Gipsplatten-Marktgröße und Marktanteil im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

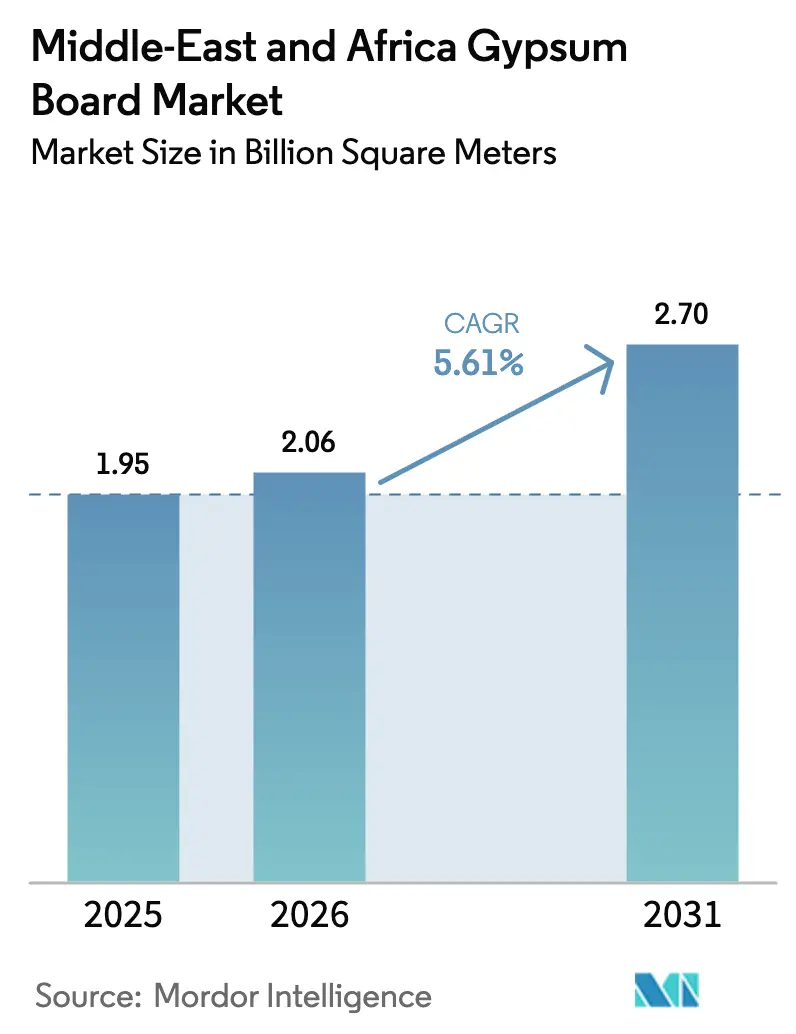

| Marktgröße im Basisjahr (2025) | 1.95 Milliarden Quadratmeter |

| Marktvolumen (2026) | 2.06 Milliarden Quadratmeter |

| Marktvolumen (2031) | 2.70 Milliarden Quadratmeter |

| Wachstumsrate (2026 - 2031) | 5.61% CAGR |

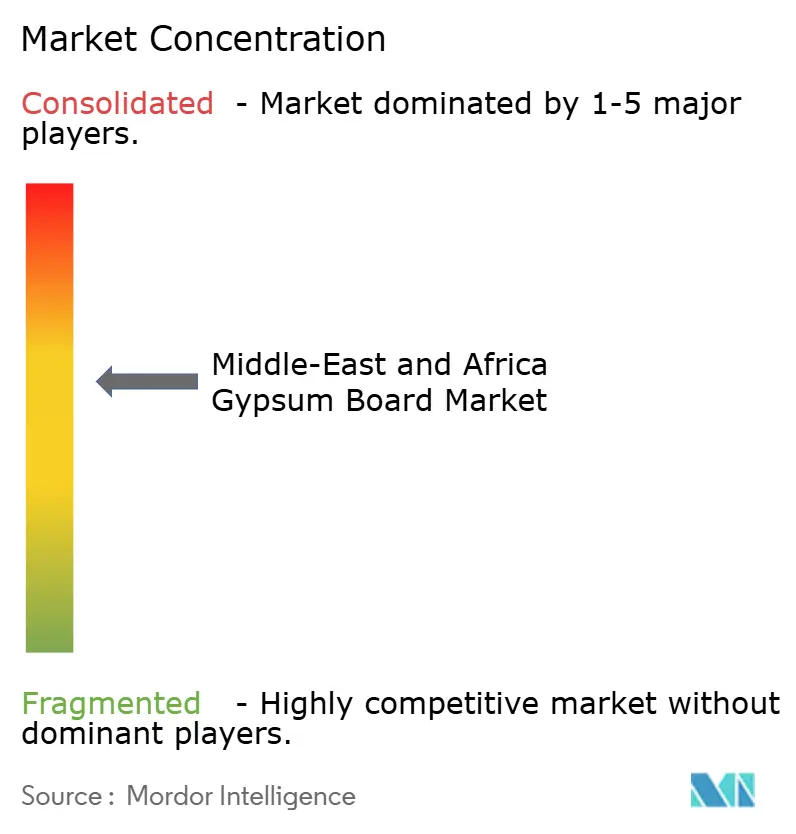

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Gipsplatten-Markts im Nahen Osten und Afrika von Mordor Intelligence

Die Größe des Gipsplatten-Markts im Nahen Osten und Afrika wird voraussichtlich von 1,95 Milliarden Quadratmetern im Jahr 2025 auf 2,06 Milliarden Quadratmeter im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,61 % über den Zeitraum 2026–2031 2,70 Milliarden Quadratmeter erreichen. Diese Entwicklung zeigt, dass staatlich geförderte Megaprojekte, Vorschriften für nachhaltiges Bauen und eine Verlagerung hin zur Vorfertigung außerhalb der Baustelle die strukturelle Nachfrage über normale Bauzyklen hinaus steigern. Der rasche Bau von Hotels und Resorts in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Katar hat feuerbeständigen und feuchtigkeitsresistenten Trockenbau zur Standardlösung für Innenräume gemacht, da er schneller als Nassputz eingebaut werden kann und den Arbeitsaufwand vor Ort reduziert. Händler berichten zudem von einem zweistelligen Wachstum bei werkseitig fertiggestellten Platten, die auf modulare Produktionslinien abgestimmt sind, die nun bei Entwicklungsprogrammen wie NEOM, New Murabba und dem Red Sea Project gefordert werden. Weiter nachgelagert setzen E-Commerce-Fulfillment-Center in Nigeria, Ägypten und den Freizonen am Golf engere Belegungsfristen, sodass Auftragnehmer Mauerwerk durch leichte Trennwände ersetzen, die bei Änderungen der Logistiklayouts umgesetzt werden können. Gleichzeitig schützen Naturgips-Abbaulizenzen in Oman und Saudi-Arabien die Kostenbasis vertikal integrierter Hersteller und ermöglichen es ihnen, die Margen auch bei steigenden Energie- oder Frachtkosten zu halten.

Wichtigste Erkenntnisse des Berichts

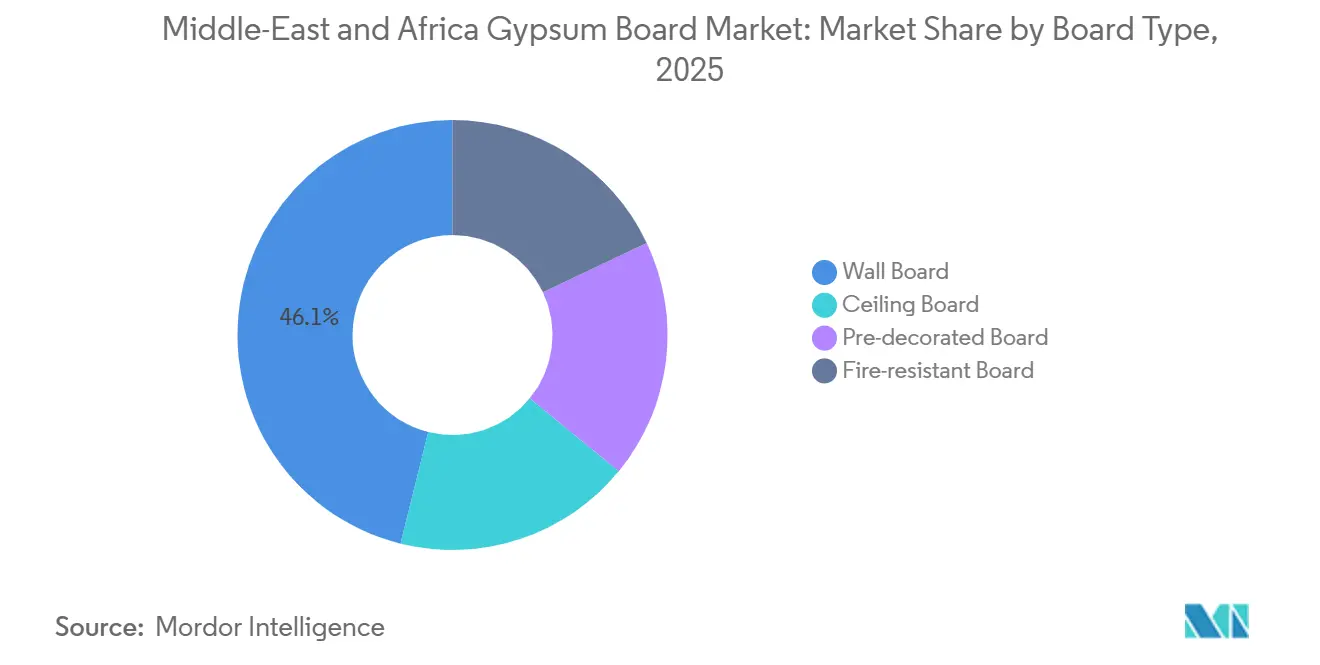

- Nach Plattentyp führte die Wandplatte mit einem Anteil von 46,12 % am Gipsplatten-Markt im Nahen Osten und Afrika im Jahr 2025, während die feuerbeständige Platte mit einer CAGR von 6,68 % bis 2031 das höchste Wachstum verzeichnete.

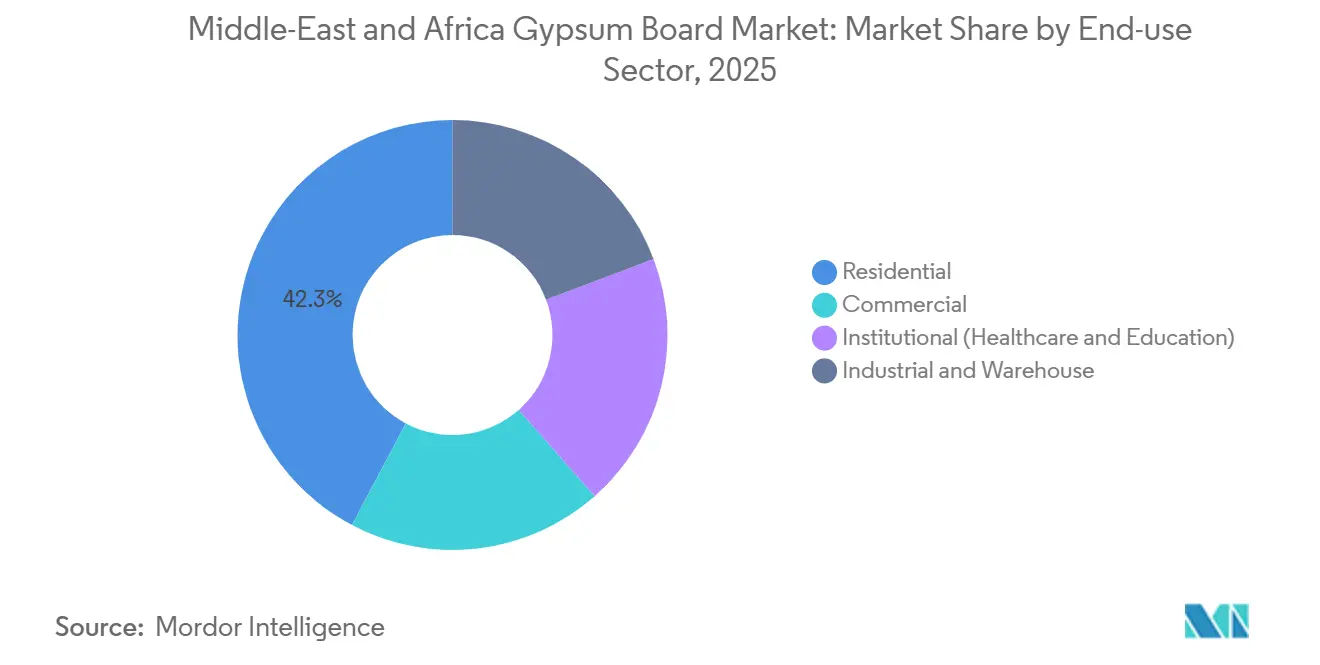

- Nach Endverbrauchssektor entfiel auf den Wohnungsbau ein Anteil von 42,25 % an der Gipsplatten-Marktgröße im Nahen Osten und Afrika im Jahr 2025, während das Segment Industrie und Lager mit einer CAGR von 6,23 % bis 2031 voranschreitet.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Anteil von 35,10 % am regionalen Volumen, und Nigeria soll bis 2031 mit einer CAGR von 6,84 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Gipsplatten-Markts im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich finanzierte Megaprojekte in Saudi-Arabien und den Vereinigten Arabischen Emiraten | +1.8% | Saudi-Arabien, Vereinigte Arabische Emirate, mit Ausstrahlungseffekten auf Katar | Mittelfristig (2–4 Jahre) |

| Tourismusgetriebene Nachfrage nach Trockenbau-Ausstattungen in Gastgewerbe-Immobilien am Golf | +1.2% | Kernregion Golfkooperationsrat (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Bahrain), aufkommend in Oman | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von Vorfertigung und modularem Bauen im gesamten Nahen Osten und Afrika | +1.0% | Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika; Pilotanwendung in Ägypten, Nigeria | Langfristig (≥ 4 Jahre) |

| Vorgeschriebene energieeffiziente Bauvorschriften | +0.9% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar; schrittweise Einführung in Ägypten, Kenia | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftlicher Ansatz für Gipsrecycling und Quoten für synthetischen Gips | +0.4% | Vereinigte Arabische Emirate, Saudi-Arabien (Politikrahmen im Entstehen); begrenzte kurzfristige Auswirkungen in Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich finanzierte Megaprojekte in Saudi-Arabien und den Vereinigten Arabischen Emiraten

Massive staatliche Programme überstiegen in den ersten drei Quartalen 2023 vergebene Aufträge im Wert von 55 Milliarden USD und haben phasenweise Lieferpläne festgelegt, die auf standardisierten, leichten Trennwänden für einen schnelleren Abschluss beruhen. Allein NEOM schreibt werkseitig gefertigte Innenwandsysteme für rund 30 % seiner Wohneinheiten vor und zieht die Plattennachfrage um mehrere Jahre vor. Das Red Sea Project, New Murabba und Qiddiya fügen Millionen von Quadratmetern ultraschnell zu errichtender Nutzfläche hinzu, und Dubai 2040 schichtet Bürotürme, Schulen und Gesundheitseinrichtungen auf eine bereits tiefe Projektpipeline. Bauträger entscheiden sich für feuerbeständigen Trockenbau, weil er neue GCC-Prüfnormen erfüllt, ohne strukturelles Gewicht hinzuzufügen – ein entscheidender Aspekt beim Hochhausbau. Kreditgeber und Versicherer betten diese Standards nun in Kreditvereinbarungen ein und institutionalisieren damit die Nachfrage nach Spezialplatten im gesamten Gipsplatten-Markt im Nahen Osten und Afrika.

Tourismusgetriebene Nachfrage nach Trockenbau-Ausstattungen in Gastgewerbe-Immobilien am Golf

Katar begrüßte im Jahr 2025 4 Millionen Besucher, ein Anstieg, der einen Hotelfinanzierungsplan in Höhe von 10 Milliarden QAR (2,75 Milliarden USD) ausgelöst und die Anforderungen an schnelle Renovierungen erhöht hat. Das Wynn Resort auf Al Marjan Island in Ras Al Khaimah ist für eine Eröffnung Anfang 2027 geplant und benötigt allein mehr als 150.000 Quadratmeter feuerbeständigen Trockenbau in Gästezimmern und Korridoren im Hinterbereich. Vision 2030 zielt auf 100 Millionen jährliche Besucher in Saudi-Arabien ab, was in etwa 500.000 neue Hotelzimmer bedeutet; jedes Zimmer umfasst durchschnittlich 150 Quadratmeter Plattenmaterial, wenn Korridore und Gemeinschaftsbereiche einbezogen werden. Projektteams bevorzugen vordekorierte und feuchtigkeitsresistente Platten, weil sie die Abnahmezyklen verkürzen und Ausfallzeiten bei regelmäßigen Renovierungen minimieren. Diese Spezifikationen binden hochpreisige, leistungsstarke Lagereinheiten in Arbeitsgliederungsstrukturen ein und stützen ganzjährige Lieferungen im Gipsplatten-Markt im Nahen Osten und Afrika.

Schnelle Verbreitung von Vorfertigung und modularem Bauen im gesamten Nahen Osten und Afrika

Modulare Schulgebäude in Kapstadt verkürzten die Bauzeiten um 60 % und erzielten Kosteneinsparungen von 30 %, was beweist, dass die Vorfertigung außerhalb der Baustelle Margen auch in preissensiblen Märkten erschließen kann. JAFZA's Logistics Park Phase 2 in Dubai schloss 360.000 Quadratfuß Lagerfläche in weniger als neun Monaten ab, indem großformatige Gipsplatten in Betonfertigwandplatten integriert wurden. NEOM erweitert dieses Modell und erfordert modulare Lieferung im Gigamaßstab, sodass Plattenhersteller, die sich in der Nähe von Plattenwerken ansiedeln, Vorteile bei Fracht und Lieferzeiten erzielen. Werke, die nach ISO 9001 arbeiten, können engere Maßtoleranzen einhalten, die für robotergestützte Plattenmontagelinen erforderlich sind, die nun in Abu Dhabi und Riad eingeführt werden. Da immer mehr Investoren auf garantierte Fertigstellungstermine bestehen, werden werkseitig gefertigte Platten zum Standard und heben die Plattenvolumina über traditionelle konventionelle Bauweisen im Gipsplatten-Markt im Nahen Osten und Afrika hinaus.

Vorgeschriebene energieeffiziente Bauvorschriften

Die GCC-Normungsorganisation harmonisierte die Anwendungsregeln von ASTM C840 im April 2024, und Dubais Grüne Bauvorschriften verlangen eine Energiereduzierung von 20 % gegenüber dem Basiswert von 2010, was beides gedämmte Trockenbausysteme begünstigt. Saudi-Arabiens aktualisierter Baustandard begrenzt die Wärmedurchgangskoeffizienten von Wänden in Hochhauskernen und macht mehrlagige Gipssysteme mit Mineralwollfüllung zum wirtschaftlichsten Weg zur Einhaltung der Vorschriften. Die Internationale Energieagentur bestätigt, dass die Vereinigten Arabischen Emirate, Saudi-Arabien und Katar nun Energieausweise für alle Neubauten verlangen und damit die Spezifikation leichter, thermisch effizienter Innenräume institutionalisieren. Kurze Genehmigungsfenster veranlassen Auftragnehmer, auf vorgeprüfte Gipssysteme zurückzugreifen, die mit bereits zertifizierten Brand- und Schallschutzwerten geliefert werden. Diese Normänderungen fügen einen stabilen Nachfragezuwachs hinzu, der den Gipsplatten-Markt im Nahen Osten und Afrika gegen zyklische Abschwächungen im Rohbau abpuffert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfälligkeit papierbeschichteter Platten gegenüber Wasser- und Schimmelschäden | -0.7% | Küstenregionen am Golf (Vereinigte Arabische Emirate, Katar, Bahrain, Oman), feuchte afrikanische Zonen (nigerianische Küste, Küste Kenias) | Kurzfristig (≤ 2 Jahre) |

| Volatile Abbaugebühren für Naturgips und Frachtkosten | -0.5% | Oman, Saudi-Arabien, Ägypten (Bergbauzentren); Frachtauswirkungen auf alle importabhängigen Märkte | Mittelfristig (2–4 Jahre) |

| Zunehmende Verfügbarkeit von Zementfaser- und Calciumsilikat-Substituten | -0.6% | Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika; Ausweitung in Ägypten, Nigeria | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeit papierbeschichteter Platten gegenüber Wasser- und Schimmelschäden

Eine relative Luftfeuchtigkeit von über 80 % beschleunigt das Pilzwachstum auf Papierbeschichtungen, und Feldprüfungen in Golfapartments haben sichtbaren Schimmel auf Standardplatten innerhalb von zwei Jahren festgestellt. Bauherren können Glasfasermatte oder Zementfaser-Alternativen vorschreiben, diese sind jedoch 15–25 % teurer und in den meisten kommunalen Bauvorschriften noch nicht vorgeschrieben. Renovierungsarbeiten sind besonders gefährdet, da bestehende Klimaanlagen selten eine Luftfeuchtigkeit von 50–60 % aufrechterhalten. Vorzeitige Austauschkosten beeinträchtigen das Gesamtkostenargument, das einst Gips gegenüber Mauerwerk begünstigte.

Volatile Abbaugebühren für Naturgips und Frachtkosten

Regierungen in Oman und Saudi-Arabien erhöhen periodisch die Abbaugebühren zur Abschöpfung von Ressourcenrenten, und Schwankungen von 15–25 % schlagen direkt auf die Plattenproduktionskosten durch[1]USGS, "Mineral Commodity Summaries 2025 – Gypsum," usgs.gov . Die Weltbank stellt fest, dass die Schüttgutfrachtkosten im Jahr 2024 um 40 % gestiegen sind, bevor sie sich abschwächten, was verdeutlicht, wie stark nicht integrierte Werke der Schifffahrtsvolatilität ausgesetzt bleiben. Kleinere afrikanische Marktteilnehmer verfügen häufig nicht über langfristige Bergbauverträge und absorbieren daher sowohl Abbaugebühren- als auch Frachtschocks, was den Cashflow belastet und Investitionen in Qualitätsverbesserungen behindert. Sollten sich die Schifffahrtsmärkte erneut anspannen, könnten preissensible Auftragnehmer auf Zementfaserplatten oder Porenbeton umsteigen und die Gipsnachfrage verringern. Integrierte Golfproduzenten können sich mit eigenen Steinbrüchen absichern, aber importabhängige Märkte von Kenia bis Angola bleiben anfällig und erodieren das moderate Wachstumspotenzial im Gipsplatten-Markt im Nahen Osten und Afrika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattentyp: Brandschutzvorschriften treiben Spezialvarianten voran

Feuerbeständige Platten wachsen bis 2031 mit einer CAGR von 6,68 % und übertreffen damit den Basiswert von 5,61 %, da Aktualisierungen der GCC-Brandprüfnormen aus dem Jahr 2024 Baugruppen vom Typ X oder C in Hochhauskernen vorschreiben. Wandplatten repräsentierten im Jahr 2025 noch immer 46,12 % des Gipsplatten-Marktanteils im Nahen Osten und Afrika, doch ihre Dominanz schwindet, da Decken- und vordekorierte Platten die Spezifikationsleiter erklimmen, insbesondere bei Renovierungen im Gastgewerbe und modularen Einheiten. Architekten schätzen die Tatsache, dass Typ-C-Platten eine höhere Kerndichte mit Glasfaser kombinieren, um die strukturelle Integrität für Zwei-Stunden-Bewertungen aufrechtzuerhalten – etwas, das Versicherer seit einer Reihe von Fassadenbränden in Dubai nun fordern. Premium-Deckenplatten wie Glasroc X werden mit einem Preisaufschlag von 30–40 % verkauft, gewinnen jedoch Ausschreibungen, bei denen akustische Leistung und Durchhangwiderstand wichtig sind, beispielsweise in Flughafenkonkoursen und Resortlobbys.

Spezialplatten weisen zudem einen geringeren eingebetteten Kohlenstoff als zementgebundene Alternativen auf und erzielen daher Punkte im Rahmen von UAE Estidama und dem aktualisierten Energiekapitel SBC 601 Saudi-Arabiens. Hersteller priorisieren daher Brennöfen, die mit minimalen Ausfallzeiten zwischen Standard- und feuerbeständigen Chargen wechseln können, um gemischte Auftragsprofile zu erfüllen, die bei NEOM-Mehrpaketverträgen üblich sind. Mit der Skalierung modularer Fabriken werden großformatige Platten von 1,20 × 2,40 Meter Standardmaßen auf maßgefertigte 3-Meter-Längen migrieren, die vertikale Fugen reduzieren und Arbeitsstunden pro Quadratmeter einsparen. Diese Verschiebung verankert eine Produktdifferenzierung, die Margen schützt, auch wenn Wandplatten im Gipsplatten-Markt im Nahen Osten und Afrika stärker zur Massenware werden.

Nach Endverbrauchssektor: Logistikzentren übertreffen den Wohnungsbau

Das Segment Industrie und Lager wächst bis 2031 mit einer CAGR von 6,23 % und übertrifft damit die Zuwächse im Wohnungsbau, da Golf- und westafrikanische Regierungen Kapital in Logistikparks in Freizonen und E-Commerce-Zentren investieren. Nicht tragende Trockenwände erfüllen die Mindestanforderungen der Versicherer für einstündige Brandschutztrennwände und können umkonfiguriert werden, wenn sich Kommissionierlinien ändern, sodass die betriebliche Flexibilität den geringen Kostenaufschlag gegenüber Betonblöcken überwiegt. Der Wohnsektor verankerte im Jahr 2025 noch immer 42,25 % der Gipsplatten-Marktgröße im Nahen Osten und Afrika, gestützt durch Saudi-Arabiens Sakani-Wohnbauprogramm und Villengemeinschaften in den Vereinigten Arabischen Emiraten. Doch die durchschnittlichen Wohnungsgrößen schrumpfen, sodass das Plattenvolumen pro Einheit stagniert, auch wenn die Schlüsselübergaben steigen.

Gewerbliche Büros erholen sich, da Dubai Expo-City-Anlagen in gemischt genutzte Stadtquartiere umgestaltet und Katar 12 Milliarden QR (3,3 Milliarden USD) in öffentlich-private Partnerschaften zum Bau von Schulen und Kliniken lenkt. Institutionelle Käufer schreiben antimikrobielle und stoßfeste laminierte Kerne in Klassenzimmern, Operationssälen und Korridoren vor, was den Wertmix auch bei bescheidenem Volumen stützt. Im Prognosezeitraum werden Industrie- und Lagerausstattungen einen wachsenden Anteil am Gipsplatten-Marktanteil im Nahen Osten und Afrika beanspruchen, während der Wohnungsbau sich in einem mittleren Dreißig-Prozent-Bereich einpendelt, da die Stückökonomie modulare Produktion und leichte Trennwände begünstigt, die die Umwandlungszyklen von Darlehen zu Miete verkürzen.

Geografische Analyse

Saudi-Arabien führt beim Volumen, da seine Projektpipeline im Wert von 3,1 Billionen USD Trockenbau-Spezifikationen direkt in Ausschreibungsunterlagen für Gigaprojekte aufnimmt. Die lokalen Unternehmen United Mining Industries, National Gypsum und Mada Gypsum haben die kombinierte Nennkapazität zwischen 2024 und 2025 um 40 Millionen Quadratmeter erweitert und damit eine eigene Versorgung für im Entstehen begriffene Megastädte sichergestellt. In den Vereinigten Arabischen Emiraten ziehen Dubai 2040 und Renovierungsprogramme für Expo-City-Anlagen Premium-Glasmattenplatten in Gastgewerbe- und Einzelhandelskorridore, und Gypsemnas Einzelstandortwerk kann Exporte skalieren, wenn die GCC-Zolltarife sich angleichen.

Katars regulatorischer Vorstoß zeigt sich bereits in Trockenbau-Ausschreibungspaketen, die nun nach Möglichkeit lokale Montage bevorzugen[2]Ashghal, "Five-Year Infrastructure Plan 2025–2029," ashghal.gov.qa . Kuwaits Vision Neues Kuwait 2035 belebt ins Stocken geratene Gewerbegebäude, obwohl die durchschnittliche Projektgröße kleiner bleibt als in den Vereinigten Arabischen Emiraten oder Saudi-Arabien. Ägyptens Doppelrolle als Bergbau- und Plattenfertigungsstandort sowie die bevorstehende Anlage von Saint-Gobain positionieren die Wirtschaftszone des Suezkanals als Exportsprungbrett nach Ostafrika, wo die Hafeninfrastruktur noch im Entstehen ist. Nigerias schnelles Wachstum wird durch bundesstaatliche Importsubstitutionsanreize und einen Logistikkorridor gestützt, der die internen Lieferzeiten von Lagos nach Abuja auf unter 48 Stunden verkürzt.

Die übrigen Märkte im Nahen Osten und Afrika, wie Marokko, Algerien und Angola, nehmen überschüssige Golfkapazitäten auf und bleiben preisgetrieben. Hier dominiert die Standard-Wandplatte, da Bauträger keine Kostenaufschläge an Endnutzer weitergeben können. Da die Einkommensdivergenz zunimmt, sind Lieferanten, die Zwei-Klassen-Marken betreiben – Premium für hochwertige GCC-Märkte und Wertlinien für Afrika – am besten positioniert, um Einnahmen im gesamten Gipsplatten-Markt im Nahen Osten und Afrika zu stabilisieren.

Wettbewerbslandschaft

Die Branchenstruktur ist mäßig konzentriert. Saint-Gobain, Knauf und Etex nutzen regionale Werke, müssen aber mit Golfspezialisten Gypsemna, National Gypsum und Mada Gypsum mithalten, die von einer Steinbruchintegration profitieren, die Margen gegen Rohstoffschwankungen abpuffert. Saint-Gobains Übernahme von WinChem Middle-East im Juli 2024 zeigt eine Strategie, Platten mit ergänzenden Chemikalien zu bündeln und Systemgarantien zu verkaufen, was die Wechselkosten für Auftragnehmer erhöht. Knauf veröffentlichte 2025 eine einheitliche GCC-Preisliste und signalisiert damit die Bereitschaft, Händlerbeziehungen zu verteidigen, auch wenn sich Zölle verschieben. Etex unterstützt Westafrika über Nigerites Zementfaserplattenlinien und verfügt damit über einen alternativen Kanal in feuchtigkeitsgefährdeten Märkten.

Innovationen konzentrieren sich auf recycelte Kernformulierungen und Glasmattenoberflächen, die die Lebensdauer in feuchten Zonen verlängern. Nur multinationale Unternehmen finanzieren jedoch vollständige Forschung und Entwicklung, sodass kleinere Golf- und afrikanische Marktteilnehmer hauptsächlich über den Preis konkurrieren. NEOMs Anforderung, dass 30 % der Wohnwände werkseitig gefertigt werden, eröffnet einen weißen Fleck für jeden Plattenhersteller, der bereit ist, Plattenlinien in der Nähe des Projekts anzusiedeln – eine Chance, die 2026 noch nicht ergriffen wurde. Insgesamt halten die fünf größten Lieferanten etwa 60–65 % des regionalen Volumens und bestätigen damit eine mäßige Konzentration im Gipsplatten-Markt im Nahen Osten und Afrika.

Marktführer der Gipsplatten-Branche im Nahen Osten und Afrika

Mada Gypsum Company

Saint-Gobain

Knauf Group

National Gypsum Services Company

KCC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: United Mining Industries nahm den kommerziellen Betrieb in seinem Gipsplattenwerk in Saudi-Arabien auf. Dies markierte eine bemerkenswerte Entwicklung zur Erfüllung der Marktanforderungen.

- Februar 2025: National Gypsum Services Company nahm den Pilotbetrieb seiner Gipsplatten-Produktionslinie in Riad auf. Diese Initiative zielt darauf ab, fortschrittliche Technologien zu integrieren und eine jährliche Produktionskapazität von bis zu 15 Millionen Quadratmetern zu erreichen, um der wachsenden Nachfrage nach Gipsplatten in der Region Naher Osten und Afrika gerecht zu werden.

Berichtsumfang des Gipsplatten-Markts im Nahen Osten und Afrika

Eine Gipsplatte oder Trockenwand ist eine Platte aus Calciumsulfat-Dihydrat, mit oder ohne Zusatzstoffe, die typischerweise zwischen dicken Lagen aus Vorder- und Rückseitenpapier extrudiert wird und beim Bau von Innenwänden und Decken verwendet wird. Der Gipsplatten-Markt im Nahen Osten und Afrika ist nach Plattentyp, Endverbrauchssektor und Geografie segmentiert. Nach Plattentyp ist der Markt in Wandplatte, Deckenplatte, vordekorierte Platte und feuerbeständige Platte unterteilt. Nach Endverbrauchssektor ist der Markt in Wohnbau, Gewerbe, institutionell sowie Industrie und Lager unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Gipsplatten-Markt in 9 Ländern der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Quadratmeter) erstellt.

| Wandplatte |

| Deckenplatte |

| Vordekorierte Platte |

| Feuerbeständige Platte |

| Wohnbau |

| Gewerbe |

| Institutionell (Gesundheitswesen und Bildung) |

| Industrie und Lager |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Ägypten |

| Iran |

| Südafrika |

| Nigeria |

| Kenia |

| Übriger Naher Osten und Afrika |

| Nach Plattentyp | Wandplatte |

| Deckenplatte | |

| Vordekorierte Platte | |

| Feuerbeständige Platte | |

| Nach Endverbrauchssektor | Wohnbau |

| Gewerbe | |

| Institutionell (Gesundheitswesen und Bildung) | |

| Industrie und Lager | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Ägypten | |

| Iran | |

| Südafrika | |

| Nigeria | |

| Kenia | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Gipsplattennachfrage im Nahen Osten und Afrika bis 2031 sein?

Das Volumen soll bis 2031 2,70 Milliarden Quadratmeter erreichen, gegenüber 2,06 Milliarden Quadratmetern im Jahr 2026, was einer jährlichen Wachstumsrate (CAGR) von 5,61 % entspricht.

Welcher Plattentyp wächst in der Region am schnellsten?

Feuerbeständige Platten entwickeln sich mit einer CAGR von 6,68 %, da aktualisierte GCC-Prüfnormen Baugruppen vom Typ X oder C in vielen Hochhaus- und Gastgewerbeprojekten vorschreiben.

Warum sind Industrie- und Lagerprojekte für Plattenhersteller wichtig?

Entwickler von Fulfillment-Centern und Logistikparks priorisieren Trennwände, die schnell umkonfiguriert werden können, was das Wachstum im Segment Industrie und Lager auf eine CAGR von 6,23 % hebt – den höchsten Wert unter allen Endverbrauchssektoren.

Was ist die größte Herausforderung für Gipsplatten in Küstenklimata?

Papierbeschichtete Platten sind bei einer Luftfeuchtigkeit über 80 % schimmelanfällig, was die Nachfrage nach Glasfasermatte- oder Zementfaser-Alternativen in Küstenstädten am Golf und in Westafrika antreibt.

Seite zuletzt aktualisiert am: