حجم وحصة سوق مناخل زيوليت الجزيئية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

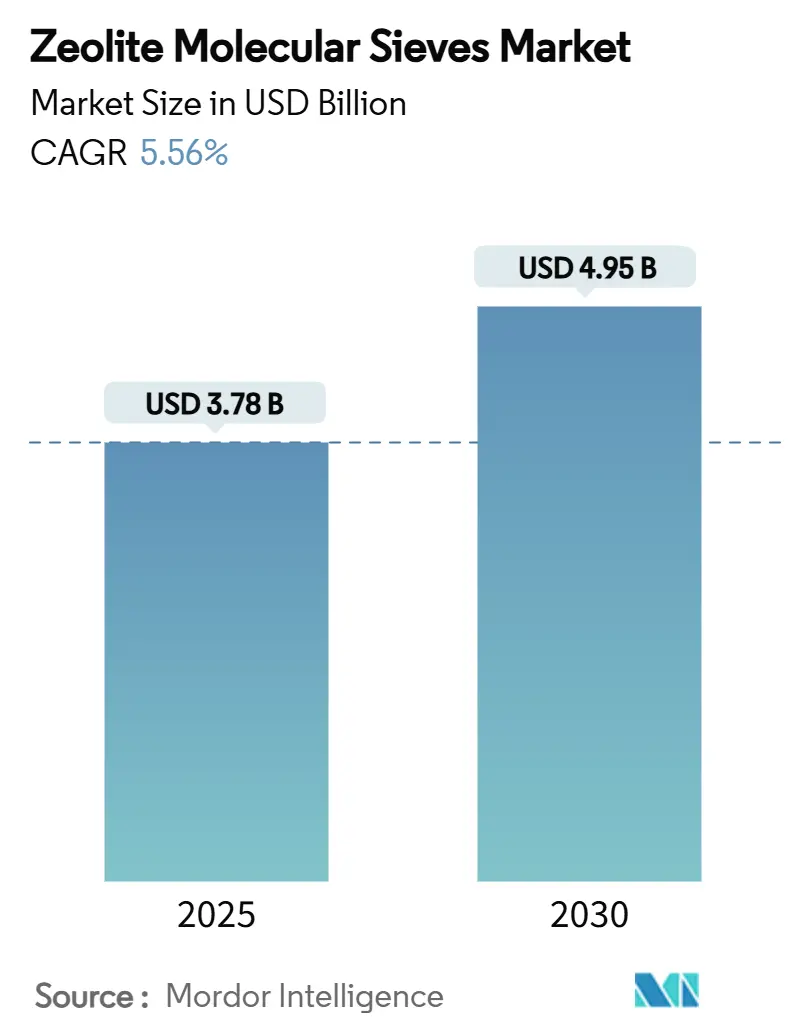

| حجم السوق (2025) | 3.78 مليار دولار أمريكي |

| حجم السوق (2030) | 4.95 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.56% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مناخل زيوليت الجزيئية من قبل Mordor Intelligence

يُقدر حجم سوق مناخل زيوليت الجزيئية بـ 3.78 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 4.95 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 5.56% خلال فترة التوقعات (2025-2030). يرتكز نمو الطلب على أربع قوى هيكلية: تشديد اللوائح البيئية التي تستبدل الفوسفات في المنظفات، إضافات القدرة عبر مجمعات البتروكيماويات العالمية، التحضر السريع في الاقتصادات الناشئة الذي يدفع امتصاص منتجات النظافة، والسعي المتسارع لعمليات صناعية منخفضة الكربون التي تفضل الامتزاز والحفز القائم على زيوليت. يعتمد التمايز التنافسي على المعرفة الملكية للتركيب التي تعدل حجم المسام ونسبة السيليكا إلى الألومينا ومورفولوجيا البلورة لمهام فصل أو حفز محددة. يشكل تقلب التكلفة في مواد الألومينا والسيليكا عالية النقاء تحدياً للهامش، لكن استراتيجيات المواد الخام الدائرية، خاصة تحويل رماد الفحم الطائر والمخلفات الصناعية الأخرى، تخفف مخاطر المواد الخام مع دعم أهداف الاستدامة المؤسسية. تعمل النشر الرائد في التقاط الكربون وإصلاح PFAS على توسيع الحدود التجارية، مما يضع تركيبات زيوليت المتقدمة كبدائل قابلة للتطبيق للكربون المنشط ومذيبات الأمين في أنظمة بيئية من الجيل التالي

النقاط الرئيسية للتقرير

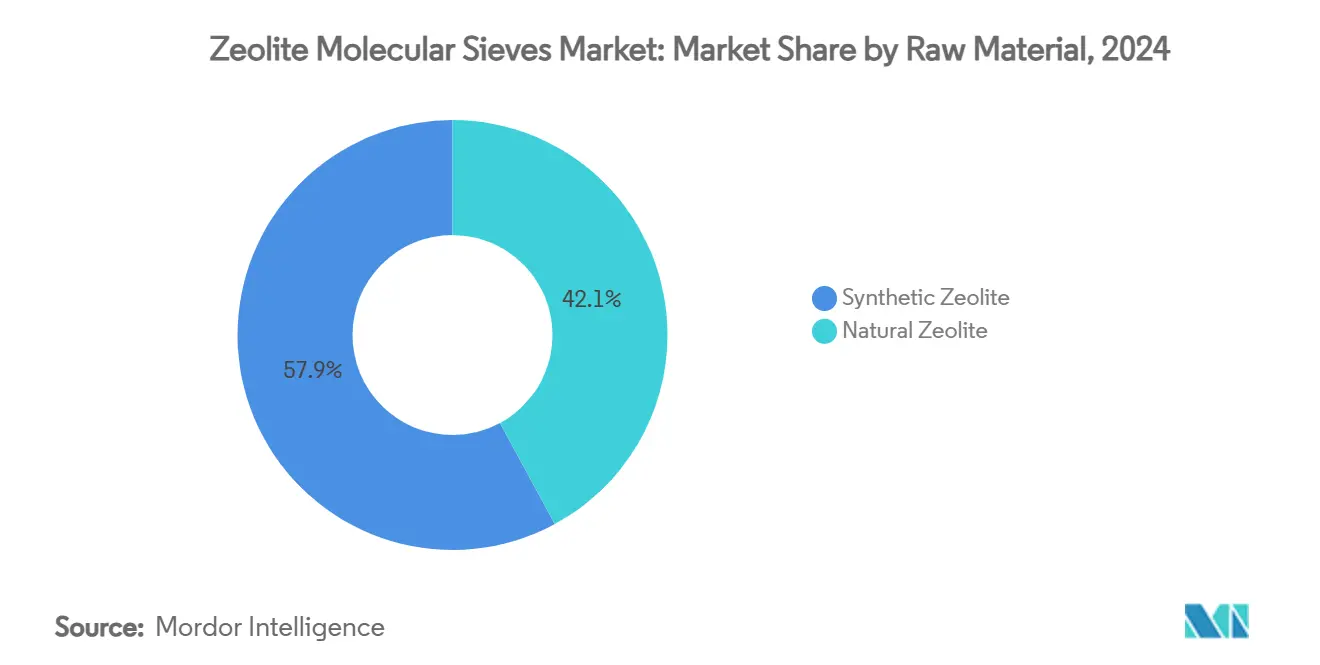

- حسب المادة الخام، استحوذ زيوليت A الصناعي على 57.89% من حصة سوق مناخل زيوليت الجزيئية في 2024؛ من المتوقع أن تتوسع الزيوليت الطبيعية بمعدل نمو سنوي مركب 6.12% حتى 2030.

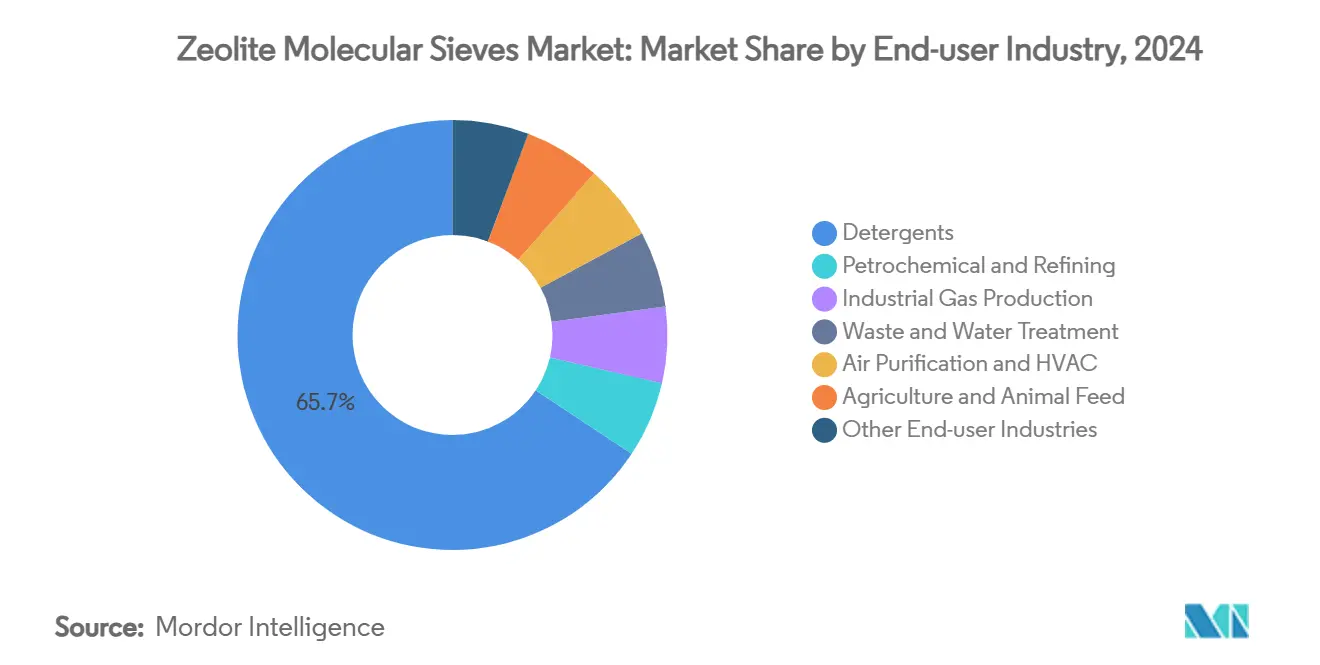

- حسب الصناعة المستخدمة النهائية، استحوذت المنظفات على 65.67% من حجم سوق مناخل زيوليت الجزيئية في 2024؛ معالجة النفايات والمياه هي الاستخدام النهائي الأسرع نمواً بمعدل نمو سنوي مركب 5.98% حتى 2030.

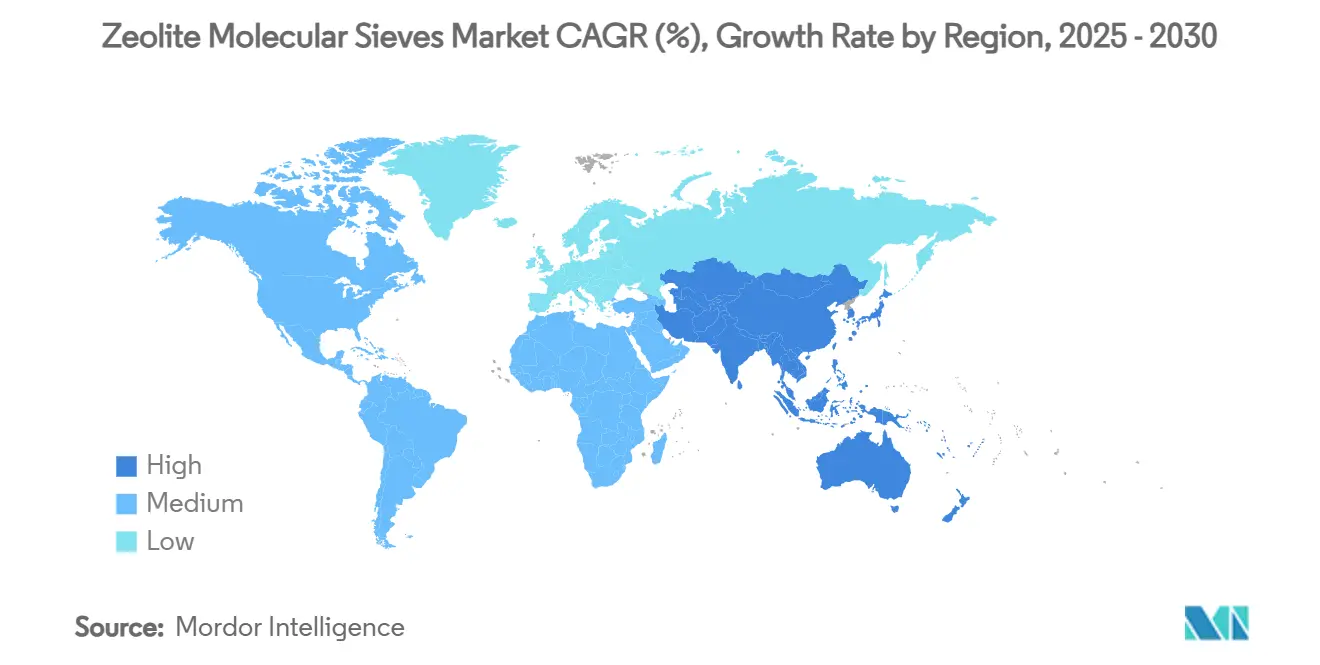

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 37.56% من حصة الإيرادات في 2024 وتتقدم بمعدل نمو سنوي مركب 6.21% حتى 2030.

اتجاهات ورؤى سوق مناخل زيوليت الجزيئية العالمية

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حظر الفوسفات في المنظفات يحول البناة إلى زيوليت | +1.2% | عالمي، اعتماد مبكر في الاتحاد الأوروبي وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| ازدهار إزالة الرطوبة البتروكيماوية وتنقية الغاز | +1.8% | جوهر آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| معايير تصريف مياه الصرف الصحي الصارمة | +1.1% | عالمي، صارم في الأسواق المتقدمة | المدى القصير (≤ 2 سنوات) |

| طلب المنظفات المدفوع بالنظافة في الاقتصادات الناشئة | +0.9% | آسيا والمحيط الهادئ، أمريكا اللاتينية، أفريقيا | المدى المتوسط (2-4 سنوات) |

| تحول المصافي الحيوية يتطلب محفزات انتقائية الشكل | +0.6% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

حظر الفوسفات في المنظفات يحول البناة إلى زيوليت

تحظر لوائح المنظفات العالمية الفوسفات بسبب مخاطر التخثث، مما يعيد توجيه طلب البناة نحو زيوليت 4A. أدى حظر الاتحاد الأوروبي لعام 2017 إلى القضاء على 2.5 مليون طن من استهلاك الفوسفات سنوياً، والآن يحل زيوليت محل حوالي 60% من ذلك الحجم في كل من التركيبات المسحوقة والسائلة[1]Nicholas Stockreiter, "Environment," EUZEPA, euzepa.eu. الولايات المتحدة التي لديها مثل هذه القيود المرحلية في الهند والبرازيل، تحافظ على نمو حجم يمكن التنبؤ به. تضاعف المزايا الأدائية الجذب التنظيمي: يُظهر زيوليت 4A قدرة ربط كالسيوم أعلى من الكربونات، مما يضمن أداء الغسيل في مناطق المياه العسرة. العلامات التجارية متعددة الجنسيات للمنظفات قد دمجت بناة زيوليت عبر محافظها العالمية، مما يجعل الانعكاس غير مرجح تقنياً وتجارياً. الاقتصادات الناشئة مهيأة لتوسيع لوائح خالية من الفوسفات حتى 2027، مما يعزز مسار الطلب طويل المدى لسوق مناخل زيوليت الجزيئية.

ازدهار إزالة الرطوبة البتروكيماوية وتنقية الغاز

الاستثمار الذي يتجاوز 50 مليار دولار أمريكي في مجمعات إيثيلين وبروبيلين الجديدة عبر الصين والهند والمملكة العربية السعودية يرفع الطلب على مناخل جزيئية 3A و4A التي تزيل الرطوبة من الغاز المكسر وتستخرج CO₂ إلى مستويات أجزاء في المليون. يستهلك مكسر إيثيلين واحد بحجم عالمي 500-800 طن من المناخل في الشحن الأولي والتجديد السنوي. يسرع نمو غاز الصخر الزيتي في أمريكا الشمالية هذا الاتجاه، لأن المواد الخام غير التقليدية تحمل أحمال رطوبة وغاز حمضي أعلى. التقدم الحديث في التركيب أنتج بلورات زيوليت أكبر بخصائص نقل كتلة محسنة، مما قلل طاقة التجديد بنسبة 25% وقلل تكلفة دورة الحياة لمشغلي البتروكيماويات. وبالتالي، سوق مناخل زيوليت الجزيئية مهيأ للاستفادة من الاستهلاك الإضافي من مشاريع جديدة ومن التحديثات التي تستهدف مواصفات نقاء أعلى.

معايير تصريف مياه الصرف الصحي الصارمة

مراجعات إرشادات مياه الصرف لوكالة حماية البيئة الأمريكية لعام 2024 وسياسة الصين للسيف الوطني تفرض حدود أمونيا-نيتروجين ومعادن ثقيلة أقل تكافح العلاجات التقليدية لتلبيتها بفعالية من حيث التكلفة. زيوليت المشتق من رماد الفحم الطائر يزيل أكثر من 90% من أمونيا-النيتروجين ويمكن تجديده دورات متعددة، مما يدفع إجمالي تكلفة الملكية إلى الأسفل للمنشآت البلدية والصناعية. منشآت الاتحاد الأوروبي التي ترقت إلى عمليات ثالثية قائمة على زيوليت تبلغ عن إزالة فوسفور 80-95%، بينما مركبات زيوليت-كربون تحقق إزالة مضادات حيوية أكثر من 90% في أوقات اتصال دقيقتين فقط. معايير التفريغ الأكثر صرامة، لذلك، تعيد توجيه ميزانيات رأس المال نحو أنظمة زيوليت، مما يرفع توقعات سوق مناخل زيوليت الجزيئية في القطاعات البيئية.

طلب المنظفات المدفوع بالنظافة في الاقتصادات الناشئة

التحضر وارتفاع الدخول المتاحة تدفع استخدام المنظفات للفرد في الهند وجنوب شرق آسيا إلى الأعلى بمعدلات رقمين. اختراق غسالات الملابس عبر جنوب آسيا يبقى أقل من 25%، تاركاً مجال واسع لاعتماد الأجهزة التي تفضل المنظفات المبنية على زيوليت بسبب انتشار المياه العسرة. المنتجون المحليون يوسعون قدرة زيوليت في الهند وتايلاند والبرازيل لتقصير سلاسل التوريد والتحوط من تقلب العملة، مما يعزز جذب الطلب الإقليمي لسوق مناخل زيوليت الجزيئية.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| بدائل الإنزيم والكيميائية في تركيبات الغسيل | -0.8% | عالمي، خاصة في قطاعات المنظفات المتميزة | المدى المتوسط (2-4 سنوات) |

| تسعير مادة الألومينا/السيليكا الخام المتقلب | -1.1% | عالمي، مع تأثير حاد على التطبيقات الحساسة للتكلفة | المدى القصير (≤ 2 سنوات) |

| البصمة الطاقوية العالية موضع شك من مستثمري ESG | -0.7% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، آسيا والمحيط الهادئ تتبع | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

بدائل الإنزيم والكيميائية في تركيبات الغسيل

العلامات التجارية المتميزة للمنظفات تفضل بشكل متزايد إنزيمات بروتيز وليباز التي تقدم إزالة أوساخ مماثلة بجرعة بناة أقل، مما يقلل محتوى زيوليت بنسبة تصل إلى 20% في أشكال سائلة. البناة بوليكاربوكسيلات وفوسفونات تتشتت بسهولة في السوائل المركزة، حيث عدم ذوبان زيوليت يعقد المعالجة والتعبئة. مع كون المنظفات السائلة تمثل الفئة الأسرع نمواً في الأسواق المتقدمة، أحجام زيوليت تخاطر بالتآكل في القطاع المتميز. ومع ذلك المنظفات المسحوقة والمنتجات ذات الأسعار القيمة، خاصة في الاقتصادات الناشئة، لا تزال تعتمد على زيوليت 4A للتحكم في الصلابة، مما يخفف التأثير الإجمالي على سوق مناخل زيوليت الجزيئية.

تسعير مادة الألومينا/السيليكا الخام المتقلب

أسعار الألومينا ارتفعت في 2024 وسط ارتفاع تكاليف الطاقة، بينما أعصار هيلين عطل إمداد كوارتز كارولينا الشمالية الذي يغذي إنتاج زيوليت المتخصص. المنتجون الصغار والمتوسطون الذين يفتقرون إلى التكامل الرأسي يواجهون ضغط الهامش عندما تتزامن ارتفاعات المواد الخام مع عقود توريد بأسعار ثابتة. استجابة لذلك، عدة شركات تقوم بتسويق زيوليت مشتق من رماد الطيران والطين الأحمر الذي يقلل تكاليف المواد الخام بنسبة تصل إلى 50% ويؤهل تحت سياسات شراء الاقتصاد الدائري. هذه الابتكارات تحمي، ولكن لا تقضي على، مخاطر التسعير في سوق مناخل زيوليت الجزيئية.

تحليل القطاع

حسب المادة الخام: الهيمنة الصناعية تواجه النهضة الطبيعية

استحوذ زيوليت A الصناعي على 57.89% من الحجم العالمي في 2024 بفضل التحكم الدقيق في Si/Al الذي يهندس حجم المسام لمهام إزالة الرطوبة والفصل البتروكيماوية. التركيبات الحرارية المائية المحسنة للتكلفة والمساعدة بالميكروويف وخالية القوالب تستمر في رفع نقاء المنتج مع تقليل استهلاك الطاقة بنسبة 35%. في المقابل، درجات كلينوبتيلوليت ومورنيت الطبيعية تنمو بمعدل نمو سنوي مركب 6.12%، أساساً في الزراعة ومكافحة الرائحة وتطبيقات معالجة المياه منخفضة الضغط حيث نسبة الأداء إلى السعر تفوق كمال البلورة. الودائع الطبيعية في تركيا وبلغاريا تقدم خام يتطلب تبادل أيوني أدنى للوصول إلى المواصفة، مقدماً حافة تكلفة 30-40%. المحركات التنظيمية مثل الصفقة الخضراء للاتحاد الأوروبي تفضل المعادن غير الصناعية، مما يحفز الاعتماد أكثر. نظرة إلى المستقبل، الدرجات الصناعية تحتفظ بسيطرتها في إزالة الرطوبة عالية الضغط والحفز، لكن زيوليت الطبيعية تطالب بشكل متزايد بمنافذ بيئية وزراعية، منحتة مسار نمو تكميلي ضمن سوق مناخل زيوليت الجزيئية.

حسب الصناعة المستخدمة النهائية: المنظفات تقود بينما معالجة المياه ترتفع

المنظفات استحوذت على 65.67% من الإيرادات العالمية في 2024، مدعومة بدور زيوليت 4A الراسخ كبديل الفوسفات المهيمن. جهود تطوير المنتج تستهدف أحجام جسيمات أقل من 5 ميكرون وطلاءات سيليكات لتعزيز التعليق في خلطات سائلة وكبح التكتل في أشكال مسحوق. الاستخدامات البتروكيماوية والتكرير تحتل المرتبة الثانية، مستفيدة من ارتفاع قدرات الإيثيلين والبروبيلين في آسيا والشرق الأوسط التي تحتاج أداء إزالة رطوبة قوي تحت تيارات هيدروكربون عالية الضغط الجزئي. معالجة النفايات والمياه، التي تتقدم بمعدل نمو سنوي مركب 5.98%، هي الاستخدام النهائي الأسرع نمواً على معايير التفريغ المشددة. زيوليت المعدل بالحديد يحقق إزالة رصاص 75-98%، بينما مناخل متخصصة تلتقط اليورانيوم في مياه صرف التعدين، مؤكدة تنوعها[2]Akhil Gopalakrishnan, "Uranium Adsorption by Iron Modified Zeolite and Zeolite Composite Membranes," PubMed, pubmed.ncbi.nlm.nih.gov . تطبيقات تنقية الهواء والغاز الصناعي والزراعة تكمل الطلب، كل منها يستفيد من انتقائية زيوليت لتقليل الطاقة أو خسائر المغذيات. هذه الديناميكيات عبر القطاعات تضع مرونة متنوعة لحجم سوق مناخل زيوليت الجزيئية عبر أفق التوقع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

منطقة آسيا والمحيط الهادئ حققت 37.56% من المبيعات العالمية في 2024 ومقررة للنمو بمعدل نمو سنوي مركب 6.21%. الصين تقود الاستثمار في مكسرات الإيثيلين ومجمعات الفحم إلى كيماويات، كل منها يتطلب مئات الأطنان من المناخل الجزيئية لواجب إزالة الرطوبة. تقارب آسيا والمحيط الهادئ من حجم الإنتاج وتشديد المعايير البيئية وقواعد المستهلكين الكبيرة يدفع قيادة المنطقة. مشاريع الإيثيلين في تشجيانغ وقوانغدونغ الصينية تتطلب وحدات إزالة رطوبة مناخل جزيئية تزيل الرطوبة إلى أقل من 1 جزء في المليون، بينما معايير مياه الصرف المحلية تفرض حدود أمونيا التي تحفز أنظمة زيوليت الثالثية.

أمريكا الشمالية تُظهر طلباً ناضجاً لكن غنياً بالتكنولوجيا. منشآت معالجة غاز الصخر الزيتي في تكساس تنشر مناخل جزيئية 3A لاستخراج الرطوبة قبل استرداد NGL التبريدي، ساعية لكفاءة أعلى وحياة سرير أطول. مقترحات تفريغ PFAS لوكالة حماية البيئة تسرع تجارب زيوليت عالي السيليكا الذي يلتقط مركبات بيرفلورو-ألكيل في مستويات أجزاء في الترليون، مجرى إيرادات ناشئ للمنتجين المتخصصين.

أوروبا تعطي أولوية للاستدامة والدائرية. النباتات في ألمانيا وهولندا تصادق على زيوليت مشتق من رماد الطيران في حجم تجاري، مقدمة انخفاض كربون مضمن بنسبة 40% نسبة لطرق المعادن البكر. الشرق الأوسط وأفريقيا تستفيد من تنويع البتروكيماويات وندرة المياه. قدرات الراتنج في رؤية السعودية 2030 تعتمد على أبراج مناخل جزيئية كبيرة الشكل لتحضير المواد الخام. قطاع التعدين في جنوب أفريقيا يعتمد كلينوبتيلوليت لإصلاح تصريف المناجم الحمضي، مستفيداً من الودائع الطبيعية المحلية التي تقضي على تكاليف الاستيراد. إجمالياً، هذه التطورات الإقليمية تؤكد القماش الجغرافي المتوسع لسوق مناخل زيوليت الجزيئية.

المشهد التنافسي

سوق مناخل زيوليت الجزيئية مجزأ بشكل معتدل. حواجز الدخول تشمل مفاعلات حرارية مائية كثيفة رأس المال ومتطلبات جودة ISO صارمة للدرجات الغذائية والدوائية ودورات تأهيل طويلة في منشآت بتروكيماويات. ومع ذلك، الداخلون الأحدث من الصين والهند يستغلون طرق نفايات إلى زيوليت التي تقلل تكلفة المواد الخام وتتوافق مع ولايات شراء ESG، تتحدى الرائدين على السعر في قطاعات السلع. التحركات الإستراتيجية تؤكد توسع القدرة وتخصيص المنتج والاستدامة.

قادة صناعة مناخل زيوليت الجزيئية

-

BASF

-

CLARIANT

-

Honeywell International Inc.

-

Tosoh Corporation

-

W. R. Grace & Co.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أغسطس 2024: كشفت Luoyang Jalon Micro-Nano New Materials عن درجات جديدة من مناخل زيوليت الجزيئية مخصصة لإزالة الرطوبة من الغاز عالي الضغط في OGA 2024.

- يناير 2024: استحوذت Zeochem على Sorbead India وSwambe Chemicals، موسعة بصمتها في المناخل الجزيئية وهلام الكروماتوغرافيا للتعبئة الصيدلانية.

نطاق تقرير سوق مناخل زيوليت الجزيئية العالمي

تقرير سوق مناخل زيوليت الجزيئية يتضمن:

| زيوليت طبيعي |

| زيوليت صناعي |

| المنظفات |

| البتروكيماويات والتكرير |

| إنتاج الغاز الصناعي |

| معالجة النفايات والمياه |

| تنقية الهواء وأنظمة التدفئة والتهوية وتكييف الهواء |

| الزراعة وعلف الحيوانات |

| صناعات المستخدمين النهائيين الأخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب المادة الخام | زيوليت طبيعي | |

| زيوليت صناعي | ||

| حسب الصناعة المستخدمة النهائية | المنظفات | |

| البتروكيماويات والتكرير | ||

| إنتاج الغاز الصناعي | ||

| معالجة النفايات والمياه | ||

| تنقية الهواء وأنظمة التدفئة والتهوية وتكييف الهواء | ||

| الزراعة وعلف الحيوانات | ||

| صناعات المستخدمين النهائيين الأخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي قيمة إيرادات 2025 لسوق مناخل زيوليت الجزيئية؟

تقف عند 3.78 مليار دولار أمريكي مع توقع معدل نمو سنوي مركب 5.56% حتى 2030.

أي نوع من المواد الخام يقود الطلب العالمي؟

زيوليت A الصناعي يهيمن بحصة حجم 57.89% في 2024.

أي قطاع تطبيق ينمو بأسرع ما يمكن؟

معالجة النفايات والمياه تتوسع بمعدل نمو سنوي مركب 5.98% حتى 2030.

لماذا تعتبر منطقة آسيا والمحيط الهادئ أكبر سوق إقليمي؟

المنطقة تستضيف حصة 37.56% بسبب الاستثمارات البتروكيماوية الواسعة والسياسات البيئية الأكثر صرامة.

كيف يخفف المصنعون من تقلب أسعار المواد الخام؟

يعتمدون مصادر ألومينوسيليكات مشتقة من النفايات مثل رماد الفحم الطائر لتقليل تكاليف المواد الخام بنسبة تصل إلى 50%.

آخر تحديث للصفحة في: