حجم وحصة سوق المواد الكيميائية لمعالجة المياه

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

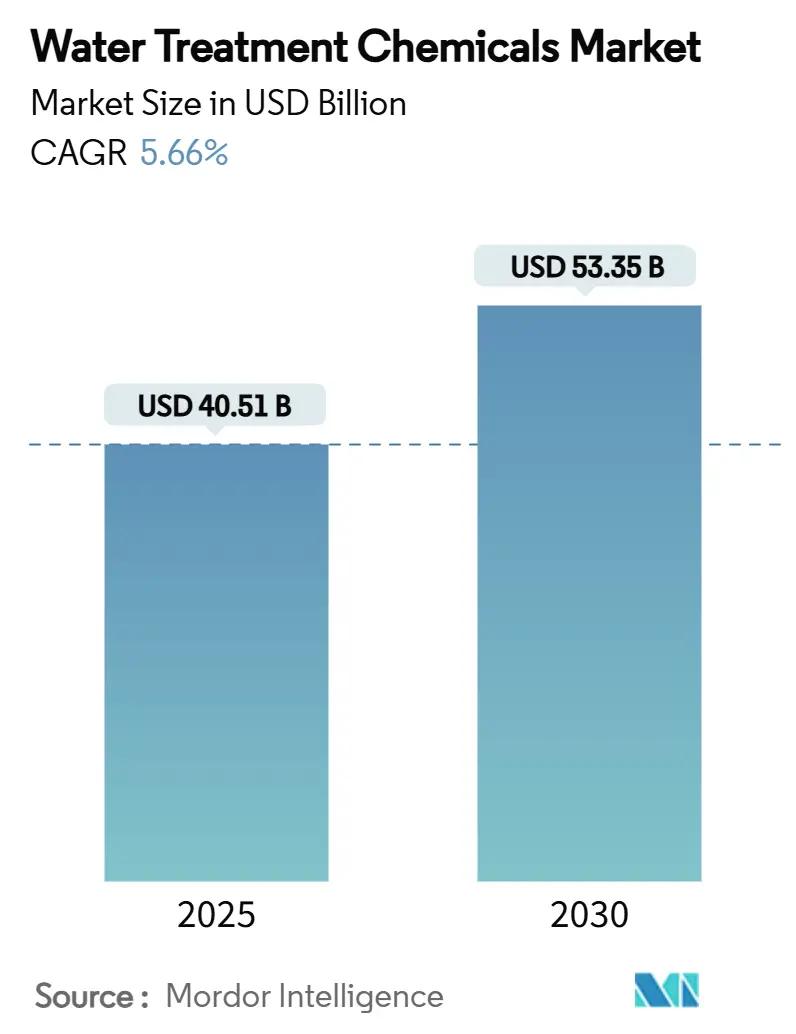

| حجم السوق (2025) | 40.51 مليار دولار أمريكي |

| حجم السوق (2030) | 53.35 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.66% CAGR |

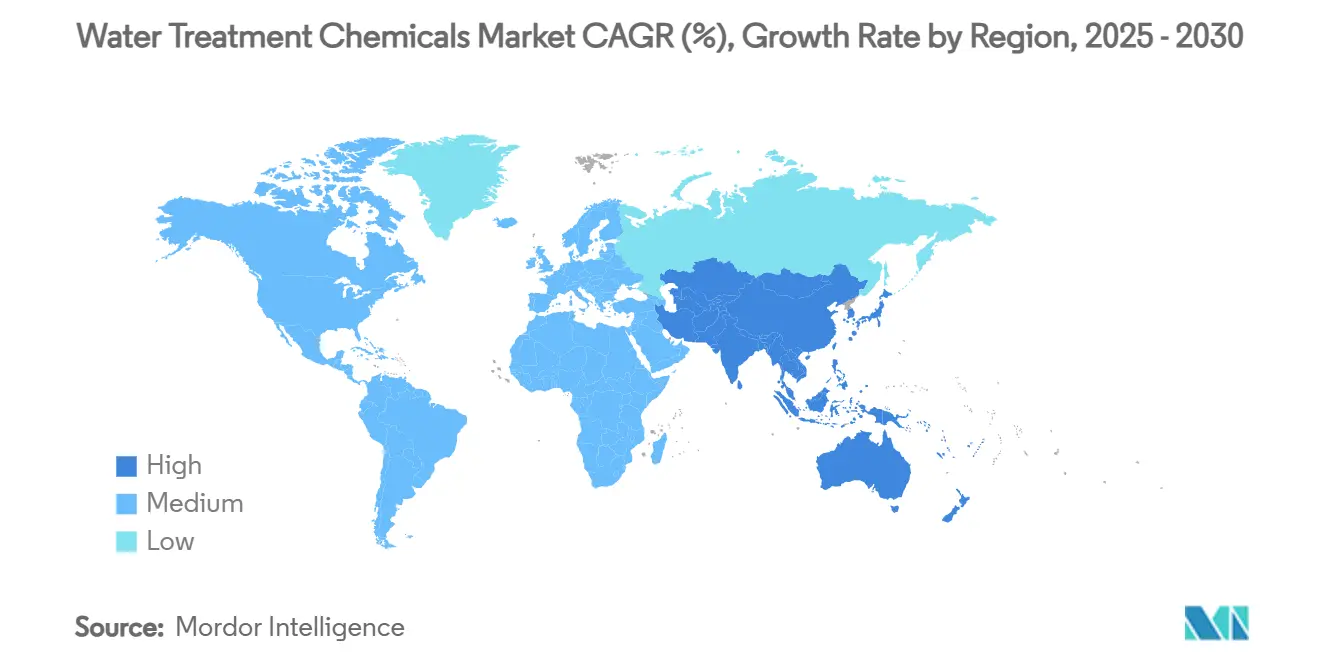

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

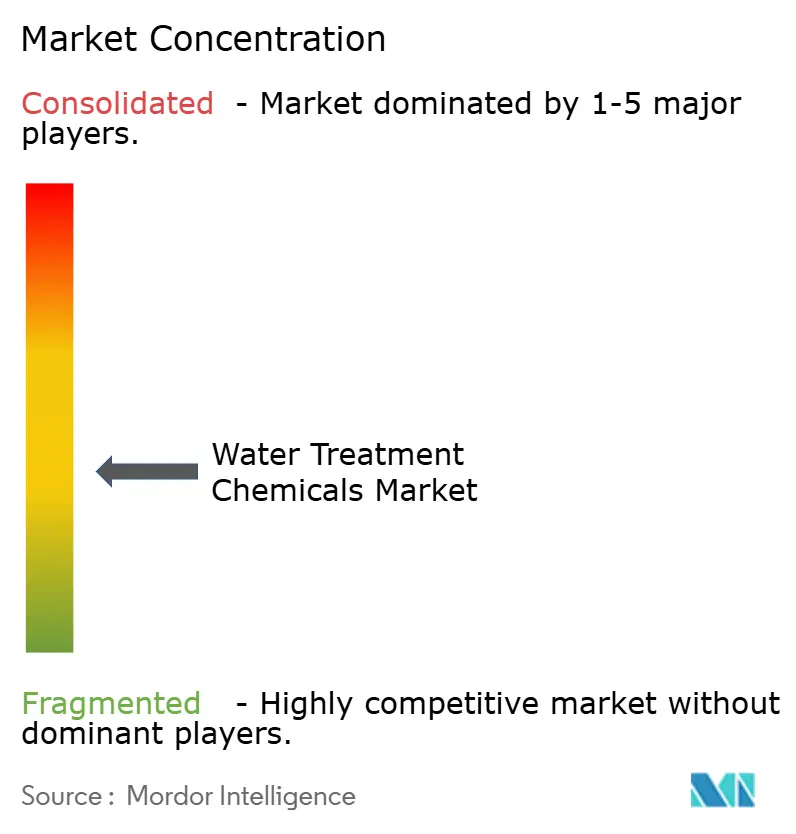

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد الكيميائية لمعالجة المياه من قِبل موردور إنتليجنس

يُقدر حجم سوق المواد الكيميائية لمعالجة المياه بـ 40.51 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 53.35 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.66% خلال فترة التوقع (2025-2030). يدعم النمو تزايد ندرة المياه ومعايير التصريف الأكثر صرامة وانتشار متطلبات عدم التصريف السائل عبر الصناعات الثقيلة. تعيد منصات الجرعات المدفوعة بالذكاء الاصطناعي تشكيل الممارسات التشغيلية من خلال الحد من هدر المواد الكيميائية مع تحسين امتثال المحطات، خاصة ضد الملوثات الناشئة مثل PFAS. تحدد منطقة آسيا والمحيط الهادئ الوتيرة في النطاق والنمو، مدعومة بالتصنيع السريع والاستثمار العام الضخم في البنية التحتية للمعالجة. يتسارع الطلب أيضاً في تطبيقات النقاء العالي لأشباه الموصلات والأدوية، حيث تدفع أهداف الجودة الصارمة للغاية الاستخدام الكيميائي المتخصص. ينتج عن التوحيد بين الموردين الرائدين محافظ منتجات أوسع، بينما تبرز التركيبات الحيوية ونماذج الخدمة الرقمية كعوامل تمييز حاسمة في بيئة السوق الواعية بالاستدامة بشكل متزايد.

النقاط الرئيسية للتقرير

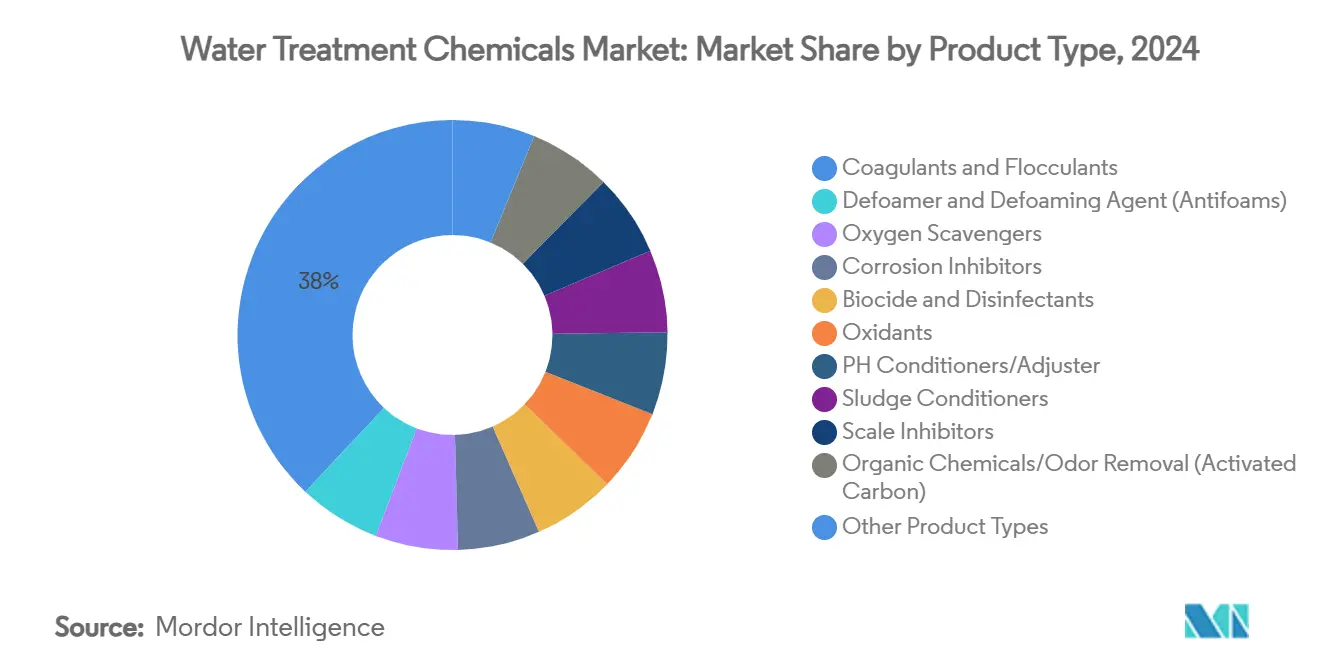

- حسب نوع المنتج، استحوذت المخثرات والمندفات على 38% من حصة سوق المواد الكيميائية لمعالجة المياه في عام 2024، ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 5.99% حتى عام 2030.

- حسب التطبيق، استحوذت معالجة مياه التبريد على 30% من حجم سوق المواد الكيميائية لمعالجة المياه في عام 2024، بينما من المتوقع أن تنمو معالجة المياه فائقة النقاء/عالية النقاء بمعدل نمو سنوي مركب قدره 7.56% حتى عام 2030.

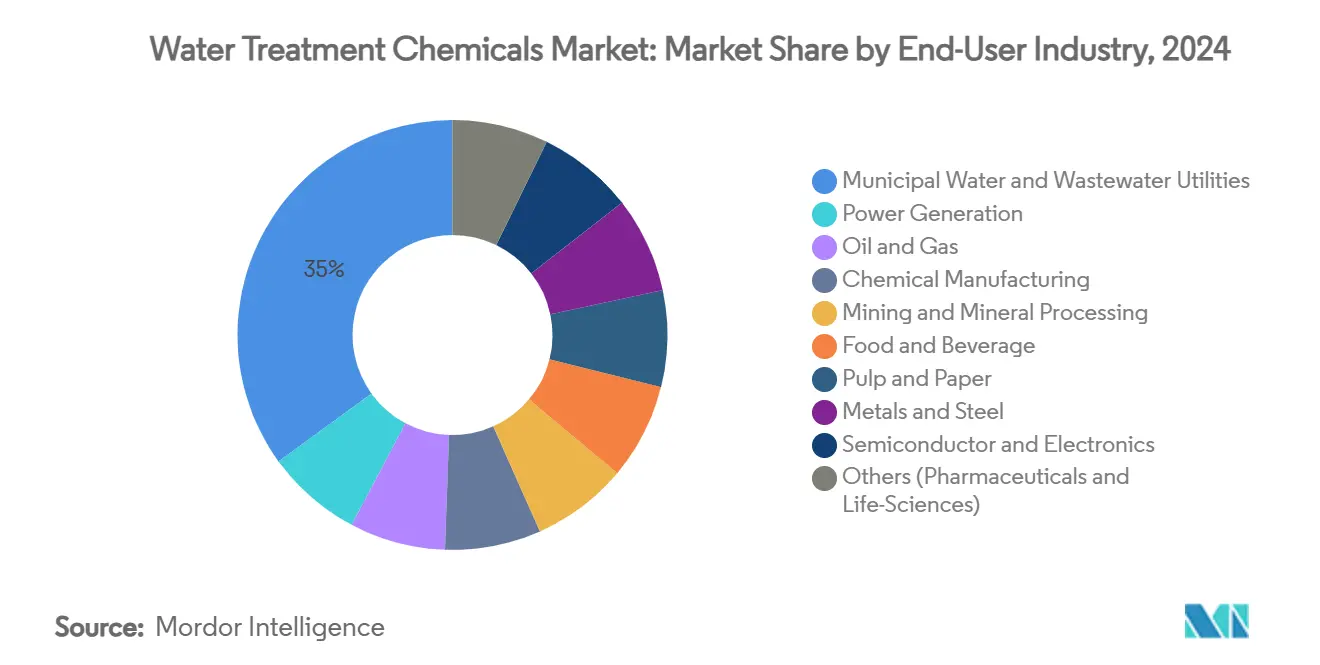

- حسب الصناعة المستخدمة النهائية، تصدرت مرافق المياه البلدية ومياه الصرف الصحي بحصة 35% من سوق المواد الكيميائية لمعالجة المياه في عام 2024؛ يسجل قطاع أشباه الموصلات والإلكترونيات أعلى معدل نمو سنوي مركب متوقع عند 7.10% حتى عام 2030.

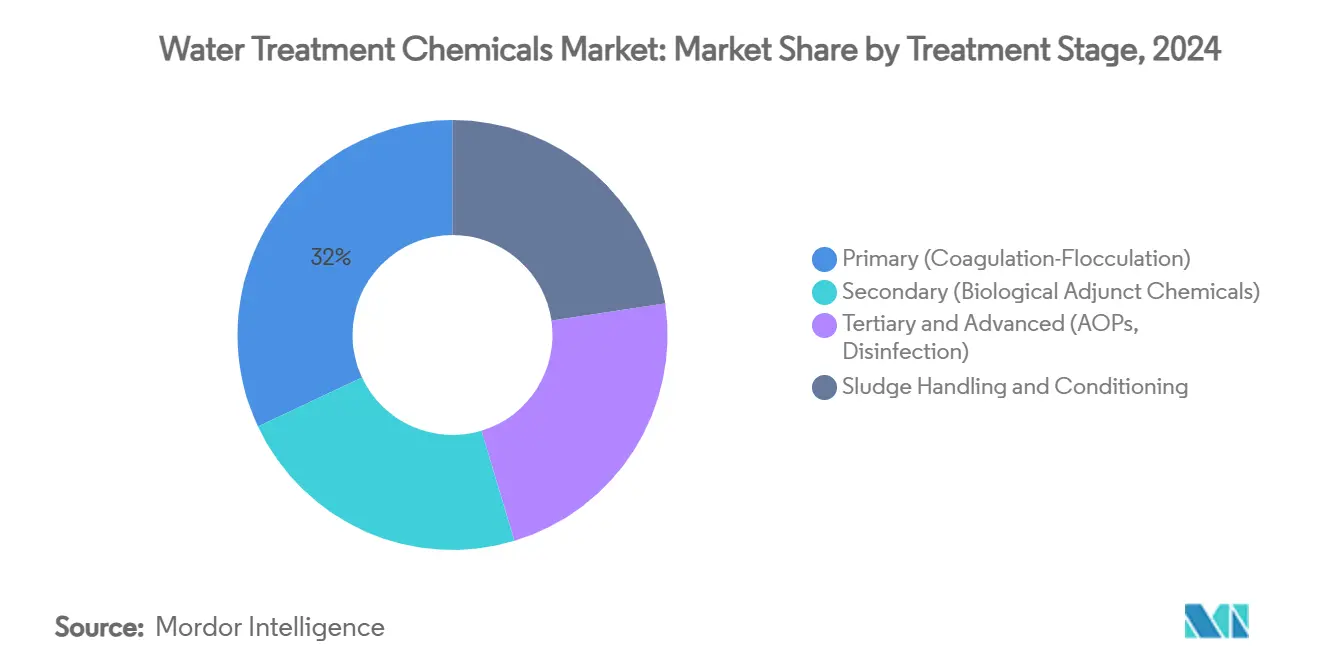

- حسب مرحلة المعالجة، استحوذت المعالجة الأولية على حصة 32% من حجم سوق المواد الكيميائية لمعالجة المياه في عام 2024، في حين من المقرر أن تتقدم معالجة وتكييف الحمأة بمعدل نمو سنوي مركب قدره 6.34% بين 2025-2030.

- جغرافياً، هيمنت منطقة آسيا والمحيط الهادئ بحصة إيرادات قدرها 47% في عام 2024 وتستمر كالمنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.23% خلال فترة التوقع.

اتجاهات ونظرة عامة على سوق المواد الكيميائية لمعالجة المياه العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد تلوث مصادر المياه السطحية والجوفية | +1.20% | عالمي، حاد في آسيا والمحيط الهادئ وأفريقيا | متوسط المدى (2-4 سنوات) |

| تشديد معايير التصريف للمعادن الثقيلة والمغذيات | +0.90% | أمريكا الشمالية، أوروبا، منطقة آسيا والمحيط الهادئ المتقدمة | قصير المدى (≤ سنتين) |

| تفويضات عدم التصريف السائل الصناعي (ZLD) في الطاقة والتعدين | +0.70% | الصين، الهند، المناطق التي تعاني من ضغط مائي في جميع أنحاء العالم | متوسط المدى (2-4 سنوات) |

| تحفيز البنية التحتية البلدية في آسيا والمحيط الهادئ ودول مجلس التعاون الخليجي | +1.30% | آسيا والمحيط الهادئ، الشرق الأوسط (الصين، الهند، المملكة العربية السعودية) | متوسط المدى (2-4 سنوات) |

| جرعات الوقت الفعلي المدفوعة بالذكاء الاصطناعي وتحسين الأصول عن بُعد مما يعزز الكثافة الكيميائية | +0.80% | أمريكا الشمالية، أوروبا، منطقة آسيا والمحيط الهادئ المتقدمة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد تلوث مصادر المياه السطحية والجوفية

إن الأحمال المتزايدة من اللدائن الدقيقة وبقايا الأدوية تزيد من تعقيد المعالجة وتعزز الطلب على المواد الكيميائية. تُظهر الدراسات الأكاديمية أن المعالجة التقليدية تزيل 50-70% فقط من اللدائن الدقيقة، مما يدفع المرافق نحو أنظمة التخثر-التندف المتقدمة التي تصعد الاستهلاك الكيميائي بنسبة 15-25%. يؤدي التصنيع السريع إلى تفاقم المشكلة: يُقدر أن 80% من النفايات الصناعية في الاقتصادات الناشئة لا تزال تدخل المجاري المائية دون معالجة، مما يجبر المرافق على اعتماد عمليات متعددة الحواجز. يمكن أن يؤدي الجمع بين خلطات البوليمر المحسنة والخلط الاستراتيجي لمياه المصدر إلى خفض التكاليف بنسبة تصل إلى 40% مع رفع كفاءة الإزالة، مما يؤكد قيمة التركيبات المبتكرة. يمارس هذا العامل المحرك أقوى تأثيره عبر آسيا والمحيط الهادئ وأفريقيا، حيث يتقاطع التوسع الحضري مع البنية التحتية التقليدية المحدودة والأحواض المتدهورة. على المدى المتوسط، من المقرر أن يحافظ التلوث المتصاعد على كميات المخثرات والمواد الماصة في مسار تصاعدي، مما يعزز زخم نمو سوق المواد الكيميائية لمعالجة المياه.

تشديد معايير التصريف للمعادن الثقيلة والمغذيات

إن التغييرات التنظيمية الصارمة تعيد تشكيل مواصفات المواد الكيميائية عالمياً. وضعت الولايات المتحدة حدود MCL غير مسبوقة عند 4 جزء في التريليون لـ PFOA و PFOS في عام 2024، مما يؤثر على حوالي 100 مليون مقيم ويجبر المرافق على اعتماد مواد ماصة متخصصة وراتنجات تبادل أيوني[1]وكالة حماية البيئة الأمريكية، "وكالة حماية البيئة تعلن أنها ستحافظ على الحدود القصوى لملوثات PFOA و PFOS،" epa.gov . ينشأ ضغط مماثل في أوروبا وأجزاء من آسيا حيث تخفض السلطات حدود المعادن الثقيلة وتوسع حدود المغذيات. استجب الموردون براتنجات مثل LANXESS Lewatit MDS TP 108، التي تقدم ضعف العمر التشغيلي للمنتجات السابقة. رغم أن الجدول الزمني للامتثال الأمريكي يمتد الآن إلى عام 2031، تبقى المعايير صارمة، مما يضمن الطلب المستمر على الكيميائيات عالية الأداء. بالتوازي، أدخل التحديث لعام 2024 لقواعد نفايات المحطات الكهربائية البخارية التزامات عدم التصريف لمياه الصرف من إزالة الكبريت من غازات المداخن، مما يكثف المتطلبات الكيميائية في قطاع الطاقة. التأثير قصير المدى واضح في الاقتصادات الناضجة، لكن التأثيرات المتموجة تمتد عالمياً حيث تقوم الشركات متعددة الجنسيات بتوحيد بروتوكولات جودة المياه الداخلية.

تفويضات عدم التصريف السائل الصناعي في الطاقة والتعدين

يتسارع اعتماد عدم التصريف السائل، خاصة في المناطق التي تعاني من ضغط مائي وتستضيف محطات طاقة الفحم ومناجم الصخور الصلبة. تواجه أنظمة الأغشية عالية الضغط الجزء الأساسي من ZLD تلوث حيوي مزمن، مما يدفع الطلب على مبيدات حيوية متخصصة ومضادات للقشور. يُجسد PX U Series من Energy Recovery، المصنف عند 120 بار بكفاءة طاقة 97%، التطورات في الأجهزة التي تتطلب بدورها حلول كيميائية متوافقة قادرة على الأداء في ظروف قاسية. تشير تقديرات وكالة حماية البيئة إلى أن نشر ZLD يمكن أن يقلل إطلاق مياه الصرف الصناعي بأكثر من 660 مليون رطل سنوياً، مما يترجم إلى دورة استبدال كيميائية متعددة السنوات. سيعتمد النمو متوسط المدى على الصين والهند، حيث تجعل السلطات الإقليمية بشكل متزايد ZLD شرطاً مسبقاً للترخيص، مما يضخم أحجام المواد الكيميائية المتخصصة إلى ما هو أبعد بكثير من الخطوط الأساسية التاريخية في أنظمة المصفيات التقليدية.

جرعات الوقت الفعلي المدفوعة بالذكاء الاصطناعي وتحسين الأصول عن بُعد مما يعزز الكثافة الكيميائية

تمكن التوائم الرقمية وأجهزة الاستشعار المدعومة بالذكاء الاصطناعي الآن من التحسين المستمر للجرعات الكيميائية. تُظهر الأدلة الميدانية توفيرات في التكاليف التشغيلية بنسبة 20-30% وتحسين امتثال النفايات عندما تقوم منصات الذكاء الاصطناعي بتعديل تغذية المخثر في الوقت الفعلي. أظهرت دراسة حالة بلدية دقة جرعات 5% مقارنة بالمثالية المحددة في المختبر، مما يبرز التحكم القوي حتى تحت جودة متدفقة متقلبة. على المدى الطويل، من المتوقع أن يرفع النشر الواسع لمنصات الجرعات الذكية الكثافة الكيميائية الإجمالية لأن المحطات تكتسب الثقة لدفع حدود تصريف أكثر صرامة ونسب استرداد أعلى. تقود أمريكا الشمالية وأوروبا الغربية حالياً الاعتماد، ومع ذلك فإن ضغوط تكاليف العمالة المتزايدة في آسيا المتقدمة على وشك تسريع الاستخدام عبر المنطقة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| عدم الامتثال المستمر والإنفاذ الضعيف في المناطق منخفضة الدخل | -0.50% | أفريقيا، جنوب آسيا، أجزاء من أمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| أسعار المواد الخام المتقلبة للبوليمرات المتخصصة والمبيدات الحيوية | -0.70% | عالمي، تأثير أعلى في المناطق التابعة للاستيراد | قصير المدى (≤ سنتين) |

| حلول الأغشية والأكسدة الإلكترونية تقلل الطلب على المواد الكيميائية | -0.40% | أمريكا الشمالية، أوروبا، منطقة آسيا والمحيط الهادئ عالية الدخل | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

عدم الامتثال المستمر والإنفاذ الضعيف في المناطق منخفضة الدخل

تؤدي فجوات الامتثال التنظيمي في عدة اقتصادات منخفضة الدخل إلى تثبيط اعتماد التركيبات المتقدمة. تشير الأمم المتحدة إلى أن 42% من مياه الصرف الصحي المنزلية العالمية لا تزال غير معالجة، مع معدلات معالجة أقل للتصريفات الصناعية. الميزانيات المحدودة للمراقبة والإنفاذ المجزأ يشجعان المواد الكيميائية الأرخص وذات الفعالية الأقل، مما يقلص الطلب المتاح للمنتجات المتميزة. هذا التفاوت يجبر الموردين على صياغة عروض متدرجة توازن بين القدرة على تحمل التكاليف والأداء الأدنى. النمو طويل المدى مقيد حتى تتحسن القدرات الإشرافية، خاصة عبر أفريقيا جنوب الصحراء وأحواض آسيوية معينة حيث يبقى الامتثال طوعياً بدلاً من إلزامياً. مع ذلك، قد ترفع مشاريع البنية التحتية الممولة من المانحين والتصنيع المدفوع بالصادرات في هذه المناطق تدريجياً توقعات الإنفاذ.

أسعار المواد الخام المتقلبة للبوليمرات المتخصصة والمبيدات الحيوية

اضطرابات سلسلة التوريد والتدقيق التنظيمي المتزايد يرفعان التكاليف للمدخلات الرئيسية مثل أكسيد الإثيلين والفورمالديهايد، المحوريان في كثير من كيميائيات المبيدات الحيوية والبوليمر. كشف استطلاع صناعي أن 86% من منتجي المواد الكيميائية واجهوا أعباء امتثال متصاعدة، مما يثبط خطط البحث والتطوير وتوسيع القدرات. ارتفاعات الأسعار قصيرة المدى تعقد وضع الميزانيات للمرافق ذات هياكل التعريفة الثابتة، مما يؤدي إلى تأجيل التحول من المنتجات الأساسية إلى المتخصصة. تشعر الأسواق التابعة للاستيراد في أمريكا اللاتينية وأجزاء من جنوب شرق آسيا بهذه التأثيرات بشدة أكبر بسبب تقلبات العملة وتقلب تكاليف الشحن. يخفف بعض الموردين الكبار التعرض من خلال تحوط المواد الخام والتكامل الخلفي، لكن المركبين الأصغر يواجهون ضغط الهوامش، مما يعجل التوحيد داخل سوق المواد الكيميائية لمعالجة المياه.

تحليل القطاعات

حسب نوع المنتج: المخثرات والمندفات تحافظ على الهيمنة بينما تتسارع الخيارات الحيوية

استحوذت المخثرات والمندفات على حصة 38% من سوق المواد الكيميائية لمعالجة المياه في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 5.99% حتى عام 2030. يستند نطاق القطاع إلى وظيفته الأساسية في إزالة العكارة في الدوائر البلدية والصناعية. تحقق المخثرات القائمة على الألومنيوم مثل PAC تقليلات عكارة تتجاوز 90%، بينما تخفض الجرعات المحسنة توليد الحمأة، وهو رافعة تكلفة تشغيلية محورية. بالتوازي، تُظهر أملاح الحديد المخلوطة مع البوليمرات القابلة للتحلل الحيوي أداءً مماثلاً، مما يفتح مسارات لتثمين الحمأة ورسوم تخلص أقل.

يتحول تركيز البحث والتطوير نحو المكونات المشتقة حيوياً-العفص النباتي، بوليمرات طعم النشا المتحدة، والشيتوزان الفطري-التي تلبي معايير سمية الحمأة الأكثر صرامة. تختبر عدة مرافق في اسكندنافيا الآن مخثرات مشتقة من اللحاء التي تقلل حجم الحمأة بنسبة 50% وتحمل بصمة كربونية أقل. يقوم الموردون بتوسيع النطاق إلى أحجام صناعية، ويضعون المخثرات الخضراء كبدائل متميزة بدلاً من خيارات الميزانية. ينتج عن الرفع الناتج في متوسط سعر البيع تعويض جزئي لتضخم المواد الخام الذي تواجهه أملاح الألومنيوم التقليدية، مما يحافظ على الهوامش ويوسع آفاق الاعتماد عبر المناطق عالية الامتثال.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الصناعة المستخدمة النهائية: المرافق البلدية ترسي الطلب بينما أشباه الموصلات توفر نمواً قوياً

استحوذت المرافق البلدية على 35% من حصة سوق المواد الكيميائية لمعالجة المياه في عام 2024، مما يعكس الحاجة المستمرة لحماية الصحة العامة وسط أصول التوزيع المتقادمة. نمو السكان والتشديد التنظيمي، خاصة على PFAS، يضمنان طلباً أساسياً ثابتاً. تعتمد المرافق التي تسعى لتحسينات 1-log في إزالة مسببات الأمراض على مؤكسدات مخلوطة ومثبطات تآكل للحفاظ على مستويات متبقية عبر شبكات الأنابيب الممتدة.

من المقرر أن ينمو قطاع أشباه الموصلات بمعدل نمو سنوي مركب قدره 7.10%، متفوقاً على القطاعات الصناعية الأخرى. تستهلك مصانع العقد المتقدمة ما يصل إلى 10 ملايين جالون/يوم من المياه فائقة النقاء، مما يستلزم راتنجات تبادل أيوني ومواد كيميائية للتلميع بأهداف نقاء أجزاء لكل تريليون. يغذي توسيع قدرة التصنيع في تايوان وكوريا الجنوبية والولايات المتحدة الطلب المرن على المواد الكيميائية خلال العقد. في أماكن أخرى، تحافظ محطات الطاقة التي تعمل بالفحم ومصافي النفط والغاز والمصنعون المتنوعون على استهلاك كبير، رغم أن النمو معتدل بسبب عدم اليقين حول سياسة الانتقال في الطاقة واستراتيجيات تكثيف العمليات التي تهدف إلى خفض المدخول المائي المحدد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: مياه التبريد تبقى محورية بينما المعالجة فائقة النقاء تتسارع

استحوذت أنظمة التبريد على 30% من حجم سوق المواد الكيميائية لمعالجة المياه في عام 2024، مؤكدة الاستخدام الواسع عبر توليد الطاقة والتصنيع. مثبطات التآكل ومضادات القشور والمبيدات الحيوية المؤكسدة لا غنى عنها لحماية تكامل نقل الحرارة. تسمح المراقبة الرقمية المقترنة بالتركيبات الخالية من الفوسفات للمستخدمين النهائيين بالامتثال لأهداف تقليل الفوسفور دون التضحية بالأداء الحراري، مما يوضح تطور خطوط الإنتاج الناضجة.

معالجة المياه فائقة النقاء/عالية النقاء، رغم كونها أصغر اليوم، تتسلق بمعدل نمو سنوي مركب قدره 7.56% حتى عام 2030، مدفوعة بإنتاج أشباه الموصلات والتكنولوجيا الحيوية. تهيمن راتنجات الفراش المختلط المصممة لمقاومية 18.2 MΩ-cm، جنباً إلى جنب مع المبيدات الحيوية القائمة على بيروكسيد الهيدروجين التي لا تترك مواد عضوية، على مواصفات الوافدين الجدد. بالنسبة للموردين، تتجاوز الهوامش في الخلطات عالية النقاء غالباً الأسواق التقليدية بمرتين، مما يعوض الحجم المطلق الأقل. مجتمعة، تدعم هذه الديناميكيات توسعاً ثابتاً لسوق المواد الكيميائية لمعالجة المياه نحو مجالات أعلى قيمة وكثيفة التكنولوجيا.

حسب مرحلة المعالجة: العمليات الأولية تقود الحجم؛ معالجة الحمأة تقود النمو

سجلت المعالجة الأولية حصة 32% من سوق المواد الكيميائية لمعالجة المياه في عام 2024، مما يعزز دورها كبوابة للخطوات البيولوجية والمتقدمة اللاحقة. هنا، تحسن جرعات البوليمر المتوازنة قابلية الترسيب مع الحفاظ على مستويات الألومنيوم المتبقية ضمن حدود صارمة صالحة للشرب. يمكن أن يؤدي دمج البوليمرات الطبيعية مع أملاح الحديديك إلى قطع العكارة بنسبة 94% وخفض جرعة البوليمر، بما يتماشى مع أهداف التكلفة والاستدامة.

معالجة وتكييف الحمأة، رغم كونها أصغر في الطنية المطلقة، تتوسع بمعدل نمو سنوي مركب قدره 6.34% عبر 2025-2030. تزيد أحجام الحمأة المتزايدة وقيود التطبيق على الأرض وارتفاع رسوم إقلاب مواقع دفن النفايات الاهتمام بمساعدات التجفيف منخفضة الجرعة وخلطات التحكم في الروائح. يروج قادة السوق لمتغيرات البولي أكريلاميد الكاتيونية مع حركية إطلاق أسرع، مما يقصر أوقات إقامة أجهزة الطرد المركزي. بينما تقلل الأكسدة المتقدمة ومعالجة تركيز الأغشية من بعض توليد الحمأة المستقبلي، تشير التوقعات قريبة المدى إلى اعتماد كيميائي مستمر، خاصة في المحطات المركزية التي تحدث مكابس الحزام التراثية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

رست منطقة آسيا والمحيط الهادئ 47% من الإيرادات العالمية في عام 2024 ومن المقرر أن تتوسع بمعدل نمو سنوي مركب قدره 7.23% حتى عام 2030، مما يرسخ وضعها المزدوج كأكبر وأسرع سوق للمواد الكيميائية لمعالجة المياه نمواً. تبقى الصين محورية؛ استوفت 90.4% من المياه السطحية المراقبة جودة الفئة الثالثة أو أفضل في عام 2024، ومع ذلك فإن ارتفاع التصريف الصناعي يحافظ على الطلب الكيميائي مرتفعاً[2]مكتب الإحصاءات الوطني للصين، "البلاغ الإحصائي 2024،" stats.gov.cn . عمليات نشر محطات معالجة مياه الصرف الصحي تحت الأرض مجهزة بمفاعلات حيوية غشائية تضخم الكثافة الكيميائية، بينما تسرع حوافز الإنتاج المرتبطة بالهند سلاسل التوريد المحلية للمنتجات الأساسية. تحافظ الاقتصادات المتقدمة مثل اليابان وكوريا الجنوبية على استهلاك عالي للفرد مدفوع بمجموعات الإلكترونيات والأدوية.

تتبع أمريكا الشمالية كمنطقة ناضجة ومع ذلك ديناميكية. تجبر قاعدة PFAS لوكالة حماية البيئة لعام 2024 ما يقرب من 10,000 مرفق مياه على اعتماد معالجات الكربون المنشط الحبيبي وتبادل الأيونات، مما يرفع أحجام المواد الكيميائية المتخصصة. العقود الرئيسية، مثالها صفقة Calgon Carbon مع American Water عبر 10 ولايات، توضح استجابة السوق. نشاط تحلية المياه في جنوب غرب الولايات المتحدة والمكسيك، مقترناً بـ ZLD الصناعي في عمليات الحقول النفطية، يضيف نمواً تدريجياً.

تُظهر أوروبا توسعاً ثابتاً مدعوماً بتوجيهات الاقتصاد الدائري. تروج اتفاقية ورشة عمل CEN لعام 2024 حول تثمين المحلول الملحي لاستعادة المواد الكيميائية من تركيزات تحلية المياه، مما يعزز الطلب على المرسبات والمواد الماصة الانتقائية. حدود المغذيات الصارمة في بحر البلطيق وبحر الشمال تعزز مبيعات مثبطات التآكل منخفضة الفوسفور وراتنجات إزالة النترات. في الوقت نفسه، تسجل منطقة الشرق الأوسط وأفريقيا اتجاهات متباينة: مشاريع مجلس التعاون الخليجي تتسارع تحت أطر رؤية 2030، في حين أن العجز في الإنفاذ في أجزاء من أفريقيا جنوب الصحراء يحد من الاستخدام المتميز. تقع أمريكا اللاتينية في المنتصف، مع بداية إصلاحات قانون الصرف الصحي البرازيلية في فتح الإنفاق البلدي، ومع ذلك فإن تقلب العملة يعتدل المشتريات قصيرة المدى.

المشهد التنافسي

يبقى سوق المواد الكيميائية لمعالجة المياه مجزأ بشكل معتدل، رغم أن عمليات الاستحواذ المستهدفة تشير إلى مسيرة تدريجية نحو التوحيد. تستفيد الشركات الكبرى الراسخة مثل إيكولاب وكيميرا وسولينيس من منصات رقمية متكاملة للانتقال من المواد الكيميائية الأساسية إلى عقود خدمة قائمة على الأداء. وسع استحواذ إيكولاب لعام 2024 على Barclay Water Management بصمة خدمتها في أنظمة التبريد في أمريكا الشمالية، مما مكن البيع المتبادل للخلطات منخفضة الفوسفور جنباً إلى جنب مع التحليلات التنبؤية.

الابتكار حول الاستدامة يشكل محوراً تنافسياً جديداً. أطلقت Veolia Water Technologies مخثرات Hydrex 6000 نباتية الأساس التي تخفض أحجام الحمأة إلى النصف وتقلل كثافة الكربون، فوزت بالمتبنين الأوائل في اسكندنافيا وأوروبا الغربية. طرحت LANXESS راتنجات فراش مختلط طويلة العمر لمصانع الرقائق، معالجة مخاوف التخلص من الراتنج والتوقف. بالتزامن، يتعدى لاعبو المعدات على المنطقة الكيميائية: تروج Clear Comfort لحزم أكسدة متقدمة قادرة على قطع جرعات المبيدات الحيوية في أبراج التبريد بنسبة 50%. يستجيب الموردون الناجحون بتجميع الأجهزة وبرامج المراقبة والمواد الكيميائية المتخصصة في عروض موحدة.

تقلب التكلفة في المونومرات الرئيسية يضغط على المركبين الأصغر، مما يحث على التحالفات والاستحواذات. عزز استحواذ Hawkins لعام 2025 على WaterSurplus قاعدة عملائها الصناعيين ووسع الوصول إلى تركيبات تنظيف الأغشية. عززت مشتريات Alumichem لقسم المياه في Northstar Chemical قدرة المخثر القائم على الشب بالقرب من مراكز اللب والورق الأمريكية. يشير التحول المستمر نحو خدمات ممكنة بالبيانات إلى ارتفاع حواجز الدخول؛ الشركات التي تفتقر لمنصات أجهزة الاستشعار تخاطر بالتراجع إلى مبيعات سائبة منخفضة الهامش. إجمالاً، تفضل الديناميكيات التنافسية اللاعبين المتنوعين القادرين على ربط الكيمياء والتحكم الرقمي والخدمة الميدانية في اقتراح قيمة واحد.

قادة صناعة المواد الكيميائية لمعالجة المياه

-

إيكولاب

-

كيميرا

-

كوريتا لصناعات المياه

-

سولينيس

-

سويز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- نوفمبر 2024: عززت سولينيس موقعها في سوق معالجة المياه لصناعة التعدين من خلال الاستحواذ على أعمال المندفات الخاصة بـ BASF، مما وسع محفظتها من تركيبات المندفات المتخصصة. من المتوقع أن تعزز هذه الخطوة الاستراتيجية الموقف التنافسي لسولينيس وتدفع الابتكار في سوق المواد الكيميائية لمعالجة المياه.

- أغسطس 2024: أعلنت USALCO، المزود الرائد لحلول معالجة المياه للعملاء البلديين والتجاريين، عن خطط لبناء مرفق إنتاج مخثرات جديد بالقرب من لوس أنجلوس، كاليفورنيا. تهدف الشركة إلى تعزيز موقعها في سوق المواد الكيميائية لمعالجة المياه من خلال زيادة قدرة الإنتاج لتلبية الطلب الإقليمي المتزايد على المخثرات.

نطاق تقرير سوق المواد الكيميائية لمعالجة المياه العالمي

تُستخدم المواد الكيميائية لمعالجة المياه في عملية المعالجة لاستخراج أو تقليل الملوثات والمكونات غير المرغوبة من المياه بحيث تصبح المياه المعالجة مناسبة للمستخدمين النهائيين. المخثرات والمندفات، كاسحات الأكسجين، مثبطات التآكل، مبيد الطحالب، الكلور، ثاني أكسيد الكلور، والمواد الكيميائية الأخرى هي أمثلة قليلة على المواد الكيميائية لمعالجة المياه. يتم تقسيم سوق المواد الكيميائية لمعالجة المياه حسب نوع المنتج والصناعة المستخدمة النهائية والجغرافيا. حسب نوع المنتج، يتم تقسيم السوق إلى المخثرات والمندفات، مزيلات الرغوة وعوامل إزالة الرغوة (مضادات الرغوة)، كاسحات الأكسجين، مثبطات التآكل، المبيدات الحيوية والمطهرات، المؤكسدات، منظمات/معدلات الأس الهيدروجيني، مكيفات الحمأة، مثبطات القشور، المواد الكيميائية العضوية/إزالة الروائح (الكربون المنشط)، وأنواع المنتجات الأخرى. حسب الصناعة المستخدمة النهائية، يتم تقسيم السوق إلى توليد الطاقة، النفط والغاز، التصنيع الكيميائي، التعدين ومعالجة المعادن، البلدي، الأغذية والمشروبات، اللب والورق، والصناعات المستخدمة النهائية الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق المواد الكيميائية لمعالجة المياه في 19 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحجيم السوق والتوقعات بناءً على الإيرادات (بالدولار الأمريكي).

| المخثرات والمندفات |

| مزيل الرغوة وعامل إزالة الرغوة (مضادات الرغوة) |

| كاسحات الأكسجين |

| مثبطات التآكل |

| المبيدات الحيوية والمطهرات |

| المؤكسدات |

| منظمات/معدلات الأس الهيدروجيني |

| مكيفات الحمأة |

| مثبطات القشور |

| المواد الكيميائية العضوية/إزالة الروائح (الكربون المنشط) |

| أنواع المنتجات الأخرى |

| توليد الطاقة |

| النفط والغاز |

| التصنيع الكيميائي |

| التعدين ومعالجة المعادن |

| مرافق المياه البلدية ومياه الصرف الصحي |

| الأغذية والمشروبات |

| اللب والورق |

| المعادن والصلب |

| أشباه الموصلات والإلكترونيات |

| أخرى (الأدوية وعلوم الحياة) |

| معالجة مياه المراجل |

| معالجة مياه التبريد |

| توضيح المياه الخام/مياه المدخل |

| معالجة مياه الصرف/النفايات |

| تحلية المياه ومعالجة ما قبل التناضح العكسي |

| المياه فائقة النقاء/عالية النقاء |

| الأولية (التخثر-التندف) |

| الثانوية (المواد الكيميائية المساعدة البيولوجية) |

| الثلاثية والمتقدمة (AOPs، التطهير) |

| معالجة وتكييف الحمأة |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| دول آسيان | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| اسكندنافيا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| قطر | |

| نيجيريا | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | المخثرات والمندفات | |

| مزيل الرغوة وعامل إزالة الرغوة (مضادات الرغوة) | ||

| كاسحات الأكسجين | ||

| مثبطات التآكل | ||

| المبيدات الحيوية والمطهرات | ||

| المؤكسدات | ||

| منظمات/معدلات الأس الهيدروجيني | ||

| مكيفات الحمأة | ||

| مثبطات القشور | ||

| المواد الكيميائية العضوية/إزالة الروائح (الكربون المنشط) | ||

| أنواع المنتجات الأخرى | ||

| حسب الصناعة المستخدمة النهائية | توليد الطاقة | |

| النفط والغاز | ||

| التصنيع الكيميائي | ||

| التعدين ومعالجة المعادن | ||

| مرافق المياه البلدية ومياه الصرف الصحي | ||

| الأغذية والمشروبات | ||

| اللب والورق | ||

| المعادن والصلب | ||

| أشباه الموصلات والإلكترونيات | ||

| أخرى (الأدوية وعلوم الحياة) | ||

| حسب التطبيق | معالجة مياه المراجل | |

| معالجة مياه التبريد | ||

| توضيح المياه الخام/مياه المدخل | ||

| معالجة مياه الصرف/النفايات | ||

| تحلية المياه ومعالجة ما قبل التناضح العكسي | ||

| المياه فائقة النقاء/عالية النقاء | ||

| حسب مرحلة المعالجة | الأولية (التخثر-التندف) | |

| الثانوية (المواد الكيميائية المساعدة البيولوجية) | ||

| الثلاثية والمتقدمة (AOPs، التطهير) | ||

| معالجة وتكييف الحمأة | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| دول آسيان | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| اسكندنافيا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| قطر | ||

| نيجيريا | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق المواد الكيميائية لمعالجة المياه؟

يُقدر السوق بـ 40.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 53.35 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.66%.

أي منطقة تقود سوق المواد الكيميائية لمعالجة المياه؟

تحتل منطقة آسيا والمحيط الهادئ أكبر حصة بنسبة 47% في عام 2024 وهي أيضاً المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.23% حتى عام 2030.

أي فئة منتجات تحقق أكبر إيرادات؟

تهيمن المخثرات والمندفات بحصة 38% في عام 2024، وتتوسع بمعدل نمو سنوي مركب متوقع قدره 5.99%.

أي صناعة مستخدمة نهائية تتوسع بأسرع وتيرة؟

يُظهر تصنيع أشباه الموصلات والإلكترونيات أعلى نمو بمعدل نمو سنوي مركب قدره 7.10% بفضل متطلبات المياه فائقة النقاء.

كيف تؤثر أنظمة الجرعات المدفوعة بالذكاء الاصطناعي على السوق؟

تقلل منصات الذكاء الاصطناعي الاستهلاك الكيميائي بنسبة 20-30% مع تحسين الامتثال، مما يدعم نمو السوق طويل المدى.

آخر تحديث للصفحة في: