حجم وحصة سوق التعرف على الصوت

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 22.51 مليار دولار أمريكي |

| حجم السوق (2030) | 61.78 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 22.97% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التعرف على الصوت من قبل مردور إنتليجنس

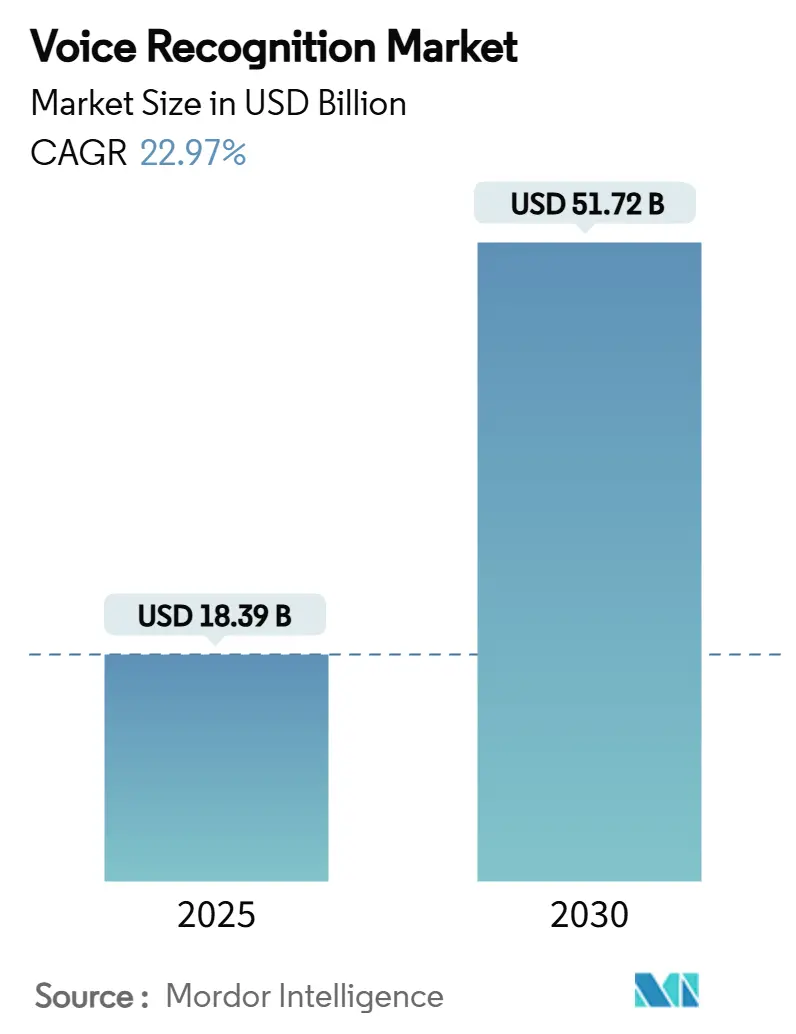

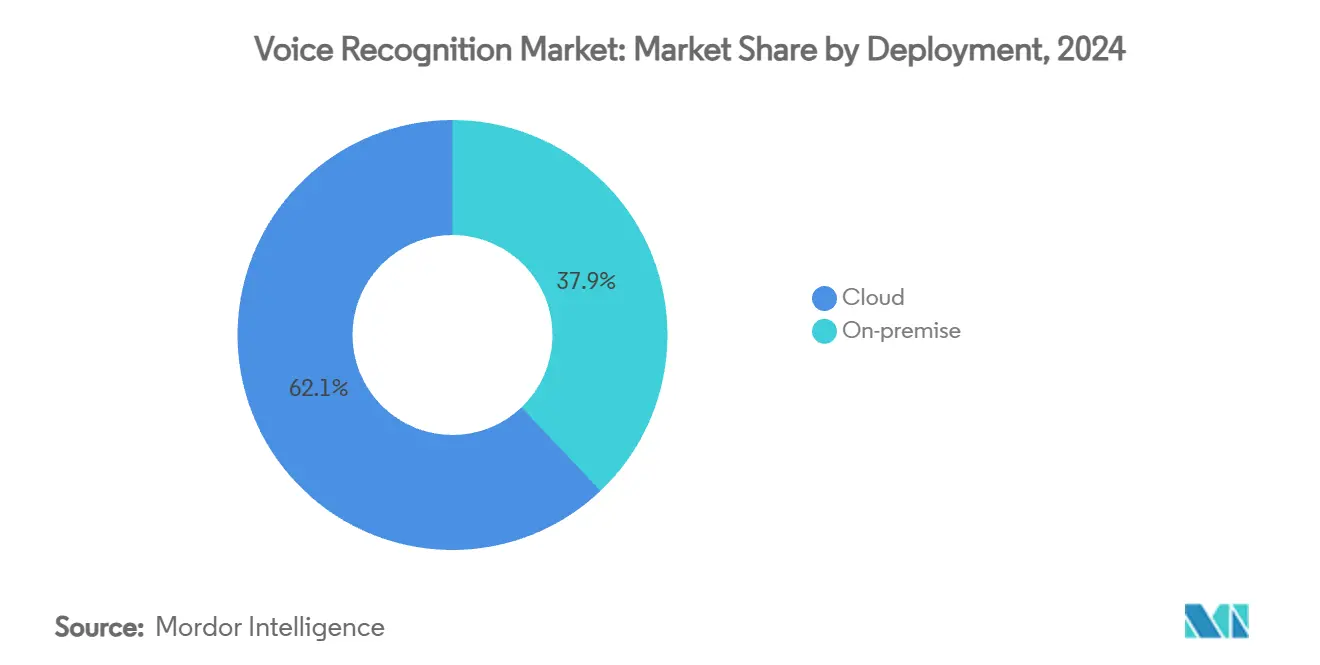

وصل حجم سوق التعرف على الصوت العالمي إلى 18.39 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم بمعدل نمو سنوي مركب قدره 22.97% ليحقق 51.72 مليار دولار أمريكي بحلول عام 2030. يعكس توسع السوق ثلاث قوى متزامنة: الطرح السريع لمجموعات رقائق الذكاء الاصطناعي الحافية، الضغط التنظيمي لتحديث شبكات الاتصالات الطارئة، وهجرة المؤسسات إلى القياسات الحيوية الصوتية للمصادقة على العملاء. الهياكل المعمارية المتمحورة حول البرمجيات تهيمن الآن لأن 70.7% من قيمة السوق تقع في مجموعات تطوير البرمجيات ومنصات واجهة برمجة التطبيقات، بينما يمثل النشر السحابي 62.1% من التطبيقات في عام 2024. إقليمياً، قادت آسيا بحصة سوقية قدرها 32.5% في عام 2024 على خلفية الطلب على الواجهات متعددة اللغات والنظم البيئية القوية لتصنيع الرقائق؛ بقيت تكنولوجيا التعرف على الكلام الركيزة التكنولوجية الأساسية بحصة 81.2%، إلا أن المعالجة المدمجة في الجهاز حققت أسرع معدل نمو سنوي مركب بنسبة 25%، مما يظهر تحولاً حاسماً من تصميمات السحابة فقط إلى محركات الاستنتاج الهجينة أو المحلية بالكامل.

النقاط الرئيسية للتقرير

- حسب النشر، احتلت المنصات السحابية 62.1% من حصة سوق التعرف على الصوت في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 24.0% حتى عام 2030.

- حسب المكون، قادت البرمجيات ومجموعات تطوير البرمجيات بحصة إيرادات 70.7% في عام 2024، بينما الخدمات مهيأة لأعلى معدل نمو سنوي مركب قدره 23.7% حتى عام 2030.

- حسب التكنولوجيا، هيمن التعرف على الكلام على 81.2% من حجم سوق التعرف على الصوت في عام 2024، بينما من المتوقع أن ينمو الذكاء الاصطناعي الصوتي الحافي المدمج بنسبة 25.0% سنوياً حتى عام 2030.

- حسب الجهاز، استحوذت الهواتف الذكية والأجهزة اللوحية على 47.4% من حصة سوق التعرف على الصوت في عام 2024؛ الأجهزة القابلة للارتداء تُظهر أسرع معدل نمو سنوي مركب قدره 24.3% حتى عام 2030.

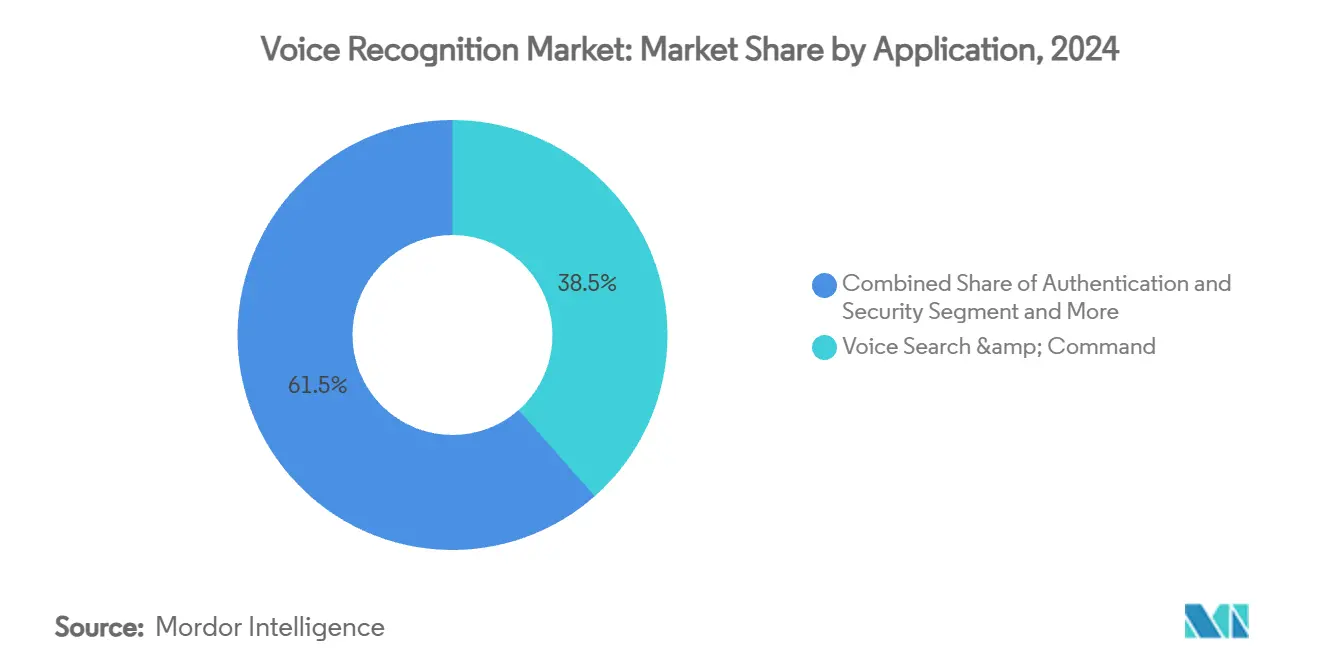

- حسب التطبيق، احتل البحث الصوتي والأوامر 38.5% من الحصة في عام 2024، بينما تطبيقات المصادقة والأمان ترتفع بمعدل نمو سنوي مركب قدره 25.5%.

- حسب القطاع العمودي للمستخدم النهائي، قادت الإلكترونيات الاستهلاكية بحصة 41.1%، إلا أن الخدمات المصرفية والمالية هي الأسرع نمواً بمعدل نمو سنوي مركب قدره 23.1%.

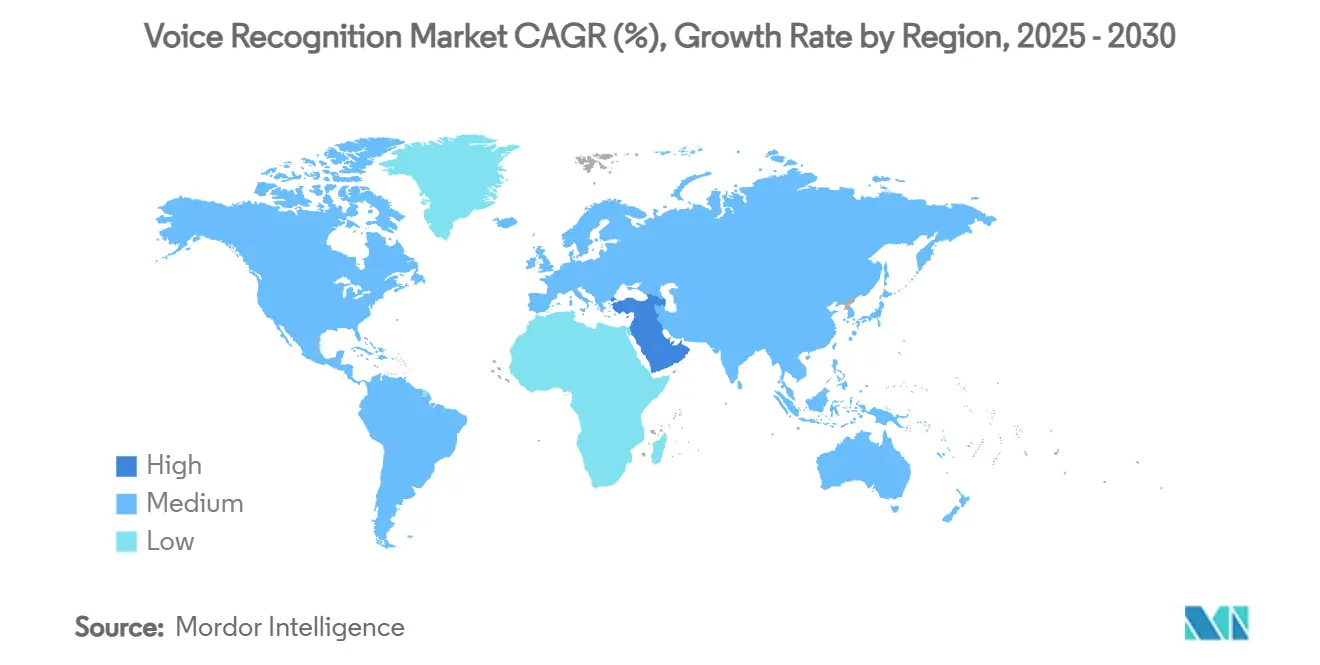

- حسب الجغرافيا، مثلت آسيا 32.5% من الإيرادات العالمية في عام 2024، بينما الشرق الأوسط يسجل معدل نمو سنوي مركب قدره 23.1% حتى عام 2030.

اتجاهات ونظرات سوق التعرف على الصوت العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| انفجار رقائق الذكاء الاصطناعي الصوتي في الأجهزة الحافية عبر آسيا | +4.2% | آسيا والمحيط الهادئ الأساسية، مع امتداد إلى الأسواق العالمية | المدى المتوسط (2-4 سنوات) |

| الدفع التنظيمي للترقيات المفعلة بالصوت للطوارئ 911 وإرسال الطوارئ في أمريكا الشمالية | +3.8% | أمريكا الشمالية، مع تأثير تنظيمي في أوروبا | المدى القصير (≤ سنتين) |

| تحول مصنعي المعدات الأصلية للسيارات إلى نظام تشغيل صوتي مدمج لتخصيص قمرة القيادة | +5.1% | عالمي، مع تبني مبكر في أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تبني القطاع المصرفي والمالي للقياسات الحيوية الصوتية لاستبدال المصادقة القائمة على المعرفة في أوروبا | + 2.9% | أوروبا، مع التوسع إلى آسيا والمحيط الهادئ وأمريكا الشمالية | المدى القصير (≤ سنتين) |

| الانتشار السريع للتجارة الصوتية في المنازل المتمحورة حول السماعات الذكية | +3.4% | أمريكا الشمالية وأوروبا، ناشئة في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| نمو طلب تجربة المستخدم الصوتية متعددة اللغات في أسواق آسيا والمحيط الهادئ الناشئة | + 2.8% | آسيا والمحيط الهادئ، مع تطبيقات في الشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انفجار رقائق الذكاء الاصطناعي الصوتي في الأجهزة الحافية عبر آسيا

إطلاق 14 رقاقة ذكاء اصطناعي للكلام غير المتصل بالإنترنت من قبل شيبإنتيلي ونموذج MR Breeze ASR 25 من ميدياتك يشير إلى تصاعد الاستثمار في السيليكون المتخصص المحسن للغات الإقليمية.[1]شركة شيبإنتيلي التكنولوجية المحدودة، "ملف الشركة،" chipintelli.com التوطين يوفر زمن استجابة أقل، ويحل مخاوف الخصوصية المرتبطة بالبث السحابي، ويرسخ سلاسل التوريد المحلية التي اعتمدت تاريخياً على مقدمي الخدمات السحابية في أمريكا الشمالية. تستفيد الشركات الآسيوية لأشباه الموصلات من هذه الميزة لتقديم مجموعات صوتية متكاملة لمصنعي المعدات الأصلية للأجهزة التي تتعامل مع التبديل بين الرموز في أسواق مثل إندونيسيا وفيتنام والهند، مما يعزز قيادة المنطقة في ابتكار الاستنتاج الحافي.

الدفع التنظيمي للترقيات المفعلة بالصوت للطوارئ 911 وإرسال الطوارئ في أمريكا الشمالية

قواعد لجنة الاتصالات الفيدرالية الجديدة تلزم شركات الاتصالات الأمريكية بتوجيه مكالمات 911 عبر بروتوكول بدء الجلسة القائم على بروتوكول الإنترنت، وخفض سوء التوجيه تحت نصف قطر 165 متر بثقة 90%، ودعم النص والفيديو في الوقت الفعلي.[2] لجنة الاتصالات الفيدرالية، "تسهيل تنفيذ خدمات الجيل التالي 911،" federalregister.gov بائعو التعرف على الصوت الموضوعون حول خدمات الطوارئ يكسبون منحدر إيرادات يمكن التنبؤ به لأن مواعيد الامتثال النهائية تقع ضمن أفق 6-12 شهراً للمشغلين الوطنيين والإقليميين. الولاية تخلق نموذجاً من المرجح أن يؤثر على شبكات السلامة العامة الأوروبية، مما يوسع إجمالي الطلب القابل للمعالجة على تحليل الصوت الذي يثري بيانات الحوادث بالكلام المنسوخ والبيانات الوصفية.

تحول مصنعي المعدات الأصلية للسيارات إلى نظام تشغيل صوتي مدمج لتخصيص قمرة القيادة

نشر فولكس فاجن عبر الهواء لـ Cerence Chat Pro يوضح محوراً استراتيجياً من انعكاس الهاتف الذكي نحو أنظمة تشغيل صوتية مدمجة بعمق تدمج ملفات تعريف السائق وتشخيصات المركبة وضوابط الترفيه المعلوماتي. نموذج CaLLM Edge من Cerence يضغط 3.8 مليار معامل للعمل محلياً، مما يقلل الاعتماد على تغطية الشبكة مع الحفاظ على دقة المحادثة. مصنعو المعدات الأصلية يفتحون التمايز في تجربة المستخدم ويخفضون رسوم المعالجة السحابية الدائمة، رغم أن نفقات تدريب النماذج المسبقة تبقى مرتفعة.

تبني القطاع المصرفي والمالي للقياسات الحيوية الصوتية لاستبدال المصادقة القائمة على المعرفة في أوروبا

التزام بنك أيرلندا بـ 34 مليون يورو (37 مليون دولار أمريكي) للقياسات الحيوية الصوتية يبرهن على حركة واسعة في الخدمات المالية نحو المصادقة متعددة العوامل البيومترية التي تخفض متوسط أوقات التعامل في مراكز الاتصال وتحجب احتيال الهندسة الاجتماعية. هجمات استنساخ الصوت، القادرة على خداع الأنظمة بمعدلات نجاح عالية، دفعت إلى دفاعات متعددة الطبقات تدمج اكتشاف الحيوية السلبي مع تحليل سلوك المعاملات. الاتجاه يسرع الطلب على منصات متكاملة تجمع التعرف على الكلام مع تسجيل المخاطر وإدارة الموافقة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| فجوات التعرف على اللهجة واللهجة المحلية تحد من التبني في أفريقيا | -2.1% | أفريقيا، مع تأثيرات امتداد في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| لوائح الخصوصية (GDPR، DPDP الهند) تقيد الاحتفاظ ببيانات الصوت السحابية | -3.2% | أوروبا والهند، مع آثار امتثال عالمية | المدى القصير (≤ سنتين) |

| التكلفة المرتفعة للمدونات الكلامية المخصصة للمجال والمشروحة | -1.8% | عالمي، مع تأثير أعلى في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| تأخر الدقة المستمر في البيئات الصناعية الصاخبة | -2.4% | عالمي، متركز في مناطق التصنيع | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

فجوات التعرف على اللهجة واللهجة المحلية تحد من التبني في أفريقيا

اختبارات عبر 93 لهجة أفريقية أظهرت معدلات خطأ في الكيانات الطبية لا تزال تتطلب تحسيناً بنسبة 25-34% عبر الضبط الدقيق المخصص للهجة. مجموعة بيانات NaijaVoices لـ 1,800 ساعة خفضت معدلات خطأ الكلمات لنماذج Whisper بنسبة 75.86%، لكن تكلفة وتعقيد تنظيم المدونات الغنية ثقافياً يبطئ الطرح التجاري. جولة التمويل الأولى لـ Intron Health بقيمة 1.6 مليون دولار أمريكي تسلط الضوء على اعتراف المستثمرين بالمشكلة، إلا أنها تبرز أيضاً متطلبات رأس المال لتدريب النماذج المحلية.

لوائح الخصوصية (GDPR، DPDP الهند) تقيد الاحتفاظ ببيانات الصوت السحابية

التسجيلات الصوتية تُعتبر كمعرفات بيومترية تحفز التزامات مشددة للموافقة والتخزين والحذف تحت GDPR وقانون حماية البيانات الشخصية الرقمية في الهند. عدم الامتثال يخاطر بغرامات تصل إلى 4% من الدوران العالمي.[3]HeyData، "حماية الخصوصية في الذكاء الاصطناعي الصوتي،" heydata.eu بائعو السحابة يردون بمراكز بيانات إقليمية وتشفير أقوى، إلا أن هذه التعديلات تقوض فائدة التكلفة للمعالجة المركزية وتسرع الهجرة نحو النشر المحلي أو الهجين.

تحليل القطاعات

حسب النشر: هيمنة السحابة تحرك قابلية التوسع

التسليم السحابي ولد 62.1% من الإيرادات العالمية في عام 2024، ومن المتوقع أن تتسع هذه الحصة حيث تعطي المؤسسات الأولوية للطرح السريع والتحديثات المستمرة للنماذج والتغطية اللغوية الواسعة. المؤسسات المالية ومقدمو الرعاية الصحية يختارون بشكل متزايد هياكل هجينة تحافظ على التسجيلات الخام في الموقع لكنها تجمع رؤى تدريب النماذج في السحابة. النهج يوازن بين الامتثال ومكاسب الأداء من التعلم المجمع. لذلك تبقى النشر في الموقع ذات صلة للولايات البيانات السيادية، مما يفسر لماذا لا يزال القطاع يسجل نمواً بأرقام مضاعفة حتى عام 2030.

الطلب على نقاط النهاية الصوتية عالية التوفر دفع مقدمي الخدمات السحابية المفرطين لكشف واجهات برمجة تطبيقات جاهزة للاستخدام. وبالتالي، تنخفض التكلفة الإجمالية للملكية للمؤسسات متوسطة الحجم، وتنخفض حواجز الدخول للمطورين المستقلين. النتيجة هي قمع تطبيقات أوسع لتبني سوق التعرف على الصوت، يمتد إلى ما وراء الأجهزة الاستهلاكية إلى أتمتة العمليات واللوجستيات وسير عمل الخدمة الميدانية. حجم سوق التعرف على الصوت للتطبيقات السحابية مقرر أن يقترب من 32 مليار دولار أمريكي بحلول عام 2030، مما يعكس كلاً من أحمال العمل الجديدة وتوسع النشر الحالي.

حسب المكون: منصات البرمجيات تمكن التكامل

منصات البرمجيات استحوذت على 70.7% من الإنفاق العالمي في عام 2024، هامش حاسم يدعم محور الصناعة من الأجهزة الملكية إلى الأدوات النمطية والصديقة للمطورين. توفر واجهات برمجة التطبيقات RESTful والنماذج اللغوية المبنية مسبقاً يزيل الحاجة إلى السيليكون المخصص في العديد من حالات الاستخدام. الخدمات، رغم تمثيلها قاعدة أصغر، ترتفع بمعدل نمو سنوي مركب قدره 23.7% حيث تتعامل المؤسسات مع بائعين متخصصين للضبط المجالي وتكييف اللهجة والامتثال الأمني.

الأجهزة تحافظ على الصلة حيث زمن الاستجابة الحافي والتوفر غير المتصل أو تشكيل الشعاع الصوتي مهم، كما في الترفيه المعلوماتي للسيارات أو الشاشات المثبتة على الرأس الصناعية. إلا أن معظم الداخلين الجدد يتجاوزون الأجهزة باستهلاك عروض المنصة كخدمة، مما يوضح فجوة متنامية بين مقدمي البرمجيات الموجهين أفقياً والمتخصصين في الأجهزة المتكاملين عمودياً.

حسب التكنولوجيا: التعرف على الكلام يقود مع تسارع الذكاء الاصطناعي الحافي

التعرف على الكلام ساهم بـ 81.2% من إيرادات عام 2024، إلا أن معدل نموه ينبع بشكل متزايد من الاستنتاج المدمج الذي ينقل النسخ أقرب إلى الميكروفون. اختراقات ضغط النماذج تسمح لشبكات متعددة المليارات من المعاملات مثل CaLLM Edge بالعمل على ألواح الترفيه المعلوماتي للمركبات أو مجموعات رقائق الساعات الذكية دون الاعتماد على السحابة. تنفيذ الحافة يقلل مخاطر الخصوصية وزمن استجابة الشبكة، عوامل رئيسية لأحمال عمل الرعاية الصحية والدفاع.

حالات استخدام التحقق من المتحدث تتوسع بالتوازي، معززة بالتوافق التنظيمي على المصادقة متعددة العوامل في التمويل. معاً، القطاعان الفرعيان يعززان الفرضية التجارية أن الصوت كطريقة يتطلب وظائف التعرف وتأكيد الهوية لتحقيق القبول المؤسسي. حجم سوق التعرف على الصوت للقطاع الفرعي المدمج متوقع أن يتجاوز 10 مليار دولار أمريكي بحلول عام 2030، بينما يحتفظ بتقدم معدل نمو سنوي مركب بنسبة 25% على البدائل السحابية فقط.

حسب نوع الجهاز: الهواتف الذكية تهيمن بينما الأجهزة القابلة للارتداء تتسارع

الهواتف المحمولة بقيت المرساة، مولدة 47.4% من الإيرادات العالمية في عام 2024. قاعدتها المثبتة تقدم كلاً من النطاق وسرير الاختبار لتطوير النماذج الصوتية عبر التعلم الفيدرالي. في الوقت نفسه، الأجهزة القابلة للارتداء تسجل معدل نمو سنوي مركب قدره 24.3% حيث مصنعو المعدات الأصلية يدمجون مصفوفات ميكروفون أكبر ومسرعات عصبية في سماعات الأذن والساعات. بوز أضافت مرحلة تشكيل شعاع ميكروفون ثلاثي في سماعات QuietComfort Earbuds التي تمكن اكتشاف كلمة الاستيقاظ في الظروف العاصفة. EarFun دمجت الترجمة في الوقت الفعلي في سماعات الأذن تحت 100 دولار أمريكي، مما يسلط الضوء على إضفاء الطابع الديمقراطي على الميزات المتميزة.

أنظمة السيارات توفر موجة الحجم التالية حيث مصنعو المعدات الأصلية يوحدون الميكروفونات المدمجة عبر مستويات التشطيب لتنبيهات السلامة وتخصيص قمرة القيادة. سماعات الرأس الصناعية تبقى محدودة لكنها استراتيجية، مع طلب مرتبط بالتفتيش بدون استخدام اليدين والمساعدة عن بُعد والامتثال للسلامة في البيئات الصاخبة.

حسب التطبيق: وظائف البحث الصوتي والأوامر تقود مع نمو الأمان

وظائف البحث الصوتي والأوامر ولدت 38.5% من إيرادات عام 2024، بشكل أساسي من خلال استعلامات الهاتف الذكي والسماعة الذكية. إلا أن أسرع معدل نمو سنوي مركب بنسبة 25.5% يحدث في المصادقة والأمان، استجابة لاحتيال مراكز الاتصال ومتطلبات التحكم في الوصول بدون تلامس في القطاعات المصرفية وقطاعات البنية التحتية. خدمات النسخ تتسارع لأن تفويضات إمكانية الوصول تتطلب تسميات توضيحية متعددة اللغات في بث الوسائط، ولأن المهنيين القانونيين والطبيين يسعون إلى التوثيق الآلي. تبني الرعاية الصحية يثبت متانته. Dragon Copilot من مايكروسوفت يخفف من إرهاق الأطباء بصياغة الملاحظات مباشرة في السجلات الصحية الإلكترونية. خدمة الصحة الوطنية في المملكة المتحدة تستهدف طرح الصوت المحيط بحلول عام 2027، مما يظهر زخماً لنشر على نطاق وطني.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب القطاع العمودي للمستخدم النهائي: الإلكترونيات الاستهلاكية تقود مع تسارع الخدمات المصرفية والمالية

الإلكترونيات الاستهلاكية احتلت حصة 41.1% في عام 2024، مرساة في الهواتف الذكية ومتوسعة إلى التلفزيونات والأجهزة ومحاور المنازل الذكية. السيارات تتبع عن كثب، مدفوعة بتكامل الذكاء الاصطناعي التوليدي الذي يسياق الأوامر الصوتية مع بيانات الملاحة والراحة والترفيه. الخدمات المصرفية والمالية، ومع ذلك، تسجل أسرع معدل نمو سنوي مركب بنسبة 23.1% مدفوعة بالمصادقة القوية للعملاء المفروضة من المنظمين وضرورات تحسين التكلفة. كيانات الرعاية الصحية والحكومة والدفاع تنفذ طرق صوتية لإمكانية الوصول والكفاءة التشغيلية. المستخدمون الصناعيون يبقون محدودين بالضوضاء الصوتية لكنهم يختبرون وحدات إلغاء التدخل التي ترفع الدقة بما يصل إلى 18 نقطة مئوية في إعدادات الطيار.

التحليل الجغرافي

آسيا ولدت 32.5% من دوران عام 2024، مما يعكس قدرة المنطقة على أشباه الموصلات والتنوع اللغوي. السياسة المحلية تدعم تسريع الذكاء الاصطناعي؛ مبادرة اليابان لتمويل نماذج لغة جنوب شرق آسيا مثال واحد. أمريكا الشمالية تبقى مركز التبني المبكر للتكنولوجيا لكنها تنازلت عن الحصة لآسيا بسبب التوطين العدواني وتكاليف الأجهزة المنخفضة. أوروبا نمت بثبات، متأثرة بالتبني الموضوعي للسيارات والخدمات المصرفية والمالية.

الشرق الأوسط يُظهر أسرع معدل نمو سنوي مركب بنسبة 23.1% حيث برامج المدينة الذكية الخليجية تدمج أكشاك محادثة في البنية التحتية لخدمات المواطنين. أمريكا الجنوبية تسجل نمواً في منتصف المراهقة من البحث الصوتي للتجارة الإلكترونية ومصادقة البنوك. أفريقيا تواجه تأخراً لأن تنوع اللهجة يعقد النماذج العالمية؛ ومع ذلك، مشاريع اللغة الممولة من المانحين وترقيات الاتصالات قد تفتح الطلب الكامن من عام 2027 فصاعداً.

المشهد التنافسي

السوق يُظهر تركيزاً معتدلاً: أكبر خمسة مقدمين يمثلون تقريباً 35-40% من إجمالي الإيرادات، مما يشير إلى نقاط 6 على مقياس تركيز من 10 نقاط. رواد التكنولوجيا يؤمنون مواقعهم عبر اتساع المنصة والبيانات الملكية وعمق التكامل، بينما موردو السيارات يشاركون مع متخصصي الذكاء الاصطناعي لدمج نظام تشغيل صوتي في لوحات القيادة. في يناير 2025، وسعت Cerence التعاون مع NVIDIA لتحسين مجموعة CaLLM على TensorRT-LLM، مما يعزز خندقها في الاستنتاج منخفض زمن الاستجابة للمركبات. جولة السلسلة C من ElevenLabs بقيمة 180 مليون دولار أمريكي بتقييم 3.3 مليار دولار أمريكي تُظهر رأس المال المتدفق إلى قادة تركيب الصوت المتخصصين الذين يحققون إيرادات من اقتصادات المبدعين بدلاً من سير عمل الأوامر والتحكم العامة.

الاستراتيجية التنافسية الآن تعتمد على أربعة روافع: (1) البيانات المخصصة للمجال التي تعزز الدقة في القطاعات عالية القيمة، (2) التغطية متعددة اللغات للأسواق الناشئة، (3) هياكل الحفاظ على الخصوصية مثل التعلم الفيدرالي، و(4) التصميم المشترك للسيليكون والبرمجيات لحالات استخدام الحافة. الشركات الناشئة تميز نفسها بمعالجة فجوات اللهجة أو تقديم نماذج صغيرة جداً للأجهزة التي تعمل بالبطارية. بائعو السحابة الكبار يردون من خلال الاستحواذات؛ على سبيل المثال، شراء Salesforce لـ Tenyx يدمج وكلاء الصوت المحادثين في مجموعة Service Cloud للدفاع ضد منصات تجربة العملاء.

قادة صناعة التعرف على الصوت

-

شركة آبل المحدودة

-

شركة ألفابت المحدودة (جوجل ذ.م.م)

-

شركة أمازون.كوم المحدودة

-

شركة نوانس كوميونيكيشنز المحدودة (مايكروسوفت)

-

شركة آي بي إم

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: أغلقت ElevenLabs جولة السلسلة C بقيمة 180 مليون دولار أمريكي لتسريع بحث اللغات الهندية وتوسيع خدمات الذكاء الاصطناعي الصوتي للمؤسسات.

- يناير 2025: جمعت PlayAI 21 مليون دولار أمريكي وكشفت عن نموذج كلام محادثة متعدد الأدوار؛ يُقال أن Meta تستكشف محادثات الاستحواذ، مما يشير إلى سباق لقدرة الواجهة متعددة الوسائط.

- يناير 2025: وسعت Cerence التعاون مع NVIDIA لتعزيز تحسين CaLLM على مجموعة NVIDIA AI Enterprise، تهدف إلى استجابة تحت 150 ميلي ثانية في لوحات القيادة المدمجة.

- نوفمبر 2024: أطلقت Cerence نموذج CaLLM Edge، نموذج 3.8 مليار معامل مهندس للمعالجة غير المتصلة داخل المركبة، مما يقلل الاعتماد على الخلوية.

نطاق تقرير سوق التعرف على الصوت العالمي

قدرة الحاسوب أو البرمجيات على قبول وتحليل الكلام أو التعرف على ومتابعة التعليمات الشفهية تُدعى التعرف على الصوت. مع ظهور الذكاء الاصطناعي والمساعدين الذكيين، بما في ذلك Siri من آبل وAlexa من أمازون وCortana من مايكروسوفت، زاد التحكم الصوتي في أهميته واستخدامه.

الدراسة مقسمة حسب نوع النشر (السحابة، في الموقع)، المستخدم النهائي (السيارات، البنوك، الاتصالات، الرعاية الصحية، الحكومة، تطبيقات المستهلك، مستخدمون نهائيون آخرون)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، بقية العالم). أحجام السوق والتوقعات مقدمة من حيث القيمة بملايين الدولارات الأمريكية لجميع القطاعات المذكورة أعلاه.

| السحابة |

| في الموقع |

| البرمجيات/مجموعة تطوير البرمجيات |

| الأجهزة (ASIC، DSP، مصفوفات الميكروفون) |

| الخدمات (المدارة والمهنية) |

| التعرف على الكلام |

| القياسات الحيوية للمتحدث/الصوت |

| الذكاء الاصطناعي الصوتي المدمج/الحافي |

| الهواتف الذكية والأجهزة اللوحية |

| السماعات والشاشات الذكية |

| الترفيه المعلوماتي والتليماتيك للسيارات |

| الأجهزة القابلة للارتداء (TWS، الساعة الذكية، AR/VR) |

| الأكشاك التجارية ونقاط البيع |

| المصادقة والأمان |

| البحث الصوتي والأوامر |

| النسخ والتسمية التوضيحية |

| المساعدين الافتراضيين وروبوتات المحادثة |

| التوثيق الطبي |

| السيارات |

| الخدمات المصرفية والمالية |

| الاتصالات |

| مقدمو الرعاية الصحية |

| الحكومة والدفاع |

| الإلكترونيات الاستهلاكية |

| البيع بالتجزئة والتجارة الإلكترونية |

| الصناعة والتصنيع |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| آسيان | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي |

| تركيا | ||

| إسرائيل | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| حسب النشر | السحابة | ||

| في الموقع | |||

| حسب المكون | البرمجيات/مجموعة تطوير البرمجيات | ||

| الأجهزة (ASIC، DSP، مصفوفات الميكروفون) | |||

| الخدمات (المدارة والمهنية) | |||

| حسب التكنولوجيا | التعرف على الكلام | ||

| القياسات الحيوية للمتحدث/الصوت | |||

| الذكاء الاصطناعي الصوتي المدمج/الحافي | |||

| حسب نوع الجهاز | الهواتف الذكية والأجهزة اللوحية | ||

| السماعات والشاشات الذكية | |||

| الترفيه المعلوماتي والتليماتيك للسيارات | |||

| الأجهزة القابلة للارتداء (TWS، الساعة الذكية، AR/VR) | |||

| الأكشاك التجارية ونقاط البيع | |||

| حسب التطبيق | المصادقة والأمان | ||

| البحث الصوتي والأوامر | |||

| النسخ والتسمية التوضيحية | |||

| المساعدين الافتراضيين وروبوتات المحادثة | |||

| التوثيق الطبي | |||

| حسب القطاع العمودي للمستخدم النهائي | السيارات | ||

| الخدمات المصرفية والمالية | |||

| الاتصالات | |||

| مقدمو الرعاية الصحية | |||

| الحكومة والدفاع | |||

| الإلكترونيات الاستهلاكية | |||

| البيع بالتجزئة والتجارة الإلكترونية | |||

| الصناعة والتصنيع | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| آسيان | |||

| أستراليا | |||

| نيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي | |

| تركيا | |||

| إسرائيل | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو التقييم الحالي لسوق التعرف على الصوت؟

سوق التعرف على الصوت مُقدر بـ 18.39 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 51.72 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 22.97%.

أي نموذج نشر يحتل أكبر حصة؟

النشر السحابي يقود بحصة 62.1% في عام 2024 لأن المؤسسات تفضل الهياكل القابلة للتوسع والمدفوعة بواجهة برمجة التطبيقات.

لماذا الأجهزة القابلة للارتداء هي قطاع الأجهزة الأسرع نمواً؟

الأجهزة القابلة للارتداء تسجل معدل نمو سنوي مركب قدره 24.3% بسبب التحسينات في الميكروفونات المدمجة ومسرعات الذكاء الاصطناعي التي تمكن ميزات الترجمة ومراقبة الصحة.

كيف تشكل لوائح الخصوصية تصميم المنتج؟

GDPR وDPDP الهند تقيد الاحتفاظ ببيانات الصوت، مما يدفع البائعين لتبني معالجة حافة أو هجينة لتقليل التخزين السحابي وتكاليف الامتثال.

آخر تحديث للصفحة في: