حجم وحصة سوق الرعاية الصحية البيطرية في أمريكا الشمالية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

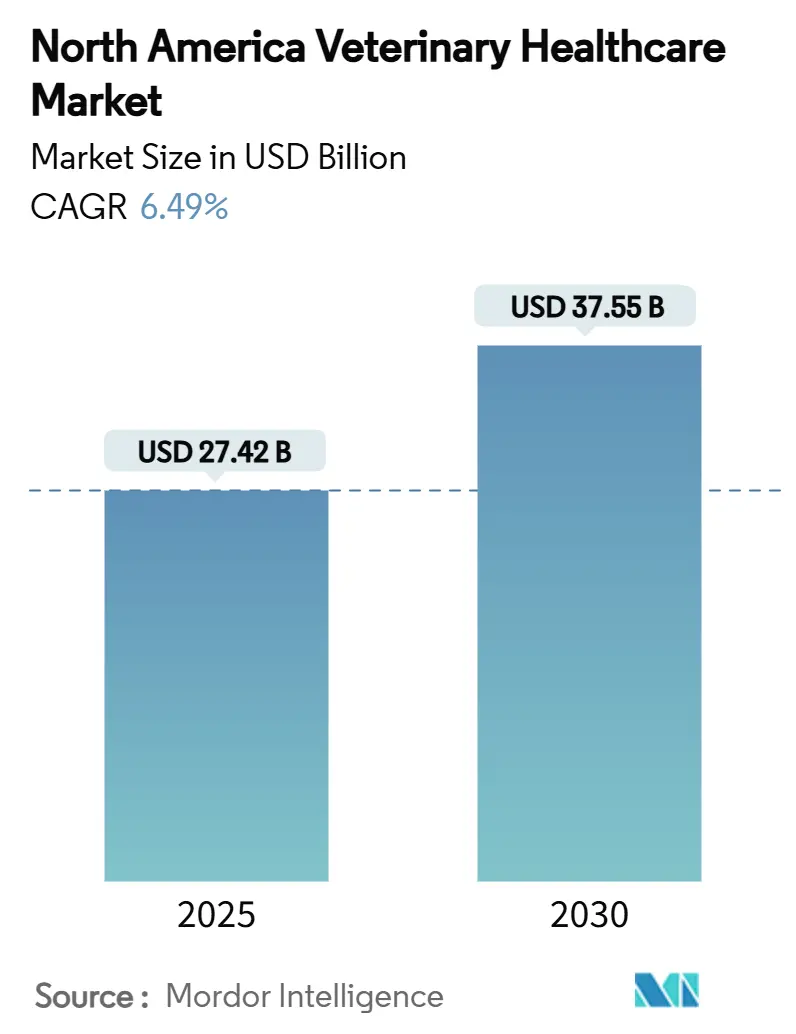

| حجم السوق (2025) | 27.42 مليار دولار أمريكي |

| حجم السوق (2030) | 37.55 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.49% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الرعاية الصحية البيطرية في أمريكا الشمالية من قبل Mordor Intelligence

سجل سوق الرعاية الصحية البيطرية في أمريكا الشمالية حجم سوق قدره 27.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 37.55 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.49% خلال الفترة. يعكس هذا المسار المرن الاستمرارية في إضفاء الطابع الإنساني على الحيوانات الأليفة، والابتكار السريع في التشخيص، والدمج المؤسسي الذي يعيد تشكيل تقديم الخدمات عبر المنطقة بشكل جماعي. يستفيد المدمجون من الحجم لتوحيد البروتوكولات واستخراج كفاءات الشراء، بينما تقدم الشركات الناشئة المدعومة من قبل رؤوس الأموال المخاطرة خدمات متخصصة تنوع مجاري الإيرادات أكثر. يفتح التدقيق التنظيمي المتزايد على عمليات الاندماج الكبرى نوافذ استحواذ للمنصات متوسطة المستوى، مما يحفز مشهداً تنافسياً أكثر يفضل المرونة التشغيلية. يستمر الطلب على البيولوجيات المتطورة، واختبارات الرعاية الفورية، وتكامل التطبيب عن بُعد في الارتفاع حيث يقبل أصحاب الحيوانات الأليفة الرعاية البيطرية كمصروف منزلي غير اختياري. في الوقت نفسه، تفرض النقص المتزايد في القوى العاملة وتصاعد تكاليف العلاج قيوداً هيكلية يجب على أصحاب المصلحة معالجتها لإطلاق الإمكانات الكاملة للسوق.

النقاط الرئيسية للتقرير

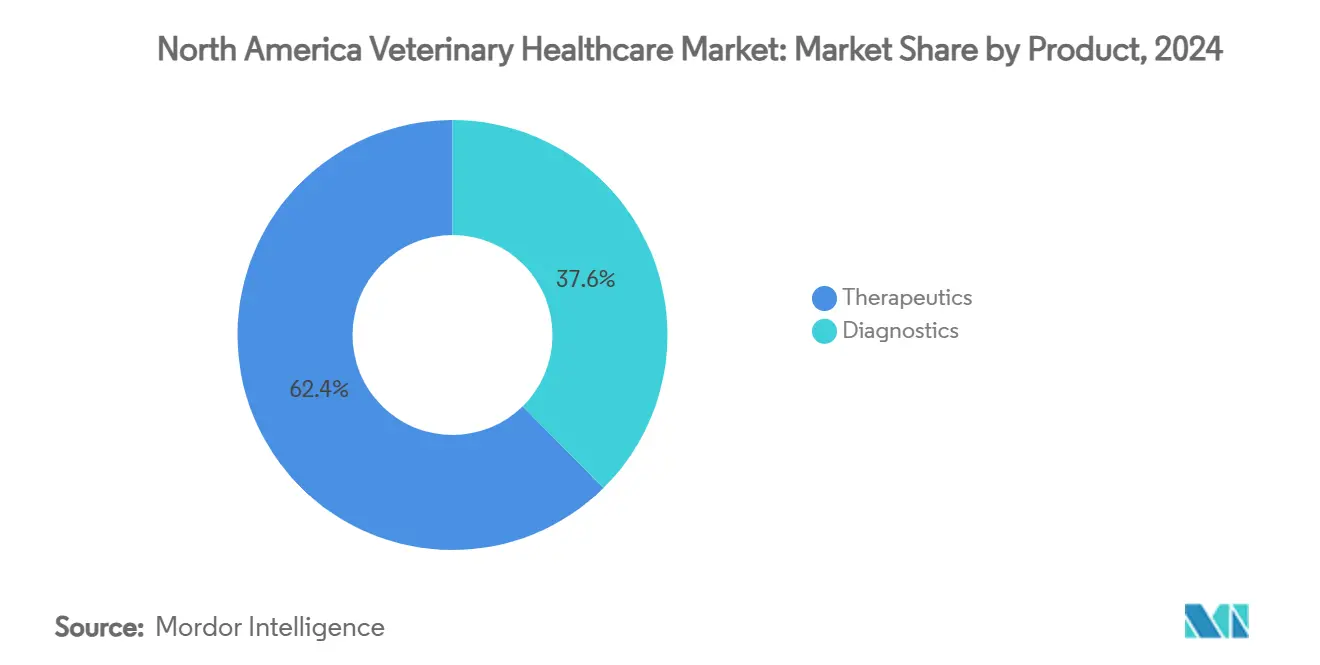

- حسب فئة المنتج، تصدرت العلاجيات بنسبة 62.43% من حصة الإيرادات لسوق الرعاية الصحية البيطرية في أمريكا الشمالية في عام 2024؛ من المتوقع أن ينمو التشخيص بمعدل نمو سنوي مركب قدره 6.43% حتى عام 2030.

- حسب نوع الحيوان، شكلت الحيوانات الأليفة 45.78% من حجم سوق الرعاية الصحية البيطرية في أمريكا الشمالية في عام 2024، بينما من المتوقع أن تتوسع الدواجن بمعدل نمو سنوي مركب قدره 6.66% حتى عام 2030.

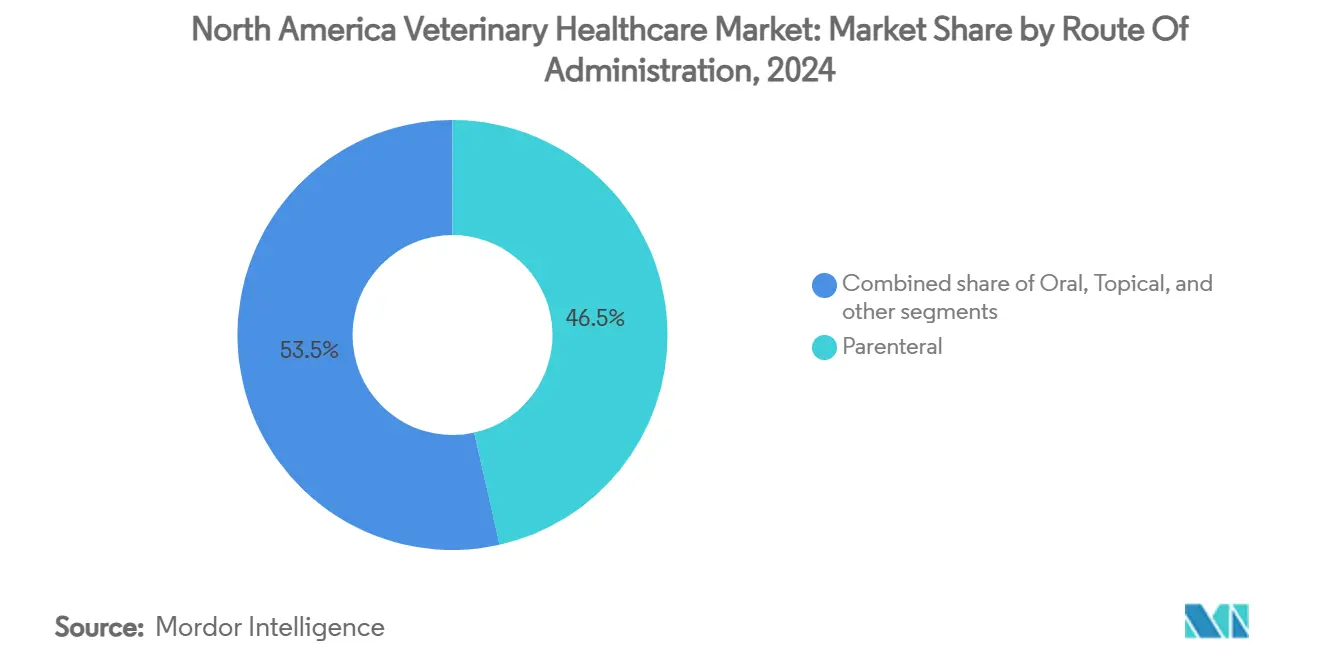

- حسب طريق الإعطاء، استحوذت المنتجات الحقنية على حصة 46.54% من حجم سوق الرعاية الصحية البيطرية في أمريكا الشمالية في عام 2024 حيث تسجل التركيبات الفموية أعلى معدل نمو سنوي مركب متوقع عند 6.12% حتى عام 2030.

- حسب المستخدم النهائي، احتفظت المستشفيات والعيادات البيطرية بنسبة 58.65% من حصة سوق الرعاية الصحية البيطرية في أمريكا الشمالية في عام 2024، بينما تتقدم إعدادات الرعاية الفورية بمعدل نمو سنوي مركب قدره 7.12% خلال نافذة التوقعات.

- حسب البلد، شكلت الولايات المتحدة 78.65% من حصة السوق، بينما من المتوقع أن تنمو المكسيك بمعدل نمو سنوي مركب قدره 7.21% خلال فترة التوقعات.

اتجاهات ورؤى سوق الرعاية الصحية البيطرية في أمريكا الشمالية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع ملكية الحيوانات الأليفة وإضفاء الطابع الإنساني عليها | +1.8% | أمريكا الشمالية؛ الأقوى في المناطق الحضرية الأمريكية | طويل الأمد (≥ 4 سنوات) |

| نمو اعتماد تأمين الحيوانات الأليفة والتعويض | +1.2% | الولايات المتحدة وكندا؛ انتشار محدود في المكسيك | متوسط الأمد (2-4 سنوات) |

| تزايد انتشار الأمراض الحيوانية المنشأ والمزمنة | +1.5% | على نطاق المنطقة مع مراقبة مشددة في الولايات المتحدة | قصير الأمد (≤ سنتان) |

| توسع سلاسل البيطرة المؤسسية والدمج | +0.9% | الولايات المتحدة وكندا؛ ناشئ في المكسيك | متوسط الأمد (2-4 سنوات) |

| رقمنة الممارسات البيطرية وتكامل التطبيب عن بُعد | +0.7% | أمريكا الشمالية؛ أقوى اعتماد في العيادات الضاحية والريفية | قصير الأمد (≤ سنتان) |

| مواءمة سياسة الصحة الواحدة وتعزيز التمويل الحكومي | +0.4% | البرامج الفيدرالية الأمريكية وبرامج المقاطعات الكندية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع ملكية الحيوانات الأليفة وإضفاء الطابع الإنساني عليها

يدفع إضفاء الطابع الإنساني على الحيوانات الأليفة الآن عادات إنفاق قابلة للقياس تعزز اعتماد خدمات بيطرية متميزة. الإنفاق الصناعي في طريقه للوصول إلى 279 مليار دولار أمريكي بحلول عام 2030، وتتصدر الرعاية البيطرية بمعدل نمو سنوي مركب متوقع قدره 9%. يطالب أصحاب الحيوانات الأليفة بشكل متزايد بالتصوير المتقدم، واللوحات الجينية، وعلاجات الأجسام المضادة وحيدة النسيلة مثل Librela وSolensia، وكلاهما حقق نمواً ملحوظاً في الإيرادات لعام 2024. تعطي الأسر الأصغر سناً الأولوية لخطط الرعاية الوقائية، مما يعزز حركة المرور المستمرة في العيادات حتى أثناء التراجع الاقتصادي. تضع القيمة السريرية المدركة النفقات البيطرية جنباً إلى جنب مع أساسيات الرعاية الصحية العامة، مما يدعم مرونة السعر. مع انتقال الأصحاب من الرعاية التفاعلية إلى الاستباقية، يستفيد مقدمو الخدمات من برامج العافية عالية الهامش ونماذج الاشتراك.

نمو اعتماد تأمين الحيوانات الأليفة والتعويض

بقي اختراق تأمين الحيوانات الأليفة الإقليمي عند 3% فقط في عام 2024 رغم 3.5 مليار دولار أمريكي من الأقساط المكتوبة، مما يكشف عن مساحة كبيرة لتوسع السياسات[1]NAHPHIA، 'حالة الصناعة 2024'، naphia.org. ارتفع عدد السياسات بنسبة 23.5% على أساس سنوي، مما يعكس القلق المتزايد للمستهلكين حول ارتفاع الفواتير الطبية التي ارتفعت بنسبة 8.24% من أغسطس 2023 إلى أغسطس 2024. يشير النشاط الاستثماري الخاص، الذي سلطت عليه الضوء عملية استحواذ JAB Holding Company على Pumpkin Insurance Services، إلى الثقة في مجمع أقساط مستقبلي قدره ملياري دولار أمريكي. ومع ذلك، دفع تضخم الأقساط شركة Nationwide للخروج من 100,000 بوليصة، مما يؤكد على حاجة شركات التأمين لتحقيق التوازن بين عرض التغطية والقدرة على تحمل التكاليف. ستحدد منصات التعويض السلس وتكامل الفوترة المباشرة قدرة مقدمي الخدمات على تحويل الأسر غير المؤمنة.

تزايد انتشار الأمراض الحيوانية المنشأ والمزمنة

يستهدف إطار عمل الصحة الواحدة لمراكز السيطرة على الأمراض للفترة 2025-2029 ثمانية أمراض حيوانية المنشأ ذات أولوية، بما في ذلك سلالات إنفلونزا الطيور التي انتقلت إلى ماشية الألبان وتسببت في 38 حالة بشرية في كاليفورنيا خلال أواخر عام 2024[2]مراكز السيطرة على الأمراض، 'إطار عمل الصحة الواحدة 2025-2029'، cdc.gov. تتطلب التفويضات التنظيمية الآن من مصنعي طعام الحيوانات الأليفة معالجة H5N1 في خطط المخاطر، مما يغذي الطلب على كواشف التشخيص. كما ارتفع انتشار الأمراض المزمنة مع طول عمر الحيوانات الأليفة الذي يستدعي تخصصات الأورام، وأمراض القلب، والغدد الصماء. تخلق مراقبة وزارة الزراعة الأمريكية للحليب بالجملة واختبار الحركة بين الولايات إيرادات متكررة للمختبرات، بينما يسرّع التمويل العام موافقات المنتجات تحت مظلة الصحة الواحدة. تحصل الممارسات التي تستثمر في تقنيات الكشف السريع على أحجام اختبار ناشئة مرتبطة بامتثال الأمن الحيوي.

توسع سلاسل البيطرة المؤسسية والدمج

تعمل الكيانات المؤسسية الآن لدى ما يقرب من 35% من الأطباء البيطريين للحيوانات الصغيرة في الولايات المتحدة. تسبب يقظة لجنة التجارة الفيدرالية في انخفاض عدد الاستحواذات السنوية من 1,550 في عام 2021 إلى 500 في عام 2023، مما خفف من عمليات الشراء العدوانية. تسمح هذه الفترة للمدمجين متوسطي الحجم مثل Rarebreed Veterinary Partners بشراء العيادات بمضاعفات مضغوطة بينما تهضم المجموعات الأكبر الصفقات السابقة. تستفيد السلاسل المؤسسية من الحجم للشراء بالجملة، والمكاتب الخلفية المشتركة، والبروتوكولات الطبية الموحدة التي ترفع الهوامش. تؤدي الاستثمارات في التصوير الشعاعي الرقمي والمحللات الداخلية إلى توسيع فجوة القدرة بين السلاسل والعيادات المستقلة، مما يحفز الإحالات والإيرادات الإضافية.

رقمنة الممارسات البيطرية وتكامل التطبيب عن بُعد

سرّع كوفيد-19 من اعتماد التطبيب عن بُعد، وقواعد علاقة الطبيب البيطري-العميل-المريض المخففة على مستوى الولاية تمكن الآن من الفرز عن بُعد للحالات الروتينية. تدفع أنظمة إدارة الممارسة المتكاملة مكاسب الكفاءة من خلال أتمتة تذكيرات المواعيد وضوابط المخزون، مما يقلص النفقات العامة بنسبة 8-10% في المتوسط[3]AVMA، 'دراسات القوى العاملة 2024'، avma.org. تقلص منصات التصوير المستندة إلى السحابة وقت التشخيص إلى دقائق، مما يحسن إنتاجية الحالات ويعزز درجات رضا العملاء. تتماشى إعادة تعبئة الوصفات عن بُعد وبوابات الدفع المحمولة مع توقعات المستهلكين المتشكلة من تجارب الرعاية الصحية البشرية والتجارة الإلكترونية. يميز مقدمو الخدمات الذين يمزجون بسلاسة بين الرعاية داخل العيادة والافتراضية أنفسهم في الأسواق الحضرية المشبعة بشكل متزايد.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| نقص الأطباء البيطريين المرخصين وطاقم الدعم | -1.4% | المنطقة بأكملها؛ حاد في المجتمعات الريفية | متوسط الأمد (2-4 سنوات) |

| تصاعد تكاليف العلاجات البيطرية المتقدمة | -0.8% | الولايات المتحدة وكندا؛ الشرائح الحساسة للسعر | قصير الأمد (≤ سنتان) |

| عدم اليقين التنظيمي حول استخدام مضادات الميكروبات | -0.6% | الولايات الأمريكية والمقاطعات الكندية الكثيفة بالماشية | متوسط الأمد (2-4 سنوات) |

| فجوات قابلية التشغيل البيني للبيانات عبر أنظمة تكنولوجيا المعلومات الصحية البيطرية | -0.5% | أمريكا الشمالية؛ الأكثر وضوحاً بين العيادات المستقلة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص الأطباء البيطريين المرخصين وطاقم الدعم

هناك حاجة إلى 132,885 فني بيطري إضافي بحلول عام 2030، لكن 7,500 مرشح فقط يجتازون الاعتماد كل عام. انخفض التسجيل في البرامج بنسبة 43% بين عامي 2018 و2022، مما يعكس حوافز أجور محدودة حيث يقف الراتب المتوسط عند 53,759 دولار أمريكي. يؤثر إرهاق التعاطف على 88% من الفنيين، مما يساهم في الاستنزاف وخسائر الإنتاجية. رغم أن الجمعية الطبية البيطرية الأمريكية تتوقع أن المعروض المستقبلي من الخريجين قد يوازن الطلب إذا حصلت عدة مدارس جديدة على الاعتماد، فإن فجوات التوظيف قريبة الأمد تضخم تكاليف العمالة وتحد من أحجام المرضى. تدفع المنافسة على المواهب تعويضات الأطباء البيطريين المعاونين إلى 110,000-150,000 دولار أمريكي، مع مكافآت التوقيع التي تقترب من 250,000 دولار أمريكي.

تصاعد تكاليف العلاجات البيطرية المتقدمة

ارتفعت أسعار الخدمات البيطرية بنسبة 8.24% على أساس سنوي حتى أغسطس 2024، متجاوزة التضخم العام وتراجع الاستخدام بين الأسر الحساسة للتكلفة. تثير النفقات الرأسمالية لماسحات الأشعة المقطعية ووحدات التصوير بالرنين المغناطيسي والمحللات الجزيئية عتبات التعادل في العيادات، مما يفرض رسوماً أعلى. يستنزف الإرهاق المهني 1-2 مليار دولار أمريكي من القيمة الاقتصادية سنوياً، مما يقلل إنتاجية العيادات ويرفع رسوم الزيارة بشكل غير مباشر. تبقى المقترحات التشريعية مثل قانون PAW، الذي يسمح باستخدام أموال حساب التوفير الصحي لنفقات بيطرية، في المراحل المبكرة. يترك انخفاض اختراق التأمين معظم الأصحاب لتمويل العلاجات ذاتياً، مما يدفع البعض لتأجيل أو رفض الرعاية الموصى بها.

تحليل القطاعات

حسب المنتج: العلاجيات تتفوق رغم طفرة التشخيص

شكلت فئة العلاجيات 62.43% من إيرادات سوق الرعاية الصحية البيطرية في أمريكا الشمالية في عام 2024، مدعومة بطلب اللقاحات الثابت والأجسام المضادة وحيدة النسيلة الرائجة. لكن التشخيص مهيأ لتسجيل أعلى معدل نمو سنوي مركب قدره 6.43% حتى عام 2030، مما يعكس تحولاً نحو الطب الدقيق والفحص الوقائي. سجلت IDEXX نمواً عضوياً بنسبة 7% في إيرادات التشخيص المتكررة رغم انخفاض بنسبة 2% في حجم الزيارات السريرية. من المتوقع أن يرتفع حجم سوق الرعاية الصحية البيطرية في أمريكا الشمالية للتشخيص جنباً إلى جنب مع أدوات تحليل الصور المدعومة بالذكاء الاصطناعي التي تقلل وقت التفسير وترفع دقة الحالات. في الوقت نفسه، يبقى ابتكار العلاجيات نشطاً؛ تضم سلسلة منتجات Zoetis حقن إدارة الألم طويلة المفعول التي تمدد فترات الجرعات إلى إعطاء ربع سنوي. يحصل لاعبو القطاع الذين يجمعون اختبارات التشخيص مع العلاجات المستهدفة على تآزر البيع المتقاطع ويحصلون على ولاء العملاء.

تستفيد الفئات الأصغر مثل المكملات الغذائية والأجهزة الطبية أيضاً من المشتريات المدفوعة بنمط الحياة وإدارة الأمراض المزمنة. تدخل البيولوجيات الجديدة التي تستهدف دلالات الأمراض الجلدية والأورام الاستخدام السريري، بينما تفقد التركيبات المختلطة الحصة وسط رقابة إدارة الغذاء والدواء الأكثر إحكاماً. إجمالاً، يحمي تنويع المنتجات الإيرادات ضد التقلبات الدورية في أي مجال علاجي واحد، مما يدعم الاستقرار طويل الأمد في سوق الرعاية الصحية البيطرية في أمريكا الشمالية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الحيوان: هيمنة الحيوانات الأليفة تلتقي بمراقبة الماشية السريعة

مثلت الحيوانات الأليفة 45.78% من حصة سوق الرعاية الصحية البيطرية في أمريكا الشمالية في عام 2024 وتستمر في توليد الجزء الأكبر من إيرادات العيادات مع ترسخ معايير الرعاية المتميزة بين الأصحاب الحضريين. من المتوقع أن يتوسع حجم سوق الرعاية الصحية البيطرية في أمريكا الشمالية المنسوب للكلاب والقطط بمعدلات أحادية الرقم متوسطة، مدفوعاً بعلاجات الأمراض المزمنة وخطط العافية. في المقابل، تظهر رعاية الدواجن معدل نمو سنوي مركب أسرع قدره 6.66% بسبب تفويضات مراقبة H5N1 المشددة التي تتطلب اختبارات القطعان الروتينية وبروتوكولات التطعيم. يخصص مشغلو الماشية ميزانيات أكبر للتشخيص للحفاظ على أهلية التصدير، مما يخلق ركيزة نمو ثانوية لمقدمي الخدمات. تحفر الخيول والأنواع الغريبة منافذ متميزة حيث يطلب المتخصصون رسوماً مرتفعة للطب الرياضي المتقدم والإجراءات الأقل تدخلاً. تتبنى قطاعات الخنازير والمجترات أدوات الزراعة الحيوانية الدقيقة التي تدمج بيانات أجهزة الاستشعار مع الإشراف البيطري لتحسين صحة القطيع وكفاءة الأعلاف.

حسب طريق الإعطاء: دقة الحقن مقابل راحة الفم

احتفظت المنتجات الحقنية بحصة إيرادات 46.54% في عام 2024 بسبب التوافر الحيوي الفوري في الرعاية الحادة وحقن الإطلاق المطول مثل Bravecto Quantum التي توفر مكافحة طفيليات خارجية لمدة عام. ومع ذلك، تظهر التركيبات الفموية معدل نمو سنوي مركب قدره 6.12% حتى عام 2030، مما يعكس تفضيل الأصحاب للجرعات المنزلية التي تقلل زيارات العيادة. سيرتفع حجم سوق الرعاية الصحية البيطرية في أمريكا الشمالية للعلاجات الفموية مع إعادة تركيب الشركات للمواد الفعالة المرة إلى مضغوطات مستساغة، مما يعزز الامتثال. تبقى الخيارات الموضعية وعبر الجلد حيوية لاضطرابات الأمراض الجلدية، بينما تكتسب الأجهزة القابلة للزرع قوة جذب لحالات الغدد الصماء. تؤكد مراجعات ملصقات إدارة الغذاء والدواء الآن على تعليمات الجرعات الواضحة لتقليل أخطاء الأدوية ودعم الإعطاء الآمن.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: العيادات تحتفظ بالحجم مع تسارع اختبار الرعاية الفورية

سيطرت المستشفيات والعيادات البيطرية على 58.65% من إجمالي إيرادات عام 2024، مدعومة بقدرات الخدمة الشاملة وعلاقات العملاء الراسخة. لكن مراكز اختبار الرعاية الفورية والداخلية تتوسع بمعدل نمو سنوي مركب قدره 7.12%، مدفوعة بابتكارات المحللات مثل IDEXX inVue، التي حصلت على ما يقرب من 700 طلب مسبق قبل الإطلاق التجاري. حجم سوق الرعاية الصحية البيطرية في أمريكا الشمالية المسجل من قبل إعدادات الرعاية الفورية مهيأ للاتساع مع سعي أصحاب الممارسات لهامش إضافي وحلقات قرار أسرع. تبقى المختبرات المرجعية لا غنى عنها للفحوصات المعقدة والإنتاجية العالية، لكن برمجيات التكامل تسوي الآن تلقائياً النتائج الخارجية في سجل المريض، مما يقلل العوائق الإدارية. تعمل المعاهد الأكاديمية والبحثية كمراكز للتجارب السريرية التي تبذر التطبيقات التجارية المستقبلية.

التحليل الجغرافي

استحوذت الولايات المتحدة على الحصة الأكبر من سوق الرعاية الصحية البيطرية في أمريكا الشمالية في عام 2024، مدعومة بدخول الأسر العالي، والبنية التحتية الطبية المتقدمة، ومسارات الابتكار القوية لإدارة الغذاء والدواء. تغطي الشبكات المؤسسية حوالي 35% من مرافق الحيوانات الصغيرة، مما يوفر اقتصاديات تمول ماسحات الأشعة المقطعية والمراكز المتخصصة. ومع ذلك، تهدد نقص الفنيين الوصول الريفي وتطيل أوقات انتظار المواعيد. يبقى تأمين الحيوانات الأليفة منخفض الاختراق، رغم أن اهتمام المستهلكين يتسارع مع ارتفاع تكاليف العلاج. تحفز المبادرات الفيدرالية مثل برنامج سداد قروض الطب البيطري الخريجين الجدد لخدمة المناطق غير المخدومة، مما يخفف جزئياً من فجوات التوظيف.

تأتي كندا كثاني أكبر سوق وتستفيد من الألفة الثقافية بمفاهيم الصحة العامة التي تسهل اعتماد تأمين الحيوانات الأليفة. تعكس اعتمادية البلاد على استيراد طعام الحيوانات الأليفة بنسبة 90% من الولايات المتحدة سلاسل التوريد المتكاملة. يتأخر دمج الممارسات عن وتيرة الولايات المتحدة لكنه يكتسب زخماً مع استكشاف الأصحاب المتقاعدين لخيارات السيولة. تخلق اللوائح الإقليمية المتغيرة تعقيداً للسلاسل الوطنية لكنها تسمح بالتمايز المحلي. ترتفع الرعاية الصحية عن بُعد بسرعة في المقاطعات النائية حيث تندر العيادات الفيزيائية، وتعزز مبادرات النطاق العريض الفيدرالية وصول المنصات.

تبقى المكسيك ناشئة لكنها توفر جاذبية مقنعة. تفرض التشريعات البيطرية المسنة في عام 2024 عيادات عامة تقدم خدمات التعقيم، رغم أن 24 مرفق فقط كان تشغيلياً بحلول منتصف عام 2025. يؤكد تعليق استيراد الحيوانات الحية المرتبط بتفشي دودة الخراط على تحديات الأمن الحيوي المستمرة التي ترفع الطلب على الإشراف البيطري. يشير ارتفاع ملكية الحيوانات الأليفة الحضرية والتركيبة السكانية الشابة إلى مسار ثابت للعملاء المستقبليين بمجرد توسع البنية التحتية. يراقب المستثمرون الدوليون المكسيك للتنويع طويل الأمد، مشروطاً بالوضوح التنظيمي وبرامج تدريب القوى العاملة.

المشهد التنافسي

تقع قيادة السوق مع مصنعي الأدوية المتنوعين القادرين على ربط الابتكار بحجم التصنيع. سجلت Zoetis مبيعات بقيمة 9.3 مليار دولار أمريكي في عام 2024 ونمو تشغيلي بنسبة 12% مدفوع بعلاجات الأجسام المضادة للكلاب. التزمت Merck Animal Health بـ 895 مليون دولار أمريكي لتوسيع مجمع الإنتاج في كانساس لضمان التوريد المحلي وتقصير أوقات توزيع التسليم. يوسع توسع منشأة البحث والتطوير بقيمة 66.1 مليون دولار أمريكي من Boehringer Ingelheim في جورجيا سلسلة أبحاث اللقاحات. تحتفظ شركة التشخيص الثقيلة IDEXX بحصة 21.05% داخل تخصصها وتستفيد من النظم البيئية للبرمجيات لحبس العملاء في المواد الاستهلاكية المتكررة.

تشتد الكثافة التنافسية مع دخول بائعي الذكاء الاصطناعي فرز الأشعة وتصنيف صور علم الأمراض وتحسين المخزون. يستخدم ما يقرب من 40% من الأطباء البيطريين الأمريكيين الآن حل ذكاء اصطناعي واحد على الأقل، مما يرفع المعايير للدقة السريرية والإنتاجية. تسعى عمليات تجميع مستوى الممارسة للتجميع الجغرافي لتعزيز استخدام الفنيين ومركزة وظائف المكاتب الخلفية. يستغل المدمجون متوسطو الحجم عوائق اندماج لجنة التجارة الفيدرالية التي تبطئ المنافسين الأكبر، مما يمكن الاستحواذات الانتقائية بمضاعفات أكثر ودية. في الوقت نفسه، تميز العيادات المستقلة من خلال برامج الخدمة الشخصية وشهادة خالية من الخوف والمشاركة المجتمعية.

في هذه البيئة المتطورة، يضع اللاعبون الذين يقدمون مجموعات علاجية-تشخيصية متكاملة وحزم تمويل مرنة أنفسهم لالتقاط حصة المحفظة. يدخل الامتثال التنظيمي وأمان البيانات وتقارير ESG بشكل متزايد قوائم مراجعة العناية الواجبة، مما يرفع أهمية أطر الحوكمة القوية.

قادة صناعة الرعاية البيطرية في أمريكا الشمالية

Boehringer Ingelheim International GmbH

Merck & Co Inc

Zoetis Inc

Idexx Laboratories

Elanco Animal Health Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: وافقت إدارة الغذاء والدواء على Faunamor لعلاج Ich في أسماك الزينة، مضيفة أول علاج معتمد لمرض الأحواض المائية المنتشر.

- مايو 2025: التزمت Merck Animal Health بـ 895 مليون دولار أمريكي لتوسيع بصمة التصنيع والبحث والتطوير في De Soto، كانساس.

- مايو 2025: حصلت Dechra على موافقة إدارة الغذاء والدواء لـ Otiserene، أول علاج طويل المفعول بجرعة واحدة لالتهاب الأذن الخارجية للكلاب.

- مارس 2025: وافقت إدارة الغذاء والدواء مشروطياً على Felycin-CA1 لإدارة اعتلال عضلة القلب الضخامي السنوري، خيار العلاج الأول للحالة.

- نوفمبر 2024: حصلت Merck Animal Health على موافقة إدارة الغذاء والدواء لـ SAFE-GUARD AQUASOL للدجاج المنزلي.

- سبتمبر 2024: استحوذت Boehringer Ingelheim على Saiba Animal Health للوصول إلى اللقاحات العلاجية لأمراض الحيوانات الأليفة المزمنة.

نطاق تقرير سوق الرعاية الصحية البيطرية في أمريكا الشمالية

وفقاً لنطاق التقرير، يضم سوق الرعاية الصحية البيطرية منتجات وحلول علاجية للحيوانات الأليفة وحيوانات المزرعة. يمكن تعريف الرعاية البيطرية بأنها العلم المرتبط بتشخيص وعلاج ومنع الأمراض في الحيوانات. تولد الأهمية المتزايدة لإنتاج حيوانات الماشية نمواً في سوق الرعاية الصحية البيطرية.

يتم تقسيم سوق الرعاية الصحية البيطرية في أمريكا الشمالية حسب نوع المنتج (العلاجيات والتشخيص)، ونوع الحيوان (الكلاب والقطط، والخيول، والمجترات، والخنازير، والدواجن، وأنواع الحيوانات الأخرى)، والجغرافيا (الولايات المتحدة، وكندا، والمكسيك). يقدم التقرير القيمة (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| العلاجيات | اللقاحات |

| مبيدات الطفيليات | |

| مضادات العدوى | |

| إضافات الأعلاف الطبية | |

| علاجيات أخرى | |

| التشخيص | اختبارات التشخيص المناعي |

| التشخيص الجزيئي | |

| التصوير التشخيصي | |

| الكيمياء السريرية | |

| تشخيصات أخرى |

| الكلاب والقطط |

| الخيول |

| المجترات |

| الخنازير |

| الدواجن |

| أنواع الحيوانات الأخرى |

| فموي |

| حقني |

| موضعي |

| طرق إعطاء أخرى |

| المستشفيات والعيادات البيطرية |

| المختبرات المرجعية |

| إعدادات اختبار الرعاية الفورية/الداخلية |

| المعاهد الأكاديمية والبحثية |

| الولايات المتحدة |

| كندا |

| المكسيك |

| حسب المنتج | العلاجيات | اللقاحات |

| مبيدات الطفيليات | ||

| مضادات العدوى | ||

| إضافات الأعلاف الطبية | ||

| علاجيات أخرى | ||

| التشخيص | اختبارات التشخيص المناعي | |

| التشخيص الجزيئي | ||

| التصوير التشخيصي | ||

| الكيمياء السريرية | ||

| تشخيصات أخرى | ||

| حسب نوع الحيوان | الكلاب والقطط | |

| الخيول | ||

| المجترات | ||

| الخنازير | ||

| الدواجن | ||

| أنواع الحيوانات الأخرى | ||

| حسب طريق الإعطاء | فموي | |

| حقني | ||

| موضعي | ||

| طرق إعطاء أخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات البيطرية | |

| المختبرات المرجعية | ||

| إعدادات اختبار الرعاية الفورية/الداخلية | ||

| المعاهد الأكاديمية والبحثية | ||

| حسب البلد | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو تقييم سوق الرعاية الصحية البيطرية في أمريكا الشمالية لعام 2025؟

القطاع مقدر بـ 27.42 مليار دولار أمريكي في عام 2025 مع معدل نمو سنوي مركب متوقع قدره 6.49% حتى عام 2030.

أي فئة منتج تقود الإنفاق داخل الرعاية البيطرية الإقليمية؟

تحتل العلاجيات الشريحة الأكبر بحصة إيرادات 62.43% في عام 2024، بقيادة اللقاحات ومبيدات الطفيليات والأجسام المضادة وحيدة النسيلة.

ما مدى سرعة نمو قطاع التشخيص؟

من المتوقع أن يتوسع التشخيص بمعدل نمو سنوي مركب قدره 6.43% حتى عام 2030 بفضل ارتفاع اختبار الرعاية الفورية وتحليل الصور المدعوم بالذكاء الاصطناعي.

لماذا تكتسب رعاية الدواجن الانتباه؟

تدفع مراقبة H5N1 الإلزامية وبروتوكولات الأمن الحيوي الدواجن إلى معدل نمو سنوي مركب قدره 6.66%، الأسرع بين أنواع الحيوانات.

ما التحدي في التوظيف الذي يؤثر على العيادات أكثر؟

نقص المعروض من الفنيين البيطريين المؤهلين - 132,885 دور إضافي مطلوب بحلول عام 2030 - يدفع تضخم الأجور ويحد من قدرة المواعيد.

كيف ستؤثر الرعاية الصحية عن بُعد على إيرادات الممارسة؟

يعزز الفرز الافتراضي والمنصات الرقمية المتكاملة الكفاءة، ويوسع الوصول، وينشئ خطوط خدمة قابلة للفوترة جديدة، خاصة في المناطق النائية.

آخر تحديث للصفحة في: