حجم وحصة سوق UV LED

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

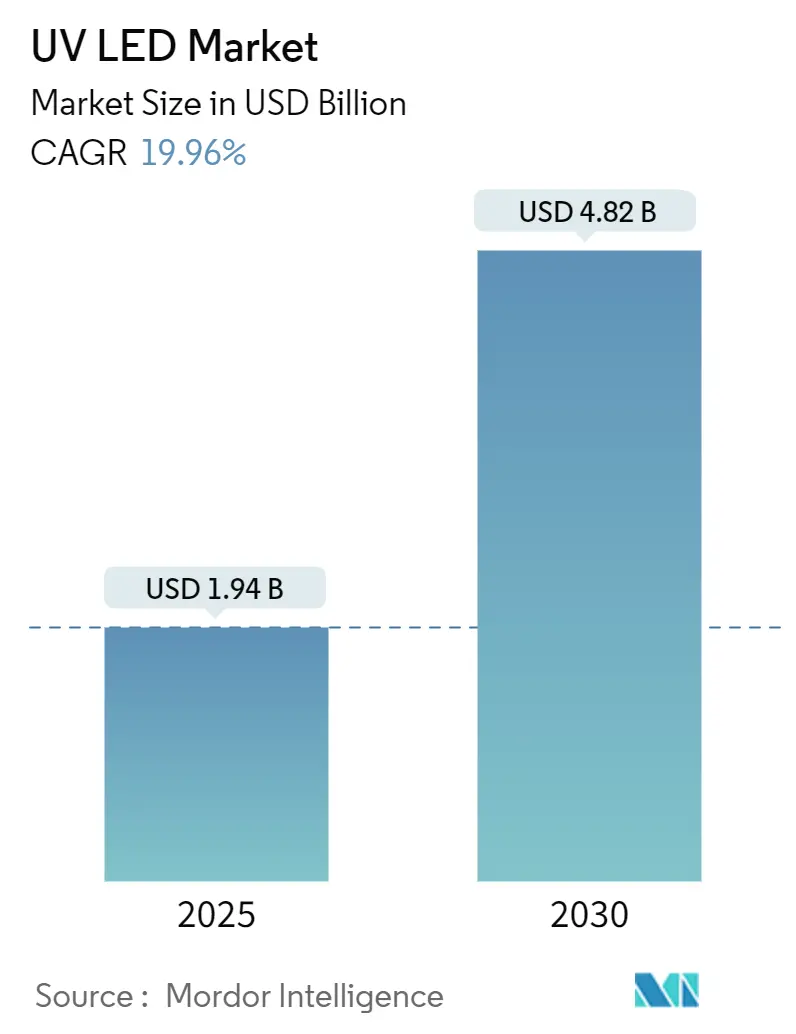

| حجم السوق (2025) | 1.94 مليار دولار أمريكي |

| حجم السوق (2030) | 4.82 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 19.96% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق UV LED بواسطة Mordor Intelligence

تبلغ قيمة سوق UV LED 1.94 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.82 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 19.96%. يتم تشغيل النمو بواسطة حظر المصابيح الزئبقية عالمياً، والطلب المتزايد على حلول المعالجة الموفرة للطاقة، والمكاسب السريعة في كفاءة الكم للرقاقة. الجداول الزمنية التنظيمية في إطار اتفاقية ميناماتا، وتوجيه RoHS الأوروبي، والقواعد الكندية للزئبق تتقارب في 2027-2025، مما يدفع المستخدمين النهائيين نحو تبني UV LED،[1]Rebekah Mullaney, "The End of Fluorescent Lighting," Buildings, buildings.com, Opsytec, "RoHS & UV Lamps - Current Regulations," opsytec.com التقدم المتوازي في AlGaN epitaxy، وهياكل flip-chip، والإدارة الحرارية رفع الكفاءة الكمية الخارجية للأجهزة العميقة-UV إلى 9.19% عند 250 مللي أمبير، مما يسد الفجوة في الأداء مع المصابيح الزئبقية التقليدية.[2]Hao Xu et al., "Enhancing the Performance of High-Power DUV-LEDs," Optics Express, optica.org الزخم القوي للاستبدال في الطباعة والتعبئة ومعالجة المياه يعزز رؤية إيرادات الموردين حتى عام 2030.

النقاط الرئيسية للتقرير

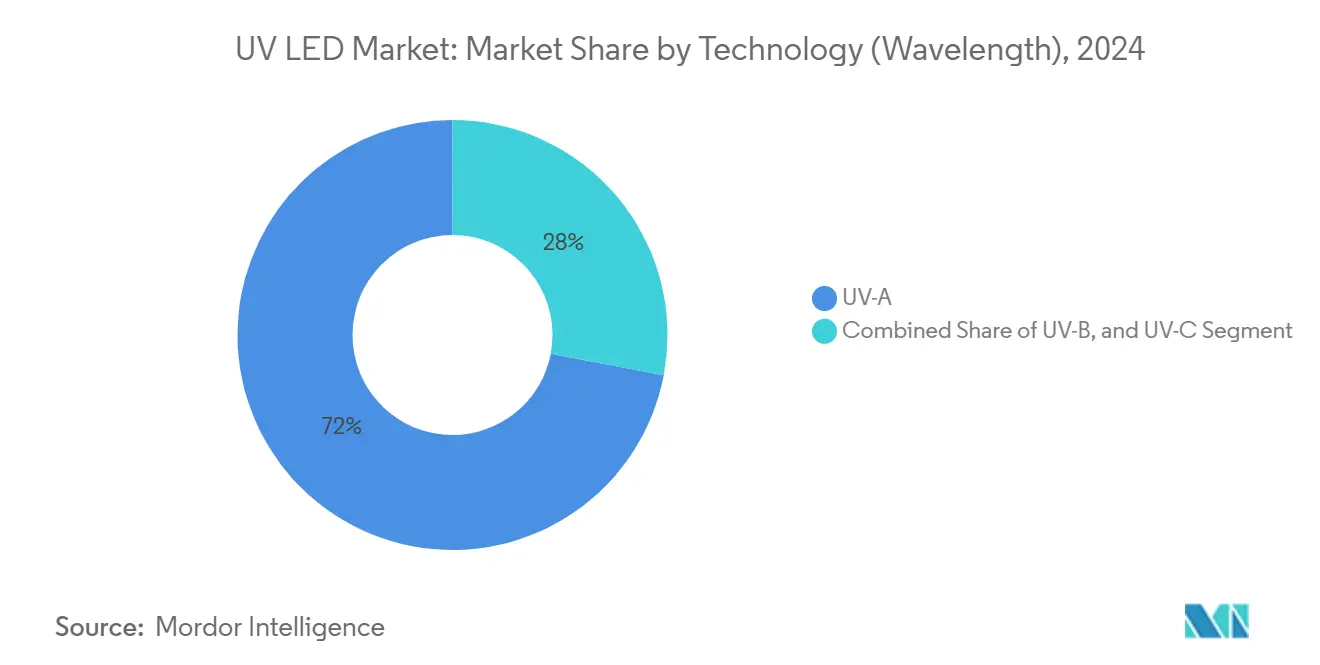

- من ناحية التكنولوجيا، احتفظت UV-A بحصة إيرادات 72% في عام 2024، بينما UV-C مهيأة للتوسع بمعدل نمو سنوي مركب قدره 22.5% حتى عام 2030.

- من ناحية المنتج، قادت الوحدات بـ 42% من حصة سوق UV LED في عام 2024؛ من المقرر أن تنمو الرقاقات بمعدل نمو سنوي مركب قدره 23.7% حتى عام 2030.

- من ناحية فئة الطاقة، استحوذت الأجهزة منخفضة الطاقة (<10 ميجاوات) على 57% من حجم سوق UV LED في عام 2024، إلا أن الأجهزة عالية الطاقة (>100 ميجاوات) ستزداد بمعدل نمو سنوي مركب قدره 24.1% بين 2025 و2030.

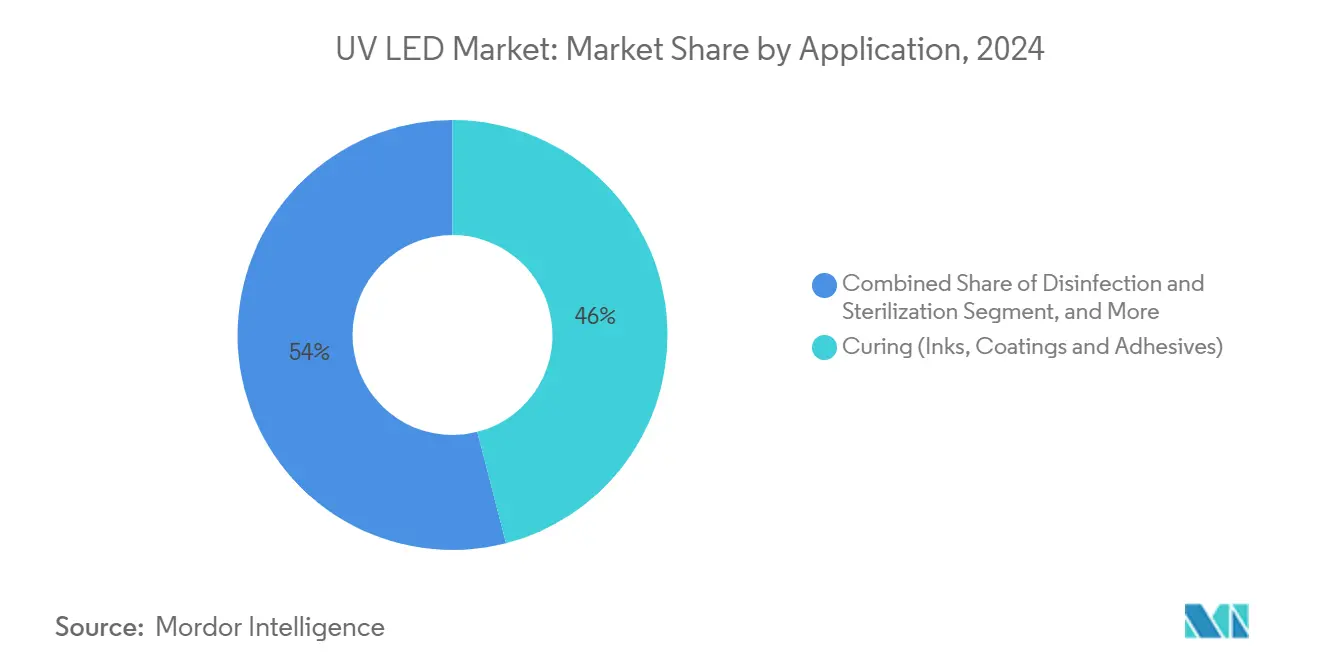

- من ناحية التطبيق، سيطرت المعالجة على حصة 46% في عام 2024؛ التطهير والتعقيم يظهران أسرع نمو بمعدل نمو سنوي مركب قدره 21.4%.

- من ناحية المستخدم النهائي، شكلت الطباعة والتعبئة 30% من حجم سوق UV LED في عام 2024، بينما الرعاية الصحية وعلوم الحياة ستتوسع بمعدل نمو سنوي مركب قدره 25.1%.

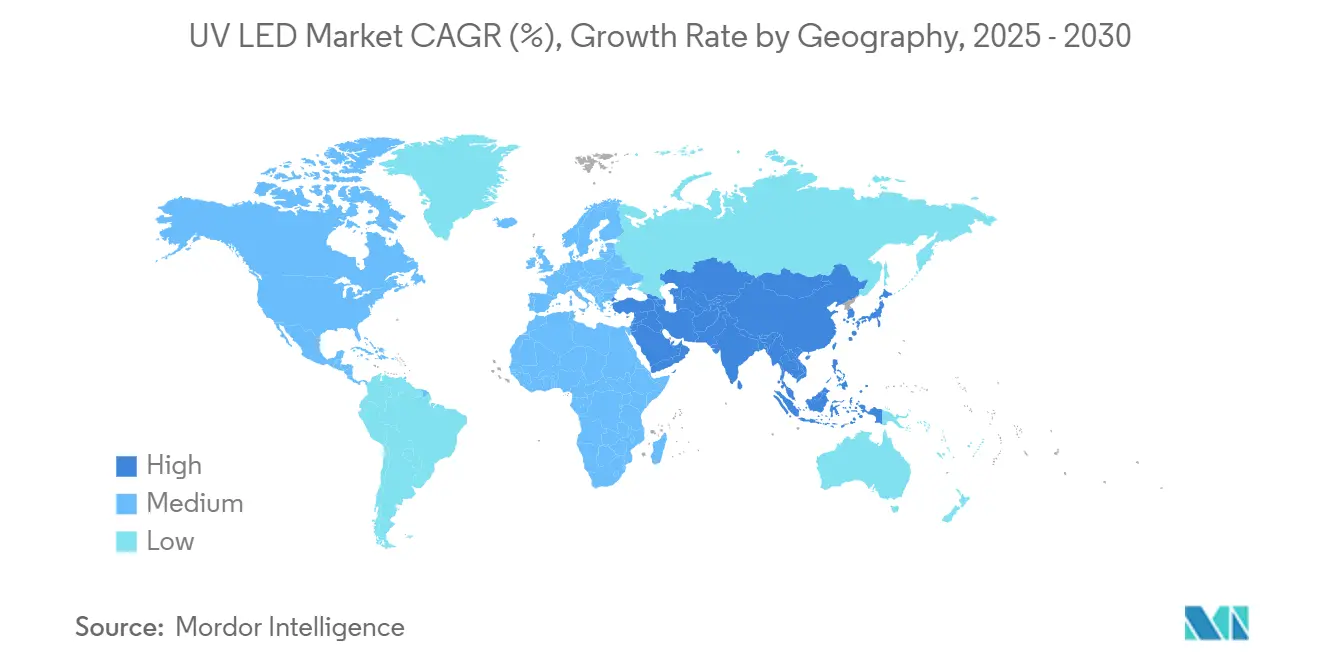

- من ناحية الجغرافيا، حافظت آسيا والمحيط الهادئ على حصة إقليمية 55% في عام 2024؛ من المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 20.4%.

اتجاهات ورؤى سوق UV LED العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سياسات التخلص التدريجي الصارمة من المصابيح الزئبقية في الاتحاد الأوروبي وكاليفورنيا تسرع اعتماد UV-LED | +5.3% | الاتحاد الأوروبي، أمريكا الشمالية (خاصة كاليفورنيا)، مع انتشار عالمي | متوسط الأجل (2-4 سنوات) |

| ارتفاع الطلب على تطهير المياه في نقطة الاستخدام بعد كوفيد-19 عبر آسيا | +4.2% | آسيا والمحيط الهادئ (بشكل أساسي الصين والهند وجنوب شرق آسيا) | قصير الأجل (≤ 2 سنوات) |

| التحول السريع إلى أحبار UV LED منخفضة الهجرة في التعبئة المرنة للامتثال لسلامة الغذاء | +3.8% | أوروبا، أمريكا الشمالية، مع انتشار الاعتماد إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تضخم أسعار الطاقة في أوروبا يفضل خطوط معالجة UV-LED منخفضة الطاقة | +2.9% | الاتحاد الأوروبي، المملكة المتحدة | قصير الأجل (≤ 2 سنوات) |

| خرائط طريق إضاءة Mini-LED الخلفية تدفع اعتماد أدوات فحص Deep-UV في مصانع أشباه الموصلات | +2.1% | آسيا والمحيط الهادئ (تايوان، كوريا الجنوبية، اليابان)، أمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| القبول المتزايد لـ Far-UVC (222 نانومتر) لتطهير الهواء في المساحات المأهولة في المطارات والمستشفيات | +3.5% | أمريكا الشمالية، أوروبا، مع اعتماد ناشئ في الشرق الأوسط | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

سياسات التخلص التدريجي الصارمة من المصابيح الزئبقية تسرع اعتماد UV LED

التنظيم العالمي يقضي على مصادر الزئبق في الإضاءة. اتفاقية ميناماتا وحدت 147 دولة موقعة على خروج المصابيح الفلورية عام 2027. توجيه RoHS الأوروبي يحد بالفعل من محتوى الزئبق عند 5 ملغ لكل مصباح، مع حظر كامل متوقع بعد 2027. قواعد كندا لعام 2025 تعكس هذا الاتجاه. عندما ينتقل المستخدمون، تقرر خطوط الطباعة استخدام طاقة أقل بنسبة 85% بعد استبدال المصابيح الزئبقية بالمصفوفات الصلبة. البائعون الذين أهلوا مسبقاً معدات UV LED يضمنون بالتالي عقود تحديث طويلة الأجل.

ارتفاع الطلب على تطهير المياه في نقطة الاستخدام عبر آسيا

التحضر السريع يضغط على شبكات المياه المركزية في الهند وإندونيسيا والصين الساحلية. التجارب الميدانية في النرويج أظهرت إزالة 3-log للبكتيريا القولونية عند 545 متر مكعب/يوم باستخدام مفاعلات LED، مما يؤكد قابلية التكنولوجيا للتدفقات البلدية. العوامل الشكلية المدمجة تسمح بدمج باعثات UV-C في موزعات المنازل والمصانع الصغيرة والعيادات الريفية. صناع المعدات الآسيويون يوسعون الوحدات المتكاملة التي تعمل على الشبكات الصغيرة الشمسية، مما يسرع نشر سلامة المياه خارج الشبكة.

التحول السريع إلى أحبار UV LED منخفضة الهجرة في التعبئة المرنة

تعبئة ملامسة الطعام تواجه حدود أكثر صرامة على هجرة المواد الكيميائية. أحبار UV LED منخفضة الهجرة تلبي هذه العتبات بينما تعالج فوراً في درجة حرارة الغرفة. الإخراج الضيق UV-A يقطع تسخين الركيزة، مما يتيح الطباعة على الأفلام الرقيقة والبلاستيك الحيوي. المحولون الذين يطورون خطوط LED يقررون توفير 30-70% في الكهرباء وتقليل تكاليف التهوية. العلامات التجارية التي تتبنى الأكياس أحادية المادة القابلة لإعادة التدوير تحدد الآن طبقات معالجة LED لتلبية بطاقات الأداء الاختيارية للاستدامة.

تضخم أسعار الطاقة يفضل خطوط معالجة UV LED منخفضة الطاقة

أسعار الكهرباء الأوروبية تبقى متقلبة، مما يرفع تكاليف التشغيل للمطابع بالمصابيح الزئبقية التي يجب أن تبقى في درجة حرارة بين المهام. UV LEDs تلغي الخمول للإحماء وتقلل أحمال الهواء المبرد. مطبعة فليكسو ضيقة الشبكة نموذجية توفر 50 ميجاواط ساعة سنوياً بعد التحويل. فترات الاسترداد قصرت إلى 18 شهراً في عام 2024، مما يسهل التمويل في إطار مخططات الاتحاد الأوروبي للاستثمار الأخضر. الطلب على مجموعات التحديث ارتفع بشدة بين محولي SME الذين يواجهون تعرضاً لرسوم الكربون.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سقف الكفاءة الكمية (<5%) لرقاقات UVC القائمة على AlGaN يحد من التطبيقات عالية الطاقة | -3.2% | عالمي، مع تأثير خاص على أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| المشهد الثقيل للملكية الفكرية يرفع حواجز التكلفة للداخلين الجدد في أمريكا الشمالية | -2.5% | أمريكا الشمالية، مع آثار انتشار في أوروبا | قصير الأجل (≤ 2 سنوات) |

| تحديات الإدارة الحرارية في مصفوفات UV LED عالية الكثافة لخطوط المعالجة الصناعية | -1.8% | عالمي، مع تأثير أعلى في مراكز التصنيع في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| دورات الاعتماد البطيئة (NSF/ANSI 55-2022) تؤخر مشاريع المياه البلدية في الاقتصادات الناشئة | -2.1% | الاقتصادات الناشئة في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية | قصير الأجل (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

سقف الكفاءة الكمية يحد من التطبيقات عالية الطاقة

LEDs العميقة-UV تحت 280 نانومتر عادة تقدم كفاءة جدار-مقبس <5%، بعيداً جداً عن 20-30% للمصابيح الزئبقية منخفضة الضغط.[3]Nichia, "Alternative Technologies to Low-Pressure Germicidal Mercury Lamps," nichia.comمرافق المياه التي تحتاج إلى إخراج بمقياس الكيلوواط يجب أن تنشر مصفوفات LED كبيرة، مما يضخم تكاليف رأس المال. البحث يركز الآن على النقاط الكمية والشبكات الفائقة والركائز الشفافة لتحسين حقن الثقوب واستخراج الضوء. تصاميم AlGaN super-lattice رفعت EQE إلى 8.6% عند 35 ميجاوات، إلا أن التصنيع الشامل في مثل هذا الأداء يبقى بعيد سنوات.

المشهد الثقيل للملكية الفكرية يرفع حواجز التكلفة

البراءات الأساسية التي تغطي هياكل الرقاقة العمودية وربط flip-chip والشبكات الفائقة قصيرة الفترة محتجزة من قبل حفنة من الشركات الرائدة. الداخلون الجدد يدفعون رسوم ترخيص متعددة الطبقات يمكن أن تضيف 10-15% إلى أسعار وحدات LED. بعض الموردين يتحايلون على الحجب بتبني أكوام epitaxial بديلة، لكن خطر التقاضي لا يزال يثبط المتحدين الممولين من رأس المال الاستثماري في أمريكا الشمالية. التمويل العام في إطار قانون CHIPS الأمريكي يعطي الأولوية لـ LEDs المرئية وأجهزة الطاقة، تاركاً برامج deep-UV مدعومة نسبياً أقل.

تحليل القطاعات

حسب التكنولوجيا (الطول الموجي): نمو UV-C يعيد تعريف التطهير

أنظمة UV-A احتفظت بحصة إيرادات 72% في عام 2024، محتفظة بالهيمنة في معالجة الفنون الرسومية وكشف التزوير. UV-C، مع ذلك، معدة لمعدل نمو سنوي مركب 22.5% حيث يستخدم مستخدمو الرعاية الصحية والبلدية حلول إبادة الجراثيم الخالية من الزئبق. OSLON™ UV 3535 من ams OSRAM تقدم 115 ميجاوات عند 265 نانومتر مع عمر 20,000 ساعة، معلم أساسي لمفاعلات المياه والهواء الموثوقة.[4]ams OSRAM, "New UV-C LED to Enhance UV-C Portfolio," ams-osram.com مكانة UV-B تعالج العلاج الضوئي والتشكل الضوئي الزراعي، تنحت جيوب طلب متخصصة.

ديناميات الاعتماد تختلف حسب المنطقة. أوروبا تعمل على توحيد باعثات 255-275 نانومتر في خطوط أنابيب معالجة الطعام، بينما اليابان تستكشف 308 نانومتر UV-B لعلم الأمراض الجلدية. مع استمرار مكاسب كفاءة الكم، حجم سوق UV LED لوحدات UV-C التي تستهدف تطهير الهواء الطبي متوقع أن ينمو بضعف متوسط القطاع حتى عام 2030. الاختراقات في باعثات excimer far-UVC 222 نانومتر تعد بتطهير مستمر آمن للبشر للمساحات المأهولة، مما يوسع أكثر حدود حالة الاستخدام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنتج/عامل الشكل: الرقاقات تقود التصغير

الوحدات احتفظت بأكبر شريحة 42% من إيرادات 2024 بسبب سهولة التكامل. الرقاقات، مع ذلك، ستسجل معدل نمو سنوي مركب 23.7%، مما يعكس الطلب على محركات بصرية مخصصة في أجهزة المستهلك وأدوات المختبر. ركائز GaN-on-SiC تقطع المقاومة الحرارية، مما يتيح قوى مستوى الرقاقة 100 ميجاوات في نماذج أولية 2025. القطاع الفرعي للمصابيح يخدم مقابس التحديث لكنه يواجه انخفاضاً تدريجياً في الحجم حيث تكتسب المصفوفات جاذبية.

الرقاقات فائقة التصغير تدعم أجهزة الاستشعار الحيوية الناشئة وأجهزة المختبر على الرقاقة. الباحثون أظهروا LEDs البيروفسكايت نانوية المقياس مع 20% EQE في أبعاد 90 نانومتر. مع تحول التعبئة من السيراميك إلى المركبات المقولبة، التكلفة الوسطية لكل ميليواط تنخفض، مما يحفز التصميم عبر أدوات التطهير المحمولة. وبالتالي، حصة سوق UV LED لمبيعات مستوى الرقاقة متوقعة أن ترتفع إلى 35% بحلول 2030.

حسب الإخراج الطاقي: فئة الطاقة العالية تكسر الحواجز

الباعثات منخفضة الطاقة (<10 ميجاوات) شملت 57% من الإيرادات في 2024 لأن العديد من خطوط المعالجة وأجهزة الاستشعار تحتاج تدفقاً متواضعاً. الفئة عالية الطاقة (>100 ميجاوات) ستنمو بأسرع معدل نمو سنوي مركب 24.1%، مدفوعة بتصاميم flip-chip التي تقطع المقاومة الحرارية. Violumas حققت أعمار 13,000 ساعة عند 265 نانومتر باستخدام هندسة 3-PAD، مما يفتح تحديثات المفاعل الصناعي. الأجهزة متوسطة الطاقة (10-100 ميجاوات) تربط أسواق المختبر ومنقيات الهواء المدمجة.

ابتكار التبريد يبقى أساسياً. الجدران الجانبية المنحدرة والهضاب المتقطعة رفعت EQE إلى 9.19% و WPE إلى 7.13% عند 250 مللي أمبير، مما يتيح مصفوفات أصغر لمفاعلات الحجم الكبير. مع تراكم بيانات الموثوقية، سلطات المياه تتوقع استبدال بنوك الزئبق بلوحات LED خلال دورات التجديد. هذا الانتقال وحده يمكن أن يضاعف ثلاث مرات حجم سوق UV LED للمصفوفات عالية الطاقة بين 2025 و2030.

حسب التطبيق: زخم التطهير يتسارع

المعالجة احتفظت بحصة 46% في 2024، مُقدرة للتشغيل/الإيقاف الفوري وتوفير الطاقة 85% مقابل المصابيح الزئبقية. الجائحة عززت الوعي بالنظافة القائمة على UV؛ التطهير والتعقيم يظهران الآن معدل نمو سنوي مركب 21.4%. UV-C LEDs أثبتت فعاليتها ضد مسببات الأمراض السلمونية في تربية الأحياء المائية، موسعة الوصول الصناعي. الاستشعار والأدوات يستفيد من الطيف الضيق المستقر الذي يعزز نسب الإشارة إلى الضوضاء التحليلية.

تجارب البستنة تكشف أن النبضات القصيرة UV-B تحسن ملفات الفلافونويد في النباتات الطبية، مما يفتح فرص المحاصيل المتميزة. كشف التزوير والعلاج الضوئي الطبي والطباعة ثلاثية الأبعاد والليثوغرافيا الصغيرة تعمق القاعدة القابلة للمعالجة. معاً، هذه المتخصصات تنوع الإيرادات وتعزز مرونة سوق UV LED للانتكاسات الخاصة بالقطاع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الرعاية الصحية تظهر كمحرك نمو

الطباعة والتعبئة هيمنت بحصة إيرادات 30% في 2024 بسبب التحديث الواسع للمطابع الفليكسوغرافية. الرعاية الصحية وعلوم الحياة ستسجل معدل نمو سنوي مركب 25.1% حيث تركب المستشفيات مثبتات UV-C للهواء العلوي وتتبنى مصانع الأدوية التطهير السطحي القائم على LED. العلاجات الموجهة بـ UV مثل العلاج الديناميكي الضوئي تساهم أيضاً.

مصانع الإلكترونيات تنشر أضواء فحص deep-UV للسيطرة على عوائد لوحة mini-LED الخلفية، بينما مرافق المياه تجرب مفاعلات LED فوق 1.0 MGD للإنتاجية. خطوط السيارات تعالج طلاءات مقاومة للخدش تحت UV-A LEDs، مما يقطع أوقات الدورة. المرافق السكنية والتجارية تدمج وحدات هواء UV-C في قنوات HVAC لرفع معايير جودة الهواء الداخلي. هذا الاعتماد متعدد الصناعات يؤكد لماذا تتمتع صناعة UV LED بتوسع مستدام بخانتين.

التحليل الجغرافي

آسيا والمحيط الهادئ احتفظت بحصة قيادية 55% من إيرادات سوق UV LED في 2024. دفعة الاعتماد على الذات في الصين تنشئ موردي epitaxy محليين وخطوط تعبئة الأجهزة الأسيرة.[5]Antonia Hmaidi, "Huawei Is Quietly Dominating China's Semiconductor Supply Chain," MERICS, merics.org اليابان وكوريا الجنوبية تضيف معرفة تصنيع عالية الدقة، بينما تايوان تتخصص في ركائز نتريد الغاليوم للرقاقات deep-UV. الميزانيات المتزايدة للصحة العامة توجه الطلب لتنقية المياه والهواء القائمة على UV عبر المدن الكبرى، مما يعزز الهيمنة الإقليمية.

أمريكا الشمالية تحتل المرتبة الثانية. التخلص التدريجي المعجل من المصابيح الزئبقية في كاليفورنيا، إلى جانب التمويل الفيدرالي لقدرة الرقاقة المحلية، يدفع الاعتماد في الرعاية الصحية والتصنيع المتقدم. مع ذلك، شبكة براءات كثيفة وتكاليف عمالة أعلى تُخمد وتيرة التوسع. أوروبا تتبع عن كثب، مدفوعة بتفويضات كفاءة الطاقة. قواعد التصميم البيئي تتوقع أن 96% من المصابيح المثبتة ستكون LEDs بحلول 2030، مما يخلق بيئة متقبلة للحلول UV.[6]European Commission, "Light Sources - Energy Efficient Products," ec.europa.eu

الشرق الأوسط وأفريقيا هي المنطقة الأسرع نمواً، تظهر معدل نمو سنوي مركب 20.4% حيث تدمج محطات تحلية المياه والمستشفيات الجديدة مفاعلات LED. دول الخليج تمول برامج المدن الذكية التي تحدد إضاءة خالية من الزئبق. أمريكا الجنوبية تشهد زخماً في تعبئة المشروبات وتربية الأحياء المائية، مع أن مشاريع المياه البلدية تتحرك ببطء بسبب دورات الاعتماد. عبر جميع المناطق الجغرافية، التنظيم المتزامن ونضج التكنولوجيا يحافظ على سوق UV LED في مسار ارتفاع متقارب.

المشهد التنافسي

تركز الصناعة معتدل. ams OSRAM وNichia وSeoul Viosys وSignify تجمع محافظ براءات كبيرة مع قدرة مستوى الرقاقة، تحتسب للجزء الأكبر من الشحنات العالمية. ams OSRAM تجاوزت 100 مليون يورو تدفق نقدي حر في 2025، مما يؤكد المرونة المالية. Nichia تقود أداء رقاقة deep-UV، بينما Seoul Viosys تستفيد من التكامل العمودي لخفض تكاليف مستوى النظام.

المتخصصون ينحتون مناطق. CrayoNano تمزج أسلاك AlGaN النانوية مع ركائز الجرافين لتعزيز الكفاءة في تيارات أقل، مستهدفة التطهير المحمول. Silanna UV تسوق أجهزة super-lattice قصيرة الفترة التي تتجنب بعض براءات الشركات الرائدة. صناع المعدات مثل Kyocera و Dr. Hönle يدمجون مصفوفات مبردة بالهواء مملوكة في أنظمة معالجة معيارية، مما يقصر أوقات تحويل العميل. مع اتساع تنوع التطبيقات، الشراكات بين موردي LED وشركات البصريات ومنسقي النظم تشتد.

فرص المساحة البيضاء تكمن في أنظمة بيئية ذكية ومترابطة للتطهير. الجمع بين UV LEDs وأجهزة الاستشعار يتيح تحكماً مغلق الحلقة في الشدة وتحليلات الاستخدام. الوحدات المرتبطة بالسحابة يمكن أن تقرر بيانات الجرعة لامتثال التدقيق في مصانع الطعام أو الأدوية. التحالفات الاستراتيجية عبر سلسلة القيمة ستحدد على الأرجح مناصب القيادة حيث يتوسع سوق UV LED نحو حالة التيار الرئيسي.

قادة صناعة UV LED

-

Lumileds Holding BV

-

Koninklijke Philips NV

-

NKFG Corporation

-

مجموعة Hongli Zhihui Group

-

Seoul Viosys Co. Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: Kyocera قدمت مصدر ضوء UV LED مبرد بالهواء من سلسلة G7A، مما يطور كفاءة المعالجة للخطوط الصناعية.

- مارس 2025: AquiSense Technologies أطلقت مشروع تجريبي نرويجي للتحقق من مفاعلات UV-C LED لتطهير المياه البلدية.

- فبراير 2025: ams OSRAM أقرت إيرادات الربع الرابع 2024 بقيمة 882 مليون يورو ووجهت إلى تدفق نقدي حر فوق 100 مليون يورو لعام 2025.

- أكتوبر 2024: جامعة العلوم والتكنولوجيا الصينية أظهرت مصفوفة micro-LED متكاملة عمودياً للطباعة الحجرية deep-UV بدون قناع.

نطاق تقرير سوق UV LED العالمي

السوق معرف بالإيرادات المستحقة من مبيعات UV LEDs من قبل البائعين المختلفين عالمياً. UV LED (الصمام الثنائي الباعث للضوء فوق البنفسجي) هو جهاز يبعث ضوء أو موجات فوق بنفسجية بطول موجي أقل من 400 نانومتر ومشهور بحجمه المدمج وأدائه العالي وتكلفته المنخفضة. تكنولوجيا UV LED تطورت وشهدت نمواً هائلاً، بسبب تطبيقاتها المتزايدة في المعالجة والتنقية والمجالات الطبية، مثل علاج الجلد والأجهزة الطبية ومناطق التطهير والطباعة ومجال علم الأحجار الكريمة.

سوق UV LED مقسم حسب التكنولوجيا (UV-A وUV-B وUV-C)، التطبيق (الاستشعار البصري والأدوات، كشف التزوير، التعقيم، معالجة UV، العلاج الضوئي الطبي، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية [الولايات المتحدة وكندا]، أوروبا [ألمانيا والمملكة المتحدة وفرنسا]، آسيا-المحيط الهادئ (الصين واليابان وكوريا الجنوبية وأستراليا ونيوزيلندا)، أمريكا اللاتينية (البرازيل وتشيلي والمكسيك) والشرق الأوسط وأفريقيا (الإمارات العربية المتحدة وجنوب أفريقيا). التقرير يقدم توقعات السوق والحجم في القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| UV-A |

| UV-B |

| UV-C |

| المصابيح |

| الوحدات |

| المصفوفات |

| الرقاقات |

| طاقة منخفضة (<10 ميجاوات) |

| طاقة متوسطة (10-100 ميجاوات) |

| طاقة عالية (>100 ميجاوات) |

| المعالجة (الأحبار والطلاءات واللاصقات) |

| التطهير والتعقيم |

| الاستشعار والأدوات |

| الطب والعلاج الضوئي |

| كشف التزوير والأمان |

| البستنة والزراعة الداخلية |

| تطبيقات أخرى متخصصة (الطباعة ثلاثية الأبعاد، الليثوغرافيا) |

| الرعاية الصحية وعلوم الحياة |

| الطباعة والتعبئة |

| الإلكترونيات وأشباه الموصلات |

| مرافق المياه ومياه الصرف الصحي |

| معالجة الطعام والمشروبات |

| السيارات والطيران |

| المباني السكنية والتجارية |

| التصنيع الصناعي |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| جنوب شرق آسيا | ||

| بقية آسيا-المحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب التكنولوجيا (الطول الموجي) | UV-A | ||

| UV-B | |||

| UV-C | |||

| حسب المنتج/عامل الشكل | المصابيح | ||

| الوحدات | |||

| المصفوفات | |||

| الرقاقات | |||

| حسب الإخراج الطاقي | طاقة منخفضة (<10 ميجاوات) | ||

| طاقة متوسطة (10-100 ميجاوات) | |||

| طاقة عالية (>100 ميجاوات) | |||

| حسب التطبيق | المعالجة (الأحبار والطلاءات واللاصقات) | ||

| التطهير والتعقيم | |||

| الاستشعار والأدوات | |||

| الطب والعلاج الضوئي | |||

| كشف التزوير والأمان | |||

| البستنة والزراعة الداخلية | |||

| تطبيقات أخرى متخصصة (الطباعة ثلاثية الأبعاد، الليثوغرافيا) | |||

| حسب صناعة المستخدم النهائي | الرعاية الصحية وعلوم الحياة | ||

| الطباعة والتعبئة | |||

| الإلكترونيات وأشباه الموصلات | |||

| مرافق المياه ومياه الصرف الصحي | |||

| معالجة الطعام والمشروبات | |||

| السيارات والطيران | |||

| المباني السكنية والتجارية | |||

| التصنيع الصناعي | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا-المحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| جنوب شرق آسيا | |||

| بقية آسيا-المحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق UV LED؟

سوق UV LED مُقدر بـ 1.94 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 4.82 مليار دولار أمريكي بحلول 2030.

أي منطقة تقود سوق UV LED؟

آسيا والمحيط الهادئ تحتفظ بحصة إيرادات 55% بفضل سلسلة التوريد الشاملة لأشباه الموصلات والطلب العالي على تكنولوجيات التطهير.

لماذا تنمو UV-C LEDs بهذه السرعة؟

حظر المصابيح الزئبقية الصارم والوعي المرتفع بالنظافة يدفع المستشفيات ومرافق المياه والأماكن العامة لتبني UV-C LEDs التي تقدم أداء إبادة الجراثيم دون مواد خطرة.

ما الذي يحد من الاختراق الأعمق لـ UV-C LEDs في الأنظمة عالية الطاقة؟

أسقف الكفاءة الكمية تحت 5% وترخيص البراءات المعقد يزيد التكلفة لكل واط، مع أن هياكل super-lattice الجديدة ترفع الأداء تدريجياً.

أي تطبيق سيضيف أكبر إيرادات جديدة بحلول 2030؟

التطهير والتعقيم يقود النمو بمعدل نمو سنوي مركب 21.4%، مدفوع بعمليات نشر الرعاية الصحية والمياه البلدية وجودة الهواء.

ما مدى كفاءة خطوط معالجة UV LED في الطاقة مقارنة بالمصابيح الزئبقية؟

المحولون الذين ينتقلون إلى UV LEDs يقررون استهلاك طاقة أقل حتى 85% وتخفيضات كبيرة في التبريد وطاقة الاستعداد.

آخر تحديث للصفحة في: