حجم وحصة سوق العلاجات والتشخيصات لسرطان الرحم

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

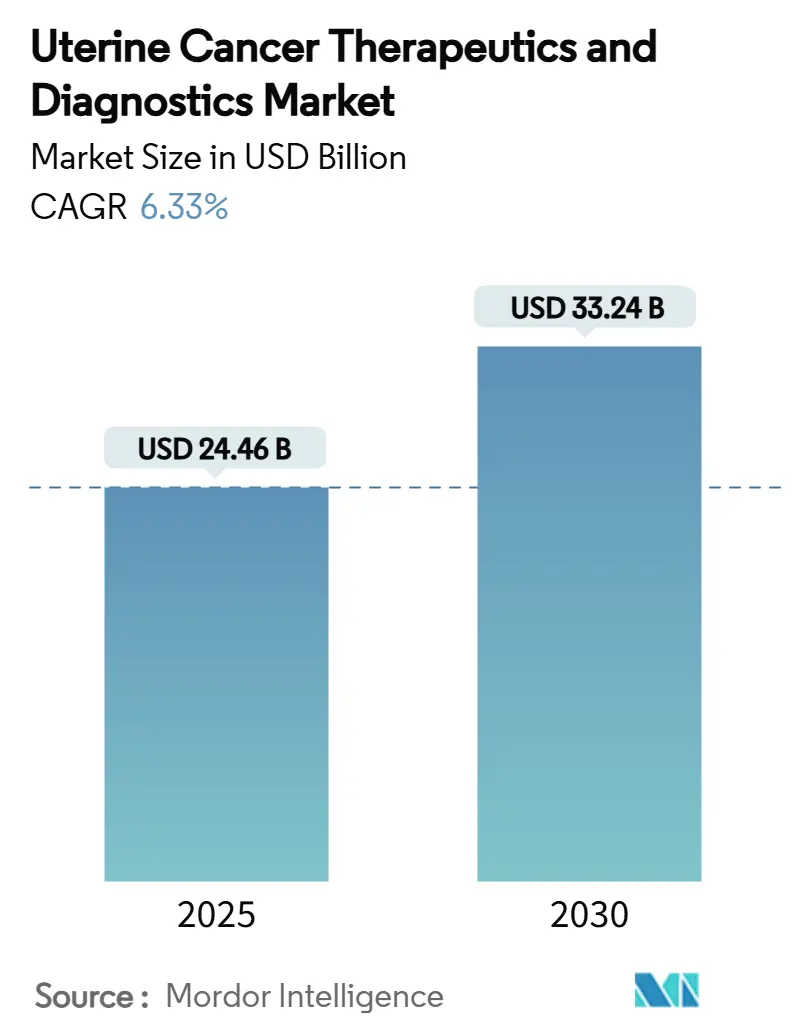

| حجم السوق (2025) | 24.46 مليار دولار أمريكي |

| حجم السوق (2030) | 33.24 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.33% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العلاجات والتشخيصات لسرطان الرحم من قِبل Mordor Intelligence

حجم سوق العلاجات والتشخيصات لسرطان الرحم هو 24.46 مليار دولار أمريكي في عام 2025 وسيتوسع إلى 33.24 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.33%. ازدياد انتشار السرطان الغدي البطاني الرحمي المرتبط بالسمنة، واعتماد العلاج المناعي السريع، وإطلاق منصات التشخيص بالذكاء الاصطناعي تعيد تعريف مسارات الرعاية وتدعم الطلب. الدعم التنظيمي - المتجسد في موافقة الولايات المتحدة عام 2024 على pembrolizumab مع العلاج الكيميائي للمرض المتقدم الأولي - يواصل تقصير الأوقات الزمنية من المختبر إلى المريض. يبقى الزخم القطاعي الأقوى في العلاجات، إلا أن النمو المضاعف في تشخيصات الجيل التالي يشير إلى تحول هيكلي نحو الطب الدقيق. تبقى القيادة الإقليمية مع أمريكا الشمالية، بينما تحقق آسيا والمحيط الهادئ أسرع إيرادات إضافية مع تكاثر مراكز السرطان وتوسع برامج الفحص. النشاط التنافسي معتدل؛ تدافع الشركات متعددة الجنسيات الرائدة عن الحصة بمحافظ الأورام المناعية بينما تُسوِّق الشركات الناشئة الحاقنات المجهرية، والخزعات السائلة، وخوارزميات التعلم الآلي.

النتائج الرئيسية للتقرير

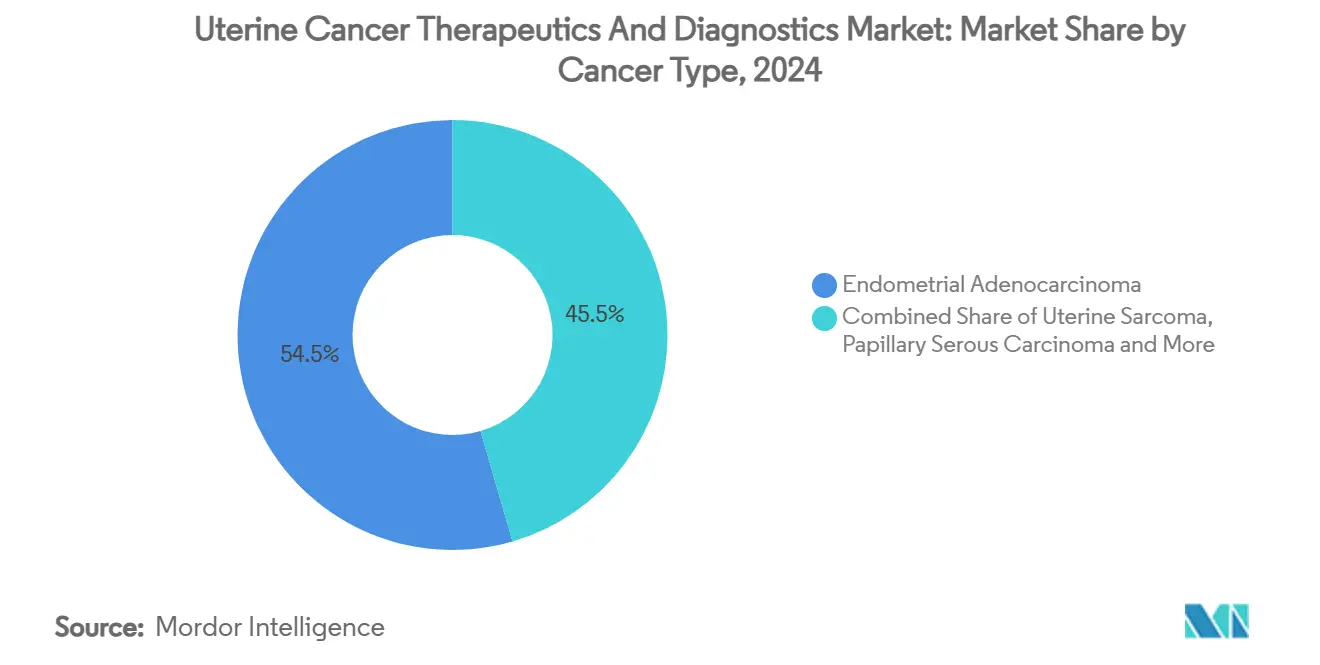

- حسب نوع السرطان، استحوذ السرطان الغدي البطاني الرحمي على 54.51% من حصة سوق العلاجات والتشخيصات لسرطان الرحم في عام 2024، بينما من المتوقع أن يحقق ساركوما الرحم معدل نمو سنوي مركب قدره 9.25% حتى عام 2030.

- حسب المنتج، استحوذ قطاع العلاجات على 63.53% من حجم سوق العلاجات والتشخيصات لسرطان الرحم في عام 2024، بينما من المتوقع أن تنمو التشخيصات بمعدل نمو سنوي مركب قدره 10.15% حتى 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 45.32% في عام 2024؛ ومن المتوقع أن تتسارع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.61% خلال فترة التوقعات.

- حسب المستخدم النهائي، احتلت المستشفيات والعيادات 45.12% من حجم سوق العلاجات والتشخيصات لسرطان الرحم في عام 2024 وستحقق مراكز السرطان المتخصصة معدل نمو سنوي مركب قدره 9.71% حتى 2030.

اتجاهات ورؤى السوق العالمي للعلاجات والتشخيصات لسرطان الرحم

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدياد انتشار السرطان الغدي البطاني الرحمي المرتبط بالسمنة | +1.2% | عالمي؛ الأعلى في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| تزايد اعتماد العلاج المناعي كعلاج خط أول أو صيانة | +1.8% | أمريكا الشمالية والاتحاد الأوروبي تقودان؛ آسيا والمحيط الهادئ تلحق | متوسط الأمد (2-4 سنوات) |

| زيادة الوعي ومبادرات الفحص لدى السكان عاليي المخاطر | +0.9% | عالمي؛ برامج مستهدفة في الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| إطلاق منصات التصوير التشخيصي المدعومة بالذكاء الاصطناعي | +0.7% | اعتماد مبكر في أمريكا الشمالية والاتحاد الأوروبي؛ توسع آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| تسويق اختبارات المرض المتبقي الأدنى القائمة على ctDNA | +0.6% | الأسواق المتميزة العالمية أولاً | متوسط الأمد (2-4 سنوات) |

| الحاقنات المجهرية الجديدة داخل الورم لتحسين توصيل الدواء المحلي | +0.4% | مراكز البحث في أمريكا الشمالية والاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدياد انتشار السرطان الغدي البطاني الرحمي المرتبط بالسمنة

تكشف بيانات مؤشر كتلة الجسم أن كل زيادة 5 كغ/م² ترفع خطر سرطان بطانة الرحم من خلال مسارات مدفوعة بالإستروجين[1]Takahiko Sakaue et al., "Obesity-induced extracellular vesicles proteins drive the endometrial cancer pathogenesis," Nature, nature.com. مرض الكبد الدهني غير الكحولي يضاعف المخاطر أكثر بين النساء بين 20-39 عاماً، مما يكثف ظهور المرض في الفئات الأصغر سناً. البروتينات المعززة للأورام في الحويصلات خارج الخلوية مثل TMEM205 و STAT5 برزت كعلامات حيوية مزدوجة وأهداف علاجية، موجهة خطوط الأدوية الصيدلانية نحو مجموعات الأيض والأورام. يعيد الاتجاه تأطير السرطان الغدي كاضطراب أيضي، مما يدفع نحو أنظمة علاجية متكاملة تتعامل مع مقاومة الإنسولين إلى جانب قمع الأورام. وبالتالي، يستفيد سوق العلاجات والتشخيصات لسرطان الرحم من أحجام تشخيص أعلى ومدد علاج ممتدة.

تزايد اعتماد العلاج المناعي كعلاج خط أول أو صيانة

توسع تسمية dostarlimab في الولايات المتحدة عام 2024 صادق على حصار نقاط التفتيش المناعية للسكان المستقلين عن العلامات الحيوية وأسس معايير البقاء المتينة. البقاء الإجمالي المتوسط البالغ 44.6 شهراً في تجربة RUBY تفوق على الضوابط التاريخية، مسرعاً قبول دافعي التكاليف للأنظمة مرتفعة السعر. pembrolizumab مع carboplatin-paclitaxel حصل على الموافقة بعد أسابيع، مؤكداً تحولاً مدعوماً من المنظمين نحو العلاج المناعي للخط الأول. بروتوكولات الصيانة تمدد دورات الجرعات، موسعة الإيرادات مدى الحياة لكل مريض ومعززة الخندق التنافسي لمبتكري PD-1/PD-L1. مع تخفيف الأسواق الناشئة لحواجز الاستيراد، الاعتماد العالمي مُعدّ للتوسع بسرعة.

زيادة الوعي ومبادرات الفحص لدى السكان عاليي المخاطر

الحملات مثل Inside Knowledge من مراكز مكافحة الأمراض والوقاية منها وشهر الوعي بسرطان الرحم من الجمعية الدولية لسرطان أمراض النساء جلبت تعليم الأعراض للمجتمعات المحرومة[2]Centers for Disease Control and Prevention, "About the Inside Knowledge Campaign," cdc.gov. الاختبارات الجزيئية للفحص مثل DOvEEgene، التي تستفيد من عينات Pap الروتينية، تَعِد بالكشف المبكر على مستوى السكان. المبادرات المستهدفة - "Red Dab? Red Flag" من GSK للنساء السود - تسلط الضوء على كل من الضرورات الأخلاقية وأحجام التشخيص غير المستغلة. أخذ العينات بالسدادة القطنية غير الباضعة تحت دراسة DETECT قد تُديمقراطِية الوصول بتمكين مجموعات الجمع المنزلية. معدلات الإيجابية المرتفعة في المراحل المبكرة توسع المجموعة القابلة للعلاج وتوجه المزيد من المرضى إلى سوق العلاجات اللاحقة.

إطلاق منصات التصوير التشخيصي المدعومة بالذكاء الاصطناعي

خوارزميات التعلم العميق تصنف الآن أورام بطانة الرحم بدقة 99.26%، متفوقة على المعدلات الآلية التقليدية القريبة من 80%. علم الأنسجة المرضية القائم على الذكاء الاصطناعي يميز الأنواع الفرعية NSMP الشبيهة بـ p53abn التي تفوتها الصبغات الروتينية، مواءمة المرضى مع الأنظمة الدقيقة. نموذج جامعة كولومبيا البريطانية يطبق المخاطر باستخدام أكثر من 2,300 صورة نسيجية، نعمة لشبكات أورام الريف. المنصات المتكاملة مع التصوير بالرنين المغناطيسي تقترن مع علم الجينوميات، مقدمة سير عمل متكامل يقلل الزيارات المتكررة. الإنفاق الرأسمالي على هذه الأنظمة ينشئ تدفقات ترخيص برمجيات متعددة السنوات للبائعين في سوق العلاجات والتشخيصات لسرطان الرحم.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة المرتفعة لأنظمة ICI + العلاج المستهدف المركبة | −0.8% | عالمي؛ الأشد في البلدان منخفضة ومتوسطة الدخل | قصير الأمد (≤ 2 سنة) |

| معدلات النجاح المنخفضة تاريخياً للتجارب السريرية في ساركوما الرحم | −0.6% | مراكز البحث العالمية | طويل الأمد (≥ 4 سنوات) |

| السداد المحدود للتشخيصات الجزيئية المتقدمة في البلدان منخفضة ومتوسطة الدخل | −0.4% | أساساً أسواق البلدان منخفضة ومتوسطة الدخل | متوسط الأمد (2-4 سنوات) |

| اختناقات سلسلة التوريد للنظائر المشعة المستخدمة في العلاج الإشعاعي الداخلي | −0.3% | عالمي؛ حاد في أوروبا | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التكلفة المرتفعة لأنظمة ICI + العلاج المستهدف المركبة

تحاليل الفعالية من حيث التكلفة تُبلِّغ عن نسب إضافية تفوق 150,000 دولار أمريكي لكل سنة حياة معدلة بالجودة لمجموعات durvalumab، متجاوزة عتبات دافعي التكاليف التقليدية. فجوات القدرة على تحمل التكاليف تتسع في البلدان منخفضة ومتوسطة الدخل، حيث اختراق العلاج المناعي يتأخر رغم ازدياد الإصابة. الإنفاق العالمي على الأورام وصل إلى 223 مليار دولار أمريكي في 2023 ومن المتوقع أن يقفز إلى 409 مليار دولار أمريكي بحلول 2028، دافعاً شركات التأمين للمطالبة بعقود قائمة على القيمة. خطوط الأدوية البيولوجية المماثلة بقيمة 25 مليار دولار أمريكي بحلول 2029 يمكن أن تسهل الوصول لكنها تضغط الهوامش. المصنعون يختبرون التسعير المتدرج واتفاقيات تقاسم المخاطر لحماية الاعتماد في المناطق الحساسة للتكلفة.

معدلات النجاح المنخفضة تاريخياً للتجارب السريرية في ساركوما الرحم

تجارب ساركوما الرحم عانت طويلاً من أحجام عينات صغيرة وأنسجة متجانسة، مؤدية إلى استنزاف عالي وموافقات دواء محدودة. الأنظمة الجديدة selinexor-eribulin أظهرت وعداً في الكلية الطبية بولاية ويسكونسن لكنها تبقى في المراحل المبكرة. التصاميم المدفوعة بالعلامات الحيوية باستخدام طفرات TP53 و ATRX و RB1 قد تعكس الاتجاه، إلا أن مخاطر الجدول الزمني تستمر. دورات التطوير الممتدة تثبط مساهمات الإيرادات قريبة الأمد وتثقل على معدل النمو السنوي المركب لسوق العلاجات والتشخيصات لسرطان الرحم.

تحليل القطاعات

حسب نوع السرطان: هيمنة السرطان الغدي تواجه ابتكار الساركوما

السرطان الغدي البطاني الرحمي حقق 54.51% من إيرادات 2024 في سوق العلاجات والتشخيصات لسرطان الرحم، عاكساً انتشاره العالي واعتماده على العلاج متعدد الطرق. الأنظمة المركبة التي تقرن العلاج المناعي بالعوامل المستهدفة أصبحت معايير الخط الأمامي، مطيلة دورات العلاج ومدعمة أحجام الوصفات مضاعفة الأرقام. السمنة والمتلازمة الأيضية تواصل توسيع مجموعة المرضى، معززة هيمنة حصة السرطان الغدي. علم الأنسجة المرضية المساعد بالذكاء الاصطناعي يكتشف الآن السرطانات الغدية NSMP الشبيهة بـ p53abn، ممكناً استراتيجيات مساعدة أكثر عدوانية تطيل نوافذ البقاء. المصنفات الجينومية المتكاملة في السجلات الصحية الإلكترونية تسرع اختيار البروتوكول الشخصي، مقلمة أوقات تشخيصية من أسابيع إلى أيام.

ساركوما الرحم، بينما تمثل فئة أصغر، تقود نمو القطاع بمعدل نمو سنوي مركب قدره 9.25% حتى 2030. الاختراقات مثل مجموعات selinexor-eribulin أعادت تنشيط خطوط أدوية الساركوما العضلية الملساء، ولوحات العلامات الحيوية متعددة الأوميكس تحدد طفرات TP53 أو ATRX القابلة للعمل. مراجعة تصنيف FIGO 2023 تحسن الدقة التنبؤية للساركوما السرطانية، مشحذة تصنيف المرضى. إطلاقات العلاج الدقيق توسع التسجيل في التجارب السريرية، مما يسرع بدوره المسارات التنظيمية. وبالتالي، التمويل المخاطر يتحول نحو البيولوجيات الخاصة بالساركوما والهجائن دواء-جهاز التي يمكنها اختراق الأورام المقاومة تاريخياً.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنتج: قيادة العلاجات تتحدى بابتكار التشخيصات

احتفظت العلاجات بـ 63.53% من إيرادات 2024، مرتكزة على الجراحة والعلاج الإشعاعي والعلاج الكيميائي وفئة الأورام المناعية المتصاعدة. المجموعات القائمة على pembrolizumab للخط الأول وdostarlimab للصيانة تدفع كسور المرضى المستمرين أعلى، منتفخة الإنفاق السنوي لكل مريض. العوامل المرشحة في خط الأنابيب التي تستهدف مسارات PI3K و mTOR و FGFR تنوع آليات العمل، بينما تقنيات الحاقن المجهري تَعِد بتوصيل دواء خاص بالموقع قد يقلل الأحداث الضائرة الجهازية. ضغوط احتواء التكلفة تستمر، إلا أن بيانات النتائج تبرر التسعير المتميز في معظم الأسواق المتقدمة، مدعمة نمو الخط الأعلى.

التشخيصات، مع ذلك، ستحقق معدل نمو سنوي مركب قدره 10.15% حتى 2030 مع أن الطب الدقيق يصبح معياراً. الخزعة السائلة باستخدام تفكك cfDNA تحقق حساسية 99% لمرض المرحلة الأولى، موضعة إياها كمساعد فحص حيث الوصول للتصوير محدود. الموجات فوق الصوتية عبر المهبل المدعومة بالذكاء الاصطناعي تطابق الآن دقة تصنيف التصوير بالرنين المغناطيسي بتكلفة أقل، موسعة التوافر عبر المستشفيات الثانوية. الفحوصات المصادق عليها عرقياً مثل WID-qEC تحسن الكشف لدى النساء السود، معالجة الحاجة غير الملباة المدفوعة بالتفاوت. هذه الابتكارات توسع إيرادات الاختبارات المتكررة، تضغط الوقت للتشخيص، وتوجه في النهاية المرضى إلى خطوط أنابيب العلاج، معززة النمو الشامل لسوق العلاجات والتشخيصات لسرطان الرحم.

حسب المستخدم النهائي: المراكز المتخصصة تكتسب أرضاً على هيمنة المستشفيات

المستشفيات والعيادات حققت 45.12% من دوران 2024 بسبب البنية التحتية الشاملة والقدرة على إجراء جراحات معقدة وإشعاع وعلاج كيميائي للمرضى الداخليين. الفرق متعددة التخصصات المتكاملة تدفع التقاط إحالات عالي، ونماذج السداد المجمعة تحمي سلامة الهامش. إلا أن مراكز السرطان المتخصصة ستسجل معدل نمو سنوي مركب قدره 9.71% بحلول 2030، مستفيدة من الخبرة المركزة وبرامج الجراحة الروبوتية ووحدات التجارب السريرية المدمجة. بيانات النتائج التي تربط أحجام إجرائية أعلى بوفيات أقل تعزز خليط الحالات، جاذبة شركات التأمين والمرضى على حد سواء.

المختبرات التشخيصية تكتسب حصة مع توسع قوائم الخزعة السائلة وعلم الأنسجة المرضية المدفوع بالذكاء الاصطناعي يخفف التفسير عن أطباء الأنسجة المرضية المثقلين. معاهد البحث تبقى محورية؛ التعاونات مثل دراسة لقاح ImmunityBio زائد السيتوكين N-803 تستفيد من الشبكات الأكاديمية لتسريع التوظيف. مراكز الجراحة الخارجية تستغل تقنيات استئصال الرحم الأقل تدخلاً لتحويل حالات المرحلة المبكرة إلى إعدادات خارجية، عارضة إقامات أقصر وخطر عدوى أقل. مجتمعة، هذه التحولات تقسم أحجام المستشفيات التقليدية، مجبرة الشراكات الشبكية والاستثمارات التقنية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل جغرافي

تصدرت أمريكا الشمالية سوق العلاجات والتشخيصات لسرطان الرحم بـ 45.32% من الإيرادات في 2024، مدعومة بتغطية تأمينية متطورة وبنية تحتية قوية للتجارب السريرية واعتماد سريع لمثبطات نقاط التفتيش. الإصابة المرتفعة - المتوقع ارتفاعها حتى 2050 - دفعت استجابات الصحة العامة مثل Cancer Moonshot، التي تمول برامج الفحص للمجتمعات المحرومة. وفيات النساء السود تبقى تقريباً ثلاثة أضعاف تلك للنساء البيض، موجهة مبادرات الصناعة نحو تخفيف التفاوت، بما في ذلك حملة التوعية من GSK ومواقع التجارب المجتمعية. المراكز الأكاديمية تنشر علم الأنسجة المرضية المدعوم بالذكاء الاصطناعي وأدوات الخزعة السائلة لتقصير الجداول الزمنية التشخيصية. رغم التسعير المتميز، السداد يبقى مواتياً، والداخلون البيولوجيون المماثلون لم يمارسوا بعد ضغطاً نزولياً.

آسيا والمحيط الهادئ من المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 10.61%، مدفوعة بتوسع سكان الطبقة المتوسطة وتحسن اختراق التأمين وترقيات البنية التحتية للرعاية الصحية. عبء سرطان أمراض النساء في الصين يماثل الآن ذلك للاقتصادات المتقدمة، مقدماً فئة قابلة للمعالجة كبيرة الحجم. استثمار رأس المال الخاص في أصول السرطان "الأساسية المتميزة" يسرع بناء مراكز المستوى الثالثي المجهزة بمسرعات خطية وأجنحة ضخ العلاج المناعي. برامج الصحة عن بُعد والمستشفيات في المنزل توسع الوصول لرعاية المتخصصين عبر إندونيسيا وتايلاند والهند. بالتوازي، المنظمون المحليون يتماشون مع إرشادات ICH، مسرعين موافقات التجارب متعددة الجنسيات ومحسنين الوقت للوصول للسوق للعوامل الجديدة.

أوروبا تبقى سوقاً ناضجة لكن متطورة تتوازن بين الابتكار واحتواء التكلفة. المشتريات القائمة على القيمة تشكل الإدراج في الصيغ، دافعة المصنعين لربط السعر بمقاييس النتائج. نقص قاري في النظائر المشعة الطبية عطل جداول العلاج الإشعاعي الداخلي في 2024، مثيراً مشاريع مثل منشأة أكتينيوم-225 المقترحة بـ 400 مليون دولار أمريكي في ويلز لتأمين الإمداد المحلي. تفويضات الطب الدقيق تدفع اعتماد التشخيصات الجزيئية، مع دافعي التكاليف الألمان والاسكندنافيين يسددون اختبارات المرض المتبقي الأدنى القائمة على ctDNA. الدول الأوروبية الشرقية تتبع منحنى اللحاق، مستفيدة من صناديق الاتحاد الأوروبي الهيكلية لتحديث مراكز الأورام.

الشرق الأوسط وأفريقيا وأمريكا الجنوبية مجتمعة تقدم مكاسب طويلة الأمد لكن تواجه عوائق السداد والبنية التحتية. دول مجلس التعاون الخليجي تشتري أنظمة علاج إشعاعي وجراحة روبوتية رائدة، هادفة لعكس السياحة الطبية الخارجية. شركات التأمين الجنوب أفريقية تجرب برامج الدفع المجمعة لسرطان بطانة الرحم، بينما شبكات المستشفيات البرازيلية تدمج منصات الذكاء الاصطناعي للموجات فوق الصوتية لتخفيف نقص أطباء الأشعة. مسار الاعتماد في المناطق يعتمد على الاستقرار الاقتصادي الكلي وتوسع مخططات التغطية الصحية الشاملة.

المشهد التنافسي

المنافسة في سوق العلاجات والتشخيصات لسرطان الرحم معتدلة، مع الشركات متعددة الجنسيات الرائدة تستفيد من مجموعات العلاج المناعي الواسعة للدفاع عن الحصة. محور pembrolizumab من Merck يدعم دراسات مجموعات متعددة؛ Roche تبني التمايز عبر atezolizumab مع bevacizumab للمجموعات الفرعية المختارة بالعلامات الحيوية؛ GSK تقدم dostarlimab إلى إعدادات الخط الأمامي. المبتكرون متوسطو رأس المال يتركزون على براءات منصات التوصيل، مثل الحاقنات المستودعية فائقة طويلة المفعول والجسيمات النانوية البيومحاكية التي تخفي الحمولات من التصفية المناعية. المخربون التشخيصيون يحققون أرباحاً من تراخيص البرمجيات بالذكاء الاصطناعي والمواد الاستهلاكية لتحضير عينات الخزعة السائلة، مشكلين هياكل إيرادات الحلاقة وشفرة الحلاقة.

التحالفات الاستراتيجية تتجه نحو تكاملات آليات العمل بدلاً من التسويق المشترك الجغرافي. Generate:Biomedicines تطبق تصميم البروتين بالذكاء الاصطناعي التوليدي لهندسة تركيبات CAR-T مصممة لبيئات الأورام الصلبة المجهرية، شراكة مع Roswell Park لبدء تجارب أولى في الإنسان[3]Generate:Biomedicines, "Generate:Biomedicines and Roswell Park Comprehensive Cancer Center…," generatebiomedicines.com. استحواذ Merck KGaA بـ 3.9 مليار دولار أمريكي على SpringWorks Therapeutics يؤكد الشهية لأصول الأورام المتخصصة التي يمكن أن تُوصَل بالبنى التحتية التجارية الموجودة. الإيداعات للملكية الفكرية على الحاقنات المجهرية داخل الورم ارتفعت 40% سنوياً، إشارة إلى سباق تسلح للحصرية في التوصيل المحلي.

الداخلون التشخيصيون يتسلحون بالذكاء الاصطناعي كإسفين تنافسي. الشركات في المراحل المبكرة التي تقدم منصات علم الأنسجة المرضية المستندة إلى السحاب تُغلِق جولات رأس المال في شهور، مدعومة ببيانات حساسية 99%. مطوروا الخزعة السائلة يؤمنون وضع الاختبار المطور مختبرياً قبل مراجعة إدارة الغذاء والدواء لبناء أدلة العالم الحقيقي على نطاق واسع. مصنعو التشخيص المختبري الأكبر يستجيبون بشراء شركات الخوارزميات الناشئة لتجميع البرمجيات مع الماسحات، قفل العملاء في عقود النظام البيئي التي تشمل الخدمة والمواد الكيميائية والتحليلات.

قادة صناعة العلاجات والتشخيصات لسرطان الرحم

-

Abbott Laboratories

-

Becton Dickinson and Company

-

Merck & Co., Inc.

-

F. Hoffmann-La Roche AG

-

GSK plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: حصل فحص OncoSignature متعدد المناعة الفلورية على تسمية الجهاز الاختراقي من إدارة الغذاء والدواء لتحديد المرضى المصابين بسرطان بطانة الرحم الذين قد يستفيدون من علاج ACR-368 (prexasertib).

- يناير 2025: وافقت المفوضية الأوروبية على Jemperli (dostarlimab) مع carboplatin وpaclitaxel للعلاج الأولي للمرضى البالغين المصابين بسرطان بطانة الرحم المتقدم الأولي أو المتكرر الذين هم مرشحون للعلاج الجهازي.

نطاق تقرير السوق العالمي للعلاجات والتشخيصات لسرطان الرحم

حسب نطاق التقرير، سرطان الرحم هو شكل شائع من سرطان الجهاز التناسلي الأنثوي يبدأ في بطانة الرحم. السوق مُقسَّم حسب نوع السرطان والعلاجات والتشخيصات والجغرافيا.

| السرطان الغدي البطاني الرحمي |

| السرطان الغدي الحرشفي |

| السرطان المصلي الحليمي |

| ساركوما الرحم |

| سرطان الخلايا الصافية |

| أخرى |

| العلاجات | الجراحة |

| العلاج الإشعاعي | |

| العلاج الكيميائي | |

| العلاج المناعي | |

| العلاج المستهدف | |

| العلاج الهرموني | |

| أخرى | |

| التشخيصات | التصوير (الموجات فوق الصوتية، CT، MRI، PET) |

| الخزعة (الشفط، الإبرة الأساسية، D&C) | |

| تنظير الرحم | |

| الخزعة السائلة (ctDNA) | |

| الاختبارات الجينومية والجزيئية | |

| مسحة Pap / علم الخلايا | |

| أخرى |

| المستشفيات والعيادات |

| مراكز السرطان المتخصصة |

| المختبرات التشخيصية |

| معاهد البحث |

| مراكز الجراحة الخارجية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع السرطان | السرطان الغدي البطاني الرحمي | |

| السرطان الغدي الحرشفي | ||

| السرطان المصلي الحليمي | ||

| ساركوما الرحم | ||

| سرطان الخلايا الصافية | ||

| أخرى | ||

| حسب المنتج | العلاجات | الجراحة |

| العلاج الإشعاعي | ||

| العلاج الكيميائي | ||

| العلاج المناعي | ||

| العلاج المستهدف | ||

| العلاج الهرموني | ||

| أخرى | ||

| التشخيصات | التصوير (الموجات فوق الصوتية، CT، MRI، PET) | |

| الخزعة (الشفط، الإبرة الأساسية، D&C) | ||

| تنظير الرحم | ||

| الخزعة السائلة (ctDNA) | ||

| الاختبارات الجينومية والجزيئية | ||

| مسحة Pap / علم الخلايا | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| مراكز السرطان المتخصصة | ||

| المختبرات التشخيصية | ||

| معاهد البحث | ||

| مراكز الجراحة الخارجية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق العلاجات والتشخيصات لسرطان الرحم؟

السوق مُقيَّم بـ 24.46 مليار دولار أمريكي في 2025 وفي طريقه للوصول إلى 33.24 مليار دولار أمريكي بحلول 2030.

أي قطاع من سوق العلاجات والتشخيصات لسرطان الرحم ينمو بأسرع وتيرة؟

التشخيصات تتوسع بمعدل نمو سنوي مركب قدره 10.15% بفضل التصوير المدفوع بالذكاء الاصطناعي واعتماد الخزعة السائلة.

لماذا تُعتبر ساركوما الرحم فرصة نمو عالية؟

الاختراقات في المجموعات مثل selinexor مع eribulin ولوحات العلامات الحيوية متعددة الأوميكس تدفع معدل نمو سنوي مركب قدره 9.25% لعلاجات الساركوما.

ما مدى أهمية دور أمريكا الشمالية في هذا السوق؟

أمريكا الشمالية ساهمت بـ 45.32% من إيرادات 2024 بسبب الاعتماد المبكر للعلاج المناعي وشبكات التجارب السريرية الكثيفة والسداد المواتي.

ما هي الحواجز الرئيسية لنمو السوق؟

تكاليف العلاج المركب المرتفعة والسداد المحدود للتشخيصات المتقدمة في الأسواق الناشئة ونقص إمدادات النظائر المشعة يقيد التوسع قصير الأمد.

آخر تحديث للصفحة في: