حجم وحصة سوق إدارة الأصول الأمريكي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 70.97 تريليون دولار أمريكي |

| حجم السوق (2030) | 125.98 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.13% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق إدارة الأصول الأمريكي بواسطة مردور إنتليجنس

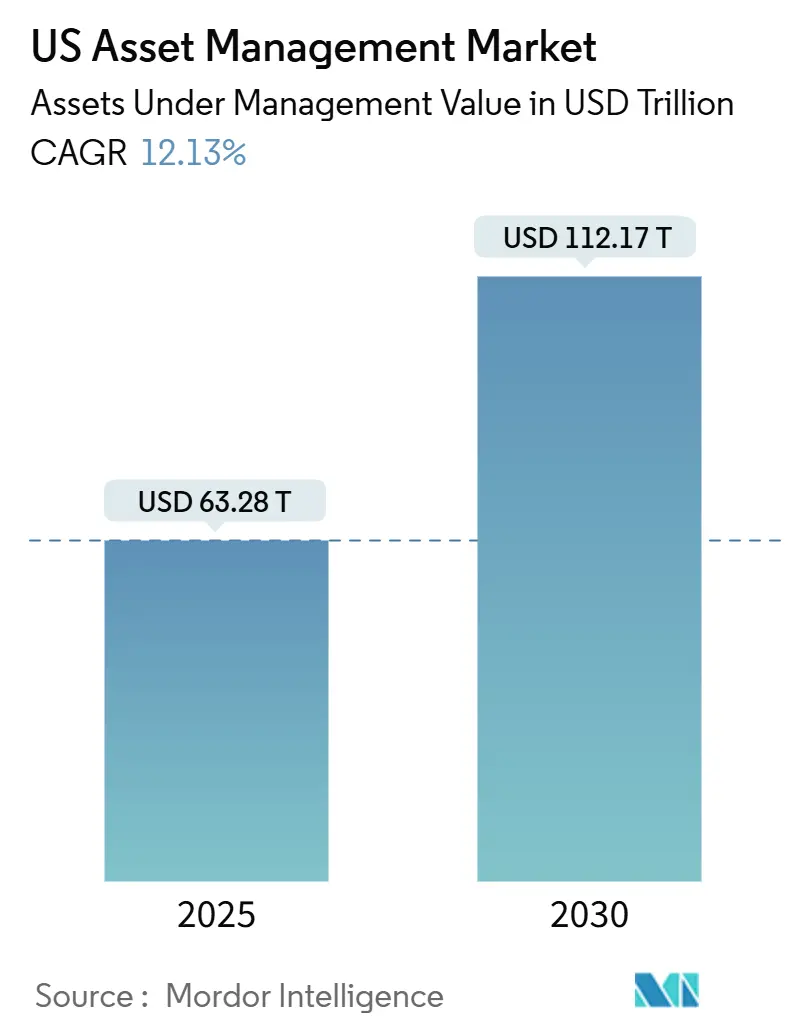

يبلغ حجم سوق إدارة الأصول الأمريكي 63.28 تريليون دولار أمريكي في 2025 ومن المتوقع أن يتوسع إلى 112.17 تريليون دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 12.13%. يعتمد النمو على التبني السريع لأتمتة المحافظ المدعومة بالذكاء الاصطناعي، والتأثير المتزايد للأصول الخاصة المرمزة، وإعادة توظيف رأس المال الفائض لصناديق التقاعد المحددة المنافع في تفويضات المدير الاستثماري المُعهد إليه الخارجي. تواجه الشركات الراسخة ضغطاً من الوافدين في مجال التكنولوجيا المالية الذين يعدون بالتخصيص الدقيق على نطاق واسع، بينما تعيد الهجرة المستمرة من الصناديق المشتركة إلى صناديق الاستثمار المتداولة تشكيل ديناميكيات الرسوم. الفوائض المؤسسية وأرصدة الأشخاص ذوي الثروات العالية السائلة المزدهرة والدفع التنظيمي نحو أدوات مدخرات الطوارئ توسع بشكل جماعي مجموعة الفرص في سوق إدارة الأصول الأمريكي.

النقاط الرئيسية للتقرير

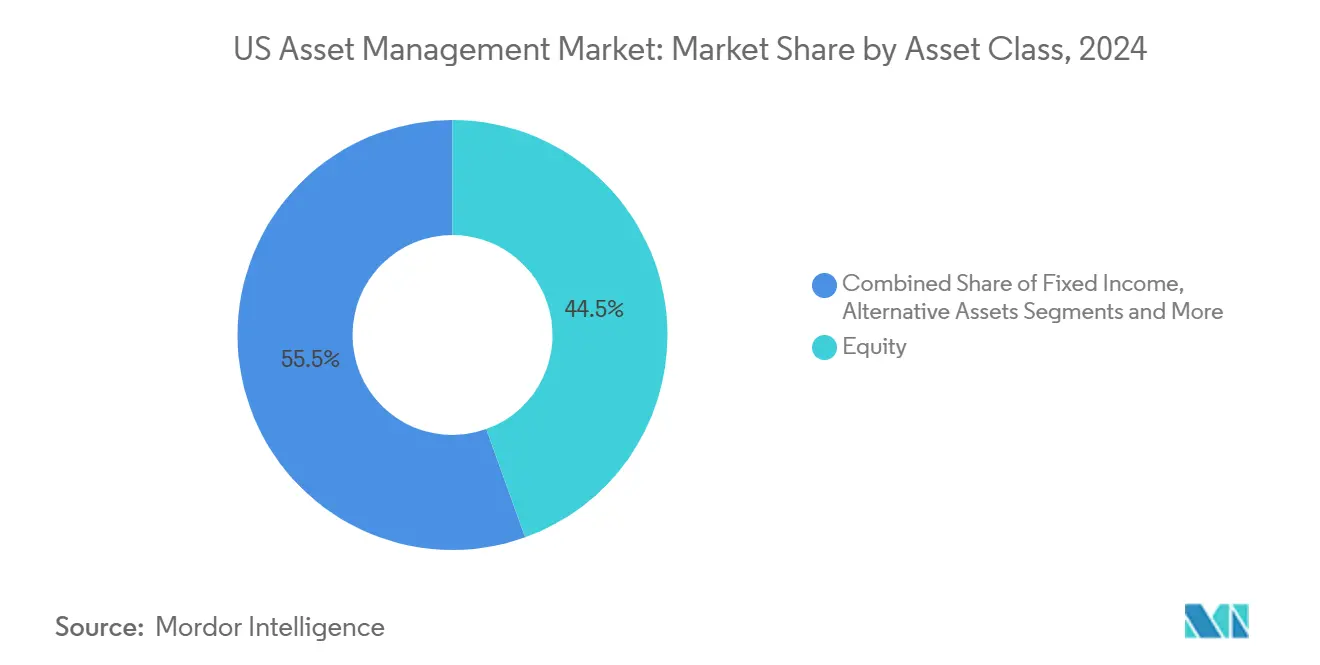

- حسب فئة الأصول، تصدرت الأسهم بنسبة 44.5% من حصة سوق إدارة الأصول الأمريكي في 2024؛ ومن المتوقع أن تتوسع الأصول البديلة بمعدل نمو سنوي مركب 14.67% حتى 2030.

- حسب نوع الشركة، احتلت شركات الاستشارات المالية 33.5% من حجم سوق إدارة الأصول الأمريكي في 2024، بينما من المتوقع أن يتقدم نفس القطاع بمعدل نمو سنوي مركب 13.83%.

- حسب نمط الاستشارة، هيمنت الاستشارة البشرية بنسبة 92.6% من حصة سوق إدارة الأصول الأمريكي في 2024؛ والاستشارة الآلية هي الأسرع نمواً بمعدل نمو سنوي مركب 19.28% حتى 2030.

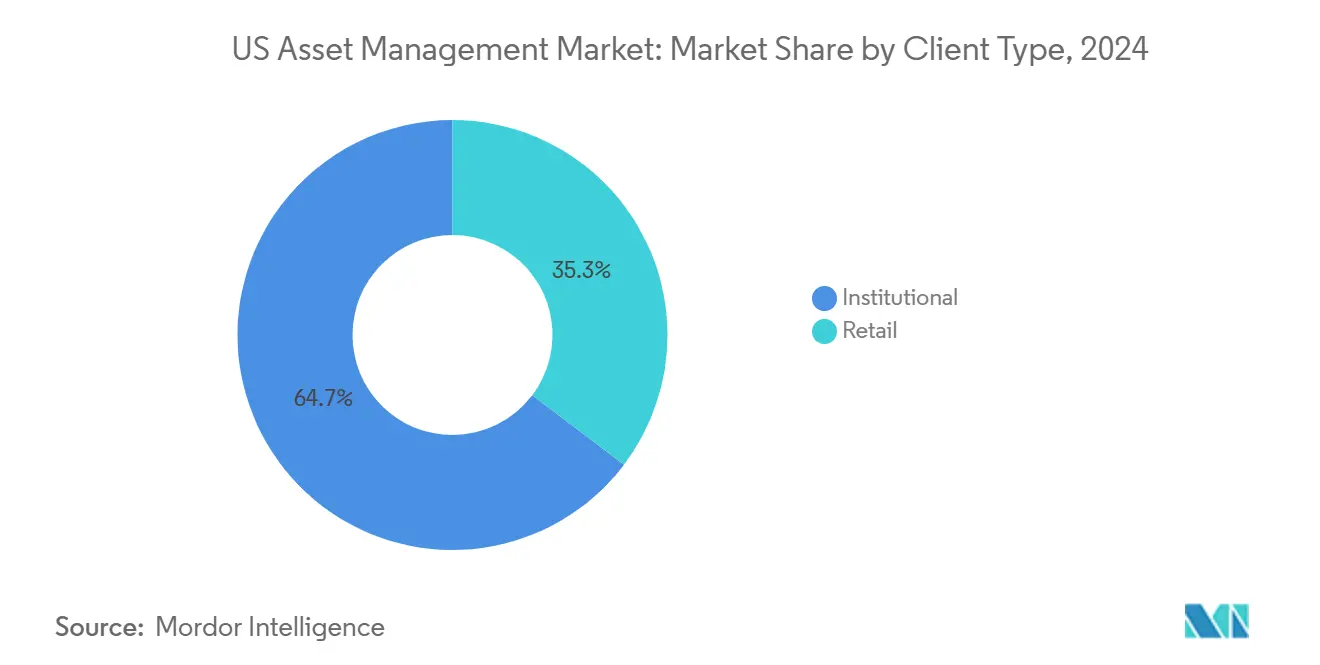

- حسب نوع العميل، سيطر المستثمرون المؤسسيون بنسبة 64.7% من حجم سوق إدارة الأصول الأمريكي في 2024، في حين أن أصول التجزئة مهيأة للنمو بمعدل نمو سنوي مركب 15.45%.

- حسب مصدر الإدارة، مثلت الأصول المُدارة محلياً 87.7% من سوق إدارة الأصول الأمريكي في 2024؛ ومن المتوقع أن ترتفع الأصول المُفوضة خارجياً بمعدل نمو سنوي مركب 17.71%.

اتجاهات ورؤى سوق إدارة الأصول الأمريكي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أتمتة وتحليلات المحافظ المدعومة بالذكاء الاصطناعي | +3.2% | عالمي (مراكز التكنولوجيا المتقدمة) | متوسط المدى (2-4 سنوات) |

| توسع ثروات ذوي الثروات العالية والأثرياء الكبار | +2.7% | وطني (مراكز الثروة) | طويل المدى (≥ 4 سنوات) |

| إضفاء الطابع الديمقراطي على الأسواق الخاصة عبر الترميز | +2.4% | عالمي (المراحل الأولى في الولايات المتحدة وسنغافورة) | متوسط المدى (2-4 سنوات) |

| إعادة توظيف فائض معاشات الشركات | +1.9% | وطني (المناطق المؤسسية) | قصير المدى (≤ 2 سنوات) |

| هجرة غلاف صناديق الاستثمار المتداولة النشطة | +1.5% | وطني | متوسط المدى (2-4 سنوات) |

| برامج مدخرات الطوارئ في مكان العمل | +0.8% | وطني | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تبني أتمتة المحافظ المدعومة بالذكاء الاصطناعي والتحليلات في الوقت الفعلي

انتقل الذكاء الاصطناعي من كونه مشروعاً تجريبياً إلى أن أصبح نواة تشغيلية، حيث تقوم غالبية كبيرة من مديري الأصول بنشر أو التخطيط لأدوات الذكاء الاصطناعي في بناء المحافظ في المستقبل القريب. تعمل التحليلات التنبؤية واستخراج المشاعر وتناول البيانات البديلة على تحسين توقيت التداول ومراقبة المخاطر، بينما تُبلغ شركات مثل جي بي مورجان وجولدمان ساكس عن مكاسب إيرادات قابلة للقياس من البيع المتبادل المدعوم بالذكاء الاصطناعي. المحافظ النموذجية فائقة التخصيص التي تتكيف في الوقت الفعلي رفعت مقاييس الاحتفاظ بالعملاء وحررت المستشارين للتعامل مع دفاتر أكبر. الحاجز التنافسي يعتمد الآن على شفافية الخوارزمية وخطوط أنابيب البيانات الاحتكارية بدلاً من المقياس البسيط. مع نضج واجهات اللغة الطبيعية، يتوقع سوق إدارة الأصول الأمريكي أن تقدم أدوات العملاء تفسيرات محادثية لتحولات الإستراتيجية بلغة إنجليزية واضحة، مما يضيق فجوة الإدراك بين النصيحة البشرية والآلة.

إضفاء الطابع الديمقراطي على الأسواق الخاصة عبر الصناديق المرمزة/الفترية

يقلل الترميز من الحد الأدنى للتذاكر ويضيف سيولة قابلة للبرمجة، مما يتيح للمستثمرين الأفراد الوصول إلى إستراتيجيات الأسهم الخاصة والعقارات والائتمان التي كانت مقصورة على المؤسسات في السابق. يروج الرعاة الرئيسيون لمسار المراجعة غير القابل للتغيير في بلوك تشين كمساعدة للامتثال، بينما ينظر الموزعون إلى الأسهم الكسرية كجسر تعليمي للمستثمرين الجدد. بالنسبة لسوق إدارة الأصول الأمريكي، يفتح هذا المحرك تدفقات إيرادات مرنة الرسوم غير مترابطة مع معايير الأسهم الرئيسية.

إعادة توظيف فائض معاشات الشركات إلى تفويضات المدير الاستثماري المُعهد إليه الخارجي

خطط الشركات الأمريكية التي تحولت من العجز إلى الفوائض في دورة رفع أسعار الفائدة تعهد بإدارة الفائض إلى مزودي المدير الاستثماري المُعهد إليه الخارجي. تؤكد التفويضات على التحوط الديناميكي والأكمام البديلة والتراكبات الموجهة نحو النتائج. يقلل الاستعانة بمصادر خارجية من سحب الحوكمة الداخلية، ويسرع إعادة التوازن التكتيكي، ويوسع التعرض للائتمان الخاص لزيادة العائد. تمنح زيادة التمويل لمدراء الاستثمار المُعهد إليهم الخارجيين المقياس للتفاوض على رسوم إدارية أقل، مما يعزز ميزة الحجم التي تحدد بالفعل سوق إدارة الأصول الأمريكي.

برامج مدخرات الطوارئ في مكان العمل تعزز الأصول تحت الإدارة النقدية

تتطلب أحكام سيكيور 2.0 من أصحاب العمل تقديم عربات جانبية لمدخرات الطوارئ تتجه افتراضياً إلى حسابات منخفضة المخاطر. يُبلغ المتبنون الأوائل عن معدلات مشاركة تتجاوز 50% بين الموظفين غير عالي الأجر. تبقى الأرصدة النقدية على منصات حفظ السجلات ثم تتدفق إلى صناديق الاستثمار المتداولة للسندات قصيرة المدة بمجرد الوصول للعتبات، مما يضيف أصولاً ثابتة إلى سوق إدارة الأصول الأمريكي على المدى الطويل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف الامتثال التنظيمي والأمان السيبراني | -1.8% | عالمي (المراكز عالية التنظيم) | متوسط المدى (2-4 سنوات) |

| ضغط الرسوم من العروض السلبية والآلية | -1.6% | عالمي (الأسواق المتقدمة) | طويل المدى (≥ 4 سنوات) |

| تركيز منصة التوزيع يضغط على الشركات متوسطة الحجم | -1.2% | وطني (مع التركيز على قنوات الاستشارة المستقلة) | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف الامتثال التنظيمي والأمان السيبراني

تتمحور أجندة هيئة الأوراق المالية والبورصات المتغيرة الآن حول ضمانات الحفظ وحوكمة الذكاء الاصطناعي ومراقبة الاستعانة بمصادر خارجية، مما يضيف مخصصات موظفين متخصصين وتكنولوجيا تؤثر بشكل كبير على المستشارين متوسطي الحجم. تشير تشكيل فرقة عمل مخصصة للأصول المشفرة إلى قواعد جديدة ستزيد من تعقيد الإدراج ومراقبة المعاملات لمبادرات الترميز. في الوقت نفسه، تتكاثر ناقلات التهديد السيبراني مع قيام المستشارين بدمج موجزات البيانات من جهات خارجية ونقاط العمل عن بُعد، مما يفرض ترقيات المصادقة متعددة العوامل واختبار الفريق الأحمر.

ضغط الرسوم المستمر من العروض السلبية والآلية

انخفضت متوسط نسب المصروفات لصناديق الأسهم المشتركة إلى 0.34% في 2024، بينما استقرت رسوم صناديق الاستثمار المتداولة بالقرب من 0.16%. رسخ المستشارون الآليون نقطة سعر شاملة 25-35 نقطة أساس تثبت الآن المفاوضات للتفويضات البشرية الرقمية المختلطة. مع انخفاض الإيرادات لكل دولار من الأصول تحت الإدارة، تعتمد منصات التوزيع على إيرادات ترخيص البيانات وإقراض الأوراق المالية، لكن ليست كل الشركات تملك المقياس لتعويض الفجوة، مما يترك سوق إدارة الأصول الأمريكي ناضجاً لمزيد من التوحيد.

تحليل القطاعات

حسب فئة الأصول: الأصول البديلة تتفوق على الاستثمارات التقليدية

احتفظت الأسهم بحصة 44.5% من سوق إدارة الأصول الأمريكي في 2024 بقوة الشركات الكبرى المتمركزة حول الذكاء الاصطناعي، بينما استعاد الدخل الثابت الصلة مع إعادة ضبط العائدات نحو الأعلى. من المتوقع أن تنمو الأصول البديلة بمعدل نمو سنوي مركب 14.67% بين 2025 و2030، أسرع من أي فئة أساسية في سوق إدارة الأصول الأمريكي. حققت تخصيصات الأسهم الخاصة المستهدفة للتكنولوجيا والرعاية الصحية والطاقات المتجددة متوسط عائدات سنوية 10.5% خلال 2024، مما جذب تدفقات إضافية من المعاشات ومكاتب العائلة.

يقلل الترميز من الحواجز أمام المستثمرين الأفراد للمشاركة في استثمارات الائتمان الخاص والعقارات، مما يجعل البدائل منحدراً رئيسياً للتنويع في التجزئة. صفقات البنية التحتية المرتبطة بموضوعات التحول في الطاقة والرقمنة توفر تدفقات نقدية متطابقة المدة لشركات التأمين التي تدير التزامات طويلة المدى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الشركة: شركات الاستشارات المالية تقود تطور السوق

سيطرت شركات الاستشارات المالية على 33.5% من سوق إدارة الأصول الأمريكي في 2024 وتستفيد من نظرة معدل نمو سنوي مركب 13.83%. يستجيب الوسطاء-التجار بالتحول من تسعير العمولة إلى التسعير الاستشاري بينما تبيع البنوك محافظ مُدارة من خلال فروع رقمية.

واجب الأمانة يدعم عرض القيمة للمستشارين الاستثماريين المسجلين، وحوالي 79% من مديري الثروات يتوقعون أن يرفع الذكاء الاصطناعي الأرباح من خلال إثراء مشاركة العملاء. تشمل القوائم الموسعة الائتمان الخاص والفهرسة المباشرة، مما يمكن نتائج ضريبية متميزة. إذا انخفض عدد المستشارين بما يصل إلى 110,000 خلال العقد القادم، فإن الشركات التي تؤتمت تشخيص الخطط وتجميع الحسابات ستوسع حصتها داخل سوق إدارة الأصول الأمريكي.

حسب نمط الاستشارة: تظهر نماذج الهجين البشري-الآلي

استأثر المستشارون البشريون بـ 92.6% من سوق إدارة الأصول الأمريكي في 2024، لكن الحلول الآلية من المتوقع أن تنمو بنسبة 19.28% سنوياً مع سعي المجموعات الأصغر لنقاط دخول منخفضة اللمس. يحتل الهجين الآلي لفانجارد المرتبة الأولى في الأصول تحت الإدارة 2025، مزجاً بين إعادة التوازن الآلية مع استشارات بشرية اختيارية.

نماذج المشاركة المستقبلية تؤكد على التدريب السلوكي وتخطيط السيناريوهات وتنسيق العقارات المطبق فوق محافظ أساسية خوارزمية. يتحول سوق إدارة الأصول الأمريكي، لذلك، من "إنسان مقابل روبوت" ثنائي التفرع إلى طيف متكامل حيث تتكيف كثافة الخدمة مع تعقيد العميل وحجم المحفظة.

حسب نوع العميل: المستثمرون الأفراد يكتسبون تأثير السوق

احتفظ المستثمرون المؤسسيون بـ 64.7% من سوق إدارة الأصول الأمريكي في 2024، لكن أرصدة التجزئة تتوسع بمعدل نمو سنوي مركب 15.45%، مدفوعة باختراق أوسع للتكنولوجيا المالية وارتفاع الثقافة المالية.

يتزايد طلب التجزئة على التعرض للأسواق الخاصة مع ترويج صناديق الفترة ومنصات الترميز لملامح تقلب أكثر نعومة. تبقى التحيزات العاطفية واضحة؛ المستشارون الذين يراكبون الدفع السلوكي يحققون مكاسب حصة المحفظة ويعززون مرونة حجم سوق إدارة الأصول الأمريكي المخصص لقنوات التجزئة.

حسب مصدر الإدارة: توازن المحلي-الخارجي يتحول

احتفظت الأصول المُدارة محلياً بحصة 87.7% من سوق إدارة الأصول الأمريكي في 2024، مدعومة ببنية تحتية محلية عميقة ومألوفية ضريبية. الأصول المُفوضة خارجياً، مع ذلك، تتتبع معدل نمو سنوي مركب 17.71% مع سعي المستثمرين للحصول على عائدات غير مترابطة وخبرة متخصصة.

تدور السرديات الكلية من "الاستثنائية الأمريكية" نحو المواقف العالمية المتوازنة بعد أن تراجع مؤشر ستاندرد آند بورز 500 خلف سلة مؤشر عالمية. لكن السيولة والحوكمة المتفوقة تحافظ على الأسهم الأمريكية جذابة تكتيكياً. مديرو الأصول يتنوعون بالتالي في التفويضات دون التخلي عن التعرضات الأمريكية الأساسية، محافظين على عمود فقري مستقر داخل سوق إدارة الأصول الأمريكي الأوسع.

التحليل الجغرافي

يرسو سوق إدارة الأصول الأمريكي جزءاً كبيراً من سكان العالم فائقي الثراء، مع بقاء الشمال الشرقي أكبر مجموعة للأصول تحت الإدارة بفضل مراكز البنوك التراثية وشبكات المستشارين الكثيفة. كثافة عملاء ذوي الثروة العالية في نيويورك وبوسطن تدعم نظاماً بيئياً قوياً لنشأة الأصول البديلة، بينما تكتسب ميامي وأوستن حصة مع جذب مواهب التكنولوجيا المالية والأنظمة الضريبية المواتية للمستثمرين المهاجرين من مراكز التمويل التقليدية.

تصدرت الولايات الغربية بقيادة كاليفورنيا وواشنطن التدفقات الداخلة المرتبطة بخلق ثروة التكنولوجيا والتبني المبكر لاستراتيجيات الأصول الرقمية. تشير الاستطلاعات إلى أن جزءاً كبيراً من المستثمرين من جيل الألفية على الصعيد الوطني يحتفظون بالفعل بأصول مشفرة، مع تركيز أعلى في رموز سيليكون فالي البريدية، مما يدفع المستشارين لدمج أدوات الحفظ والتقارير. حزام الشمس الجنوبي يسرع تراكم الثروة من خلال تشكيل الأعمال وتقدير العقارات، مما يترجم إلى طلب متزايد على خدمات التخطيط الشامل.

تتردد اتجاهات الاستثمار الوطنية عالمياً مع قيام صناديق الاستثمار المتداولة المقيمة في الولايات المتحدة بوضع تكوين المعايير للتخصيصات المؤسسية في جميع أنحاء العالم. على سبيل المثال، رفع تدفق واحد لصندوق بيتكوين المتداول لبلاك روك بقيمة 102 مليون دولار أمريكي أسعار الفورية إلى 68,500 دولار أمريكي، مما يوضح الانتشار من القوة الشرائية المحلية. تبعاً لذلك، يراقب المنظمون الأجانب وضع القواعد الأمريكية للأصول الرقمية، مدركين أن التحولات في سوق إدارة الأصول الأمريكي تنتشر عبر قنوات السيولة المترابطة.

المشهد التنافسي

يبقى التركيز في المستوى الأعلى عالياً: يسيطر أكبر المديرين على جزء كبير من إجمالي الأصول تحت الإدارة المحلية، و"الثلاثة الكبار" من بيوت الإدارة السلبية-بلاك روك وفانجارد وستيت ستريت. تتجلى مزايا المقياس في اتفاقيات التوزيع وإيرادات إقراض الأوراق المالية وإنفاق التكنولوجيا التي تكافح الشركات الأصغر لمطابقتها. التوحيد الأخير يشمل استحواذ فرانكلين تيمبلتون على بوتنام إنفستمنتس، مما يضغط أكثر على المجال التنافسي.

مع ذلك توجد فرصة المساحة البيضاء. المستثمرون ذوو الثراء الكبير يطالبون بحلول دخل التقاعد والمحافظ القائمة على القيم، مجاريح حيث يمكن للشركات المالية التقنية الرشيقة أن تتميز. الشركات التي تحشد البيانات الاحتكارية والتعلم الآلي لتخصيص مسارات الانزلاق تكسب الولاء دون مطابقة ميزانيات التسويق للصناديق الكبيرة. مع تضمين مديري الأصول الكبار للذكاء الاصطناعي في بناء المحافظ، يفضل سباق التسلح الآن أولئك القادرين على شرح النماذج وضمان الحوكمة وتغليف الرؤى للمستشارين.

تغيرت المشاعر التنظيمية بعد عدة دعاوى قضائية من الولايات تحدت تنسيق الحوكمة البيئية والاجتماعية والمؤسسية. علقت بلاك روك وستيت ستريت وفانجارد مبادرات الانبعاثات الصفرية التعاونية، مشيرة إلى العودة إلى الإطار الأميني التقليدي. يجب على المديرين بالتالي موازنة التكامل البيئي والاجتماعي والمؤسسي مع مسار أدلة يدل على الأهمية المادية. قد تبطئ هذه المعايرة من أهداف إزالة الكربون الموحدة لكنها تترك مجالاً للابتكار على مستوى الشركة يتماشى مع تفويضات العملاء داخل سوق إدارة الأصول الأمريكي.

قادة صناعة إدارة الأصول الأمريكي

مجموعة فانجارد

شركة بلاك روك

فيديليتي إنفستمنتس

ستيت ستريت جلوبال أدفايزورز

جي.بي. مورجان لإدارة الأصول

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: قلصت بلاك روك التعرض للأسهم الأمريكية في محافظها النموذجية، معززة التخصيصات للأسهم الصينية ومحفزة أقوى تدفقات داخلة لصناديق الاستثمار المتداولة للأسهم الدولية منذ 2023.

- مايو 2025: كشفت فانجارد عن صندوق فانجارد نيويورك للسندات المعفاة من الضرائب المتداول (MUNY) وصندوق فانجارد للسندات المعفاة من الضرائب طويلة المدى المتداول (VTEL)، كل منهما بسعر نسبة مصروفات 0.09%.

- أبريل 2025: وضع دليل صناديق الاستثمار المتداولة العالمية 2024 لجي.بي. مورجان الأصول تحت الإدارة للصناديق المتداولة العالمية عند 13 تريليون دولار أمريكي، منها تستضيف الولايات المتحدة 9 تريليون دولار أمريكي.

- فبراير 2025: وجد تقرير تأثير صناديق الاستثمار المتداولة لستيت ستريت جلوبال أدفايزورز أن 51% من المستثمرين ينظرون لصناديق الاستثمار المتداولة كمسارات فعالة للبدائل.

نطاق تقرير سوق إدارة الأصول الأمريكي

تشمل إدارة الأصول امتلاك واحتفاظ وبيع الاستثمارات بشكل استراتيجي لبناء الثروة مع الوقت. يوفر هذا التقرير تحليلاً مفصلاً لصناعة إدارة الأصول في الولايات المتحدة. يستكشف ديناميكيات السوق، ويحدد الاتجاهات الناشئة في قطاعات مختلفة، ويقدم رؤى حول فئات المنتجات والتطبيقات. علاوة على ذلك، يفحص اللاعبين الرئيسيين والمشهد التنافسي.

صناعة إدارة الأصول في الولايات المتحدة مقسمة حسب نوع العميل وفئة الأصول. السوق مقسم حسب نوع العميل إلى التجزئة وصناديق المعاشات وشركات التأمين والبنوك وأنواع العملاء الأخرى. السوق مقسم حسب فئة الأصول إلى الأسهم والدخل الثابت وإدارة النقد/الأموال والاستثمار البديل وفئات الأصول الأخرى. أحجام السوق والتوقعات لصناعة إدارة الأصول الأمريكي مقدمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الأسهم |

| الدخل الثابت |

| الأصول البديلة |

| فئات الأصول الأخرى |

| الوسطاء-التجار |

| البنوك |

| شركات الاستشارات المالية |

| أنواع الشركات الأخرى |

| الاستشارة البشرية |

| الاستشارة الآلية |

| التجزئة |

| المؤسسي |

| خارجي |

| محلي |

| حسب فئة الأصول | الأسهم |

| الدخل الثابت | |

| الأصول البديلة | |

| فئات الأصول الأخرى | |

| حسب نوع الشركة | الوسطاء-التجار |

| البنوك | |

| شركات الاستشارات المالية | |

| أنواع الشركات الأخرى | |

| حسب نمط الاستشارة | الاستشارة البشرية |

| الاستشارة الآلية | |

| حسب نوع العميل | التجزئة |

| المؤسسي | |

| حسب مصدر الإدارة | خارجي |

| محلي |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم المتوقع لسوق إدارة الأصول الأمريكي بحلول 2030؟

من المتوقع أن يصل إلى 112.17 تريليون دولار أمريكي، بافتراض استمرار معدل النمو السنوي المركب الحالي البالغ 12.13%.

أي فئة أصول تنمو أسرع في سوق إدارة الأصول الأمريكي؟

تقود الأصول البديلة، بتوقع معدل نمو سنوي مركب 14.67% مدفوع بتخصيصات الأسهم الخاصة والائتمان والبنية التحتية.

ما حجم التحول نحو خدمات الاستشارة الآلية؟

تتوسع الأصول تحت الإدارة للاستشارة الآلية بمعدل 19.28% سنوياً، لكن المستشارين البشريين لا يزالون يحتفظون بـ 92.60% من إجمالي الأصول، مما يشير إلى مستقبل هجين.

كيف يؤثر ضغط الرسوم على مديري الأصول؟

انخفضت متوسط رسوم الصناديق المشتركة إلى 0.34%، ورسوم صناديق الاستثمار المتداولة تحوم بالقرب من 0.16%، مما يضغط على الشركات الأصغر للتوسع أو الاندماج للحفاظ على الربحية.

ما الدور الذي يلعبه الترميز في نمو السوق؟

الترميز القائم على بلوك تشين يتيح الوصول الكسري للأسواق الخاصة ويمكن أن ينشئ فئة أصول كبيرة بحلول 2030.

لماذا تكتسب صناديق الاستثمار المتداولة النشطة جاذبية؟

تجمع بين الكفاءة الضريبية لصناديق الاستثمار المتداولة مع مهارة الإدارة النشطة، جاذبة 34% من صافي تدفقات صناديق الاستثمار المتداولة في 2025.

آخر تحديث للصفحة في: