حجم وحصة سوق إدارة الأصول البريطاني

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

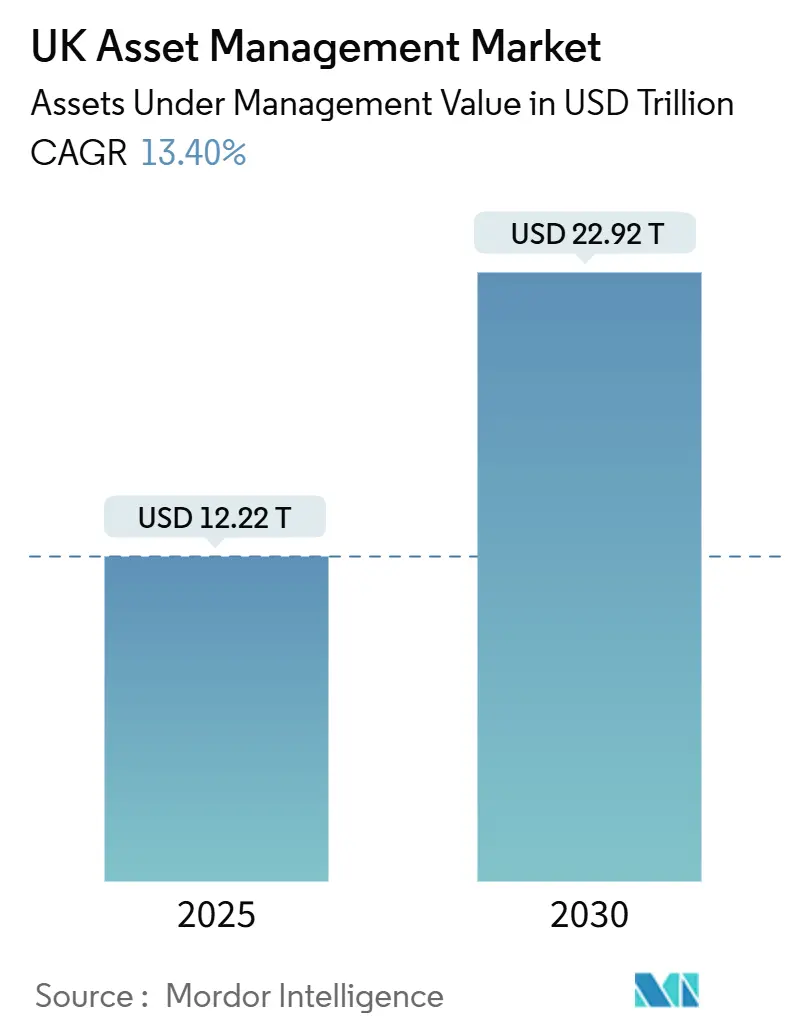

| حجم السوق (2025) | 12.22 تريليون دولار أمريكي |

| حجم السوق (2030) | 22.92 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.40% CAGR |

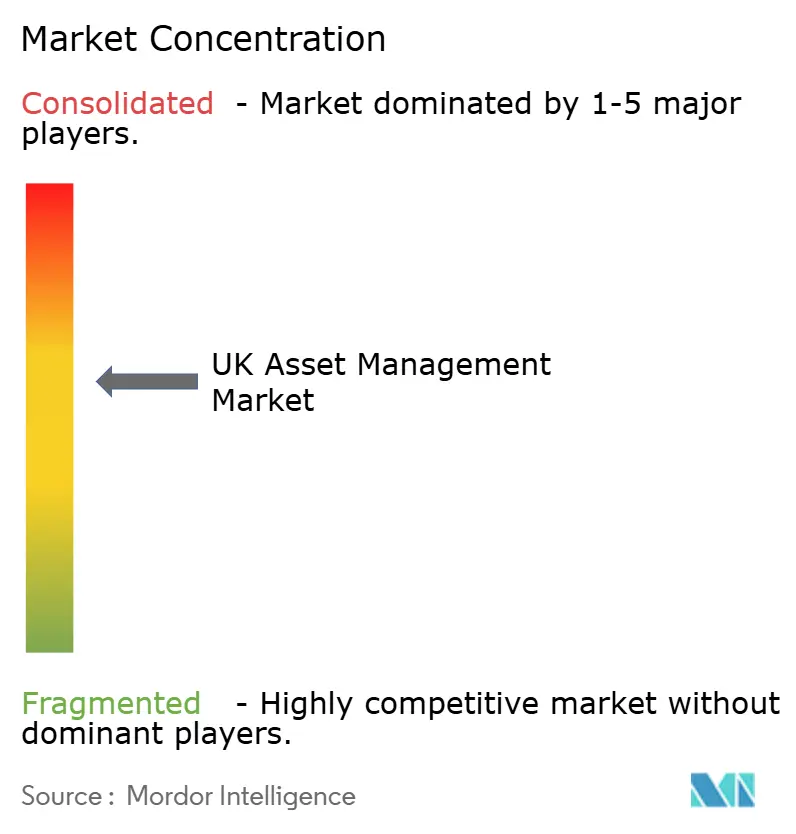

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة الأصول البريطاني من قبل Mordor Intelligence

وصل سوق إدارة الأصول البريطاني إلى 12.22 تريليون دولار أمريكي في 2025 ومن المتوقع أن يتوسع إلى 22.92 تريليون دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 13.40%. يعكس النمو تجدد تدفقات التفويضات الخارجية، ومساهمات المعاشات التقاعدية المحلية المستقرة، وخط أنابيب نشط من هياكل الصناديق الجديدة في إطار نظام صناديق الأصول طويلة الأجل (LTAF). يقوم المستثمرون المؤسسيون بتخصيص المزيد للائتمان الخاص والبنية التحتية والأسهم غير المدرجة، بينما ينجذب عملاء التجزئة نحو المنصات الرقمية الأولى وخيارات الملكية الجزئية. تعمل استراتيجية هيئة السلوك المالي الخمسية وبيئة الاختبار للأوراق المالية الرقمية على تسريع تجارب الصناديق المرمزة، مما يحسن كفاءة التكلفة وسرعة التسوية. يستمر ضغط الرسوم في المنتجات المتداولة في البورصة، لكن المدراء ذوي الحجم أو الخبرة المتخصصة يحافظون على الهوامش من خلال الرافعة التشغيلية وتحليلات البيانات ونماذج الخدمة المتمايزة. يبقى الدمج والاستحواذات الانتقائية سائدة حيث تسعى الشركات للحصول على المواهب والقدرات البديلة والتكنولوجيا.

النقاط الرئيسية للتقرير

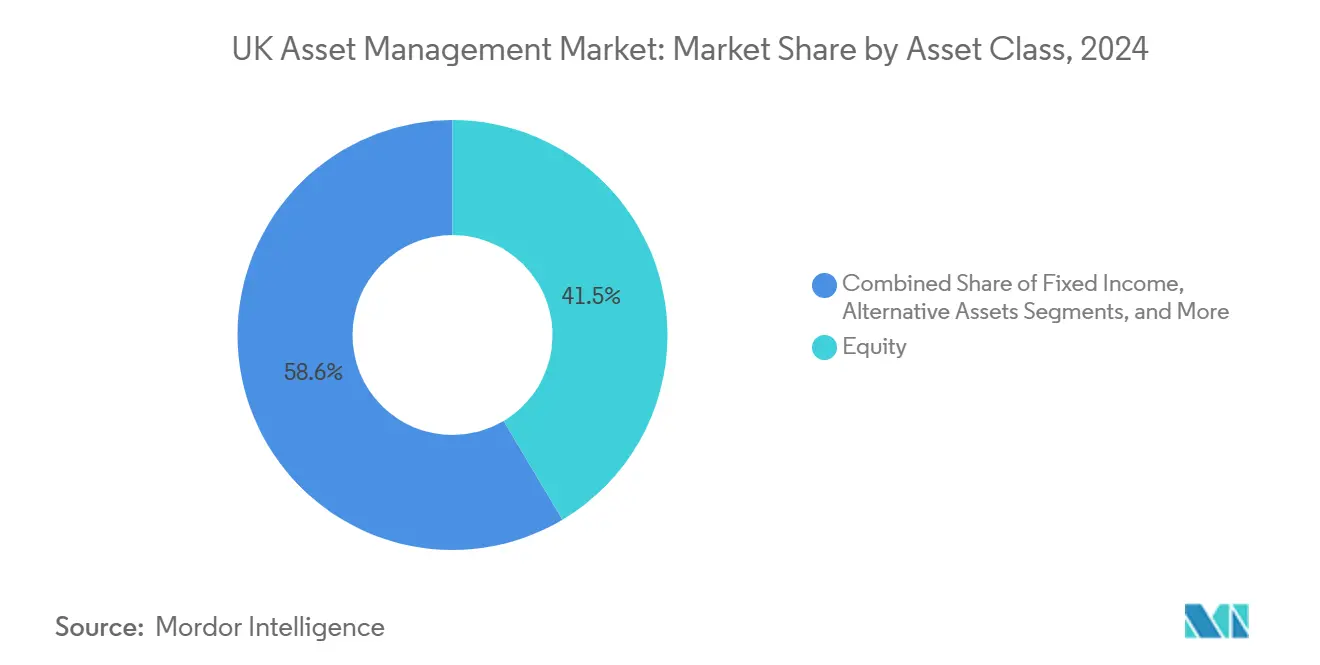

- حسب فئة الأصول، احتلت الأسهم 41.5% من حصة سوق إدارة الأصول البريطاني في 2024، بينما من المتوقع أن تسجل الأصول البديلة معدل نمو سنوي مركب قدره 15.45% حتى 2030.

- حسب نوع الشركة، تصدرت البنوك بحصة 39.9% من سوق إدارة الأصول البريطاني في 2024؛ وتسجل شركات الاستشارات المالية أسرع معدل نمو سنوي مركب متوقع عند 14.91% حتى 2030.

- حسب نمط الاستشارة، استحوذت الاستشارة البشرية على 93.6% من حجم سوق إدارة الأصول البريطاني في 2024، بينما من المتوقع أن تنمو الاستشارة الآلية بمعدل نمو سنوي مركب قدره 20.65% بين 2025-2030.

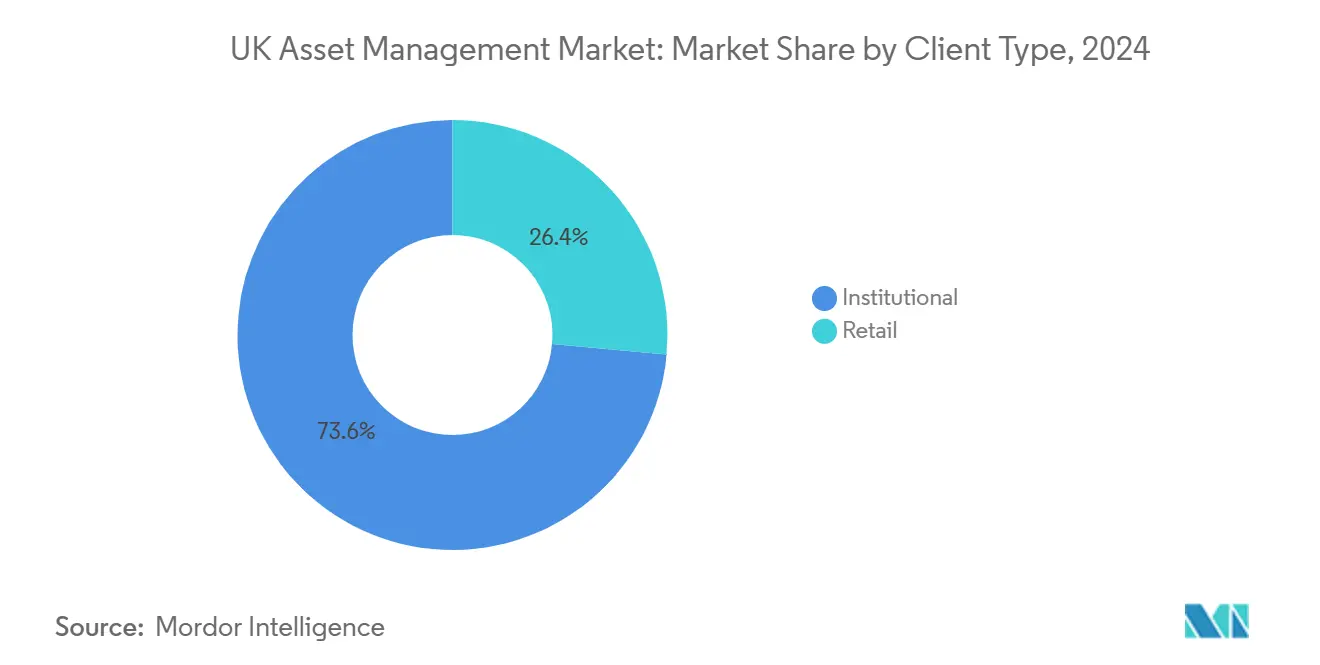

- حسب نوع العميل، سيطر المستثمرون المؤسسيون على حصة 73.6% من حجم سوق إدارة الأصول البريطاني في 2024؛ والتجزئة هي القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 17.87% حتى 2030.

- حسب مصدر الإدارة، مثلت التفويضات الداخلية 54.3% من الأصول في 2024، لكن من المتوقع أن تتوسع الأصول المفوضة خارجياً بمعدل نمو سنوي مركب قدره 14.27% حتى 2030 لسوق إدارة الأصول البريطاني.

اتجاهات ورؤى سوق إدارة الأصول البريطاني

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التفويضات الخارجية تمثل الآن جزءاً كبيراً من الأصول المُدارة في المملكة المتحدة | +3.20% | عالمي، مع تركيز في أمريكا الشمالية وآسيا والمحيط الهادئ والشرق الأوسط | المدى المتوسط (2-4 سنوات) |

| صعود الأسواق الخاصة وتخصيصات الأصول البديلة | +2.80% | عالمي، مع التركيز على السوق المحلي البريطاني | المدى الطويل (≥ 4 سنوات) |

| الاستثمار بالتجزئة الرقمي الأول والأسهم الجزئية | +1.90% | المحلي البريطاني، مع انتشار إلى الأسواق الأوروبية | المدى المتوسط (2-4 سنوات) |

| تسارع تدفقات صناديق ESG / المُسماة بـ SDR | +1.70% | المملكة المتحدة وأوروبا | المدى المتوسط (2-4 سنوات) |

| هياكل الصناديق المرمزة تحصل على فرص بيئة الاختبار لهيئة السلوك المالي | +1.50% | المحلي البريطاني، مع تداعيات عالمية محتملة | المدى القصير (≤ سنتين) |

| نظام LTAF يفتح وصول DC للأصول غير السائلة | +1.30% | المحلي البريطاني | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التفويضات الخارجية تتجاوز 49% من الأصول المُدارة

يشكل العملاء الخارجيون الآن ما يقرب من نصف إجمالي الأصول المُدارة في المملكة المتحدة، مما يؤكد قوة التصدير لسوق إدارة الأصول البريطاني[1]The Global City, "UK Asset Management: Export strength," theglobalcity.uk. تفضل صناديق الثروة السيادية الدولية المدراء البريطانيين لاستراتيجيات الدخل الثابت والأصول البديلة، مستفيدة من جسر المنطقة الزمنية في المملكة المتحدة والحمايات القانونية القوية. يستمر المدراء متعددو الجنسيات في توسيع مراكز التوزيع في لندن لتأمين الوصول الخالي من جوازات السفر إلى مجمعات رؤوس الأموال العالمية. هذا الطلب الأجنبي المستقر يعزز الأصول المُدرّة للرسوم، وينوع تدفقات الإيرادات، ويعزز دور المملكة المتحدة كأكبر مركز خدمات عبر الحدود في أوروبا.

تخصيصات الأسواق الخاصة السريعة

يشجع اتفاق Mansion House مقدمي المعاشات التقاعدية على الالتزام بما لا يقل عن 5% من أصول المساهمة المحددة (DC) الافتراضية لأسهم غير مدرجة بحلول 2030، مما يغذي الطلب المستمر على الأسهم الخاصة والبنية التحتية والائتمان الخاص. قدمت Schroders وAviva وLegal & General صناديق LTAF متعددة الأصول مصممة لمخططات DC، تمزج بين إمكانية العائد والالتزامات طويلة المدى. مع اتساع أقساط عدم السيولة بسبب أسعار الفائدة المعيارية، يستهدف المستثمرون المؤسسيون ملفات العائد ذات الرقمين المضاعفين التي تقدمها الأصول الخاصة. يستفيد المدراء الذين لديهم شبكات إنشاء وضوابط مخاطر متخصصة أكثر من هذا إعادة التخصيص الاستراتيجي.

الاستثمار بالتجزئة الرقمي الأول

المنصات الرقمية التي تقدم الأسهم الجزئية قللت حواجز الدخول، مما دفع البالغين في المملكة المتحدة للاستثمار ورفع مشاركة الفئات الأصغر سناً[2]The Investment Association, "Investment Management in the UK 2024," theia.org. صعود المحافظ الموضوعية، وتبسيط فتح الحسابات، والمشاركة القائمة على التطبيقات يعيد تشكيل اقتصاديات توزيع الصناديق. يستجيب مدراء الأصول ببوابات مباشرة للمستهلك، ونماذج خدمة مدعومة بروبوتات المحادثة، وأغلفة رسوم ثابتة. هذه الابتكارات توسع القاعدة القابلة للوصول في التجزئة وتدعم تدفقات إيرادات جديدة لتعويض ضغط الهامش في أماكن أخرى.

تسارع تدفقات صناديق ESG / المُسماة بـ SDR

متطلبات الإفصاح عن الاستدامة لهيئة السلوك المالي تعيّر تسميات الصناديق وتقارير العملاء، مما يرفع ثقة المستثمرين في المنتجات المستدامة. أصول الصناديق المشتركة ESG في طريقها لتجاوز 50% من أصول صناديق التجزئة في المملكة المتحدة بحلول 2025، مما يحفز انتشار المنتجات في موضوعات التحول المناخي والتنوع البيولوجي والتأثير الاجتماعي. التقارير الشفافة والنتائج المستهدفة تمكن مدراء الأصول من فرض أقساط أسعار حتى مع مواجهة المنتجات النشطة التقليدية ضغط الرسوم.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضغط الرسوم في القنوات السلبية ومحافظ النماذج | -1.80% | عالمي، مع تأثير واضح في المملكة المتحدة وأوروبا | المدى المتوسط (2-4 سنوات) |

| التباعد التنظيمي بعد بريكسيت / تكاليف الاحتكاك | -1.20% | المحلي البريطاني والأعمال عبر الحدود مع الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| استنزاف المواهب من موجات دمج الاندماج والاستحواذ السريع | -0.90% | المحلي البريطاني، مع انتشار إلى العمليات العالمية | المدى القصير (≤ سنتين) |

| تقلبات سوق السندات الحكومية تكشف مخاطر سيولة LDI | -0.70% | المحلي البريطاني | المدى القصير (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

ضغط الرسوم في القنوات السلبية

يواجه المدراء النشطون انكماش رسوم العناوين حيث تكتسب الصناديق المتداولة في البورصة أرضاً وتتوسع محافظ النماذج. المدراء الذين لا يملكون قدرات ألفا متمايزة أو حجم توزيع يدمجون، أو يخرجون من صناديق أقل من الحجم، أو يشاركون لتقاسم التكاليف الثابتة. برامج الكفاءة التشغيلية، وأتمتة مهام المكتب الأوسط، ونشر تحليلات البيانات ضرورية للحفاظ على الربحية.

تقلبات سوق السندات الحكومية ومخاطر سيولة LDI

كشفت أزمة السندات الحكومية 2022 عن هشاشة في هياكل LDI المرفوعة، مما أجبر المخططات على الاحتفاظ بمخازن نقدية أعلى. تستمر تكاليف تمويل الريبو في الارتفاع بسبب التشديد الكمي وزيادة إصدار السندات الحكومية[3]Bank of England, "Digital Securities Sandbox: Draft guidance," bankofengland.co.uk. يجب على مدراء الأصول تنقيح أطر اختبار الإجهاد، وتنويع مجمعات الضمانات، وتوصيل سياسات السيولة للأمناء، وكل هذا يرفع النفقات العامة للامتثال ويقيد النمو قريب المدى.

تحليل القطاع

حسب فئة الأصول: الأصول البديلة تعيد تشكيل بناء المحافظ

بقيت الأسهم مهيمنة بحصة 41.5% من سوق إدارة الأصول البريطاني في 2024، لكن الوزن النسبي للأسهم سينخفض تدريجياً مع تعميق تخصيصات الائتمان الخاص والبنية التحتية. الاهتمام القوي بدعم أسعار الفائدة للائتمان الخاص وتسارع خطوط أنابيب الصفقات في مشاريع التحول الطاقوي يوسع ميزة تشتت العائد على الأسواق العامة. الاستراتيجيات متعددة الأصول التي تجمع البنية التحتية المدرجة، وديون الطاقة المتجددة، والأسهم غير المدرجة تناسب ميزانيات مخاطر الأمناء مع الحفاظ على مجموعات سيولة يومية الأسعار. يستمر المدراء في توسيع قنوات الإنشاء، وإقامة أندية الاستثمار المشترك، واعتماد إصدار دفتر الأستاذ الموزع لتقليل دورات التسوية، مما يمنح المتبنين الأوائل ميزة تكلفة هيكلية. من المتوقع أن تنمو الأصول البديلة بمعدل نمو سنوي مركب قدره 15.45%، مما يرفع حصتها من سوق إدارة الأصول البريطاني مع سعي المخططات المؤسسية وDC للحصول على أقساط عدم السيولة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع الشركة: زخم الاستشارات المالية يرتفع

احتفظت البنوك بـ 39.9% من حصة سوق إدارة الأصول البريطاني لعام 2024، مستفيدة من التوزيع المتكامل والاستثمارات المشتركة للميزانية العمومية المحتجزة. ومع ذلك، تسجل شركات الاستشارات المالية أسرع معدل نمو سنوي مركب قدره 14.91% حيث تستفيد من احتياجات التخطيط الشمولي، وتحويلات الثروة بين الأجيال، ونماذج الرسوم الشفافة.

تستخدم البوتيكات الاستشارية سير عمل هجين بشري-رقمي، تجمع بين بناء المحافظ الخوارزمي والإشراف الاستشاري. تعزز البنوك أذرع الاستشارة الداخلية، وتطلق "استشارة موجهة" رقمية تحت هياكل مقيدة، وتشارك في إنشاء LTAFs متعددة الأصول مع شركات التأمين. تبقى الوسطاء-التجار ذات صلة في التداول المتخصص والسندات المهيكلة لكنها تواجه رسوماً رأسمالية مرتفعة وتتحول نحو الاستعانة بمصادر خارجية لوظائف المكتب الخلفي للتركيز على إنشاء العملاء وألفا التنفيذ.

حسب نمط الاستشارة: التكنولوجيا تسرع تبني الروبو

سيطرت الاستشارة البشرية على 93.6% من سوق إدارة الأصول البريطاني في 2024، لكن المقترحات الهجينة تدمج الآن محركات قائمة على الأهداف وتحسين ضريبي آلي، مما يدفع البيع المتقاطع المستمر لمنتجات الحماية والائتمان. من المتوقع أن تسجل الاستشارة الآلية معدل نمو سنوي مركب قدره 20.65%، تنتقل من قاعدة صغيرة نحو القبول السائد. اختارت حصة كبيرة من حسابات DC الجديدة المفتوحة في 2025 واجهة يقودها الروبو، مما يشير إلى راحة متزايدة مع التوصيات الخوارزمية.

تطرح مدراء الأصول الكبار مكدسات روبو ذات علامة بيضاء للمستشارين المستقلين، تعزز الحجم وتعمق اختراق الصناديق. المراجعات التنظيمية للمحيط توضح أن الاستشارة المبسطة مسموحة ضمن ضمانات محكومة، مما يعطي اللاعبين الرقميين مجالاً لتقديم استشارة مقيدة دون انتهاك قواعد الملاءمة الكاملة. يدمج المدراء أيضاً تسجيل ESG في الوقت الفعلي في محركات الروبو لمحاذاة المحافظ مع تسميات SDR وأهداف الاستدامة للعملاء.

حسب نوع العميل: مشاركة التجزئة تتسارع

احتفظت الأصول المؤسسية بـ 73.6% من حصة سوق إدارة الأصول البريطاني لعام 2024، مؤسسة على تفويضات المعاشات التقاعدية والتأمين والسيادية. أصول التجزئة، ومع ذلك، تنمو بمعدل نمو سنوي مركب قدره 17.87% بسبب توسع أسواق صناديق مباشرة للمستهلك، والاستثمار الجزئي، وتطبيقات تداول الأسهم.

نمو قطاع التجزئة يغير أولويات تصميم المنتجات. يبسط المدراء فئات الأسهم، ويدمجون أكمام سيولة في مركبات السوق الخاص، ويطلقون فئات أسهم رسوم نظيفة منخفضة الفئة. التنظيم الاستشاري يؤكد الآن على تقارير النتائج، مما يغذي الطلب على لوحات التحكم القائمة على الأهداف وعروض معدل العائد الشخصي المتسقة. يستمر المستثمرون المؤسسيون في التنويع إلى ديون الأسواق الناشئة والأصول الحقيقية لمواجهة مخاطر المدة، بينما يتفاوضون أيضاً على شبكات رسوم مربوطة بمقاييس النتائج.

حسب مصدر الإدارة: الاستراتيجيات الخارجية تكتسب زخماً

شكلت التفويضات الداخلية 54.3% من الأصول في 2024، لكن من المتوقع أن تنمو الأصول المفوضة خارجياً بمعدل نمو سنوي مركب قدره 14.27% حيث تدفع قواعد ما بعد بريكسيت استراتيجيات معينة إلى أيرلندا ولوكسمبورغ. تدير الشركات نماذج محور وأشعاع: مكاتب الاستثمار تبقى في لندن أو إدنبرة بينما تتموضع مظلات الصناديق خارجياً للوصول إلى التوزيع الأوروبي الشامل.

الوضوح التنظيمي تحت قانون الخدمات والأسواق المالية 2023 يدمج أهداف النمو والقدرة التنافسية، مشجعاً هيئة السلوك المالي على قبول الاعتراف بالصناديق الخارجية وتبسيط نظام الصناديق الخارجية. يزن المدراء توفير التكلفة مقابل التزامات الحوكمة، غالباً ما يستخدمون مجالس إدارة ثنائية الاختصاص وتقارير موحدة للحفاظ على ثقة المستثمرين.

التحليل الجغرافي

تحتفظ لندن بهيمنتها، تستضيف أكثر من 1100 شركة معتمدة وتمثل حصة كبيرة من إجمالي الأصول المُدارة الأوروبية[4]European Fund and Asset Management Association, "Asset Management Report 2024," efama.org. تجتذب المراكز الإقليمية الخدمات المشتركة وفرق الاستثمار، حيث تغذي إدنبرة بوتيكات الأسهم النشطة وتوسع برمنغهام مراكز المكتب الأوسط المرتبطة بشركات التأمين الكبيرة. ارتفعت حصة سوق إدارة الأصول البريطاني في اسكتلندا حيث ينوع المدراء الرئيسيون ملفات المخاطر التشغيلية خارج العاصمة.

تنبع حصة كبيرة من الأصول المُدارة من عملاء خارجيين، مما يحمي المملكة المتحدة من تقلبات الاقتصاد الكلي المحلي ويعزز وصول الاسترليني العالمي كعملة تسوية. ترتفع التفويضات المعينة من آسيا والخليج، تركز على ديون البنية التحتية والعقارات الخاصة التي تتماشى مع مجمعات رؤوس الأموال طويلة الأفق. تبقى هياكل الصناديق البريطانية جذابة رغم احتكاكات بريكسيت بفضل القانون الإنجليزي والخدمات المهنية العميقة والقوى العاملة ثنائية اللغة.

السياسة الحكومية تقرن الآن طموحات التصدير مع تنشيط السوق المحلي. الإصلاحات لقواعد الإدراج، وساعات تداول السوق الثانوية، وإصدار الأصول الرقمية تهدف لوقف انزلاق رسملة سوق الأسهم العامة. في الوقت نفسه، تقدم بيئة الاختبار للأوراق المالية الرقمية مساحة اختبار لتسوية البلوك تشين، مما يقلل على الأرجح تكاليف ما بعد التداول ويعزز القدرة التنافسية. هذه المبادرات تدعم مسار نمو متوازن عبر القطاعات الواردة والمحلية.

المشهد التنافسي

يعكس سوق إدارة الأصول البريطاني هيكل قضيب الحديد: لاعبون بحجم عالمي في طرف وبوتيكات متخصصة في الطرف الآخر. يحتفظ المدراء الأوائل معاً بجزء كبير من إجمالي الأصول المُدارة، بينما تنافس ذيل طويل من المتخصصين في استراتيجيات متخصصة. يستفيد قادة الحجم من خبرة تصنيع المؤشرات، والبيع المتقاطع لحلول المخاطر، وقدرات علوم البيانات للحفاظ على هوامش التشغيل في مواجهة ضغط الرسوم.

يركز مدراء البوتيك على الاستراتيجيات الموضوعية، والأسهم النشطة المركزة، والاستثمار المؤثر، متمايزين من خلال عمليات عالية الإقناع. اعتمد عدة منهم الترميز لتوزيع الصناديق الدقيقة بكفاءة، مما يمكن من الوصول القابل للتوسع دون تخفيف تركيز الأداء. تتابع البيوت متوسطة الحجم عمليات استحواذ مكملة لتعميق مهارات الأصول الخاصة وملء فجوات بيانات ESG، كما يتضح من المشتريات الأخيرة لمقدمي تحليلات الاستدامة.

الشراكات التكنولوجية أصبحت استراتيجية بشكل متزايد. حصة كبيرة من مدراء المملكة المتحدة تستعين الآن بمصادر خارجية للوظائف الأساسية مثل منصات إدارة الطلبات أو بحيرات البيانات لمقدمي خدمات عالميين، مما يسمح لموظفي المكتب الأمامي بالتركيز على توليد الألفا. تدعم أدوات الذكاء الاصطناعي تحليل المشاعر، وتوليد السيناريو، والتقارير المخصصة، لكن الإشراف البشري يبقى حاسماً لحوكمة النماذج والشهادة التنظيمية. تستقر نسب التكلفة إلى الدخل مع تقدم هجرات السحاب وغروب الأنظمة الموروثة.

رواد صناعة إدارة الأصول البريطانية

-

Legal & General Investment Management

-

Insight Investment

-

Schroders

-

Aviva Investors

-

M&G Investments

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت Future Growth Capital صناديق Schroders Future Growth Capital UK and Global Private Assets LTAFs، تستهدف عائد سنوي 10% بعد الرسوم.

- مارس 2025: قدمت Legal & General صندوق أسواق خاصة متنوع ضمن WorkSave Mastertrust، والذي يحتفظ الآن بـ 27.12 مليار جنيه استرليني عبر 1.88 مليون عضو.

- ديسمبر 2024: تجاوز صندوق Aviva's My Future Focus الـ 2 مليار جنيه استرليني في الأصول غير المدرجة، موسعاً التعرض للبنية التحتية والأسهم الخاصة.

- أغسطس 2024: أكدت هيئة السلوك المالي أن إفصاحات SDR على مستوى المنتج ستبدأ للشركات التي تتجاوز 50 مليار جنيه استرليني من الأصول المُدارة من ديسمبر 2025.

نطاق تقرير سوق إدارة الأصول البريطاني

إدارة الأصول هي ممارسة زيادة إجمالي الثروة مع الوقت عبر اقتناء وصيانة وتداول الاستثمارات التي لديها إمكانية للنمو في القيمة. يتم تقسيم سوق إدارة الأصول في المملكة المتحدة حسب فئة الأصول (الأسهم، الدخل الثابت، العقارات، النقد، أخرى)، وحسب نوع العميل (التجزئة، الخاص، المستثمرون المؤسسيون والأنواع الفرعية ضمن المستثمرين المؤسسيين). يقدم التقرير أحجام السوق والتوقعات لسوق إدارة الأصول في المملكة المتحدة بالقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الأسهم |

| الدخل الثابت |

| الأصول البديلة |

| فئات الأصول الأخرى |

| الوسطاء-التجار |

| البنوك |

| شركات الاستشارات المالية |

| أنواع الشركات الأخرى |

| الاستشارة البشرية |

| الاستشارة الآلية |

| التجزئة |

| مؤسسي |

| خارجي |

| داخلي |

| حسب فئة الأصول | الأسهم |

| الدخل الثابت | |

| الأصول البديلة | |

| فئات الأصول الأخرى | |

| حسب نوع الشركة | الوسطاء-التجار |

| البنوك | |

| شركات الاستشارات المالية | |

| أنواع الشركات الأخرى | |

| حسب نمط الاستشارة | الاستشارة البشرية |

| الاستشارة الآلية | |

| حسب نوع العميل | التجزئة |

| مؤسسي | |

| حسب مصدر الإدارة | خارجي |

| داخلي |

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو معدل النمو المتوقع لسوق إدارة الأصول البريطاني بين 2025 و2030؟

من المتوقع أن يسجل سوق إدارة الأصول البريطاني معدل نمو سنوي مركب قدره 13.4%، ليتوسع من 12.22 تريليون دولار أمريكي في 2025 إلى 22.92 تريليون دولار أمريكي بحلول 2030.

أي فئة أصول تنمو بأسرع؟

الأصول البديلة، بما في ذلك الائتمان الخاص والبنية التحتية والأسهم غير المدرجة، من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 15.45% حتى 2030.

ما تأثير نظام LTAF على استثمار المعاشات التقاعدية؟

إطار LTAF يفتح مخططات المساهمة المحددة للأصول غير السائلة، مما يسمح لمقدمي المعاشات التقاعدية بتخصيص ما لا يقل عن 5% من الصناديق الافتراضية للأسواق الخاصة بحلول 2030.

لماذا الترميز مهم لمدراء الأصول؟

هياكل الصناديق المرمزة تقلل أوقات التسوية، وتمكن التعامل على مدار الساعة طوال أيام الأسبوع، وتخفض تكاليف التشغيل، مما يدعم الحجم ويعزز تجربة العملاء.

كيف تؤثر ضغوط الرسوم على دمج الصناعة؟

استمرار انخفاض رسوم العناوين في المنتجات السلبية يدفع عمليات الاندماج والتحالفات الاستراتيجية حيث يسعى المدراء لاقتصاديات الحجم والقدرات المتمايزة.

ما مدى أهمية التفويضات الخارجية للمدراء البريطانيين؟

يشكل العملاء الخارجيون حصة كبيرة من إجمالي الأصول تحت الإدارة، مما يبرز وصول التوزيع العالمي للمملكة المتحدة ويحمي المملكة المتحدة من تقلبات الاقتصاد الكلي المحلي.

آخر تحديث للصفحة في: