حجم وحصة سوق تغليف الأغذية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 400.08 مليار دولار أمريكي |

| حجم السوق (2030) | 515.06 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.47% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تغليف الأغذية من قبل مردور إنتليجنس

وصل حجم سوق تغليف الأغذية إلى 380.38 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم بمعدل نمو سنوي مركب قدره 5.47%، مما يرفع الإيرادات إلى 496.52 مليار دولار أمريكي بحلول عام 2030. يقوم التوسع على التحضر السريع في آسيا والمحيط الهادئ، والاهتمام التنظيمي الأقوى بالمحتوى المعاد تدويره عبر أمريكا الشمالية وأوروبا، والتحول المستمر بين مالكي العلامات التجارية العالمية نحو الأشكال المرنة الفعالة من حيث المواد. يستفيد المصنعون أيضاً من الاستثمارات في البنية التحتية للسلسلة الباردة التي توسع نطاق وصول التجزئة للأطعمة المبردة والمجمدة، بينما تعيد اتجاهات الترقية إحياء الطلب على الزجاج وتشجع اعتماد تقنيات الحاجز العالي القادرة على دعم ادعاءات الملصق النظيف. من جانب العرض، تظل العلاقات المباشرة مع العملاء الطريق المهيمن للوصول إلى السوق؛ ومع ذلك، فإن متخصصي لوجستيات التجارة الإلكترونية يسرعون امتصاص القنوات غير المباشرة التي تخدم معالجات الأغذية الصغيرة والمتوسطة الحجم. نشاط الاندماج بين المحولات الرائدة يعيد تشكيل الحدود التنافسية من خلال تجميع البحث والتطوير وأصول إعادة التدوير وبصمات التوزيع العالمية.

النقاط الرئيسية للتقرير

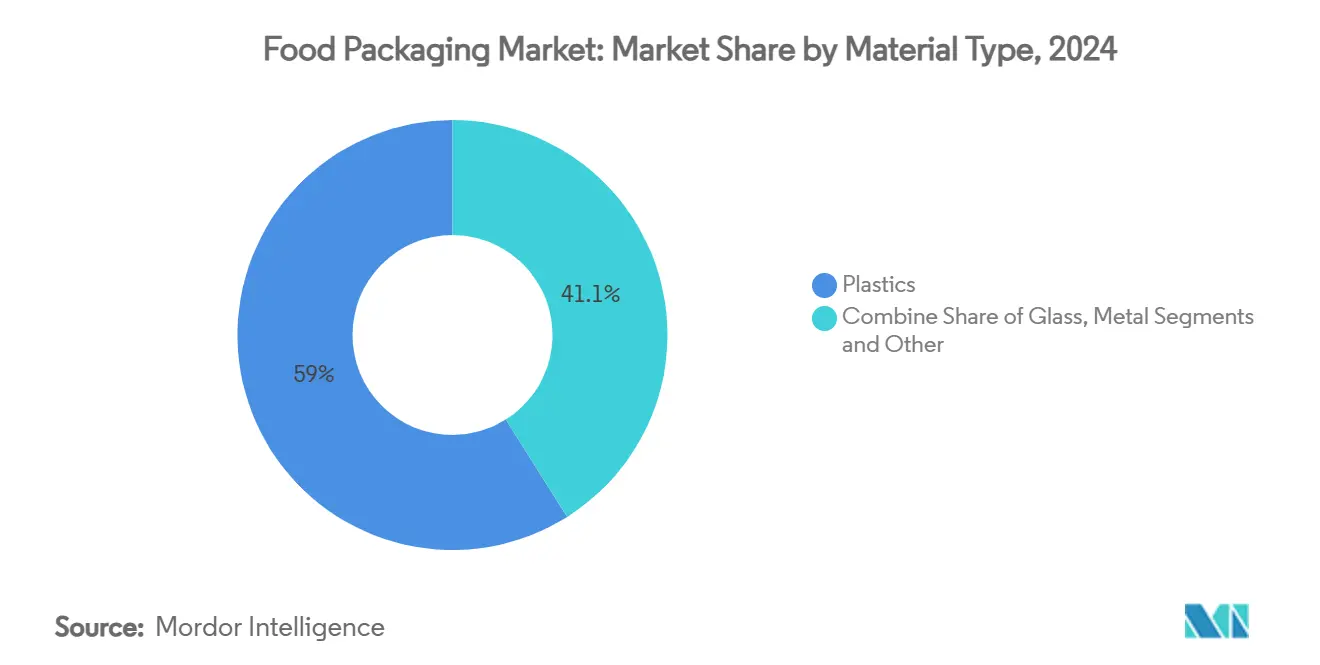

- حسب المادة، استحوذ البلاستيك على 58.95% من الإيرادات في عام 2024؛ من المقرر أن يسجل الزجاج أسرع معدل نمو سنوي مركب بنسبة 7.43% حتى عام 2030.

- حسب تنسيق التغليف، استحوذت الحلول المرنة على 56.54% من الحصة في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 6.43%.

- حسب نوع المنتج، استحوذت الأكياس على 35.76% من الحصة في عام 2024 وسترتفع بمعدل نمو سنوي مركب قدره 8.75% إلى عام 2030.

- حسب التقنية، تصدر تغليف الجو المعدل بحصة 32.54% في عام 2024، بينما من المتوقع أن تحقق الأنظمة المعقمة أعلى معدل نمو سنوي مركب بنسبة 8.98%.

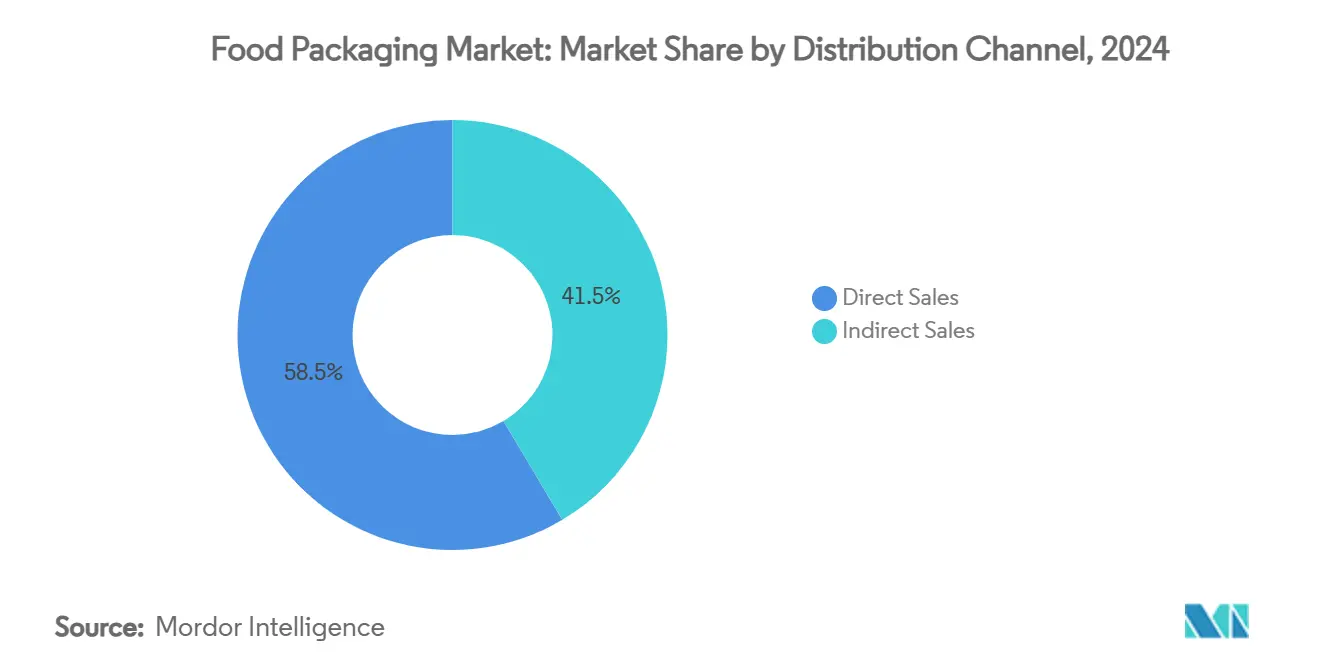

- حسب قناة التوزيع، مثلت المبيعات المباشرة 58.53% من الحصة في عام 2024؛ الطرق غير المباشرة تتقدم بمعدل نمو سنوي مركب قدره 6.77% مع توسع التجارة الإلكترونية للوصول.

- حسب التطبيق، استحوذت منتجات الدواجن واللحوم على 28.42% من الحصة في عام 2024، بينما من المتوقع أن تسجل الوجبات الجاهزة أسرع معدل نمو سنوي مركب بنسبة 7.86%.

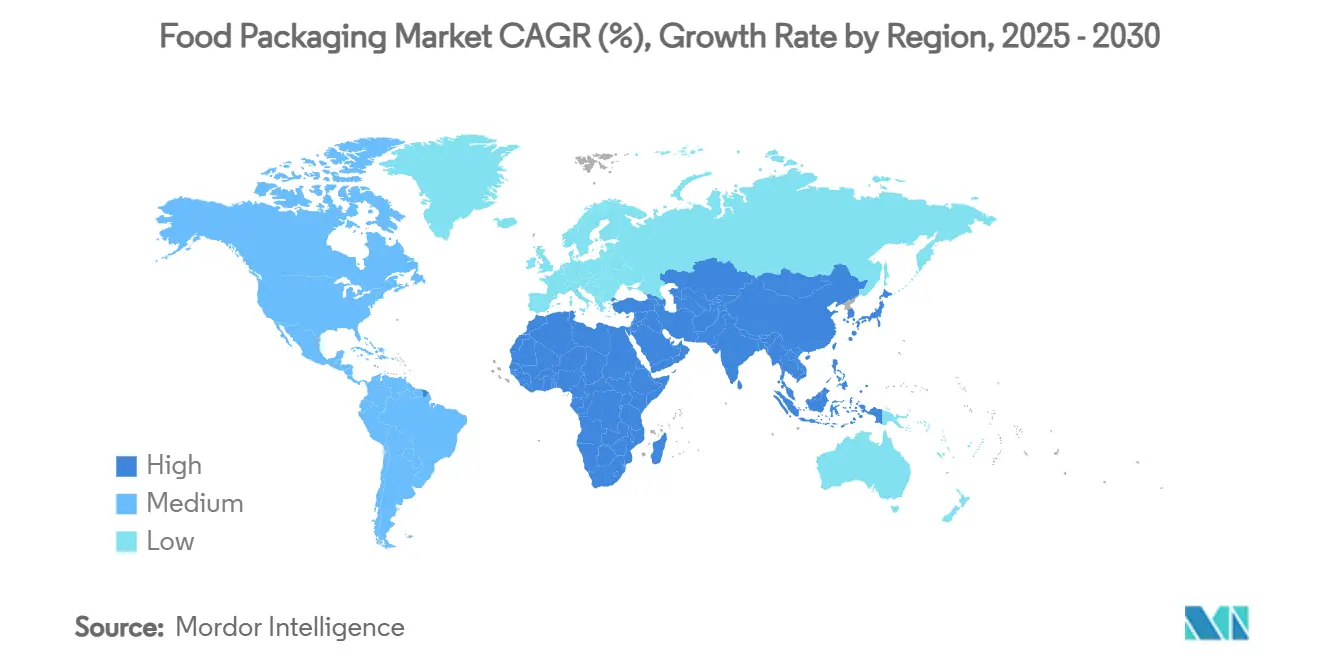

- حسب المنطقة، تصدرت آسيا والمحيط الهادئ بـ 41.23% من حصة سوق تغليف الأغذية في عام 2024، بينما من المتوقع أن ترتفع نفس المنطقة بمعدل نمو سنوي مركب قدره 8.65% إلى عام 2030.

اتجاهات ورؤى سوق تغليف الأغذية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تسارع نمو تجارة التجزئة الملائمة الحضرية عبر آسيا | +1.2% | آسيا والمحيط الهادئ الأساسية، امتداد إلى الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| الدفع التشريعي للمحتوى المعاد تدويره لما بعد الاستهلاك في أمريكا الشمالية | +0.8% | أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ 2 سنوات) |

| توسع خدمات أطقم الوجبات المباشرة للمستهلك في أوروبا | +0.6% | أوروبا، توسع إلى أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| ارتفاع الطلب على المأكولات البحرية الجاهزة للأكل في اليابان | +0.4% | اليابان، توسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| بناء السلسلة الباردة في أفريقيا جنوب الصحراء | +0.3% | أفريقيا جنوب الصحراء | المدى الطويل (≥ 4 سنوات) |

| الطباعة الرقمية للوحدات قصيرة المدى في أمريكا اللاتينية | +0.2% | أمريكا اللاتينية، توسع عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسارع نمو تجارة التجزئة الملائمة الحضرية عبر آسيا يقود الطلب على العبوات الفردية

الهجرة السريعة إلى المناطق الحضرية في الصين والهند وجنوب شرق آسيا تقصر دورات التسوق وتزيد الطلب على عبوات الأطعمة المتحكم فيها بالحصص. المتاجر المريحة تصل الآن إلى أحياء وسط المدينة الكثيفة حيث مساحة التبريد محدودة، مكافأة العلامات التجارية التي تقدم خيارات فردية خفيفة الوزن قادرة على توصيل النضارة والحد من هدر الطعام. المستهلكون الشباب العاملون يقدرون أيضاً قابلية النقل، مما يدفع المعالجات لإعادة تصميم وحدات حفظ المخزون القديمة إلى أكياس قابلة للإغلاق أو أكواب مشكلة حرارياً تحقق نقاط أسعار متميزة. الدفع نحو أشكال التنقل يعزز تحول سوق تغليف الأغذية نحو المرونات المحسنة بالحاجز والبلاستيك الصلب رفيع المقياس الذي يلبي أهداف مدة الصلاحية. انخفضت الاستثمارات في خطوط التعبئة صغيرة البصمة بما يصل إلى 18% لكل وحدة منذ عام 2024، مما يقلل الحواجز أمام معبئات المنطقة ويسرع تنويع الأشكال.

الدفع التشريعي للمحتوى المعاد تدويره لما بعد الاستهلاك في تغليف الأغذية في أمريكا الشمالية

التفويضات على مستوى الولاية مثل قانون كاليفورنيا SB 54 وحصة المحتوى المعاد تدويره في مين تشدد إمدادات PCR المناسب للطعام، مما يرفع علاوات الراتنج إلى 15-20% فوق PET البكر في أوج الأرباع. لذلك يوقع مالكو العلامات التجارية اتفاقيات الشراء متعددة السنوات مع معيدي التدوير ويستثمرون مشتركين في قدرة الفرز لضمان أمان المواد الخام. موردو المعدات يبلغون عن ارتفاع 26% في طلبيات أنظمة البثق والترشيح التي يمكنها معالجة نسب PCR أعلى دون المساومة على الوضوح. التشريع يحفز أيضاً إعادة تصميم الملصقات التي تبرز المحتوى المعاد تدويره، متجاوبة مع المستهلكين الذين يساوون بشكل متزايد بين استخدام PCR ومسؤولية العلامة التجارية. رسوم EPR التي تتراوح من 192 دولار أمريكي للطن للزجاج إلى 423 دولار أمريكي للطن للبلاستيك يتم استيعابها في نماذج التكلفة طويلة المدى، مما يسرع اعتماد الصفائح المرنة أحادية المادة المتوافقة مع إعادة التدوير على الرصيف. [1]Association of Plastic Recyclers, "Recycled Plastic Content Requirements Are Here and More Are Coming Soon. Here Is What You Need to Know," plasticsrecycling.org

التوسع السريع لخدمات أطقم الوجبات المباشرة للمستهلك في أوروبا يتطلب تغليف مستقر حرارياً قابل للتخصيص

مشغلو أطقم الوجبات بالاشتراك في ألمانيا وفرنسا ودول الشمال يتجاوزون التوزيع المبرد التقليدي من خلال نشر شاحنات عالية العزل تدمج عبوات تغيير المرحلة المناسبة للمتطرفات الموسمية. أوقات التسليم 24-48 ساعة من التجميع إلى عتبة الباب تجبر على حلول صلبة هيكلياً تحمل التعامل مع الطرود مع توفير مساحة عقارية للعلامة التجارية للقوائم الشخصية. الطباعة الرقمية تسهل رسوماً بحجم الدفعة الواحدة التي تعزز ولاء العملاء، وأحجام الاشتراك المتوقعة تبرر الاستثمارات في الأتمتة المصممة لأبعاد أطقم الوجبات. موردو المواد يحسنون الوسائد الخالية من الرغوة باستخدام السليلوز والمركبات المعدنية التي تحد من التخلص في مدافن النفايات وتلبي معايير القابلية للتحلل. بشكل عام، القطاع يوجه رفع إضافي 0.6% لمعدل النمو السنوي المركب إلى سوق تغليف الأغذية الأوسع من خلال خلق طلب على عبوات ثانوية مخصصة كانت هامشية قبل خمس سنوات فقط.

الزيادة في الطلب على المأكولات البحرية الجاهزة للأكل في اليابان تغذي اعتماد أكياس التعقيم عالية الحاجز

الشيخوخة في السكان وارتفاع حصة الأسر المكونة من شخص واحد حفزا تحولاً من المأكولات البحرية المبردة نحو الوجبات مستقرة الرف. الأكياس القابلة للتعقيم، المجهزة بأغشية مطلية بأكسيد الألمنيوم، توفر تخزيناً محيطاً لمدة تصل إلى 12 شهراً مع الحفاظ على الأومامي والملمس المقدر من قبل المستهلكين اليابانيين. المعالجون يحدثون خطوط التعقيم الدوارة لتشغيل صفائح متغيرة السماكة تقطع أوقات الدورة بـ 9%. العلامات التجارية تستفيد من واجهات الأكياس لسرد الوصفات، مدعومة موقع السعر المتميز وسط أحجام المأكولات البحرية الإجمالية الراكدة. ترويج الحكومة لإمكانية تتبع الصيد إلى المائدة يقود بشكل أكبر حلول الترميز المدمجة في مواد الأكياس، ربط المتسوقين ببيانات الحصاد عبر مسح QR. [2]U.S. Department of Agriculture, "Food Processing Ingredients Annual," usda.gov

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توجيه الاتحاد الأوروبي للبلاستيك أحادي الاستخدام يرفع التكاليف للمرونات متعددة الطبقات | -0.9% | أوروبا، توسع عالمي | المدى القصير (≤ 2 سنوات) |

| التقلب في أسعار الراتنج المعاد تدويره | -0.7% | عالمي، حاد في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| البنية التحتية المحدودة للتحلل الصناعي في آسيا والمحيط الهادئ | -0.5% | آسيا والمحيط الهادئ الأساسية | المدى الطويل (≥ 4 سنوات) |

| مخاوف السلامة من الهجرة للكرتون المعاد تدويره في الأطعمة عالية الدهون | -0.3% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

توجيه الاتحاد الأوروبي للبلاستيك أحادي الاستخدام يرفع تكاليف الامتثال للهياكل المرنة متعددة الطبقات

لائحة التغليف ونفايات التغليف الأوروبية تفرض على جميع عبوات المستهلكين المباعة بعد عام 2028 تحقيق إمكانية إعادة التدوير القابلة للإثبات، مما يفرض نفقات إعادة تصميم شديدة على المحولات التي تعتمد على صفائح PET-PE أو PA-PE. الانتقال إلى هياكل البولي بروبيلين أو البولي إيثيلين أحادية المادة يرفع تكلفة المواد الخام بما يصل إلى 14% بسبب ترقيات طلاء الحاجز واختبارات التوافق مع فكي الإغلاق الحاليين. مرافق الفرز يجب أن تدمج أيضاً أجهزة استشعار الأشعة تحت الحمراء القريبة القادرة على تمييز الصفائح الجديدة، استثمار تكافح البلديات الصغيرة لتبريره. المصنعون الذين لا يستطيعون إطفاء إعادة التصميم عبر أحجام عالمية معرضون لخطر التنازل عن مساحة الرفوف في الاتحاد الأوروبي لأقران أكبر مع خطوط أنابيب البحث والتطوير الأعمق.[3]European Parliament, "Packaging and packaging waste," europarl.europa.eu

التقلب في أسعار الراتنج المعاد تدويره يقوض القدرة التنافسية للتكلفة للأشكال المستدامة

ارتفعت أسعار R-PET و R-PE المناسبة للطعام بنسبة 30-40% خلال أرباع منفردة في عام 2024، مدفوعة بتقلبات طلب المشروبات وقيود التصدير. مثل هذه التقلبات تتآكل هوامش الربح للمحولات الملتزمة بعتبات PCR الإلزامية، مما يدفع البعض للتحوط من خلال تراكم المخزون الذي يربط رأس المال العامل. مالكو العلامات التجارية العالمية يواجهون التقلب بالاستثمار في خطوط الغسيل المتكاملة عمودياً، لكن إضافات القدرة تتأخر عن الطلب بـ 18-24 شهراً. عدم اليقين يؤخر طرح منصات الأكياس القابلة لإعادة التدوير ويعرقل التقدم نحو أهداف الاستدامة المعلنة علناً.

تحليل القطاعات

حسب نوع المادة: البلاستيك يحتفظ بالحجم بينما الزجاج يتسارع

ولد البلاستيك أعلى إيرادات، حاملاً 58.95% من حصة سوق تغليف الأغذية في عام 2024 بسبب التنوع ومزايا التكلفة. من حيث القيمة، من المتوقع أن يتقدم حجم سوق تغليف الأغذية للبلاستيك بمعدل نمو سنوي مركب قدره 5.1% بعد عام 2025 مع دخول البولي بروبيلين الدائري الحيوي و PET المعاد تدويره كيميائياً نطاق تجاري. الزجاج، رغم شغله قاعدة أصغر، سينمو 7.43% سنوياً، مدفوعاً بالمشروبات المتميزة والصلصات التي تستفيد من ادعاءات إعادة التدوير اللانهائية.

النمو في الكرتون يتماشى مع التجارة الإلكترونية وطلب الشحن المموج، بينما المعادن تحافظ على أدوار متخصصة في الوجبات المعلبة من خلال ابتكار تخفيف الوزن. عبر جميع المواد، الحوافز التنظيمية لإمكانية إعادة التدوير وظهور أنظمة الإرجاع بوديعة تؤثر على اختيارات العلامات التجارية. قرارات استبدال المواد تزن البصمات الكربونية بجانب التكلفة بشكل متزايد، مدفوعة المعالجات نحو هياكل أحادية المادة متوافقة مع تيارات إعادة التدوير الخاصة بالمنطقة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تنسيق التغليف: هيمنة المرن مبنية على الكفاءة

استحوذت الحلول المرنة على 56.54% من السوق الإجمالي في عام 2024 وستتقدم بمعدل نمو سنوي مركب قدره 6.43% حتى عام 2030. أكياس الوقوف، لفائف التدفق والأكياس الوسادة تقلل وزن الشحن بما يصل إلى 70% مقارنة بالخيارات الصلبة المقارنة، مدعومة أهداف الاستدامة للتجار. نتيجة لذلك، من المتوقع أن يصل حجم سوق تغليف الأغذية للأشكال المرنة إلى 300 مليار دولار أمريكي خلال نافذة التوقعات.

البلاستيك الصلب وبرطمانات الزجاج والعلب المعدنية تبقى لا غنى عنها حيث سلامة المنتج ودليل العبث هما الأهم. المحولون يمددون صلة الصلب من خلال نشر تقنيات الملصق داخل القالب التي تقدم رسوماً بزاوية 360 درجة بدون خطوات تطبيق لاحقة. اختيار الشكل المستقبلي سيدور على إمكانية إعادة التدوير الميكانيكية وجاهزية البنية التحتية وأهداف السرد الخاصة بالعلامة التجارية.

حسب نوع المنتج: الأكياس تضع الوتيرة

في عام 2024 استحوذت الأكياس على 35.76% من إيرادات الفئة ومن المتوقع أن ترتفع 8.75% سنوياً، مما يعكس قبول الأسر المرتفع عبر الوجبات الخفيفة الجافة والصلصات وأطعمة الأطفال. أكياس الوقوف متعددة الطبقات تستوعب منزلقات الإغلاق، مسهلة التحكم بالحصة والاستخدام المتكرر. الزجاجات والبرطمانات تحتفظ بالحصة في المشروبات المحيطة والمواد القابلة للدهن، مدعومة بميزات التعامل المريح.

العلب تؤمن موطئ قدم قوي في طعام الحيوانات الأليفة والمأكولات البحرية بسبب القوة ومعدلات إعادة التدوير 100% فوق 70% في أوروبا. الصناديق المموجة تستمر كتغليف ثانوي وثالثي لشحنات البقالة عبر الإنترنت المتنامية. تطوير الأكياس يتركز الآن على صفائح PE أحادية عالية الحاجز تستهدف إعادة التدوير على الرصيف دون المساومة على حماية بخار الماء.

حسب التقنية: الأنظمة المعقمة تسد الفجوة على MAP

ساهم تغليف الجو المعدل بـ 32.54% من الإيرادات في عام 2024 من خلال التطبيق في المنتجات الطازجة واللحوم والمخابز. المعالجة المعقمة، مع ذلك، من المتوقع أن تحقق أعلى معدل نمو سنوي مركب 8.98%، مضيقة فجوة الحصة بحلول 2030 مع استفادة منتجات الألبان وحليب النباتات والصلصات من لوجستيات المحيط. حصة سوق تغليف الأغذية المحتفظ بها بواسطة خطوط التعقيم تتحسن بسبب انخفاضات في استخدام المواد الكيميائية المعقمة واستهلاك الطاقة.

المعالجة عالية الضغط تبقى محصورة في عصائر ووجبات جاهزة متميزة لكنها تستفيد من تفضيلات الملصق النظيف المتنامية. التعقيم يبقى حيوياً في الوجبات الإقليمية المفضلة للبروتينات مستقرة الرف، مع مرونة الكيس تسمح اختراق حرارة أسرع وتقليل أوقات الطبخ مقابل العلب.

حسب قناة التوزيع: الطرق غير المباشرة تكتسب زخماً

استحوذت المبيعات المباشرة على 58.53% من الإيرادات في عام 2024، مما يعكس اتفاقيات الإمداد المتكاملة بين المحولات العالمية ومجموعات الطعام متعددة الجنسيات. القنوات غير المباشرة، بما في ذلك الموزعون المتخصصون والأسواق عبر الإنترنت، ستنمو أسرع بمعدل نمو سنوي مركب قدره 6.77% مع سعي العلامات التجارية الصغيرة للمرونة في طلبيات الحجم المنخفض. رقمنة المشتريات تقلل تكاليف البحث، مشجعة المحولات الإقليمية لعرض الكتالوجات على منصات B2B التي تطابق المشترين مع المخزون القريب.

للمحولات، التوسع غير المباشر يوفر سبيلاً لتنعيم استخدام القدرة وتقديم محافظ مستدامة لمنتجي الأطعمة العضوية المتخصصة. لكن توفير الخدمة التقنية يبقى حاسماً، مما يعني أن الانتقال الكامل بعيداً عن المبيعات المباشرة غير محتمل في المدى المتوسط.

حسب التطبيق: اللحوم تحكم لكن الوجبات الجاهزة تتزايد

استحوذ تغليف الدواجن واللحوم الحمراء على 28.42% من الإيرادات في عام 2024 بفضل متطلبات مدة الصلاحية الصارمة ومعايير سلامة المستهلك. عبوات جلد الفراغ وأطباق MAP تهيمن، مدعومة باعتماد أغشية أغطية سهلة النزع التي تساعد رؤية المنتج. من المتوقع أن تبقى حصة سوق تغليف الأغذية المسيطرة عليها اللحوم فوق 25% حتى عام 2030 رغم استبدال البروتين النباتي.

الوجبات الجاهزة والأطعمة المريحة من المتوقع أن تسجل معدل نمو سنوي مركب قدره 7.86%، مدفوعة بأنماط الحياة الحضرية والطلب على حصص جاهزة للميكروويف. أكمام الكرتون القابلة للإعادة الاستخدام مجتمعة مع أطباق CPET توضح استراتيجيات المواد الهجينة التي تعزز ملفات استدامة العلامة التجارية. الاستخدامات المتنامية الأخرى تشمل مشروبات الألبان المعززة وعبوات وجبات المنتجات الخفيفة وحلول الحاجز العالي للمأكولات البحرية، كل منها يشكل أولويات البحث والتطوير المستقبلية.

التحليل الجغرافي

ولدت آسيا والمحيط الهادئ 41.23% من الإيرادات العالمية في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 8.65% حتى عام 2030، مدفوعة بارتفاع الدخول وتوسع السلسلة الباردة وزيادة في تجارة التجزئة المنظمة. حجم الصين يوفر جذباً كبيراً لموردي البوليمر، بينما حوافز الحكومة الهندية لحدائق الطعام تحفز الطلب المحلي على أشكال الكرتون والأكياس والـ PET الصلب. اليابان وكوريا الجنوبية تركزان على الترقية والزجاج القابل لإعادة التدوير، بينما دول جنوب شرق آسيا تعتمد بسرعة المرونات خفيفة الوزن لمواجهة ارتفاع تكاليف الشحن. على مستوى المنطقة، من المتوقع أن يتجاوز حجم سوق تغليف الأغذية 200 مليار دولار أمريكي بحلول عام 2030، مما يعكس نمو الأغذية الزراعية الموجه للتصدير وترقيات الاستهلاك المحلي.

أمريكا الشمالية تحتل المرتبة الثانية في القيمة، مدعومة بفئات الأطعمة المعبأة الناضجة والقيادة في تنظيم PCR. الولايات المتحدة في المقدمة لتجارب المواد النباتية وتجارب إعادة التدوير الكيميائية التي تعد بالدائرية القابلة للتطوير. كندا تدعم تطوير القطاع بائتمانات ضريبية لبنية إعادة التدوير التحتية، والمكسيك تستفيد من القرب من تجار التجزئة الأمريكيين من خلال جذب محولات المشاريع المشتركة على طول الحدود. مخططات EPR، المعمول بها في أربع ولايات ومعلقة في عدة أخرى، تحفز تصميم المواد الأحادية ووسم إمكانية إعادة التدوير. مجتمعة، هذه السياسات تدعم معدل نمو سنوي مركب ثابت متوسط الرقم الواحد رغم الاستهلاك الأساسي العالي.

سوق أوروبا يتشكل بواسطة قواعد إيكولوجية صارمة تحت PPWR. ألمانيا والمملكة المتحدة وفرنسا تهيمن على الحجم؛ إيطاليا تقود في ابتكار التصميم للأطباق القابلة للتحلل. مجموعات الإنتاج في أوروبا الشرقية تجذب الاستثمارات من المحولات الغربية التي تسعى للكفاءات في التكلفة. رغم الأعباء التنظيمية، أوروبا تبقى محوراً للمعرفة لأنظمة الإرجاع بوديعة، مؤثرة على السياسة في أمريكا اللاتينية وأفريقيا. بينما النمو يتخلف عن آسيا، القارة تؤمن القيمة من خلال عبوات مستدامة متميزة واعتماد عالي للعلامة المائية الرقمية لفرز النفايات.

المشهد التنافسي

الصناعة تظهر تشتتاً بعد موجة من عمليات الدمج والاستحواذ التي عززت حجم الشركات الحالية وميزانيات الابتكار. شراء أمكور بقيمة 8.4 مليار دولار أمريكي لشركة بيري جلوبال دمج محافظ مرونات متكاملة، منتجاً كياناً بمبيعات سنوية 24 مليار دولار أمريكي وبصمة عالمية عبر 45 دولة. إضافة سونوكو بقيمة 3.9 مليار دولار أمريكي لشركة إيفيوسيس أنتج متخصصاً رائداً في العلب المعدنية مع تآزرات في أسواق الهباء الجوي والمأكولات البحرية، بينما ظهرت سمورفيت ويست روك من ربط عملاق ورقي بقيمة 11.2 مليار دولار أمريكي يضع الشركة لاستغلال تكامل الكرتون.

التركيز الاستراتيجي يميل الآن نحو تطوير الورق المطلي بالحاجز والأغشية القابلة للتحلل والحاويات الصلبة الغنية بـ PCR التي تلبي منحنيات التنظيم المستقبلية. البراءات مثل ورق أداء أمفايبر لأمكور تؤكد السباق للحلول المملوكة التي توفر مقاومة أكسجين عالية وإمكانية إعادة تدوير على الرصيف. في الوقت نفسه، المحولون يستثمرون في إعادة التدوير المغلقة، بما في ذلك مصانع الغسيل المتكاملة عمودياً بالقرب من المراكز الحضرية لضمان مواد خام للـ PCR عالي النقاء.

الداخلون الجدد يركزون على تقنيات متخصصة: شركات ناشئة تسخر رغوات قائمة على الميسيليوم للعزل، ملصقات ذكية ممكنة بالـ IoT التي تتبع امتثال السلسلة الباردة، وأنظمة صلبة جاهزة للإعادة التعبئة لمفاهيم البقالة خالية النفايات. رغم أن حصصها السوقية تبقى صغيرة، صفقات التحالف مع التجار والـ CPGs توفر مسارات للحجم. بشكل عام، الكثافة التنافسية تتركز على سرعة الابتكار المستدام وقيادة التكلفة في مصادر PCR والقدرة على توصيل رسوماً شخصية بسرعة تجارية.

قادة صناعة تغليف الأغذية

-

شركة أمكور المحدودة

-

مجموعة موندي

-

شركة سيلد آير

-

سمورفيت ويست روك

-

شركة سونوكو للمنتجات

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: تيترا باك ومكونات حليب كايوجا أكملت ترقية مصنع ألبان نيويورك بقيمة 270 مليون دولار أمريكي مضيفة خطوط UHT/معقمة

- مايو 2025: بروماك استحوذت على أنظمة DJS، موسعة قدرات الأتمتة لعبوات الطعام التي يمكن التخلص منها.

- مارس 2025: مجموعة فايرش اشترت MCP Performance Plastic للتوسع في سوق تغليف الأغذية الأمريكي بقيمة 55 مليار دولار أمريكي.

- فبراير 2025: مجموعة ميتسا تشاركت مع أمكور لتطوير مشترك لتغليف الأغذية بالألياف المقولبة.

نطاق التقرير العالمي لسوق تغليف الأغذية

يشمل تغليف الأغذية المواد والحاويات المستخدمة لتغليف وحماية وحفظ ونقل وعرض منتجات الطعام. هو أساسي في سلسلة إمداد الطعام لضمان سلامة ونظافة الطعام، وتمديد مدة الصلاحية، والحفاظ على جودة الطعام والراحة ومعلومات المستهلك.

يتم تقسيم سوق تغليف الأغذية حسب نوع المادة (بلاستيك، معدن، زجاج، وورق وكرتون)، نوع التغليف (صلب، شبه صلب، مرن)، نوع المنتج (علب، مخزون ملفوف محول، صندوق مجعد، صندوق مموج، وكرتون مقوى)، التطبيق (منتجات الألبان، منتجات الدواجن واللحوم، الفواكه والخضروات، والمخابز والحلويات) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم). أحجام السوق والتوقعات مقدمة من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| البلاستيك | PET |

| PE (HDPE و LDPE) | |

| PP | |

| بلاستيك آخر | |

| الورق والكرتون | |

| المعدن | |

| الزجاج |

| صلب |

| مرن |

| العلب |

| الزجاجات والبرطمانات |

| الأكياس |

| الصناديق المموجة |

| نوع منتج آخر |

| تغليف الجو المعدل (MAP) |

| التغليف بالتفريغ |

| الملء الساخن |

| المعالجة عالية الضغط (HPP) |

| التعقيم |

| التعقيم |

| المبيعات المباشرة |

| المبيعات غير المباشرة |

| منتجات الألبان |

| منتجات الدواجن واللحوم |

| الفواكه والخضروات |

| المخابز والحلويات |

| المأكولات البحرية |

| الوجبات الجاهزة والأطعمة المريحة |

| الطعام المجمد |

| تطبيق آخر |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| حسب نوع المادة | البلاستيك | PET | |

| PE (HDPE و LDPE) | |||

| PP | |||

| بلاستيك آخر | |||

| الورق والكرتون | |||

| المعدن | |||

| الزجاج | |||

| حسب تنسيق التغليف | صلب | ||

| مرن | |||

| حسب نوع المنتج | العلب | ||

| الزجاجات والبرطمانات | |||

| الأكياس | |||

| الصناديق المموجة | |||

| نوع منتج آخر | |||

| حسب التقنية | تغليف الجو المعدل (MAP) | ||

| التغليف بالتفريغ | |||

| الملء الساخن | |||

| المعالجة عالية الضغط (HPP) | |||

| التعقيم | |||

| التعقيم | |||

| حسب قناة التوزيع | المبيعات المباشرة | ||

| المبيعات غير المباشرة | |||

| حسب التطبيق | منتجات الألبان | ||

| منتجات الدواجن واللحوم | |||

| الفواكه والخضروات | |||

| المخابز والحلويات | |||

| المأكولات البحرية | |||

| الوجبات الجاهزة والأطعمة المريحة | |||

| الطعام المجمد | |||

| تطبيق آخر | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق تغليف الأغذية وكم سرعة نموه؟

السوق يقف عند 380.38 مليار دولار أمريكي في عام 2025 وعلى المسار الصحيح للوصول إلى 496.52 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.47%.

أي منطقة تولد أعلى إيرادات في تغليف الأغذية؟

آسيا والمحيط الهادئ تقود بـ 41.23% من الإيرادات العالمية في عام 2024 وهي أيضاً المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.65% حتى عام 2030.

لماذا تكتسب أشكال التغليف المرنة حصة؟

العبوات المرنة تستخدم مواد أقل، تقطع وزن الشحن بما يصل إلى 70%، وتلبي أهداف استدامة العلامة التجارية، مساعدتها في تأمين 56.54% من الحصة السوقية في عام 2024 ومعدل نمو 6.43%.

أي تقنية تغليف من المتوقع أن تنمو الأسرع؟

المعالجة المعقمة تظهر أعلى زخم مع معدل نمو سنوي مركب متوقع 8.98%، مدفوعة بالطلب على الألبان ومستقرة الرف والمشروبات والصلصات.

كيف تؤثر لوائح أمريكا الشمالية على استخدام المحتوى المعاد تدويره؟

التفويضات مثل قانون كاليفورنيا SB 54 تتطلب مستويات PCR دنيا، دافعة علاوات الراتنج للأعلى بـ 15-20% مقابل PET البكر ومحفزة عقود إمداد طويلة المدى.

أي تحدٍ يطرحه توجيه الاتحاد الأوروبي للبلاستيك أحادي الاستخدام على المرونات متعددة الطبقات؟

اللائحة تجبر إعادة تصميم إلى هياكل أحادية المادة قابلة لإعادة التدوير، رافعة تكاليف الإنتاج بما يصل إلى 14% ومشددة الجداول الزمنية للامتثال إلى عام 2028.

آخر تحديث للصفحة في: