حجم وحصة سوق المركبات البحرية غير المأهولة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

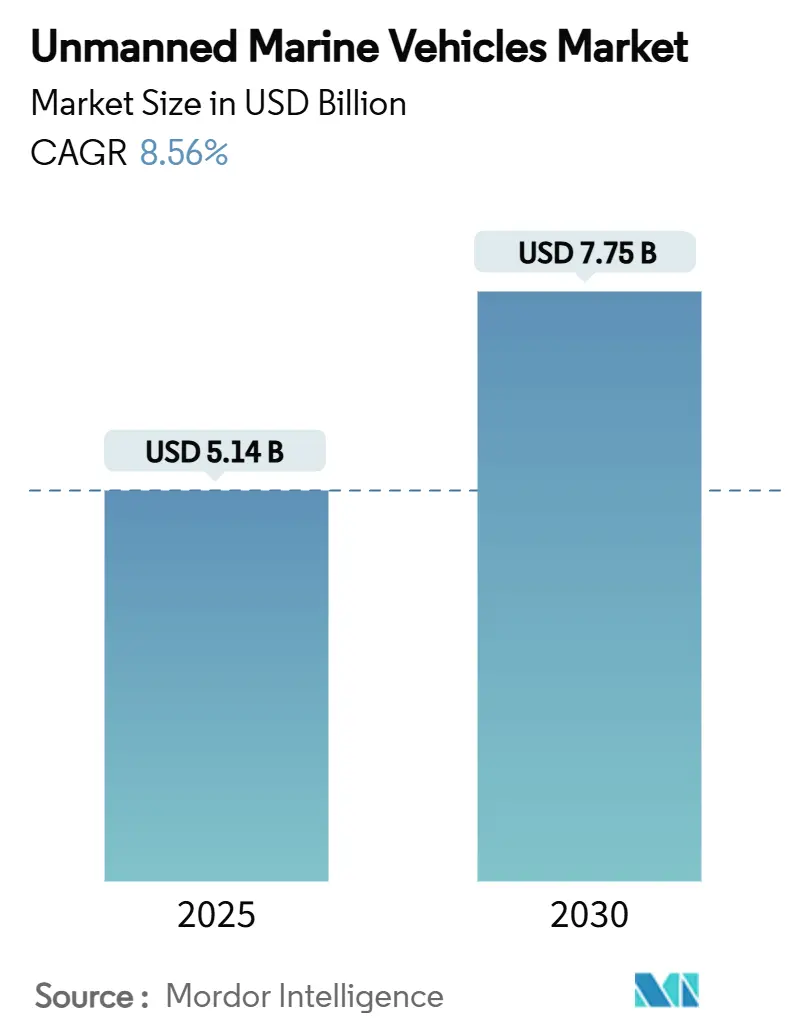

| حجم السوق (2025) | 5.14 مليار دولار أمريكي |

| حجم السوق (2030) | 7.75 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.56% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق المركبات البحرية غير المأهولة من قِبل Mordor Intelligence

يُقدر حجم سوق المركبات البحرية غير المأهولة بـ 5.14 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 7.75 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 8.56%. برامج التحديث البحري المتزايدة، والبصمة المتوسعة لطاقة البحار، والطلب المتزايد على جمع البيانات المحيطية المستمرة تدعم مسار النمو هذا. تتحول المنصات غير المأهولة من أدوات تجريبية إلى أصول لا غنى عنها تمدد نطاق وصول القوات الدفاعية، وتخفض تكاليف التفتيش لمشغلي النفط والغاز والرياح، وتوسع نطاق مهام المناخ طويلة المدى. نقاط التوتر الجيوسياسية المتزايدة تحفز شراء الأنظمة تحت الماء الخفية، بينما تفويضات الاستدامة تسرع التحول نحو قطارات الطاقة منخفضة الانبعاثات. الشركات الناشئة المدعومة برأس المال المخاطر تحقن ثقافة التكرار السريع في مجال يهيمن عليه كبار الدفاع، مما يمكّن دورات نماذج أولية أسرع ويقود دفاتر الطلبات ذات الأرقام المزدوجة للمراكب الأصغر القادرة على العمل في أسراب. المشاركون في النظام البيئي ينظرون بشكل متزايد إلى البرمجيات-خوارزميات الاستقلالية ومحركات دمج البيانات كالعامل المميز الحاسم لأساطيل الجيل القادم.

النقاط الرئيسية للتقرير

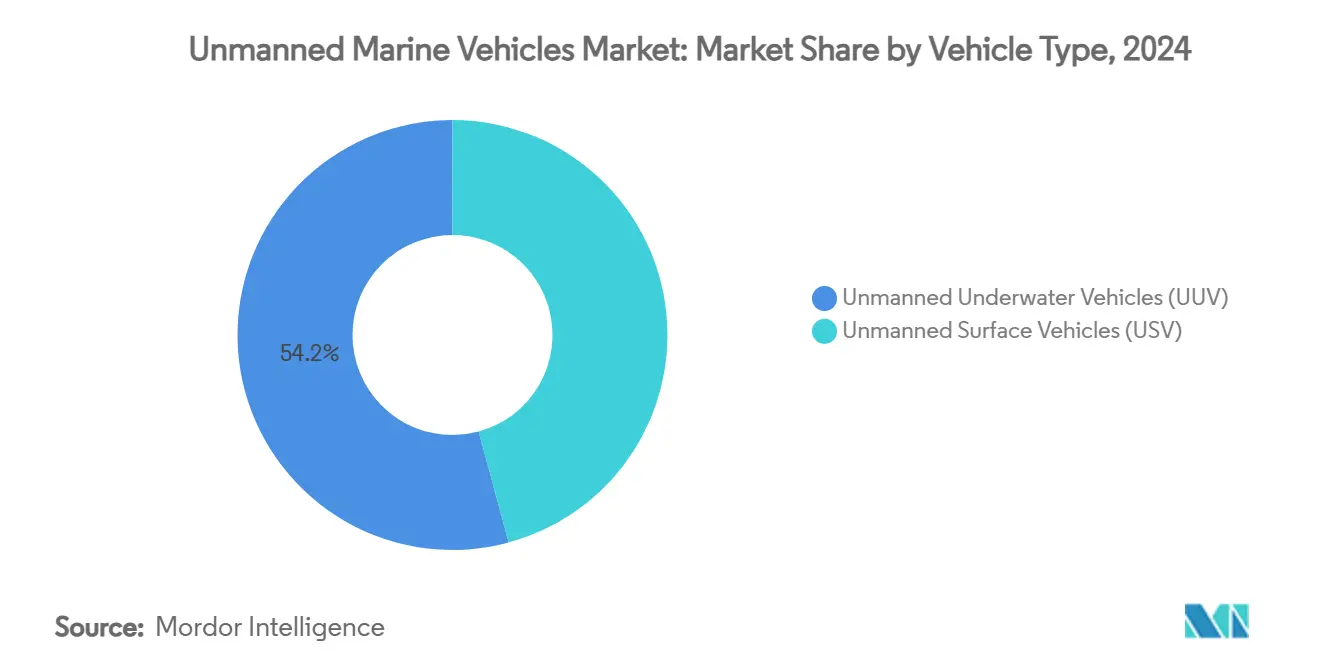

- حسب نوع المركبة، استحوذت المركبات تحت الماء غير المأهولة على 54.21% من حصة سوق المركبات البحرية غير المأهولة في عام 2024؛ من المتوقع أن يتوسع نفس الجزء بمعدل نمو سنوي مركب قدره 11.17% حتى عام 2030.

- حسب حجم المركبة، هيمنت المراكب المتوسطة على حصة 31.34% من حجم سوق المركبات البحرية غير المأهولة في عام 2024، بينما من المتوقع أن تحتفظ المركبات المايكرو بأعلى معدل نمو سنوي مركب عند 10.01% خلال فترة التوقعات.

- حسب الدفع، احتلت الأنظمة الكهربائية 32.28% من عائدات عام 2024؛ من المتوقع أن ينمو الدفع الشمسي بمعدل نمو سنوي مركب قدره 10.86% حتى عام 2030.

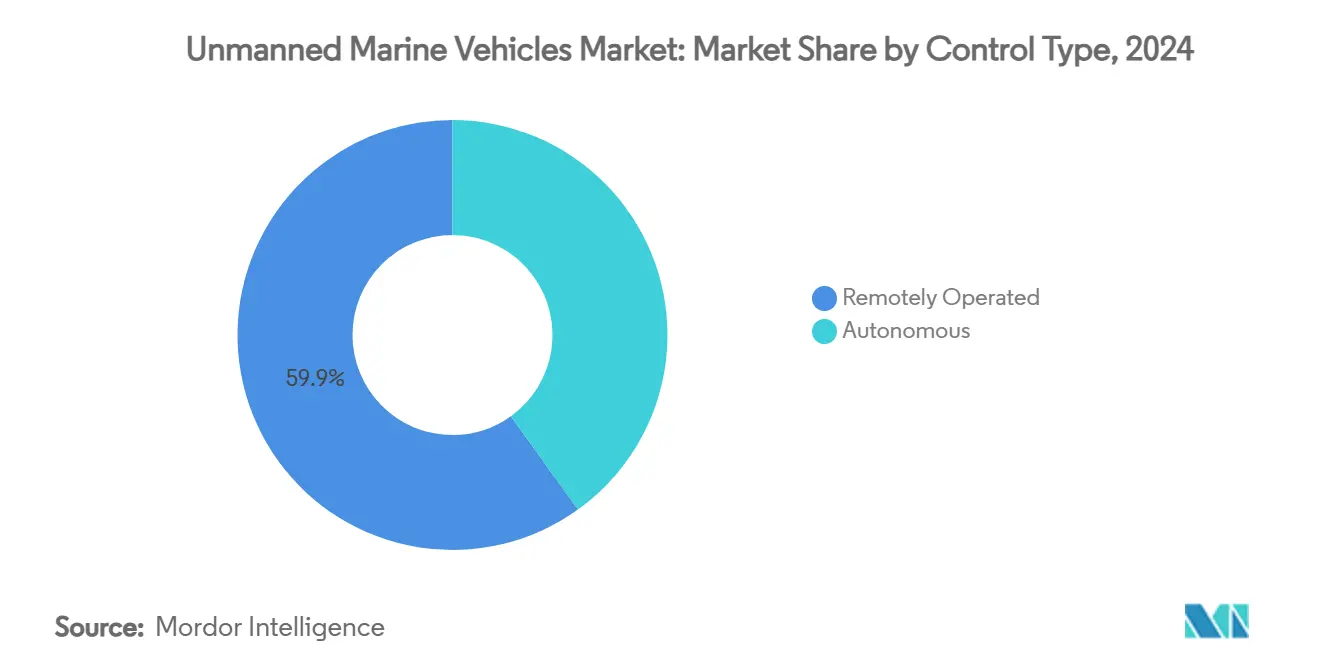

- حسب نوع التحكم، شكلت المنصات التي تُشغل عن بُعد 59.92% من مبيعات عام 2024، إلا أن الأنظمة المستقلة تتقدم بمعدل نمو سنوي مركب قدره 11.76% حتى عام 2030.

- حسب التطبيق، قاد الدفاع والأمن بـ 46.54% من عائدات عام 2024؛ حالات الاستخدام التجاري مهيأة للارتفاع بمعدل نمو سنوي مركب قدره 9.43% خلال نافذة التوقعات.

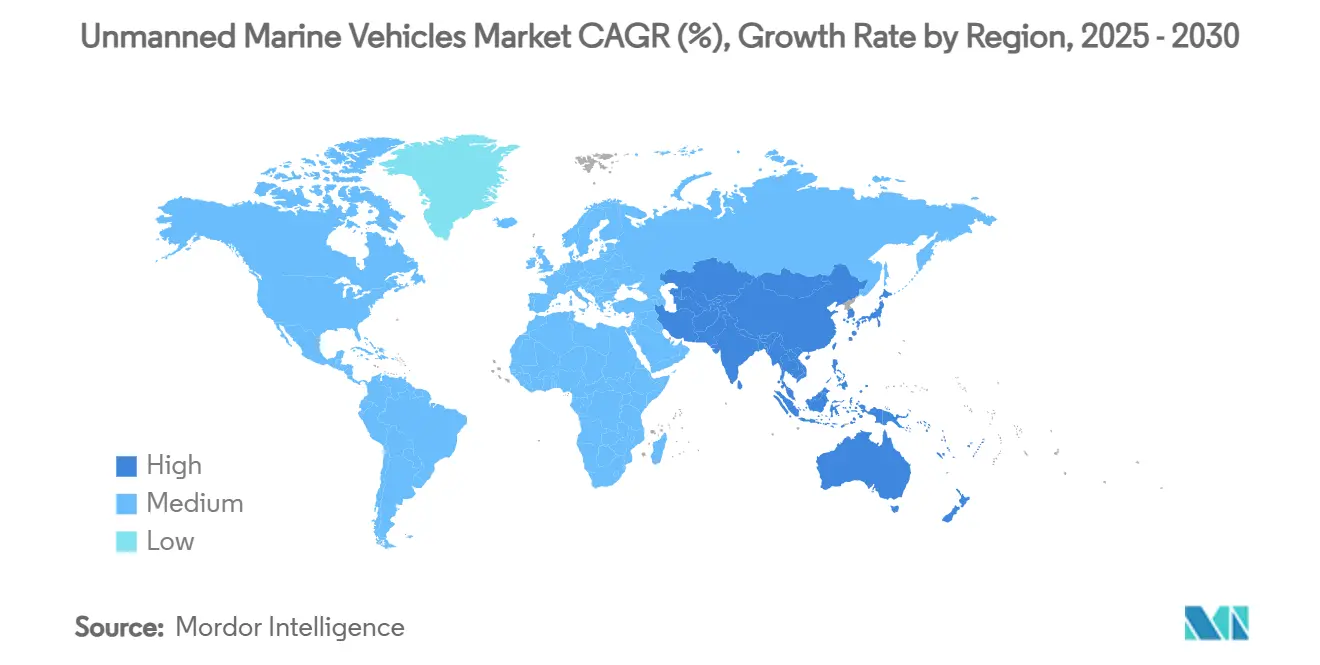

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة عائدات قدرها 33.27% في عام 2024؛ من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 10.40%، أعلى وتيرة إقليمية.

اتجاهات ورؤى سوق المركبات البحرية غير المأهولة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة الاستثمارات الدفاعية في قدرات الاستطلاع والمراقبة والاستكشاف ومكافحة الغواصات | +2.1% | أمريكا الشمالية، أوروبا، انتشار إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تزايد استخدام المركبات البحرية غير المأهولة لتفتيش وصيانة النفط والغاز البحرية | +1.8% | بحر الشمال، خليج المكسيك، آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| التوسع في استخدام الأنظمة المستقلة في الأبحاث المحيطية والمناخية | +1.2% | عالمياً، المناطق القطبية، المحيط العميق | المدى الطويل (≥ 4 سنوات) |

| الدور الناشئ للمركبات البحرية غير المأهولة في عمليات وصيانة الطاقة المتجددة البحرية | +1.5% | أوروبا، أمريكا الشمالية، التوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| انتشار خدمات البيانات المحيطية القائمة على الاشتراك والمُمكنة بواسطة أساطيل المركبات البحرية غير المأهولة | +0.9% | الاقتصادات البحرية المتقدمة | المدى الطويل (≥ 4 سنوات) |

| ظهور نموذج اشتراك البيانات المحيطية كخدمة | +0.7% | مراكز البيانات البحرية العالمية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة الاستثمارات الدفاعية في قدرات الاستطلاع والمراقبة والاستكشاف ومكافحة الغواصات

التوترات البحرية المتصاعدة تدفع القوات البحرية لتمويل أساطيل غير مأهولة متطورة تسد فجوات التغطية في المياه المتنازع عليها. خصصت البحرية الأمريكية 177.3 مليون دولار أمريكي للأنظمة غير المأهولة في العام المالي 2025، مع استهداف مبادرة Replicator للإنتاج الضخم للمراكب المستقلة تحت الماء. مصنع Anduril في رود آيلاند يمكنه الآن إنتاج أكثر من 200 مركبة Dive-LD سنوياً. البرامج المتوازية مثل Ghost Shark الأسترالي ومناقصة XLUUV الهندية تعزز موجة شراء متعددة الأقاليم. التوافق الأوروبي مرئي في نماذج الطائرات بدون طيار الأولية من Naval Group الفرنسية، مما يدعم العمليات التعاونية المستقبلية تحت الجليد. قصص النجاح القتالي من البحر الأسود تصدق على المفاهيم التشغيلية وتضغط الجداول الزمنية للاستحواذ، بينما تايوان والنرويج توسعان الإنتاج المحلي لمعالجة المصفوفات التهديدية المحلية.

تزايد استخدام المركبات البحرية غير المأهولة لتفتيش وصيانة النفط والغاز البحرية

عمالقة الطاقة الآن تنشر مركبات مستقلة تحت الماء (AUVs) تقلص نفقات التفتيش بما يصل إلى 55% مقارنة بـ ROVs المربوطة.[1]Terradepth, `Survey Services,` TERRADEPTH.COM تجربة TotalEnergies للروبوتات المتحكم بها عن بُعد توضح التحول نحو مراكز القيادة البرية التي تقلل الأفراد البحريين. المركبات المستقلة تحت الماء تسرّع اكتشاف الشذوذ، وتقصر فترات الحوض الجاف، وتنصف البصمات البيئية، مما يحث مشغلي الخليج ومقاولي بحر الشمال على تحديث التوائم الرقمية للصيانة التنبؤية. مركبات السطح غير المأهولة التي تعمل بالطاقة المتجددة في الإمارات تدمج أهداف إزالة الكربون مع كفاءات الأتمتة. الدراسات المفاهيمية مثل Solitude من DNV تتصور وحدات غاز طبيعي مسال عائمة غير مأهولة تماماً تحقق وفورات 20% في التكاليف التشغيلية.

التوسع في استخدام الأنظمة المستقلة في الأبحاث المحيطية والمناخية

وكالات البحوث تتطلب تحملاً متعدد الأشهر لالتقاط بيانات دقيقة التفصيل عن تدفقات الكربون، ومعدلات الذوبان القطبي، والتيارات المحيطية العميقة. منصات Seaglider تنقل قراءات مباشرة عبر روابط الأقمار الاصطناعية لمواسم في كل مرة.[2]University of Washington, `Seaglider Autonomous Underwater Vehicle,` APL.UW.EDU شبكة IMOS الأسترالية تسجل صور قاع البحر بدقة سنتيمترية، مغذية البيانات إلى بوابات مفتوحة لجهود النمذجة العالمية. المشغلون الأوروبيون، بقيادة Cyprus Subsea، يحتفظون بأساطيل كبيرة من M1 Seagliders لمراقبة النظم البيئية. تصاميم الطائرات الشراعية المستوحاة من الأحياء من MIT تعد بكفاءة طاقة متغيرة، والتي تعتبر ضرورية للعبور القطبي. نشر الأسراب الناشئ، المُوضح بمشروع مراقبة الشعاب المرجانية EONIOS من قبرص، يضفي الطابع الديمقراطي على رسم الخرائط عالية الدقة بينما يقلم ميزانيات تأجير السفن.

الدور الناشئ للمركبات البحرية غير المأهولة في عمليات وصيانة الطاقة المتجددة البحرية

مع امتصاص لوجستيات الفنيين لأكثر من 80% من تكاليف العمر للمزارع الرياح البعيدة، المشغلون ينشرون منصات غير مأهولة لفحوص أطراف الشفرات ومسوح وضع الكابلات. مكتب السلامة والإنفاذ البيئي الأمريكي يسجل تخفيضات تكلفة 35-80% عندما تحل الطائرات بدون طيار محل فرق الوصول بالحبل. تجارب HydroSurv المُمولة من Innovate-UK للمركبات السطحية الكهربائية لمسوح خط أساس عشب البحر التي تدعم الموافقات البيئية. مركبة Hydrus AUV الأسترالية قلصت نفقات الاستكشاف في المياه العميقة بنسبة 75% بإلغاء الغواصين والسفن الداعمة الكبيرة. التوائم الرقمية المدعومة بالتعلم الآلي تحسن التنبؤ بالشذوذ وتجدولة عمليات الخدمة خلال نوافذ الطقس الجميل، مؤمنة أهداف الإنتاج بينما تهاجر التوربينات إلى أعماق تزيد عن 60 متراً.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أعباء الإنفاق الرأسمالي والتكاليف التشغيلية الكبيرة | -1.4% | عالمياً، واضح في الأسواق النامية | المدى القصير (≤ سنتان) |

| نقص الأطر التنظيمية والتصنيفية المنسقة | -0.8% | المشغلون الدوليون | المدى المتوسط (2-4 سنوات) |

| ثغرات الأمن السيبراني الناشئة في شبكات الاتصالات تحت الماء | -0.6% | الأساطيل الدفاعية والتجارية العالمية | المدى الطويل (≥ 4 سنوات) |

| قيود التحمل والحمولة المحدودة في منصات المركبات البحرية غير المأهولة المدمجة | -0.5% | جميع الأقاليم والتطبيقات | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

أعباء الإنفاق الرأسمالي والتكاليف التشغيلية الكبيرة

العلامات السعرية للمركبات السطحية غير المأهولة الكبيرة تصل إلى 250 مليون دولار أمريكي لكل هيكل، بينما برنامج XLUUV للبحرية الأمريكية وحده سيسحب 21.5 مليون دولار أمريكي في السنة المالية 2025. مفاهيم المركبات المستقلة تحت الماء بخلايا وقود الهيدروجين تلغي الانبعاثات لكنها تتطلب تزويد وقود مخصص وتضخم الميزانيات المقدمة. Nauticus Robotics سجلت خسارة 50.7 مليون دولار أمريكي في عام 2023، مؤكدة فترة الاسترداد المطولة لمنصات التشكيل تحت الماء الاختراقية. جولات المخاطر مثل جولة البذر البالغة 14 مليون دولار أمريكي من Blue Water Autonomy تسلط الضوء على سلم رأس المال الحاد الذي يجب على المبتكرين في المراحل المبكرة تسلقه قبل الإيرادات الأولى.

نقص الأطر التنظيمية والتصنيفية المنسقة

مسودة كود MASS من المنظمة البحرية الدولية لن تصل إلى الاعتماد قبل عام 2030، ممدة عدم اليقين لمديري الأساطيل التجاريين. قانون الذكاء الاصطناعي الأوروبي يفرض طبقات تصديق جديدة للمنطق المستقل، مضيفاً تعقيداً إلى أنابيب الموافقة. التوجيه المؤقت للفئة من ABS يوفر خطوط ملاحة لكنه يجبر الباناة على التلاعب بكتب قوانين متباينة عبر دول العلم. خارطة طريق خفر السواحل الأمريكي تعترف بالفجوة، لكن الجداول الزمنية تبقى مرنة. الغموض القانوني حول المسؤولية وحقوق الإنقاذ يعرقل اكتتاب التأمين للمشاريع عبر المحيطات. غياب بروتوكولات اختبار موحدة يضخم تكاليف الامتثال ويؤخر التسويق عبر الحدود.

تحليل الشرائح

حسب نوع المركبة: هيمنة تحت الماء تقود الابتكار

احتفظت المركبات تحت الماء غير المأهولة (UUVs) بـ 54.21% من حصة سوق المركبات البحرية غير المأهولة في عام 2024 بينما سجلت أيضاً أعلى معدل نمو سنوي مركب قدره 11.17% حتى عام 2030، مؤكدة دورها كمحرك نمو وإيرادات مزدوج للقطاع. الطلب ينبع من ترقيات الحرب المضادة للغواصات وتفتيش البنية التحتية في المياه العميقة، مع Blue Whale الصيني المقاوم للإعصار يوضح معايير التحمل المغمور لمدة 30 يوماً.

المركبات السطحية تستوعب الرصيد من سوق المركبات البحرية غير المأهولة لكنها تكتسب زخماً للمراقبة الساحلية، ومقاومة الألغام، واللوجستيات. نموذج الأسطول المختلط للولايات المتحدة يستغل الدوريات السطحية المستمرة لتكملة الأصول تحت الماء السرية. اتجاهات التقارب تُظهر طائرات بدون طيار مُطلقة من الغواصات ومهام مشتركة سطحية-تحت سطحية تعيد كتابة مذاهب المهام التقليدية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب حجم المركبة: المنصات المايكرو تتحدى التحجيم التقليدي

أمنت المراكب المتوسطة 31.34% من عائدات عام 2024 بفضل ملامح الحمولة-التحمل المتوازنة، إلا أن المركبات المايكرو تندفع إلى الأمام بمعدل نمو سنوي مركب قدره 10.01%، مدفوعة بروبوتيات الأسراب ومتطلبات الإطلاق الخالية من الحواجز. العقد المدمجة تمكّن التغطية الشاملة للمناطق الساحلية بينما تقلل مخاطر الاستنزاف.

التصميم المعياري يسمح بهيكل غير مرتبط بالحجم حيث حزم المهام تتبادل في البحر، مما يُضبب حدود الحجم. دوافع المواد الناعمة والتشغيل الكهروضغطي تشحذ القدرة على المناورة في الأنابيب المحصورة وشقوق الشعاب المرجانية. مراقبة الشعاب الاصطناعية القائمة على الأسراب في قبرص تصدق على نشريات غير مراقبة لمدة شهر، موسعة رؤى التنوع البيولوجي دون مواثيق سفن البحث.

حسب الدفع: الابتكار الشمسي يعطل قيادة الكهرباء

هيمنت المحركات الكهربائية على 32.28% من مبيعات عام 2024، مرسخة معظم ملامح التفتيش والبحث والدورية. الحلول الشمسية، المدعومة بتفويضات صافي الصفر، تستهدف وتيرة نمو 10.86% حتى عام 2030. الهجائن متعددة المصادر تحبك حزم شمسية وموجية وبطارية لمد البقاء في المحطة إلى نوافذ متعددة الأشهر.

نماذج خلايا الوقود الأولية من النرويج تكشف تحملاً مغموراً لمدة 24 ساعة مع توقيعات صامتة ثمينة للاستطلاع والمراقبة والاستكشاف، إلا أن مرونة سلسلة التوريد للأغشية والمحفزات تبقى محورية. الديزل يحتفظ بالصلة للساقات السريعة عالية القوة، لكن وحدات التحكم بمزيج الطاقة المُدارة بالذكاء الاصطناعي تصبح بسرعة الهندسة المعمارية الافتراضية عبر أحجام الهياكل.

حسب نوع التحكم: الأنظمة المستقلة تعيد تشكيل النماذج التشغيلية

شكلت المراكب المُدارة عن بُعد 59.92% من نشريات عام 2024؛ مع ذلك، الأوضاع المستقلة تتفوق عليها بمعدل نمو سنوي مركب متوقع قدره 11.76% حيث القوات البحرية والمساحون يقلصون كمون الربط وتعرض الرابط الراديوي.

مخططو الطرق بالتعلم الآلي الآن يحسنون نقاط الطريق أثناء الطيران لتفادي التيارات المعاكسة وخطوط الشحن الكثيفة. أشكال MIT المتناغمة مع الذكاء الاصطناعي تحقق وفورات طاقة غير قابلة للوصول من خلال تكرار شكل الهيكل اليدوي. جمعيات التصنيف تقنن تدريجياً المنطق المتسامح مع الأخطاء، مما يسمح للسفن غير المأهولة تماماً بعبور المضايق المقيدة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب التطبيق: النمو التجاري يتفوق على هيمنة الدفاع

استحوذ الدفاع والأمن على 46.54% من دوران عام 2024، مدفوعاً بالمنافسة تحت الماء المتصاعدة وضرورات إزالة الألغام، بينما المهام التجارية مُجدولة للتسارع بنسبة 9.43% حتى عام 2030.

مطورو الطاقة المتجددة يستفيدون من التفتيش المستقل للحفاظ على عوامل السعة عالية وسط عمليات نشر التوربينات في المياه العميقة، وعمالقة النفط يستغلون دمج البيانات الضخمة لتقليص فترات التوقف خلال تجديدات الحقول البنية. خلجان الحمولة ثنائية الاستخدام تسهل التحولات السريعة من تدابير مقاومة الألغام إلى مسوح الحماية الكاثودية للأنابيب، مما يُنعم منحنيات استخدام الأصول عبر دورات الميزانية.

تحليل الجغرافيا

احتلت أمريكا الشمالية 33.27% من عائدات عام 2024، مدعومة برسملة الأسطول متعددة المليارات من البنتاغون والشركات الناشئة الممولة برأس المال المخاطر مثل حوض بناء السفن في لويزيانا من Saronic ينتج طائرات Marauder بدون طيار بطول 150 قدماً.[3]Axios, `Saronic Will Build 150-Foot Drone Boats,` AXIOS.COM برامج كندا في القطب الشمالي وتفتيشات Campeche في المياه العميقة بالمكسيك تضيف حلقات طلب إضافية. تستفيد المنطقة من قاعدة صناعية دفاعية ناضجة، ومجمعات مواهب الذكاء الاصطناعي، وصندوق رمل تنظيمي للمتبنين الأوائل.

آسيا والمحيط الهادئ تسجل أحد معدلات النمو السنوي المركب الأكثر انحداراً عند 10.40% بفضل بناء الأسطول الصيني، ونماذج Ghost Shark الأولية المرتبطة بـ AUKUS الأسترالية، ومناقصة الهند لـ 12 XLUUV تمدد وعي النطاق البحري. المشاريع التعاونية، بما في ذلك قرار النرويج بالإنتاج المشترك للمركبات السطحية غير المأهولة في أوكرانيا، تشير إلى انتشار التكنولوجيا المتزايد في جميع أنحاء رباعي الهند والمحيط الهادئ الأوسع.

أوروبا تستغل مجمعات بناء السفن المتكاملة والتمويل المتماسك للبحث والتطوير للحفاظ على أنبوب قوي من التجارب المستقلة. قانون الذكاء الاصطناعي الأوروبي يضع سوابق توحيد قد تترجم إلى مزايا تنظيمية للمحرك الأول. المملكة المتحدة تقيم سفن Kongsberg Vanguard الأم لحزم صيد الألغام، بينما Naval Group الفرنسية ترسخ الخبرة القارية في أشكال الهياكل ذات القطر الكبير.

المشهد التنافسي

يتميز سوق المركبات البحرية غير المأهولة بملف تجزئة معتدل حيث تتقاطع الشركات الدفاعية الراقية الممتازة مع المعطلين المدعومين برأس المال المخاطر. L3Harris Technologies, Inc.، وThales Group، وBAE Systems plc تمارس أوراق اعتماد برنامج التسجيل الموروثة، مؤمنة تيارات أوامر مؤخرة ثابتة. Anduril Industries تنشر سباقات رشيقة تضغط دورات النماذج الأولية من سنوات إلى أشهر. جمع Saronic البالغ 850 مليون دولار أمريكي بتقييم 4 مليار دولار أمريكي يجسد مغناطيسية رأس المال المحيطة بأحواض بناء السفن التي تعطي الأولوية للاستقلالية.

التوحيد يبقى نشطاً: BlueHalo امتصت VideoRay لزواج معرفة مايكرو-ROV مع سلاسل قتل مقاومة UUV، وL3Harris Technologies, Inc. دمجت ASV Global لتوسيع محافظ هياكل السطح.[4]Marine Technology News, `BlueHalo Acquires VideoRay,` MARINETECHNOLOGYNEWS.COM عضلة الاعتماد تصبح عامل تمييز حيث ABS والهيئات المكافئة تصلب مصفوفات الاختبار، مفضلة البائعين المتكاملين عمودياً الذين يمكنهم تحمل أعباء التوثيق.

نماذج إيرادات المساحة البيضاء تبرز حول خدمات البيانات المحيطية بالاشتراك: منصة Absolute Ocean من Terradepth تقدم تغذيات قياس الأعماق على أساس الدفع لكل جيجابايت، بينما Oceaneering توقع كعميل مرساة لاستغلال معايير الأصول المتقاطعة. شدة المنافسة ستواصل الشحذ حول أنظمة الطاقة عالية الكثافة، ووحدات القيادة المحاوية، ومكدسات استنتاج الذكاء الاصطناعي الجاهزة.

قادة صناعة المركبات البحرية غير المأهولة

L3Harris Technologies, Inc.

Kongsberg Gruppen ASA

Teledyne Technologies Incorporated

Thales Group

Saab AB

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أمنت HII طلباً من Hitachi, Ltd. لأكثر من عشرة مركبات صغيرة غير مأهولة تحت الماء REMUS 300 (SUUVs)، جزء من برنامج تسليم متعدد السنوات.

- أبريل 2025: سلمت HII أول مركبتين صغيرتين غير مأهولتين تحت الماء Lionfish (SUUVs) للبحرية الأمريكية. هذا التسليم جزء من برنامج لديه إمكانية التوسع إلى 200 مركبة، مدعوم بعقد يقدر بأكثر من 347 مليون دولار أمريكي.

- أبريل 2025: تلقت HD Hyundai Heavy Industries (HD HHI) عقداً من البحرية الكورية (ROK) لتطوير التصميم المفاهيمي لبرنامج USV قتالي. من خلال هذا التعاون، ستوسع الشركة USV البحري القتالي لتعزيز قدرات الحرب البحرية.

نطاق تقرير سوق المركبات البحرية غير المأهولة العالمية

يتضمن سوق المركبات البحرية غير المأهولة المركبات المستقلة تحت الماء، والمركبات التي تُشغل عن بُعد، وشبه الغاطسات، والمراكب السطحية غير المأهولة. القطاع الدفاعي يتبنى بشكل متزايد، بالإضافة إلى القطاعات التجارية، لرسم خرائط ومراقبة ظروف البحر أو المحيط واستكشاف مواقع النفط والغاز المختلفة.

تغطي الدراسة المركبات البحرية غير المأهولة التي تشمل المركبات السطحية والمركبات تحت الماء. المركبات غير المأهولة التي تعمل تماماً على السطح هي جزء من المركبات السطحية (USV). المركبات تحت السطحية وتحت الماء هي جزء من شريحة المركبات تحت الماء (UUV). علاوة على ذلك، تغطي الدراسة تطبيقات المركبات البحرية غير المأهولة التي تشمل الدفاع والتجاري والبحث.

| المركبات السطحية غير المأهولة (USV) |

| المركبات تحت الماء غير المأهولة (UUV) |

| مايكرو |

| صغيرة |

| متوسطة |

| كبيرة |

| ديزل |

| كهربائية |

| هجين |

| شمسية |

| تُشغل عن بُعد |

| مستقلة |

| الدفاع والأمن | الحرب المضادة للغواصات (ASW) |

| الاستطلاع والمراقبة والاستكشاف (ISR) | |

| تدابير مقاومة الألغام | |

| تجاري | النفط والغاز البحرية |

| الرياح البحرية والطاقة المتجددة | |

| تفتيش الموانئ والبنية التحتية | |

| البحث العلمي والاستكشاف | |

| البحث والإنقاذ (SAR) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب نوع المركبة | المركبات السطحية غير المأهولة (USV) | ||

| المركبات تحت الماء غير المأهولة (UUV) | |||

| حسب حجم المركبة | مايكرو | ||

| صغيرة | |||

| متوسطة | |||

| كبيرة | |||

| حسب الدفع | ديزل | ||

| كهربائية | |||

| هجين | |||

| شمسية | |||

| حسب نوع التحكم | تُشغل عن بُعد | ||

| مستقلة | |||

| حسب التطبيق | الدفاع والأمن | الحرب المضادة للغواصات (ASW) | |

| الاستطلاع والمراقبة والاستكشاف (ISR) | |||

| تدابير مقاومة الألغام | |||

| تجاري | النفط والغاز البحرية | ||

| الرياح البحرية والطاقة المتجددة | |||

| تفتيش الموانئ والبنية التحتية | |||

| البحث العلمي والاستكشاف | |||

| البحث والإنقاذ (SAR) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| فرنسا | |||

| ألمانيا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق المركبات البحرية غير المأهولة في عام 2030؟

من المتوقع أن يصل حجم سوق المركبات البحرية غير المأهولة إلى 7.75 مليار دولار أمريكي بحلول عام 2030.

أي شريحة تقود الإيرادات والنمو في وقت واحد؟

المركبات تحت الماء غير المأهولة تحتل 54.21% من حصة الإيرادات وتتوسع بمعدل نمو سنوي مركب قدره 11.17% حتى عام 2030.

ما مدى سرعة نمو منطقة آسيا والمحيط الهادئ؟

آسيا والمحيط الهادئ مُعدة لتسجيل معدل نمو سنوي مركب قدره 10.40%، الأسرع بين جميع الأقاليم.

أي تقنية دفع تُظهر أعلى إمكانية نمو؟

تقنيات الدفع الشمسية متوقعة للنمو بمعدل نمو سنوي مركب قدره 10.86% حتى عام 2030.

أي معلم حديث يُظهر قدرة الطائرات بدون طيار المُطلقة من الغواصات؟

في يونيو 2025 أكملت البحرية الأمريكية أول إطلاق واستعادة لمركبة UUV من غواصة نووية، مُثبتة جدوى النشر السري.

أي نموذج أعمال جديد يكتسب زخماً في هذا القطاع؟

خدمات البيانات المحيطية القائمة على الاشتراك، حيث المشغلون يؤجرون الأساطيل ويبيعون البيانات بدلاً من الأجهزة، تبرز بسرعة.

آخر تحديث للصفحة في: