حجم وحصة سوق طائرات ليدار المسيرة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

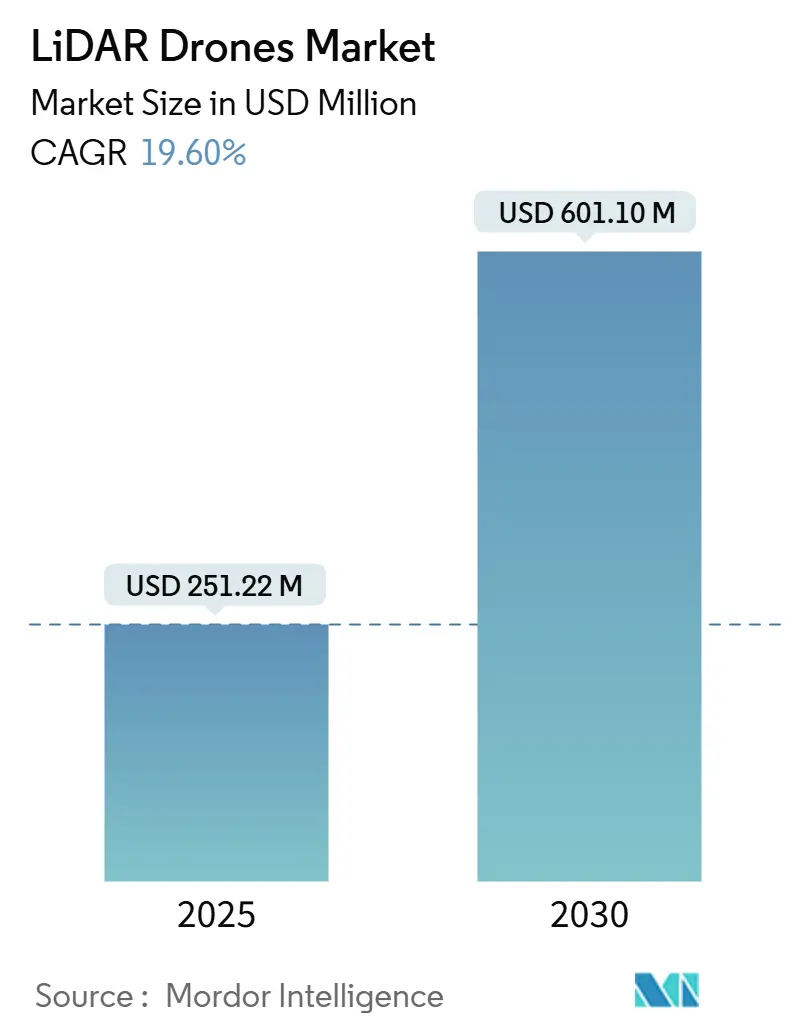

| حجم السوق (2025) | 251.22 مليون دولار أمريكي |

| حجم السوق (2030) | 601.10 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 19.60% CAGR |

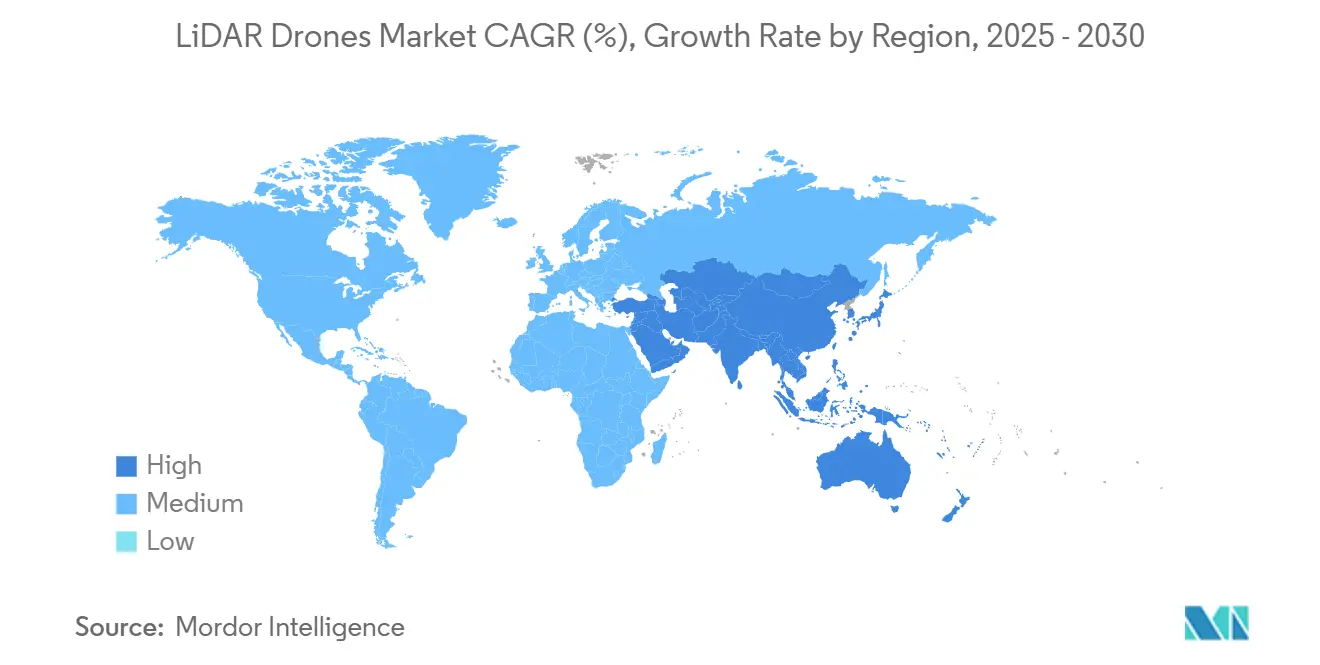

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق طائرات ليدار المسيرة من قبل Mordor Intelligence

وصل سوق طائرات ليدار المسيرة إلى 251.22 مليون دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 601.10 مليون دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 19.60%. الاختراقات في تكلفة الحالة الصلبة تحت نقطة الانعطاف البالغة 400 دولار أمريكي، والإصلاحات التنظيمية الداعمة في أسواق المجال الجوي الرئيسية، والطلب المتزايد على رسم الخرائط الدقيقة عبر قطاعات البناء والزراعة والطاقة تدعم هذا التوسع. ترقيات منصات الأجنحة الدوارة، وخطوط أنابيب البيانات السحابية الأصلية، ووحدات التنقل المدمجة تعمل على توسيع قاعدة المستخدمين القابلة للوصول، بينما أجهزة الاستشعار خفيفة الوزن تفتح فرصاً جديدة للرسم الحضري والمصغر. البرامج الكبيرة للبنية التحتية في أمريكا الشمالية والاتحاد الأوروبي وآسيا والمحيط الهادئ تستمر في تخصيص ميزانيات المسح للأنظمة غير المأهولة، وتفويضات كشف تسرب الميثان تعجل من اعتماد حمولات ليدار في قطاع النفط والغاز. تسليع الأجهزة يوجه القيمة نحو برامج التحليل وعروض ليدار كخدمة، مما يعيد تشكيل الاستراتيجيات التنافسية والهوامش.

الوجبات الرئيسية للتقرير

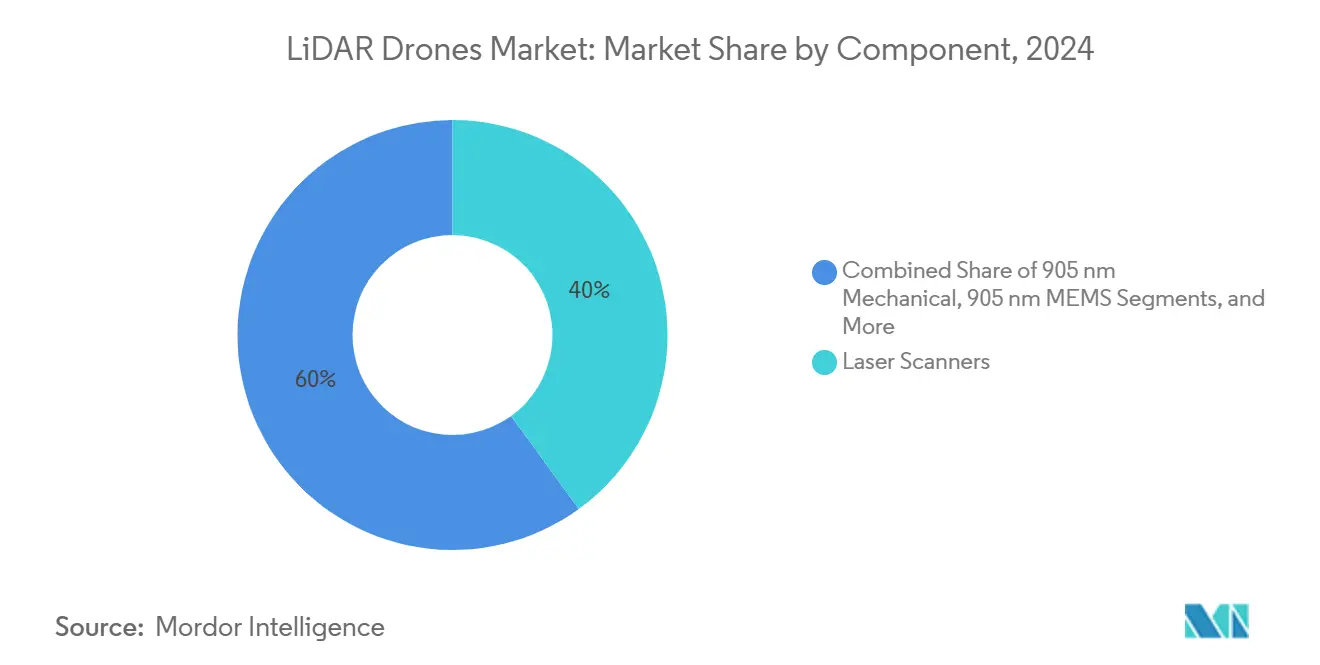

- حسب المكونات، تصدرت الماسحات الليزرية بنسبة 40% من حصة سوق طائرات ليدار المسيرة في 2024؛ أنظمة التنقل والتموضع في طريقها للتوسع بمعدل نمو سنوي مركب قدره 22% حتى 2030.

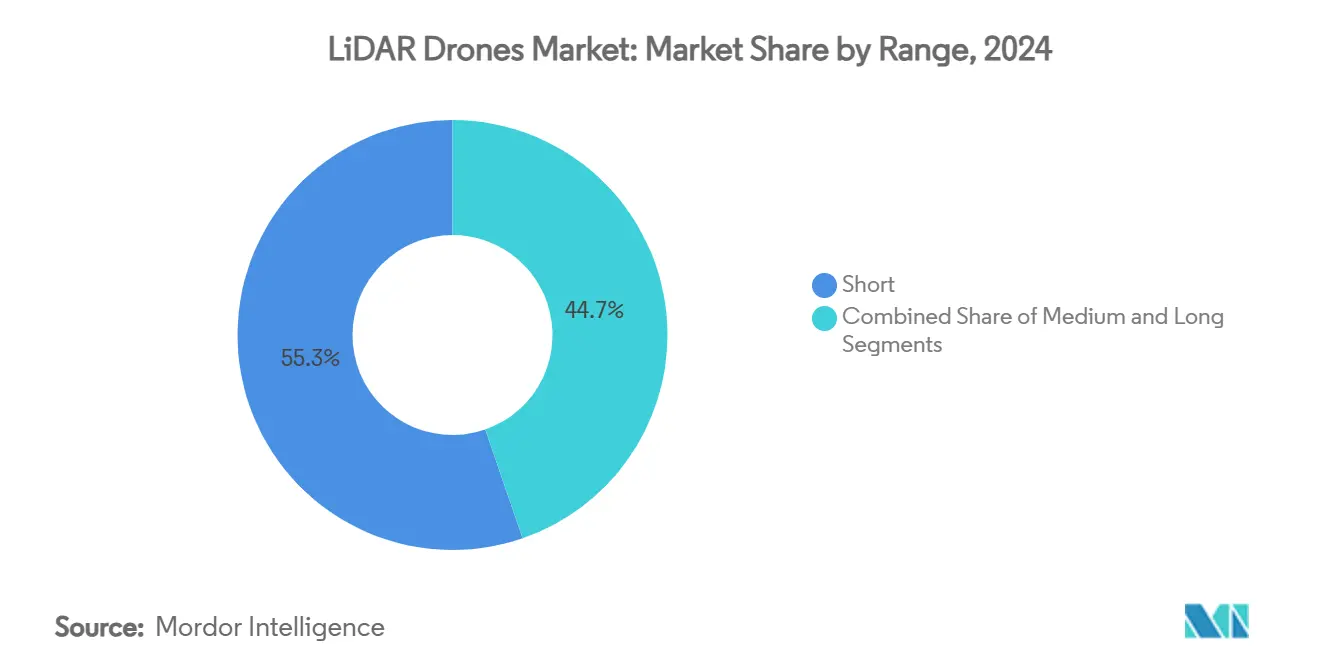

- حسب المدى، استحوذت الأنظمة قصيرة المدى على 55.3% من حجم سوق طائرات ليدار المسيرة في 2024، بينما من المتوقع أن ترتفع المنصات طويلة المدى بمعدل نمو سنوي مركب قدره 26% حتى 2030.

- حسب التطبيق، استحوذت البناء والبنية التحتية على 30% من حجم سوق طائرات ليدار المسيرة في 2024، بينما من المتوقع أن تنمو الزراعة الدقيقة بمعدل نمو سنوي مركب قدره 26% بين 2025-2030.

اتجاهات ورؤى سوق طائرات ليدار المسيرة العالمية

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقطة التعادل لتكلفة ليدار الحالة الصلبة < 400 دولار أمريكي مما يمكن طائرات السوق الجماهيري | +4.20% | عالمياً، مع مكاسب مبكرة في أمريكا الشمالية والصين | المدى المتوسط (2-4 سنوات) |

| زيادة في طائرات "الرسم المصغر" تحت 250 غ مدفوعة بقواعد الفئة المفتوحة في الاتحاد الأوروبي | +3.10% | أوروبا الأساسية، انتشار إلى المناطق التنظيمية المتماشية | المدى القصير (≤ 2 سنة) |

| تكامل ليدار الأعماق على طائرات VTOL لمسوحات الأصول في المياه الضحلة | +2.80% | المناطق الساحلية عالمياً، التركيز على الكاريبي والمتوسط | المدى المتوسط (2-4 سنوات) |

| خطوط أنابيب SLAM/AI السحابية الأصلية لسحب النقاط تقلل من أوقات المعالجة اللاحقة | +3.50% | عالمياً، تركيز في الأسواق المتقدمة تقنياً | المدى القصير (≤ 2 سنة) |

| تفويضات كشف تسرب الميثان في النفط والغاز في أمريكا الشمالية باستخدام طائرات ليدار غير المأهولة | +2.90% | أمريكا الشمالية، توسع إلى الولايات القضائية التنظيمية المتماشية | المدى المتوسط (2-4 سنوات) |

| تمويل الممر الأفريقي يفضل المسوحات الطبوغرافية القائمة على الطائرات المسيرة على الطائرات المأهولة | +2.10% | أفريقيا جنوب الصحراء، تركيزات مشاريع الممرات | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقطة التعادل لتكلفة ليدار الحالة الصلبة تحت 400 دولار أمريكي مما يمكن طائرات السوق الجماهيري

التكامل الفوتوني والتصنيع المتدرج دفعا أسعار الوحدة الصلبة تحت 400 دولار أمريكي، مما يزيل الحاجز التكلفوي التاريخي الذي ثبط المقاولين الصغار والمزارعين والبلديات من اعتماد الطائرات المجهزة بليدار. كميات Hesai السنوية البالغة 300,000 وحدة تجسد اقتصاديات الحجم الممكنة الآن. إزالة الأجزاء الميكانيكية تحسن الموثوقية وتقلل الصيانة، وإيداعات براءات الاختراع تظهر عملاً مكثفاً على تحسين توجيه الشعاع. هذه التحولات تتوسع في المشتريات من شركات المسح المتخصصة إلى خدمات البناء والبيئة السائدة، مما يعزز دورات الترقية المتكررة.

زيادة في طائرات الرسم المصغر تحت 250 غ مدفوعة بقواعد الفئة المفتوحة في الاتحاد الأوروبي

لوائح الفئة المفتوحة في أوروبا تسمح للطائرات تحت 250 غ بالطيران دون رخصة طيار، مما يحفز موجة من حمولات ليدار المصغرة المصممة لطائرات فئة C0. [1]وكالة سلامة الطيران للاتحاد الأوروبي، "الفئة المفتوحة - الطائرات المدنية المسيرة," easa.europa.eu المصنعون الآن يصلون إلى كثافات نقطية قريبة من 50 نقطة/متر مربع مع البقاء تحت سقف الوزن. طائرة DJI Air 3S تظهر كيف تستضيف المركبات من الدرجة الاستهلاكية الآن ليدار موجه للأمام لتجنب العوائق والرسم الأساسي. مخططو المدن ومحافظو التراث يستفيدون من أدوات بأسعار معقولة وسريعة النشر، وأطر عمل مماثلة تظهر في كندا واليابان، مما يوسع القاعدة القابلة للوصول.

تكامل ليدار الأعماق على طائرات VTOL لمسوحات الأصول في المياه الضحلة

هياكل VTOL تجمع بين الرفع العمودي بنمط المروحية وكفاءة الرحلة بالجناح الثابت، مقدمة المنصة المثالية لليدار قياس الأعماق. Leica Chiroptera 4X يحقق 140,000 نقطة/ثانية في أعماق حتى 25 متر، مما يمكن فحص البنية التحتية الساحلية وطاقة الرياح البحرية دون تعبئة القوارب. حل TOPODRONE AQUAMAPPER صدق الطريقة على ممرات البناء الجبلية، مقدماً دقة 2-3 سم في الأنهار العكرة. المشغلون يقدرون انخفاض مخاطر السلامة والتعبئة الأسرع مقارنة بالطائرات المأهولة أو سفن السونار.

خطوط أنابيب SLAM/AI السحابية الأصلية لسحب النقاط تقلل من أوقات المعالجة اللاحقة

خوارزميات SLAM المتقدمة مثل Voxel-SLAM تجمع مدخلات القصور الذاتي وليدار لإنشاء خرائط في الوقت الفعلي، مقللة من المعالجة اللاحقة للطيران النموذجية بنسبة 60%. [2]مؤلفو Voxel-SLAM، "نظام SLAM متعدد الاستخدامات لليدار والقصور الذاتي," arxiv.org معالجات الحافة تتعامل مع المحاذاة الأولية أثناء الطيران، والموارد السحابية تنهي التصنيف خلال ساعات. نماذج التعلم الآلي الآن تكشف تلقائياً عن النباتات والمرافق وكسور التضاريس، مقللة من متطلبات التحرير اليدوي التي استهلكت سابقاً معظم عمالة المشروع. الاستدارة الأسرع تزيد من إنتاجية المشروع وتعزز اقتراح القيمة للمراقبة عالية التردد.

تحليل تأثير المعوقات

| المعوق | ( ~ ) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عقبات امتثال التداخل الكهرومغناطيسي لليزر 1550 نانومتر | -2.30% | عالمياً، صارم في المجال الجوي المتحكم فيه | المدى المتوسط (2-4 سنوات) |

| موافقات BVLOS مجزأة في رابطة أسيان | -1.80% | جنوب شرق آسيا | المدى الطويل (≥ 4 سنوات) |

| لوائح نقل البطاريات الكربونية | -1.40% | عالمياً | المدى القصير (≤ 2 سنة) |

| تصحيح GNSS محدود في الدول الجزرية | -0.90% | جزر الكاريبي والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

عقبات امتثال التداخل الكهرومغناطيسي لليزر 1550 نانومتر على منصات متعددة الحمولة

إرشادات إدارة الطيران الفيدرالية AC 20-183 تتطلب حسابات صارمة للتداخل الكهرومغناطيسي والتعرض والمخاطر العينية عندما تتشارك ليزر 1550 نانومتر عالية الطاقة الهياكل مع أجهزة الراديو والرادار. [3]إدارة الطيران الفيدرالية، "AC 20-183 - إرشادات تركيب صالحية الليزر للطيران," faa.gov الحماية ومرشحات الطول الموجي الانتقائية تضيف 15-25% إلى تكلفة النظام، مما يبطئ المشتريات لأساطيل متعددة الاستشعار. تراكم الشهادات يمدد أوقات التسليم، خاصة لمشغلي النفط والغاز المتكاملين لطيف الميثان والاتصالات واسعة النطاق وGNSS على منصة واحدة.

إدارة حركة الجو المجزأة تؤخر تصاريح BVLOS في رابطة أسيان

دول جنوب شرق آسيا تطبق قواعد حركة غير مأهولة متباينة، مما يجبر شركات المسح على طلب موافقات منفصلة للمشاريع عبر الحدود. إصلاحات سنغافورة قصرت المعالجة المحلية، لكن إندونيسيا وماليزيا وتايلاند لا تزال تعتمد على تصاريح يدوية حالة بحالة. تعريفات ممر الطيران غير المتسقة وقواعد تبادل البيانات تعيق اعتماد ما وراء خط الرؤية البصرية، مؤخرة مسوحات البنية التحتية الخطية التي تمتد عبر ولايات قضائية متعددة.

تحليل القطاعات

حسب المكون: تكامل الاستشعار يشكل تطور النظام

احتفظت الماسحات الليزرية بـ 40% من حصة سوق طائرات ليدار المسيرة في 2024، مما يعكس دورها الذي لا يمكن الاستغناء عنه في توليد سحب النقاط. [4]محللو مؤسسة البحث المراقب، "الأهمية المتنامية لليدار والتهديد الذي تشكله الصين," orfonline.org وحدات التنقل والتموضع تتقدم بمعدل نمو سنوي مركب قدره 22%، حيث أن الانصهار القصوري-GNSS بدرجة السنتيمتر أصبح ضرورياً لتدفقات عمل SLAM المترابطة بإحكام. هذه الحزم المرجعية الدقيقة ترسي حجم سوق طائرات ليدار المسيرة للتسليمات عالية الجودة للمسح. المكونات من الدرجة الثانية، بما في ذلك وحدات التنظيم الحراري ومعالجات الحافة، تدمج الآن مسرعات الذكاء الاصطناعي للتعامل مع استخراج الميزات أثناء الطيران. المصنعون يطرحون واجهات كهربائية وبيانات مشتركة تقصر دورات التطوير وتبسط التبديلات الميدانية، مقللة من التكلفة الإجمالية للملكية لمشغلي الأساطيل.

التوحيد يمتد إلى البرمجيات الوسيطة مفتوحة المصدر التي تتيح ترقيات التوصيل والتشغيل للكاميرا أو الوحدات متعددة الأطياف أو المغنطيسية جنباً إلى جنب مع نواة ليدار. أنظمة إدارة البطارية تكتسب تطوراً مع رحلات التحمل الممددة تجهد عمر الخلية والحدود الحرارية. انتباه التصميم يتحول إلى الحماية ضد الاقتران الكهرومغناطيسي بين أجهزة الإرسال عالية التردد ودوائر تضخيم الضوء، موضوع يضخمه نشر 1550 نانومتر المتزايد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب شكل المنتج: هيمنة الأجنحة الدوارة مع زخم الأجنحة الثابتة

وفرت الطائرات ذات الأجنحة الدوارة 63% من إجمالي الشحنات في 2024، مفضلة لثبات التحليق والإقلاع العمودي والتموضع الدقيق حول الهياكل. المركبات الهجين VTOL، رغم كونها أحدث، تجمع بين فوائد التحكم تلك وكفاءة رحلة الجناح الثابت، مما يسمح للمشغلين بمراقبة ممرات تتجاوز 50 كم على بطارية واحدة. تصاميم الأجنحة الثابتة تتضمن الآن أنوف معيارية ونقاط تعليق الأجنحة قادرة على استضافة حمولات ثنائية الاستشعار، مما يوسع إنتاجية المسح لكل ساعة طيران.

سوق طائرات ليدار المسيرة يستمر في تقدير تنوع الأجنحة الدوارة لرسم خرائط أبراج الخلايا والواجهات والمواقع المحصورة، لكن أقساط التأمين المرتفعة المرتبطة بوقت التحليق تشجع المشغلين على النظر في طلعات الأجنحة الثابتة حيث تسمح التضاريس بشرائط الإقلاع والهبوط. المصنعون يردون بمجموعات هيكل طائرة سريعة التبديل تمكن الطاقم من إعادة نشر نفس مكدس الاستشعار عبر أنواع المنصات خلال نوبة واحدة، مما يطمس الحدود التاريخية بين فئات المنتجات.

حسب ارتفاع التشغيل: عمليات الارتفاع المنخفض تبقى المعيار الآمن أولاً

معظم الطلعات التجارية تحدث تحت 120 متر فوق مستوى الأرض، متماشية مع قواعد المجال الجوي التي تفصل الطائرات المسيرة عن حركة المرور المأهولة وتبسط إشعارات الطيران. هذه الفئة من الارتفاع تؤمن تعددية من حجم سوق طائرات ليدار المسيرة، خاصة للبناء والزراعة وأعمال التخطيط الحضري. المشغلون يحصلون على إعفاءات للطيران 120-300 متر عندما تتطلب البصمات الأكبر نقاط تحكم أرضية أقل، رغم أن إجراءات الامتثال تضيف عبئاً إدارياً. فقط المشاريع المتخصصة مثل رسم خرائط الممرات الجبلية تبرر ملفات 300-500 متر، حيث يجب أن تأخذ التصاريح في الاعتبار ارتفاع التضاريس وخط الرؤية للرادار.

موردو المعدات يصممون مستويات طاقة الاستشعار الآمنة للعين وانحراف الشعاع لارتفاعات الطيران النموذجية، مما يبسط حزم تقديم التنظيم. بعض الوكالات تختبر أطر عمل مخاطر قائمة على الأداء يمكن أن تفتح ممرات الارتفاع المتوسط، لكن الاعتماد واسع النطاق يبقى احتمالاً طويل المدى.

حسب نموذج الخدمة: مبيعات الأجهزة تفسح المجال لإيرادات الاشتراك

مديرو الأساطيل اشتروا تاريخياً المعدات مباشرة، لكن المنظمات الحساسة للميزانية تفضل بشكل متزايد اشتراكات ليدار كخدمة التي تجمع المنصة والطيار وتسليمات التحليل في فاتورة واحدة. المعالجة السحابية وتصنيف الذكاء الاصطناعي يسمحان للبائعين بتسليم البيانات الخام بين عشية وضحاها، مما يروق للعملاء الذين يحتاجون أوقات دورة سريعة لكن يفتقرون لطاقم جغرافي مكاني داخلي. برامج التحليل كخدمة تسجل إيرادات متكررة حيث يحمل المستخدمون البيانات القديمة لكشف التغيير المقارن. مصنعو المعدات الأصليون يردون بعرض برامج المقايضة والإيجار الشهري للاحتفاظ بعلاقات العملاء في وجه المنافسين ذوي الخدمة الكاملة.

حسب المدى: الأنظمة قصيرة المدى تقود، المنصات طويلة المدى تتسارع

احتفظت المركبات قصيرة المدى (<100 متر) بـ 55.3% من طلب 2024، معززة أولويات سهولة الاستخدام والنشر السريع في مواقع البناء والتفتيش. النماذج طويلة المدى (>500 متر) متوقعة للنمو بمعدل نمو سنوي مركب قدره 26% حيث تسعى مشاريع المراقبة البيئية والتعدين والممرات واسعة النطاق لكفاءات التغطية. التطورات البرمجية الآن تعاير كثافة الهدف تلقائياً بناءً على مسافة الوقوف، مما يجعل المسوحات طويلة المدى قابلة للتطبيق دون فقدان تفصيلي نوعي. الأنظمة متوسطة المدى (100-500 متر) تسد الفجوة، موفرة للبلديات مدىً كافياً لرسم خرائط كتل المدينة مع الاحتفاظ بمتطلبات تدريب طيار مباشرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: قيادة البناء، زخم الزراعة

سيطرت مشاريع البناء والبنية التحتية على 30% من إيرادات 2024 بتطبيق ليدار لقياس الأعمال الترابية وكشف التضارب وفحوصات التقدم التدريجي داخل بيئات BIM. الزراعة متغيرة المعدل وتحليل صحة النبات تضع الزراعة الدقيقة للتوسع بمعدل نمو سنوي مركب قدره 26% حتى 2030 مع تقارب النطاق العريض الريفي وبرمجيات إدارة المزارع. وكالات الغابات تقدر النبضات المخترقة للمظلة لتوليد عدد الجذوع ومؤشرات الكتلة الحيوية، بينما ملاك البنية التحتية الخطية يطبقون رسم خرائط الممرات لتخطيط الصيانة وكشف التعدي وتحسين دورات حياة الأصول.

التحليل الجغرافي

حافظت أمريكا الشمالية على 35.7% من الإيرادات العالمية في 2024، مستفيدة من مسارات الإعفاء من BVLOS المثبتة وشبكات تصحيح GNSS القوية وقواعد تسرب الميثان الفيدرالية التي تحدد عتبات كشف 100 كغ/ساعة. كبار الطاقة يمولون طرحات الأساطيل لتلبية امتثال وكالة حماية البيئة، ودوائر النقل بالولايات تخصص رؤوس الأموال لمسح الجسور والطرق قبل دورات التأهيل. أرباح Trimble للربع الأول 2025 البالغة 841 مليون دولار أمريكي تكشف عن طلب أدوات مستمر مرتبط بتحكم الآلة وأتمتة المسح.

آسيا والمحيط الهادئ تحتفظ بحصة 22% لكن تسجل أشد منحدر نمو، مدفوعة بحجم إنتاج ليدار الصيني وبناء البنية التحتية الهندي. Hesai وحدها شحنت 195,818 مستشعر في الربع الأول 2025، مؤكدة العضلات التصنيعية الإقليمية. ممرات الهند العامة-الخاصة تتبنى رسم خرائط الطائرات المسيرة لاستملاك الأراضي وتتبع التقدم، بينما اليابان تدعم مسوحات حقول الأرز للحكومات المحلية. تنسيق BVLOS يتأخر عبر رابطة أسيان، مما يعتدل على توسع استطلاع خطوط الأنابيب البحرية والطاقة.

أوروبا تستفيد من أحكام المجال الجوي الموحدة تحت الفئة المفتوحة لوكالة سلامة الطيران الأوروبية، مما يحفز اعتماد المنصات المصغرة للمسح الحضري وأرشفة التراث الثقافي. Hexagon أبلغت عن إيراد متكرر قدره 564.9 مليون يورو (664.64 مليون دولار أمريكي) للربع الثالث 2024، مما يشير إلى اعتماد قوي للواقع الرقمي رغم الرياح المعاكسة الكلية. تطورات الفوتون الواحد تعد برسم خرائط وطنية فعالة، وأهداف التنوع البيولوجي للصفقة الخضراء تغذي الطلب على خطوط الأساس لليدار الغابات والموائل.

المشهد التنافسي

المجال يبقى معتدلاً. قادة الحجم الصينيون مثل Hesai يهيمنون على سلاسل التوريد للسيارات ويستفيدون من منحنيات التكلفة للدخول إلى أسواق جوية مجاورة، بينما الشركات الغربية الراسخة-Leica Geosystems وRIEGL وTrimble-تحتفظ بتفضيل العلامة التجارية في أعمال الدرجة المسحية حيث تحقق الدقة وشبكات الخدمة علاوات. Ouster وVelodyne يركزان على أجهزة استشعار الهندسة الرقمية التي تبسط ترقيات البرامج الثابتة عبر منصات السيارات والطائرات المسيرة، مما يسمح بإعادة الاستخدام المتبادل للبحث والتطوير.

الشراكات الاستراتيجية تشكل التمايز. انضمت GeoCue إلى Clogworks لإقران البرمجيات الشاملة مع الهياكل القوية، بينما تدمج Phase One وCarbonix قرون الاستشعار المزدوجة لمعالجة وظائف البنية التحتية الخطية طويلة المدى. الموردون يستثمرون في البرامج الثابتة المعززة بـ SLAM والحوسبة المدمجة الجاهزة للذكاء الاصطناعي، متحوطين ضد ضغط هامش الأجهزة الخالصة. بائعو الخدمات يستغلون إيراد الاشتراك، مجمعين التقاط البيانات والمعالجة والتحليل لعملاء البناء الذين يفضلون النتائج على المعدات.

المساحة البيضاء تبقى في فحص المياه الضحلة وتقدير كربون الغابات وتغذيات تقدم البناء المباشرة. الشركات القادرة على تكامل المسح الحمامي والتصوير متعدد الأطياف وتحليل السحابة داخل لوحة تشغيل واحدة قد تستحوذ على حصة مفرطة الحجم حيث يوحد المستخدمون النهائيون المشتريات نحو موفرين شاملين.

قادة صناعة طائرات ليدار المسيرة

-

Sick AG

-

Phoenix LiDAR Systems

-

Trimble Inc.

-

Velodyne / Ouster

-

DJI

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: كشفت Leica Geosystems النقاب عن ليدار الفوتون الواحد الذي يمكن 14 مليون نقطة/ثانية لدعم برامج رسم الخرائط الوطنية.

- فبراير 2025: شكلت GeoCue وClogworks شراكة لدمج الهياكل الجوية وبرمجيات المعالجة اللاحقة لتسليمات رسم خرائط أسرع.

- يناير 2025: أبلغت Hesai عن إيراد الربع الأول 2025 البالغ 525.3 مليون رنمينبي و195,818 شحنة ليدار، مؤكدة قوة السعة.

- نوفمبر 2024: أطلقت DJI الـ Air 3S، أول طائرة مسيرة استهلاكية بكشف عوائق ليدار موجه للأمام.

نطاق التقرير العالمي لسوق طائرات ليدار المسيرة

طائرات ليدار المسيرة هي تقنية استشعار عن بُعد تستخدم نبضات ليزر سريعة لرسم خريطة لسطح الأرض. ليدار مفيد عند استخدامه لإنشاء نماذج رقمية عالية الدقة للأسطح والتضاريس والارتفاع المستخدمة لتطبيقات تجارية مختلفة، مثل الطيران والدفاع وإدارة الموارد الطبيعية والزراعة والغابات والتعدين واستكشاف النفط والغاز، من بين أخرى.

المكونات (الماسحات الليزرية، أنظمة التنقل والتموضع، الكاميرات)، المنتج (طائرة ليدار مسيرة بجناح دوار، طائرة ليدار مسيرة بجناح ثابت)، التطبيق (البناء، البيئة، الزراعة الدقيقة، رسم خرائط الممرات، الدفاع)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ) هي قطاعات سوق طائرات ليدار المسيرة.

أحجام السوق والتوقعات مقدمة من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الماسحات الليزرية |

| 905 نانومتر الميكانيكية |

| 905 نانومتر MEMS |

| 1550 نانومتر الألياف |

| أنظمة التنقل والتموضع |

| وحدات القياس القصوري |

| الكاميرات |

| وحدات الطاقة والحرارة |

| مكونات أخرى |

| الأجنحة الدوارة |

| الأجنحة الثابتة |

| VTOL الهجين |

| منخفض جداً (≤120 متر) |

| منخفض (120-300 متر) |

| متوسط (300-500 متر) |

| قصير (<100 متر) |

| متوسط (100-500 متر) |

| طويل (>500 متر) |

| مبيعات الأجهزة |

| خدمة ليدار شاملة |

| برمجيات التحليل كخدمة |

| البناء والبنية التحتية |

| البيئة والغابات |

| الزراعة الدقيقة |

| رسم خرائط الممرات (الطريق، السكك الحديدية، خط الأنابيب) |

| التعدين واستخراج الأحجار |

| الدفاع والأمن |

| إدارة الكوارث والتأمين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا | |

| الشرق الأوسط | إسرائيل |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| بقية أفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المكون | الماسحات الليزرية | |

| 905 نانومتر الميكانيكية | ||

| 905 نانومتر MEMS | ||

| 1550 نانومتر الألياف | ||

| أنظمة التنقل والتموضع | ||

| وحدات القياس القصوري | ||

| الكاميرات | ||

| وحدات الطاقة والحرارة | ||

| مكونات أخرى | ||

| حسب شكل المنتج | الأجنحة الدوارة | |

| الأجنحة الثابتة | ||

| VTOL الهجين | ||

| حسب ارتفاع التشغيل | منخفض جداً (≤120 متر) | |

| منخفض (120-300 متر) | ||

| متوسط (300-500 متر) | ||

| حسب المدى | قصير (<100 متر) | |

| متوسط (100-500 متر) | ||

| طويل (>500 متر) | ||

| حسب نموذج الخدمة | مبيعات الأجهزة | |

| خدمة ليدار شاملة | ||

| برمجيات التحليل كخدمة | ||

| حسب التطبيق | البناء والبنية التحتية | |

| البيئة والغابات | ||

| الزراعة الدقيقة | ||

| رسم خرائط الممرات (الطريق، السكك الحديدية، خط الأنابيب) | ||

| التعدين واستخراج الأحجار | ||

| الدفاع والأمن | ||

| إدارة الكوارث والتأمين | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا | ||

| الشرق الأوسط | إسرائيل | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| بقية أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق طائرات ليدار المسيرة؟

بلغ سوق طائرات ليدار المسيرة 251.22 مليون دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 601.1 مليون دولار أمريكي بحلول 2030.

أي قطاع مكون ينمو بأسرع معدل؟

أنظمة التنقل والتموضع تتوسع بمعدل نمو سنوي مركب قدره 22%، مدفوعة بالطلب على تحديد الموقع الجغرافي بمستوى السنتيمتر.

لماذا تعتبر الطائرات المسيرة تحت 250 غ مهمة لاعتماد ليدار؟

قواعد الفئة المفتوحة الأوروبية تعفي هذه الطائرات المسيرة الخفيفة من ترخيص الطيار، مما يمكن الرسم السريع منخفض التكلفة في المناطق الحضرية الكثيفة.

كيف تؤثر لوائح الميثان على الطلب؟

تفويضات الباعث الفائق لوكالة حماية البيئة في أمريكا الشمالية تتطلب كشف تسرب 100 كغ/ساعة، مما يدفع مشغلي النفط والغاز لنشر طائرات غير مأهولة مجهزة بليدار.

أي منطقة تظهر أعلى إمكانات نمو؟

آسيا والمحيط الهادئ تظهر أشد مسار نمو، مدعومة بحجم التصنيع الصيني وبرامج البنية التحتية الهندية.

ما هي التحديات التي تحد من النشر الأوسع؟

شهادة التداخل الكهرومغناطيسي لليزر عالي الطاقة وقواعد BVLOS المجزأة في دول رابطة أسيان تستمر في إبطاء جداول الطرح.

آخر تحديث للصفحة في: