حجم وحصة السوق الأمريكية لأتمتة المصانع والضوابط الصناعية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 54.23 مليار دولار أمريكي |

| حجم السوق (2030) | 88.05 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.40% CAGR |

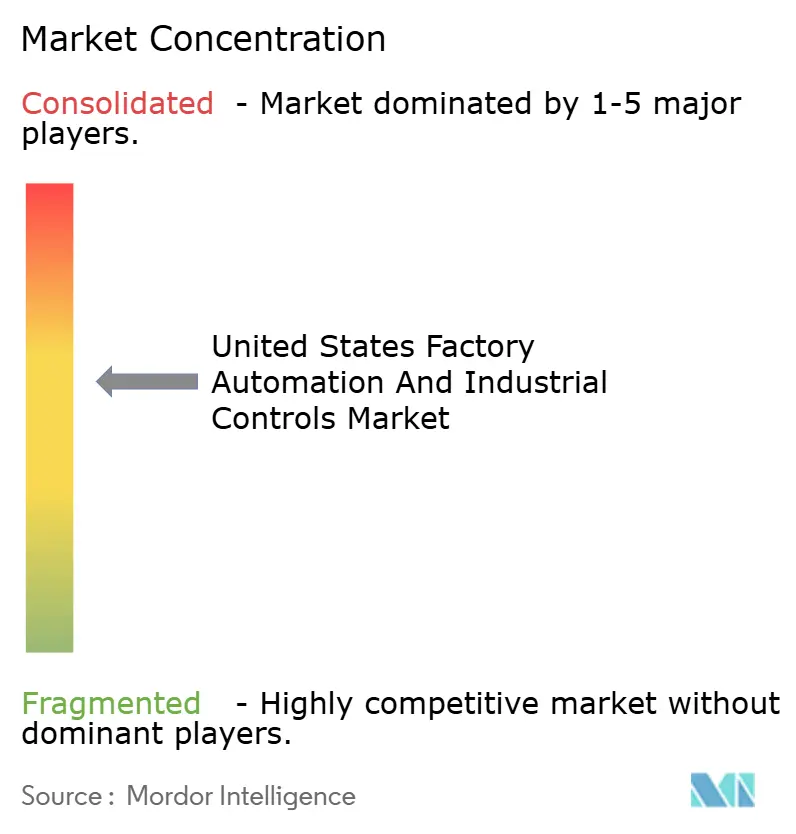

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأمريكية لأتمتة المصانع والضوابط الصناعية من قبل مردور إنتلجنس

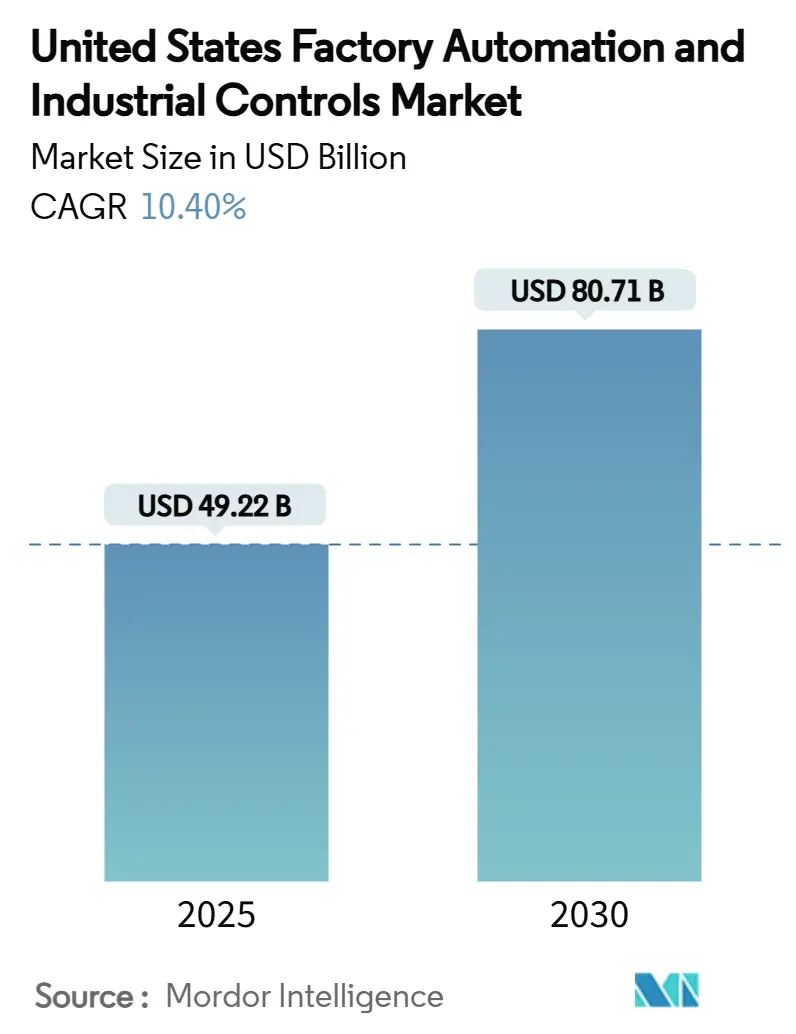

وصلت السوق الأمريكية لأتمتة المصانع والضوابط الصناعية إلى 49.22 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ترتفع إلى 80.71 مليار دولار أمريكي بحلول عام 2030، متقدمة بمعدل نمو سنوي مركب قدره 10.40%. يعكس النمو المتوقع تحولاً في التصنيع نحو خطوط الإنتاج الذكية التي تعوض نقص العمالة، وتمتثل لقواعد السلامة الأكثر صرامة، وتستفيد من حوافز إعادة التوطين المقدمة من خلال قانون CHIPS وقانون تخفيض التضخم. تقود مصانع أشباه الموصلات، ومصانع البطاريات، وصانعو مكونات الطاقة النظيفة النفقات الرأسمالية الجديدة، بينما تسعى المواقع البنية للتحديث التحديثي لأجهزة التحكم المنطقية القابلة للبرمجة (PLCs)، وأنظمة الرؤية الآلية، وأجهزة استشعار إنترنت الأشياء الصناعية للتحسين في الوقت الفعلي. يستمر العتاد في هيمنة الإنفاق، إلا أن العقود القائمة على الخدمات التي تجمع بين الأمن السيبراني، والصيانة التنبؤية، وضمانات الأداء تكتسب زخماً مع سعي المصنعين لاتفاقيات قائمة على النتائج. تبقى المخاطر السيبرانية المرتفعة وعدم اليقين التعريفي عوائق، لكن أطروحة الاستثمار الإجمالية معززة بالتوافق في السياسات على مستوى الولاية والاتحادية التي تكافئ الإنتاج المحلي والممكن رقمياً.

النقاط الرئيسية للتقرير

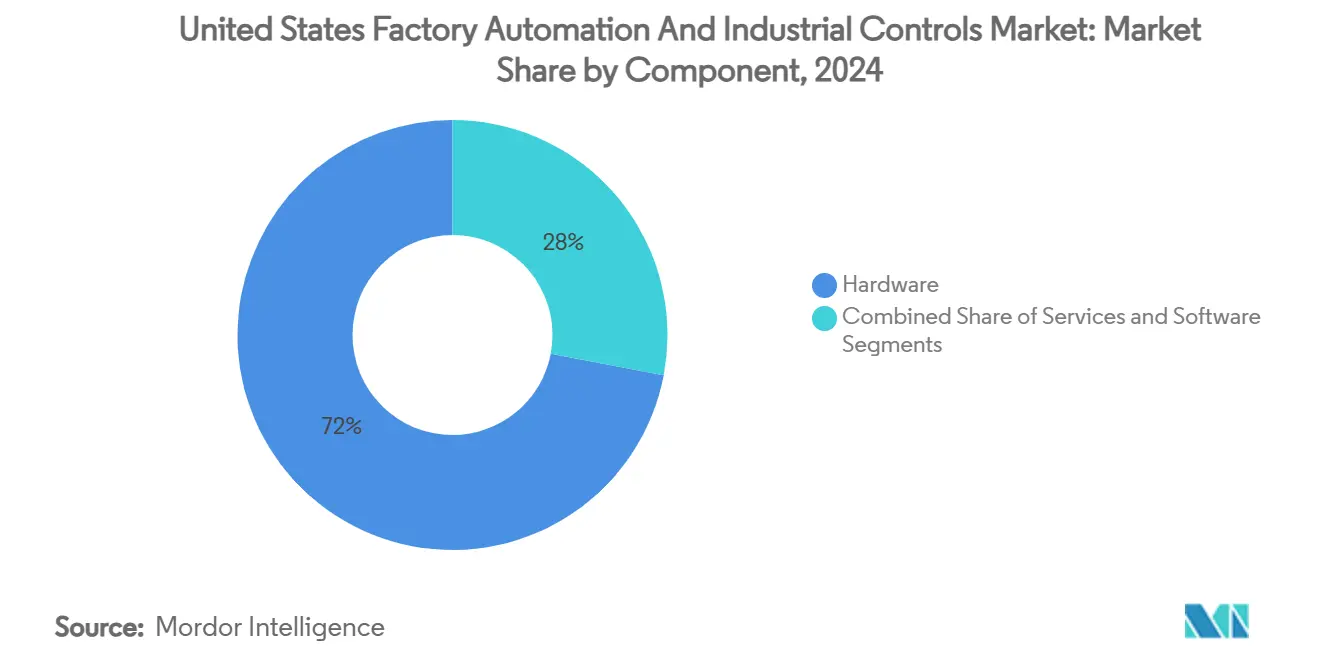

- حسب المكون، استحوذ العتاد على 72% من حصة السوق الأمريكية لأتمتة المصانع والضوابط الصناعية في عام 2024، بينما تتوسع الخدمات بمعدل نمو سنوي مركب قدره 12.8% حتى عام 2030.

- حسب النوع، شكلت أنظمة التحكم الصناعية 55% من حجم السوق الأمريكية لأتمتة المصانع والضوابط الصناعية في عام 2024؛ ومن المتوقع أن تنمو أجهزة الحقل بنسبة 11.6% سنوياً حتى عام 2030.

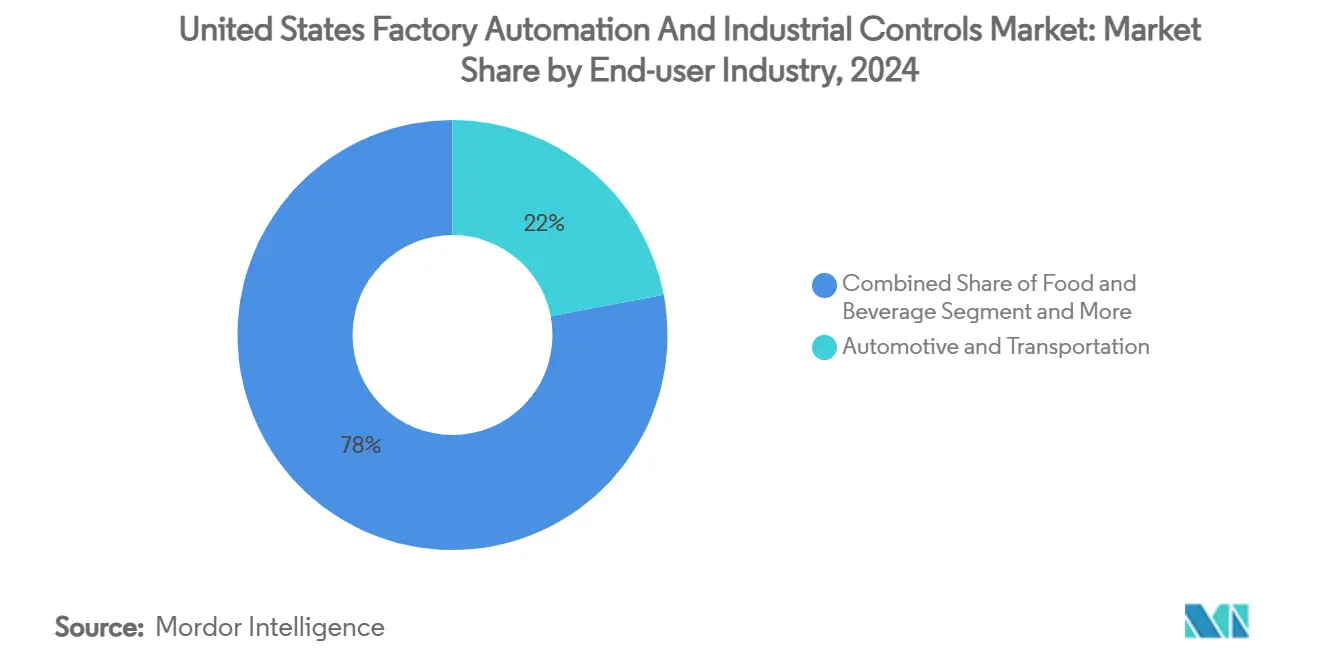

- حسب الصناعة المستخدمة النهائية، احتلت السيارات والنقل 22% من حصة الإيرادات في عام 2024، لكن الأغذية والمشروبات تتقدم بمعدل نمو سنوي مركب قدره 13.2% وتعتبر أسرع القطاعات نمواً.

اتجاهات ورؤى السوق الأمريكية لأتمتة المصانع والضوابط الصناعية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| حوافز إعادة التوطين وقانون CHIPS يسرعان أتمتة مصانع أشباه الموصلات | + 2.10% | وطني؛ أريزونا، تكساس، أوهايو نقاط محورية | متوسط الأجل (2-4 سنوات) |

| نقص العمالة يدفع تبني الروبوتات التعاونية | +1.80% | على مستوى البلاد؛ الأقوى في الغرب الأوسط | قصير الأجل (≤ سنتان) |

| دفعة تصنيع الطاقة النظيفة من قانون تخفيض التضخم | +1.50% | على مستوى البلاد؛ المناطق الفحمية السابقة ذات أولوية | متوسط الأجل (2-4 سنوات) |

| امتثال OSHA المفروض لسلامة الآلات يزيد الطلب على أنظمة التحكم المتكاملة للسلامة | +0.90% | على مستوى البلاد؛ الصناعات عالية المخاطر | قصير الأجل (≤ سنتان) |

| تحديثات IIoT للمواقع البنية للتحسين الفعلي للـ OEE | +1.20% | ممرات التصنيع القديمة | متوسط الأجل (2-4 سنوات) |

| توسع إنتاج السيارات الكهربائية يحتاج خطوط تجميع عالية السرعة ومرنة | +1.70% | مجموعات السيارات الكهربائية في الجنوب والغرب الأوسط | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

حوافز إعادة التوطين وقانون CHIPS يسرعان أتمتة مصانع أشباه الموصلات

أطلق قانون CHIPS والعلوم أكبر موجة من الاستثمار المحلي في أشباه الموصلات في التاريخ، مع مصانع تبلغ قيمتها مليارات الدولارات في أريزونا وتكساس وأوهايو تحدد الروبوتات فائقة النظافة، وأنظمة حركة دقيقة النانومترات، والتعامل الآلي مع المواد التي تقلل من تلوث الجسيمات. كل مليار دولار أمريكي مخصص لتصنيع الرقائق يسحب عادة 200-300 مليون دولار من إنفاق الأتمتة، مما يكبر الطلب على روبوتات نقل الرقائق عالية السرعة، والتحكم في العمليات المدفوعة بالتعلم الآلي، وأنظمة PLC المتكاملة للسلامة. تحويلات على مستوى الولاية تحول المشاريع الكبيرة نحو الجنوب وغرب الجبال، حيث يمكن للمواقع الخضراء المخصصة تبني خلايا تصنيع رقمية بالكامل، بدون إضاءة من اليوم الأول. الموردون الذين يجمعون العتاد، وبرمجيات MES، وخدمات دورة الحياة يحققون ميزة تنافسية حيث يسعى مالكو المصانع لحلول جاهزة تقصر دورات التأهيل وتحمي الحساس.

نقص العمالة يدفع تبني الروبوتات التعاونية

تواجه كشوف رواتب التصنيع فجوة 750,000 شخص اليوم وتخاطر بـ 2.1 مليون وظيفة غير مشغولة بحلول عام 2030، مما يضغط على فرق الإدارة لنشر الروبوتات التعاونية (cobots) التي تتولى المهام الرتيبة عالية التكرار بينما ترفع مهارات الموظفين إلى مناصب الجودة والصيانة وتحليل البيانات. تظهر الاستطلاعات أن 57% من المصانع تبلغ أن الروبوتات تعزز بدلاً من إلغاء الوظائف البشرية، مما يعزز التبني حتى في المرافق النقابية. مجمعو السيارات هم المحركون الأوائل، لكن ورش العمل الصغيرة والمتوسطة تحذو حذوهم حيث تنخفض أسعار الـ cobots القابلة للتركيب والتشغيل وتحصل على واجهات برمجة بدون كود. منح التدريب الفيدرالية وعلى مستوى الولاية تضخم الاتجاه من خلال تغطية الرسوم الدراسية لبرامج الشهادات في تشغيل الروبوتات والسلامة، مما يسرع تقارب العمالة والتكنولوجيا.

دفعة تصنيع الطاقة النظيفة من قانون تخفيض التضخم

ائتمان مشروع الطاقة المتقدمة المؤهل من IRA البالغ 10 مليار دولار أمريكي قد وجه بالفعل 6 مليار دولار إلى خلايا البطاريات، والسيليكون فائق النقاء للطاقة الشمسية، ومكونات الشبكة. مصانع البطاريات على وجه الخصوص تطلب خلط الملاط الآلي، وتكديس الأقطاب، والفحص بالأشعة السينية المباشر للحفاظ على تفاوتات بمستوى الميكرون التي تحدد طول عمر الخلية والسلامة. ما يقرب من ثلاثة أرباع المصانع الجديدة تقع في مقاطعات محرومة اقتصادياً، مما يكثف الحاجة للأتمتة التي تعوض الخبرة التقنية المحلية المحدودة. الباعة الذين يجمعون المراقبة عن بُعد، والتنبؤ بالأعطال المدفوع بالذكاء الاصطناعي، والتشغيل الافتراضي على مدار الساعة يحققون نفوذاً لأنهم يقللون مخاطر الانطلاق للمشغلين لأول مرة. [3]المصدر: وزارة الخزانة الأمريكية، "الخزانة ومصلحة الضرائب تعلنان عن 6 مليار دولار في تخصيصات ائتمان ضريبي § 48C"، home.treasury.gov

امتثال OSHA المفروض لسلامة الآلات يزيد الطلب على أنظمة التحكم المتكاملة للسلامة

تدقيقات OSHA المتزايدة تسلط الضوء على انتهاكات حراسة الآلات، مما يحث المصانع على دمج PLCs السلامة، وستائر الضوء، ومحركات servo محدودة عزم الدوران التي تلبي معايير SIL 2 و SIL 3. أنظمة السلامة المتكاملة الحديثة توقف الحركة في ميللي ثانية دون إغلاق خطوط كاملة، مما يحافظ على الإنتاجية بينما يحمي الأفراد. الباعة الذين يقدمون منصات موحدة تدمج منطق التحكم والسلامة المعيارية يساعدون المصنعين في تقليل الأسلاك، ومخزون قطع الغيار، ووقت التحقق. شركات التأمين تعزز التبني من خلال ربط خصومات القسط بأداء نظام السلامة الموثق

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تحديات التشغيل البيني لـ OT القديمة في مرافق المواقع البنية الأمريكية المتنوعة | −1.4% | حزام الصدأ ومواقع قديمة أخرى | متوسط الأجل (2-4 سنوات) |

| النفقات الرأسمالية الأولية العالية تحد من التبني من قبل المصنعين متوسطي الحجم رغم الائتمانات الضريبية | −0.8% | الشركات التي تضم <500 موظف على مستوى البلاد | قصير الأجل (≤ سنتان) |

| مخاطر الأمن السيبراني في أنظمة التحكم المتصلة تعيق النشر | −1.1% | قطاعات البنية التحتية الحيوية على مستوى البلاد | قصير الأجل (≤ سنتان) |

| تقلب السياسة التجارية وعدم اليقين التعريفي يؤثر على واردات مكونات الأتمتة | −0.6% | على مستوى البلاد؛ تعرض أعلى للمصنعين متوسطي الحجم | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تحديات التشغيل البيني لـ OT القديمة في مرافق المواقع البنية الأمريكية المتنوعة

المصانع المبنية عبر عدة ثورات صناعية تشغل رقعة من البروتوكولات المملوكة، مما يجعل تدفق البيانات السلس صعباً. يواجه المتكاملون غالباً PLCs مثبتة قبل Y2K بدون واجهة إيثرنت أصلية، مما يفرض برامج تشغيل مخصصة تضخم تكلفة المشروع والمخاطر. حركات الهندسة المعمارية المفتوحة مثل OPC UA over TSN تهدف لتوحيد الاتصال، لكن التقدم أبطأ من تنبؤات بائعي البرمجيات لأن نوافذ التوقف تبقى ضيقة والميزانيات الرأسمالية مشدودة. المبادرات التعاونية التي تشمل عمالقة الأتمتة وموردي المكونات بدأت في إطلاق حزم تشغيل بيني معتمدة مسبقاً، إلا أن العديد من الشركات الصغيرة لا تزال تؤخر المشاريع حتى ظهور عائد أوضح على الاستثمار

مخاطر الأمن السيبراني في أنظمة التحكم المتصلة تعيق النشر

سجل التصنيع 68 حادثة سيبرانية مكشوفة علناً في عام 2023، بقفزة 19%، وشكلت برمجيات الفدية أكثر من النصف. اكتشاف CVE-2024-5659 في عائلة PLC رائدة أكد أن حتى الأجهزة الحرجة للسلامة تحمل عيوباً قابلة للاستغلال. متوسط تكلفة الخرق وصل إلى 4.45 مليون دولار أمريكي، مع فترات توقف ممتدة غالباً ما تقزم دفعات الفدية. مجالس الإدارة الآن تفرض هندسة عدم الثقة، وتجزئة الشبكات، ومراجعة مخزون الأصول قبل التفويض لمشاريع اتصال واسعة النطاق. الباعة القادرون على إثبات العتاد الآمن حسب التصميم، والبرمجيات الثابتة الموقعة، والكشف المستمر عن الثغرات الأمنية يحصلون على حالة تفضيلية في تقييمات العطاءات

تحليل القطاعات

حسب المكون: هيمنة العتاد وسط تسارع الخدمات

شكل العتاد 72% من الإنفاق في عام 2024 حيث اشترى المصنعون الروبوتات، والمحركات، وأجهزة الاستشعار، وواجهات HMI لرقمنة خطوط الإنتاج. من المتوقع أن يحقق حجم السوق الأمريكية لأتمتة المصانع والضوابط الصناعية للعتاد نمواً متوسط الرقم الواحد بينما تتوسع الخدمات بشكل أسرع، مما يشير إلى انتقال نحو الدعم القائم على الاشتراك، ومراقبة الحالة عن بُعد، وضمانات الأداء. الموردون الرائدون يجمعون تراخيص البرمجيات، وإدارة الأمن السيبراني، وتدريب القوى العاملة في اتفاقيات متعددة السنوات تثبت الإيرادات وتوائم الحوافز مع إنتاج العملاء. منصات البرمجيات تربط بيانات الحقل بتحليلات MES والسحابة، مما يمكن التحسين المغلق الحلقة الذي يخفض الخردة وكثافة الطاقة. طبقة العتاد تبقى ضرورية، إلا أن استحواذ القيمة ينتقل للمتكاملين و OEMs الذين ينسقون الأجهزة والبيانات والخبرة المجالية في نتائج قابلة للقياس. [2]سيمنز، "الأنظمة القديمة والتحول الرقمي: دليل للتطور الأسرع"، siemens.com

معدل النمو السنوي المركب البالغ 12.8% لقطاع الخدمات يعكس تفضيل المصنعين للنفقات التشغيلية المتوقعة على الإنفاق الرأسمالي المقدم. خلايا اللحام الروبوتية كخدمة، والفحص كخدمة بالرؤية، وحزم الأمان كخدمة تتردد صداها مع شركات السيارات من المستوى الأول وشركات السلع الاستهلاكية المعبأة الساعية لتحوط تقادم التكنولوجيا. الباعة الذين يشتركون في مراكز عمليات عن بُعد يقدمون دعماً على مدار الساعة ورؤية في الوقت الفعلي، مما يقصر متوسط وقت الإصلاح ويدفع دورات التحسين المستمر دون تضخيم عدد الموظفين. مثل هذه النماذج تفتح تجمعات هامش جديدة وتميز الموردين في سوق عتاد مزدحمة. [1]روكويل أوتوميشن، "روكويل أوتوميشن ستزيد حجم ونطاق الذكاء الاصطناعي في التصنيع مع NVIDIA"، rockwellautomation.com

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النوع: أنظمة التحكم الصناعية تقود وسط ابتكار أجهزة الحقل

احتلت أنظمة التحكم الصناعية (ICS) 55% من الحصة في عام 2024، مدعومة بأنظمة التحكم الموزعة، و PLCs السلامة، ومجموعات SCADA التي تنسق العمليات متعددة الخطوط المعقدة. حجم السوق الأمريكية لأتمتة المصانع والضوابط الصناعية لـ ICS يتوسع باستمرار حيث يتبنى معالجو الأغذية، والمصانع الكيميائية، والصيدلانية هندسة مكررة لإرضاء متطلبات FDA و EPA و OSHA. الأداء الحتمي في الوقت الفعلي، والتوفر العالي، ووظائف السلامة المتكاملة تجعل ICS الحديثة العمود الفقري للمصانع الرقمية.

أجهزة الحقل-أجهزة الاستشعار، والمحركات، وكاميرات الرؤية الآلية-تنمو بشكل أسرع بمعدل نمو سنوي مركب 11.6% حيث يدفع المصنعون الذكاء إلى الحافة. أجهزة استشعار بصرية عالية الدقة تتحقق من لحامات بطاريات السيارات الكهربائية في ميللي ثانية، بينما عقد الاهتزاز تبث البيانات إلى نماذج ذكاء اصطناعي تتنبأ بفشل المحامل قبل أيام. وحدات الحوسبة الطرفية تعالج الاستنتاج محلياً، مما يقلل النطاق الترددي والكمون بينما تدعم التحكم المغلق الحلقة. تقارب 5G، والشبكات الحساسة للوقت، وتوريد أشباه الموصلات المتقدم يخفض التكلفة لكل مستشعر ويوسع النشر في المصانع متوسطة المستوى المُسعَّرة سابقاً خارج تبني IIoT الواسع النطاق

حسب الصناعة المستخدمة النهائية: قيادة السيارات مهددة بطفرة الأغذية والمشروبات

استحوذ منتجو السيارات والنقل على 22% من الإيرادات في عام 2024، مستفيدين من عقود من معرفة الأتمتة للوصول لمعدلات عيوب قريبة من الصفر وأوقات takt أقل من 60 ثانية. يستمرون في طلب روبوتات عالية الحمولة، ونقل متقدم، ومحاكاة التوأم الرقمي لدعم إنتاج السيارات الكهربائية ومركبات الاحتراق الداخلي المتزامن. لكن ندرة العمالة ولوائح سلامة الأغذية المتطورة تدفع قطاع الأغذية والمشروبات للاستثمار بقوة، محققاً معدل نمو سنوي مركب 13.2% قد يضيق الفجوة التاريخية. وحدات SKU عالية المزيج ومنخفضة الحجم تتطلب تعبئة روبوتية رشيقة، وتصميم صحي، وفحص بالأشعة السينية المباشر لتلبية تفويضات بائعي التجزئة للتتبع. الباعة الذين يحزمون التعبئة الروبوتية للصناديق، وأجهزة استشعار مؤهلة لـ CIP، وبرمجيات تحليل الدفعات في حلول جاهزة يفوزون بالعطاءات في هذا القطاع المتوسع.

الصناعات المعالجة مثل النفط والغاز والكيميائيات تظهر طلباً ثابتاً على الأدوات الآمنة جوهرياً والهندسة المعمارية للتحكم المكررة، بينما يسرع القطاع الصيدلاني تبني الأتمتة المتوافقة مع GxP للمعالجة الحيوية المستمرة. تصنيع أشباه الموصلات، رغم كونه شريحة أصغر من القاعدة الإجمالية، على مسار نمو عالي بفضل الحوافز الفيدرالية، مما يضخم الفرص للموردين القادرين على التحكم في الحركة دون الميكرون والروبوتات المتوافقة مع الغرف النظيفة فئة 10. مصانع التعدين والمعادن تتبنى النقل المستقل وفرز الخامات المدفوع بالذكاء الاصطناعي لخفض الانبعاثات وتقليل الطاقة لكل طن، مما يكمل منظر مستخدمين نهائيين متنوع

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

الغرب الأوسط يبقى نواة السوق الأمريكية لأتمتة المصانع والضوابط الصناعية، مرتكزة على أساسها العميق للسيارات وشبكة الموردين الكثيفة. ميشيجان وحدها أضافت أكثر من 400 وظيفة روبوتات بعد افتتاح منشأة بقيمة 110 مليون دولار في عام 2024، مما يعزز دورها كمركز للروبوتات. خمس ولايات في الغرب الأوسط جمعياً أخذت 77% من مبيعات الروبوتات الأمريكية، مما يساعد المصنعين المحليين على زيادة الإنتاجية والدفاع عن الحصة ضد المنافسين الخارجيين. إلا أن هذا التركز الإقليمي يخاطر بتوسيع فجوة رقمية حيث تواجه الشركات خارج التجمع أوقات تسليم أطول لدعم المتكاملين وتكاليف عمالة أعلى. مراكز التدريب الممولة من الولاية والشراكات الجامعية في آيوا وويسكونسن تهدف لنشر الخبرة، لكن ندرة المواهب تستمر.

الجنوب هو الإقليم الأسرع نمواً حيث تتدفق مصانع السيارات الكهربائية والبطاريات وأشباه الموصلات الخضراء إلى حوافز ودية للأعمال، وأراضي معقولة، ووصول للموانئ. تينيسي وجورجيا وساوث كارولينا تجتذب الاستثمار الأجنبي والمحلي، مع توسع شنايدر إلكتريك البالغ 23.8 مليون دولار يوضح التزام المورد لخدمة هذا الممر. مشاريع الحقل الأخضر تمكن تصاميم رقمية أولاً شاملة: شبكات IT/OT متقاربة، وتحليلات جودة مدفوعة بالذكاء الاصطناعي، وخلايا عمل روبوتية نمطية تتكيف مع تحولات حجم البرنامج. منح تطوير القوى العاملة ومناهج كليات المجتمع المصممة لالكترونيات التحكم تعزز أنبوب مواهب مستقر، مما يعزز زخم المنطقة.

الشمال الشرقي والساحل الغربي يساهمان بطلب متخصص. تركيز الشمال الشرقي في الطيران والدفاع والأجهزة الطبية يتطلب أتمتة عالية الدقة وسلامة البيانات المتحققة. البحث والتطوير التعاوني بين OEMs والجامعات البحثية يسرع تبني حلول الرؤية الآلية والتصنيع الإضافي. على الساحل الغربي، القرب من عمالقة التقنية ورأس المال المغامر يغذي التجارب في الروبوتات المدفوعة بالذكاء الاصطناعي، رغم أن تكاليف العقارات والعمالة العالية تبرد النشر الكامل النطاق. توسعات أشباه الموصلات في أريزونا وكاليفورنيا ترفع الطلب على روبوتات الغرف النظيفة فئة 1 والتحكم المتقدم في العمليات، بينما التفويضات الأمنية السيبرانية الإقليمية تدفع المصانع لتبني هندسة عدم الثقة قبل ولايات أخرى

المنظر التنافسي

السوق الأمريكية لأتمتة المصانع والضوابط الصناعية متركزة بشكل معتدل، مع روكويل أوتوميشن تسيطر على حوالي 42% من الحصة عبر أمريكا الشمالية. سيمنز و ABB وشنايدر إلكتريك تستفيد من النطاق العالمي، ومحافظ الهندسة المعمارية المفتوحة، والاندماج والاستحواذ القوي لتآكل هذه الريادة. الجهات المحلية الحاكمة تقاوم من خلال إقران المعرفة المجالية المتخصصة مع القواعد المثبتة العميقة والشراكات القنوات المحكمة. الساحة التنافسية الآن تتوقف أقل على ميزات المكونات وأكثر على البرمجيات المتكاملة، والخدمات الرقمية، وعروض القيمة الممكنة بالذكاء الاصطناعي.

التحالفات الاستراتيجية مع شركات التقنية تعيد تشكيل مسارات حصة السوق. ربط روكويل مع NVIDIA يدمج الذكاء الاصطناعي المسرع بـ GPU في برمجة PLC والتشغيل الافتراضي، مما يقطع وقت المحاكاة ويحسن العائد في المرور الأول. استحواذ سيمنز على أعمال محركات ebm-papst يوسع نطاقها في الميكاترونيكس ويضعها لنمو الروبوتات المحمولة المستقلة. مشروع بيوند من إيمرسون يقدم منصات تحكم معرفة بالبرمجيات تجرد طبقات العتاد، مما يمكن الترقيات المرنة على الأصول الموجودة ويحمي الاستثمارات المعلقة-عرض مقنع لمشغلي المواقع البنية.

نشاط الاستحواذ يشتد حيث يسعى البائعون للقدرات المتخصصة: لير اشترت WIP Industrial Automation للحصول على ملكية رؤية الحاسوب الفكرية، بينما AMETEK اشترت Virtek Vision لتقوية الفحص الموجه بالليزر في مركبات الطيران. الشركات الناشئة الرائدة في الرؤية الذكية الاصطناعية منخفضة التكلفة، واللوجستيات الداخلية المستقلة، وتنسيق الأمن السيبراني تمثل أهدافاً مستقبلية حيث تتسابق الكبار لتجميع أكوام التصنيع الرقمي الشاملة. الفائزون سيكونون أولئك الذين يوازنون النظم البيئية المفتوحة والأمان الصارم والعائد الواضح على الاستثمار للعملاء الذين يتنقلون نقص القوى العاملة والمتطلبات التنظيمية سريعة التحرك

قادة صناعة أتمتة المصانع والضوابط الصناعية الأمريكية

-

شركة روكويل أوتوميشن المحدودة

-

شركة هانيويل انترناشيونال المحدودة

-

شركة ABB المحدودة

-

شركة شنايدر إلكتريك

-

شركة إيمرسون إلكتريك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: روكويل أوتوميشن تشاركت مع NEO Battery Materials لأتمتة منشأة أنود سيليكون 240 طن في أونتاريو، مع التخطيط لمصانع أمريكية مستقبلية.

- مايو 2025: إيمرسون أطلقت مشروع بيوند، منصة عمليات معرفة بالبرمجيات تدمج التحكم والبيانات والذكاء الاصطناعي لتحديث المواقع البنية.

- أبريل 2025: شنايدر إلكتريك أعلنت استثمار تصنيع أمريكي بقيمة 700 مليون دولار حتى عام 2027، مما يخلق 1,000 وظيفة تركز على الرقمنة والبنية التحتية للطاقة.

- مارس 2025: روكويل أوتوميشن عرضت Emulate3D Factory Test، مدعومة بـ NVIDIA Omniverse، مما يمكن اختبار التحكم الافتراضي قبل النشر.

نطاق تقرير السوق الأمريكية لأتمتة المصانع والضوابط الصناعية

تشير أتمتة المصانع إلى استخدام أنظمة التحكم، والآلات، وأنظمة الحاسوب لأتمتة العمليات والمهام الصناعية، مما يقلل الحاجة للتدخل البشري. يشمل هذا عمليات مثل التصنيع، ومناولة المواد، ومراقبة الجودة. الدراسة تتتبع الإيرادات المحققة من خلال بيع أنظمة أتمتة المصانع والتحكم الصناعي عبر صناعات المستخدمين النهائيين المختلفة عبر الولايات المتحدة. الدراسة تتتبع أيضاً معايير السوق الرئيسية، والمؤثرات الأساسية للنمو، والبائعين الرئيسيين العاملين في الصناعة، مما يدعم تقديرات السوق ومعدلات النمو خلال فترة التوقع.

السوق الأمريكية لأتمتة المصانع والضوابط الصناعية مقسمة حسب النوع (أنظمة التحكم الصناعية وأجهزة الحقل) والصناعة المستخدمة النهائية (النفط والغاز، والكيميائية والبتروكيميائية، والطاقة والمرافق، والأغذية والمشروبات، والسيارات والنقل، والصيدلانية). حجم السوق والتوقعات مقدمة من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| العتاد |

| البرمجيات |

| الخدمات |

| أنظمة التحكم الصناعية | نظام التحكم الموزع (DCS) |

| وحدة التحكم المنطقية القابلة للبرمجة (PLC) | |

| التحكم الإشرافي واستحواذ البيانات (SCADA) | |

| إدارة دورة حياة المنتج (PLM) | |

| نظام تنفيذ التصنيع (MES) | |

| واجهة الإنسان الآلة (HMI) | |

| أنظمة التحكم الصناعية الأخرى | |

| أجهزة الحقل | الرؤية الآلية |

| الروبوتات الصناعية | |

| المحركات والمحركات | |

| أنظمة السلامة | |

| أجهزة الاستشعار وأجهزة الإرسال | |

| أجهزة الحقل الأخرى |

| النفط والغاز |

| الكيميائية والبتروكيميائية |

| الطاقة والمرافق |

| الأغذية والمشروبات |

| السيارات والنقل |

| الصيدلانية |

| أشباه الموصلات والإلكترونيات |

| المعادن والتعدين |

| اللب والورق |

| الصناعات المستخدمة النهائية الأخرى |

| شمال شرق الولايات المتحدة |

| غرب أوسط الولايات المتحدة |

| جنوب الولايات المتحدة |

| غرب الولايات المتحدة |

| حسب المكون | العتاد | |

| البرمجيات | ||

| الخدمات | ||

| حسب النوع | أنظمة التحكم الصناعية | نظام التحكم الموزع (DCS) |

| وحدة التحكم المنطقية القابلة للبرمجة (PLC) | ||

| التحكم الإشرافي واستحواذ البيانات (SCADA) | ||

| إدارة دورة حياة المنتج (PLM) | ||

| نظام تنفيذ التصنيع (MES) | ||

| واجهة الإنسان الآلة (HMI) | ||

| أنظمة التحكم الصناعية الأخرى | ||

| أجهزة الحقل | الرؤية الآلية | |

| الروبوتات الصناعية | ||

| المحركات والمحركات | ||

| أنظمة السلامة | ||

| أجهزة الاستشعار وأجهزة الإرسال | ||

| أجهزة الحقل الأخرى | ||

| حسب الصناعة المستخدمة النهائية | النفط والغاز | |

| الكيميائية والبتروكيميائية | ||

| الطاقة والمرافق | ||

| الأغذية والمشروبات | ||

| السيارات والنقل | ||

| الصيدلانية | ||

| أشباه الموصلات والإلكترونيات | ||

| المعادن والتعدين | ||

| اللب والورق | ||

| الصناعات المستخدمة النهائية الأخرى | ||

| حسب المنطقة (الولايات المتحدة) | شمال شرق الولايات المتحدة | |

| غرب أوسط الولايات المتحدة | ||

| جنوب الولايات المتحدة | ||

| غرب الولايات المتحدة | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم السوق الأمريكية لأتمتة المصانع والضوابط الصناعية؟

من المتوقع أن يصل حجم السوق الأمريكية لأتمتة المصانع والضوابط الصناعية إلى 49.22 مليار دولار أمريكي في عام 2025 وأن تنمو بمعدل نمو سنوي مركب قدره 10.56% لتصل إلى 840 مليار دولار أمريكي بحلول عام 2030.

ما حجم السوق الأمريكية لأتمتة المصانع والضوابط الصناعية الحالي؟

في عام 2025، من المتوقع أن يصل حجم السوق الأمريكية لأتمتة المصانع والضوابط الصناعية إلى 49.22 مليار دولار أمريكي.

من هم اللاعبون الرئيسيون في السوق الأمريكية لأتمتة المصانع والضوابط الصناعية؟

شركة روكويل أوتوميشن المحدودة، وشركة هانيويل انترناشيونال المحدودة، وشركة ABB المحدودة، وشركة شنايدر إلكتريك، وشركة إيمرسون إلكتريك هي الشركات الرئيسية العاملة في السوق الأمريكية لأتمتة المصانع والضوابط الصناعية.

ما السنوات التي تغطيها السوق الأمريكية لأتمتة المصانع والضوابط الصناعية، وما كان حجم السوق في عام 2024؟

في عام 2024، قُدر حجم السوق الأمريكية لأتمتة المصانع والضوابط الصناعية بـ 44.02 مليار دولار أمريكي. يغطي التقرير حجم السوق التاريخي للسوق الأمريكية لأتمتة المصانع والضوابط الصناعية للسنوات: 2019، 2020، 2021، 2022، 2023 و2024. كما يتوقع التقرير حجم السوق الأمريكية لأتمتة المصانع والضوابط الصناعية للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: