حجم وحصة سوق أكياس القمامة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

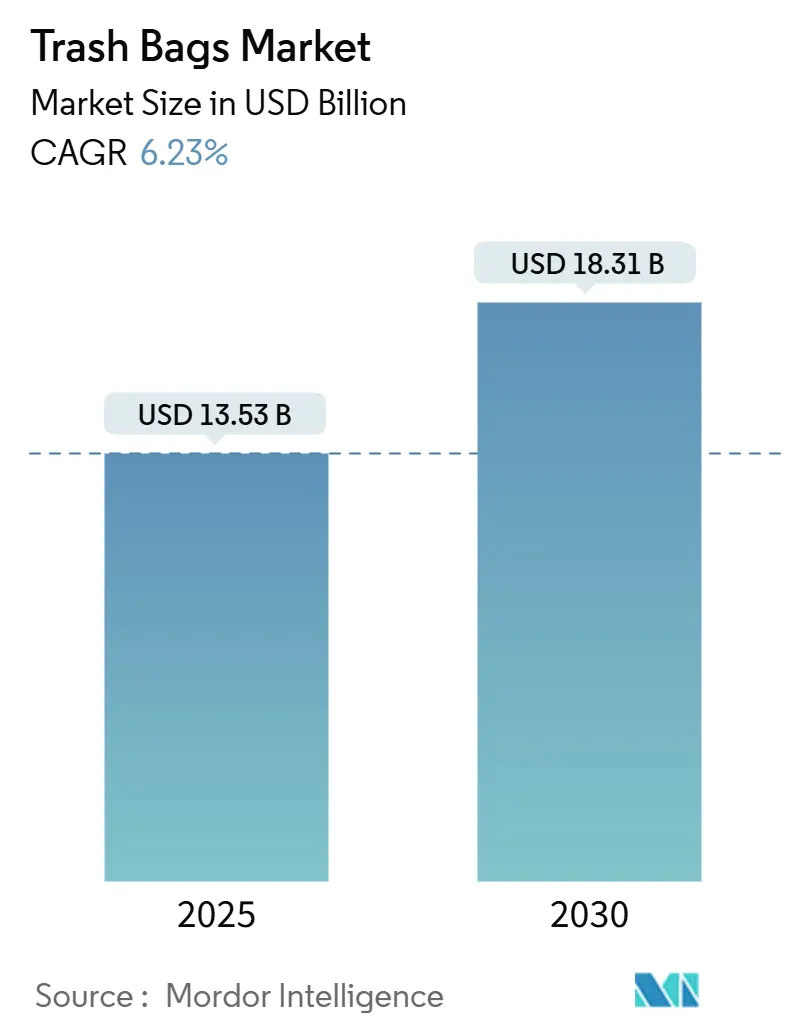

| حجم السوق (2025) | 13.53 مليار دولار أمريكي |

| حجم السوق (2030) | 18.31 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.23% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أكياس القمامة من قبل Mordor Intelligence

يُقدر حجم سوق أكياس القمامة بـ 13.53 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 18.31 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.23%. التحضر السريع يؤدي إلى تضخم أحجام النفايات الصلبة البلدية، بينما تعيد مخططات الدفع مقابل الرمي (PAYT) وقواعد مسؤولية المنتج الأكثر صرامة تحديد مواصفات المنتجات وتعزز الطلب على البطانات المتميزة المتوافقة.[1]برنامج الأمم المتحدة للبيئة، "نظرة عامة على إدارة النفايات العالمية 2024،" unep.org تبقى منطقة آسيا والمحيط الهادئ أكبر مستهلك إقليمي، مستفيدة من توسع سكان الطبقة المتوسطة وتحديثات البنية التحتية. الأسواق الناضجة في أمريكا الشمالية وأوروبا، المضغوطة بواسطة قيود البلاستيك أحادي الاستخدام، تسرّع التحولات نحو درجات الأفلام المعاد تدويرها والحيوية. في الوقت نفسه، تواصل تقلبات أسعار الإيثيلين الضغط على هوامش المحولين، مما يعزز التوحيد بين المنتجين.

النقاط الرئيسية للتقرير

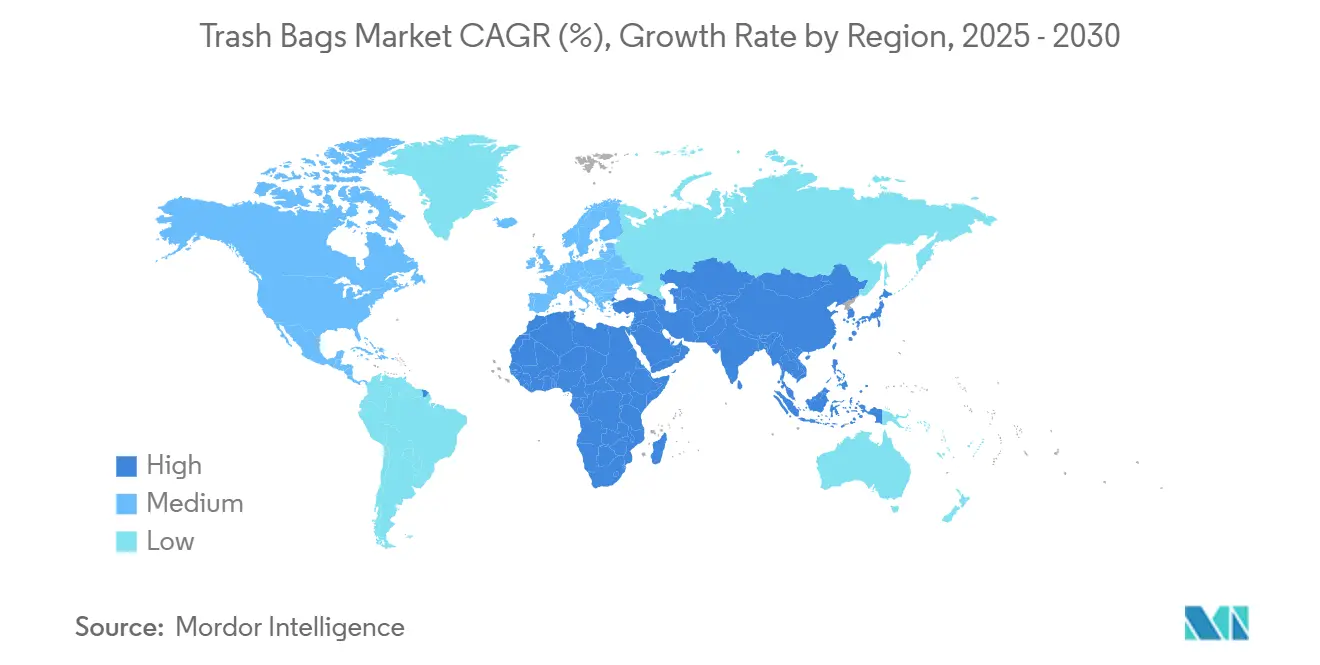

- حسب الجغرافيا، هيمنت منطقة آسيا والمحيط الهادئ بنسبة 40.65% من حصة سوق أكياس القمامة في 2024 ومن المتوقع أن تحفز معدل نمو سنوي مركب قدره 8.12% في المنطقة حتى 2030.

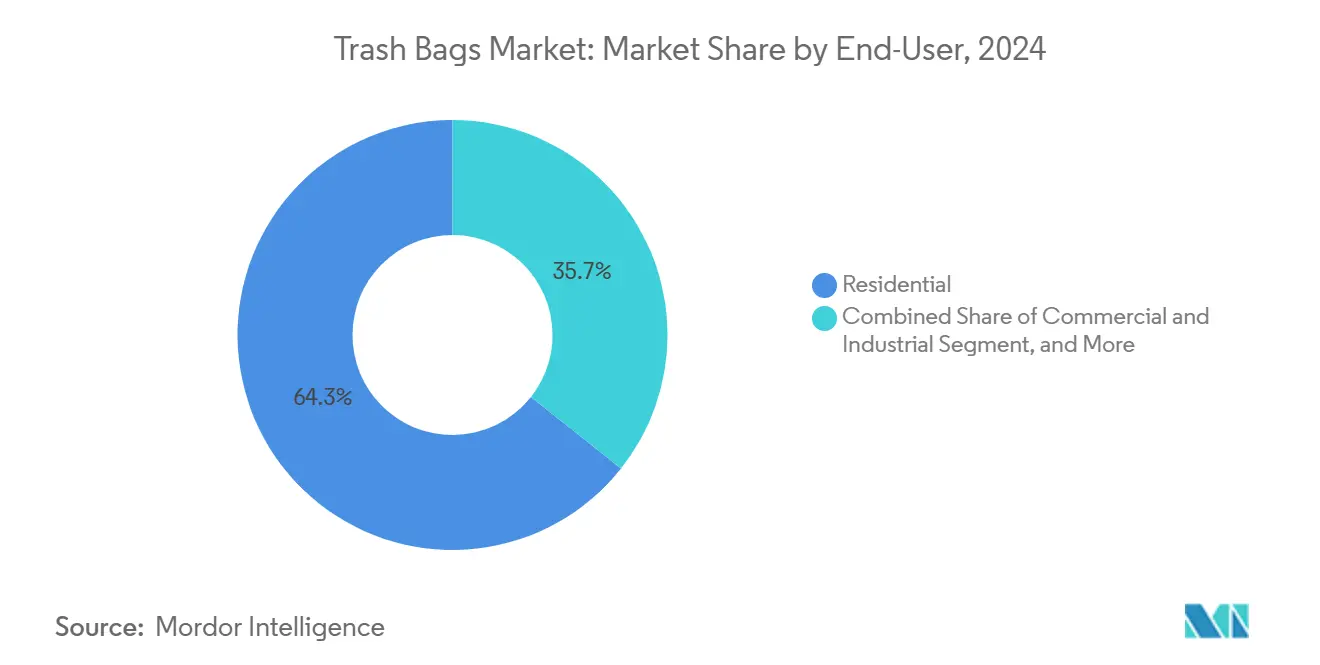

- حسب المستخدم النهائي، تصدر القطاع السكني بنسبة 64.34% من إيرادات 2024، بينما من المتوقع أن يتوسع القطاع المؤسسي بمعدل نمو سنوي مركب قدره 9.67% حتى 2030.

- حسب المادة، شكل البولي إيثيلين منخفض الكثافة (LDPE) 38.67% من إيرادات 2024؛ الدرجات الحيوية مهيأة لأسرع معدل نمو سنوي مركب قدره 10.54%.

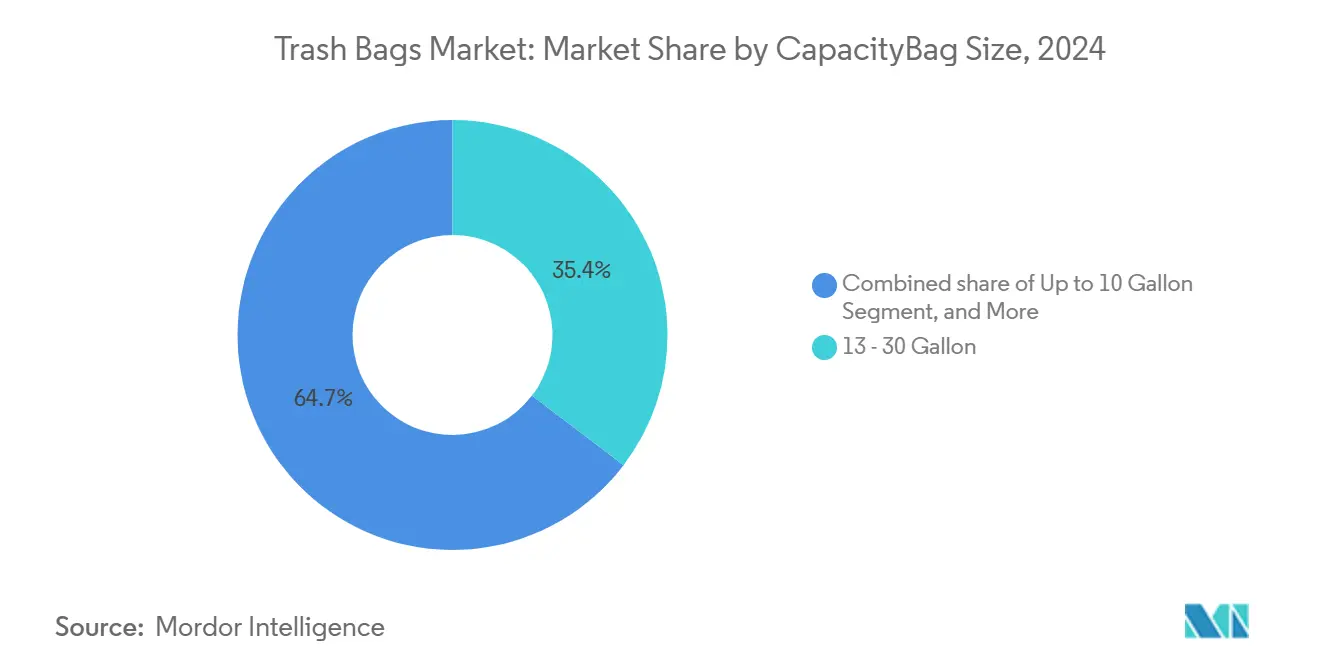

- حسب السعة، استحوذت البطانات من 13-30 جالون على 35.35% من إيرادات 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 8.56% حتى 2030.

اتجاهات ورؤى سوق أكياس القمامة العالمية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توليد النفايات الحضرية العالي والحاجة لجمع سلس | +1.8% | عالمياً، مع أعلى تأثير في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| السلوك الاستهلاكي المتمحور حول النظافة بعد الأوبئة | +1.2% | عالمياً، خاصة أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتين) |

| ارتفاع نماذج رسوم الدفع مقابل الرمي (PAYT) البلدية | +0.9% | أمريكا الشمالية وأوروبا، مع التوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| توسع البقالة الإلكترونية المتطلبة لبطانات مقاومة التسرب | +0.7% | عالمياً، بقيادة أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تعادل أسعار البلاستيك الحيوي مع مواد LDPE/LLDPE الأولية | +0.6% | أوروبا وأمريكا الشمالية، تبني تدريجي في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| أجهزة الفرز الروبوتية المدعومة بالذكاء الاصطناعي تعزز إمداد HDPE المعاد تدويره | +0.5% | الأسواق المتقدمة، مع التوسع إلى الاقتصادات الناشئة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

توليد النفايات الحضرية العالي والحاجة لجمع سلس

وصلت أحجام النفايات الصلبة البلدية إلى 2.1 مليار طن في 2023 وهي في طريقها إلى 3.8 مليار طن بحلول 2050. تحدد المدن الآن بطانات مقاومة للثقب وموحدة متوافقة مع الشاحنات الآلية، مما يحفز نمو سوق أكياس القمامة. الصناديق المدعومة بإنترنت الأشياء المقترنة بتحسين المسارات بالذكاء الاصطناعي خفضت استخدام الوقود 28% ورفعت كفاءة الجمع 41.5% في المشاريع التجريبية. هذه التحولات تزيد الطلب على الأفلام التي تحتفظ بشكلها في المناخات عالية الحرارة وتقاوم تدهور التخزين الممتد.

السلوك الاستهلاكي المتمحور حول النظافة بعد الأوبئة

حولت المستشفيات 264.1 مليون رطل من النفايات عن المكبات في 2024، و68% تبنت قواعد شراء مستدامة، مما دفع المشترين المؤسسيين نحو البطانات المضادة للميكروبات ومعادلة الرائحة. ظهرت منتجات متميزة مثل أكياس EGU المدعمة بقشر البيض في 2025 لالتقاط هذا الطلب. اتجاهات مشابهة في الضيافة ترفع متوسط أسعار البيع وتدعم معدل النمو السنوي المركب للقطاع المؤسسي البالغ 9.67%.

ارتفاع نماذج رسوم PAYT البلدية

نفذت حوالي 6,000 مجتمع أمريكي نظام PAYT، مما قلل نفايات الأسر 25-35% ووحد أحجام وألوان الأكياس.[2]وكالة حماية البيئة الأمريكية، "الدفع مقابل الرمي - صحيفة وقائع المسؤولين المنتخبين،" epa.gov تفيد ماساتشوستس بوفورات مالية صلبة وتخفيضات في الحجم، مما يشجع على تبني أوسع. امتثال PAYT يحكم الطلب المتكرر للبطانات المعتمدة ويردع الواردات منخفضة المواصفات.

توسع البقالة الإلكترونية المتطلبة لبطانات مقاومة التسرب

سرّعت التجارة الإلكترونية توليد النفايات المختلطة التي تشمل السوائل وحواف التعبئة الحادة. يطلب تجار التجزئة الآن أفلاماً أكثر سماكة ومتعددة الطبقات توازن بين القوة ومقاومة التسرب. الحواجز العالية تقود تمايز المنتجات وتدعم التسعير المتميز، خاصة في سوق أكياس القمامة في أمريكا الشمالية حيث تجاوز انتشار البقالة الإلكترونية بين الأسر 30% في 2025.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حظر البلاستيك أحادي الاستخدام ومسؤولية المنتج الممتدة | -1.4% | أوروبا وأمريكا الشمالية، مع التوسع عالمياً | المدى المتوسط (2-4 سنوات) |

| تقلبات أسعار الإيثيلين تضغط هوامش المحولين | -0.8% | عالمياً، خاصة تأثير على المحولين الأصغر | المدى القصير (≤ سنتين) |

| فجوات أداء الأكياس القابلة للتحلل في المناخات الرطبة | -0.6% | المناطق الاستوائية، دول الآسيان، أجزاء من أمريكا الجنوبية | المدى الطويل (≥ 4 سنوات) |

| تزايد تجارب محطات إعادة التعبئة/الاستخدام في سلاسل التجزئة | -0.4% | أوروبا وأمريكا الشمالية، المراكز الحضرية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

حظر البلاستيك أحادي الاستخدام ومسؤولية المنتج الممتدة

يجبر قانون SB 54 في كاليفورنيا على تخفيض 25% في البلاستيك أحادي الاستخدام بحلول 2032 ويتطلب 500 مليون دولار أمريكي في تمويل التنظيف السنوي. تفويضات مشابهة في كولومبيا البريطانية والاتحاد الأوروبي تنقل تكاليف التخلص إلى المنتجين، مما يجبر استثمارات في المحتوى المعاد تدويره والبدائل القابلة للتحلل. تعقيد الامتثال يرفع التكاليف ويحد الوصول للموردين ذوي الهامش المنخفض، مما يكبح التوسع قريب المدى لسوق أكياس القمامة.

تقلبات أسعار الإيثيلين تضغط هوامش المحولين

تشكل المواد الأولية حتى 70% من تكلفة الفيلم. انخفضت أسعار البولي إيثيلين 5 سنتات/رطل في أبريل 2025، بعد ارتفاع حاد سابقاً في العام، مما قوض تخطيط الهامش. المحولون الأصغر الذين يفتقرون لقدرة التحوط يواجهون ضغط توحيد. رغم أن عمليات الإيثيلين منزوعة الكربون تعد بالاستقرار، عدم اليقين قريب المدى يحد الإنفاق الرأسمالي.

تحليل القطاعات

حسب المستخدم النهائي: المشترون المؤسسيون يسرّعون تبني المنتجات المتميزة

دفع المستخدمون المؤسسيون - الرعاية الصحية والضيافة والتعليم - معدل نمو سنوي مركب قدره 9.67% حتى 2030، حتى مع احتفاظ القطاع السكني بـ 64.34% من إيرادات 2024. سياسات الشراء المستدامة للمستشفيات وبروتوكولات مكافحة العدوى الأكثر صرامة تقود الطلب على البطانات المضادة للميكروبات ومقاومة التسرب في سوق أكياس القمامة. المشترون المؤسسيون يقدرون الأداء والامتثال على السعر، مما يدعم منتجات متميزة بمحتوى معاد تدويره أو حيوي. يبقى الطلب السكني مدفوعاً بالحجم، مدعوماً ببرامج PAYT وولاء العلامة التجارية لكن مقيداً بحساسية السعر.

الارتفاع المؤسسي يشجع الموردين على تحسين العروض المبنية على المواصفات وتأمين عقود متعددة السنوات. في الوقت نفسه، المشترون الأسريون يرتقون بشكل متزايد إلى أكياس معطرة أو معززة، موسعين قيم الوحدة المتوسطة. مع إدخال الحكومات المحلية تيارات جمع متمايزة، كلا مجموعتي المستخدمين تتجهان إلى بطانات ملونة معتمدة، موسعة أكثر لسوق أكياس القمامة.

ملاحظة: حصص القطاعات الفردية جميعها متاحة عند شراء التقرير

حسب نوع المادة: الدرجات الحيوية تتحدى الهيمنة التقليدية

حاز LDPE على أكبر حصة في سوق أكياس القمامة بنسبة 38.67% في 2024 بفضل السعر وألفة العملية. لكن البلاستيك الحيوي مثل PLA وPHA مهيأ لمعدل نمو سنوي مركب قدره 10.54%، محفزاً بتعهدات الشركات للصفر الصافي واستثمارات مثل مصنع PLA في تايلاند بقيمة 350 مليون دولار أمريكي من NatureWorks. الدرجات القابلة للتحلل لا تزال متأخرة في المداريات الرطبة حيث تبطئ معدلات التدهور، لكن الحوافز التنظيمية تضيق فجوات التكلفة. أفلام HDPE وLLDPE، في الوقت نفسه، تدمج راتنج ما بعد الاستهلاك للحفاظ على صلة السوق.

تحديثات المعدات وعقبات الشهادات تحد من تحول سريع في المواد، لكن ارتفاع رسوم المكبات ورسوم EPR تواصل تآكل ميزة تكلفة الراتنجات المبنية على الوقود الأحفوري. الموردون الذين يمكنهم دمج المحتوى الدائري بالقوة الميكانيكية في أفضل وضع لالتقاط حجم سوق أكياس القمامة المتوسع للمتغيرات المستدامة.

حسب السعة/حجم الكيس: المدى المتوسط (13-30 جالون) يبقى النقطة المثلى

شكلت البطانات متوسطة المدى 35.35% من إيرادات 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 8.56%، مما يعكس التوافق مع صناديق العجلات المنزلية وعمليات الجمع الآلية على جانب الرصيف. مناقصات البلدية غالباً تحدد هذا المدى، مما يرسخ رؤية الطلب ويقلل تعقيد SKU. الأكياس الأصغر تهيمن على الحمامات والمكاتب لكن تواجه تدقيقاً من تجارب محطات إعادة التعبئة.

الأكياس الصناعية الأكبر تحظى بتسعير متميز بسبب مقاومة الثقب واحتياجات تحمل الأحمال، رغم أن نمو الحجم يتأخر عن المعادلات المنزلية. مع انتشار PAYT، تفضل البلديات أكياس 13-30 جالون موحدة ملونة زاهية لإنفاذ الامتثال، مما يعزز الدور المحوري لهذا القطاع داخل سوق أكياس القمامة.

ملاحظة: حصص القطاعات الفردية جميعها متاحة عند شراء التقرير

حسب قناة المبيعات: التجزئة تحتفظ بالهيمنة مع توسع التجارة الإلكترونية

منافذ التجزئة - بما في ذلك السوبر ماركت ومتاجر النوادي وصيغ الراحة - شكلت 65.34% من حصة سوق أكياس القمامة في 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 9.01% حتى 2030. رحلات التسوق المتكررة والعرض البارز على الرفوف يدعمان الشراء الاندفاعي، بينما برامج العلامة التجارية الخاصة تعزز الهوامش بدمج ادعاءات مقاومة التسرب والمحتوى المعاد تدويره في طبقات القيمة. منتجات SKU القياسية 13-30 جالون تهيمن على مخططات التخطيط، متماشية مع قواعد PAYT ومبسطة للمخزون لتجار التجزئة الذين يقلمون البضائع بطيئة الحركة. التجارة الإلكترونية، رغم كونها أصغر، تكسب طلبات متكررة عبر عبوات مجمعة وخصومات اشتراك تناشد الأسر المهتمة بالميزانية. حلقات التغذية الراجعة المباشرة عبر الإنترنت تتيح للعلامات التجارية تجريب متغيرات العطر وتحديثات الأفلام دون إعادة تعيين الرفوف المكلفة، مما يسرّع تحسين المنتج.

قنوات التوزيع والجملة تبقى حيوية للمتاجر المستقلة والمستخدمين التجاريين الخفيفين الذين يعتمدون على مخازن مخزون إقليمية لامتصاص ذروات الطلب. المشتريات المؤسسية - التي تشمل المستشفيات والفنادق والمدارس - تساهم بحجم أقل لكن هامش أعلى، بفضل عقود متعددة السنوات مرتبطة بمواصفات مضادة للميكروبات وراتنج ما بعد الاستهلاك. مع نضج استراتيجيات القنوات المتعددة، يجب على التعبئة الآن البقاء في معالجة الطرود لكن لا تزال تقدم جيداً على الرفوف الفيزيائية، مما يشد تحمل الأداء عبر كل طريق إلى السوق. إجمالاً، مزيج قنوات المبيعات يتطور لصالح المنصات الرقمية، لكن الوصول الفيزيائي يضمن استمرار التجزئة في ترسيخ سوق أكياس القمامة العالمية.

تحليل الجغرافيا

ولدت منطقة آسيا والمحيط الهادئ 40.65% من الإيرادات العالمية في 2024 وتسير على المسار الصحيح لمعدل نمو سنوي مركب قدره 8.12% حتى 2030، مدفوعة بالامتداد الحضري في الصين والهند وتوسع استهلاك الطبقة المتوسطة. روبوتات الفرز المدعومة بالذكاء الاصطناعي في كوريا الجنوبية واليابان ترفع توفر HDPE المعاد تدويره، بينما المناخات الاستوائية تعقد نشر الأكياس القابلة للتحلل. الحظر الوطني المتنوع وأهداف إعادة التدوير تتطلب استراتيجيات توريد مرنة للموردين العالميين.

البنية التحتية الناضجة لأمريكا الشمالية تتطور تحت تشريعات EPR مثل SB 54 في كاليفورنيا، مما يحث على التحول إلى البطانات المعاد تدويرها والحيوية. برامج PAYT في 6,000 مجتمع تحدد الآن أحجام الأكياس المعتمدة، مما يدعم طلب وحدة مستقر ويدعم مزيجاً عالي القيمة. الابتكارات المتميزة، بما في ذلك أكياس Glad الأقوى بمرتين المطلقة في أبريل 2025، تناسب الأسر المدركة للنظافة.

أجندة الاقتصاد الدائري في أوروبا تحفز تفويضات محتوى معاد تدويره عدوانية. مجمعات إعادة الاستخدام في ألمانيا ومخططات إرجاع الودائع القادمة في فرنسا تمثل زخماً على نطاق المنطقة نحو تقليل النفايات. مجموعات التعبئة مثل Saica Flex تسوق الآن أفلاماً قابلة لإعادة التدوير بنسبة 100% مع حد أدنى 5% PCR، مما يوطد موقع أوروبا كقائد للمعايير المستدامة.

المشهد التنافسي

المنافسة العالمية مجزأة بشكل معتدل لكنها تتشدد مع سعي المحولين الكبار لمزايا الحجم والتكنولوجيا. اندماج Amcor المعلق بقيمة 8.43 مليار دولار أمريكي بالأسهم مع Berry Global سيخلق قائداً في التعبئة بإمكانية تآزر تبلغ 650 مليون دولار.[3]Amcor، "Amcor وBerry للاندماج،" amcor.com ربط Novolex مع Pactiv Evergreen، المعلن في فبراير 2025، يوطد أكثر السعة في أمريكا الشمالية في أفلام مرنة عالية الحاجز.

قادة العلامات التجارية Reynolds (Hefty) وClorox (Glad) يحافظان على الحصة من خلال منتجات SKU معززة بالعطر والقوة والإعلان المستهدف. سجلت Hefty Ultra Strong مبيعات تجزئة بقيمة 156 مليون دولار في 2023، بمساعدة عطور Fabuloso. المبتكرون المتخصصون مثل Nexus في اليابان يستخدمون نفايات قشر البيض لامتصاص الروائح، منحوتين قطاعات صغيرة قابلة للدفاع.

استثمارات الأتمتة - من كشف العيوب بالذكاء الاصطناعي إلى الصف الروبوتي - تقطع تكاليف الوحدة وتدعم دورات إنتاج سريعة. المنتجون الإقليميون الأصغر، المضغوطون بتقلبات المواد الخام وإنفاق الامتثال، أهداف رئيسية للاستحواذ. هذه الديناميكية مهيأة لرفع حصة أفضل خمسة مجتمعة فوق 50% بحلول 2030، مركزة سوق أكياس القمامة.

قادة صناعة أكياس القمامة

-

Terdex GmbH

-

Novplasta, s.r.o.

-

Hefty (Reynolds Consumer Products LLC)

-

Novolex Holdings LLC

-

Amcor Plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: أطلقت Nexus أكياس EGU المدعمة بقشر البيض لمكافحة الروائح للنفايات المنزلية والطبية.

- أبريل 2025: قدمت Clorox أكياس القمامة Glad 2× الأقوى المزودة بفيلم مقاوم للتمزق ودفاع ضد الروائح.

- فبراير 2025: اتفقت Novolex وPactiv Evergreen على الاندماج، منشئتين مورداً متكاملاً لأفلام أكياس القمامة وخدمة الطعام.

- يناير 2025: أعلنت Amcor وBerry Global عن اندماج بالأسهم بقيمة 8.43 مليار دولار أمريكي لتوسيع سعة التعبئة المرنة المستدامة.

نطاق تقرير سوق أكياس القمامة العالمي

كيس القمامة هو كيس يمكن التخلص منه يستخدم لاحتواء النفايات. تتتبع الدراسة السوق من خلال الإيرادات المحققة من استهلاك أكياس القمامة المقدمة من مختلف البائعين العاملين في السوق. كما تحلل سيناريو التجارة الحالي والدول المصنعة الرئيسية.

يُقسم سوق أكياس القمامة حسب المستخدم النهائي (السكني والمؤسسي والصناعي والتجاري) والجغرافيا (أمريكا الشمالية [الولايات المتحدة وكندا]، أوروبا [المملكة المتحدة وألمانيا وفرنسا وإسبانيا وبقية أوروبا]، آسيا والمحيط الهادئ [الصين والهند واليابان وأستراليا ونيوزيلندا وبقية آسيا والمحيط الهادئ]، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يتم توفير أحجام وتوقعات السوق من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| سكني |

| مؤسسي (الفنادق والمطاعم والمقاهي، الرعاية الصحية، التعليم) |

| تجاري وصناعي |

| البولي إيثيلين عالي الكثافة (HDPE) |

| البولي إيثيلين منخفض الكثافة (LDPE) |

| البولي إيثيلين الخطي منخفض الكثافة (LLDPE) |

| البلاستيك الحيوي/القابل للتحلل الحيوي (PLA, PBAT, PHA) |

| حتى 10 جالون |

| 13 - 30 جالون |

| 30 - 55 جالون |

| أكثر من 55 جالون |

| التجزئة (السوبر ماركت، الراحة، الإنترنت) |

| الشركات/المشتريات المؤسسية |

| التوزيع/الجملة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| حسب المستخدم النهائي | سكني | ||

| مؤسسي (الفنادق والمطاعم والمقاهي، الرعاية الصحية، التعليم) | |||

| تجاري وصناعي | |||

| حسب نوع المادة | البولي إيثيلين عالي الكثافة (HDPE) | ||

| البولي إيثيلين منخفض الكثافة (LDPE) | |||

| البولي إيثيلين الخطي منخفض الكثافة (LLDPE) | |||

| البلاستيك الحيوي/القابل للتحلل الحيوي (PLA, PBAT, PHA) | |||

| حسب السعة/حجم الكيس | حتى 10 جالون | ||

| 13 - 30 جالون | |||

| 30 - 55 جالون | |||

| أكثر من 55 جالون | |||

| حسب قناة المبيعات | التجزئة (السوبر ماركت، الراحة، الإنترنت) | ||

| الشركات/المشتريات المؤسسية | |||

| التوزيع/الجملة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق أكياس القمامة وما مدى سرعة نموه؟

يقف سوق أكياس القمامة عند 13.53 مليار دولار أمريكي في 2025 ومن المتوقع أن يتوسع إلى 18.31 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 6.23%.

أي منطقة تحتل أكبر حصة في سوق أكياس القمامة اليوم؟

تتصدر منطقة آسيا والمحيط الهادئ بـ 40.65% من الإيرادات العالمية، مدفوعة بالتحضر السريع وتطوير البنية التحتية لجمع النفايات.

لماذا يتفوق المشترون المؤسسيون على النمو السكني؟

تطلب المستشفيات والفنادق والمدارس بطانات معادلة للروائح ومضادة للميكروبات، مما يدعم معدل نمو سنوي مركب قدره 9.67% للقطاع المؤسسي.

كيف تؤثر حظر البلاستيك أحادي الاستخدام على المصنعين؟

قواعد مسؤولية المنتج الممتدة ترفع تكاليف الامتثال وتسرّع التحول إلى أفلام معاد تدويرها أو حيوية، مقلمة معدل النمو السنوي المركب للسوق بـ 1.4%.

أي سعة كيس قمامة الأكثر شعبية ولماذا؟

تحكم البطانات القياسية 13-30 جالون 35.35% من إيرادات 2024 لأنها تتماشى مع صناديق جانب الرصيف الآلية ومتطلبات PAYT.

ما الاندماجات الحديثة التي قد تعيد تشكيل الديناميكيات التنافسية؟

صفقات Amcor-Berry Global وNovolex-Pactiv Evergreen المعلقة ستوحد السعة وتعزز الاستثمار في المواد المستدامة.

آخر تحديث للصفحة في: