حجم وحصة سوق الإلكترونيات الشفافة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.78 مليار دولار أمريكي |

| حجم السوق (2030) | 7.43 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 21.73% CAGR |

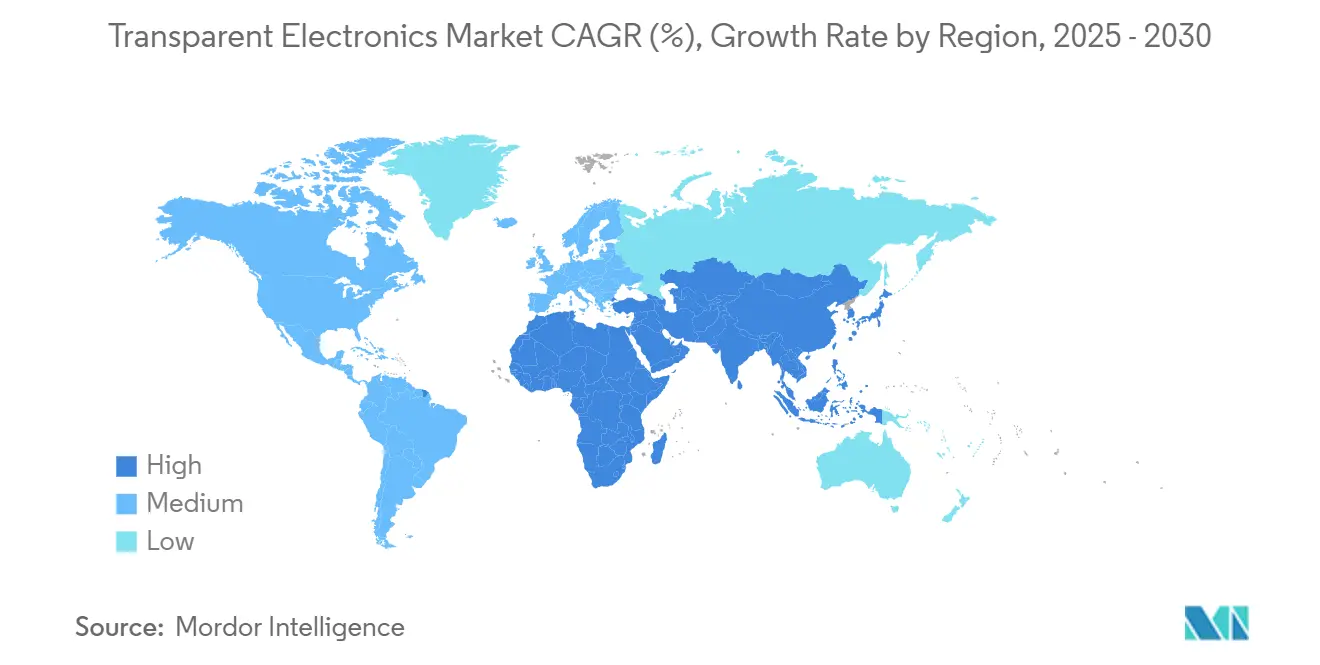

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | آسيا والمحيط الهادئ |

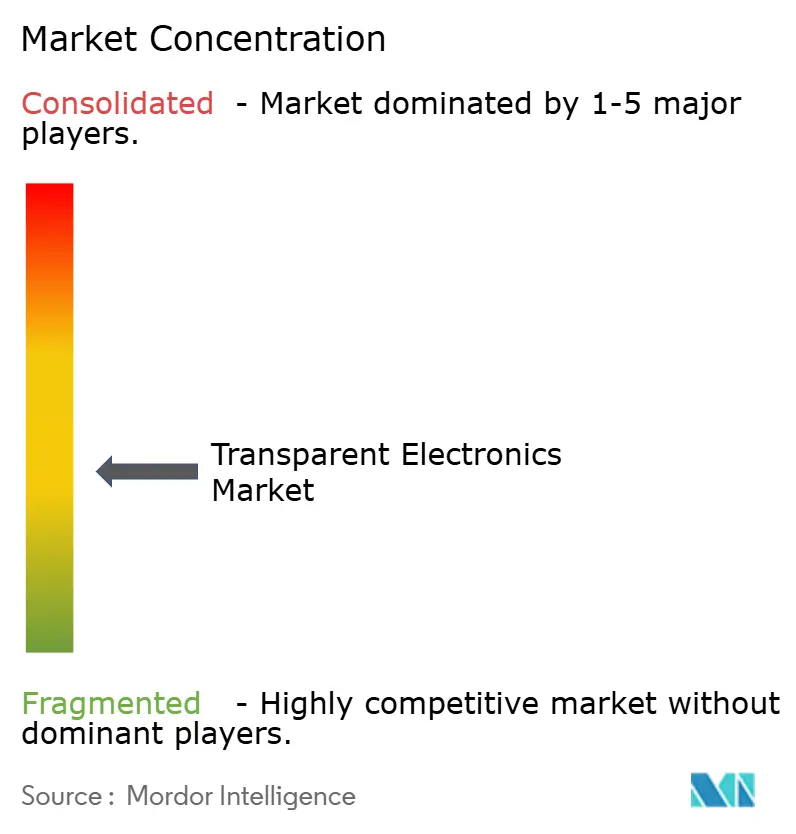

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الإلكترونيات الشفافة بواسطة Mordor Intelligence

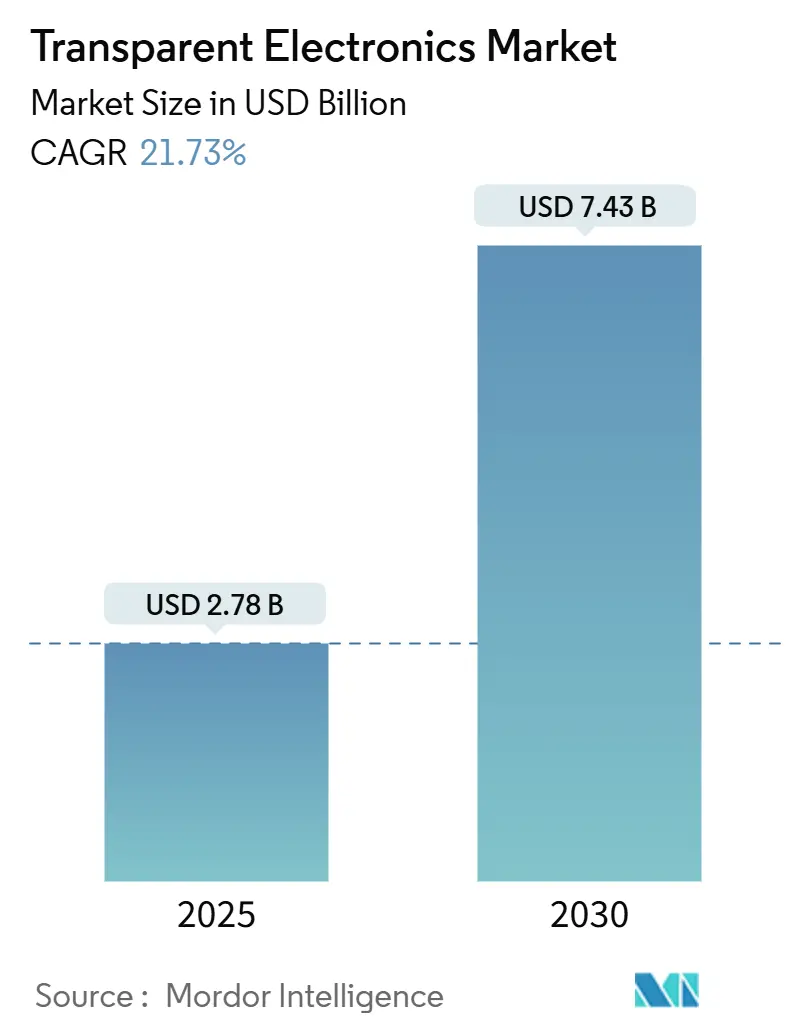

وصل حجم سوق الإلكترونيات الشفافة إلى 2.78 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 7.43 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 21.73%. إن الابتكار في المنتجات الذي يدمج الوضوح البصري مع الوظائف الإلكترونية يحول التكنولوجيا من استخدامات الشاشات المتخصصة نحو الأدوار الرئيسية في المباني الذكية الموفرة للطاقة، ولوحات قيادة المركبات المتقدمة، ومساحات البيع بالتجزئة التفاعلية. الضغط التنظيمي للبناء الصفري الانبعاثات، وكهربة النقل، والطلب المتزايد على المساحات التجارية التفاعلية يسرع تدفق رؤوس الأموال إلى منصات الخلايا الكهروضوئية الشفافة، ومايكرو LED، والكهروكروميك. تتحدد الميزة التنافسية بشكل متزايد من خلال الوصول إلى المواد المرنة وعمليات الترسيب عالية الإنتاجية بدلاً من حجم اللوحة وحده. الشركات المصنعة التي تتنوع إلى ما هو أبعد من أكسيد القصدير الإنديوم (ITO) وتتماشى مع الخلايا الكهروضوئية المدمجة في المباني (BIPV) أو إلكترونيات المركبات ذاتية القيادة في وضع يمكنها من الاستفادة من الموجة القادمة من النمو.

النقاط الرئيسية للتقرير

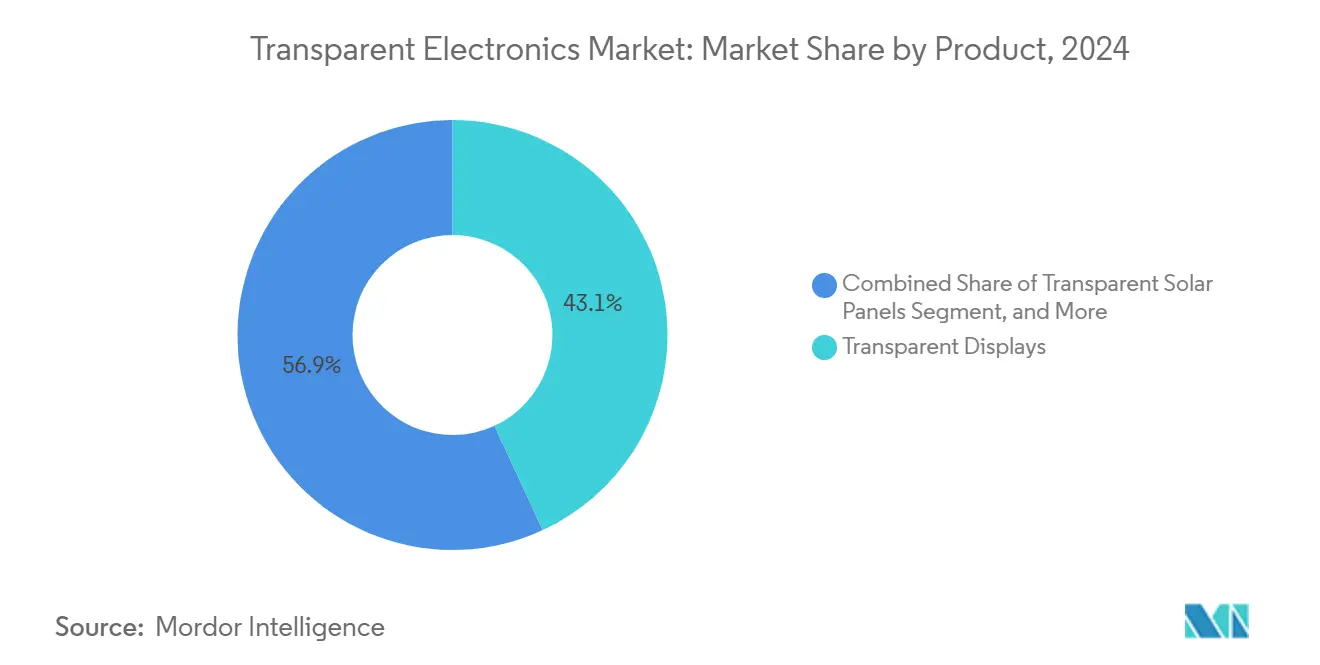

- حسب المنتج، تصدرت الشاشات الشفافة بحصة إيرادات بلغت 43.1% في عام 2024؛ من المتوقع أن تسجل الألواح الشمسية الشفافة أسرع معدل نمو سنوي مركب عند 25.5% حتى عام 2030.

- حسب المادة، احتفظ أكسيد القصدير الإنديوم بحصة 52.1% في عام 2024، بينما يتقدم النانوسلك الفضي والشبكة المعدنية بمعدل نمو سنوي مركب قدره 22.3% حتى عام 2030.

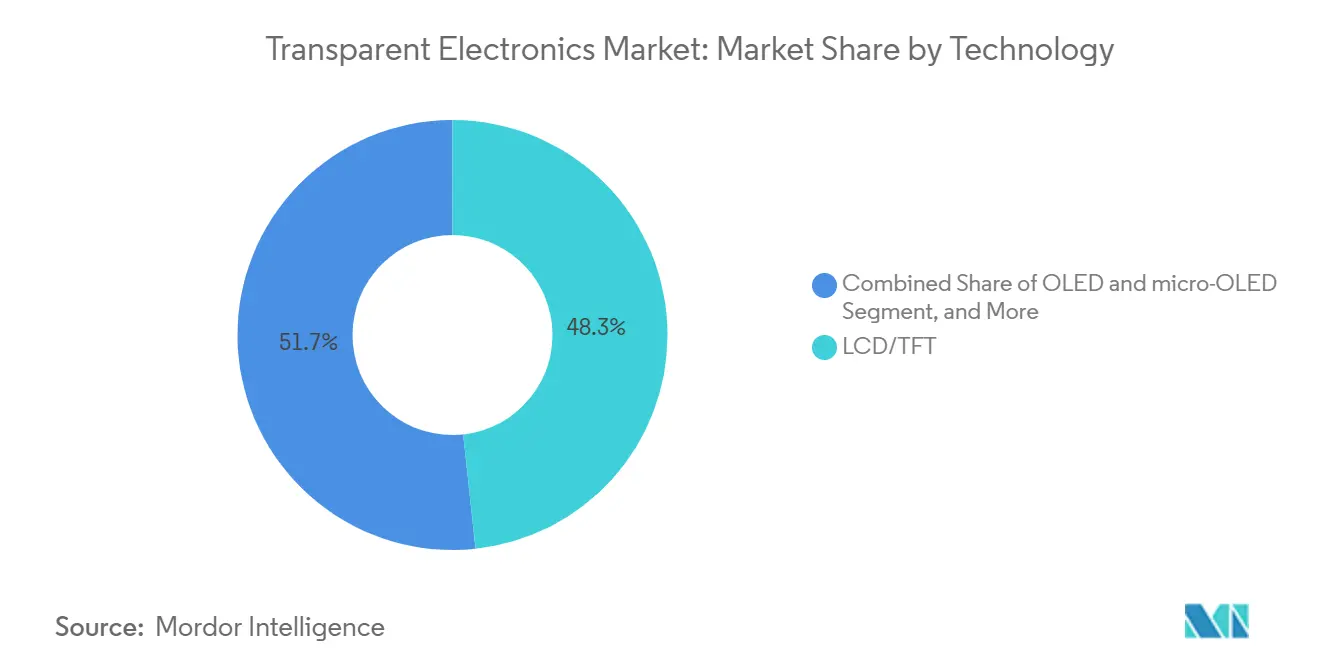

- حسب التكنولوجيا، سيطرت LCD/TFT على 48.3% من حجم سوق الإلكترونيات الشفافة في عام 2024؛ OLED ومايكرو OLED في المسار الصحيح لمعدل نمو سنوي مركب قدره 23.2% حتى عام 2030.

- حسب تطبيق المستخدم النهائي، احتلت الإلكترونيات الاستهلاكية 54.8% من حجم سوق الإلكترونيات الشفافة في عام 2024؛ من المتوقع أن يتوسع قطاع البناء والبنية التحتية بمعدل نمو سنوي مركب قدره 25.8% حتى عام 2030.

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 43.1% من حصة سوق الإلكترونيات الشفافة في عام 2024، بينما من المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 22.6% من 2025 إلى 2030.

اتجاهات ورؤى سوق الإلكترونيات الشفافة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قوانين البناء صفري الانبعاثات تسرع اعتماد النوافذ الذكية | +5.3% | الاتحاد الأوروبي؛ انتشار إلى أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| الاعتماد السريع لشاشات العرض المرئية في قمرات القيادة ذاتية القيادة والكهربائية | +4.8% | أمريكا الشمالية، أوروبا، الصين، اليابان | المدى القصير (≤ 2 سنوات) |

| ارتفاع لافتات البيع بالتجزئة الشفافة المعززة بالواقع المعزز في مدن آسيا من الدرجة الأولى | +3.7% | آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| تفويضات الخلايا الكهروضوئية المدمجة في المباني تحفز الألواح الشمسية الشفافة | +4.2% | الصين؛ آسيا والمحيط الهادئ على نطاق أوسع | المدى المتوسط (2-4 سنوات) |

| أجهزة الاستشعار الطبية القابلة للارتداء تتطلب موصلات شفافة مرنة | +3.1% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قوانين البناء صفري الانبعاثات تدفع تكامل النوافذ الذكية

التشريع الأوروبي الذي يفرض أداءً شبه صفري الطاقة لجميع الهياكل الجديدة بحلول عام 2030 يدفع المهندسين المعماريين نحو التزجيج الكهروكروميك الذي يعدل ديناميكياً كسب الطاقة الشمسية. أظهرت التركيبات التجريبية عبر ألمانيا والدول الاسكندنافية تخفيضات في طاقة التبريد تزيد عن 20%، وقد أضافت تصاميم الكهروكروميك الأحدث ذات التدفق السائل القدرة على تغيير درجات الحرارة الداخلية 5 درجات مئوية موسمياً[1]Yifeng Huang, "A Novel Liquid Flow Electrochromic Smart Window for All-Year-Round Dynamic Photothermal Regulation," Energy and Environmental Science, rsc.org. يصبح التكامل مع أنظمة الأتمتة في المباني معياراً، مما يفتح مصادر إيرادات لموردي أجهزة الاستشعار والتحكم إلى جانب مصنعي الألواح. تعززت احتمالات النمو متوسط الأجل من خلال التمويل في إطار برامج التجديد الوطنية، التي تحتفظ بميزانيات مخصصة لترقيات الغلاف الخارجي التي تشمل النوافذ الذكية.

المركبات ذاتية القيادة تسرع اعتماد الشاشات الشفافة

يتجه صانعو السيارات إلى شاشات العرض المرئية الشفافة كبيرة التنسيق (HUDs) التي تعرض بيانات الملاحة ومساعدة السائق والمعلومات والترفيه مباشرة على الزجاج الأمامي. حققت النماذج الأولية لمايكرو LED الحديثة شفافية بنسبة 85% مع الاحتفاظ بسطوع 1000 نت، متغلبة على قيود الوهج السابقة في ضوء النهار المتغير. هذه القدرة تلبي معايير تشتيت انتباه السائق والسلامة الصارمة في الولايات المتحدة واليابان والاتحاد الأوروبي، مما يؤدي إلى فوز التصميمات في السيارات الكهربائية متوسطة الفئة المقرر إطلاقها في عام 2026. يتضخم الطلب قصير الأجل بسبب الانتقال إلى وظائف المستوى الثالث ذاتية القيادة، التي تتطلب مجالات بصرية أكبر لمعلومات حالة النظام.[2] Samsung Electronics, "AI-Driven and Sustainable Signage Solutions Earn Top Awards at ISE 2025," news.samsung.com

تحول البيع بالتجزئة من خلال اللافتات الرقمية الشفافة

المتاجر الرئيسية عبر شنغهاي وطوكيو وسيول تنشر جدران البيع بالتجزئة المعززة بالواقع المعزز التي تضع محتوى ديناميكي على البضائع الفعلية دون إعاقة الرؤية. هذا النهج يحول مساحة النافذة إلى قنوات مبيعات تفاعلية ترفع تحويل حركة المرور على الأقدام، خاصة في متاجر السلع الفاخرة وصالات عرض السيارات. دورات تبديل الألواح السريعة، مدفوعة بالعروض الترويجية الموسمية، تخلق طلباً متكرراً على وحدات الزجاج مايكرو LED خفيفة الوزن وسهلة التغيير. نمو الفئة يستفيد من لوائح تجهيزات المتاجر المواتية التي تصنف اللافتات الشفافة كتحسين للواجهة بدلاً من تعديل هيكلي.

الخلايا الكهروضوئية المدمجة في المباني توسع ابتكارات الطاقة الشمسية الشفافة

حصة BIPV في الصين التي تربط تصاريح الممتلكات التجارية بقدرة الطاقة الشمسية على الأسطح أو الواجهات تعيد تشكيل مشتريات الزجاج المعماري. وصلت الخلايا العضوية التنادمية البيروفسكايت إلى كفاءة 12.3% عند شفافية 30%، مما يجعلها قابلة للتطبيق في تطبيقات الجدران الستارية حيث إضاءة النهار حرجة[3]University of Southern Denmark, "Transparent Tandem Solar Cell Hits 12.3% Efficiency," pv-magazine.com. الموردون القادرون على تصفيح طبقات الخلايا الكهروضوئية ضمن تنسيقات IGU المعيارية يشكلون مشاريع مشتركة مع مقاولي الواجهات المحليين، مما يسرع اختراق السوق خلال السنوات الأربع القادمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار الإنديوم وتركز العرض | −2.8% | عالمي؛ أعلى تأثير في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| التوسع منخفض الإنتاجية لألواح OLED الشفافة كبيرة المساحة | −2.3% | مراكز التصنيع العالمية | المدى المتوسط (2-4 سنوات) |

| قوانين النفايات الإلكترونية على أفلام أكسيد المعادن الثقيلة | −1.7% | الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| CapEx عالي لمعدات الرش المغناطيسي و ALD | −1.9% | عالمي؛ الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مواطن ضعف عرض الإنديوم تهدد استقرار الإنتاج

يبقى ITO الموصل الشفاف الأساسي، ومع ذلك فإن أكثر من نصف الإنديوم المكرر ينشأ من بلد واحد، مما يعرض منتجي الألواح لتقلبات مفاجئة في الأسعار الفورية تزيد عن 30% سنوياً. هذه الارتفاعات تضغط على هوامش صانعي الشاشات وتؤخر قرارات توسيع القدرة. تستجيب شركات المواد ببدائل النانوسلك الفضي التي تظهر مقاومة تحت 30 أوم/مربع عند نفاذية 90% مع تحمل 1000 دورة انحناء[4]DuPont, "Activegrid Silver-Nanowire Films Advance Flexible Transparent Electronics," dupont.com. الانتقال، مع ذلك، يتطلب درجات حرارة معالجة جديدة وكيمياء تصميم، مما يطيل دورات التأهيل للإنتاج عالي الحجم.

خسائر الإنتاجية تتصاعد بحدة عندما تتجاوز ألواح OLED الشفافة 30 بوصة قطرياً، مدفوعة بتلوث الجسيمات والترسيب العضوي غير المنتظم. تحمل تركيبات التصميم الداخلي الممتازة علامات أسعار تصل إلى 60,000 دولار أمريكي للوحة 55 بوصة، مما يقيد الاعتماد الواسع. يركز البحث والتطوير المستمر على التغليف الليزري الهجين المفرغ لتقليل تسرب الرطوبة، لكن الحلول التجارية القابلة للتوسع غير محتملة قبل عام 2027. في الفترة المؤقتة، يقسم الموردون السوق إلى أجهزة استهلاكية أصغر وواجهات معمارية عالية الهامش.

تحليل القطاعات

حسب المنتج: الألواح الشمسية الشفافة تعطل تكامل الطاقة

حققت الشاشات الشفافة أكبر حصة إيرادات في عام 2024 عند 43.1%، ومع ذلك من المتوقع أن تنمو الألواح الشمسية الشفافة بمعدل نمو سنوي مركب قدره 25.5% حتى عام 2030، مدفوعة بقوانين البناء التي تكافئ التوليد في الموقع. قدمت شركة سويسرية وحدة BIPV تشبه الزجاج بقدرة 400 واط تمتزج مع الواجهات المعيارية دون تغيير الجماليات الخارجية. من المتوقع أن يصل حجم سوق الإلكترونيات الشفافة للألواح الشمسية إلى 1.9 مليار دولار أمريكي بحلول عام 2030، مما يعكس دورها المزدوج كمولدات طاقة وأسطح إضاءة نهارية. يمتد تنويع المنتجات الآن إلى أفلام موصلة شفافة تدعم أجهزة الاستشعار باللمس والسخانات، بالإضافة إلى السيراميك الشفاف المتين لحماية الطيران. تواصل وحدات النوافذ الذكية المجهزة بالتلوين الديناميكي اكتساب قوة الجذب في العقارات التجارية، بمساعدة تخفيضات تكاليف التشغيل التي تقصر فترات الاسترداد إلى أقل من خمس سنوات في المناخات الدافئة.

يقدر سوق الإلكترونيات الشفافة بشكل متزايد التشغيل البيني بين فئات المنتجات. خلايا الطاقة الشمسية التنادمية الناشئة تتقاسم أدوات الترسيب مع الركائز الخلفية لمايكرو LED، مما يمكّن خطوط التصنيع متعددة الأغراض. أجهزة الاستشعار الشفافة المدمجة في زجاج السيارات الأمامي تبدأ في تغذية بيانات الإشغال والبيئة إلى أنظمة مساعدة السائق المتقدمة، مما يوضح كيف تنتقل القيمة من المكونات المستقلة إلى الوظائف المتكاملة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المادة: النانوسلك الفضي يتحدى هيمنة ITO

استحوذ أكسيد القصدير الإنديوم على 52.1% من حصة سوق الإلكترونيات الشفافة في عام 2024، مما يؤكد موقعه الراسخ عبر سلاسل توريد LCD/TFT ولوحات اللمس. مع ذلك، من المتوقع أن تؤدي مركبات النانوسلك الفضي والشبكات المعدنية إلى تآكل هذه الريادة، مرتفعة بمعدل نمو سنوي مركب قدره 22.3% حتى عام 2030. أظهرت الأجهزة المختبرية مقاومة ورقة 26 أوم/مربع عند نفاذية 90%، مع انحراف مقاومة 10% فقط تحت إجهاد 120%، مما يجعلها قابلة للتطبيق في الهواتف القابلة للطي ورقع الجلد الإلكتروني. التحسين الخاص بالتطبيق يوجه اختيار المادة. البوليمرات الموصلة مثل PEDOT:PSS تغطي الآن الركائز البластيكية المقولبة بالحقن للشاشات المرنة منخفضة التكلفة، بينما الجرافين يدير تحديات الحرارة وانتظام الإشارة في أجهزة الاستشعار الحيوية القابلة للارتداء. السيراميك الشفاف يؤمن طلب متخصص في بصريات البيئة القاسية، وهجائن أنابيب الكربون النانوية تظهر في طبقات الحماية الكهرومغناطيسية حيث الشفافية البصرية غير قابلة للتفاوض.

حسب التكنولوجيا: ابتكارات OLED تدفع التطبيقات المتميزة

بقيت LCD/TFT رائدة الحجم بحصة 48.3% في عام 2024 بفضل التصنيع الناضج وكفاءة التكلفة. ومع ذلك، يتوقع سوق الإلكترونيات الشفافة توسعاً أسرع في OLED ومايكرو OLED بمعدل نمو سنوي مركب قدره 23.2% حتى عام 2030، مدعوماً بتباينها العالي وعوامل الشكل للأفلام الرقيقة. دمجت النماذج التوضيحية الحديثة استشعار بصمات الأصابع ومعدل ضربات القلب داخل كومة OLED، مما يزيل مكونات الزجاج الغطائي المنفصلة.

طبقات الانبعاث النقطية الكمية تحسن نقاء اللون، بينما بلاطات مايكرو LED الشفافة تقدم سطوع 1000 نت لبيئات البيع بالتجزئة المضاءة بأشعة الشمس. تقنيات الكهروكروميك وجهاز الجسيمات المعلقة، رغم كونها خارج التيار الرئيسي للشاشات، تحقق الآن أوقات تبديل أقل من ثانية واحدة، مما يمكّن واجهات المتاجر الديناميكية التي تتناوب بين اللافتات الكاملة وأوضاع النوافذ الواضحة طوال يوم التداول.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تطبيق المستخدم النهائي: المباني تظهر كمحفز نمو

احتلت الإلكترونيات الاستهلاكية 54.8% من إيرادات عام 2024، ومع ذلك فإن البناء مُهيأ ليكون قطاع المستخدمين الأسرع ارتفاعاً بمعدل نمو سنوي مركب قدره 25.8%. من المتوقع أن يتجاوز حجم سوق الإلكترونيات الشفافة لتطبيقات البناء مليار دولار أمريكي بحلول عام 2030 حيث تجمع الواجهات الذكية بين توليد الطاقة والتحكم في ضوء النهار وشاشات معلومات الركاب. التزجيج الكهروكروميك المرتبط بأنظمة HVAC يمكن أن يخفض أحمال التبريد السنوية بنسبة 20% في المناطق المعتدلة، مما يعزز حجج الاسترداد لمديري المرافق.

موردو السيارات ينسجون سخانات شفافة في HUDs الزجاج الأمامي لضمان الأداء في جميع الظروف الجوية، بينما تستخدم البيوت البلاستيكية الزراعية الكهروضوئية أسطح كهروضوئية شبه شفافة توازن أطياف الضوء لنمو المحاصيل مع إنتاج الكهرباء. الرعاية الصحية تتبنى دوائر شفافة قابلة للتمدد في رقع تتبع العلامات الحيوية بشكل غير مزعج، مما يشير إلى حركة نحو تشخيص طبي محيط، دائم التشغيل مدمج في الأسطح اليومية.

التحليل الجغرافي

سيطرت منطقة آسيا والمحيط الهادئ على 43.1% من إيرادات عام 2024، مرتكزة على مصانع عالية الحجم للشاشات وأكبر برنامج BIPV في العالم في الصين. الحوافز الحكومية التي تربط أهداف جودة الهواء الحضري بقدرة الطاقة المتجددة تؤجج اعتماد واجهات الطاقة الشمسية الشفافة في المدن الكبرى مثل شنغهاي وشنتشن. الشركات اليابانية وكوريا الجنوبية تهيمن على بحوث OLED، وتستعرض بانتظام نماذج أولية تحدد معايير جديدة في النفاذية وكثافة البكسل.

أمريكا الشمالية تستفيد من ريادتها في برمجيات المركبات ذاتية القيادة لتسريع الطلب على HUDs الشفافة والزجاج الأمامي الغني بأجهزة الاستشعار. قوانين طاقة المباني تتباين حسب الولاية، ومع ذلك تفضل مجتمعة اعتماد الكهروكروميك في التحديثات التجارية. أجندة المناخ الصارمة لأوروبا لعام 2030 تضع الزجاج الذكي و BIPV في مركز تمويل التجديد، مما يدفع موجة من الشراكات العابرة للحدود بين مقاولي الواجهات ومتخصصي المواد.

من المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 22.6% من 2025 إلى 2030 حيث تدمج استثمارات المدن الذكية اللافتات الرقمية والتظليل التكيفي والزجاج الشمسي في المشاريع الرائدة. رؤية السعودية 2030 تخصص ميزانيات متعددة المليارات من الدولارات لمواقع التراث التفاعلية التي تمزج جدران العرض الشفافة مع المحتوى التفاعلي. أمريكا اللاتينية تمثل حدوداً غير مستغلة حيث الإشعاع الشمسي الوفير يتماشى مع اعتماد PV الشفافة في تطويرات المباني الشاهقة الحضرية، رغم أن عقبات سلسلة التوريد وتكاليف التمويل تخفف من الاعتماد قريب الأجل.

المشهد التنافسي

هيكل السوق متركز بشكل معتدل، حيث يستحوذ أكبر خمسة مصنعين لألواح العرض، بقيادة Samsung Display و LG Display و BOE Technology، على الجزء الأكبر من قدرة OLED الشفافة ومايكرو LED. تكمن قيادة المواد مع Corning و AGC و NSG Group لركائز الزجاج، بينما تتصدر DuPont و Cambrios أحبار النانوسلك الفضي الموصلة. التعاون في النظام البيئي محوري: كشفت Nanolumens و AUO Display Plus بشكل مشترك عن جدار مايكرو LED شفاف 64 بوصة في عام 2025 يستهدف أماكن البيع بالتجزئة عالية الحركة والمتاحف. تركز الشركات الناشئة على فرص المساحات البيضاء. Ubiquitous Energy تسعى وراء طلاءات كهروضوئية شفافة بصرياً، و Brite Solar تستهدف تزجيج البيوت البلاستيكية الذي يدير الإشعاع النشط ضوئياً للتمثيل الضوئي. معارك الملكية الفكرية تؤكد المخاطر؛ شهد عام 2025 دعاوى براءات اختراع في الولايات المتحدة حول كومات باعث AMOLED، مما يشير إلى حواجز دخول متزايدة للمتأخرين. كثافة رؤوس الأموال لخطوط الترسيب المفرغ تبقى عالية، مما يوجه الوافدين الجدد نحو الترخيص منخفض الأصول أو منافذ المكونات بدلاً من تصنيع الألواح الكامل.

قادة صناعة الإلكترونيات الشفافة

-

ClearLED Ltd

-

Corning Incorporated

-

Samsung Display Co., Ltd

-

LG Display Co., Ltd.

-

Brite Solar Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: حصلت AUO على "أفضل تقنية قائمة على مايكرو LED" في SID 2025 بشاشة شفافة 64 بوصة، وشاركت Nanolumens مع AUO لتسويق ألواح SeeThrµ لتركيبات البيع بالتجزئة.

- مايو 2025: استحوذت TOPPAN Holdings على أصول التغليف المُشكل حرارياً والمرن من Sonoco، موسعة محفظة أفلام الحاجز الشفافة للاستخدام الغذائي والطبي.

- أبريل 2025: قدمت DuPont أفلام النانوسلك الفضي Activegrid مع مرونة محسنة لأسواق OLED القابلة للطي والسخانات الشفافة.

- مارس 2025: وصل باحثو جامعة الدنمارك الجنوبية إلى كفاءة 12.3% عند شفافية 30% في الخلايا الشمسية التنادمية، مما يقدم جدوى BIPV.

- فبراير 2025: فازت Samsung بـ"ابتكار اللافتات الرقمية لهذا العام" في ISE 2025 لألواح MICRO LED الشفافة التي تجمع الزجاج الصافي كالكريستال وتحسين المحتوى المدفوع بالذكاء الاصطناعي.

- يناير 2025: كشفت G Electronics عن تلفزيون Signature OLED T 4K الشفاف في CES 2025، يقدم عتامة قابلة للتبديل لإعدادات غرفة المعيشة أو صالة العرض.

نطاق تقرير سوق الإلكترونيات الشفافة العالمي

تمتلك الإلكترونيات الشفافة حالياً مجموعة متجانسة من التطبيقات وباستخدام هذه التكنولوجيا، يمكن تحويل تقريباً كل إعداد زجاجي إلى جهاز إلكتروني، ويمكن أيضاً استخدام النوافذ كمولدات طاقة، ويمكن استخدام زجاج السيارات الأمامي لنقل المعلومات البصرية إلى السائق، مما سيخترق المزيد من الطلب في المستقبل لنمو السوق.

| الشاشات الشفافة |

| الألواح الشمسية الشفافة |

| النوافذ الذكية/الزجاج الذكي |

| الأفلام الموصلة الشفافة |

| السيراميك الشفاف والألمنيوم |

| أجهزة الاستشعار الشفافة وأخرى |

| أكسيد القصدير الإنديوم (ITO) |

| بدائل TCOs (AZO, FTO) |

| النانوسلك الفضي والشبكة المعدنية |

| النانومواد القائمة على الكربون (الجرافين، CNT) |

| البوليمرات الموصلة (PEDOT:PSS) |

| LCD/TFT |

| OLED ومايكرو OLED |

| النقطة الكمية ومايكرو LED |

| الخلايا الكهروضوئية الرقيقة (CIGS، البيروفسكايت) |

| الكهروكروميك و SPD |

| الإلكترونيات الاستهلاكية |

| السيارات والنقل |

| البناء والبنية التحتية |

| الطاقة والمرافق (BIPV، الزراعة الكهروضوئية) |

| الطيران والدفاع |

| الرعاية الصحية والقابلة للارتداء |

| البيع بالتجزئة واللافتات الرقمية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| البلدان الاسكندنافية (الدنمارك، السويد، النرويج، فنلندا) | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| جنوب شرق آسيا | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط | دول مجلس التعاون الخليجي |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| باقي أفريقيا |

| حسب المنتج | الشاشات الشفافة | |

| الألواح الشمسية الشفافة | ||

| النوافذ الذكية/الزجاج الذكي | ||

| الأفلام الموصلة الشفافة | ||

| السيراميك الشفاف والألمنيوم | ||

| أجهزة الاستشعار الشفافة وأخرى | ||

| حسب نوع المادة | أكسيد القصدير الإنديوم (ITO) | |

| بدائل TCOs (AZO, FTO) | ||

| النانوسلك الفضي والشبكة المعدنية | ||

| النانومواد القائمة على الكربون (الجرافين، CNT) | ||

| البوليمرات الموصلة (PEDOT:PSS) | ||

| حسب التكنولوجيا | LCD/TFT | |

| OLED ومايكرو OLED | ||

| النقطة الكمية ومايكرو LED | ||

| الخلايا الكهروضوئية الرقيقة (CIGS، البيروفسكايت) | ||

| الكهروكروميك و SPD | ||

| حسب تطبيق المستخدم النهائي | الإلكترونيات الاستهلاكية | |

| السيارات والنقل | ||

| البناء والبنية التحتية | ||

| الطاقة والمرافق (BIPV، الزراعة الكهروضوئية) | ||

| الطيران والدفاع | ||

| الرعاية الصحية والقابلة للارتداء | ||

| البيع بالتجزئة واللافتات الرقمية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| البلدان الاسكندنافية (الدنمارك، السويد، النرويج، فنلندا) | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| جنوب شرق آسيا | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط | دول مجلس التعاون الخليجي | |

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الإلكترونيات الشفافة؟

وصل حجم سوق الإلكترونيات الشفافة إلى 2.78 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 7.43 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يتوسع بأسرع وتيرة؟

من المتوقع أن تنمو الألواح الشمسية الشفافة بمعدل نمو سنوي مركب قدره 25.5% بين عامي 2025 و2030 حيث تكتسب الخلايا الكهروضوئية المدمجة في المباني دعم السياسات.

لماذا منطقة آسيا والمحيط الهادئ مهيمنة جداً؟

تستضيف المنطقة أكبر مجموعات تصنيع الشاشات، وتفويضات BIPV القوية في الصين والاعتماد السريع للافتات الرقمية الشفافة في البيع بالتجزئة، مما يمنحها حصة إيرادات 43.1% في عام 2024.

كيف يتم معالجة نقص المواد؟

تتنوع الشركات المصنعة إلى ما هو أبعد من أكسيد القصدير الإنديوم من خلال اعتماد موصلات النانوسلك الفضي والشبكة المعدنية التي تقدم شفافية مماثلة مع مرونة أكبر.

ما دور النوافذ الذكية في كفاءة الطاقة؟

التزجيج الكهروكروميك المتكامل مع أنظمة إدارة المباني يمكن أن يخفض استهلاك طاقة التبريد بحوالي 20%، مما يدعم توجيهات البناء صفري الانبعاثات في الاتحاد الأوروبي.

هل الإلكترونيات الشفافة محدودة على الشاشات؟

لا. التطبيقات تشمل الآن جدران ستارية مولدة للطاقة الشمسية، وسخانات الزجاج الأمامي، وأجهزة الاستشعار الطبية القابلة للتمدد، وأسطح البيوت البلاستيكية، مما يعكس تحولاً نحو الأسطح متعددة الوظائف.

آخر تحديث للصفحة في: