حجم وحصة سوق كواشف ومعدات التحويل الجيني

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

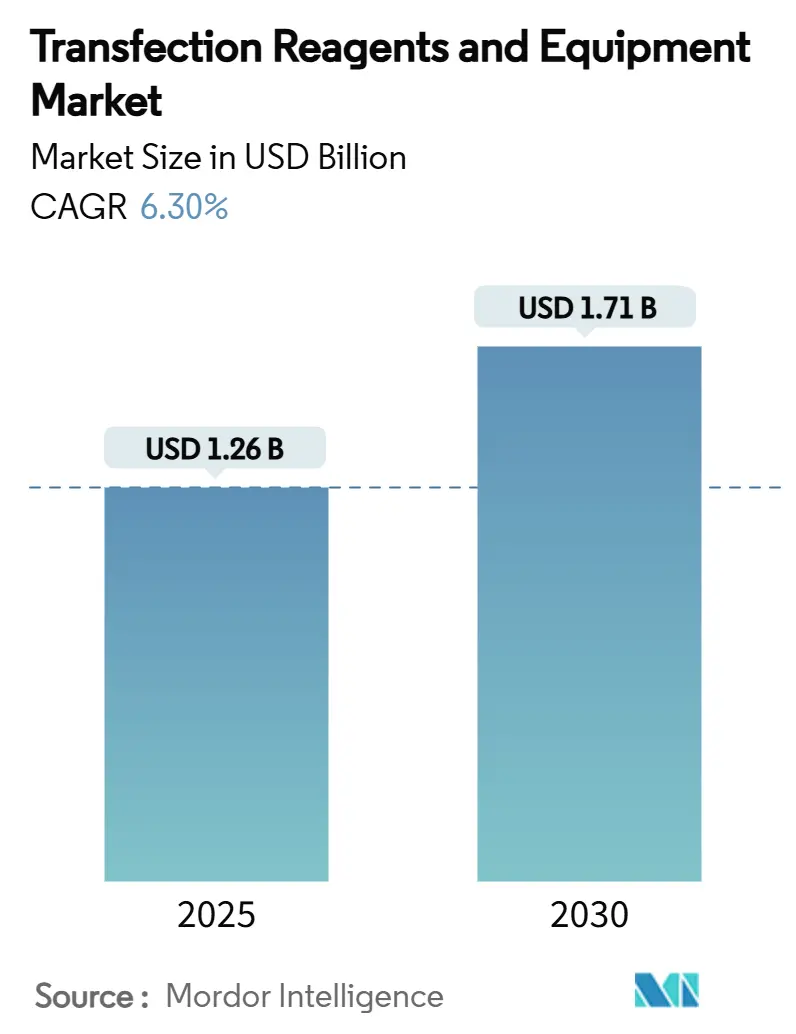

| حجم السوق (2025) | 1.26 مليار دولار أمريكي |

| حجم السوق (2030) | 1.71 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.30% CAGR |

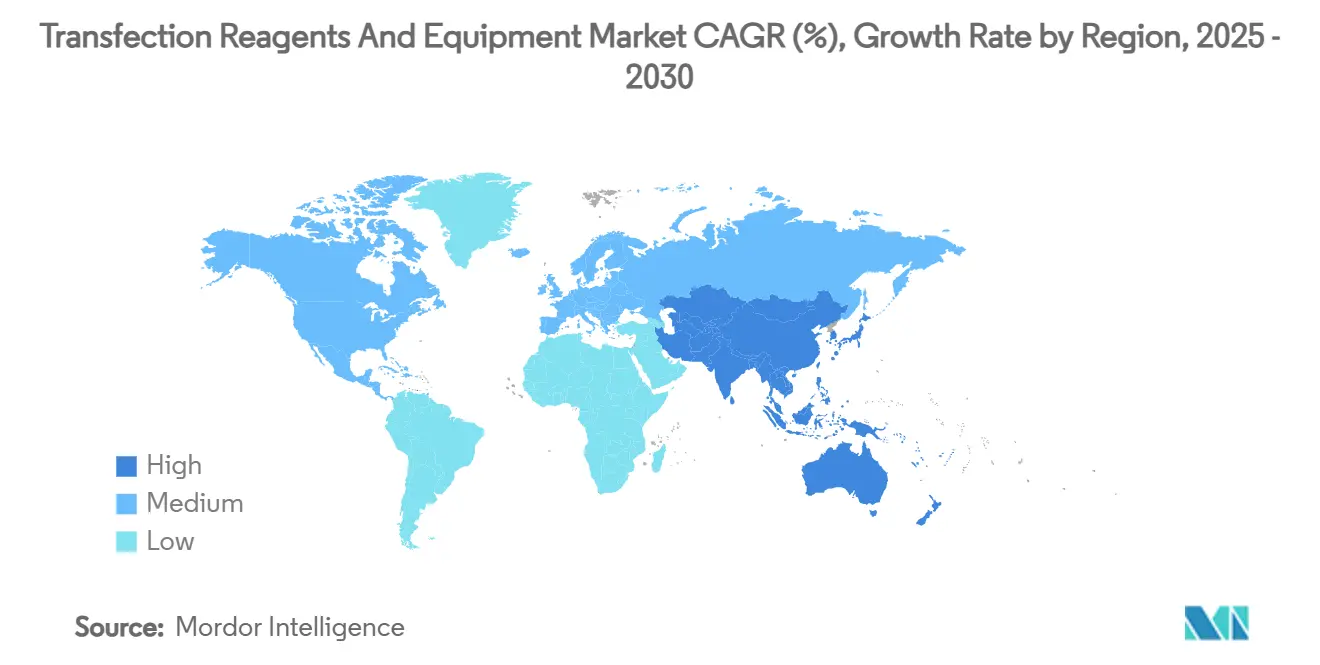

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق كواشف ومعدات التحويل الجيني بواسطة Mordor Intelligence

وصل حجم سوق كواشف ومعدات التحويل الجيني إلى 1.26 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم إلى 1.71 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.30%. يدفع هذا التوسع المطرد الزخم التنظيمي في العلاجات الخلوية والجينية، والإنفاق المستمر على البحث والتطوير من قبل الشركات المصنعة للأدوية، والابتكار السريع على مستوى الطرق الذي يحسن القابلية للتوسع للإنتاج التجاري. إن التوحيد بين الموردين، وظهور تصميم الكواشف الموجه بالذكاء الاصطناعي، وزيادة الاستعانة بمصادر خارجية لمنظمات التطوير والتصنيع التعاقدية (CDMOs) يعززان الحواجز التنافسية بينما يوسعان خيارات المستخدمين النهائيين. إن النمو ذو الرقمين في منطقة آسيا والمحيط الهادئ، والتوحيد التنظيمي لأوروبا حول العلاجات المتقدمة، وقاعدة التصنيع الراسخة في أمريكا الشمالية تكثف مجتمعة الطلب العالمي على حلول التحويل الجيني المطابقة لممارسات التصنيع الجيدة. تتزايد إيرادات المعدات بشكل أسرع من الكواشف حيث تستبدل المختبرات البروتوكولات اليدوية بمنصات عالية الإنتاجية للتحفيز الكهربائي والمائع الدقيق والجسيمات النانوية المحسنة للاتساق والتتبع والتحكم الآلي في المعاملات. معًا، تؤكد هذه العوامل دورة توسع دائمة لسوق كواشف ومعدات التحويل الجيني حتى عام 2030.

النقاط الرئيسية للتقرير

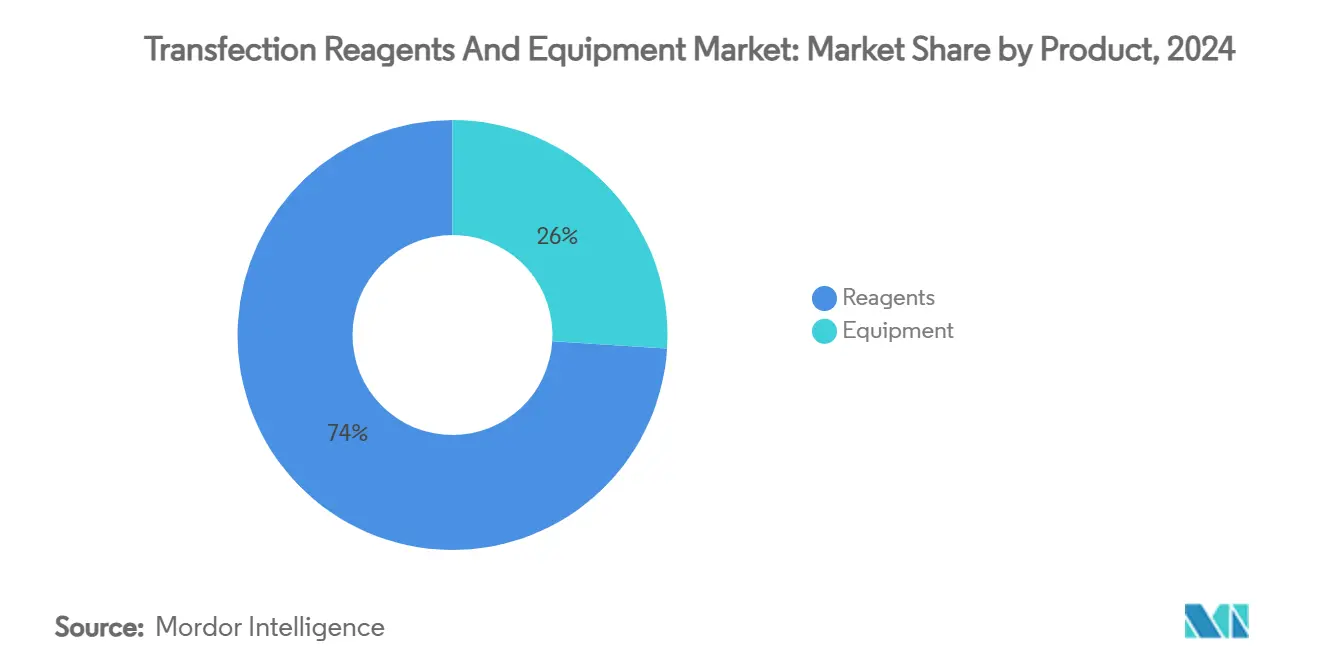

- حسب فئة المنتج، احتفظت الكواشف بـ 74.01% من حصة سوق كواشف ومعدات التحويل الجيني في عام 2024، بينما يتسارع قطاع المعدات بمعدل نمو سنوي مركب قدره 12.85% حتى عام 2030.

- حسب الطريقة، احتلت التقنيات الفيروسية 43.12% من حجم سوق كواشف ومعدات التحويل الجيني في عام 2024؛ تحقق الطرق الفيزيائية أسرع نمو بمعدل نمو سنوي مركب قدره 14.71% حتى عام 2030.

- حسب التطبيق، استحوذ إنتاج البروتين على 30.52% من حجم سوق كواشف ومعدات التحويل الجيني في عام 2024، بينما يتقدم تصنيع العلاجات الخلوية والجينية بمعدل نمو سنوي مركب قدره 15.21% حتى عام 2030.

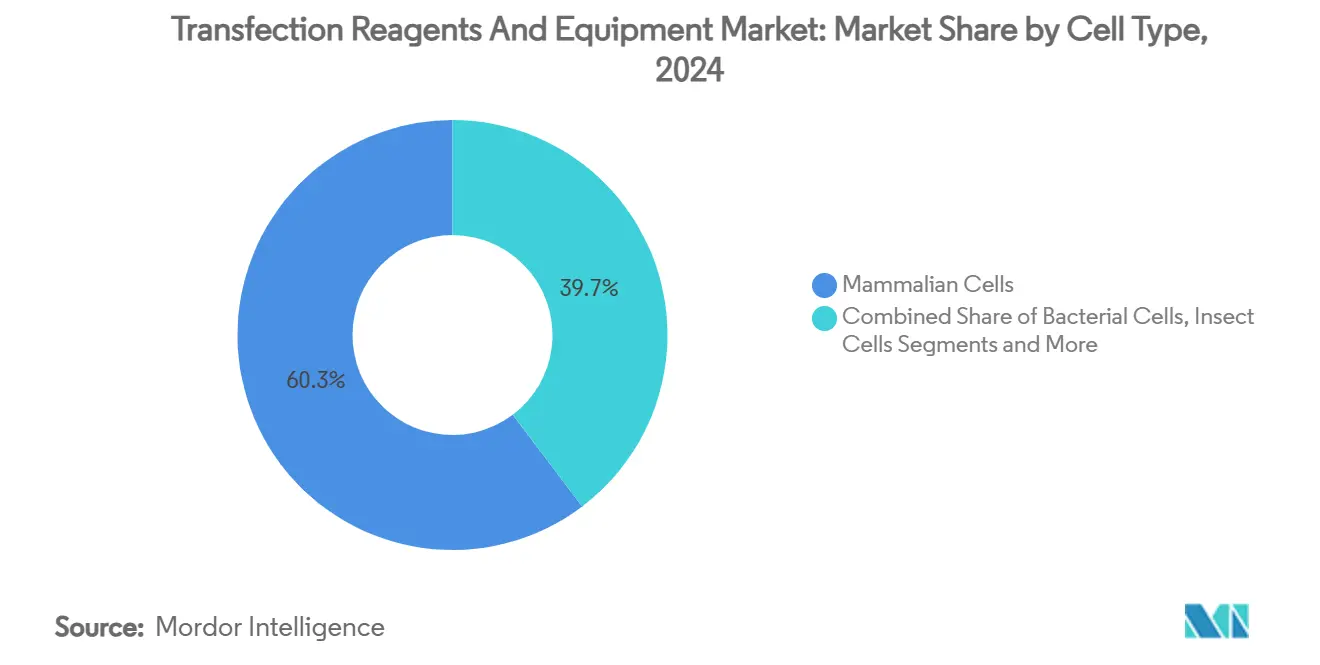

- حسب نوع الخلية، تصدرت خلايا الثدييات بـ 60.32% من حصة سوق كواشف ومعدات التحويل الجيني في عام 2024؛ تسجل خلايا الحشرات أعلى معدل نمو سنوي مركب متوقع عند 11.61% حتى عام 2030.

- حسب المستخدم النهائي، سيطرت شركات الأدوية والتكنولوجيا الحيوية على 63.52% من حجم سوق كواشف ومعدات التحويل الجيني في عام 2024، بينما تتوسع منظمات البحوث التعاقدية ومنظمات التصنيع التعاقدية بمعدل نمو سنوي مركب قدره 12.22% حتى عام 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة سوقية قدرها 38.12% في عام 2024، بينما من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 10.31% بين عامي 2025 و2030.

اتجاهات ونقاط السوق العالمي لكواشف ومعدات التحويل الجيني

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التطورات التقنية في كيمياء التحويل الجيني غير الفيروسي | +1.8% | أمريكا الشمالية وأوروبا، مع التوسع عالمياً | المدى المتوسط (2-4 سنوات) |

| تنامي الإنفاق على البحث والتطوير من قبل شركات الأدوية والتكنولوجيا الحيوية | +1.5% | أمريكا الشمالية وآسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| ارتفاع الطلب على الجينات الاصطناعية و mRNA | +2.1% | أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ 2 سنة) |

| توسيع خطوط إنتاج العلاجات الخلوية والجينية السريرية | +1.9% | عالمياً، مع قيادة أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تحسين تركيب الكواشف الموجه بالذكاء الاصطناعي | +0.8% | أمريكا الشمالية وأوروبا، ناشئ في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| منصات التحويل الجيني عالية الإنتاجية بالمائع الدقيق | +0.7% | أمريكا الشمالية وأوروبا، اعتماد في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التطورات التقنية في كيمياء التحويل الجيني غير الفيروسي

تعمل مجموعات بحثية متعددة على هندسة دهون موجبة قابلة للأيون مع نوى قابلة للتحلل الحيوي تزيل الكوليسترول والفوسفوليبيدات مع الحفاظ على كفاءة التحويل الجيني العالية، مما يقلل السمية ويتيح التوصيل المستهدف للأعضاء[1]Yizhou Dong, "Reformulating Lipid Nanoparticles for Organ-Targeted mRNA Accumulation and Translation," Nature Communications, nature.com. دعمت شركة Polyplus هذا التقدم بـ FectoVIR-AAV، وهو كاشف مُعاير لإنتاج AAV الصناعي يعزز من العيارات الفيروسية في بيئات ممارسات التصنيع الجيدة. إن توسيع الحوامل القائمة على البوليمر والأنابيب النانوية المختلطة يعزز الامتصاص غير الفيروسي، مما يقلل من تباين الدفعات ويقلل من مخاوف السلامة الفيروسية. يدمج المصنعون الآن خوارزميات تنبؤية تعدل نسب الكواشف في الوقت الفعلي، مما يضمن الأداء المتسق عبر خطوط الخلايا المختلفة ويقلل من الجداول الزمنية للتطوير. مع اقتراب الكفاءات غير الفيروسية من معايير الفيروسية، تصبح التكنولوجيا جزءاً لا يتجزأ من التصنيع العلاجي واسع النطاق، مما يدفع استهلاك الكواشف عالية الأداء.

تنامي الإنفاق على البحث والتطوير من قبل شركات الأدوية والتكنولوجيا الحيوية

رغم ضغوط التكلفة الأوسع، تحافظ الشركات الرائدة في علوم الحياة على ميزانيات العلاج الجيني أو ترفعها لتأمين الأصول المتميزة التي تتطلب أسعاراً أعلى في المؤشرات المتخصصة. نشرت شركة Roche 90 مليون يورو في مركز للعلاج الجيني الألماني، بينما استثمرت شركة AstraZeneca 300 مليون دولار أمريكي في مصنع للعلاج الخلوي الأمريكي، كلاهما يتطلب خطوط تحويل جيني عالية السعة. تتوسع هذه المشاريع الطلب على كواشف المنصة التي تلتزم ببروتوكولات الجودة بالتصميم الغنية بالبيانات. يسرع الذكاء الاصطناعي التوليدي أيضاً دورات الفحص، مما يتطلب معدات آلية يمكنها تنفيذ عشرات الآلاف من عمليات التحويل الجيني المُحسنة كل أسبوع. يتتالى هذا التغيير في النفقات الرأسمالية عبر سلسلة التوريد، مما يوسع القاعدة المثبتة للأجهزة عالية الإنتاجية ومبيعات الكواشف المتكررة.

ارتفاع الطلب على الجينات الاصطناعية و mRNA

حصلت خمسة علاجات ممكَّنة بـ LNP على موافقة إما من إدارة الغذاء والدواء الأمريكية أو وكالة الأدوية الأوروبية، مما يؤكد الجسيمات النانوية الدهنية كحامل مقبول لحمولات mRNA. تهدف بدائل البلازميد الناشئة مثل dbDNA والحمض النووي الدائري سريع التجميع إلى تجنب الملوثات البكتيرية وتقصير دورات الإنتاج، لكنها لا تزال تتطلب كيمياء تحويل جيني متخصصة. تصوغ السلطات التنظيمية إرشادات محددة لـ LNP تشدد متطلبات التوصيف، مما يزيد الاعتماد على كواشف ممارسات التصنيع الجيدة الموثقة جيداً. يربط الموردون الآن المستندات المصدقة وتقارير العقامة وبروفايلات السموم الداخلية ضمن كل دفعة كاشف، مما يساعد الرعاة على الوفاء بالجداول الزمنية للمراجعة المعجلة. وهكذا تترجم المنافسة لتسويق العلاجات القائمة على mRNA مباشرة إلى مكاسب حجمية للمستهلكات القابلة للتحويل الجيني المصممة لتنوع حمولات الأحماض النووية.

توسيع خطوط إنتاج العلاجات الخلوية والجينية السريرية

يشمل الخط العالمي أكثر من 3,900 تجربة للعلاج الجيني إما مكتملة أو جارية أو معتمدة، مما يشير إلى نشاط سريري لا مثيل له. التصنيفات التنظيمية مثل مسار العلاج المتقدم للطب التجديدي لإدارة الغذاء والدواء الأمريكية تسرع الموافقات لكنها أيضاً تزيد التوقعات للاتساق من دفعة إلى أخرى. تتطلب العلاجات المشتقة من iPSC التي تدخل المرحلة الأولى منصات تحفيز كهربائي قادرة على معالجة مئات الملايين من الخلايا دون المساس بالحيوية، مما ينشط طلب المعدات. مع انتقال المؤشرات من الأمراض النادرة إلى الأمراض السائدة، تنمو أحجام الدفعات التجارية بشكل أسي، مما يمد دورات حياة استهلاك الكواشف ويؤمن تدفقات إيرادات طويلة المدى قابلة للتنبؤ.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للكواشف والأدوات المتقدمة | -1.2% | عالمياً، أكثر انحداراً في الاقتصادات الناشئة | المدى القصير (≤ 2 سنة) |

| محدودية خصوصية نوع الخلية / قضايا السمية الخلوية | -0.9% | عالمياً، عبر التطبيقات | المدى المتوسط (2-4 سنوات) |

| اختناقات إمداد البلازميد بدرجة ممارسات التصنيع الجيدة | -0.8% | أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| تحديات التوسيع للتصنيع التجاري | -1.1% | الأسواق الناضجة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للكواشف والأدوات المتقدمة

تُشحن الكواشف المتوافقة مع ممارسات التصنيع الجيدة بنقاط أسعار مميزة، ويمكن أن تتجاوز أجهزة التحفيز الكهربائي السريرية 300,000 دولار أمريكي، مما يردع الشركات الناشئة والمختبرات الأكاديمية[2]Noah Maloney, "Electroporators Cost for Leasing & Financing," Excedr, excedr.com. تظهر نماذج تأجير المعدات واشتراك الكواشف لتخفيف الأعباء المقدمة، إلا أن العديد من الشركات في الأسواق الناشئة لا تزال تؤجل المشتريات أو تعتمد على بدائل ذات مواصفات أقل تعيق القابلية للتوسع. يحقق الموردون ذوو البصمات الخدمية العالمية وبرامج التمويل ميزة تنافسية من خلال إضفاء الطابع الديمقراطي على الوصول إلى المنصات المميزة.

محدودية خصوصية نوع الخلية / قضايا السمية الخلوية

غالباً ما تظهر خلايا T الأولية والخلايا الجذعية الوسطية وخطوط الخلايا الأخرى الصعبة التحويل امتصاصاً دون الأمثل يحد من الفعالية العلاجية، حتى مع البروتوكولات المُحسنة. تتحسن التقنيات الصوتية والصوتية الحرارية من مقاييس الحيوية، لكن الجاهزية التجارية تبقى بعيدة عدة سنوات. لسد فجوات الأداء، يطلق البائعون كيمياء مخصصة لنوع الخلية مثل jetOPTIMUS، رغم أن التوافق الشامل يبقى بعيد المنال. تطيل الكفاءات المستمرة الجداول الزمنية للتطوير وتضخم تكاليف المستهلكات، مما يضيق الهوامش لكل من المبتكرين ومقدمي الخدمات.

تحليل القطاعات

حسب المنتج: الكواشف تهيمن رغم تسارع المعدات

مثلت الكواشف 74.01% من سوق كواشف ومعدات التحويل الجيني في عام 2024، مما يعكس الطلب المطرد من المستهلكات المتكررة المطلوبة لكل تجربة أو دفعة إنتاج. هذه الهيمنة ترجمت إلى أكثر من 930 مليون دولار أمريكي في إيرادات الكواشف ضمن حجم سوق كواشف ومعدات التحويل الجيني، بينما ساهمت المعدات بالرصيد. تبقى الكيمياء القائمة على الدهون أكبر مجموعة فرعية بسبب البروفايلات الأمنية الراسخة؛ تكتسب أنظمة البوليمر والدهون البوليمرية المختلطة حصة في التطبيقات التي تستفيد من تقليل المناعة. تستفيد فئة الكواشف أيضاً من دورات ابتكار أقصر، حيث يقدم الموردون تركيبات مهندسة لـ mRNA أو أدلة CRISPR أو إنتاج AAV كل 12-18 شهر.

إيرادات المعدات، رغم كونها أصغر من الناحية المطلقة، تتزايد بمعدل نمو سنوي مركب قدره 12.85% حيث تستبدل الشركات المصنعة الطرق اليدوية أو منخفضة الإنتاجية. تمثل منصات التحفيز الكهربائي أكبر حصة من مبيعات المعدات؛ تشمل النماذج الحديثة مواد استهلاكية قائمة على الخراطيش تقلل مخاطر التلوث المتقاطع. تبقى أنظمة الحقن المجهري أساسية لتطبيقات الخلايا الجذعية الجنينية رغم تدفقات العمل كثيفة العمالة، بينما تقدم الأجهزة المائعة الدقيقة إنتاجية آلية للفحوصات المبكرة. تتعامل حجرات التحفيز الكهربائي الممكنة بالذكاء الاصطناعي التي تعدل قوة المجال ومدة النبضة في الوقت الفعلي مع تحديات التباين طويلة الأمد. مع توسع منظمات التطوير والتصنيع التعاقدية ومنتجي المنتجات البيولوجية الكبار للسعة، تدعم تراكمات المعدات الطلب القوي المستقبلي.

حسب الطريقة: الطرق الفيروسية تتصدر بينما الطرق الفيزيائية تتصاعد

احتلت الأساليب الفيروسية 43.12% من الحصة السوقية في عام 2024 ضمن سوق كواشف ومعدات التحويل الجيني. يعتمد الرعاة على توصيل AAV والفيروس البطيء لكفاءة الدمج العالية، وهو أمر بالغ الأهمية في العلاجات خارج الجسم مثل CAR-T. إن الألفة التنظيمية مع الأنظمة الفيروسية وتوفر منصات الناقلات الجاهزة تقلل مخاطر التطوير. ومع ذلك، فإن المخاوف حول المناعة والطفرات الإدخالية تحفز استكشاف التقنيات البديلة.

تحقق الطرق الفيزيائية معدل نمو سنوي مركب قدره 14.71% مدفوعة بتقنيات التحفيز الكهربائي والصوتي القوية التي تصل إلى كفاءات فوق 90% دون بروتينات فيروسية. تدعم هذه الأنظمة التصنيع في نظام مغلق، متماشية مع توقعات ممارسات التصنيع الجيدة من خلال تقليل مخاطر التلوث. يمتد الصوتي أيضاً إلى القابلية للتطبيق على الأنسجة صعبة التحويل عبر نفاذية الغشاء بوساطة الموجات فوق الصوتية، وهي ميزة جذابة في العلاجات الجينية داخل الجسم. رغم أن الطرق الكيميائية الحيوية مثل ترسيب فوسفات الكالسيوم تستمر في البحوث الأساسية، إلا أن حصتها السوقية تتراجع تدريجياً مع توسع الطرائق من الجيل التالي للإنتاجية وتقليل السمية الخلوية.

حسب التطبيق: التصنيع العلاجي يقود النمو

رغم احتفاظ إنتاج البروتين بحصة 30.52%، يشهد تطبيق تصنيع العلاجات الخلوية والجينية أسرع توسع بمعدل نمو سنوي مركب قدره 15.21% في سوق كواشف ومعدات التحويل الجيني. إن وصول خطوط إنتاج CAR-T التجارية وعلاجات اعتلال الدم المُحررة بـ CRISPR وخطوط العلاجات المشتقة من iPSC يتطلب كواشف تحويل جيني بدرجة ممارسات التصنيع الجيدة، مما يدعم مستويات التسعير المميزة. يدمج الشركات المصنعة سجلات الدفعات الإلكترونية واختبار الإطلاق القائم على الذكاء الاصطناعي، مما يدفع الطلب على واجهات رقمية متوافقة على أجهزة التحفيز الكهربائي.

تبقى تطبيقات إنتاج البروتين أساسية للأجسام المضادة وحيدة النسيلة وبروتينات اندماج المستقبلات، معززة بمبادرات المعالجة المستمرة التي ترفع المحصول لكل لتر. تعتمد مختبرات اكتشاف الأدوية على التحويل الجيني العابر للفحص عالي الإنتاجية، مما يدعم أحجام الكواشف رغم الأقساط المنخفضة نسبياً. تطور وحدات البحوث الأكاديمية والسرطانية منصات توصيل داخل خلوي جديدة، مثل الحوامل القائمة على الرغوة التي أظهرت تحسينات في الكفاءة تصل إلى 384 ضعف، مما يوسع التطبيقات المتخصصة ويبذر المنتجات التجارية المستقبلية المحتملة.

حسب نوع الخلية: هيمنة الثدييات تواجه البدائل الناشئة

استحوذت أنظمة الثدييات على 60.32% من سوق كواشف ومعدات التحويل الجيني في عام 2024، مدعومة بخطوط CHO وHEK293 المصدقة والمقبولة على نطاق واسع من قبل المنظمين. إن ألفة تدفق العمل والتعديلات ما بعد الترجمة القابلة للتنبؤ تجعل التحويل الجيني للثدييات الافتراضي للبروتينات العلاجية. يركز الابتكار على تحرير مسارات موت الخلايا وإعادة توصيل الأيض لرفع الإنتاجية، وبالتالي زيادة استخدام الكواشف لكل دفعة.

تحقق خلايا الحشرات معدل نمو سنوي مركب قدره 11.61% لأن أنظمة الباكولوفيروس تقدم محاصيل حجمية عالية وتوسعاً سريعاً، مما يناسب إنتاج اللقاحات حيث السرعة أمر بالغ الأهمية. تتعامل الخمائر والفطريات مع احتياجات الهندسة الجليكوسيلية، بينما يكتسب التعبير القائم على النباتات اهتماماً للمنتجات البيولوجية الفموية أو المقاومة للحرارة. كل بديل يتطلب كيمياء تحويل جيني مُخصصة، غالباً بقوى أيونية أقل أو قيم pH مختلفة، مما يوسع محافظ الموردين وخدمات البحث والتطوير.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: منظمات البحوث التعاقدية تتحدى هيمنة شركات الأدوية

احتفظت شركات الأدوية والتكنولوجيا الحيوية بحصة 63.52% في حجم سوق كواشف ومعدات التحويل الجيني في عام 2024، مدعومة ببصمات داخلية كبيرة لحماية الملكية الفكرية المملوكة والتحكم في العمليات. تشتري بشكل متزايد منصات شاملة-كواشف وأدوات وبرمجيات-للاحتفاظ بسلامة البيانات عبر مراحل الاكتشاف إلى التجارية. ومع ذلك، تتوسع منظمات البحوث التعاقدية ومنظمات التصنيع التعاقدية بمعدل نمو سنوي مركب قدره 12.22% حيث يعهد الرعاة بمشاريع متخصصة أو احتياجات متصاعدة، خاصة في المناطق التي تحد فيها قيود العقارات أو عدد الموظفين من السعة الداخلية. تبقى المراكز الأكاديمية حاضنات حيوية للابتكار لكنها غالباً ما تفتقر لميزانيات أجهزة التحفيز الكهربائي المميزة، معتمدة على مرافق مشتركة مدعومة بالمنح أو اتفاقيات تقاسم التكلفة مع شركاء الصناعة.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة سوقية قدرها 38.12% في عام 2024، مدعومة بقيادة إدارة الغذاء والدواء الأمريكية والتمويل الاستثماري القوي. تستضيف المنطقة مرافق واسعة النطاق مثل موقع AstraZeneca الجديد للعلاج الخلوي بـ 300 مليون دولار أمريكي، مما يعزز الطلب المحلي على كواشف ومعدات التحفيز الكهربائي لمستوى الإنتاج. قيود السعة الصحيحة وارتفاع نفقات التشغيل تحفز مع ذلك شركات مختارة لاستكشاف شراكات منظمات التطوير والتصنيع التعاقدية في ولايات قضائية منخفضة التكلفة.

تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي عند 10.31%، منشطة بـ 228 موافقة دوائية للصين في عام 2024 والإصلاحات التنظيمية التي تستهدف التقارب الكامل مع إرشادات ICH بحلول عام 2027[3]Ting Shi, "Approvals by the China NMPA in 2024," Nature, nature.com. يوسع الموردون المحليون إنتاج الناقلات والكواشف بدرجة ممارسات التصنيع الجيدة، بينما توسع منظمات التطوير والتصنيع التعاقدية متعددة الجنسيات بصمتها لخدمة خطوط الإنتاج المحلية والتصديرية. تقنن اليابان وكوريا الجنوبية أطر عمل مخصصة للعلاجات المتقدمة، مما يبسط الدخول السريري للمنتجات متماثلة الجينات. تقدم حكومات جنوب شرق آسيا حوافز ضريبية وحدائق بيولوجية جديدة، مما يضع المنطقة الفرعية كمركز تصنيع تحويل جيني مستقبلي.

تستفيد أوروبا من إرشادات ATMP المنسقة وموافقات EMA الاستباقية مثل علاج CASGEVY القائم على CRISPR، مما يدعم الطلب على حلول التحويل الجيني الشاملة. يُمثل مركز Roche للعلاج الجيني بـ 90 مليون يورو مثالاً على كيفية رسو المتصدرين العالميين للإنتاج داخل الاتحاد الأوروبي، مستفيدين من خبرة القوى العاملة واختبار الإطلاق المبسط. تحفز مبادرات الامتثال البيئي الابتكار في تركيبات الدهون القابلة للتحلل الحيوي، بينما تشجع لوائح تتبع سلسلة التوريد رقمنة منصات المعدات.

المشهد التنافسي

تتسم صناعة كواشف ومعدات التحويل الجيني بتركز متوسط، حيث تستفيد العمالقة المتكاملة Thermo Fisher Scientific وMerck وLonza من الاتساع الرأسي وعمليات الاندماج والاستحواذ لتأمين القدرة الشاملة. ميزانية استحواذ Thermo Fisher المخططة البالغة 40-50 مليار دولار أمريكي وشراؤها لأعمال التنقية بـ 4.1 مليار دولار أمريكي يوضحان البناء المستمر للحجم. استحواذ Merck على Mirus Bio بـ 600 مليون دولار أمريكي وسع معرفتها بالناقلات الفيروسية، مما عزز تشكيلة كواشفها. عقد تصنيع Lonza لـ CASGEVY يؤكد مكانتها كشريك مفضل واسع النطاق.

تنحت الشركات المتحدية مكانات متخصصة من خلال التمايز التقني. يدعم التحفيز الكهربائي المتدفق لـ MaxCyte 29 ترخيصاً استراتيجياً ويدعم أول موافقة علاج CRISPR، مما يُظهر الصلة التجارية للمنصات غير الفيروسية عالية الحيوية. يمتد استحواذ الشركة عام 2025 على SeQure Dx تحليلاتها إلى توصيف التحرير خارج الهدف. تركز Polyplus على تحسين الكواشف، مستفيدة من تصميم الذكاء الاصطناعي لتخصيص التركيبات بسرعة لأنواع خلايا وحمولات محددة. تستمر فرص المساحة البيضاء في الكواشف منخفضة التكلفة جداً وعالية المحصول للأسواق الناشئة وفي منصات الموائع الدقيقة الجاهزة التي تدمج التحليلات في الوقت الفعلي مع التحكم المستند إلى السحابة.

قادة صناعة كواشف ومعدات التحويل الجيني

-

Bio-Rad Laboratories

-

Polyplus-transfection SA

-

Promega Corporation

-

Qiagen N.V.

-

Thermo Fisher Scientific Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: رخصت EMBLEM Technology Transfer GmbH التكنولوجيا المحمية ببراءة اختراع لـ CHO Plus لتحويل الخلايا لإنتاج العوامل العلاجية.

- يوليو 2024: أطلقت STEMCELL Technologies نظام CellPore Transfection System، وهي تكنولوجيا تهدف إلى تطوير أبحاث هندسة الخلايا وتطوير العلاجات الخلوية الجديدة.

نطاق تقرير السوق العالمي لكواشف ومعدات التحويل الجيني

حسب نطاق التقرير، يشير التحويل الجيني إلى عملية إدخال الأحماض النووية (DNA أو RNA) اصطناعياً في الخلايا حقيقية النواة. مثل هذه الإدخالات للأحماض النووية الأجنبية باستخدام طرق كيميائية أو بيولوجية أو فيزيائية مختلفة يمكن أن تؤدي إلى تغيير خصائص الخلية، مما يتيح دراسة وظيفة الجين وتعبير البروتين في سياق الخلية. تُشار إلى الكواشف والمعدات المستخدمة في هذا الإجراء باسم كواشف ومعدات التحويل الجيني. يتم تقسيم سوق كواشف ومعدات التحويل الجيني حسب المنتج (كواشف ومعدات)، وحسب الطريقة (الطريقة الكيميائية الحيوية، والطرق الفيزيائية، والطرق الفيروسية)، وحسب المستخدم النهائي (شركات الأدوية والتكنولوجيا الحيوية، والأكاديميات ومعاهد البحوث، وأخرى)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الكواشف | القائمة على الدهون |

| القائمة على البوليمر | |

| القائمة على البروتين | |

| المعدات | أنظمة التحفيز الكهربائي |

| أنظمة الحقن المجهري | |

| أنظمة بوساطة الجسيمات النانوية |

| الطرق الكيميائية الحيوية | النقل الدهني |

| فوسفات الكالسيوم | |

| الطرق الفيزيائية | التحفيز الكهربائي |

| الحقن المجهري | |

| النقل الصوتي | |

| الطرق الفيروسية | الفيروس القهقري |

| الفيروس البطيء | |

| AAV |

| إنتاج البروتين |

| دراسات تعبير الجين و mRNA |

| تصنيع العلاجات الخلوية والجينية |

| أبحاث السرطان |

| اكتشاف وفحص الأدوية |

| خلايا الثدييات |

| خلايا البكتيريا |

| الخمائر والفطريات |

| خلايا الحشرات |

| خلايا النبات |

| شركات الأدوية والتكنولوجيا الحيوية |

| المعاهد الأكاديمية والبحثية |

| منظمات البحوث التعاقدية ومنظمات التصنيع التعاقدية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | الكواشف | القائمة على الدهون |

| القائمة على البوليمر | ||

| القائمة على البروتين | ||

| المعدات | أنظمة التحفيز الكهربائي | |

| أنظمة الحقن المجهري | ||

| أنظمة بوساطة الجسيمات النانوية | ||

| حسب الطريقة | الطرق الكيميائية الحيوية | النقل الدهني |

| فوسفات الكالسيوم | ||

| الطرق الفيزيائية | التحفيز الكهربائي | |

| الحقن المجهري | ||

| النقل الصوتي | ||

| الطرق الفيروسية | الفيروس القهقري | |

| الفيروس البطيء | ||

| AAV | ||

| حسب التطبيق | إنتاج البروتين | |

| دراسات تعبير الجين و mRNA | ||

| تصنيع العلاجات الخلوية والجينية | ||

| أبحاث السرطان | ||

| اكتشاف وفحص الأدوية | ||

| حسب نوع الخلية | خلايا الثدييات | |

| خلايا البكتيريا | ||

| الخمائر والفطريات | ||

| خلايا الحشرات | ||

| خلايا النبات | ||

| حسب المستخدم النهائي | شركات الأدوية والتكنولوجيا الحيوية | |

| المعاهد الأكاديمية والبحثية | ||

| منظمات البحوث التعاقدية ومنظمات التصنيع التعاقدية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق كواشف ومعدات التحويل الجيني؟

بلغ حجم سوق كواشف ومعدات التحويل الجيني 1.26 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.71 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 6.30%.

أي قطاع منتج يحقق أعلى إيرادات؟

تهيمن الكواشف، حاملة 74.01% من الحصة السوقية في عام 2024 بسبب طبيعتها الاستهلاكية المتكررة.

لماذا تنمو طرق التحويل الجيني الفيزيائية بسرعة؟

تحقق التقنيات الفيزيائية مثل التحفيز الكهربائي كفاءة عالية دون ناقلات فيروسية، مما يدفع معدل نمو سنوي مركب قدره 14.71% مع ارتفاع متطلبات الأمان والقابلية للتوسع.

أي منطقة تتوسع بأسرع وتيرة في هذا السوق؟

تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب عند 10.31%، مدفوعة بالإصلاحات التنظيمية في الصين وتوسيع التصنيع.

كيف تؤثر تقنيات الذكاء الاصطناعي على هذه الصناعة؟

يحسن الذكاء الاصطناعي تركيبات الكواشف ومعاملات التحويل الجيني، مما يقلل معدلات الفشل ويقصر الجداول الزمنية للتطوير، خاصة في المرافق الأمريكية الشمالية والأوروبية.

آخر تحديث للصفحة في: