حجم وحصة سوق خدمات التعقيم

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.74 مليار دولار أمريكي |

| حجم السوق (2030) | 7.42 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.35% CAGR |

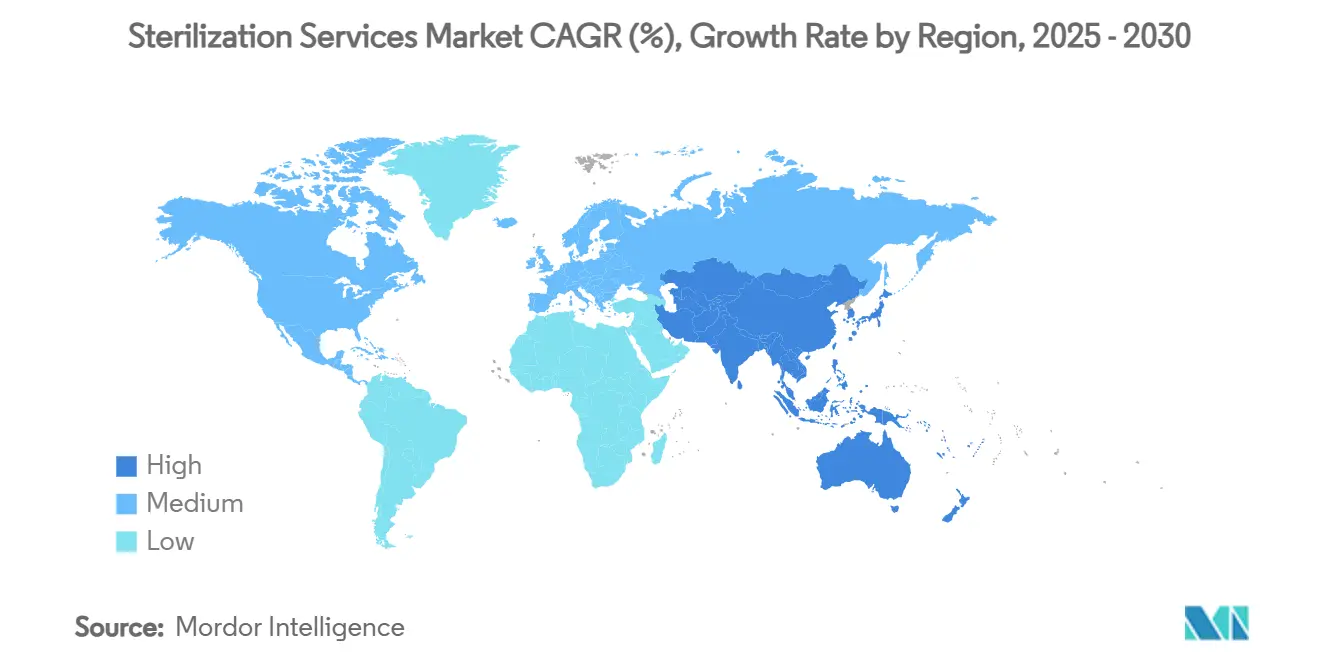

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات التعقيم من قبل موردور إنتليجنس

يبلغ حجم سوق خدمات التعقيم 5.45 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 7.07 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.35%. يدعم التوسع المستقر الاعتماد المتسق لبروتوكولات مكافحة العدوى الصارمة، والتقارب التنظيمي نحو ISO 13485، والاعتماد السريع للمعالجة المتعاقد عليها خارجياً. يضيف التحول المتسارع بعيداً عن أكسيد الإيثيلين (EtO) عالي الانبعاثات نحو تقنيات الأشعة السينية وحزمة الإلكترون وبيروكسيد الهيدروجين كلاً من ضغط رأس المال ومساحة الابتكار. يرتفع الطلب أيضاً مع غمر مكونات العمليات الحيوية ذات الاستخدام الواحد والأجهزة الأقل تدخلاً لسلاسل التوريد العالمية. يستفيد قادة السوق من عمليات الاستحواذ لتوسيع النطاق الجغرافي وخبرة التحقق، بينما يركز المتخصصون الناشئون على المواد المتخصصة والمراقبة الرقمية. مجتمعة، هذه القوى تحافظ على قوة التسعير حتى مع نمو الكثافة التنافسية.

النقاط الرئيسية للتقرير

- حسب الطريقة، احتفظ أكسيد الإيثيلين بحصة 50% في سوق خدمات التعقيم في عام 2024؛ من المتوقع أن تتوسع الأشعة السينية بمعدل نمو سنوي مركب قدره 12.5% حتى عام 2030.

- حسب طريقة التسليم، سيطرت المراكز خارج الموقع على حصة 67.7% من حجم سوق خدمات التعقيم في عام 2024، بينما من المقرر أن تنمو الخدمات داخل الموقع بمعدل نمو سنوي مركب قدره 11.3% حتى عام 2030.

- حسب نوع الخدمة، شكل التعقيم التعاقدي 60% من حجم سوق خدمات التعقيم في عام 2024؛ التحقق والاختبار يتقدم بمعدل نمو سنوي مركب قدره 9.6% حتى عام 2030.

- حسب المستخدم النهائي، احتفظ مصنعو الأجهزة الطبية بنسبة 45.8% من حصة سوق خدمات التعقيم في عام 2024، بينما يظهر مصنعو الأدوية والتكنولوجيا الحيوية أعلى معدل نمو سنوي مركب متوقع عند 10.9% حتى عام 2030.

- جغرافياً، قادت أمريكا الشمالية بحصة إيرادات قدرها 39.5% في عام 2024؛ آسيا-المحيط الهادئ تتقدم بمعدل نمو سنوي مركب قدره 11.1% حتى عام 2030.

اتجاهات ورؤى سوق خدمات التعقيم العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تصاعد حوادث العدوى المكتسبة في المستشفيات | +1.2% | عالمي؛ الأقوى في أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنوات) |

| توسع تصنيع الأجهزة الطبية والأدوية | +1.8% | آسيا-المحيط الهادئ، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تنسيق معايير التعقيم الدولية | +0.8% | عالمي | المدى المتوسط (2-4 سنوات) |

| التفضيل المتزايد للتعقيم المتعاقد عليه خارجياً | +1.5% | عالمي؛ أعلى في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| اعتماد أجهزة الاستخدام الواحد والأقل تدخلاً | +1.0% | عالمي؛ أعلى في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد الحوادث العالمية للعدوى المكتسبة في المستشفيات يدفع طلب التعقيم

تعمل المرافق الصحية في جميع أنحاء العالم على تكثيف بروتوكولات إزالة التلوث لكبح العدوى التي تطيل الإقامة في المستشفى وتزيد التكاليف. تضع الإرشادات من مراكز مكافحة الأمراض والوقاية منها التنظيف البيئي الشامل كدفاع في الخط الأمامي، مما يدفع مقدمي الخدمات إلى اعتماد خدمات التعقيم المعتمدة وعالية السعة[1]Centers for Disease Control and Prevention, "Cleaning & Disinfection for Infection Prevention," cdc.gov. المناطق منخفضة الموارد، التي تبلغ عن معدلات عدوى أعلى عدة مرات من الاقتصادات المتقدمة، تتعاقد خارجياً بشكل متزايد للمعالجة لتحقيق ضمان العقم الموثوق دون إنفاق رأسمالي ثقيل. تعزز شركات التأمين الدافعة التحول من خلال ربط التعويض بمقاييس العدوى. يستفيد المعالجون التعاقديون حيث يجمع مصنعو الأجهزة التغليف المعقم مع دورات الإنتاج لتبسيط المراجعات التنظيمية. مجتمعة، هذه السلوكيات ترفع أحجام الإجراءات السنوية المتدفقة إلى سوق خدمات التعقيم.

توسع البصمة التصنيعية للأجهزة الطبية والأدوية عالمياً

نقل خطوط تجميع الأجهزة ومصانع التعبئة النهائية للبيولوجيا نحو آسيا-المحيط الهادئ يغذي الطلب الإقليمي على قدرة التعقيم المعتمدة. يؤسس الموردون العالميون مراكز متعددة الأنماط بحيث تبقى سلاسل التوريد مرنة وسط اضطراب اللوجستيات. البيولوجيا القابلة للحقن، التي تتطلب أعلى مستوى ضمان للعقم، تمثل الآن شريحة متنامية من الدورات المتعاقد عليها خارجياً. المعالجون المتخصصون ذوو الخبرة الرائدة في رسم الجرعات وتحدي الميكروبات يحصلون على تسعير مميز. الحكومات التي تجذب الاستثمار الأجنبي تقدم حوافز لمرافق الإشعاع الجديدة، مما يسرع التوفر المحلي ويعزز الامتثال لـ ISO 11137.

تشديد وتنسيق معايير التعقيم الدولية (ISO, FDA, EMA)

تعمل الجهات التنظيمية على توحيد القواعد لإزالة الغموض القضائي. قانون إدارة الغذاء والدواء الأمريكية لنظام إدارة الجودة النهائي الذي يدخل حيز التنفيذ في فبراير 2026 يوائم المتطلبات المحلية مع ISO 13485:2016[2]U.S. Food and Drug Administration, "Quality Management System Regulation Final Rule," fda.gov. الملحق المعدل لممارسات التصنيع الجيدة 1 في أوروبا يدمج استراتيجيات مكافحة التلوث القوية للأدوية المعقمة. مع تماسك التوجيهات، يمكن للمصنعين تشغيل أنظمة جودة عالمية واحدة، لكن يجب إثبات توحيد الجرعة الأكثر إحكاماً وقابلية إعادة الإنتاج للدورة. مقدمو الخدمات ينشرون الإطلاق البارامتري وأجنحة المستشعرات في الوقت الفعلي لتوثيق الأداء، مما يعمق تكاليف التبديل للعملاء ويرفع المعايير التقنية للداخلين الجدد.

التفضيل المتزايد للتعقيم المتعاقد عليه خارجياً لإدارة ضغوط الامتثال والتكلفة

المستشفيات ومصنعو الأجهزة وشركات الأدوية تقيم إجمالي تكلفة الملكية وتجد المرافق المركزية أكثر اقتصادية بمجرد النظر في استهلاك رأس المال وضوابط الانبعاثات وشهادة الموظفين. المعالجون التعاقديون يشكلون بالفعل 60% من إيرادات عام 2024 ويوسعون عروض التحقق والاستشارة لمعالجة احتياجات التصميم للتعقيم في وقت مبكر من تطوير المنتج. اتفاقيات الخدمة طويلة الأجل تحبس التدفقات النقدية القابلة للتنبؤ لمقدمي الخدمات بينما تمنح العملاء قدرة مضمونة وسط اللوائح البيئية المشددة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| رأس المال المرتفع وتكاليف التشغيل للمرافق المتوافقة | −1.0% | عالمي؛ أعلى في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| قواعد بيئية ومهنية صارمة على EtO والنظائر المشعة | −1.5% | أمريكا الشمالية، أوروبا | المدى القصير (≤ 2 سنوات) |

| نقص خبراء ضمان العقم المعتمدين | −0.7% | عالمي؛ الأعلى في آسيا-المحيط الهادئ وأمريكا اللاتينية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف الرأسمالية والتشغيلية العالية لإنشاء مرافق تعقيم متوافقة

أجهزة الإشعاع وغرف EtO بسحب الفراغ وعوازل بيروكسيد الهيدروجين المتبخر تتطلب كل منها نفقات بملايين الدولارات، وتهوية متخصصة، ومراقبة احتياطية. الصيانة السنوية تشمل المؤشرات البيولوجية والتحقق من المرشحات والتدقيق التنظيمي. المستشفيات الإقليمية الأصغر تؤجل الاستثمار وبدلاً من ذلك تتابع عقود الاستعانة بمصادر خارجية متعددة السنوات. الحواجز المالية تقيد أيضاً المنافسين الجدد، مما يؤدي إلى توحيد الصناعة الذي يمكن أن يضغط على القدرة في الأقاليم المحرومة من الخدمات.

قواعد بيئية ومهنية صارمة على استخدام EtO والنظائر المشعة

تتطلب وكالة حماية البيئة الأمريكية تدمير 99.99% من EtO للمرافق التي تعالج 30 طناً أو أكثر سنوياً، مما يجبر على تعديل أكاسيد حفازة والمراقبة المحيطة المستمرة[3]U.S. Environmental Protection Agency, "National Emission Standards for EtO," epa.gov. مصانع جاما يجب أن تمتثل لبروتوكولات أمنية مشددة للكوبالت-60، مما يرفع أقساط التأمين. الانتقال إلى الأشعة السينية أو الكيمياء منخفضة الحرارة يتطلب إعادة تحقق واسعة وقد يؤدي إلى اختناق مؤقت في خطوط إمداد الأجهزة. مقدمو الخدمات يتحوطون من خلال تنويع محافظ الطرق، لكن التبديل يتكبد دراسات توافق المواد وتعليم العملاء.

تحليل القطاعات

حسب الطريقة: الأشعة السينية تعطل النماذج التقليدية

احتفظ أكسيد الإيثيلين بحصة مهيمنة قدرها 50% من حجم سوق خدمات التعقيم في عام 2024، مما يعكس التوافق الذي لا مثيل له مع الأجهزة الحساسة للحرارة والغنية بالتجويف. ومع ذلك، الضغط التنظيمي التراكمي ومخاوف الصحة العامة تسرع التنويع. دورات الأشعة السينية، المعتمدة بالفعل لكتالوج متوسع، من المتوقع أن تسجل معدل نمو سنوي مركب قدره 12.5% حتى عام 2030، الأسرع داخل القطاع. دراسات توحيد الجرعة تظهر فعاليتها تساوي الإشعاع جاما مع تجنب لوجستيات الكوبالت-60. جاما تحتفظ بالبنية التحتية المتجذرة وأداء الاختراق العميق الموثوق، رغم أن قيود إمداد النظائر تحفز التخطيط للطوارئ. حزمة الإلكترون توفر إنتاجية سريعة لكن تواجه قيود مع المنصات الكثيفة. أنظمة البلازما وبخار بيروكسيد الهيدروجين تحصل على العناصر الحساسة للحرارة مثل المناظير الإلكترونية، مما يبني قاعدة عملاء مخلصة في أطقم الجراحة عالية القيمة. مع تطور علوم المواد، يعتمد اختيار الطريقة بشكل متزايد على سلوك البوليمر تحت الضغط المؤكسد، مما يدفع المعالجين إلى تقديم قدرات متعددة الأنماط.

يستمر سوق خدمات التعقيم في إعادة توزيع النفقات الرأسمالية نحو خزائن الإشعاع المجهزة للتبديل ثنائي الطاقة، مما يتيح الهجرة السلسة من مصادر النظائر إلى المصادر الآلية. مقدمو الخدمات يتعاونون مع مهندسي الأجهزة لدمج رسم الجرعات في مرحلة التصميم، مما يقلل عدم الاتساق بعد الإنتاج. الموافقة التنظيمية على بيروكسيد الهيدروجين المتبخر كطريقة فئة أ مؤسسة يبسط مراجعات 510(k)، مما يجزئ حصص الأنماط أكثر. وبالتالي، تنويع الطرق يعيد تشكيل تدفقات الإيرادات ويحمي استمرارية الإمداد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة التسليم: الحتميات الاقتصادية تعيد تشكيل نماذج الخدمة

استحوذت مراكز الخدمة خارج الموقع على 67.7% من سوق خدمات التعقيم في عام 2024، مستفيدة من الحجم لاستهلاك النفقات الرأسمالية والضوابط البيئية. المراكز المركزية تعالج الأحمال المختلطة على مدار الساعة، مقدمة طرق شاحنات معتمدة وتقارير سلسلة حضانة رقمية. المستشفيات المضغوطة من نقص الموظفين وتراكم الأدوات الجراحية تحول بشكل متزايد الصواني إلى مراكز إعادة المعالجة الإقليمية خارج الموقع، مستشهدة بتحسين الامتثال والوقت المتوقع للعودة. على العكس، نماذج الخدمة داخل الموقع، المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 11.3%، تجذب مجمعات الأدوية عالية الحجم حيث الإطلاق في الوقت الفعلي يقلص أيام المخزون. تظهر النماذج المختلطة، مزج كبسولات EtO المتنقلة للفيض مع الإشعاع الروتيني خارج الموقع، مما يسمح للعملاء بضبط التكلفة مقابل وقت الدورة بدقة.

المخاطر الجيوسياسية المتطورة تؤكد على التكرار. المصنعون متعددو الجنسيات يخصصون التحقق المزدوج عبر مقدمي الخدمات المفصولين جغرافياً لضمان مرونة الجائحة أو الكوارث الطبيعية. استجابة لذلك، المعالجون التعاقديون يطورون أنظمة توثيق رقمية معكوسة، مما يتيح النقل الفوري لبيانات الدورة بين المرافق وبوابات جودة العملاء.

حسب نوع الخدمة: خدمات التحقق تدفع النمو المميز

سلمت المعالجة الطرفية التعاقدية 60% من إيرادات عام 2024، لكن خطوط التحقق والاختبار - المضرورة بالبوليمرات الجديدة والهندسة المطبوعة ثلاثية الأبعاد ورسم العبء الميكروبي التفصيلي - تتوسع بمعدل نمو سنوي مركب قدره 9.6%. اللوائح تتطلب تدقيق الجرعة في مراحل التركيب والتأهيل التشغيلي والأداء، كل منها موثق عبر سجلات الدفعة الإلكترونية. المختبرات التي تقدم الشيخوخة المسرعة والسمية الخلوية وتحليلات الغاز المتبقي تجذب العقود المحزمة. الفرق الاستشارية تساعد العملاء في الانتقال من الكوبالت-60 إلى الأشعة السينية، نمذجة تأثيرات معدل الجرعة على قوة الشد. أطر تحسين العملية التي تدمج قياس الجرعة المباشر وتحليل اتجاه الذكاء الاصطناعي تقلل إعادة العمل وتعزز القابلية للتتبع، مما يرسخ ولاء العملاء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مصنعو الأدوية يسرعون الطلب

شركات الأجهزة الطبية ولدت 45.8% من إيرادات عام 2024، معتمدة على بروتوكولات معتمدة لتأمين تراخيص السوق العالمية. صغر حجم الأجهزة والتجمعات المعقدة يكثف مواصفات ضمان العقم، مما يحبس تدفق الطلبات الثابت. مجموعة الأدوية والتكنولوجيا الحيوية، التي تسجل معدل نمو سنوي مركب متوقع قدره 10.9%، تدفع طلباً متخصصاً لأحواض الحقن وقوارير متداخلة ومكونات مفاعل حيوي أحادي الاستخدام. حلول التغليف المقاومة للإشعاع تصبح محورية، والمعالجون يتعاونون بشكل وثيق مع علماء التغليف لمنع الانفصال أو فقدان الحاجز. المستشفيات والعيادات، الحساسة لغرامات العدوى، تحافظ على دورات الأوتوكلاف للأدوات المعدنية لكن تتعاقد خارجياً بشكل متزايد للمناظير المرنة المعقدة. منتجو الأغذية يشكلون منطقة ناشئة لكن استراتيجية، مفضلين حزمة إلكترون منخفضة الجرعة لتمديد الصلاحية دون مواد حافظة.

التحليل الجغرافي

قادت أمريكا الشمالية سوق خدمات التعقيم بحصة 39.5% في عام 2024، مدعومة بنماذج تعويض قوية ومجموعات أجهزة طبية كثيفة وإشراف بيئي استباقي. قانون وكالة حماية البيئة النهائي لعام 2025 الذي يتطلب التقاط 99.99% من EtO يجبر مقدمي الخدمات على تعديل تقنية التخفيض ويسرع الهجرة نحو إشعاع مصدر الآلة. الاستثمار في الطرائق البديلة يحمي استمرارية الإمداد ويحافظ على القيادة الإقليمية رغم ارتفاع تكاليف الامتثال.

آسيا-المحيط الهادئ تمثل الساحة الأسرع نمواً بمعدل نمو سنوي مركب قدره 11.1% حتى عام 2030. منظمات تصنيع الأجهزة التعاقدية المتوسعة في الصين والهند وماليزيا تتطلب قدرة تعقيم القرب التي ترضي تدقيق الولايات المتحدة والاتحاد الأوروبي. تشغيل STERIS لعام 2025 لمرفق أشعة سينية في سوتشو يجسد استراتيجيات دخول السوق الموجهة نحو مرونة متعددة الطاقة. الحكومات تشجع الإشعاع المحلي لتقليل اختناقات التصدير، والمنظمون المحليون يتماشون مع ISO 11137 وISO 13408، مما يبسط التجارة عبر الحدود.

أوروبا تحافظ على حوالي 30% حصة في عام 2024، تتميز ببنود التحقق الصارمة لقانون الأجهزة الطبية للأجهزة والتغليف. مقدمو الخدمات ينوعون في دورات ثاني أكسيد الكربون فوق الحرج وبيروكسيد الهيدروجين المتبخر لتحقيق أهداف الاستدامة. نطاق شهادة تعقيم MDR الموسع لـ SGS يسلط الضوء على الميزة التنافسية من خلال اتساع العملية. مقاييس الاستدامة المدمجة في عطاءات الشركات تؤثر الآن على اختيار البائع، مما يحفز الاستثمار في مسرعات موفرة للطاقة وتهوية استعادة الحرارة.

المشهد التنافسي

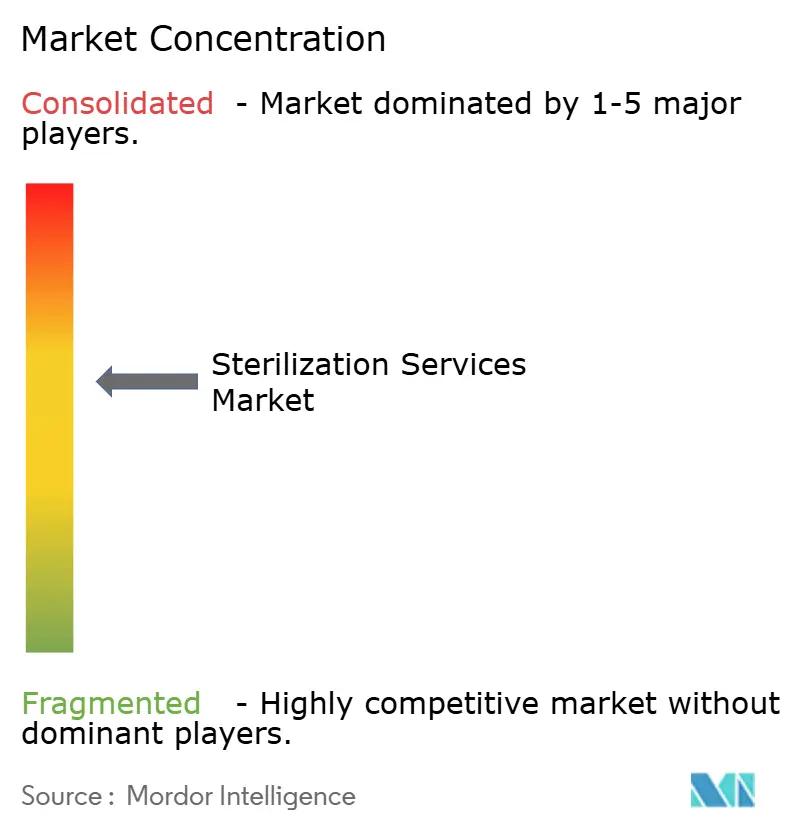

يظهر سوق خدمات التعقيم تركيزاً معتدلاً: أكبر خمسة لاعبين يحتفظون بإيرادات كبيرة، بينما المتخصصون الإقليميون يزدهرون في منافذ مركزة. تهيمن STERIS plc وSotera Health عبر شبكات إشعاع واسعة وغرف EtO ومختبرات ميكروبيولوجيا. حجزت STERIS 5.14 مليار دولار أمريكي في إيرادات السنة المالية 2024، مسجلة ارتفاعاً بنسبة 13.3% مع تقدم قطاعات الرعاية الصحية وتقنيات التعقيم التطبيقية وعلوم الحياة. خطوط الاستحواذ تبقى نشطة؛ الشاغلون يمتصون المختبرات الأصغر لتأمين المواهب وتعزيز إنتاجية التحقق.

التمايز يحور على القدرة متعددة الأنماط والطلاقة التنظيمية والشفافية الرقمية. مقدمو الخدمات ينشرون تتبع الحمولة المفعل بـ RFID وبوابات الشهادات المحوسبة لتعزيز تدقيق العملاء. الداخلون الناشئون يؤكدون على الأشعة السينية وحزمة الإلكترون والبلازما كبدائل واعية بيئياً، متوقعين قيود قدرة EtO. التوسع المخطط لـ BGS Beta-Gamma-Service في الولايات المتحدة يوضح مساعي النمو عبر المحيط الأطلسي وسط قلق إمداد الكوبالت-60.

فرص المساحة البيضاء تتمركز على المركبات المتقدمة والشبكات المسامية المطبوعة ثلاثية الأبعاد ومنتجات مجموعة الدواء والجهاز التي تتطلب دورات مصممة. اللاعبون المستثمرون في رسم الجرعة المرشد بالذكاء الاصطناعي وتحليلات الغاز المتبقي في الوقت الفعلي يضعون أنفسهم للاستيلاء على هذه القطاعات المميزة. التحالفات الاستراتيجية مع مبتكري التغليف تضمن أن تقدمات علوم المواد ترافق أداء التعقيم.

قادة صناعة خدمات التعقيم

-

STERIS PLC

-

Sotera Health (Sterigenics, Nordion, Nelson Labs)

-

Getinge AB

-

Solventum Corporation

-

Johnson & Johnson (Ethicon)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: وسعت STERIS plc قدرة الأشعة السينية في سوتشو، الصين، معززة القدرة الإقليمية لمصنعي الأجهزة.

- أبريل 2025: حصلت SGS على موافقة MDR لإضافة عمليات الحرارة الجافة وبيروكسيد الهيدروجين المتبخر وثاني أكسيد الكربون فوق الحرج إلى محفظة التعقيم الأوروبية.

نطاق تقرير سوق خدمات التعقيم العالمي

وفقاً لنطاق التقرير، التعقيم هو عملية تدمر أو تقضي على جميع أشكال الحياة الميكروبية ويتم تنفيذها في مرافق الرعاية الصحية بطرق فيزيائية أو كيميائية. خدمات التعقيم ضرورية لضمان أن الأدوات الطبية والجراحية لا تنقل مسببات الأمراض المعدية للمرضى. يتم تقسيم سوق خدمات التعقيم حسب الطريقة (تعقيم أكسيد الإيثيلين (ETO)، تعقيم جاما، تعقيم البخار، تعقيم إشعاع حزمة الإلكترون، وتعقيم آخر)، ونوع الأعمال (خدمات التعقيم التعاقدية وخدمات التحقق من التعقيم)، والمستخدم النهائي (شركات الأجهزة الطبية، المستشفيات والعيادات، صناعة الأدوية والتكنولوجيا الحيوية، ومستخدمين نهائيين آخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق العالمية الرئيسية. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| تعقيم أكسيد الإيثيلين (EtO) |

| الإشعاع جاما |

| إشعاع حزمة الإلكترون (E-beam) |

| إشعاع الأشعة السينية |

| تعقيم البخار (الحرارة الرطبة) |

| تعقيم الحرارة الجافة |

| تعقيم بيروكسيد الهيدروجين والبلازما |

| التعقيم خارج الموقع (مركز الخدمة) |

| التعقيم داخل الموقع (داخلي كخدمة) |

| خدمات التعقيم التعاقدية |

| خدمات التحقق والاختبار للتعقيم |

| خدمات الاستشارة والتحسين للعمليات |

| مصنعو الأجهزة الطبية |

| مصنعو الأدوية والتكنولوجيا الحيوية |

| المستشفيات والعيادات |

| صناعة الأغذية والمشروبات |

| منظمات المختبرات والأبحاث |

| مستخدمين صناعيين آخرين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب الطريقة | تعقيم أكسيد الإيثيلين (EtO) | |

| الإشعاع جاما | ||

| إشعاع حزمة الإلكترون (E-beam) | ||

| إشعاع الأشعة السينية | ||

| تعقيم البخار (الحرارة الرطبة) | ||

| تعقيم الحرارة الجافة | ||

| تعقيم بيروكسيد الهيدروجين والبلازما | ||

| حسب طريقة التسليم | التعقيم خارج الموقع (مركز الخدمة) | |

| التعقيم داخل الموقع (داخلي كخدمة) | ||

| حسب نوع الخدمة | خدمات التعقيم التعاقدية | |

| خدمات التحقق والاختبار للتعقيم | ||

| خدمات الاستشارة والتحسين للعمليات | ||

| حسب المستخدم النهائي | مصنعو الأجهزة الطبية | |

| مصنعو الأدوية والتكنولوجيا الحيوية | ||

| المستشفيات والعيادات | ||

| صناعة الأغذية والمشروبات | ||

| منظمات المختبرات والأبحاث | ||

| مستخدمين صناعيين آخرين | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية التي يجيب عليها التقرير

ما هي القيمة المتوقعة لسوق خدمات التعقيم بحلول عام 2030؟

من المتوقع أن يصل حجم سوق خدمات التعقيم إلى 7.07 مليار دولار أمريكي بحلول عام 2030.

أي طريقة تعقيم تنمو بأسرع وتيرة؟

إشعاع الأشعة السينية يقود النمو بمعدل نمو سنوي مركب متوقع قدره 12.5% بين عامي 2025 و2030.

لماذا يتعاقد مقدمو الرعاية الصحية خارجياً للتعقيم؟

الاستعانة بمصادر خارجية تقلل النفقات الرأسمالية وتسهل الامتثال للمعايير المتطورة وتؤمن الوصول إلى الخبرة المتخصصة والقدرة متعددة الأنماط.

كيف تؤثر التغيرات التنظيمية على اعتماد التكنولوجيا؟

التقارب نحو ISO 13485 وحدود انبعاثات EtO الأكثر صرامة تدفع الاستثمار في أنظمة الأشعة السينية وحزمة الإلكترون وبيروكسيد الهيدروجين المتبخر.

أي منطقة ستشهد أعلى معدل نمو؟

من المتوقع أن تتوسع آسيا-المحيط الهادئ بمعدل نمو سنوي مركب قدره 11.1% حتى عام 2030 بسبب توسع التصنيع ونضج الأطر التنظيمية.

ما هو أكبر تحد يواجه الداخلين الجدد؟

التكاليف الرأسمالية الأولية العالية ونقص متخصصي ضمان العقم المعتمدين يخلقان حواجز دخول كبيرة.

آخر تحديث للصفحة في: