حجم وحصة سوق الألعاب التقليدية والألعاب

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

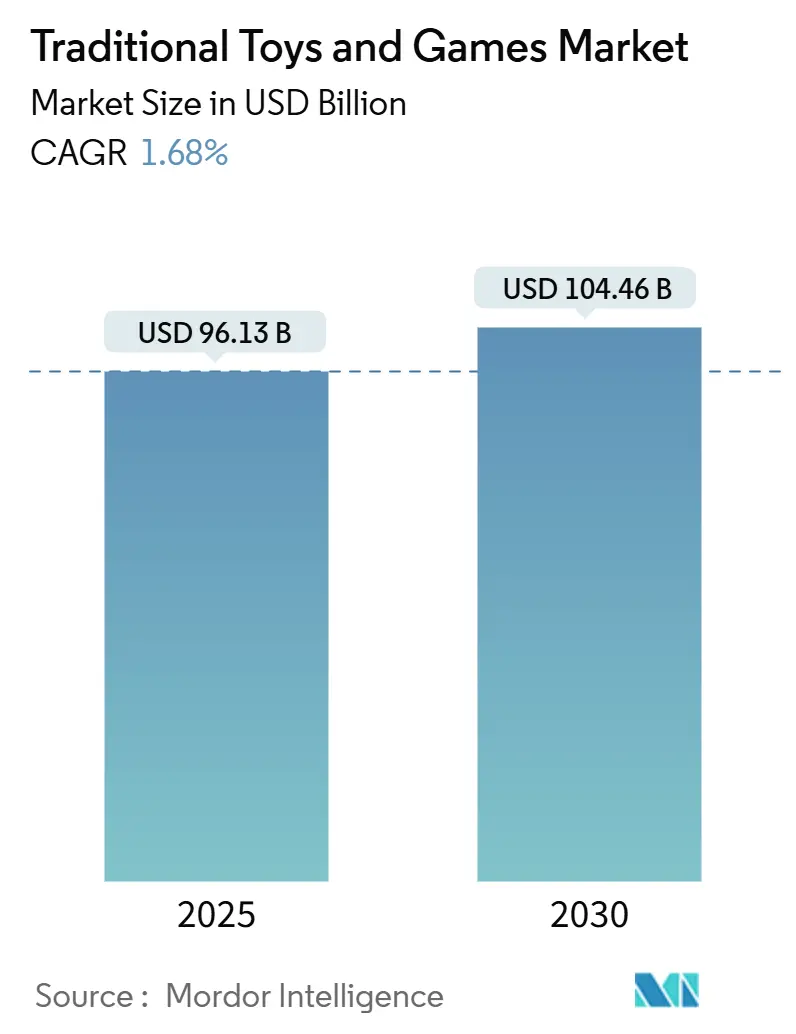

| حجم السوق (2025) | 96.13 مليار دولار أمريكي |

| حجم السوق (2030) | 104.46 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 1.68% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الألعاب التقليدية والألعاب من قبل Mordor Intelligence

وصل سوق الألعاب التقليدية والألعاب العالمي إلى 96.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 104.46 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 1.68%. يدعم تفضيل الوالدين للألعاب ذات الفوائد التعليمية والتنموية، خاصة المنتجات المركزة على العلوم والتكنولوجيا والهندسة والرياضيات والخيارات الصديقة للبيئة، توسع السوق. الجاذبية الدائمة للألعاب الكلاسيكية والاعتراف القوي بالعلامة التجارية وتجارب اللعب العملية تحافظ على استقرار السوق رغم المنافسة من ألعاب الفيديو وتطبيقات الهاتف المحمول ومنصات الترفيه الرقمية. يواصل المصنعون معالجة تحديات سلسلة التوريد مع التكيف مع تفضيلات المستهلكين. بالإضافة إلى ذلك، تعزز المخاوف المتزايدة للوالدين بشأن الإفراط في وقت الشاشة السوق حيث تدمج العائلات الألعاب التقليدية لتعزيز التنمية المتوازنة في الطفولة. تشير ديناميكيات السوق هذه إلى إمكانات نمو مستدامة للألعاب التقليدية، خاصة في القطاعات التي تؤكد على التعلم والتنمية.

النقاط الرئيسية للتقرير

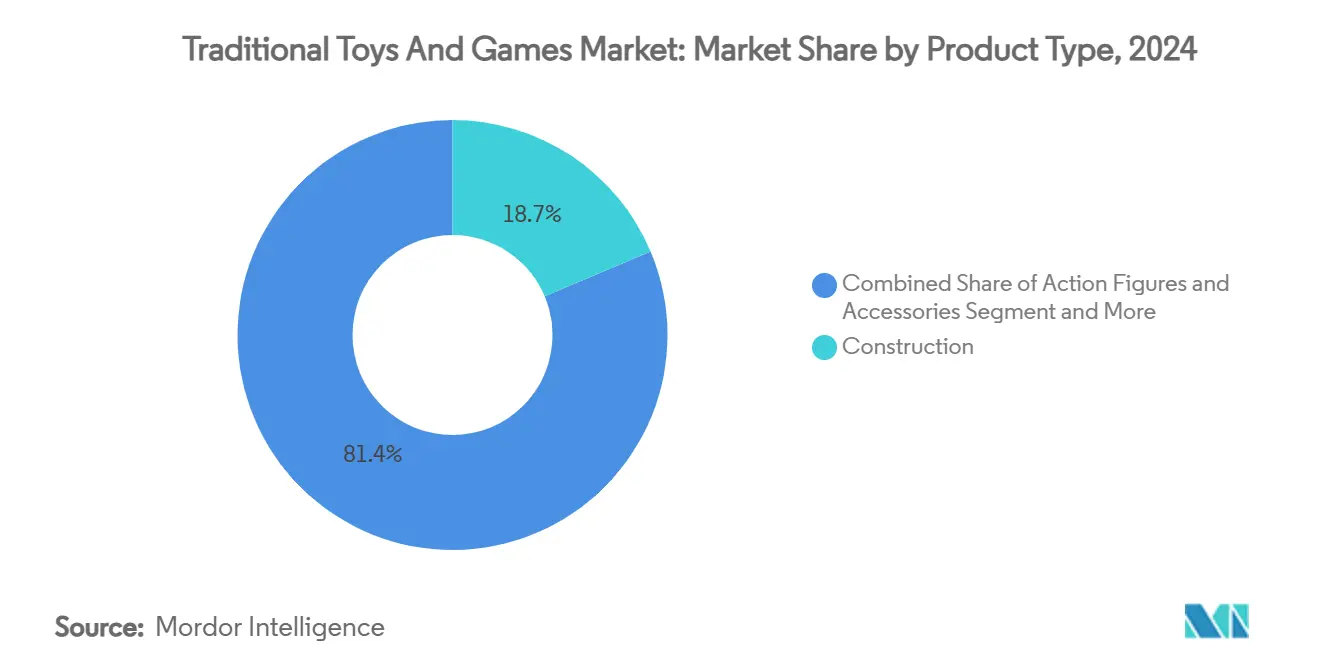

- حسب نوع المنتج، استحوذت ألعاب البناء على 18.65% من حصة سوق الألعاب العالمي في عام 2024، بينما من المتوقع أن تتوسع الألعاب والألغاز بمعدل نمو سنوي مركب قدره 2.05% حتى عام 2030.

- حسب نمط التشغيل، شكلت الألعاب اليدوية 74.47% من حجم سوق الألعاب العالمي في عام 2024؛ من المتوقع أن تقود الألعاب الكهربائية/التي تعمل بالبطاريات النمو بمعدل نمو سنوي مركب قدره 2.45% حتى عام 2030.

- حسب الفئة العمرية، شكلت مجموعة الأطفال/المراهقين 64.45% من حجم سوق الألعاب العالمي في عام 2024، بينما ستنمو ألعاب الرضع والأطفال الصغار بمعدل نمو سنوي مركب قدره 3.95% في فترة التوقعات.

- حسب الفئة، استحوذت منتجات السوق الجماهيرية على 69.57% من حصة الإيرادات في عام 2024، لكن الألعاب المتميزة تتقدم بمعدل نمو سنوي مركب قدره 3.23% حتى عام 2030.

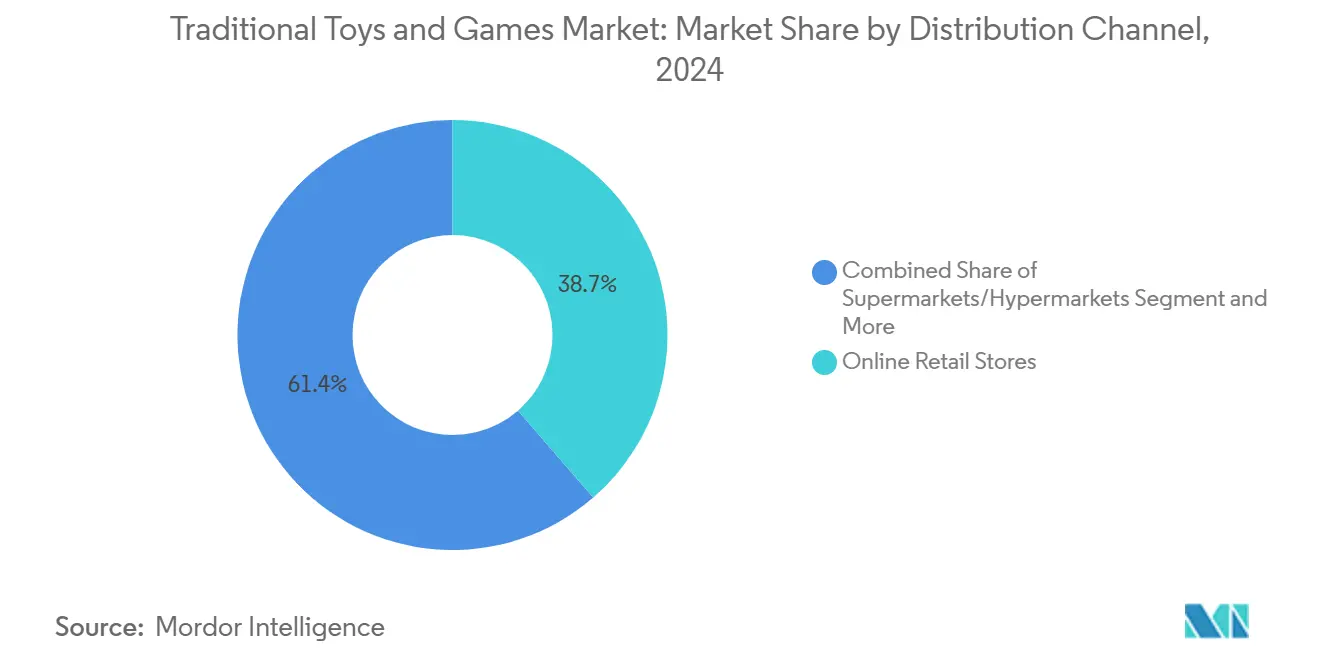

- حسب قناة التوزيع، هيمنت متاجر البيع بالتجزئة عبر الإنترنت بحصة 38.65% في عام 2024 وسترتفع بمعدل نمو سنوي مركب قدره 3.75% حتى عام 2030.

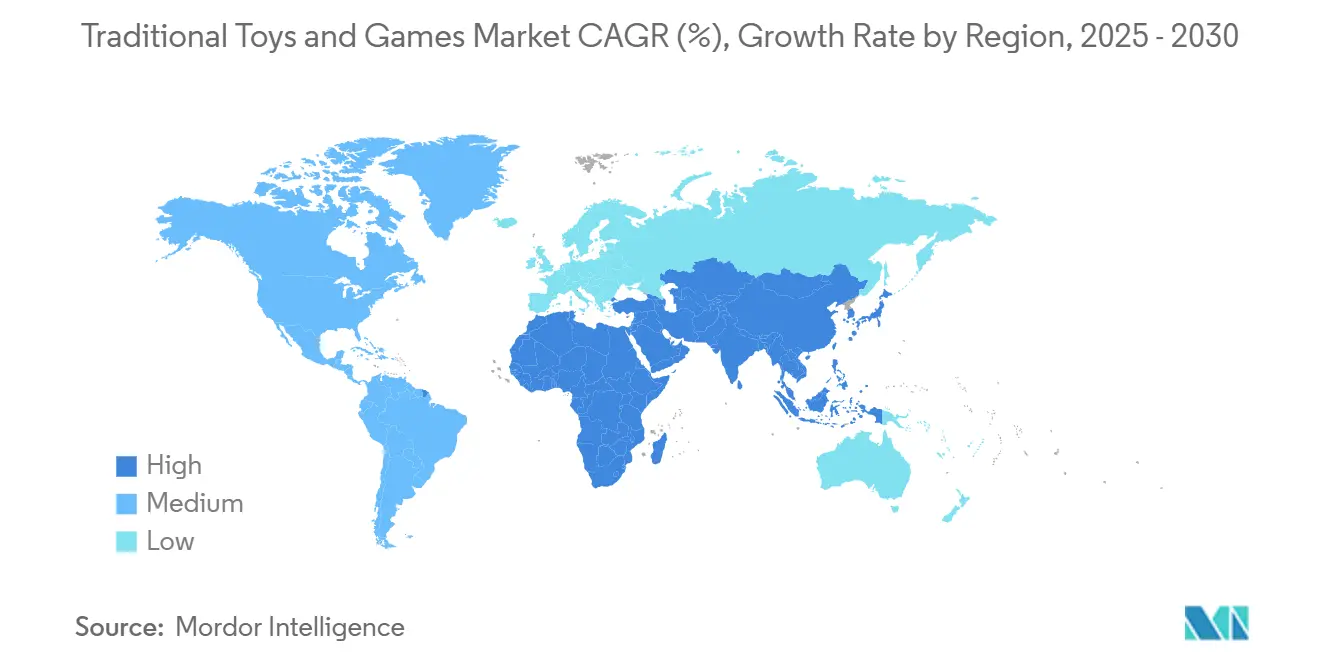

- حسب الجغرافيا، تصدرت أمريكا الشمالية بنسبة 34.65% من حجم سوق الألعاب العالمي في عام 2024، لكن آسيا والمحيط الهادئ مهيأة لأسرع معدل نمو سنوي مركب إقليمي بنسبة 4.32% بين 2025-2030.

اتجاهات ورؤى سوق الألعاب التقليدية والألعاب العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب على الألعاب التعليمية | +0.8% | عالمي؛ مكاسب مبكرة في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| شعبية ألعاب البناء | +0.6% | عالمي | المدى القصير (≤ سنتان) |

| الوعي بالصحة واللعب في الهواء الطلق | +0.4% | أمريكا الشمالية والاتحاد الأوروبي؛ انتشار إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التكامل التكنولوجي مع الألعاب التقليدية | +0.5% | آسيا والمحيط الهادئ الأساسي، أمريكا الشمالية، أسواق الاتحاد الأوروبي المختارة | المدى الطويل (≥ 4 سنوات) |

| الاستدامة والمواد الصديقة للبيئة | +0.3% | الاتحاد الأوروبي وأمريكا الشمالية وقطاع المتميز العالمي | المدى الطويل (≥ 4 سنوات) |

| نمو الألعاب ثلاثية الأبعاد والرسومات | +0.2% | الأسواق المتقدمة في جميع أنحاء العالم | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على الألعاب التعليمية

يشهد الطلب على الألعاب التعليمية نموًا كبيرًا، مدفوعًا بتركيز الوالدين المتزايد على تعلم العلوم والتكنولوجيا والهندسة والرياضيات والتنمية المعرفية على الترفيه السلبي. ينعكس هذا التحول في أرقام الصادرات المتزايدة، حيث وصلت صادرات الألعاب الصينية إلى 2.94 مليار دولار أمريكي في أبريل 2025، مما يشير إلى توسع قوي في السوق[1]المصدر: جمارك الصين، 'الصين: صادرات الألعاب الشهرية،' english.customs.gov.cn. أدت المخاوف المتزايدة للوالدين بشأن الإفراط في وقت الشاشة إلى تفضيل تجارب التعلم العملية التي تطور التفكير المكاني وقدرات حل المشكلات والمثابرة. تجمع ألعاب العلوم والتكنولوجيا والهندسة والرياضيات بفعالية بين التعلم واللعب، مما يجعل المفاهيم المعقدة أكثر سهولة ومتعة للأطفال مع تعزيز مهارات التفكير النقدي. يتجسد هذا الاتجاه في التطورات الحديثة في السوق، مثل إطلاق خط ألعاب العلوم والتكنولوجيا والهندسة والرياضيات Wondery Kids وWow in the World في أكتوبر 2024، والذي يدمج العناصر التعليمية في الألعاب التقليدية لتعزيز المشاركة الهادفة بين الأطفال ومقدمي الرعاية. لقد عزز تكامل التكنولوجيا في الألعاب التعليمية، مثل روبوتات البرمجة وأدوات التعلم بالواقع المعزز، من جاذبيتها بين الوالدين المهتمين بالتكنولوجيا الذين يسعون إلى تجارب تعليمية متوازنة. بالإضافة إلى ذلك، يستجيب المصنعون لهذا الطلب من خلال الاستثمار في البحث والتطوير لإنشاء ألعاب تعليمية مبتكرة تتماشى مع المناهج التعليمية الحالية والمعالم التنموية.

تزايد شعبية ألعاب البناء

تشهد ألعاب البناء نهضة مدفوعة بجاذبيتها عبر الأجيال والتكامل التكنولوجي. هذه الألعاب، بما في ذلك مكعبات البناء ومجموعات الليجو، تحفز التطور المعرفي وتعزز المهارات الحركية الدقيقة وتعزز الإبداع مع تشجيع حل المشكلات والتفكير المنطقي ومهارات الهندسة. يتضخم نمو الفئة أكثر من خلال منصات وسائل التواصل الاجتماعي التي تعرض البناءات المتقنة، مما يخلق تأثيرات تسويقية فيروسية لا يمكن للإعلانات التقليدية تكرارها. تمكن الابتكارات التصنيعية من تصاميم متطورة بشكل متزايد مع الحفاظ على معايير السلامة، مع لاعبين مثل شركة Mattel، التي أطلقت علامتها التجارية Brick Shop في مايو 2025، تتحدى اللاعبين الراسخين في قطاعات مجموعات البناء عالية النمو. لقد أضاف تكامل ميزات الواقع المعزز وتطبيقات الهاتف المحمول أبعادًا جديدة لأنماط لعب البناء التقليدية، مما يسمح للأطفال بالتفاعل مع إبداعاتهم المادية في بيئات رقمية. تدمج المؤسسات التعليمية بشكل متزايد ألعاب البناء في مناهجها للعلوم والتكنولوجيا والهندسة والرياضيات، معترفة بقيمتها في تطوير الوعي المكاني والمفاهيم الهندسية. بالإضافة إلى ذلك، أدت صعود المعجبين البالغين بألعاب البناء إلى تطوير مجموعات أكثر تعقيدًا تستهدف الجمهور الناضج، مما يوسع السوق خارج قطاعها التقليدي للشباب.

الوعي بالصحة واللعب في الهواء الطلق

الاعتراف المتزايد بين الوالدين بالفوائد التنموية لتجارب اللعب اللمسي ثلاثي الأبعاد على الأنشطة القائمة على الشاشة يقود سوق الألعاب التقليدية والألعاب. هذا الاتجاه يفيد بشكل خاص فئات مثل معدات الرياضة والألعاب الخارجية ومجموعات البناء المادية التي تعزز تطوير المهارات الحركية والتفاعل الاجتماعي. تدعم الحركة توصيات الأطفال التي تحد من وقت الشاشة للأطفال الصغار والبحوث التي تربط اللعب المادي بالتطور المعرفي والتنظيم العاطفي. وفقًا لبيانات جمعية الألعاب، وصلت مبيعات التجزئة للألعاب الخارجية والرياضية في الولايات المتحدة إلى حوالي 4.3 مليار دولار أمريكي في عام 2024[2]المصدر: جمعية الألعاب، 'مبيعات التجزئة للألعاب الخارجية والرياضية في الولايات المتحدة من 2020 إلى 2024'، toyassociation.org. تؤكد مستشفى الأطفال في فيلادلفيا أن اللعب في الهواء الطلق يساعد الأطفال على التواصل الاجتماعي وفهم أجسامهم بشكل أفضل والانخراط في اللعب التخيلي والاستمتاع بالهواء الطلق[3]المصدر: مستشفى الأطفال في فيلادلفيا، 'فوائد اللعب في الهواء الطلق،' chop.edu. ينعكس هذا التفضيل المتزايد لتجارب اللعب التقليدية في أداء السوق. يستجيب المصنعون لهذا الاتجاه من خلال تطوير معدات لعب خارجية مبتكرة وألعاب تقليدية تدمج العناصر التعليمية مع الحفاظ على طبيعتها المادية. بالإضافة إلى ذلك، تدمج المدارس والمؤسسات التعليمية بشكل متزايد طرق التعلم القائمة على اللعب التقليدي في مناهجها، مما يعزز أكثر طلب السوق على الألعاب والألعاب التقليدية.

الاستدامة والمواد الصديقة للبيئة

يحول الوعي البيئي مصادر المواد وعمليات الإنتاج عبر صناعة الألعاب، مع استثمار اللاعبين الرئيسيين بكثافة في البدائل المستدامة. على سبيل المثال، في مارس 2024، اختارت PLAYMOBIL مادة الستايرينات النباتية من INEOS Styrolution للألعاب المستدامة الجديدة. استعداد المستهلكين لدفع أقساط إضافية للألعاب الصديقة للبيئة يدفع الابتكار في البلاستيكات الحيوية والمواد المعاد تدويرها وتقليل التغليف، معالجًا الانتقادات المتزايدة لمساهمة الصناعة في نفايات البلاستيك مع خلق فرص تمييز تنافسي للمتبنين المبكرين. من المتوقع أن يؤثر هذا التحول نحو الممارسات المستدامة بشكل كبير على مسار نمو سوق الألعاب التقليدية والألعاب في السنوات القادمة. يدمج المشاركون في الصناعة بشكل متزايد البلاستيك المعاد تدويره من المحيطات والمواد القابلة للتحلل الحيوي في عمليات الإنتاج الخاصة بهم، مما يظهر التزامهم بالإشراف البيئي. بالإضافة إلى ذلك، يعيد قادة السوق تصميم التغليف لتقليل النفايات وتنفيذ برامج الاسترداد لضمان إعادة التدوير المناسبة للمنتجات في نهاية دورة حياتها.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الترفيه الرقمي والقائم على الشاشات | -0.9% | عالمي | المدى القصير (≤ سنتان) |

| اضطرابات سلسلة التوريد ونقص المواد الخام | -0.6% | عالمي؛ السلاسل المعتمدة على الصين | المدى المتوسط (2-4 سنوات) |

| المنافسة من التطبيقات التعليمية | -0.4% | أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ الحضرية | المدى المتوسط (2-4 سنوات) |

| المعايير التنظيمية والسلامة الصارمة | -0.3% | الاتحاد الأوروبي وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

المنافسة الشديدة من الترفيه الرقمي والقائم على الشاشات

تشكل منصات الترفيه الرقمية، بما في ذلك ألعاب الفيديو ومحتوى البث ووسائل التواصل الاجتماعي، تهديدًا كبيرًا لمشاركة الألعاب التقليدية. وفقًا لبيانات جمعية برامج الترفيه لعام 2024، يلعب 83% من الوالدين ألعاب الفيديو مع أطفالهم، مما يشير إلى الانتشار المتزايد للترفيه الرقمي في الأنشطة العائلية[4]المصدر: جمعية برامج الترفيه، 'حقائق أساسية حول صناعة ألعاب الفيديو الأمريكية 2024،' theesa.com. الوقت المتزايد المقضي على هذه المنصات الرقمية، التي تقدم الإشباع الفوري والاتصال الاجتماعي، يجذب الأطفال بشكل خاص ويقيد نمو سوق الألعاب التقليدية والألعاب. دفع هذا التحول في تفضيلات الترفيه مصنعي الألعاب التقليديين إلى تكييف استراتيجياتهم، حيث يدمج العديد منهم العناصر الرقمية في عروض منتجاتهم. يمثل تكامل ميزات الواقع المعزز والألعاب المتصلة بالتطبيقات جهود المصنعين للبقاء قادرين على المنافسة في بيئة لعب رقمية بشكل متزايد. تُظهر الدراسات أن الأطفال الذين تتراوح أعمارهم بين 5-12 عامًا يقضون في المتوسط 4-6 ساعات يوميًا على الأجهزة الرقمية، مما يبرز أكثر التحدي الذي يواجهه مصنعو الألعاب التقليدية.

تزايد المنافسة من التطبيقات التعليمية وأدوات التعلم الإلكتروني

تخلق منصات التكنولوجيا التعليمية قيدًا كبيرًا على السوق للألعاب التقليدية والألعاب، حيث يتحول المستهلكون بشكل متزايد نحو حلول التعلم الرقمية. تقدم هذه المنصات تجارب تعلم تفاعلية مع مسارات شخصية وردود فعل فورية وقدرات تتبع التقدم التي لا يمكن للألعاب التقليدية تكرارها. سرّعت جائحة كوفيد-19 من اعتماد حلول التعلم الرقمية، مؤسسة أنماط استخدام مستمرة تستمر في التأثير على سلوك المستهلك. يجبر هذا التحول في تفضيلات التعلم مصنعي الألعاب التقليدية على التأكيد على مزاياهم الفريدة في التعلم اللمسي وتطوير التفكير المكاني والتفاعل الاجتماعي وجهًا لوجه للحفاظ على صلة السوق. يستجيب العديد من مصنعي الألعاب التقليدية من خلال دمج عناصر هجينة تجمع بين اللعب المادي والمكونات الرقمية للبقاء قادرين على المنافسة. يسعى الوالدين بشكل متزايد إلى ألعاب تقدم كلاً من القيمة التعليمية وتجارب اللعب التقليدية، مما يخلق فرصًا لتطوير المنتجات المبتكرة. يمثل التطور المستمر وإمكانية الوصول لمنصات التكنولوجيا التعليمية تحديًا مستمرًا لمصنعي الألعاب التقليدية، مما قد يحد من نمو السوق ويتطلب تكيفًا مستمرًا للحفاظ على القدرة التنافسية.

تحليل القطاعات

حسب نوع المنتج: البناء يقود النمو المدفوع بالابتكار

تهيمن ألعاب البناء على سوق الألعاب التقليدية والألعاب بحصة 18.65% في عام 2024، مدفوعة بقيمتها التعليمية المدركة وجاذبيتها عبر أجيال متعددة. يمتد نجاح هذا القطاع إلى ما بعد الأطفال لإشراك البالغين، بينما تبرز الألعاب والألغاز كأسرع فئة نموًا بمعدل نمو سنوي مركب متوقع قدره 2.05% من 2025-2030، مما يعكس زيادة المشاركة العائلية والتركيز على التطوير المعرفي. تحافظ شخصيات الحركة والإكسسوارات على أداء قوي من خلال الخصائص المرخصة والمقتنيات، بينما تواجه الدمى والإكسسوارات تحديات من أنماط اللعب المتطورة وبدائل الترفيه الرقمية.

تُظهر نماذج المركبات نموًا مستدامًا من خلال استهداف جامعي البالغين ودمج التفاصيل المتميزة، مع التركيز بشكل خاص على مواضيع المركبات الكهربائية والمستقلة. يشمل السوق أيضًا فئات ناشئة مختلفة، بما في ذلك مجموعات العلوم والتكنولوجيا والهندسة والرياضيات والألعاب الحسية، التي تتناول متطلبات تنموية محددة وتطبيقات علاجية، مما يظهر تكيف الصناعة مع احتياجات المستهلكين المتغيرة والأولويات التعليمية. تستفيد هذه القطاعات المتخصصة من زيادة وعي الوالدين بالمعالم التنموية والمعايير التعليمية في الطفولة المبكرة. بالإضافة إلى ذلك، يواصل المصنعون الابتكار داخل هذه الفئات من خلال دمج المواد المستدامة والتغليف الصديق للبيئة للتماشي مع الوعي البيئي المتزايد بين المستهلكين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نمط التشغيل: الهيمنة اليدوية تواجه الابتكار الكهربائي

تستمر الألعاب اليدوية في الهيمنة على السوق بحصة 74.47% في عام 2024، حيث يفضل المستهلكون باستمرار تجارب اللعب اللمسية العملية التي تعزز الإبداع وتطوير المهارات الحركية. بينما تمثل الألعاب الكهربائية/التي تعمل بالبطاريات قطاعًا أصغر، تظهر إمكانات نمو أقوى بمعدل نمو سنوي مركب قدره 2.45%، مدفوعة بالتركيز المتزايد على التعلم المبكر واستثمار الوالدين في الألعاب التنموية. هذا التفضيل للألعاب اليدوية واضح بشكل خاص في الأسواق الناشئة، حيث تبقى أنماط اللعب التقليدية متجذرة بعمق في الممارسات الثقافية. بالإضافة إلى ذلك، تساهم النقاط السعرية المنخفضة ومتانة الألعاب اليدوية في قيادتها المستدامة للسوق، خاصة في المناطق الحساسة للأسعار.

يواجه قطاع الألعاب الكهربائية تحديات تنظيمية، خاصة من مقترحات لجنة سلامة المنتجات الاستهلاكية بشأن سلامة بطاريات الأزرار والعملة المعدنية، والتي قد تستلزم تعديلات في التصميم وتزيد من تكاليف الامتثال. ومع ذلك، التقدم في عمر البطارية وميزات السلامة والقدرات التفاعلية تمكن المصنعين من توسيع تطبيقات الألعاب الكهربائية إلى ما بعد الفئات التقليدية إلى الأسواق التعليمية والعلاجية، مما يدعم مسار نمو القطاع. يخلق تكامل الميزات الذكية وخيارات الاتصال في الألعاب الكهربائية فرصًا جديدة للمصنعين لتمييز منتجاتهم. علاوة على ذلك، أدى التركيز المتزايد على تعليم العلوم والتكنولوجيا والهندسة والرياضيات إلى زيادة الطلب على الألعاب القابلة للبرمجة والمدعومة بالتكنولوجيا، رغم العوائق التنظيمية.

حسب الفئة العمرية: قطاع الأطفال/المراهقين يقود ديناميكيات السوق

يهيمن قطاع الأطفال/المراهقين (2-18 عامًا) على سوق الألعاب بحصة 64.45% في عام 2024، بينما يظهر قطاع الرضع والأطفال الصغار (أقل من عامين) أعلى معدل نمو عند 3.95% معدل نمو سنوي مركب من 2025-2030. يحافظ قطاع الرضع والأطفال الصغار على طلب ثابت من خلال الألعاب التنموية والمنتجات المعتمدة للسلامة، بينما يدفع توسع قطاع الأطفال/المراهقين ظاهرة سوق البالغين الناشئة. يعطي الوالدين أولوية متزايدة للقيمة التعليمية في الألعاب للأطفال الذين تتراوح أعمارهم بين 2-18 عامًا، مما يؤدي إلى إنفاق أعلى في هذا القطاع. بالإضافة إلى ذلك، خلق تكامل التكنولوجيا في الألعاب التقليدية فرصًا جديدة داخل قطاع الأطفال/المراهقين، خاصة في المنتجات المركزة على العلوم والتكنولوجيا والهندسة والرياضيات.

لقد حول الاتجاه المتزايد للمستهلكين البالغين الذين يشترون ألعابًا للاستمتاع الشخصي بدلاً من الهدايا أنماط الاستهلاك التقليدية القائمة على العمر. دفع هذا التحول المصنعين إلى تكييف استراتيجيات تطوير المنتجات والتسويق الخاصة بهم، خاصة في المقتنيات ومجموعات البناء والخصائص المرخصة التي تجمع بين الجاذبية الحنينية وقيمة العرض. تُظهر رؤى المستهلكين أن البالغين الذين تتراوح أعمارهم بين 25-40 عامًا يمثلون جزءًا كبيرًا من مشتريات الألعاب المتميزة، خاصة في فئات مثل شخصيات الحركة والمقتنيات محدودة الإصدار. علاوة على ذلك، عززت مجتمعات وسائل التواصل الاجتماعي المتمركزة حول جمع الألعاب هذا قطاع السوق، مشجعة المصنعين على إصدار منتجات أكثر تطورًا وتفصيلاً تجذب جامعي البالغين.

حسب قناة التوزيع: البيع بالتجزئة عبر الإنترنت يحول الوصول للسوق

تهيمن متاجر البيع بالتجزئة عبر الإنترنت على السوق بحصة 38.65% في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 3.75% من 2025-2030. تنبع هذه المركز القيادي من التبني الرقمي المتسارع وتفضيل المستهلك للراحة، والذي استمر إلى ما بعد فترة الوباء. بينما تحتفظ متاجر البيع بالتجزئة المتخصصة بصلتها من خلال التسوق التجريبي والإرشاد الخبير، تواجه الأسواق الكبرى والمتاجر الكبيرة ضغطًا متزايدًا من المنافسة عبر الإنترنت وتراجع مشتريات الدفعة. عزز تكامل تطبيقات التسوق المحمولة وأنظمة الدفع السلسة من موقع البيع بالتجزئة عبر الإنترنت في السوق أكثر. بالإضافة إلى ذلك، لبى توسع خدمات التوصيل في نفس اليوم في المناطق الحضرية احتياجات الإشباع الفوري، التي كانت تقليديًا نقطة قوة للبيع بالتجزئة المادي.

يدعم نمو قناة التجارة الإلكترونية الشبكات اللوجستية المحسنة وتقنيات التجربة قبل الشراء الافتراضية والتسويق الفعال عبر وسائل التواصل الاجتماعي الذي يسهل اكتشاف المنتجات والاتجاهات الفيروسية. خلق هذا التحول الرقمي فرصًا للمصنعين الأصغر للوصول إلى الأسواق العالمية دون استثمارات كبيرة في البنية التحتية للبيع بالتجزئة، بينما تقدم القنوات البديلة مثل منصات البيع المباشر للمستهلك وخدمات الاشتراك تنظيم منتجات شخصي وعروض حصرية. حسن تنفيذ الذكاء الاصطناعي للتوصيات الشخصية وإدارة المخزون تجربة التسوق عبر الإنترنت. علاوة على ذلك، قلل تكامل أدوات الواقع المعزز لتصور المنتجات من معدلات الإرجاع وزاد من ثقة المستهلك في المشتريات عبر الإنترنت.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة: القطاع المتميز يستفيد من التركيز على الجودة

تتحكم ألعاب السوق الجماهيرية في حصة سوقية مهيمنة قدرها 69.57% في عام 2024، مدفوعة بحساسية المستهلك للأسعار واستراتيجيات البيع بالتجزئة المركزة على الحجم. ومع ذلك، يشهد قطاع الألعاب المتميزة نموًا أسرع بمعدل نمو سنوي مركب قدره 3.23% من 2025-2030، حيث يقدر المستهلكون بشكل متزايد الجودة الفائقة والميزات التعليمية وطرق الإنتاج المستدامة. يعكس هذا التحول الاستعداد المتزايد للاستثمار في الألعاب المتينة التي تقدم قيمة طويلة المدى، مما يفيد بشكل خاص العلامات التجارية الراسخة التي لديها سجلات سلامة قوية وميزات مبتكرة. يحافظ قطاع السوق الجماهيرية على موقعه من خلال شبكات التوزيع الواسعة واقتصاديات الحجم، مما يمكن من استراتيجيات الأسعار التنافسية. بالإضافة إلى ذلك، يركز مصنعو السوق الجماهيرية على المنتجات المرخصة وامتيازات الترفيه الشعبية للحفاظ على صلة السوق وجاذبية المستهلك.

يتماشى نمو القطاع المتميز مع تفضيلات المستهلك المتطورة التي تؤكد على الجودة على الكمية والقيمة التعليمية. تُظهر شركات مثل LEGO مثالاً للتموضع المتميز الناجح من خلال التزامها بالابتكار ومعايير السلامة الصارمة وتراث العلامة التجارية. يمكن هذا النهج الاستراتيجي من الحفاظ على نقاط أسعار وهوامش أعلى، مما يدعم بدوره استثمارات البحث والتطوير المستمرة لتوسع السوق. يدمج مصنعو الألعاب المتميزة بشكل متزايد التقنيات المتقدمة والمواد المستدامة في منتجاتهم لتبرير الأسعار المتميزة. يستفيد القطاع أيضًا من زيادة وعي الوالدين بالفوائد التنموية للألعاب التعليمية عالية الجودة، مما يؤدي إلى زيادة الاستثمار في المنتجات المتميزة رغم تكلفتها الأعلى.

التحليل الجغرافي

تحتل أمريكا الشمالية الموقع السوقي المهيمن بحصة 34.65% في عام 2024، مدعومة بمستويات الدخل المتاح المرتفعة واللوائح القوية لسلامة الألعاب والبنية التحتية المتطورة للبيع بالتجزئة. تعزز قوة السوق في المنطقة أكثر من خلال وجود مقار شركات الألعاب الكبرى في لوس أنجلوس. يستفيد السوق من منصات التجارة الإلكترونية المتطورة واستراتيجيات البيع بالتجزئة متعددة القنوات التي تعزز إمكانية وصول المستهلكين لمنتجات الألعاب. بالإضافة إلى ذلك، يشجع إطار حماية الملكية الفكرية القوي في المنطقة الابتكار والاستثمار في تطوير ألعاب جديدة.

تشهد آسيا والمحيط الهادئ أسرع توسع للسوق بمعدل نمو سنوي مركب متوقع قدره 4.32% خلال 2025-2030. بينما تحافظ الصين على موقعها كمركز التصنيع الأساسي لألعاب الولايات المتحدة وأوروبا، فإن تزايد تكاليف العمالة والتوترات التجارية تدفع الشركات لتنويع سلاسل التوريد الخاصة بها. يساهم تحول الهند التصنيعي بشكل كبير في مسار نمو المنطقة. ظهور علامات الألعاب المحلية في بلدان مثل اليابان وكوريا الجنوبية يعيد تشكيل ديناميكيات السوق الإقليمية. كما أن نمو السكان من الطبقة المتوسطة عبر دول جنوب شرق آسيا يدفع زيادة استهلاك الألعاب وتوسع السوق.

تُظهر أوروبا نموًا ثابتًا للسوق، تتميز بمعايير السلامة الصارمة ومتطلبات الاستدامة التي تؤثر على تطوير المنتجات. لقد زاد التركيز القوي للمنطقة على المسؤولية البيئية من الطلب على الألعاب الصديقة للبيئة والتغليف المستدام، مما يخلق فرص سوقية للمصنعين الذين يتبنون طرق الإنتاج الواعية بيئيًا. يتأثر السوق بشكل خاص بتوجيهات سلامة الألعاب الشاملة للاتحاد الأوروبي، والتي تضع معايير عالمية للجودة ومعايير السلامة. يتماشى تركيز المنطقة على الألعاب التعليمية والتنموية مع تفضيلات المستهلك للمنتجات التي تجمع بين التعلم واللعب.

المشهد التنافسي

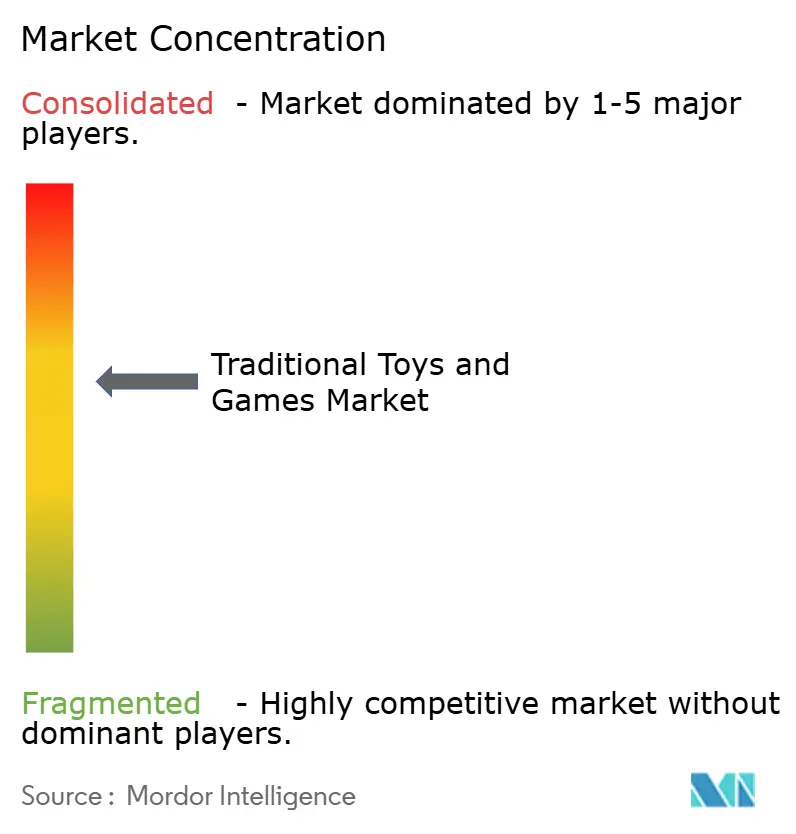

يُظهر سوق الألعاب العالمي تركزًا معتدلًا مع خصائص احتكار القلة، حيث يحتفظ اللاعبون الكبار مثل LEGO وMattel وHasbro بحصص سوقية كبيرة بينما تعمل الشركات الأصغر في قطاعات متخصصة. تركز الشركات على تنويع محفظة العلامة التجارية وترخيص خصائص الترفيه والتوسع في الأسواق الناشئة للحفاظ على المواقف التنافسية. يستمر توحيد السوق من خلال الاستحواذات الاستراتيجية والشراكات، مما يمكن الشركات الأكبر من تعزيز وجودها في السوق. تتشكل الديناميكيات التنافسية للصناعة أكثر من خلال التفضيلات الإقليمية وشبكات التوزيع، مع الشركات الناجحة التي تحافظ على علاقات قوية مع تجار التجزئة ومنصات التجارة الإلكترونية.

أصبح تكامل التكنولوجيا ضروريًا للتمييز في السوق، مع الشركات التي تدمج التخصيص المدعوم بالذكاء الاصطناعي وتجارب الواقع المعزز ومنصات اللعب المتصلة لتعزيز مشاركة المستخدم إلى ما بعد المنتجات المادية. بالإضافة إلى ذلك، يقوم المصنعون بتنويع سلاسل التوريد الخاصة بهم بعيدًا عن الصين استجابة للتوترات التجارية واهتمامات الاستدامة، مما يخلق فرصًا للشركات ذات القدرات الإنتاجية المرنة والإقليمية. تمتد مبادرات التحول الرقمي إلى عمليات التصنيع، مما يحسن الكفاءة ويقلل تكاليف الإنتاج. يمكن تكامل تحليل البيانات الشركات من فهم تفضيلات المستهلك بشكل أفضل وتحسين دورات تطوير المنتجات.

يستمر السوق في التطور حيث يستكشف المصنعون قطاعات وفرص جديدة. على سبيل المثال، يُظهر تقديم Jazwares لعلامة BLDR التجارية، وهي علامة تجارية لألعاب البناء في فبراير 2025، توسع الصناعة في فئات جديدة. تستهدف الشركات أيضًا قطاعات لم تحظ بخدمات كافية سابقًا، بما في ذلك التصنيع المستدام للألعاب وتكامل التكنولوجيا التعليمية وأسواق جامعي البالغين. مكن الابتكار في المواد وعمليات التصنيع من تطوير منتجات أكثر ملاءمة للبيئة. خلقت صعود قنوات المبيعات المباشرة للمستهلك فرصًا جديدة لدخول السوق وتطوير العلامة التجارية.

قادة صناعة الألعاب التقليدية والألعاب

Mattel

Hasbro

TOMY Company Ltd

Kirkbi A/S

Bandai Namco Holdings, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: افتتحت LEGO أكبر متجر في آسيا في الهند من خلال شراكة مع Ample Group، متوسعة من وجودها عبر الإنترنت وتجار التجزئة متعددي العلامات التجارية إلى موقع بيع بالتجزئة مخصص.

- أبريل 2025: جددت Hasbro اتفاقية الترخيص متعددة السنوات مع Disney Consumer Products لمواصلة تصنيع الألعاب والألعاب القائمة على خصائص Star Wars وMarvel.

- فبراير 2025: قدمت Hasbro مجموعات لعب PLAY-DOH Barbie من خلال اتفاقية ترخيص مع Mattel. يتميز خط الإنتاج بدمى مع أدوات صنع الأزياء التي تمكن الأطفال من تصميم وإنشاء ملابس وإكسسوارات PLAY-DOH الخاصة بهم.

- سبتمبر 2024: بدأت Cobi شراكة مع Hobbycraft من خلال إطلاق تجريبي لمنتجاتها الأساسية في مواقع Hobbycraft المتميزة المختارة؛ من المخطط إطلاق أوسع قبل موسم عيد الميلاد.

نطاق تقرير سوق الألعاب التقليدية والألعاب العالمي

الألعاب والألعاب هي أدوات اللعب، التي تحمل جزءًا مهمًا في الحياة الاجتماعية. هذه مخصصة أساسًا لاستخدام الأطفال، على الرغم من أنها تم تسويقها أيضًا للبالغين في ظروف معينة. ينقسم سوق الألعاب التقليدية والألعاب العالمي حسب نوع المنتج كألعاب خارجية ورياضية ومجموعات بناء ودمى وألعاب أفخم ومركبات وشخصيات حركة وأخرى. أيضًا، حسب قناة التوزيع يقسم السوق إلى أسواق كبرى/متاجر كبيرة ومتاجر بيع بالتجزئة متخصصة ومتاجر بيع بالتجزئة عبر الإنترنت. ينقسم السوق على أساس الجغرافيا: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. لكل قطاع، تم تحديد حجم السوق والتوقعات على أساس القيمة (بمليار دولار أمريكي).

| شخصيات الحركة والإكسسوارات |

| البناء |

| الدمى والإكسسوارات |

| الألعاب والألغاز |

| نماذج المركبات |

| أنواع المنتجات الأخرى |

| يدوي |

| كهربائي/يعمل بالبطارية |

| الرضع والأطفال الصغار (أقل من سنتين) |

| الأطفال/المراهقون (2-18 سنة) |

| جماهيري |

| متميز |

| الأسواق الكبرى/المتاجر الكبيرة |

| متاجر البيع بالتجزئة المتخصصة |

| متاجر البيع بالتجزئة عبر الإنترنت |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | شخصيات الحركة والإكسسوارات | |

| البناء | ||

| الدمى والإكسسوارات | ||

| الألعاب والألغاز | ||

| نماذج المركبات | ||

| أنواع المنتجات الأخرى | ||

| حسب نمط التشغيل | يدوي | |

| كهربائي/يعمل بالبطارية | ||

| حسب الفئة العمرية | الرضع والأطفال الصغار (أقل من سنتين) | |

| الأطفال/المراهقون (2-18 سنة) | ||

| حسب الفئة | جماهيري | |

| متميز | ||

| حسب قناة التوزيع | الأسواق الكبرى/المتاجر الكبيرة | |

| متاجر البيع بالتجزئة المتخصصة | ||

| متاجر البيع بالتجزئة عبر الإنترنت | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الألعاب التقليدية والألعاب العالمي؟

وصل سوق الألعاب التقليدية والألعاب العالمي إلى 96.13 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق الألعاب التقليدية والألعاب العالمي حتى عام 2030؟

من المتوقع أن يتقدم السوق بمعدل نمو سنوي مركب قدره 1.68%، ليصل إلى 104.46 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتجات يحتل أكبر حصة في سوق الألعاب التقليدية والألعاب العالمي؟

تصدرت ألعاب البناء بحصة 18.65% في عام 2024 بسبب الجاذبية التعليمية عبر الأجيال.

أي قناة توزيع تتوسع بأسرع ما يمكن؟

متاجر البيع بالتجزئة عبر الإنترنت، التي استحوذت على حصة 38.65% في عام 2024، ستنمو بمعدل نمو سنوي مركب قدره 3.75% حتى عام 2030.

لماذا تكتسب الألعاب المتميزة زخمًا؟

يقدر المستهلكون المتانة والميزات التعليمية والمواد المستدامة، مما يدفع الألعاب المتميزة إلى نظرة معدل نمو سنوي مركب قدره 3.23%.

أي منطقة ستقدم أعلى معدل نمو؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 4.32% بين 2025-2030 بفضل زيادة إنفاق الطبقة المتوسطة وتوطين سلسلة التوريد.

آخر تحديث للصفحة في: