حجم وحصة سوق الألعاب والألعاب الرقمية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

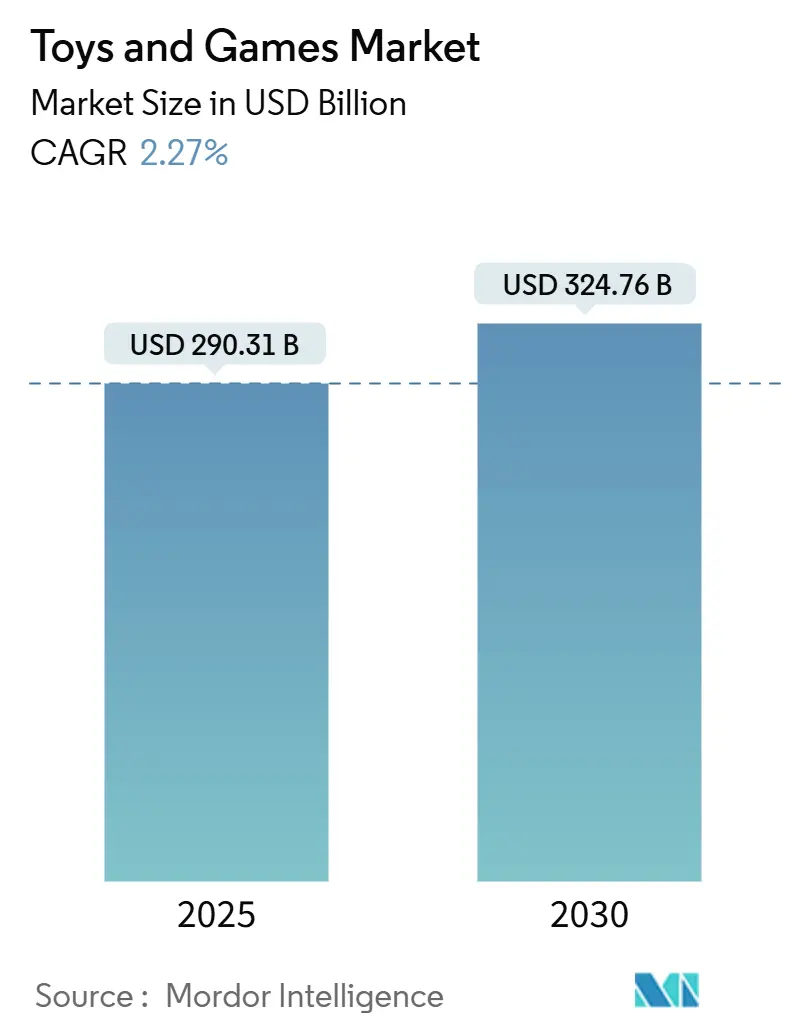

| حجم السوق (2025) | 296.82 مليار دولار أمريكي |

| حجم السوق (2030) | 331.56 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 2.27% CAGR |

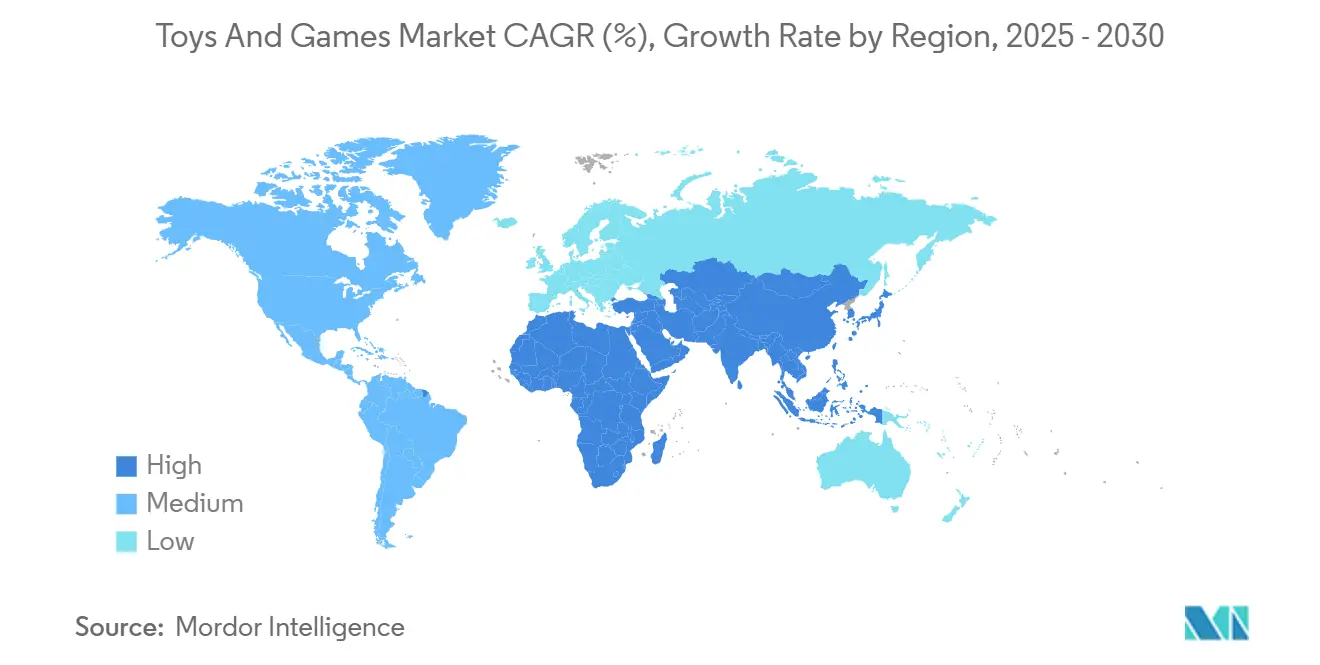

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

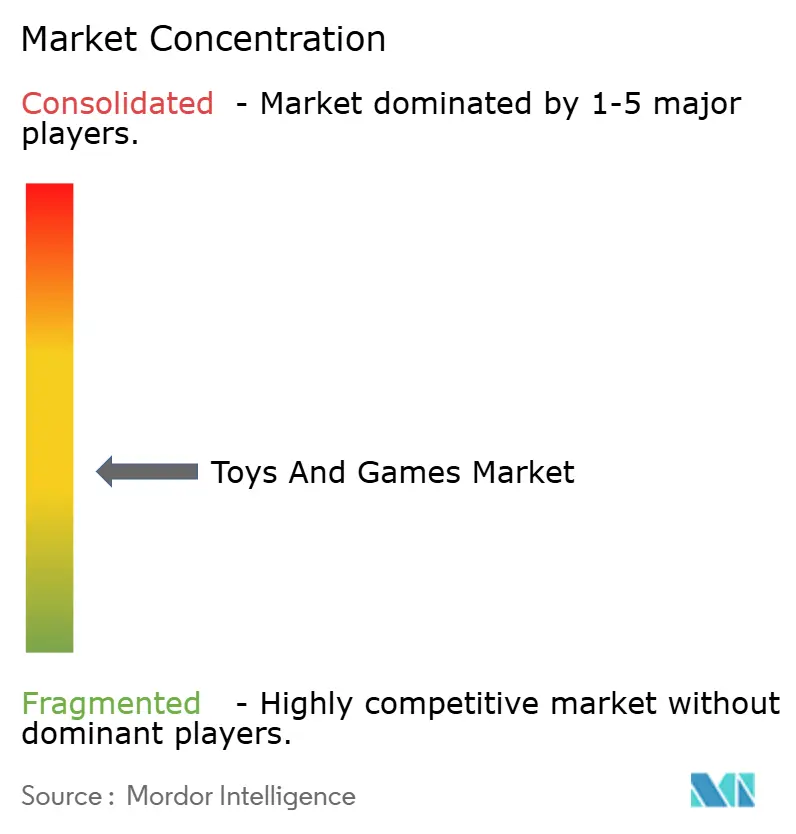

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الألعاب والألعاب الرقمية من قبل موردور إنتليجنس

حجم سوق الألعاب والألعاب الرقمية العالمي، المُقدر بـ 290.31 مليار دولار أمريكي في عام 2025، من المتوقع أن يصل إلى 324.76 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 2.27%. جيل الألفية والجيل زد، بقوتهم الشرائية الكبيرة، يقودون نمو السوق. قطاع شخصيات الأكشن والإكسسوارات يزدهر، مدعوماً بتدفق مستمر من إصدارات الأفلام والرسوم المتحركة الجذابة. مع انغماس الأطفال في وسائل التواصل الاجتماعي والألعاب الإلكترونية، يشهد السوق توسعاً إضافياً. جامعو البالغين وفئات المنتجات المميزة يستمرون في الاستمتاع بطلب ثابت. الآباء اليوم يعطون الأولوية للألعاب التي تُسلي وتعزز المهارات المعرفية والإبداع والتعلم. هناك شهية عالمية واضحة للألعاب التعليمية والألعاب الرقمية، مع التركيز على حل المشكلات وتطوير المهارات. بالنظر إلى هذه المحركات المتنوعة للنمو، سوق الألعاب والألعاب الرقمية مُعد للتوسع المستدام، يربط بين المجالين التقليدي والرقمي. الاتصال الرقمي أعاد تعريف اللعب، محولاً إياه إلى تجربة جماعية. الألعاب الإلكترونية متعددة اللاعبين والألعاب الرقمية التفاعلية تُنمي مجتمعات عالمية. علاوة على ذلك، اتجاه متزايد يشهد مستهلكين بالغين، غالباً ما يكونون مدفوعين بالحنين إلى الماضي وتخفيف التوتر، مما يوسع السوق أكثر. الشركات المصنعة تستجيب بحرص، صناعة منتجات مصممة خصيصاً لهذه الفئة السكانية المتوسعة.

الاستنتاجات الرئيسية للتقرير

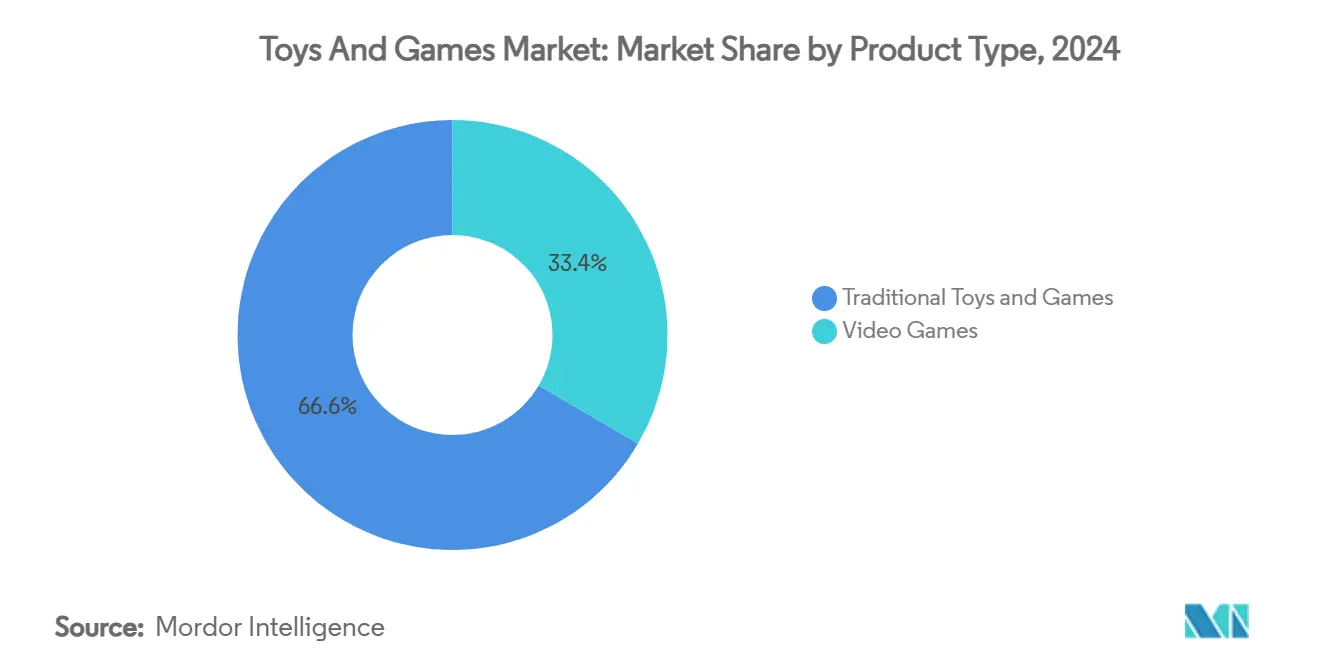

- حسب نوع المنتج، قادت الألعاب الرقمية بحصة 66.58% من سوق الألعاب والألعاب الرقمية في عام 2024، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 2.77% حتى عام 2030.

- حسب طريقة التشغيل، شكلت العناصر الكهربائية والعاملة بالبطارية 76.47% من حجم سوق الألعاب والألعاب الرقمية في عام 2024 وتسير بمعدل نمو سنوي مركب قدره 3.04%.

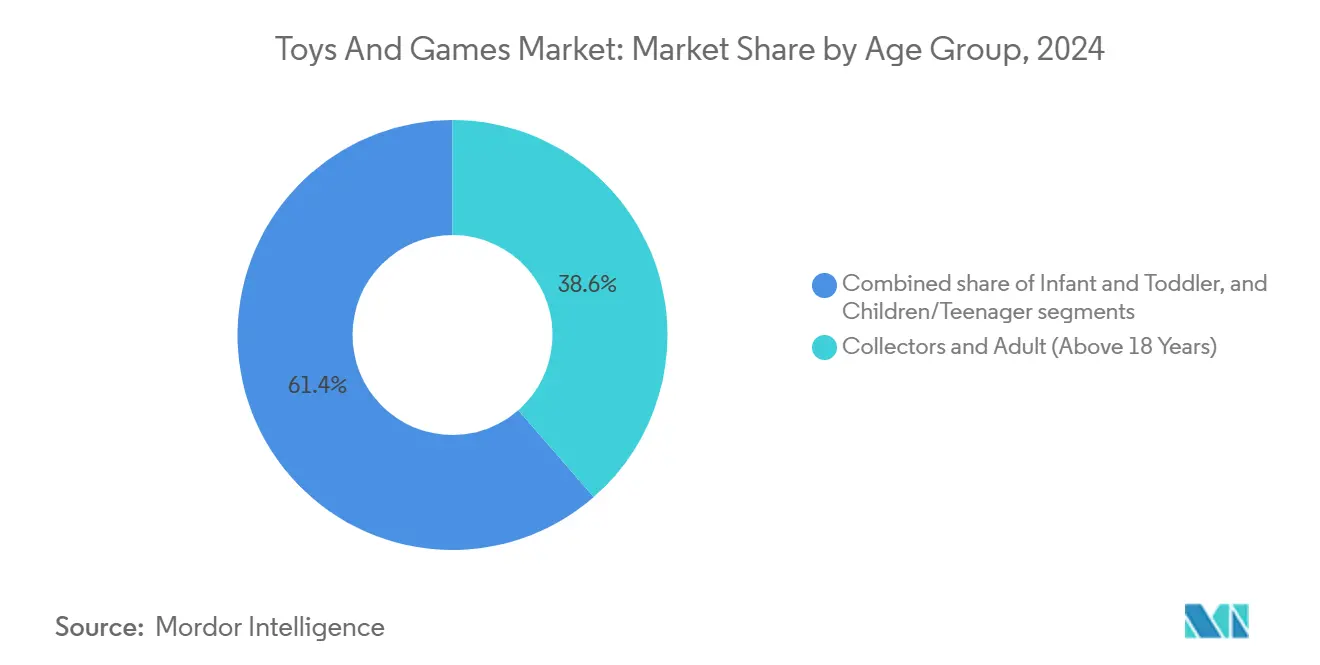

- حسب الفئة العمرية، احتل الجامعون والبالغون فوق 18 عاماً حصة إيرادات قدرها 38.58% في عام 2024؛ فئة الأطفال/المراهقين (2-18 عاماً) تسجل أسرع معدل نمو سنوي مركب قدره 3.45% حتى عام 2030.

- حسب الفئة، هيمنت نطاقات السوق الشامل على 68.37% من حجم سوق الألعاب والألعاب الرقمية في عام 2024، بينما من المتوقع أن ترتفع الخطوط المميزة بمعدل نمو سنوي مركب قدره 3.89%.

- حسب قناة التوزيع، استحوذت المتاجر الإلكترونية على 58.47% من حصة سوق الألعاب والألعاب الرقمية في عام 2024 وستنمو بمعدل نمو سنوي مركب قدره 4.27% حتى عام 2030.

- حسب الجغرافيا، ساهمت منطقة آسيا والمحيط الهادئ بـ 34.24% من الإيرادات في عام 2024 وهي أسرع منطقة بتوقعات معدل نمو سنوي مركب قدره 4.65%.

اتجاهات ورؤى سوق الألعاب والألعاب الرقمية العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الابتكار في الأجهزة وأجهزة الألعاب الرقمية المتقدمة | +0.8% | عالمياً، مع التركز في أمريكا الشمالية ومنطقة آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تزايد شعبية ألعاب البناء | +0.6% | عالمياً، بقيادة أوروبا وأمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| الوعي بالصحة واللعب في الهواء الطلق | +0.4% | أمريكا الشمالية وأوروبا أساسياً، مع التوسع إلى الأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| التكامل التكنولوجي مع الألعاب التقليدية | +0.7% | عالمياً، مع التبني المبكر في الأسواق المتقدمة | قصير الأجل (≤ 2 سنوات) |

| الاستدامة والمواد الصديقة للبيئة | +0.3% | أوروبا وأمريكا الشمالية في المقدمة، مع التبني العالمي لاحقاً | طويل الأجل (≥ 4 سنوات) |

| نمو الألعاب ثلاثية الأبعاد والرسومات | +0.5% | عالمياً، مع التركز في أسواق الألعاب الناضجة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الابتكار في الأجهزة وأجهزة الألعاب الرقمية المتقدمة

تقارب الأجهزة المتطورة مع تجارب الألعاب الغامرة يُحول سوق الألعاب الذكية والألعاب الرقمية. دمج تقنيات الواي فاي والبلوتوث والذكاء الاصطناعي يمكّن الشركات المصنعة من تنفيذ استراتيجيات تسعير مميزة بينما تولد إيرادات متكررة من خلال تحديثات المحتوى وخدمات الاشتراك. السوق يستفيد من التوافق عبر المنصات ودمج الألعاب السحابية، مع الأجهزة التي تعمل كنقطة دخول للمشاركة الرقمية والاستثمار. هذا الاتجاه يزداد قوة بسبب تطور ديناميكيات الأسرة، كما يتضح من بيانات جمعية برامج الترفيه لعام 2024 التي تظهر أن 83% من الآباء يشاركون في الألعاب الرقمية مع أطفالهم [1]المصدر: جمعية برامج الترفيه، "حقائق أساسية عن صناعة الألعاب الرقمية الأمريكية 2024،" theesa.com. مزج التكنولوجيا المتقدمة والاتصال الرقمي والترفيه الموجه للأسرة يخلق أساساً قوياً لتوسع السوق.

تزايد شعبية ألعاب البناء

ألعاب البناء تكتسب شعبية بسبب جاذبيتها عبر الفئات العمرية ودمج التكنولوجيا. مكعبات البناء ومجموعات الليغو تساعد في تطوير القدرات المعرفية، وتحسن المهارات الحركية الدقيقة، وتعزز الإبداع بينما تطور قدرات حل المشكلات والهندسة. منصات وسائل التواصل الاجتماعي تساهم في نمو السوق من خلال عرض مشاريع بناء معقدة، مولدة وصولاً تسويقياً عضوياً. التقدم في عمليات التصنيع يمكّن تصاميم منتجات معقدة بينما يلبي متطلبات السلامة. في مايو 2025، دخلت ماتيل السوق بعلامتها التجارية Brick Shop، مما زاد من المنافسة في قطاع مجموعات البناء. هذه التطورات تشير إلى إمكانية نمو مستدامة في سوق ألعاب البناء، مدفوعة بالقيمة التعليمية والتقدم التكنولوجي.

الوعي بالصحة واللعب في الهواء الطلق

الآباء يدركون بشكل متزايد أن تجارب اللعب اللمسية ثلاثية الأبعاد تقدم فوائد تنموية أكثر مقارنة بالأنشطة القائمة على الشاشة، مما يقود النمو في سوق الألعاب والألعاب الرقمية. هذا الاتجاه يفيد فئات مثل المعدات الرياضية والألعاب الخارجية ومجموعات البناء الفيزيائية التي تعزز المهارات الحركية والتفاعل الاجتماعي. الإرشادات الطبية للأطفال التي تحد من وقت الشاشة للأطفال الصغار، إلى جانب البحوث التي تربط اللعب الفيزيائي بالتطور المعرفي والتنظيم العاطفي، تدعم هذا التحول. جمعية الألعاب تقرر أن مبيعات التجزئة للألعاب الخارجية والرياضية في الولايات المتحدة وصلت إلى 4.3 مليار دولار أمريكي في عام 2024 [2]المصدر: سيركانا، ذ.م.م.، "بيانات المبيعات الأمريكية،" جمعية الألعاب، toyassociation.org. مستشفى فيلادلفيا للأطفال تلاحظ أن اللعب في الهواء الطلق يحسن التنشئة الاجتماعية للأطفال ووعي الجسم وقدرات اللعب التخيلي والمشاركة في الهواء الطلق [3]المصدر: مستشفى فيلادلفيا للأطفال، "فوائد اللعب في الهواء الطلق،" chop.edu. أداء السوق يعكس هذا التفضيل المتزايد لتجارب اللعب التقليدية.

التكامل التكنولوجي مع الألعاب التقليدية

التقنيات الرقمية تندمج مع الألعاب التقليدية، مولدة فئة جديدة من المنتجات المختلطة. هذه الابتكارات، من التعرف على الصوت إلى الذكاء الاصطناعي واتصال إنترنت الأشياء، تثري وقت اللعب، مجعلة إياه أكثر تفاعلاً ومصمماً حسب التفضيلات الفردية. مثل هذه التحسينات لا تعزز المشاركة فحسب، بل تتطلب أيضاً تسعيراً مميزاً، مقدمة تجارب فريدة تتردد صداها مع الأطفال المهووسين بالتكنولوجيا اليوم وآبائهم. مثال بارز على هذا التطور هو إطلاق هاسبرو في مارس 2025 لـ 'Nano-mals' في معرض ألعاب أمريكا الشمالية الدولي. هذه الحيوانات الأليفة الإلكترونية بحجم الجيب تمزج اللعب الرعائي والحسي مع التكنولوجيا. كل Nano-mal يتباهى بأكثر من 70 صوتاً وضوءاً وردود أفعال، مثل الصرير والضحك، يتفاعل مع الأطفال ويعرض "مقياس القلب" الرقمي للإشارة إلى حالته العاطفية.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المنافسة الشديدة من الترفيه الرقمي والقائم على الشاشة | -0.9% | عالمياً، الأكثر وضوحاً في الأسواق المتقدمة | قصير الأجل (≤ 2 سنوات) |

| اضطرابات سلسلة التوريد ونقص المواد الخام | -0.6% | عالمياً، مع تأثير حاد على الشركات المصنعة المعتمدة على الصين | متوسط الأجل (2-4 سنوات) |

| تزايد المنافسة من التطبيقات التعليمية وأدوات التعلم الإلكتروني | -0.4% | الأسواق المتقدمة أساساً، مع التوسع عالمياً | طويل الأجل (≥ 4 سنوات) |

| معايير تنظيمية وسلامة صارمة | -0.3% | عالمياً، مع تكاليف امتثال متفاوتة حسب المنطقة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

المنافسة الشديدة من الترفيه الرقمي والقائم على الشاشة

منصات الترفيه الرقمية، بما في ذلك محتوى البث ووسائل التواصل الاجتماعي، تقدم قيداً سوقياً كبيراً. الوقت المتزايد الذي يقضيه الأطفال على هذه المنصات يؤثر على المشاركة في الألعاب التقليدية بسبب ميزات الإشباع الفوري والاتصال الاجتماعي. المنصات الرقمية تقدم مزايا من خلال تحديثات المحتوى المستمرة والتجارب المخصصة والميزات الاجتماعية التي الألعاب الفيزيائية لا يمكنها تكرارها بسهولة. هذا التحدي يشتد مع تطوير الأطفال للثقافة الرقمية في أعمار أصغر، مع تطبيقات التعلم القائمة على الألعاب التي تظهر تأثيرات معتدلة إلى كبيرة على التطور المعرفي والاجتماعي. هذه العوامل تضع الترفيه الرقمي والتطبيقات التعليمية كبدائل مباشرة للألعاب التقليدية، محدودة إمكانية نمو السوق.

اضطرابات سلسلة التوريد ونقص المواد الخام

التوترات الجيوسياسية وعدم اليقين في السياسة التجارية تخلق نقاط ضعف مستمرة في سلسلة التوريد، خاصة بسبب هيمنة الصين في تصنيع الألعاب. إزالة أحكام de minimis التجارية للواردات منخفضة القيمة، إلى جانب نقص المواد الخام في البلاستيك المتخصص والمكونات الإلكترونية، يؤدي إلى زيادة تكاليف الإنتاج والاختناقات خلال فترات الطلب العالي. الشركات التي تحاول تخفيف هذه المخاطر من خلال التقريب تواجه تكاليف عمالة أعلى واستثمارات في البنية التحتية، بينما الحفاظ على معايير الجودة عبر مواقع التصنيع المتنوعة يتطلب إشرافاً تشغيلياً واسعاً. هذه العوامل المجتمعة تؤثر بشكل كبير على كفاءة الشركات المصنعة التشغيلية وفي النهاية تؤثر على تسعير المنتجات وتوافرها في السوق.

تحليل القطاعات

حسب نوع المنتج: الألعاب الرقمية تهيمن على الفئات التقليدية

الألعاب الرقمية تهيمن على سوق الألعاب والألعاب الرقمية بحصة 66.58% في عام 2024، معرضة التحول الرقمي للصناعة. هذه الهيمنة مدفوعة بقدرة الألعاب الرقمية على توفير تحديثات محتوى مستمرة واتصال اجتماعي وتجارب مخصصة، بينما تولد إيرادات متكررة من خلال المحتوى القابل للتنزيل وخدمات الاشتراك. من المتوقع أن ينمو القطاع بمعدل نمو سنوي مركب قدره 2.77% حتى عام 2030، مدعوماً بتبني الألعاب السحابية والتوافق عبر المنصات ودمج تقنيات الواقع الافتراضي والمعزز.

الألعاب التقليدية والألعاب الرقمية تستمر في الازدهار في السوق. السيارات المصبوبة ذات الإصدار المحدود، على سبيل المثال، تسلط الضوء على حرفيتها المعقدة، جاذبة الجامعين البالغين والهواة. في الوقت نفسه، الألعاب والألغاز، مدعومة بوسائل التواصل الاجتماعي ومشاركة الأسرة، تشهد شعبية متزايدة. هذا واضح في مجموعات البناء مثل LEGO والكلاسيكيات الخالدة مثل Jenga من هاسبرو، وكلاهما يعزز الإبداع والترابط الاجتماعي. القوة الدائمة للقطاع التقليدي تُعزى إلى حد كبير إلى موقعه المميز وجاذبية سوق الجامعين البالغين، مدفوعة بالحنين إلى الماضي والاتجاه المتزايد نحو المقتنيات.

حسب طريقة التشغيل: هيمنة الكهربائية تعكس التكامل التقني

الألعاب الكهربائية والعاملة بالبطارية تهيمن على السوق بحصة 76.47% في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 3.04% حتى عام 2030، مدفوعة بطلب المستهلكين على تجارب اللعب التفاعلية. هذه الألعاب تدمج بفعالية أجهزة الاستشعار وميزات الاتصال والذكاء الاصطناعي للتكيف مع سلوك المستخدم وتوفير تفاعلات مخصصة. دمج اتصال إنترنت الأشياء والتعرف على الصوت يمكّن التسعير المميز، بينما يخلق فرصاً للمشاركة المستمرة من خلال تحديثات البرامج وتوسيع المحتوى. هذا التقدم التكنولوجي توسع خارج الألعاب الإلكترونية التقليدية ليشمل مجموعات البناء الآلية والدمى التفاعلية والمركبات المستقلة.

بينما الألعاب اليدوية تحتل حصة سوقية أصغر، تحافظ على أهميتها من خلال الحرفية المميزة والقيمة التعليمية ونداءات الاستدامة. هذه المنتجات تحقق هوامش أعلى من خلال التصنيع الحرفي والمواد العضوية وعمليات الإنتاج المحدودة، خالقة حصرية وقيمة قابلة للجمع. القطاع اليدوي يستفيد من المخاوف المتزايدة حول وقت الشاشة وتفضيل الآباء لتجارب اللعب اللمسية والتخيلية التي تطور المهارات الحركية بدون اعتماد رقمي. الشركات المصنعة تركز على المواد المستدامة والحرفية التقليدية، موضعة الألعاب اليدوية كبدائل مميزة للمنتجات الإلكترونية للمستهلكين الساعين لخيارات أصيلة ومسؤولة بيئياً.

حسب الفئة العمرية: البالغون والجامعون يقودون النمو المميز

الجامعون البالغون والمتحمسون فوق 18 عاماً يهيمنون على السوق بحصة 38.58% في عام 2024، مما يدل على التوسع الناجح للصناعة خارج الفئات السكانية التقليدية للأطفال. هذا القطاع يقدر بشكل خاص إصدارات الإصدار المحدود والحرفية المفصلة والمنتجات المتصلة بامتيازات الترفيه الحنينية، مما يمكّن استراتيجيات التسعير المميز. في الوقت نفسه، الأطفال والمراهقون الذين تتراوح أعمارهم بين 2-18 عاماً يظهرون أعلى معدل نمو بـ 3.45% معدل نمو سنوي مركب حتى عام 2030، مدفوعين بطلب الألعاب التعليمية ودمج التكنولوجيا.

قطاع الرضع والأطفال الصغار أقل من سنتين يؤكد على التطوير الحسي والامتثال للسلامة، مطالباً بمواد ومراعيات تصميمية متخصصة تخلق حواجز دخول للسوق. الصناعة تطورت لخلق منتجات موجهة للأسرة وتجارب لعب متعددة الأجيال تجذب عبر الفئات العمرية، مما يسمح للشركات المصنعة بتعظيم القيمة عبر القطاعات السكانية بينما تلبي احتياجات محددة، من الألعاب التعليمية للأطفال إلى المقتنيات للبالغين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة: القطاع المميز يتفوق على السوق الشامل

ألعاب السوق الشامل تهيمن بحصة سوقية 68.37% من خلال الاستفادة من شبكات التوزيع الواسعة والتسعير التنافسي وعمليات التصنيع الفعالة لخدمة المستهلكين الحساسين للسعر من خلال قنوات التجزئة المدفوعة بالحجم. نجاح القطاع يعتمد على شراكات الترخيص الاستراتيجية مع خصائص الترفيه وإدارة سلسلة التوريد المتطورة للحفاظ على معايير الجودة بينما تحسن التكاليف. ومع ذلك، المنافسة المتزايدة من منتجات العلامة التجارية الخاصة والعلامات التجارية المباشرة للمستهلك دفعت شركات السوق الشامل لدمج عناصر التصميم المميز والمواد المستدامة للدفاع عن موقعها السوقي.

الألعاب المميزة، بينما تحتل حصة سوقية أصغر، من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 3.89% حتى عام 2030، متفوقة على قطاع السوق الشامل من خلال الحرفية الفائقة والتوافر المحدود والجاذبية القوية للجامعين البالغين. هذه الشركات المصنعة تستفيد من قنوات المبيعات المباشرة للمستهلك للحفاظ على هوامش أعلى وتعزيز ولاء العلامة التجارية من خلال التجارب المخصصة والوصول الحصري لمنتجات الإصدار المحدود. في المناطق المتقدمة، القوة الشرائية المتزايدة تقود المستهلكين للبحث عن تجارب فريدة ومواد صديقة للبيئة وتصاميم حصرية، وكلها تقدم شعوراً بالهيبة وجاذبية قابلة للجمع.

حسب قناة التوزيع: تحول الإنترنت يتسارع

المتاجر الإلكترونية تهيمن على سوق تجارة الألعاب بحصة 58.47% في عام 2024 ومعدل نمو سنوي مركب متوقع قدره 4.27% حتى عام 2030، مدفوعة بقدرتها على تقديم تشكيلات منتجات واسعة وتسعير تنافسي وتجارب تسوق مريحة. منصات التجارة الإلكترونية واستراتيجيات المباشرة للمستهلك تمكّن الشركات المصنعة من تحقيق هوامش أعلى من خلال المبيعات المباشرة بينما تجمع بيانات المستهلك لتطوير المنتجات والتسويق المستهدف، مفيدة خاصة للمنتجات المتخصصة والقابلة للجمع التي تواجه مساحة رف محدودة في التجزئة التقليدية.

المتاجر التقليدية تحافظ على موقعها السوقي من خلال تقديم تجارب لمسية فريدة وتوافر فوري للمنتج وفرص تسوق اجتماعية، مكملة بعناصر تجريبية مثل مناطق اللعب وأماكن العرض التوضيحي والعروض التفاعلية. تجار التجزئة الفيزيائيون يتكيفون من خلال استراتيجيات متعددة القنوات تجمع بين راحة الإنترنت وخدمات المتجر، بينما متاجر الألعاب المتخصصة تميز نفسها من خلال تنسيق المنتجات الخبير وخدمة العملاء المخصصة وفعاليات المجتمع التي تبني ولاء العملاء وتدعم استراتيجيات التسعير المميز.

التحليل الجغرافي

منطقة آسيا والمحيط الهادئ تهيمن على سوق الألعاب العالمي بحصة 34.24% في عام 2024 ومن المتوقع أن تنمو بأعلى معدل نمو سنوي مركب قدره 4.65% حتى عام 2030. هذا النمو مدفوع أساساً بالتحضر السريع والابتكار التكنولوجي والسياسات الحكومية الداعمة لتعزيز قدرات التصنيع المحلية. الدور المزدوج للصين كأكبر شركة مصنعة للألعاب في العالم وسوق استهلاكي كبير يخلق ديناميكيات سوقية فريدة، بينما جنوب شرق آسيا يظهر كمحرك نمو حيوي للصناعة.

أمريكا الشمالية تحافظ على موقعها كأكبر سوق استهلاكي للألعاب في العالم، مع لوس أنجلوس الراسخة كمركز عالمي لتصميم الألعاب والمقرات الرئيسية للشركات. قوة السوق في المنطقة مدعومة بحماية قوية للملكية الفكرية وبنية تحتية متقدمة للتجزئة وقوة شرائية عالية للمستهلك، مما يمكّن نمو فئات المنتجات المميزة والتبني السريع للابتكارات التكنولوجية.

سوق الألعاب الأوروبي يظهر نمواً معتدلاً يتميز باتجاهات التميز ودمج الذكاء الاصطناعي في المنتجات. لوائح السلامة الصارمة في المنطقة ومبادرات الاستدامة تخلق مزايا تنافسية للشركات المصنعة الممتثلة بينما تضع حواجز دخول أعلى. المستهلكون الأوروبيون يظهرون تفضيلاً ملحوظاً للألعاب التعليمية والعلوم والتكنولوجيا والهندسة والرياضيات، مما يعكس تركيز المنطقة على المنتجات الموجهة للتعلم.

المشهد التنافسي

سوق الألعاب والألعاب الرقمية يظهر تجزئة معتدلة، مع كل من الشركات الراسخة والشركات المتخصصة تكسب حصة سوقية من خلال مواقع مميزة. شركات مثل ماتيل المحدودة وهاسبرو المحدودة وسبين ماستر كورب وغيرها، تحافظ على الريادة السوقية من خلال وجودها العالمي ومحافظ الملكية الفكرية وشبكات التجزئة الراسخة. الشركات الأصغر تحقق النجاح من خلال التركيز على الابتكار والتخصص في فئات محددة وتنفيذ استراتيجيات مباشرة للمستهلك تتجاوز قنوات التوزيع التقليدية.

هيكل السوق يشمل قطاعات مستهلكين متنوعة، تتراوح من ألعاب الأطفال للسوق الشامل إلى مقتنيات البالغين المميزة. كل قطاع يتطلب خبرة محددة في التصميم والتصنيع والتوزيع والتسويق. هذه التجزئة تخلق فرص دخول، خاصة في الفئات الناشئة مثل الألعاب المدعومة بالذكاء الاصطناعي والمنتجات المستدامة، حيث الشركات الراسخة تواجه تحديات تكيف لتلبية تفضيلات المستهلك المتغيرة.

الشركات تميز نفسها من خلال ترخيص الملكية الفكرية ودمج التكنولوجيا ومبادرات الاستدامة. الشراكات الاستراتيجية تلعب دوراً أساسياً في توسع السوق، كما يتضح من شراكة كوبي مع هوبي كرافت في سبتمبر 2024، التي بدأت بإطلاق ناعم لمنتجات كوبي الأساسية.

قادة صناعة الألعاب والألعاب الرقمية

-

ماتيل المحدودة

-

هاسبرو المحدودة

-

فانسكول إنديا المحدودة

-

شركة تومي المحدودة

-

سبين ماستر كورب

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أطلقت فانسكول مجموعة جديدة من الألعاب والألعاب الرقمية تركز على تنمية الطفل والتعلم الإبداعي عبر خطوط Giggles وHandycrafts وPlay & Learn وFundough.

- مارس 2025: كشفت VTech عن خط موسع من منتجات الأطفال والرضع والأطفال الصغار ومرحلة ما قبل المدرسة التفاعلية في معرض الألعاب 2025.

- فبراير 2025: أطلقت Jazwares علامة BLDR، علامة بناء مع مجموعات مرخصة تشمل Squishmallows وHello Kitty and Friends وعناوين الأنمي مثل Chainsaw Man وJujutsu Kaisen.

نطاق تقرير سوق الألعاب والألعاب الرقمية العالمي

الألعاب والألعاب الرقمية هي أدوات لعب تحمل جزءاً مهماً في الحياة الاجتماعية. هذه المنتجات مخصصة أساساً للاستخدام من قبل الأطفال، رغم أنها سُوقت أيضاً للبالغين في ظروف معينة. السوق المدروس مقسم حسب نوع المنتج وقناة التوزيع والجغرافيا. بناءً على نوع المنتج، السوق مقسم إلى الألعاب والألغاز والألعاب الرقمية وألعاب البناء والدمى والإكسسوارات والألعاب الخارجية والرياضية وأنواع منتجات أخرى. بناءً على قناة التوزيع، السوق مقسم إلى القنوات التقليدية والقنوات الإلكترونية. بناءً على الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. لكل قطاع، تم تحديد أحجام السوق والتوقعات على أساس القيمة (بمليون دولار أمريكي).

| الألعاب التقليدية والألعاب الرقمية | شخصيات الأكشن والإكسسوارات |

| البناء | |

| الدمى والإكسسوارات | |

| الألعاب والألغاز | |

| نماذج المركبات | |

| أنواع منتجات أخرى | |

| الألعاب الرقمية |

| يدوية |

| كهربائية/تعمل بالبطارية |

| الرضع والأطفال الصغار (أقل من سنتين) |

| الأطفال/المراهقون (2-18 سنة) |

| الجامعون والبالغون (فوق 18 سنة) |

| شامل |

| مميز |

| المتاجر التقليدية |

| المتاجر الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| بقية أوروبا | |

| منطقة آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| بقية منطقة آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| البيرو | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الألعاب التقليدية والألعاب الرقمية | شخصيات الأكشن والإكسسوارات |

| البناء | ||

| الدمى والإكسسوارات | ||

| الألعاب والألغاز | ||

| نماذج المركبات | ||

| أنواع منتجات أخرى | ||

| الألعاب الرقمية | ||

| حسب طريقة التشغيل | يدوية | |

| كهربائية/تعمل بالبطارية | ||

| حسب الفئة العمرية | الرضع والأطفال الصغار (أقل من سنتين) | |

| الأطفال/المراهقون (2-18 سنة) | ||

| الجامعون والبالغون (فوق 18 سنة) | ||

| حسب الفئة | شامل | |

| مميز | ||

| حسب قناة التوزيع | المتاجر التقليدية | |

| المتاجر الإلكترونية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| بقية أوروبا | ||

| منطقة آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| بقية منطقة آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| البيرو | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق الألعاب والألعاب الرقمية؟

يقف سوق الألعاب والألعاب الرقمية عند 290.31 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 324.76 مليار دولار أمريكي بحلول عام 2030.

أي فئة منتج تحتل أكبر حصة إيرادات؟

الألعاب الرقمية تهيمن بحصة 66.58% من سوق الألعاب والألعاب الرقمية في عام 2024.

ما مدى سرعة نمو القناة الإلكترونية؟

من المتوقع أن تنمو المتاجر الإلكترونية بمعدل نمو سنوي مركب قدره 4.27% حتى عام 2030، متفوقة على الصيغ التقليدية.

أي منطقة من المتوقع أن تنمو بأسرع وتيرة؟

منطقة آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب قدره 4.65% حتى عام 2030، مدفوعة بارتفاع الدخل المتاح والسياسات التصنيعية الداعمة.

كيف تتعامل الشركات مع مخاوف الاستدامة؟

العلامات التجارية الرائدة تتحول إلى البلاستيك المعاد تدويره أو النباتي، تتبنى مرافق محايدة الكربون وتقدم تصاميم تعبئة وتغليف قليلة لإرضاء المستهلكين الواعين بيئياً.

آخر تحديث للصفحة في: