حجم وحصة سوق علاج متلازمة توريت

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

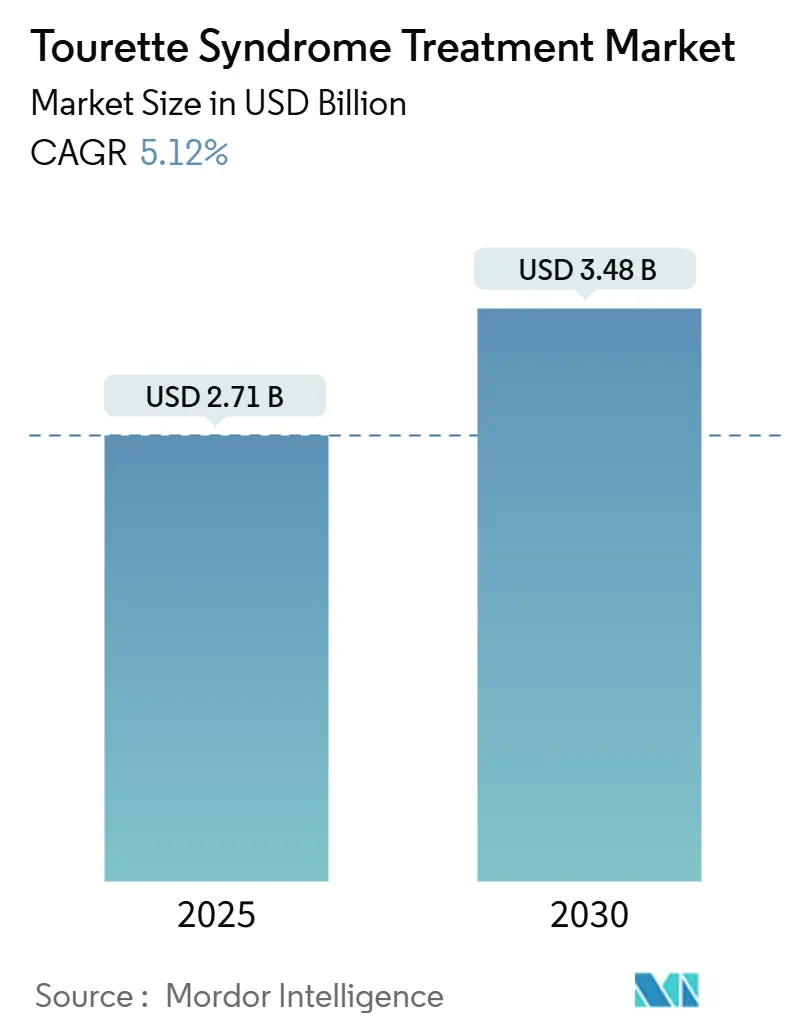

| حجم السوق (2025) | 2.71 مليار دولار أمريكي |

| حجم السوق (2030) | 3.48 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.12% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج متلازمة توريت بواسطة Mordor Intelligence

بلغ حجم سوق علاج متلازمة توريت 2.71 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.48 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.12%. ويستمر النمو بفضل التشخيص المبكر، والاعتماد السريري السريع لمثبطات VMAT-2، وتوسيع تغطية دافعي التكاليف للعلاج السلوكي. التقدم المتوازي في قنوات الصرف الرقمية، وخاصة الصيدليات الإلكترونية، يقلل من عوائق الوصول. خطوط إنتاج الطب الدقيق، المعززة بحوافز العقاقير النادرة، تعيد تعريف الفئات العلاجية بينما المرشحات الجينية والخلوية تحتضن في مختبرات المراحل المتأخرة. ومع ذلك، فإن التكاليف المرتفعة من الجيب والمخاوف المستمرة من السلامة حول الأدوية المانعة للدوبامين تخفف من الامتصاص الكامل.

النقاط الرئيسية للتقرير

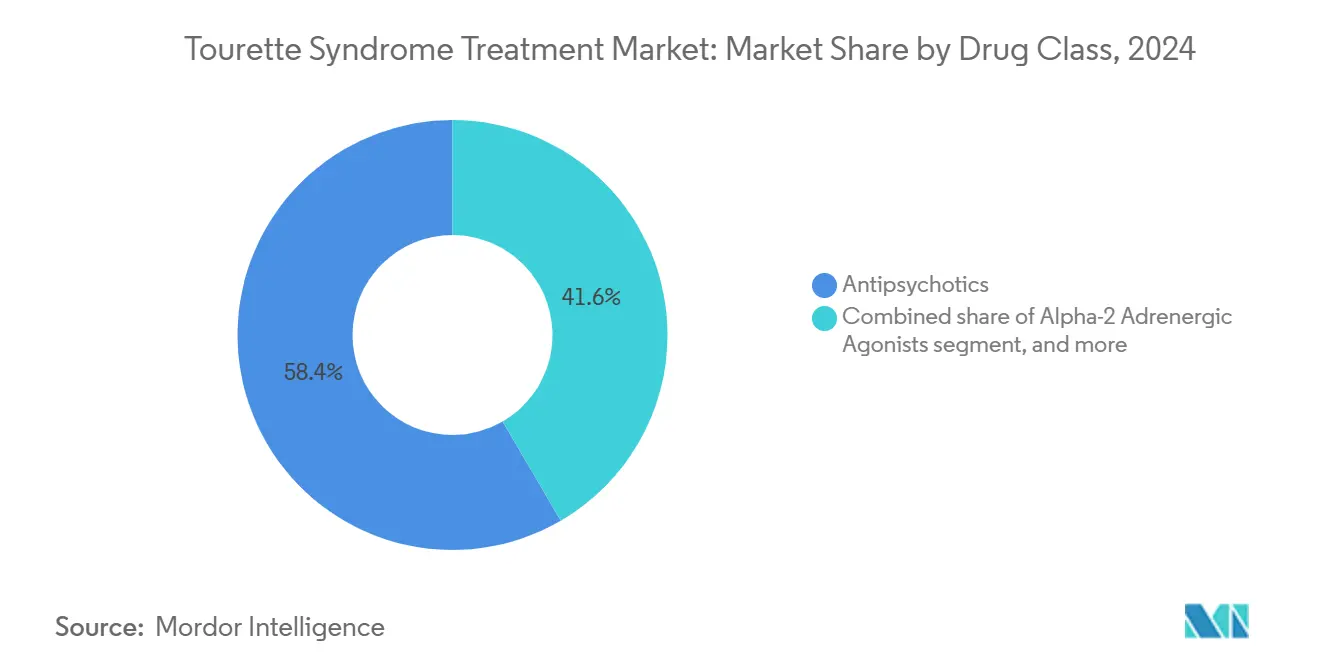

- حسب فئة الدواء، تصدرت مضادات الذهان بنسبة 58.54% من حصة سوق علاج متلازمة توريت في عام 2024؛ مثبطات VMAT-2 مهيأة لأسرع معدل نمو سنوي مركب قدره 7.34% حتى عام 2030.

- حسب طريقة العلاج، استحوذت الخيارات الدوائية على 81.34% من حصة الإيرادات في عام 2024، بينما من المتوقع أن يتقدم التحفيز العميق للدماغ بمعدل نمو سنوي مركب قدره 7.55% حتى عام 2030.

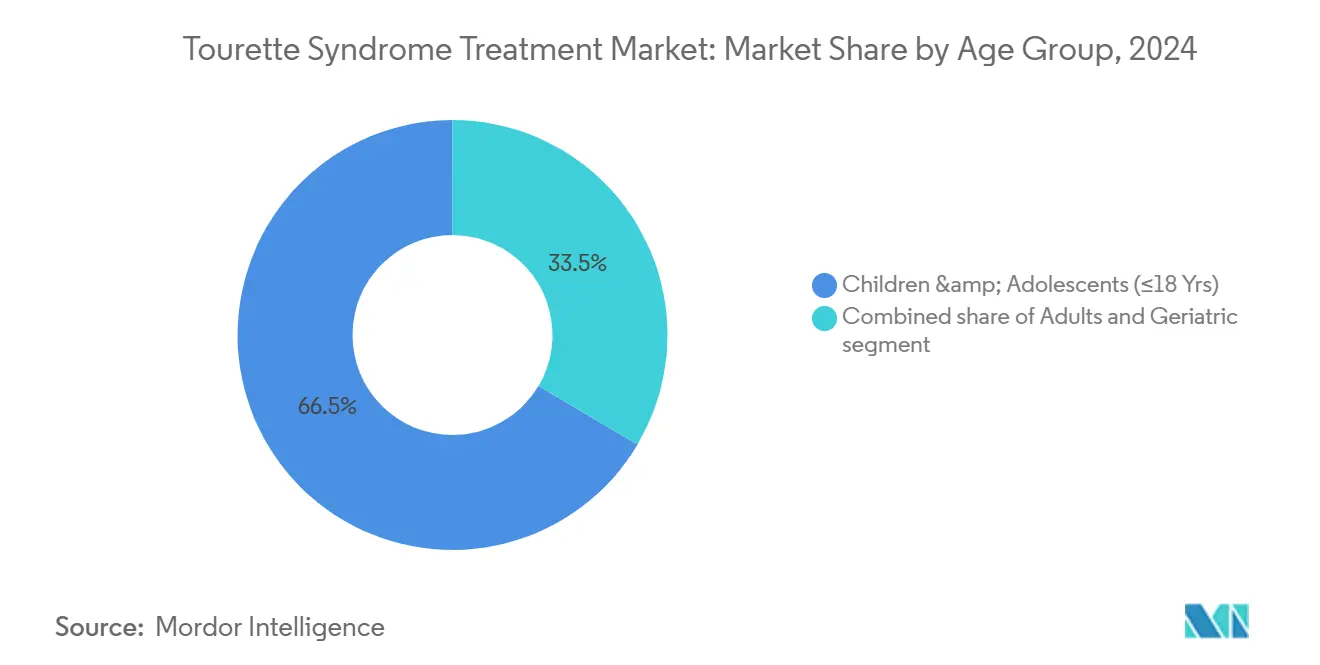

- حسب الفئة العمرية، استحوذت الفئة الطب أطفال على 66.54% من حجم سوق علاج متلازمة توريت في عام 2024؛ الفئة البالغة تسجل أعلى معدل نمو سنوي مركب قدره 8.12% حتى عام 2030.

- حسب قناة التوزيع، سيطرت صيدليات المستشفيات على 44.67% من حصة الإيرادات في عام 2024، بينما تتوسع الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 8.45% حتى عام 2030.

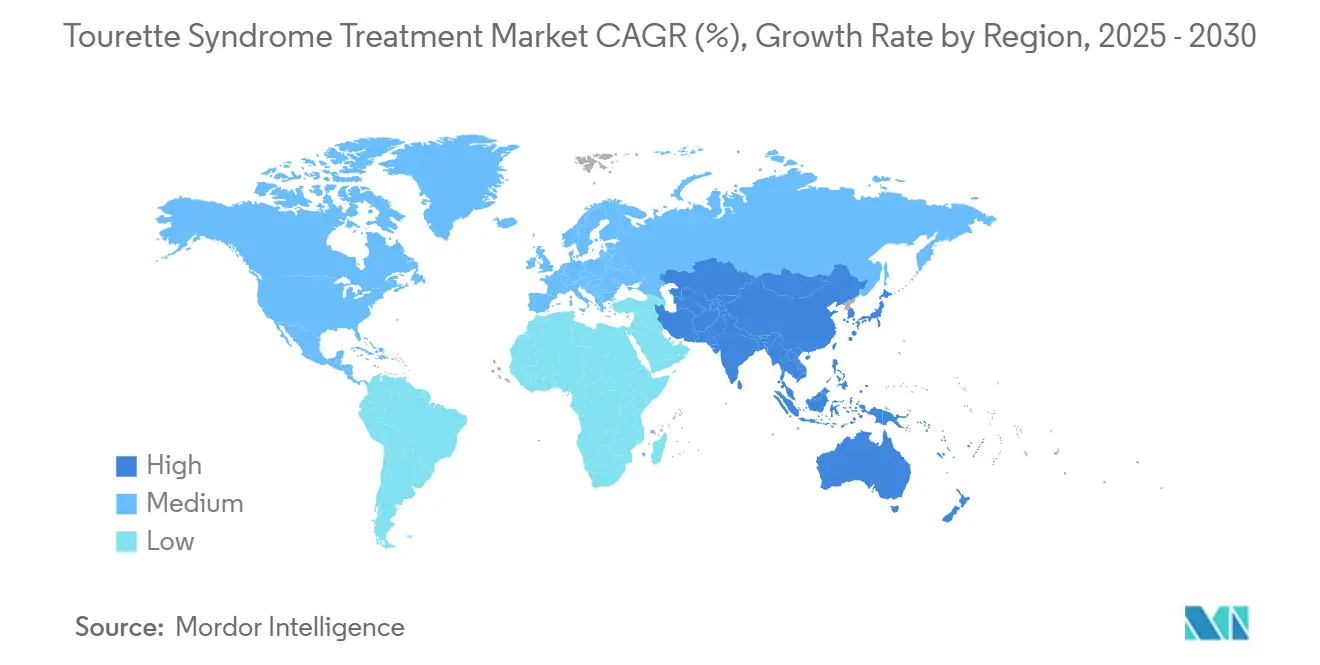

- حسب الجغرافيا، احتفظت أمريكا الشمالية بنسبة 42.45% من الحصة في عام 2024؛ من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 6.45% حتى عام 2030.

اتجاهات ورؤى سوق علاج متلازمة توريت العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار والتشخيص المبكر لمتلازمة توريت | +1.2% | عالمي (أمريكا الشمالية وأوروبا كأساس) | المدى المتوسط (2-4 سنوات) |

| التطورات في خطوط تطوير الأدوية النفسية العصبية | +1.8% | أمريكا الشمالية والاتحاد الأوروبي؛ انتشار إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| الحوافز التنظيمية المواتية للاضطرابات العصبية النادرة | +0.9% | الولايات المتحدة والاتحاد الأوروبي | المدى القصير (≤ 2 سنة) |

| توسيع تعويضات الرعاية الصحية وتغطية التأمين | +0.7% | أمريكا الشمالية وأوروبا؛ آسيا والمحيط الهادئ الناشئة | المدى المتوسط (2-4 سنوات) |

| زيادة الاستثمارات في تعاونات البحوث التطورية العصبية | +0.5% | المراكز الأكاديمية-الصناعية العالمية | المدى الطويل (≥ 4 سنوات) |

| التقدم التكنولوجي في العلاجات السلوكية والقائمة على الأجهزة | +0.6% | أمريكا الشمالية، أوروبا، اليابان | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الانتشار والتشخيص المبكر

بروتوكولات الفحص المحسنة تكشف الآن عن البالغين الذين كانت تشنجاتهم مصنفة خطأ من قبل، مما يضيف آلاف المرضى إلى السجلات كل عام. اكتشافات المؤشرات الحيوية التي تفصل عجز الخلايا العصبية القشرية توفر أدوات تأكيد موضوعية تتجاوز مقاييس التقييم الذاتية. الاستشارات عن بُعد توجه الخبرة المتخصصة إلى المناطق الريفية، مما يقلل من أوقات الانتظار للتقييم العصبي. التقييمات المركزة على الأمراض المصاحبة تلتقط أعراض اضطراب نقص الانتباه وفرط النشاط واضطراب الوسواس القهري المتداخلة، مما يوسع الطلب العلاجي. التدخل المبكر يحسن استجابة العلاج السلوكي، ويقوي مسارات الالتزام طويلة المدى.

التطورات في خطوط تطوير الأدوية النفسية العصبية

الاختراقات في تثبيط VMAT-2 توضح الانتقال من انسداد الدوبامين الواسع نحو التعديل الدقيق. نجاح شركة Emalex Biosciences في المرحلة الثالثة يقدم أول فئة جديدة لمتلازمة توريت في خمسة عقود، مما يلهم تدفقات استثمارية قياسية. المركبات من الجيل الثاني تحت إشراف Neurocrine تحسن نسب الفائدة-المخاطر بعد تحديات الموجة الأولى. أبحاث الكنابينويد، المعروضة في تجربة CANNA-TICS، تقدم راحة أعراضية حيث تفشل الأنظمة التقليدية[1]PubMed, "Nabiximols for Treatment-Resistant Tourette Syndrome," pubmed.ncbi.nlm.nih.gov. مجتمعة، هذه الابتكارات ترفع ثقة الأطباء في دورات التجديد الدوائي.

الحوافز التنظيمية المواتية للاضطرابات العصبية النادرة

تسميات إدارة الغذاء والدواء الأمريكية للأدوية اليتيمة تمنح حصرية لمدة سبع سنوات، وائتمانات ضريبية، وإعفاءات من رسوم المستخدمين، مما يسرع تقديم الملفات. أطر التجارب التكيفية تستوعب تباين التشنجات، مما يقلص أعباء حجم العينة للشركات الصغيرة. برنامج منح المنتجات اليتيمة يدعم دراسات التاريخ الطبيعي، مما يحد من اختيار نقاط النهاية. تمديدات مدة البراءة الأخيرة للجزيئات العصبية تشير إلى استمرار دعم السياسة. بشكل جماعي، الحوافز تخفف من تصورات المخاطر التجارية وتوسع تنوع الداخلين.

توسيع تعويضات الرعاية الصحية وتغطية التأمين

التجارب التجريبية للاحتياجات الخاصة لشركة UnitedHealthcare تظهر أن حزم المزايا المخصصة ترفع التزام الدواء واستخدام العلاج. CBIT مغطى الآن في عدة ولايات أمريكية بعد توليد الأدلة المستمر، مما يمثل تحولاً حاسماً في التعويض[2]CDC, "Comprehensive Behavioral Intervention for Tics," cdc.gov. إرشادات Cigna المحدثة تؤيد التحفيز العميق للدماغ للحالات المقاومة، وإن كان تحت قواعد توثيق صارمة. قوانين تكافؤ التطبيب عن بُعد تمدد الدفع إلى الاستشارات الافتراضية، مما يدمقرط الوصول للبالغين محدودي الحركة. المشاركة الأوسع لدافعي التكاليف تساعد في تحويل التشخيصات الكامنة إلى وصفات نشطة.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف العلاج وتحديات القدرة على تحمل التكاليف في الأسواق الناشئة | -1.4% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا؛ أمريكا الشمالية الريفية | المدى الطويل (≥ 4 سنوات) |

| ملامح الآثار الجانبية الضارة للعلاجات الدوائية الحالية | -0.8% | عالمي (تركيز طب الأطفال) | المدى المتوسط (2-4 سنوات) |

| محدودية الوعي والوصمة الاجتماعية حول اضطرابات التشنجات | -0.6% | الأسواق الناشئة؛ المناطق الريفية عالمياً | المدى المتوسط (2-4 سنوات) |

| المتطلبات التنظيمية والتجارب السريرية الصارمة للعلاجات الجديدة | -0.5% | الولايات المتحدة، الاتحاد الأوروبي، اليابان | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف العلاج وتحديات القدرة على تحمل التكاليف في الأسواق الناشئة

إدارة متلازمة توريت الشاملة يمكن أن تتجاوز 15,000 دولار أمريكي سنوياً، متجاوزة متوسط الدخول في معظم آسيا والمحيط الهادئ وأمريكا الجنوبية. زراعة التحفيز العميق للدماغ تتجاوز 100,000 دولار أمريكي عند تضمين صيانة الجهاز. التسعير المتميز لعوامل VMAT-2 يعكس نفقات البحث والتطوير للأمراض النادرة لكنه يقيد الامتصاص في الأنظمة الصحية الحساسة للأسعار. بينما مضادات الذهان العامة تقدم أسعاراً أقل، التكاليف اللاحقة من الآثار الجانبية الأيضية تقلل المدخرات. اختراق التأمين العام المحدود يبقي حصص الدفع من الجيب مرتفعة، مما يتحدى التزام العلاج المستمر.

ملامح الآثار الجانبية الضارة للعلاجات الدوائية الحالية

مضادات الذهان التقليدية تحمل مسؤوليات أيضية وهرمية خارج أن تثني عن الاستخدام طويل المدى في الأطفال. رائد VMAT-2 INGREZZA فقد أهداف فعالية توريت الرئيسية، مما يوضح تعقيدات التطوير. المرضى غالباً ما يوازنون بين قمع التشنجات مقابل زيادة الوزن، والتهدئة، والتشويش المعرفي. الطرق السلوكية مثل CBIT تتجنب سمية الدواء لكنها تتطلب وقت متخصص والتزام المريض[3]Tourette Association of America, "CBIT Training Gaps," tourette.org. بدائل الكنابينويد تعد بملامح أكثر لطفاً، لكن التباين التنظيمي وتوحيد الجرعات يبقى غير محلول.

تحليل القطاعات

حسب فئة الدواء: مضادات الذهان تواجه تحدي VMAT-2

استحوذت مضادات الذهان على 58.54% من حصة سوق علاج متلازمة توريت في عام 2024، مما يؤكد مكانتها الراسخة كعلاج دوائي من الخط الأول. لكن زخم الطلب يتحول حيث مثبطات VMAT-2 تتفوق بمعدل نمو سنوي مركب قدره 7.34%, مما يعكس شهية الأطباء للتعديل الأضيق للدوبامين مع عقوبات أيضية أقل. التركيبات غير التقليدية تتفوق على المركبات التقليدية بسبب تقليل الأحداث الضائرة الهرمية الخارجية. مع ذلك، مخاطر زيادة الوزن تدفع البحث عن ملامح أكثر نحافة. منبهات ألفا-2 تحافظ على مكانة قيمة لعروض التشنج-واضطراب نقص الانتباه وفرط النشاط المزدوجة، بينما البنزوديازيبينات تخدم الأزمات النوبية بدلاً من الأنظمة المزمنة.

امتصاص VMAT-2 يتسارع رغم تكاليف الحصول الأعلى لأن المرضى يتحملونها بشكل أفضل ويلتزمون لفترة أطول، مما يعوض ميزانيات الصيدلية عبر إدارة أحداث ضائرة أقل. مرشحات الكنابينويد، مستوحاة من بيانات CANNA-TICS، تتأخر في الطي التنظيمي لكنها تجذب وصفات الاستخدام الرحيم في الحالات الشديدة. عوامل تعديل الدوبامين مع هندسات انتقائية المستقبل تصطف خطوط الإنتاج المتأخرة، بهدف توازن الفعالية مع السلامة القلبية الأيضية. إجمالاً، الاستبدال العلاجي يهدد حجم مضادات الذهان حتى مع بقاء تلك العوامل التقليدية لا غنى عنها في كثير من الأنظمة العامة بسبب التوفر العام. مزيج الفئة المتطور يسلط الضوء على السيولة التنافسية داخل سوق علاج متلازمة توريت.

حسب طريقة العلاج: العلاج السلوكي يكتسب أرضاً

استحوذت الأساليب الدوائية على 81.34% من حجم سوق علاج متلازمة توريت في عام 2024، مما يعكس راحة الأطباء مع السيطرة على الأعراض القائمة على الدواء. التحفيز العميق للدماغ، رغم كونه متخصصاً، يسجل أسرع معدل نمو سنوي مركب قدره 7.55%, مدعوماً ببحوث التحفيز المتجاوب التي تحسن إخراج القطب لتقلبات شدة التشنجات. استعداد التأمين لتغطية الحالات المقاومة يوسع قنوات المرضى. في الوقت نفسه، CBIT يكسب تأييد الإرشادات وتعويض دافع التكاليف، منتقلاً من الممارسة التجريبية إلى الرئيسية.

العلاجات الجينية والخلوية تقيم في استعلام المراحل المبكرة لكنها تستفيد من النتائج مايو كلينك التي ترسم عجز الخلايا العصبية القشرية كأهداف ناقلات مستقبلية. التطبيب عن بُعد يتكامل بسلاسة مع الأنظمة السلوكية، مما يمكّن جلسات CBIT أسبوعية بدون حدود جغرافية ويرفع معدلات الإكمال. الهيمنة الدوائية لذلك تتعايش مع قطاعات الجهاز والسلوكية الناضجة، مما يخلق مسارات متعددة الوسائط تشخص رحلات الرعاية في سوق علاج متلازمة توريت.

حسب الفئة العمرية: التعرف على البالغين يتسارع

سيطرت الفئة طب الأطفال على 66.54% من حجم سوق علاج متلازمة توريت في عام 2024، مرتكزة في بداية الاضطراب في الطفولة. ومع ذلك، الفئة البالغة تتوسع بمعدل نمو سنوي مركب قدره 8.12% مع تصحيح الوعي المتزايد لعقود من التشخيص الخاطئ. أرباب العمل يتعرفون بشكل متزايد على تسهيلات التشنجات تحت أطر الإعاقة، مما يدفع الطلب على العلاجات التي تحافظ على إنتاجية العمل. التعرف على بداية البالغين يؤكد احتياجات الإدارة مدى الحياة بدلاً من حل الأعراض التلقائي المفترض في العصور السابقة.

اختيار العلاج يتباعد حسب العمر. الأطفال غالباً ما يبدأون بـ CBIT قبل تطبيق الدواء، بينما البالغون يتحملون عوامل VMAT-2 أفضل من مضادات الذهان بسبب تراكم مخاطر أيضية. المرضى المسنون، رغم قاعدة صغيرة، يتطلبون فحوصات تعدد الأدوية دقيقة لتجنب التنازل المعرفي. اعتماد التطبيب عن بُعد يتردد مع البالغين العاملين الذين يتطلبون استشارات منفصلة وودودة للجدولة. مع نمو أرقام انتشار البالغين، لجان الإرشادات تراجع خوارزميات الجرعات لتعكس ملامح أيضية متنوعة، مما يؤسس العمر كعدسة تجزئة حاسمة في سوق علاج متلازمة توريت.

حسب قناة التوزيع: التحول الرقمي يتسارع

احتفظت صيدليات المستشفيات بنسبة 44.67% من حصة حجم سوق علاج متلازمة توريت في عام 2024 بفضل دورها في بدء معايرة VMAT-2 وبرمجة جهاز التحفيز العميق للدماغ. لكن الصيدليات الإلكترونية تظهر معدل نمو سنوي مركب قدره 8.45%, مما يعكس اعتماد التطبيب عن بُعد الأوسع. السرية والتوصيل المنزلي وتذكيرات التجديد الآلية تجذب المرضى الحذرين من الوصمة العامة. السلاسل التجزئة تبقى حيوية لتجديدات مضادات الذهان الروتينية لكنها تتحول إلى مراكز استشارة تقدم نصائح تخفيف الآثار الجانبية.

المنصات الرقمية المتكاملة تتزامن الآن الوصفات الإلكترونية مع تطبيقات تدريب CBIT، مما يدفع الالتزام من خلال نظم بيئية تسجيل الدخول الواحد. الصيدليات المتخصصة المتداخلة داخل المستشفيات الثلاثية توسع برامج التواصل، وتشحن المواد البيولوجية المبردة وتركيبات الكنابينويد تحت بروتوكولات سلسلة العهدة الصارمة. مرونات عصر الوباء حول النصوص الإلكترونية للمواد الخاضعة للرقابة تستمر في كثير من الولايات القضائية، مما يعزز هجرة الحجم المستمر إلى القنوات الرقمية في سوق علاج متلازمة توريت.

تحليل الجغرافيا

استحوذت أمريكا الشمالية على 42.45% من حصة سوق علاج متلازمة توريت في عام 2024، مستفيدة من أنظمة التأمين الناضجة وشبكات التجارب السريرية الغزيرة. اختراق المؤشر الحيوي لمايو كلينك يؤسس سلطة البحث في المنطقة، بينما مسارات الدواء اليتيم لإدارة الغذاء والدواء الأمريكية تقصر الوقت للوصول إلى السوق للمبتكرين. لكن الدفعات المشتركة العالية على العوامل الأحدث تثير انخفاضات الالتزام، مما يحث المناصرة لبرامج مساعدة الدفع المشترك. اتفاقيات التطبيب عن بُعد عبر الحدود بين الولايات المتحدة وكندا تمكّن تجميع استشارات المتخصصين، مما يوسع وصول المرضى.

أوروبا تقدم رعاية متسقة، مدفوعة بالبروتوكول مرتكزة على أنظمة الصحة الوطنية. دراسة CANNA-TICS متعددة المراكز تمثل موقف القارة التعاوني نحو العلاجات البديلة، مما يحفز النقاش السياسي حول وصول الكنابينويد الأوسع. معايير التعويض في شمال أوروبا تغطي بسهولة CBIT، وبشكل متزايد، DBS المتجاوب، بينما الأسواق الجنوبية لا تزال تقنن إنفاق الأجهزة. سياسات دافع التكاليف المتنوعة تشجع المصنعين على تخصيص اتفاقيات سعر-حجم لكل دولة عضو، مما يؤثر على استراتيجيات تسلسل الإطلاق داخل سوق علاج متلازمة توريت.

آسيا والمحيط الهادئ تسجل معدل نمو سنوي مركب قدره 6.45% حتى عام 2030 مع ارتفاع معدلات التشخيص في مدن الدرجة الثانية في الصين والهند. إرشادات إجماع الخبراء في اليابان تقدم بعض أطر الجرعات الأكثر تفصيلاً في العالم، مما يسرع امتصاص الأطباء لمثبطات VMAT-2. الحكومات تستثمر في مراكز امتياز علم الأعصاب التي تقرن الفحص الجيني مع التواصل المعرفي السلوكي عن بُعد للمحافظات النائية. الإنتاج المحلي لمضادات الذهان العامة يقلل تكاليف الدخول، رغم استمرار اعتماد الاستيراد للعوامل الجديدة حتى يلتحق الترخيص المحلي. الوصمة الثقافية تبقى عائقاً، لكن المناصرة عبر وسائل التواصل الاجتماعي تدفع البحث عن الرعاية المبكرة بين جيل الألفية الحضري، مما يوسع القاعدة المعالجة.

المشهد التنافسي

صناعة علاج متلازمة توريت تظهر تجزؤاً معتدلاً حيث الشركات متعددة الجنسيات التقليدية والتكنولوجيا الحيوية الرشيقة تتنافس على الحصة. لا تتجاوز شركة واحدة ربع الإيرادات، مما يضع المجال لتدفق الشراكة وتداولات الترخيص. Neurocrine تستمر في البحث المتكرر VMAT-2 بعد قراءات توريت المختلطة، معتمدة على مرشحين معاد تصنيعهم مع آثار أقدام مستقبل أكثر إحكاماً. انتصار Emalex في المرحلة الثالثة يؤكد الإمكانية التخريبية للمبتكرين المركزين الذين يؤمنون حمايات الدواء اليتيم وقوة رأس المال المخاطر.

الداخلون العلاجيون الرقميون يطبقون إدارة الدواء مع خوارزميات تتبع التشنجات في الوقت الفعلي، مما يشكل حزم خدمة تجذب دافعي التكاليف الذين يسعون لعقود قائمة على النتائج. محلات الدواء الكبيرة تراقب هذه المنصات لصفقات التشخيص المصاحبة التي يمكن أن ترفع رؤية بيانات الالتزام. اتجاهات التوحيد ظهرت عندما امتصت Lundbeck شركة Longboard Pharmaceuticals، مما يؤكد دوافع تنويع خطوط الإنتاج في محافظ علوم الأعصاب.

رواد العلاج الجيني يراقبون موافقة إدارة الغذاء والدواء الأمريكية على KEBILIDI كسابقة تنظيمية لتوصيل ناقل عصبي. الشركات الناشئة التي تستهدف استعادة الخلايا العصبية الداخلية تتجسس تحالفات أكاديمية في مؤسسات مثل مايو كلينك لتأمين التحقق من المؤشر الحيوي. في الوقت نفسه، صانعو تركيبات الكنابينويد يزرعون سلاسل توريد درجة سريرية لإرضاء الطلب الأوروبي المتنامي. الكثافة التنافسية لذلك تقع على جبهتين مزدوجتين: الحداثة الدوائية وحلول المشاركة الواسعة للمريض داخل سوق علاج متلازمة توريت.

قادة صناعة علاج متلازمة توريت

-

AstraZeneca Plc

-

Reviva Pharmaceuticals Inc.

-

Viatris Inc.

-

Otsuka Holdings Co. Ltd

-

Teva Pharmaceutical Industries Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: نشرت مايو كلينك أدلة على عجز الخلايا العصبية القشرية كمؤشرات حيوية تشخيصية، فاتحة سُبل العلاج الدقيق.

- مارس 2025: عرضت Neurocrine بيانات INGREZZA جديدة في مؤتمرات علم الأعصاب الرائدة، مما يعزز الفعالية المستمرة في خلل الحركة المتأخر.

- فبراير 2025: اشترت Relmada Therapeutics حقوق Sepranolone من Asarina Pharma، موسعة خط إنتاج علم الأعصاب.

- فبراير 2025: أكملت Emalex Biosciences تجارب المرحلة الثالثة لعلاج توريت الجديد، مما يمهد الطريق لتقديم إدارة الغذاء والدواء الأمريكية.

- يناير 2025: فتحت Neurocrine Biosciences تسجيل المرحلة الأولى لـ NBI-1065890، مثبط VMAT-2 الجيل التالي الهادف إلى تعديل إطلاق الدوبامين المحسن.

نطاق تقرير سوق علاج متلازمة توريت العالمي

وفقاً لنطاق التقرير، متلازمة توريت (TS) هي اضطراب عصبي يتميز بحركات وأصوات متكررة، نمطية، وغير إرادية تسمى التشنجات. متلازمة توريت ترتبط بمشاكل سلوكية عصبية إضافية أخرى مثل عدم الانتباه، الاندفاع (اضطراب نقص الانتباه وفرط النشاط-ADHD)، مشاكل في القراءة والكتابة، وأعراض الوسواس القهري.

سوق علاج متلازمة توريت مقسم حسب المنتج والجغرافيا. حسب المنتج، السوق مقسم كمضادات الذهان وغير مضادات الذهان. حسب الجغرافيا، السوق مقسم كأمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم. التقرير يقدم القيمة (دولار أمريكي) للقطاعات المذكورة أعلاه.

| مضادات الذهان التقليدية |

| مضادات الذهان غير التقليدية |

| مثبطات VMAT-2 |

| منبهات ألفا-2 الأدرينالية |

| البنزوديازيبينات |

| عوامل تعديل الدوبامين |

| العلاجات القائمة على الكنابينويد |

| العلاجات الدوائية |

| العلاجات السلوكية (CBIT، HRT، إلخ.) |

| التحفيز العميق للدماغ |

| العلاجات الجينية والخلوية الناشئة |

| الأطفال والمراهقون (<18 سنة) |

| البالغون (19-59 سنة) |

| المسنون (60 + سنة) |

| صيدليات المستشفيات |

| الصيدليات التجزئة |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب فئة الدواء | مضادات الذهان التقليدية | |

| مضادات الذهان غير التقليدية | ||

| مثبطات VMAT-2 | ||

| منبهات ألفا-2 الأدرينالية | ||

| البنزوديازيبينات | ||

| عوامل تعديل الدوبامين | ||

| العلاجات القائمة على الكنابينويد | ||

| حسب طريقة العلاج | العلاجات الدوائية | |

| العلاجات السلوكية (CBIT، HRT، إلخ.) | ||

| التحفيز العميق للدماغ | ||

| العلاجات الجينية والخلوية الناشئة | ||

| حسب الفئة العمرية | الأطفال والمراهقون (<18 سنة) | |

| البالغون (19-59 سنة) | ||

| المسنون (60 + سنة) | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات التجزئة | ||

| الصيدليات الإلكترونية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق علاج متلازمة توريت؟

وصل حجم سوق علاج متلازمة توريت إلى 2.71 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 3.48 مليار دولار أمريكي بحلول عام 2030.

أي فئة دواء تتوسع أسرع؟

مثبطات VMAT-2 تتقدم بمعدل نمو سنوي مركب قدره 7.34% حتى عام 2030، متفوقة على جميع قطاعات الدواء الأخرى.

كم حجم القطاع طب الأطفال؟

مثل المرضى طب الأطفال 66.54% من حجم سوق علاج متلازمة توريت في عام 2024، مما يعكس بداية الاضطراب في الطفولة.

أي منطقة ستنمو أسرع؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 6.45% حتى عام 2030، مدفوعة بتوسيع معدلات التشخيص وتحسين تغطية التأمين.

هل العلاجات السلوكية مغطاة بالتأمين؟

نعم، دافعو التكاليف الأمريكيون الرئيسيون يعوضون الآن CBIT بعد تراكم أدلة الفعالية، مما يقلل التكاليف من الجيب للعائلات.

ما هي العوائق الرئيسية للتكلفة؟

الرعاية الشاملة السنوية يمكن أن تتجاوز 15,000 دولار أمريكي، والتحفيز العميق للدماغ يتجاوز 100,000 دولار أمريكي، مما يحد من الوصول في الأسواق الناشئة بدون دعم تأمين قوي.

آخر تحديث للصفحة في: