حجم وحصة سوق التولوين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

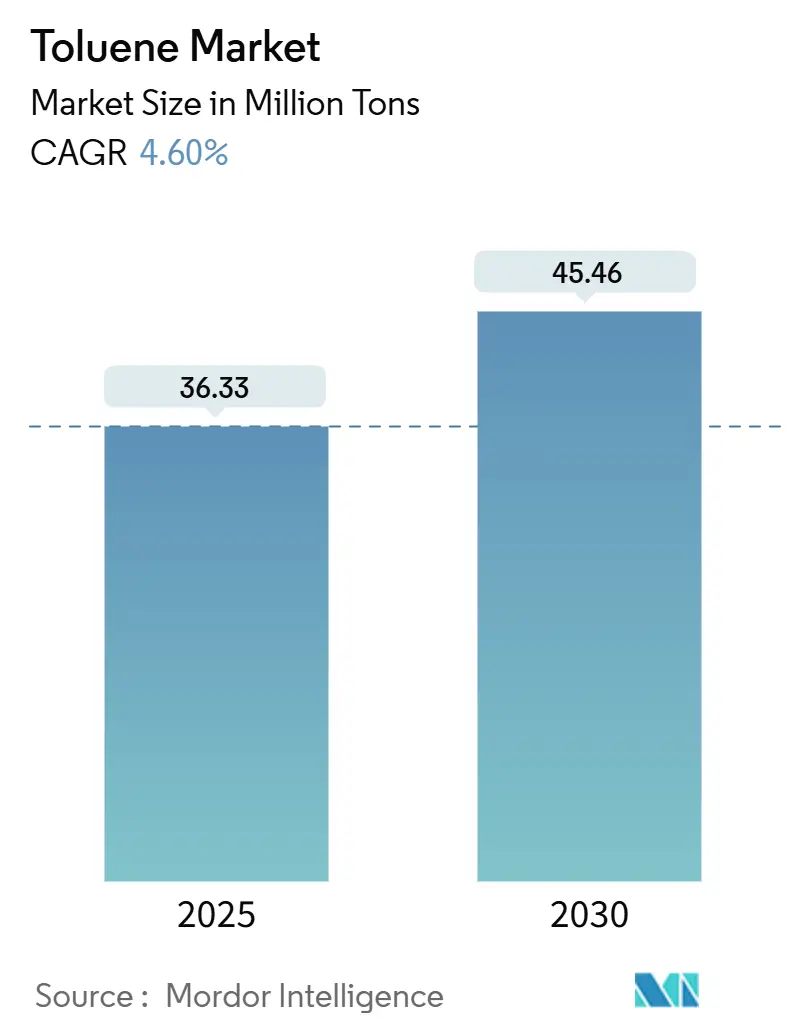

| حجم السوق (2025) | 36.33 مليون طن |

| حجم السوق (2030) | 45.46 مليون طن |

| معدل النمو (2025 - 2030) | 4.60% CAGR |

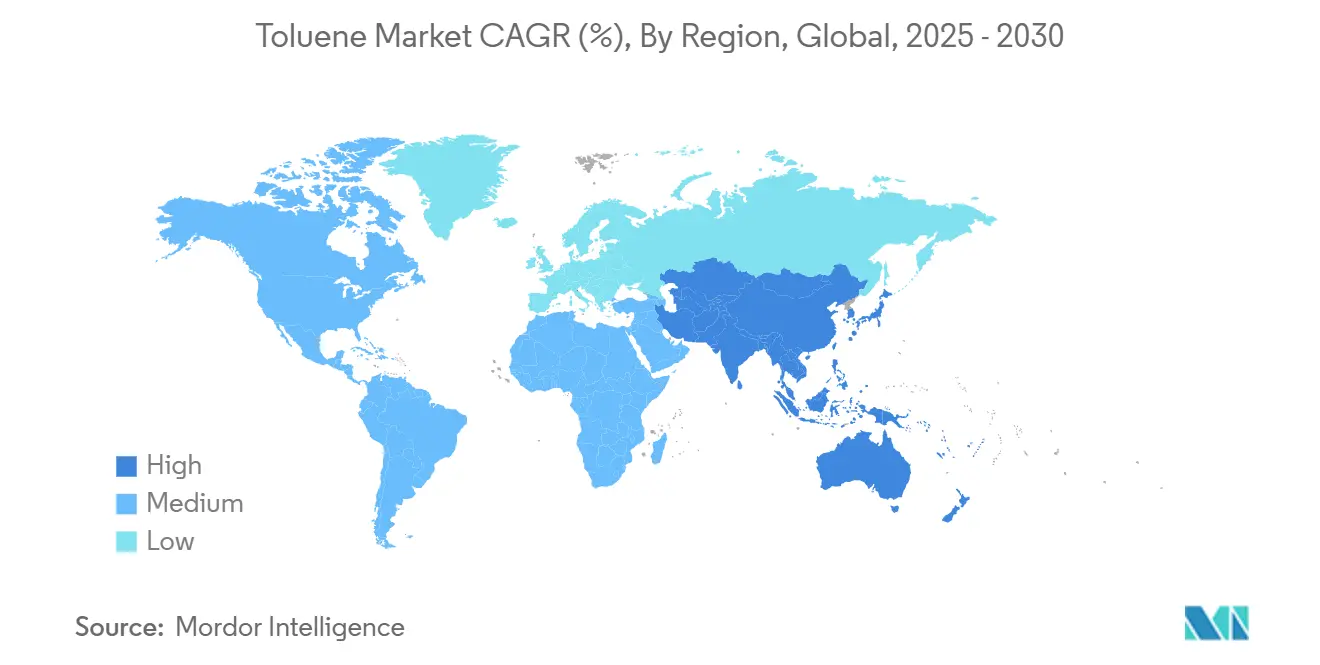

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

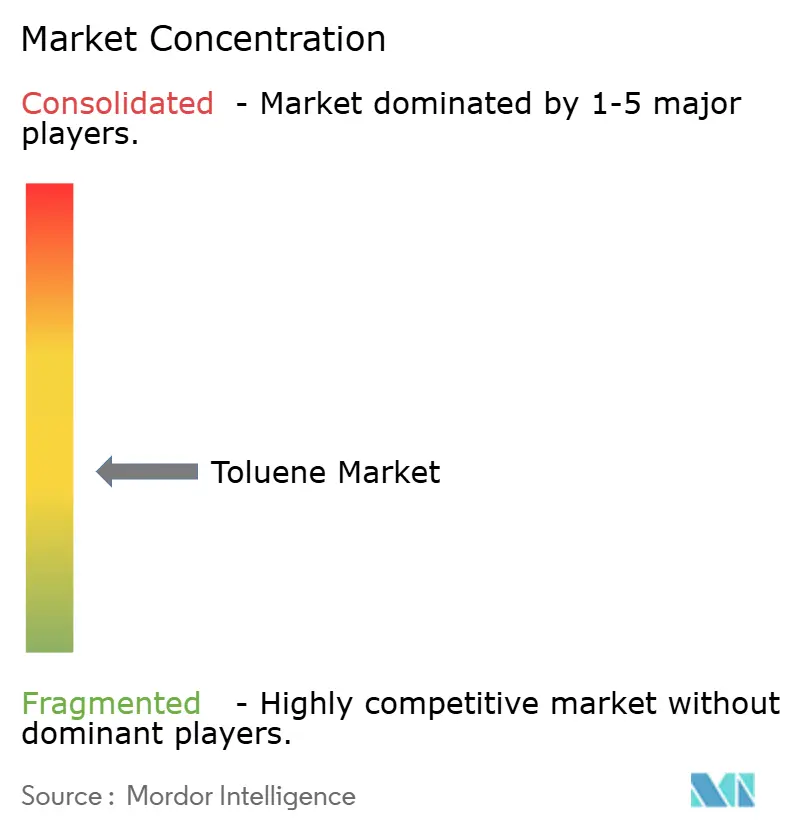

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التولوين من قبل مردور إنتليجنس

يقدر حجم سوق التولوين بـ 36.33 مليون طن في عام 2025، ومن المتوقع أن يصل إلى 45.46 مليون طن بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.60% خلال فترة التوقع (2025-2030). يعكس نمو الطلب تنوع استخدامات المادة الكيميائية كمركب هيدروكربوني عطري يستخدم في المنتجات المصبة مثل البنزين والزيلين وثنائي إيزوسيانات التولوين (TDI)، والتي تغذي قطاعات متنوعة من البناء إلى الإلكترونيات. تعمل المبادرات التنظيمية لتقليل الانبعاثات على تسريع ترقيات العمليات التي تحسن كفاءة الطاقة وتقلل إطلاق المركبات العضوية المتطايرة (VOC)، مما يدعم القدرة التنافسية طويلة المدى. معاً، تؤكد هذه الاتجاهات على التحول نحو سلاسل التوريد المتكاملة والموجهة نحو الاستدامة والتي تفضل المنتجين القادرين على الموازنة بين قيادة التكلفة والاستثمارات التكنولوجية في العمليات الأنظف.

النقاط الرئيسية للتقرير

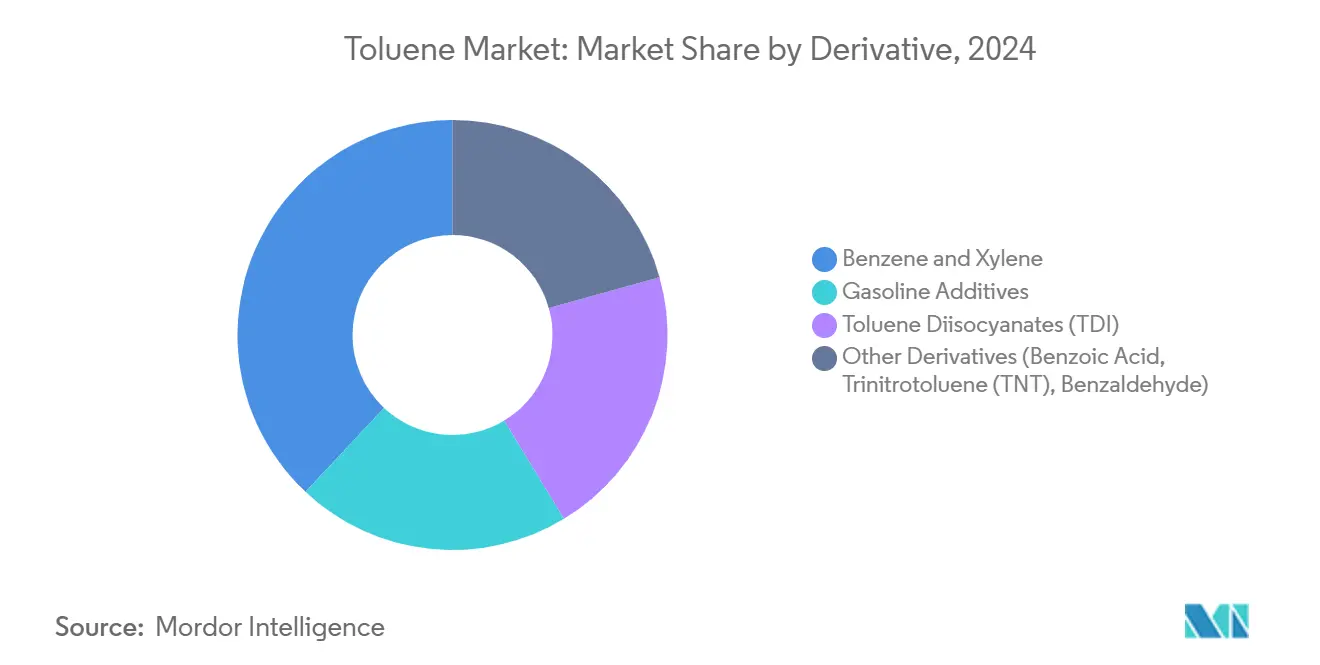

- حسب المشتقات، تصدر البنزين والزيلين بحصة إيرادات 38% في عام 2024، بينما من المتوقع أن ينمو TDI بأسرع معدل عند 5.45% معدل نمو سنوي مركب حتى عام 2030.

- حسب التطبيق، استحوذت الصناعة الكيماوية على 64% من حجم سوق التولوين في عام 2024 وتتقدم بمعدل نمو سنوي مركب 4.83% حتى عام 2030.

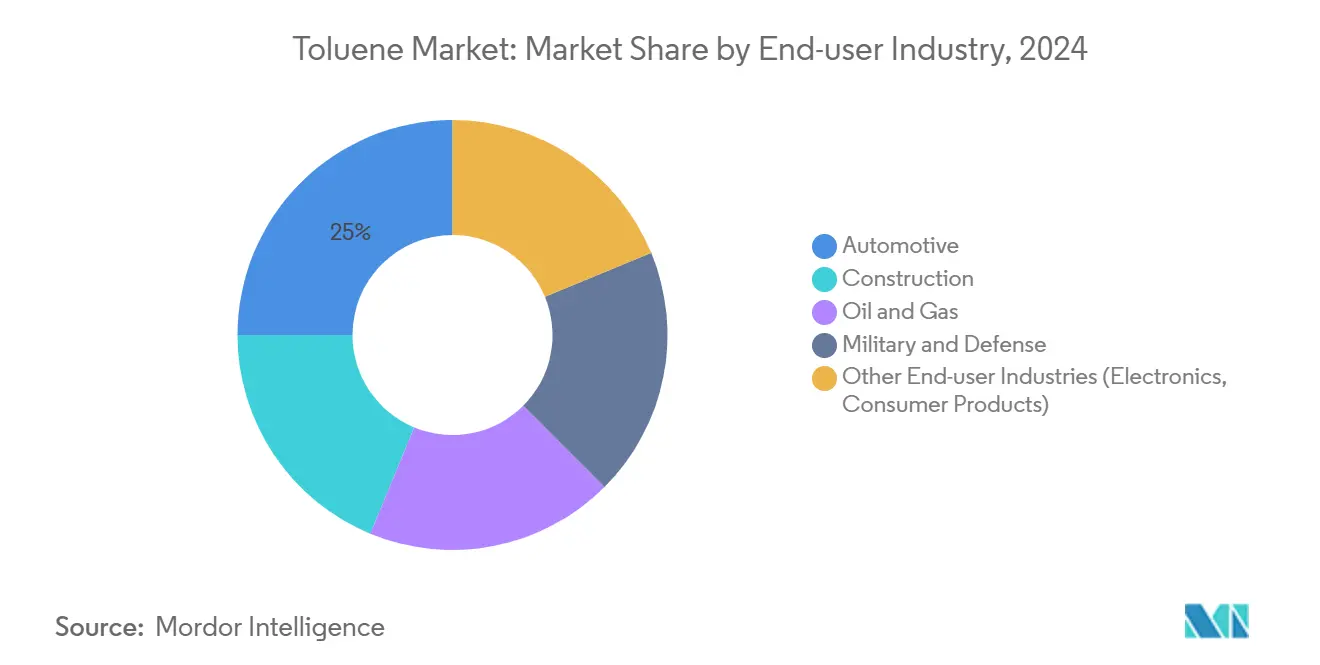

- حسب صناعة المستخدم النهائي، تصدرت السيارات بـ 25% من طلب التولوين في عام 2024، بينما البناء مهيأ لأعلى معدل نمو سنوي مركب 4.91% حتى عام 2030.

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 55% من حصة سوق التولوين في عام 2024؛ كما من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 5.61% حتى عام 2030.

اتجاهات ورؤى سوق التولوين العالمي

تحليل تأثير العوامل المحركة

| العوامل المحركة | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع رغوة البولي يوريثان في رابطة أمم جنوب شرق آسيا | +1.20% | رابطة أمم جنوب شرق آسيا، مع انتشار إلى الصين والهند | المدى المتوسط (2-4 سنوات) |

| تفويضات رفع الأوكتان في الهند والصين | +0.90% | الهند، الصين، تأثير إقليمي في آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| طلب المذيبات درجة الإلكترونيات | +0.70% | تايوان، كوريا الجنوبية، اليابان | المدى المتوسط (2-4 سنوات) |

| إعادة صياغة المواد اللاصقة الأمريكية بعيداً عن MeCl | +0.60% | أمريكا الشمالية، بشكل أساسي الولايات المتحدة | المدى القصير (≤ سنتان) |

| إضافات قدرة العطريات في دول مجلس التعاون الخليجي | +1.00% | المملكة العربية السعودية، الإمارات العربية المتحدة، قطر | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التوسع القوي في رغوة البولي يوريثان في رابطة أمم جنوب شرق آسيا يرفع استهلاك TDI

الارتفاع المتزايد في إنتاج الرغوة المرنة للأثاث والفراش ومقاعد المركبات يقود الطلب الإضافي على TDI في ماليزيا وفيتنام وتايلاند. الاستثمارات الإقليمية، مثل مجمع RAPID التابع لبتروناس، تزيد الوصول المحلي للمواد الوسيطة القائمة على التولوين، مما يحد من الاعتماد على الاستيراد. ينتجون يرفعون عوائد الخام إلى الكيماويات لتوسيع إنتاج العطريات، مما يضع التولوين في قلب إمدادات البولي يوريثان الإقليمية.

تفويضات رفع الأوكتان في الهند والصين تعزز استهلاك التولوين من الريفورمات

معايير الوقود Bharat Stage VI في الهند وChina 6 تطالب بمكونات مقاومة للطرق أعلى، مما يدفع المصافي لرفع أحجام الريفورمات المثراة بالتولوين. ترقية مصفاة نومالجاره إلى 9 مليون طن سنوياً تعزز الإمداد المحلي، بينما المجمعات الصينية المتكاملة توجه المزيد من العطريات إلى مجمعات مزج البنزين. هذه التحركات تمتص تدفقات التولوين الإضافية التي قد تواجه فائض عرض، مما يخلق وسادة لهوامش المصافي ويرفع أسعار الدرجة المذيبة عبر آسيا والمحيط الهادئ.

طلب المذيبات درجة الإلكترونيات في تايوان وكوريا الجنوبية

تصنيع أشباه الموصلات يتطلب مذيبات فائقة النقاء بحدود شوائب بأجزاء لكل تريليون. تايوان وكوريا الجنوبية تهيمنان على هذا المجال المتخصص، مستفيدتان من التقدم التحليلي مثل أنظمة ICP-QQQ لتصديق النقاء. المنتجون القادرون على فصل وتلميع درجات المصافي إلى مجموعات درجة إلكترونية يحققون هوامش ممتازة. الإمداد الموثوق للتولوين عالي النقاء يعزز الميزة التنافسية للمنطقة في شرائح المنطق والذاكرة المتقدمة.

استبدال كلوريد الميثيلين بالتولوين في المواد اللاصقة الأمريكية

حظر وكالة حماية البيئة الأمريكية على معظم استخدامات كلوريد الميثيلين الصناعية يوجه صانعي المواد اللاصقة نحو التولوين[1]U.S. Environmental Protection Agency, "Economic Analysis of the Final Regulation of Methylene Chloride Under TSCA Section 6(a)," epa.gov. عمليات الأثاث والأرضيات وتجميع المركبات صادقت على تكافؤ الأداء مع تجنب التكاليف الامتثالية الأعلى المرتبطة بالمذيبات الأكثر سمية. هذا التبديل التنظيمي يوسع الاستهلاك المحلي ويشجع الموزعين على الحفاظ على مخزونات عمل أكبر، مما يدعم استقرار الأسعار.

تحليل تأثير العوامل المقيدة

| العوامل المقيدة | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تشديد قيود VOC في الاتحاد الأوروبي REACH | −0.8% | الاتحاد الأوروبي، تداعيات على سلسلة التوريد العالمية | المدى المتوسط (2-4 سنوات) |

| التقلبات في فروقات النافثا والخام | −0.5% | عالمي؛ الأكثر حدة في آسيا | المدى القصير (≤ سنتان) |

| تزايد اعتماد المذيبات الحيوية | −0.4% | أمريكا الشمالية، ناشئ في أوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تشديد قيود VOC في الاتحاد الأوروبي REACH على العطريات

شدد الاتحاد الأوروبي حدود VOC، مما يدفع منتجي الدهانات والطلاءات والمواد اللاصقة لإعادة الصياغة بعيداً عن المذيبات العطرية[2]European Chemicals Agency, "Toluene - Substance Information," echa.europa.eu. تكاليف الامتثال ترتفع من خلال الاستثمار في معدات الإزالة والاستبدال بحاملات منخفضة VOC عالية السعر. تجزئة السوق تظهر حيث صانعو الصيغ متعددي الجنسيات يرشدون خطوط المنتجات لتلائم حدود الاتحاد الأوروبي والمملكة المتحدة، مما يثبط الطلب الإقليمي على التولوين في التطبيقات المواجهة للمستهلك

التقلبات في فروقات النافثا والخام تضغط الهوامش

المصافي التي تفتقر لوحدات العطريات المتكاملة تواجه تقلص فروقات التكسير حيث تتأرجح فوارق الخام إلى النافثا بحدة. المنتجون يعتمدون استراتيجيات نقطة القطع المرنة والمشتريات الفورية الانتهازية، لكن التقلبات المستمرة تجبر بعضهم على تقييم طرق الإنتاج المقصودة مثل إزالة الألكيل من التولوين أو الميثانول إلى العطريات. الانضباط الرأسمالي بالتالي يخفف خطط التوسع رغم الطلب المتزايد على المشتقات.

تحليل القطاعات

حسب المشتقات: طلب TDI يعيد تشكيل ديناميكيات النمو

احتفظ البنزين والزيلين بحصة 38% من استهلاك المشتقات في عام 2024، مؤكدين دورهما الراسخ في سلاسل البوليستر والنايلون والكيماويات المتخصصة. تلك القيادة تؤمن إنتاجية ثابتة للمصلحين ومستخلصي العطريات حتى عندما تتقلب الهوامش. في هذه الأثناء، حجم سوق التولوين المرتبط بـ TDI متوقع للتوسع بمعدل نمو سنوي مركب 5.45% من 2025-2030، عاكساً الطلب القوي على الأثاث والفراش عبر الاقتصادات الناشئة.

البنزالديهايد وحمض البنزويك وTNT والمشتقات المتخصصة تحفر منافذ متخصصة، لكنها مجتمعة تمثل حصة متواضعة من أحجام سوق التولوين. المنتجون المتكاملون يوازنون هذه المحفظة، مستفيدين من اقتصاديات الحجم لتزويد عملاء السلع والمتخصصين.

ملاحظة: حصص جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: الصناعة الكيماوية تهيمن على سلسلة القيمة

هيمنت الصناعة الكيماوية على 64% من إجمالي الطلب في عام 2024، مبرهنة على دور التولوين كمادة وسيطة وليس منتج نهائي. القطاع متوقع لتسجيل معدل نمو سنوي مركب 4.83%، محافظاً على صدارته رغم تزايد فحص VOC. حجم سوق التولوين للطلاءات والمواد اللاصقة يستفيد من قوة المذيب، لكن يواجه ضغط إعادة الصياغة في أوروبا، حيث البدائل منخفضة العطرية تكسب حظوة.

المواد اللاصقة في الولايات المتحدة تحتل حصة بعد قيود وكالة حماية البيئة على كلوريد الميثيلين، رافعة الاستهلاك قصير المدى. المتفجرات تحافظ على مجال صغير لكن مستقر، مرتكز على دورات المشتريات العسكرية. الاستخدامات الدوائية والصبغية ومزيلات الشحوم تصمد بسبب ملف تفاعلية الجزيء الفريد الذي يكافح للتكرار الكامل.

حسب صناعة المستخدم النهائي: البناء يتفوق على القطاعات التقليدية

تصدرت السيارات استهلاك عام 2024 بحصة 25%، موظفة التولوين في رغوة المقاعد والطلاءات وإضافات الوقود. لكن، معايير وكالة حماية البيئة متعددة الملوثات للمركبات 2027-2032 تهدف لـ 85 جم/ميل CO₂ بحلول العام النموذجي 2032، مما يسرع اعتماد المركبات الكهربائية التي قد تقيد طلب المذيبات في إنتاج محركات الاحتراق التقليدية.

البناء، بالمقابل، متوقع للتقدم بمعدل نمو سنوي مركب 4.91%، مدعوماً بالإنفاق العالمي على البنية التحتية الذي يستفيد من مواد الإغلاق والأغشية المقاومة للماء والطلاءات عالية الأداء القائمة على التولوين.

قطاع النفط والغاز يبقى مستهلكاً أساسياً، مستخدماً التولوين لتعزيز لزوجة سوائل الحفر وإذابة الرواسب البارافينية. الإلكترونيات تظهر كمجال متميز، تتطلب درجات عالية النقاء تحكم فروقات أسعار كبيرة. معاً، هذه المنافذ المتنوعة توزع المخاطر وتبقي سوق التولوين مقاوماً للصدمات الدورية في أي صناعة.

ملاحظة: حصص جميع القطاعات الفردية متوفرة عند شراء التقرير

تحليل الجغرافيا

سيطرت آسيا والمحيط الهادئ على 55% من الأحجام العالمية في عام 2024، ومعدل نمو سنوي مركب 5.61% للمنطقة يرسخ مكانتها كالمحرك الأساسي للنمو في سوق التولوين. التحضر وطفرات البناء وارتفاع انتشار المركبات يستدعي طلب المشتقات عبر رابطة أمم جنوب شرق آسيا وجنوب آسيا.

أمريكا الشمالية ساحة ناضجة لكن مبتكرة حيث القرارات التنظيمية تتموج عالمياً. الولايات المتحدة تقود إزالة المذيبات عالية السمية تدريجياً، مفضلة التولوين بغير قصد في إعادة صياغات محددة. أوروبا تصارع أصرم قواعد VOC، مقلمة طلب المذيبات لكن محفزة البحث والتطوير نحو كيمياء العمليات منخفضة الانبعاثات.

الشرق الأوسط يضيف براميل جديدة من خلال مرافق الزيلين المختلط بحجم عالمي في المملكة العربية السعودية والإمارات العربية المتحدة، موضعة المنطقة كمورد متأرجح لآسيا. أمريكا الجنوبية تمثل شريحة أصغر، لكن الانتعاش الصناعي البرازيلي يرفع الشهية الإقليمية، خاصة لنوافذ البناء المرتبطة بالأحداث الكبرى ومحركات البنية التحتية.

المشهد التنافسي

سوق التولوين يضم مزيجاً واسعاً من عمالقة النفط المتكاملة والشركات الكيميائية المتنوعة والمستقلة الإقليمية. المجموعات المتكاملة مثل شركة إكسون موبيل وباسف تستفيد من أمان المواد الخام والتآزر النهائي الذي يسمح بالتحسين المرن بين مجمعات البنزين والزيلين والتولوين. المؤسسات الآسيوية تستفيد من القرب لمراكز الطلب والقدرة التنافسية في التكلفة لتأمين حصة السوق.

قادة صناعة التولوين

-

شركة إكسون موبيل

-

الشركة الصينية للبتروكيماويات

-

شركة فورموزا للكيماويات والألياف

-

شركة ليونديل باسيل الهولندية

-

باسف

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أطلقت شركة مانجالور للتكرير والبتروكيماويات محطة تولوين بطاقة 40 ألف طن متري في أوديشا، موسعة القدرة المحلية الهندية.

- يناير 2025: زادت باسف أسعار Lupranate TDI بـ 300 دولار أمريكي للطن في رابطة أمم جنوب شرق آسيا وجنوب آسيا لتعويض تضخم تكاليف اللوجستيات والطاقة والامتثال.

نطاق تقرير سوق التولوين العالمي

التولوين، المعروف باسم ميثيل بنزين، هو سائل عديم اللون قابل للاشتعال ذو رائحة حلوة نفاذة. يُنتج من البترول كخليط عطري مع البنزين والزيلين بشكل أساسي من خلال الإصلاح التحفيزي والتكسير الحراري. يُنتج التولوين أيضاً أثناء صناعة البنزين والوقود الآخر من النفط الخام، والكوك من الفحم، وكمنتج ثانوي في تصنيع الستايرين. يُقسم سوق التولوين حسب المشتقات والتطبيق والجغرافيا. حسب المشتقات، يُقسم السوق إلى البنزين والزيلين، إضافات البنزين، ثنائي إيزوسيانات التولوين، ومشتقات أخرى (حمض البنزويك، ثلاثي نترات التولوين، والبنزالديهايد). حسب التطبيق، يُقسم السوق إلى الدهانات والطلاءات، المواد اللاصقة والأحبار، المتفجرات، الصناعة الكيماوية، وتطبيقات أخرى (الأدوية، المذيبات، الأصباغ). يغطي التقرير أيضاً الحجم والتوقعات لسوق التولوين في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحديد الحجم والتوقع السوقي بناءً على الإيرادات (مليون دولار أمريكي).

| البنزين والزيلين |

| إضافات البنزين |

| ثنائي إيزوسيانات التولوين (TDI) |

| المشتقات الأخرى (حمض البنزويك، ثلاثي نترات التولوين (TNT)، البنزالديهايد) |

| الدهانات والطلاءات |

| المواد اللاصقة والأحبار |

| الصناعة الكيماوية |

| المتفجرات |

| التطبيقات الأخرى (الأدوية، المذيبات ومزيلات الشحوم، الأصباغ والملونات) |

| السيارات |

| البناء |

| النفط والغاز |

| العسكري والدفاع |

| صناعات المستخدم النهائي الأخرى (الإلكترونيات، المنتجات الاستهلاكية) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المشتقات | البنزين والزيلين | |

| إضافات البنزين | ||

| ثنائي إيزوسيانات التولوين (TDI) | ||

| المشتقات الأخرى (حمض البنزويك، ثلاثي نترات التولوين (TNT)، البنزالديهايد) | ||

| حسب التطبيق | الدهانات والطلاءات | |

| المواد اللاصقة والأحبار | ||

| الصناعة الكيماوية | ||

| المتفجرات | ||

| التطبيقات الأخرى (الأدوية، المذيبات ومزيلات الشحوم، الأصباغ والملونات) | ||

| حسب صناعة المستخدم النهائي | السيارات | |

| البناء | ||

| النفط والغاز | ||

| العسكري والدفاع | ||

| صناعات المستخدم النهائي الأخرى (الإلكترونيات، المنتجات الاستهلاكية) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو معدل النمو المتوقع لسوق التولوين بين عامي 2025 و2030؟

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب 4.6%، منتقلاً من 36.33 مليون طن في عام 2025 إلى 45.46 مليون طن بحلول عام 2030.

أي منطقة تحتل أكبر حصة في سوق التولوين اليوم؟

تتصدر آسيا والمحيط الهادئ بـ 55% من الطلب العالمي في عام 2024 وهي أيضاً أسرع المناطق نمواً.

لماذا يُعتبر TDI محرك نمو حاسم ضمن سلسلة قيمة التولوين؟

TDI يدعم رغوة البولي يوريثان المرنة المستخدمة في الأثاث والفراش ومقاعد السيارات، مما يعطيه معدل نمو سنوي مركب متوقع 5.45% حتى عام 2030.

كيف تؤثر قوانين VOC المشددة في الاتحاد الأوروبي على طلب التولوين؟

حدود VOC الأكثر صرامة تحت REACH تدفع صانعي الطلاءات والمواد اللاصقة نحو صيغ أقل عطرية، مقللة الاستهلاك الإقليمي للتولوين.

هل الطرق الحيوية بدائل واقعية للتولوين المشتق من البترول؟

الدراسات التجريبية تُظهر أن BTX المشتق من اللجنين يمكن أن يكون تنافسياً في التكلفة عندما تتجاوز عوائد الزيت الحيوي 15%، مما يشير لتسويق قابل للتطبيق خلال العقد القادم.

آخر تحديث للصفحة في: