حجم وحصة سوق البولي يوريثان الحراري (TPU)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

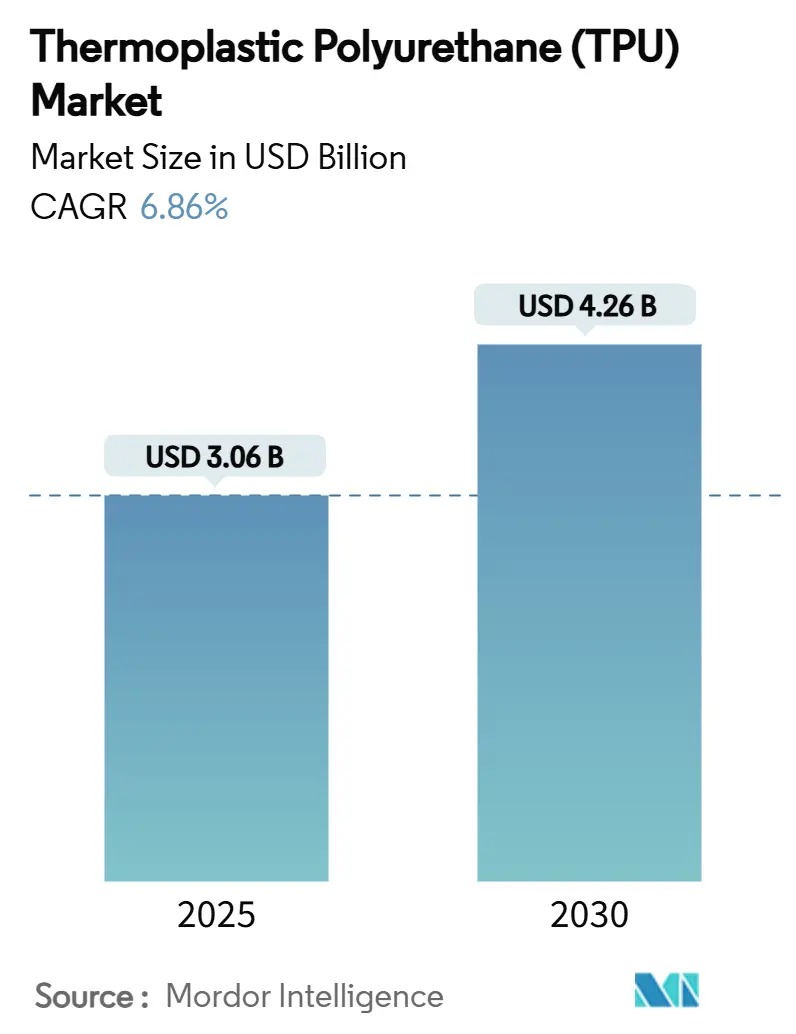

| حجم السوق (2025) | 3.06 مليار دولار أمريكي |

| حجم السوق (2030) | 4.26 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.86% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البولي يوريثان الحراري (TPU) من قبل شركة Mordor Intelligence

يقدر حجم سوق البولي يوريثان الحراري بـ 3.06 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 4.26 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.86% خلال فترة التوقع (2025-2030). يرتكز هذا النمو على الطلب المتزايد عبر قطاعات الأحذية والسيارات والأجهزة الطبية والتصنيع الإضافي حيث يسعى المحولون إلى مواد تجمع بين المرونة ومقاومة الاحتكاك وسهولة المعالجة. تحتفظ درجات البوليستر بالهيمنة لأنها توازن بين الأداء الميكانيكي والتكلفة، في حين أن المحتوى القائم على المصادر الحيوية والتصاميم المغلقة الحلقة تساعد العلامات التجارية على الوفاء بمتطلبات الاستدامة. إن الارتفاع في التخفيف من الوزن في المركبات الكهربائية، والاعتماد القوي في أجهزة مراقبة الصحة القابلة للارتداء، والاستخدام المتزايد لأغشية البولي يوريثان الحراري في وحدات الطاقة الشمسية المرنة يوسع القاعدة القابلة للعنونة لسوق البولي يوريثان الحراري. تبلغ الكثافة التنافسية الإقليمية أعلى مستوياتها في آسيا والمحيط الهادئ بسبب سلاسل التوريد المتكاملة والقدرة الكبيرة في المصب، إلا أن المنتجين في أمريكا الشمالية يحددون الوتيرة في الامتثال التنظيمي والابتكار المتخصص.

النقاط الرئيسية للتقرير

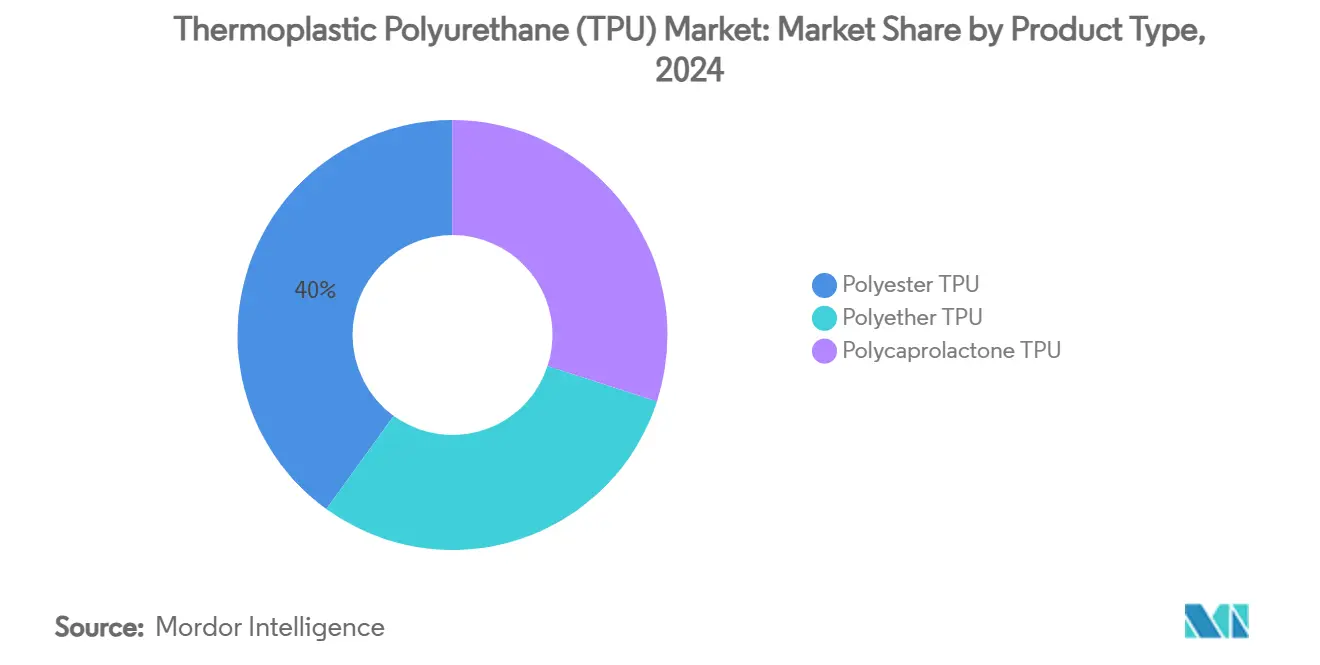

- حسب نوع المنتج، تصدر البولي يوريثان الحراري البوليستر بحصة إيرادات 40% في عام 2024 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب 7.87% حتى عام 2030.

- حسب التطبيق، استحوذت المنتجات المبثوقة على 44% من حصة سوق البولي يوريثان الحراري في عام 2024، بينما تسجل المنتجات المقولبة بالحقن أعلى معدل نمو سنوي مركب متوقع عند 7.95% حتى عام 2030.

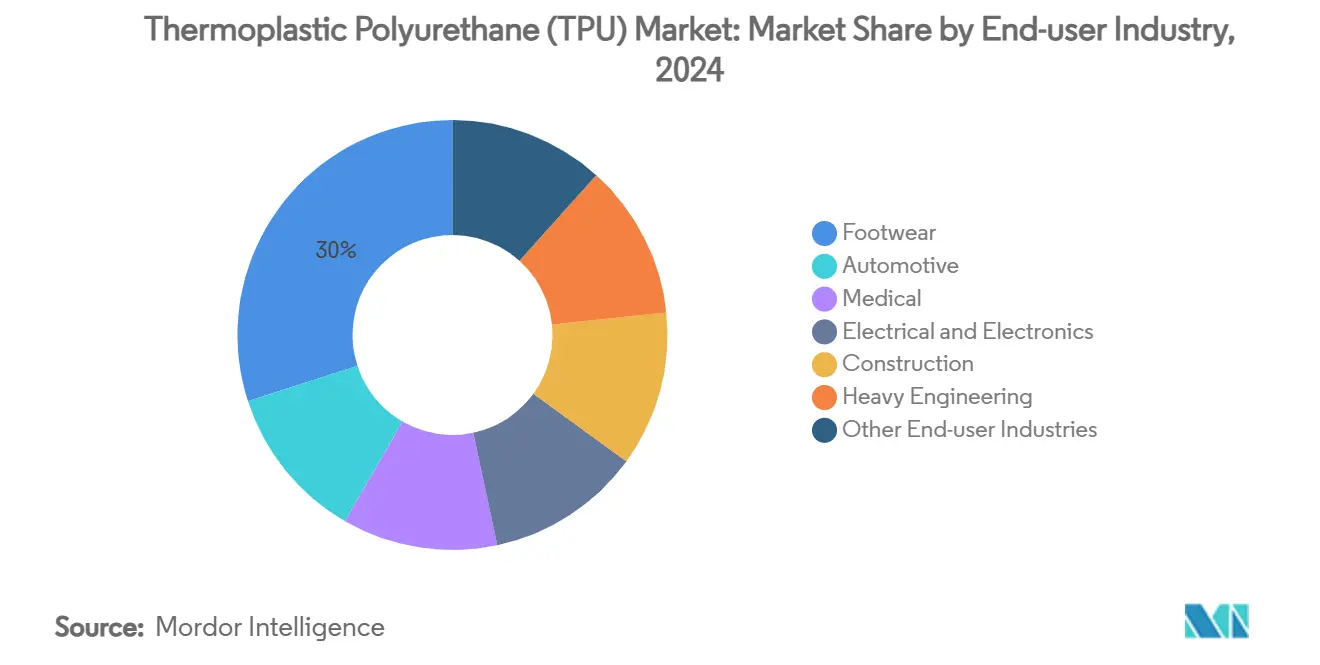

- حسب صناعة الاستخدام النهائي، استحوذت الأحذية على 30% من حجم سوق البولي يوريثان الحراري في عام 2024؛ ومن المقرر أن تنمو مكونات السيارات بمعدل نمو سنوي مركب 8.03% بين 2025-2030.

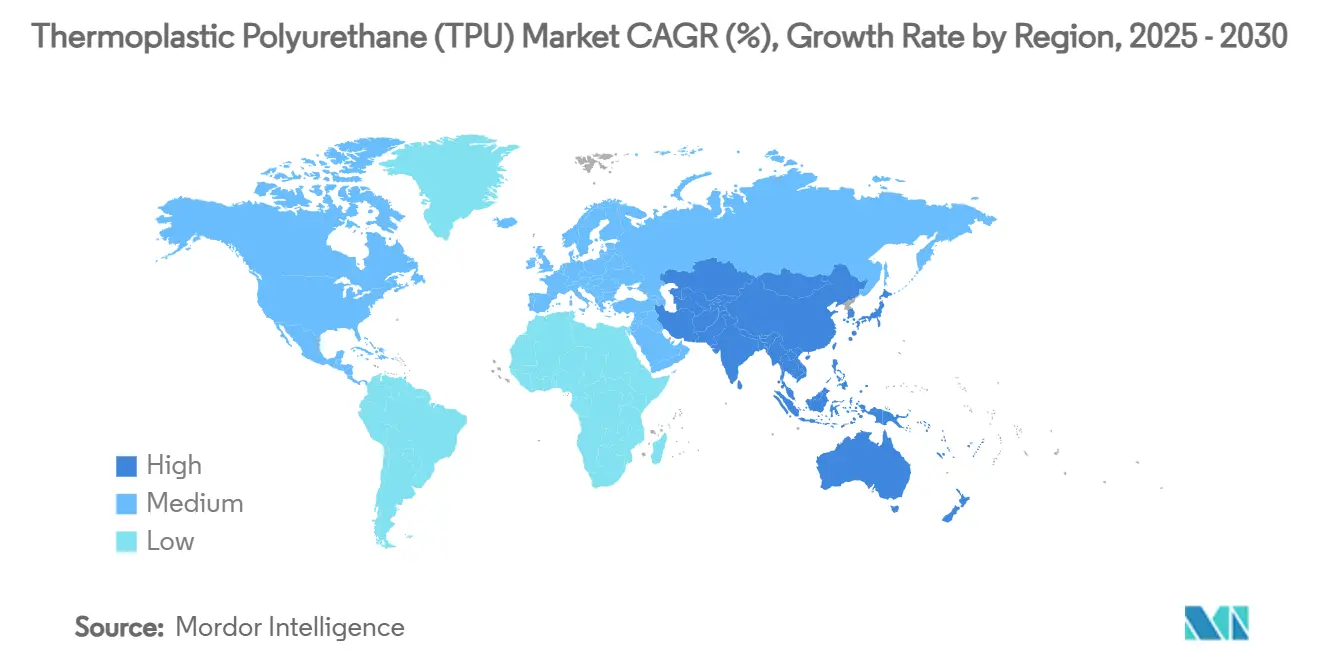

- حسب المنطقة، استحوذت آسيا والمحيط الهادئ على 58% من الإيرادات العالمية في عام 2024 وتتقدم بمعدل نمو سنوي مركب 7.71% حتى عام 2030.

اتجاهات ورؤى سوق البولي يوريثان الحراري (TPU) العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الأجهزة الطبية القابلة للارتداء | +1.2% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| خيوط ومساحيق الطباعة ثلاثية الأبعاد | +0.8% | أوروبا، أمريكا الشمالية، آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| أحذية أحادية المادة قائمة على المصادر الحيوية | +1.5% | أوروبا، أمريكا الشمالية، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تحول من PVC إلى TPU في الأغشية | +0.7% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| ارتفاع التطبيقات الصناعية | +0.9% | عالمياً، مع التركيز في المناطق الصناعية | المدى المتوسط (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الأجهزة الطبية القابلة للارتداء

إن الاعتماد المتزايد لأجهزة مراقبة الجلوكوز المستمرة ولصقات القلب الذكية والقسطرات من الجيل التالي يكثف الطلب على البولي يوريثان الحراري بدرجة طبية. تتطلب هذه الأجهزة اللمس الناعم والتوافق طويل المدى مع الجلد ومقاومة الالتواء. ضاعفت شركة Avient القدرة ثلاث مرات لـ NEUSoft TPU في سوتشو تحت شهادة ISO 13485 لتوطين الإمداد لمصنعي التكنولوجيا الصحية الآسيويين [1]Avient Corporation, "Avient Announces Expansion of NEUSoft TPU Manufacturing to China at Medtec China 2024," avient.com . تبعت Lubrizol وPolyhose بمصنع أنابيب في تاميل نادو يوسع منتجات الأوعية العصبية خمسة أضعاف [2]Lubrizol, "TPU Solutions for Performance Footwear," lubrizol.com . مثل هذه الاستثمارات العمودية تقصر أوقات التسليم وتؤمن درجات المواد التي يمكن أن تجتاز اختبارات التوافق الحيوي الصارمة، مضيفة زخماً لسوق البولي يوريثان الحراري.

خيوط ومساحيق الطباعة ثلاثية الأبعاد

يعيد التصنيع الإضافي تشكيل دورات النماذج الأولية من خلال تمكين أجزاء وظيفية تحاكي أداء الاستخدام النهائي. يعمل BASF's Ultrasint TPU01 على منصات انصهار مسحوق السرير مع إعادة تدوير المسحوق بنسبة 80% وصلابة 88-90 Shore A، مما يوفر عائد طاقة مناسب للنعال الشبكية وقنوات امتصاص الصدمات في السيارات. تقلل استقرار العملية من الخردة بينما تقلل المساحيق المعاد تدويرها من التكلفة لكل جزء، مما يشجع موردي الطبقة الأولى على دمج البولي يوريثان الحراري في الإنتاج المتسلسل. حرية التصميم الناتجة تسرع التكرار وتدعم الاعتماد الأوسع عبر سوق البولي يوريثان الحراري.

أحذية أحادية المادة قائمة على المصادر الحيوية

تتجه العلامات التجارية العالمية للأحذية نحو تركيبات البوليمر الواحد التي تبسط الاستعادة وإعادة التدوير. بنت أديداس حذاءها الرياضي Futurecraft Loop بالكامل من البولي يوريثان الحراري، مما يتيح إعادة التصنيع مغلقة الحلقة دون فصل المواد. تمتد محفظة Lubrizol من خيوط الجزء العلوي إلى مواد لاصقة ذات انصهار ساخن، مما يتيح للمصممين إنشاء أحذية 100% من البولي يوريثان الحراري تحتوي على 40-50% من الكربون النباتي. تقطع الهياكل أحادية المادة المواد اللاصقة مع الاحتفاظ بالتوسيد ومقاومة الاحتكاك. مع تزايد تدقيق المستهلك لبصمات نهاية العمر، تصبح أوراق اعتماد الاستدامة عاملاً مميزاً تنافسياً، مما يعزز الطلب طويل المدى في سوق البولي يوريثان الحراري.

تحول من PVC إلى TPU في الأغشية

تستبدل الأقمشة المعمارية والطبقات الشمسية المرنة بشكل متزايد PVC بـ TPU لتجنب التصنيف المحتمل كنفايات خطرة وتعزيز المتانة الخارجية. تقوم وكالة حماية البيئة الأمريكية بتقييم قواعد أكثر صرامة حول التخلص من PVC، مما يرفع تكاليف الامتثال للمقاولين. توفر أغشية البولي يوريثان الحراري استقراراً أفضل للأشعة فوق البنفسجية ومرونة في درجات الحرارة المنخفضة، وهي حاسمة للكهروضوئية المدمجة في المباني في المناخات الشمالية حيث ينمو النظام البيئي BIPV في السويد [3]IEA Photovoltaic Power Systems Programme, "Analysis of the Technological Innovation System for BIPV in Sweden," iea-pvps.org. إطار البولي يوريثان لـ BASF وWorldlight للوحدات الشمسية يقلل الكربون المجسد بنسبة 85% مقارنة بالألومنيوم. وبالتالي تتقارب الدفعة التنظيمية وسحب الأداء لرفع اختراق البولي يوريثان الحراري.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات مواد تغذية 1,4-BDO | -1.1% | عالمياً، التعرض الأقصى في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| تشديد لوائح الآيزوسيانيت | -0.6% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| الإزاحة من TPEE وTPV | -0.8% | عالمياً، الأقوى في تطبيقات السيارات | المدى الطويل (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات مواد تغذية 1,4-BDO

يعتمد البولي يوريثان الحراري البوليستر والبولي إيثر على 1,4-بيوتانيديول لكيمياء القطاع الناعم. تؤدي اضطرابات التوريد والتدقيق التنظيمي للاستخدام المزدوج إلى رفع أسعار المعاملات وتعقيد تخطيط المخزون. يفيد موزعو المواد الكيميائية أن وثائق المواد المحكومة تبطئ إجراءات الجمارك، مما يطيل أوقات التسليم خلال قمم الطلب. ينوع المنتجون المخاطر باستراتيجيات متعددة المصادر وعقود آجلة لكنهم لا يزالون يواجهون ضغط الهامش الذي يقيد خطط توسيع القدرة في سوق البولي يوريثان الحراري.

تشديد لوائح الآيزوسيانيت

تستمر حدود التعرض لـ TDI وMDI في أمريكا الشمالية في التضييق. يجبر إشراف OSHA وEPA المصنعين على تركيب تهوية متقدمة ومراقبة في الوقت الفعلي ومراقبة طبية للعمال. ترفع ترقيات الامتثال تكاليف التشغيل، خاصة للمعالجات صغيرة ومتوسطة الحجم. تسرع بعض الشركات البحث والتطوير في البوليمرات المسبقة منخفضة الآيزوسيانيت الحر أو الكيميائيات البديلة، إلا أن الأحجام التجارية تبقى محدودة. وبالتالي تخفف التعقيدات التنظيمية النمو لسوق البولي يوريثان الحراري في الاقتصادات الناضجة.

تحليل القطاع

حسب نوع المنتج: درجات البوليستر تعزز الريادة

حقق البولي يوريثان الحراري البوليستر 40% من إيرادات 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب 7.87%، مما يجعله أكبر وأسرع قطاع في سوق البولي يوريثان الحراري. تدعم مقاومة الزيت والشحوم القوية هيمنته في الخراطيم الهيدروليكية وطلاءات الأسلاك وأحزمة السيارات الديناميكية. تقلل سلسلة BASF's Elastollan B CF أوقات الدورة بنسبة 25% وتوسع تغطية الصلابة من 25 Shore A إلى 70 Shore D، مما يتيح أجزاء تجمع بين الوضوح وقوة الصدمة في درجات الحرارة المنخفضة. تحسن المكاسب الإنتاجية الناتجة الجدوى الاقتصادية للمحولين الثانويين.

يحافظ البولي يوريثان الحراري البولي إيثر على الطلب حيث تكون مقاومة التحلل المائي أساسية، مثل الأنابيب الهوائية والكابلات الخارجية. البولي يوريثان الحراري البولي كابرولاكتون، رغم صغره، يتقدم في السقالات القابلة للامتصاص حيوياً. تحاكي الألياف النانوية المنسوجة كهربائياً المصفوفات خارج الخلوية وتدعم الإطلاق المتحكم للدواء، موسعة أنابيب البحث السريري. الكيمياء المتنوعة تؤكد أن سوق البولي يوريثان الحراري يمكن أن يلبي مواصفات الأداء المتباينة عبر الصناعات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: القولبة بالحقن تكتسب زخماً

استحوذت الأفلام والألواح والملامح المبثوقة على 44% من حجم 2024 بسبب الإنتاجية المستقرة والتحكم المتسق في القياس ومعدلات الخردة المنخفضة. يستفيد منتجو الأفلام من استرداد البولي يوريثان الحراري المرن لتوريد طلاءات واقية من رقائق الحجر للسيارات وواقيات مفصلات الأجهزة القابلة للطي. ومع ذلك، فإن الأجزاء المقولبة بالحقن مهيأة لمعدل نمو سنوي مركب 7.95% مع تحسن تصاميم البراغي وخوارزميات التبديل التكيفية واستشعار ضغط التجويف لدقة الأبعاد. القوى المشبكية المنخفضة ودورات التبريد السريعة تجعل الآن لوحات التحكم وجلود مقابض التروس والغلافات من البولي يوريثان الحراري جذابة اقتصادياً.

يتوسع حجم سوق البولي يوريثان الحراري للمواد اللاصقة والمانعة للتسرب والطلاءات بثبات لأن المحولين يقدرون قوة التقشير العالية دون الملدنات. تؤمن المواد اللاصقة الساخنة المتخصصة المركبات خفيفة الوزن في أجزاء الحافلات الداخلية بينما توفر الطلاءات الخالية من المذيبات مقاومة كيميائية على البكرات الصناعية. المكاسب التدريجية في الحصة في هذه المنافذ تعزز جماعياً اتساع التطبيق.

حسب صناعة الاستخدام النهائي: السيارات تندفع خلف الأحذية

احتفظت الأحذية بحصة 30% في عام 2024 من خلال التفضيل المستمر للنعال المتينة والنعال الخارجية الشفافة. يوضح برنامج Futurecraft Loop وإطلاقات مماثلة أحادية المادة نماذج دائرية تشجع على الاستعادة، وبالتالي تدمج البولي يوريثان الحراري بعمق أكبر في خرائط طريق العلامة التجارية. الشبكات المقولبة بالحقن والجزء العلوي المحبوك المصنوع من البولي يوريثان الحراري القائم على المصادر الحيوية يميز أكثر أحذية الجري الأدائية.

ستنمو مكونات السيارات بمعدل نمو سنوي مركب 8.03% حيث يحول مصنعو المعدات الأصلية أجزاء المعدن وPVC إلى مرن خفيف الوزن. تعرض Celanese أختام الكابلات وحشيات البطارية وغلافات المستشعرات المصممة لبيئات EV عالية الحرارة. يمتص البولي يوريثان الحراري الاهتزاز ويحافظ على المرونة في درجات حرارة تحت الصفر، وهي خصائص أساسية لخطوط إدارة الحرارة للبطارية. كما تتوسع الأجهزة الطبية القابلة للارتداء وغلافات الأجهزة الإلكترونية والأحزمة الصناعية في الاستهلاك، مما يسمت تبعية المصب المتنوعة لسوق البولي يوريثان الحراري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

سيطرت آسيا والمحيط الهادئ على 58% من الإيرادات العالمية في عام 2024 ومن المقرر أن تنمو بمعدل 7.71% سنوياً حتى عام 2030. تؤمن سلسلة التوريد المتكاملة رأسياً في الصين المواد الخام والخلط والتحويل تحت سقف واحد، وبالتالي ضغط تكلفة الخدمة. استثمار Avient في سوتشو يوطن إنتاج البولي يوريثان الحراري بدرجة القسطرة، مقللاً أوقات التسليم لصانعي الأجهزة الإقليميين. في الوقت نفسه، مشروع أنابيب Lubrizol الهندي يرفع القدرة الإقليمية خمسة أضعاف ويعزز مرونة التوريد لمصنعي المعدات الأصلية للقلب والأوعية الدموية.

تحتل أمريكا الشمالية المرتبة الثانية بسبب الاعتماد العالي في الرياضات الأدائية والمستهلكات الطبية والأفلام المتخصصة. يرفع التشديد التنظيمي على ثنائي الآيزوسيانيت حواجز الدخول لكنه يحفز الابتكار في البوليمرات المسبقة منخفضة الآيزوسيانيت الحر وطرق الكربون القائمة على المصادر الحيوية. تقدم الاستثمارات في التصنيع الإضافي أيضاً تمايز المواد الإقليمية، مدعمة النمو المتخصص داخل سوق البولي يوريثان الحراري.

تستفيد أوروبا من ريادتها في أطر الاقتصاد الدائري. تفضل العلامات التجارية مواد تغذية الكربون المتجددة والمخططات الشفافة لنهاية العمر، مسرعة الطلب على درجات البولي يوريثان الحراري متوازنة الكتلة الحيوية. يدمج موردو السيارات في ألمانيا وفرنسا ملامح أختام البولي يوريثان الحراري للوفاء بأهداف انبعاثات أسطول الاتحاد الأوروبي، بينما تعتمد دور الأزياء الإيطالية الجلد الصناعي من البولي يوريثان الحراري الخالي من المذيبات لإكسسوارات الفخامة.

تبقى أمريكا الجنوبية والشرق الأوسط وأفريقيا ناشئة لكن استراتيجية. تستهلك مجمعات الأحذية البرازيلية أحجاماً متزايدة من كريات البولي يوريثان الحراري القابلة لإعادة التدوير، بينما يحدد مقاولو الإمارات العربية المتحدة أغشية أسطح البولي يوريثان الحراري لتحمل تعرض الأشعة فوق البنفسجية الصحراوية. يبقى الإنتاج المحلي محدوداً، مشجعاً المنتجين متعددي الجنسيات لإنشاء مراكز توزيع ومراكز خدمة فنية لاختراق هذه العقد الناشئة لسوق البولي يوريثان الحراري.

المشهد التنافسي

سوق البولي يوريثان الحراري موحد بطبيعته، حيث يضمن اللاعبون الرئيسيون توافر مواد التغذية والهوامش المستقرة من خلال التكامل الخلفي في MDI وTDI والبوليولات. منشأة البولي يوريثان الحراري الجديدة لـ BASF في موقع Zhanjiang Verbund، تعزز الحجم وتقلل التكاليف للعملاء الآسيويين. التحالفات الاستراتيجية، مثل شراكة SABIC-Lubrizol، تبسط إنتاج غلافات الأجهزة وتقلل الوزن بنسبة 20%، بينما تركز Covestro على البولي يوريثان الحراري ذو المحتوى المعاد تدويره للملابس الرياضية، وتطور Huntsman درجات موصلة لتطبيقات المصانع الذكية. تقدم السقالات الطبية القابلة للتحلل البيولوجي فرص نمو، حيث يسلط البحث الضوء على معدلات التحلل القابلة للضبط باستخدام ثنائي الآيزوسيانيت الأليفاتية، مما يضع البولي يوريثان الحراري كبديل مرن لزروعات البولي لاكتيد. الحواجز التنظيمية تحد من الاعتماد، مما يوفر للمحركين الأوائل فرصة لتأمين الملكية الفكرية والشراكات السريرية، مما يزيد من تنويع السوق.

قادة صناعة البولي يوريثان الحراري (TPU)

-

شركة The Lubrizol Corporation

-

شركة Covestro AG

-

شركة Huntsman International LLC

-

مجموعة Wanhua Chemical Group Co. Ltd

-

شركة BASF

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: أطلقت شركة Lubrizol Corporation خط إنتاج ESTANE TPU جديد في شنغهاي وأصدرت ورقة بيضاء حول النمو في صناعة فيلم حماية طلاء السيارات (PPF)، معززة التزامها بالابتكار وتلبية الطلب المتزايد على منتجات PPF عالية الجودة.

- فبراير 2023: أعلنت شركة Covestro AG عن بناء أكبر منشأة للبولي يوريثان الحراري. هذا التوسع سيحدث على ثلاث مراحل. ستكتمل المرحلة الأولى في أواخر عام 2025، والمرحلة النهائية ستكتمل في عام 2033، وسيتم بناء هذا الموقع الجديد في تشوهاي، جنوب الصين، بطاقة سنوية 120 ألف طن من البولي يوريثان الحراري سنوياً بعد المرحلة النهائية من التوسع.

نطاق تقرير سوق البولي يوريثان الحراري (TPU) العالمي

البولي يوريثان الحراري (TPU) هو مرن حراري كامل. كما هو الحال مع المرنات الحرارية الأخرى، البولي يوريثان الحراري مرن ويمكن إذابته. يمكن أيضاً معالجته على آلات البثق والحقن والانفجار والضغط القالبي. يمكن تشكيله بالفراغ أو طلاؤه بالمحلول وهو مناسب تماماً لطرق التصنيع المختلفة. يتم تقسيم سوق البولي يوريثان الحراري (TPU) حسب التطبيق وصناعة المستخدم النهائي والمنطقة. يتم تقسيم السوق حسب التطبيق إلى منتجات مبثوقة ومنتجات مقولبة بالحقن ومواد لاصقة وتطبيقات أخرى. تقسم صناعة المستخدم النهائي السوق إلى البناء والسيارات والأحذية والطبية والكهربائية والإلكترونيات والهندسة الثقيلة وصناعات أخرى. يغطي التقرير أيضاً الحجم والتوقعات لسوق البولي يوريثان الحراري في 15 دولة عبر المناطق الرئيسية. يستند تحديد حجم السوق والتوقعات لكل قطاع على الإيرادات (بالدولار الأمريكي).

| البولي يوريثان الحراري البوليستر |

| البولي يوريثان الحراري البولي إيثر |

| البولي يوريثان الحراري البولي كابرولاكتون |

| المنتجات المبثوقة |

| المنتجات المقولبة بالحقن |

| المواد اللاصقة |

| التطبيقات الأخرى |

| الأحذية |

| السيارات |

| الطبية |

| الكهربائية والإلكترونيات |

| البناء |

| الهندسة الثقيلة |

| صناعات المستخدمين النهائيين الأخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| دول رابطة جنوب شرق آسيا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| البلدان الاسكندنافية | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | البولي يوريثان الحراري البوليستر | |

| البولي يوريثان الحراري البولي إيثر | ||

| البولي يوريثان الحراري البولي كابرولاكتون | ||

| حسب التطبيق | المنتجات المبثوقة | |

| المنتجات المقولبة بالحقن | ||

| المواد اللاصقة | ||

| التطبيقات الأخرى | ||

| حسب صناعة الاستخدام النهائي | الأحذية | |

| السيارات | ||

| الطبية | ||

| الكهربائية والإلكترونيات | ||

| البناء | ||

| الهندسة الثقيلة | ||

| صناعات المستخدمين النهائيين الأخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| دول رابطة جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| البلدان الاسكندنافية | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق البولي يوريثان الحراري؟

يقدر سوق البولي يوريثان الحراري بـ 3.06 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.26 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود استهلاك البولي يوريثان الحراري؟

تحتفظ آسيا والمحيط الهادئ بـ 58% من الإيرادات العالمية وهي أيضاً المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 7.71% حتى عام 2030.

لماذا يكتسب البولي يوريثان الحراري البوليستر حصة؟

تجمع درجات البوليستر بين مقاومة الزيت والقوة الميكانيكية والكفاءة في التكلفة، مما يمنحها أكبر حصة (40%) ومعدل نمو سنوي مركب رائد 7.87%.

كيف تؤثر اتجاهات الاستدامة على طلب البولي يوريثان الحراري؟

الأحذية أحادية المادة ومواد التغذية القائمة على المصادر الحيوية وأغشية البولي يوريثان الحراري التي تحل محل PVC تقود الأحجام التدريجية حيث تتماشى العلامات التجارية مع أهداف الاقتصاد الدائري.

ما هي التحديات التي يمكن أن تبطئ نمو السوق؟

تسعير مواد تغذية 1,4-BDO المتقلب وحدود التعرض الأكثر صرامة للعمال لثنائي الآيزوسيانيت تزيد التكاليف وتعقد قرارات القدرة.

آخر تحديث للصفحة في: