حجم وحصة سوق مواد التشحيم الاصطناعية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.57 مليار لتر |

| حجم السوق (2030) | 8.81 مليار لتر |

| معدل النمو (2025 - 2030) | 10.00% CAGR |

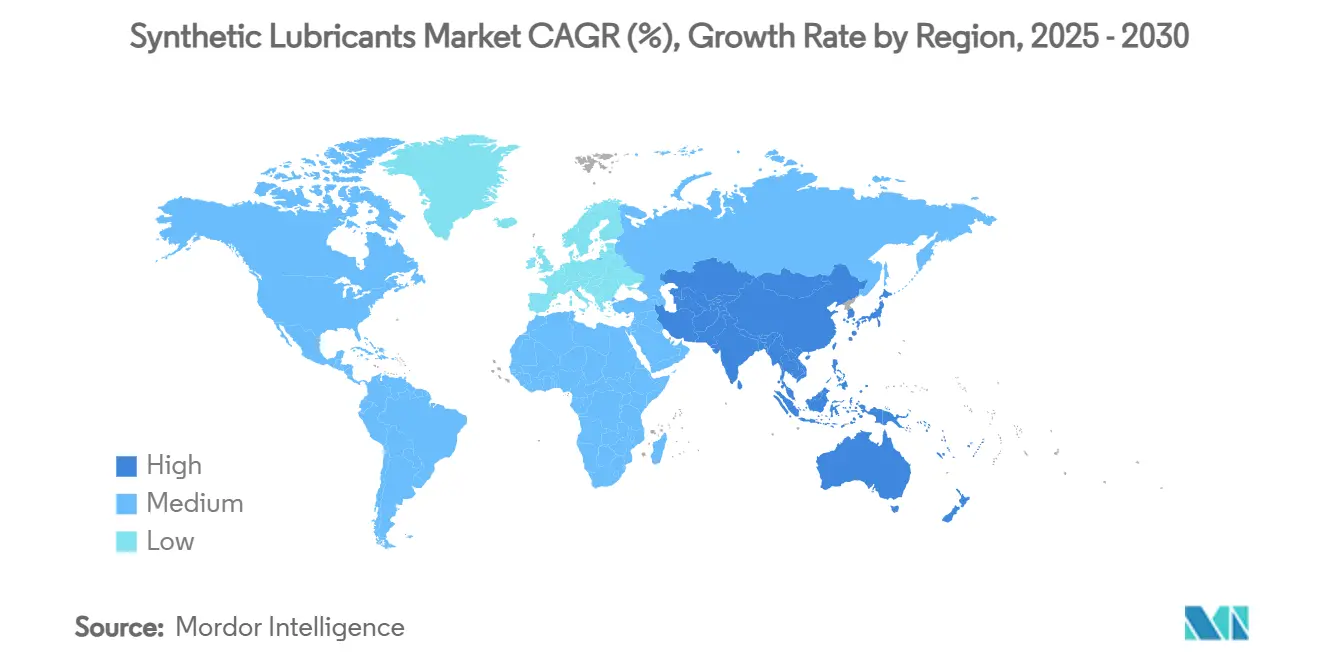

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مواد التشحيم الاصطناعية بواسطة مورودور إنتليجنس

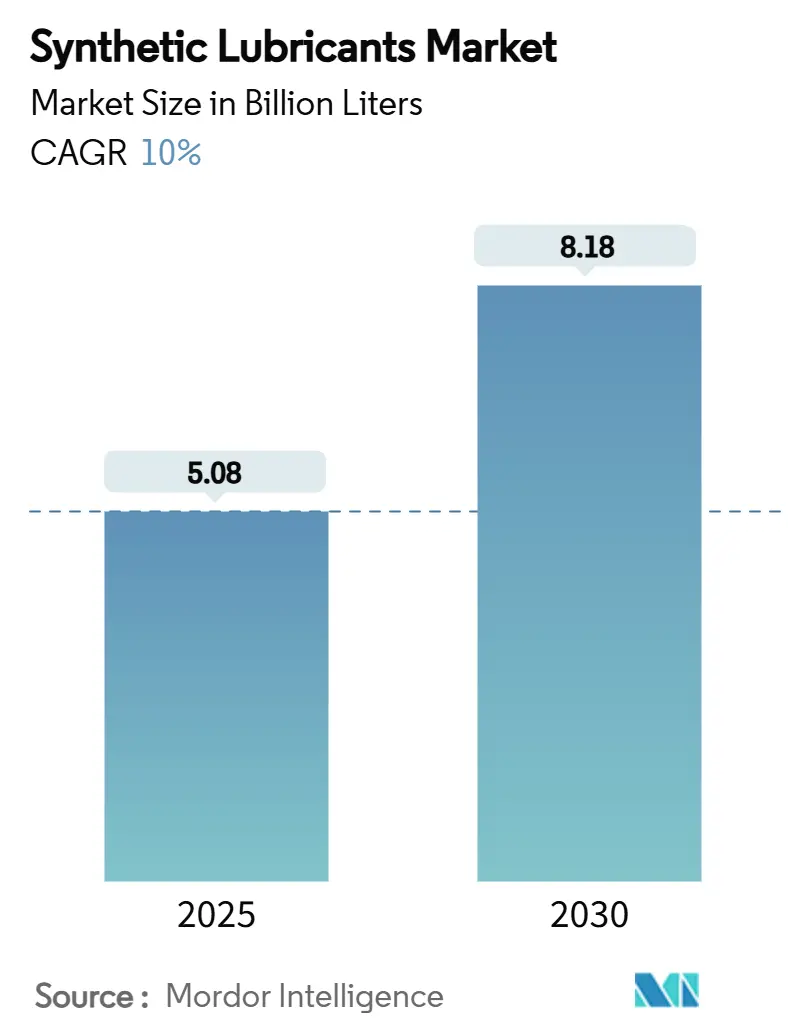

يقدر حجم سوق مواد التشحيم الاصطناعية بـ 5.08 مليار لتر في 2025، ومن المتوقع أن يصل إلى 8.18 مليار لتر بحلول 2030، بمعدل نمو سنوي مركب قدره 10% خلال فترة التوقع (2025-2030). الطلب المتزايد على زيوت المحركات منخفضة اللزوجة، والضغط التنظيمي المتسارع على اقتصاد الوقود، والاعتماد السريع للسوائل عالية الأداء عبر خطوط التصنيع الآلي هي محركات النمو الرئيسية. يستفيد سوق مواد التشحيم الاصطناعية أيضاً من إدخال مواصفة ILSAC GF-7، السارية في مارس 2025، والتي تجبر صانعي السيارات وشبكات الخدمة على التحول نحو تركيبات متقدمة قائمة على PAO وPAG. الاستثمارات المستمرة في قدرة إنتاج PAO المعدنية، إلى جانب إطلاق المنتجات المخصصة لفئات API وACEA الجديدة، تعزز أمان التوريد وتحفز ابتكار التركيبات. في هذا السياق، تحتفظ آسيا والمحيط الهادئ بالصدارة في كل من الاستهلاك والنمو، مدعومة بقاعدة التصنيع الكبيرة في الصين وأسطول المركبات المتعافي في الهند.

النقاط الرئيسية للتقرير

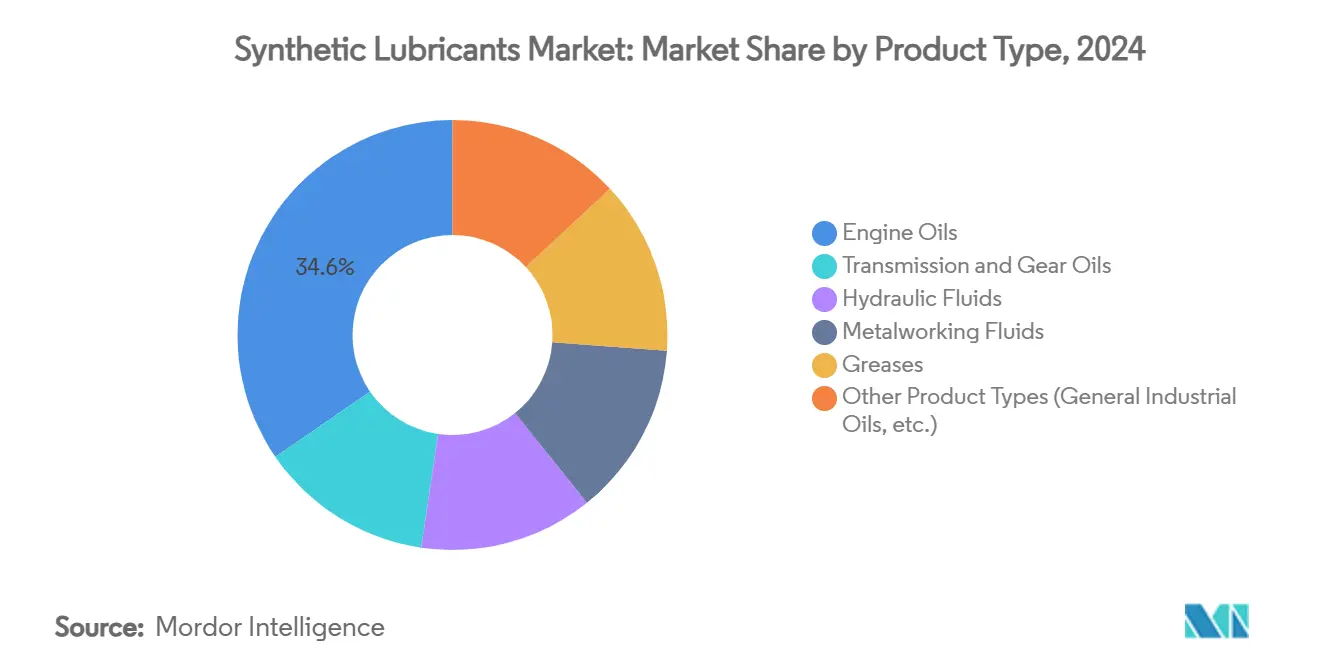

- حسب نوع المنتج، احتفظت زيوت المحركات بـ 34.58% من حصة سوق مواد التشحيم الاصطناعية في 2024، بينما من المتوقع أن تنمو سوائل تشغيل المعادن بأسرع معدل قدره 11.15% معدل نمو سنوي مركب حتى 2030.

- حسب الزيت الأساسي، حافظ بولي ألفا أوليفين (PAO) على 46.15% من حصة سوق مواد التشحيم الاصطناعية في 2024؛ ومن المتوقع أن يتوسع بولي ألكيلين جليكول (PAG) بمعدل نمو سنوي مركب قدره 11.31% حتى 2030.

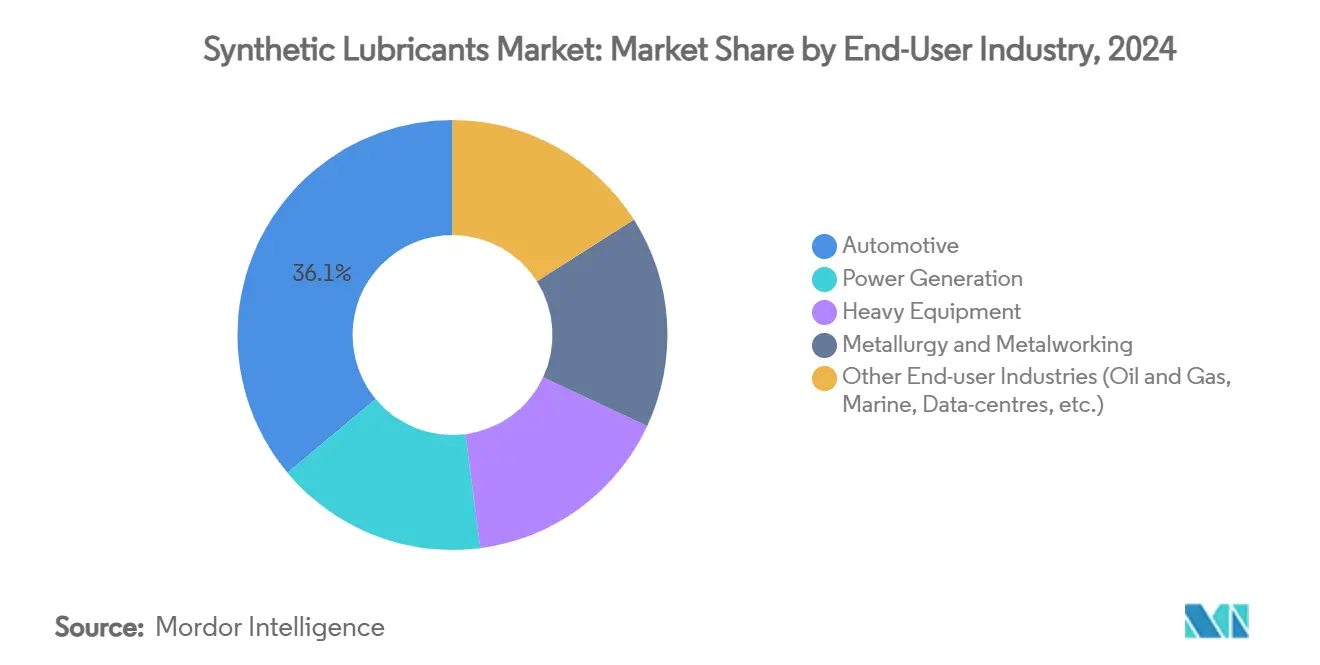

- حسب المستخدم النهائي، استحوذت تطبيقات السيارات على 36.07% من حجم سوق مواد التشحيم الاصطناعية في 2024، بينما من المتوقع أن تسجل المعدات الثقيلة معدل نمو سنوي مركب قدره 10.82% حتى 2030.

- جغرافياً، سيطرت آسيا والمحيط الهادئ على 40.27% من سوق مواد التشحيم الاصطناعية في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 11.03% حتى 2030.

اتجاهات ورؤى سوق مواد التشحيم الاصطناعية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاستخدام المتزايد لزيوت المحركات الاصطناعية عالية الأداء في سوق ما بعد البيع للسيارات | + 2.8% | عالمياً، مع التركيز في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| لوائح صارمة للانبعاثات واقتصاد الوقود | + 2.5% | عالمياً، تقودها أوروبا (يورو 7)، أمريكا الشمالية (EPA 2026)، آسيا والمحيط الهادئ (الصين VI) | طويل المدى (≥ 4 سنوات) |

| النمو في الأتمتة الصناعية الذي يتطلب زيوت هيدروليكية وتروس متقدمة | + 2.2% | أساس آسيا والمحيط الهادئ، يمتد إلى أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| التوسع السريع في الطيران والدفاع الذي يتطلب زيوت توربينات اصطناعية | + 1.8% | أمريكا الشمالية وأوروبا، ناشئ في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| الارتفاع في منشآت الرياح البحرية يعزز زيوت صناديق التروس الاصطناعية طويلة التشغيل | + 1.5% | أوروبا وأمريكا الشمالية، يتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستخدام المتزايد لزيوت المحركات الاصطناعية عالية الأداء في سوق ما بعد البيع للسيارات

أصبح التحول في سوق ما بعد البيع بعد 2024 نحو زيوت المحركات الاصطناعية الكاملة واضحاً بمجرد دخول معيار API SQ حيز التنفيذ في مارس 2025. خط Helix Ultra من شل، والذي يلبي الفئة الجديدة، يظهر احتفاظاً كاملاً بالقوة واقتصاداً أفضل للوقود، مما يقنع مراكز الخدمة بالتوصية بالاصطناعيات المميزة كملء افتراضي [1]Shell Plc, "Introducing Helix Ultra with PurePlus," shell.com. يتحول تفضيل السوق بسرعة إلى درجات 0W-20 وحتى 0W-8 لأن اللزوجة المنخفضة تحسن كفاءة الوقود أثناء البدء البارد. زيوت التروس الاصطناعية الكاملة المميزة من فالفولاين، المطلقة في أواخر 2024، توفر حماية من البلى أربعة أضعاف المنتجات التقليدية وتحقق علاوات سعرية يقبلها العملاء عندما يتم توضيح إجمالي تكلفة الملكية. تبقى أمريكا الشمالية وأوروبا في المقدمة بفضل الصرامة التنظيمية الأعلى ووعي المستهلكين، لكن الزخم ينتشر إلى الأسواق الحضرية في آسيا والمحيط الهادئ حيث تسلط شبكات الوكلاء الضوء على فترات التشغيل الممتدة.

لوائح صارمة للانبعاثات واقتصاد الوقود

يوليو 2025 شهد البداية المخططة ليورو 7، بينما EPA 2026 يشدد متطلبات المعدات الثقيلة في الولايات المتحدة. هذه القوانين تفرض درجات لزوجة أقل مثل 5W-20 و0W-20، مما يجبر مركبي مواد التشحيم على تعزيز الاستقرار التأكسدي لتلبية حدود الخدمة الممتدة البالغة 650,000 ميل لمحركات الديزل من الجيل القادم. مواصفة ILSAC GF-7 تضيف حماية LSPI والتحكم في تآكل سلسلة التوقيت التي تكافح الزيوت المعدنية لتحقيقها، مما يجعل المخزونات الأساسية الاصطناعية ضرورية. أطر الصين VI المتطورة في الصين وBharat Stage VII في الهند تتقارب نحو عتبات مماثلة، مما يعمم فعلياً أصرم المتطلبات. المعايير المنسقة تفيد الموردين متعددي الجنسيات الذين يمكنهم نشر تركيبة واحدة عالمياً، مما يقلل دورات التحقق ويعزز اقتصاديات الحجم.

النمو في الأتمتة الصناعية الذي يتطلب زيوت هيدروليكية وتروس متقدمة

أتمتة المصانع المتسارعة ترفع الطلب على السوائل الهيدروليكية الدقيقة القادرة على اللزوجة المستقرة تحت الأحمال ودرجات الحرارة المتغيرة. الجمعية الوطنية لقوة السوائل تلاحظ نمواً متجدداً في شحنات قوة السوائل في 2025 بعد انخفاض دوري، مما يعكس الإنفاق الرأسمالي على المعدات الآلية. دراسات من موبيل تظهر أن الهيدروليكيات الاصطناعية يمكن أن تقلل استهلاك الطاقة في الحفارات بـ 3.6%، مما يوفر الوقود ويقلل الانبعاثات. برامج الصيانة التنبؤية تضيف دافعاً حيث يحدد مديرو المصانع سوائل طويلة العمر تبقى في الخدمة أكثر من 8,000 ساعة بين التغييرات، مما يقلل وقت التوقف. آسيا والمحيط الهادئ محوري، نظراً للمنشآت الصناعية واسعة النطاق في الصين والهند وجنوب شرق آسيا التي تدمج الآن ضوابط الصناعة 4.0 وبالتالي تتطلب تشحيماً عالي الأداء.

التوسع السريع في الطيران والدفاع والطاقة المتجددة البحرية الذي يتطلب زيوت التوربينات وصناديق التروس الاصطناعية

تعافى سوق الطيران والدفاع بسرعة، ارتفع من 856.3 مليار دولار أمريكي في 2022 إلى 922.2 مليار دولار أمريكي في 2023، وغذى متطلبات إضافية لمواد التشحيم للتوربينات الأكثر حرارة وضغطاً عالياً. مصروفات الدفاع الأمريكية البالغة 886 مليار دولار أمريكي في 2024 تدعم معدلات بناء الطائرات العسكرية والبحرية، كل منها يتطلب سوائل اصطناعية تتحمل الأحمال الحرارية القصوى. بالتوازي مع هذا، تجاوزت قدرة الرياح البحرية 52 جيجاوات في مجرد خط أنابيب الولايات المتحدة، مما يكثف الحاجة لزيوت صناديق التروس التي تدوم 10 سنوات في البحر مع مقاومة تشققات النقش الأبيض. Omala S5 Wind 320 من شل وMobil SHC Gear 320 WindPower من إكسون موبيل توضحان القفزة في الأداء الممكنة الآن، مما يدفع سوق مواد التشحيم الاصطناعية أعمق في تخصصات خدمة الطاقة المتجددة. مجتمعة، الطيران والدفاع والطاقة المتجددة البحرية ترفع الطلب على خلائط الإستر وPAO وPAG عالية الحرارة المدمجة مع كيمياء مضادة للتآكل متقدمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة الأولية الأعلى مقابل الزيوت المعدنية | -1.8% | عالمياً، الأكثر وضوحاً في الأسواق الناشئة الحساسة للسعر | قصير المدى (≤ 2 سنة) |

| أسطول المركبات الكهربائية المتزايد يقلل الطلب على زيوت المحركات | -1.5% | أوروبا وأمريكا الشمالية تقودان، آسيا والمحيط الهادئ يتبع | متوسط المدى (2-4 سنوات) |

| التقلب في إمدادات المواد الخام لبولي ألفا أوليفين (PAO) | -1.2% | عالمياً، مع تركيز الإمدادات في أمريكا الشمالية والشرق الأوسط | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التكلفة الأولية الأعلى لمواد التشحيم الاصطناعية

المنتجات الاصطناعية الكاملة غالباً ما تُباع بأسعار تتراوح بين ضعفين إلى ثلاثة أضعاف أسعار الزيوت المعدنية، وهو تفاوت يبقى عقبة في القطاعات الحساسة للتكلفة. في دورات العمل القصيرة فائدة التشغيل الممتد مكتومة، مما يمنع مديري الأساطيل في الاقتصادات النامية من تبرير العلاوة. بيانات كالتكس تؤكد أنه حيث تقع فترات الخدمة دون 5,000 كم، من الصعب تأمين العائد على الاستثمار. ارتفاع أسعار النفط الخام، مع ذلك، يرفع قاعدة تكلفة الزيوت المعدنية أسرع من الاصطناعيات، مما يضيق الفجوة. في الوقت نفسه، أدوات الصيانة التنبؤية تؤكد المدخرات مدى الحياة، مما يؤدي تدريجياً إلى تآكل المقاومة بين الأساطيل التجارية.

أسطول المركبات الكهربائية المتزايد

السيارات الكهربائية التي تعمل بالبطارية النقية تستغني عن زيوت المحركات تماماً، مما يضيق النظرة لمواد تشحيم علبة المرفق التقليدية في الأسواق الناضجة. الجمعية الكيميائية الأمريكية تتوقع تخفيضات ملحوظة في أحجام مواد تشحيم السيارات مع تسارع اعتماد السيارات الكهربائية. مع ذلك، الكهربة تفتح فرصاً مجاورة في سوائل ناقل الحركة الإلكتروني، والإدارة الحرارية لسوائل التبريد، وتركيبات الشحوم المخصصة. سوائل EV-Plus من شل وe-lubricant المائي من توتال إنرجيز، والذي يقلل إمكانية الاحتباس الحراري العالمي بـ 30%، يسلط الضوء على التحول نحو سوائل مصممة لقطارات الحركة الكهربائية. سوق مواد التشحيم الاصطناعية يتمحور بالتالي بدلاً من الانكماش، مما يغير مزيج منتجاته مع الحفاظ على نمو القيمة.

تحليل القطاعات

حسب نوع المنتج: زيوت المحركات تتقدم رغم عقبات السيارات الكهربائية

استحوذت زيوت المحركات على 34.58% من سوق مواد التشحيم الاصطناعية في 2024 من حيث الحجم، موقع محمي بالقاعدة المثبتة الواسعة لمركبات الاحتراق الداخلي والمتانة الفائقة التي توفرها الاصطناعيات. زيوت ناقل الحركة والتروس تتبع كثاني أكبر فئة لأن خطوط التصنيع الآلي وتوربينات الرياح كلاهما يتطلبان تركيبات عالية الحمولة ونظيفة التشغيل. السوائل الهيدروليكية تستفيد من انتعاش البناء ودمج الروبوتات، وتوفر لزوجة مستقرة عبر نطاقات واسعة من درجات الحرارة. الشحوم تبقى ضرورية في مشغلات الطيران ومفاصل الآلات الثقيلة حيث التشحيم الخالي من التنقيط حيوي. سوائل تشغيل المعادن، رغم حفاظها على حصة حجم أصغر، تتقدم بأسرع معدل نمو سنوي مركب قدره 11.15% مع نضج التشغيل الدقيق والتصنيع الإضافي.

نظرة القطاع تشكلها ILSAC GF-7 وAPI SQ، كلاهما يقلل التآكل المسموح وحدوث LSPI. هذا التحول يفضل الاصطناعيات المميزة التي يمكنها الحفاظ على تشغيل أطول، مما يقلل زيارات الورش والتخلص من الزيت. علاوة على ذلك، سوائل تشغيل المعادن ذات الضباب المنخفض ونقاط الوميض العالية تخفف المخاطر المهنية، مما يقود المصانع للهجرة إلى أنظمة الإستر الاصطناعي وPAG. معاً، هذه الاتجاهات تضمن أن حجم سوق مواد التشحيم الاصطناعية للسوائل خارج زيوت المحركات سيتوسع بثبات حتى 2030.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الزيت الأساسي: هيمنة PAO تواجه تحدي PAG

احتلت البولي ألفا أوليفينات 46.15% من سوق مواد التشحيم الاصطناعية في 2024 لأن مصنعي المعدات الأصلية يؤيدون قدرتها المتوازنة على التدفق البارد ودرجات الحرارة العالية. SpectraSyn MaX من إكسون موبيل يظهر كيف تمكّن المحفزات المعدنية من التقلبية المنخفضة جداً، مما يحسن اقتصاد الوقود في درجات 0W-16 والأرق. المخزونات القائمة على الإستر تحتفظ بموطئ قدم في الطيران، حيث نقطة الوميض وتوافق المطاط مهمان، بينما اصطناعيات المجموعة الثالثة وGTL تكسب حصة بفضل التكلفة المنخفضة والتوفر الأوسع.

زيوت PAG الأساسية تتوسع بسرعة بمعدل نمو سنوي مركب قدره 11.31%، مدفوعة بمتطلبات قطار الحركة للمركبات الكهربائية والضاغط. الموصلية الحرارية الفائقة ومنتجات الأكسدة الخالية من الحمأة تمنح سوائل PAG ميزة في المحركات الإلكترونية المدمجة والضواغط ذات الحركة المباشرة. مركز شيفرون فيليبس كيميكال المحدث للبحث والتطوير في كينجوود، المفتوح في 2024، يؤكد التزام الشركات الراسخة بالابتكار في PAO التقليدي حتى مع صعود PAG. التفاعل بين تحسينات PAO واختراق PAG سيحدد الوضع التنافسي على مدى الأفق التوقعي، مما يضمن أن صناعة مواد التشحيم الاصطناعية تركز بالتساوي على الكيمياء التقليدية والناشئة.

حسب المستخدم النهائي: السيارات تقود بينما المعدات الثقيلة تتسارع

مثلت تطبيقات السيارات 36.07% من حجم سوق مواد التشحيم الاصطناعية في 2024، مرتكزة على برامج الملء في المصنع لمصنعي المعدات الأصلية وسوق ما بعد البيع الذي يصر بشكل متزايد على الاصطناعيات الكاملة للامتثال للضمان. المعدات الثقيلة، من الشاحنات القلابة المفصلية إلى الحفارات الهيدروليكية، هي النجم المتفوق بمعدل نمو سنوي مركب قدره 10.82%. كاتربيلار، على سبيل المثال، تتعامل مع السوائل كمكونات مهندسة لقطار الحركة، مما يدفع الطلب على اصطناعيات متوافقة مع TO-4 وFD-1 المميزة التي تمدد فترات الإصلاح الشامل [2]Caterpillar Inc., "Fluids & Filters: Engineered System Components," caterpillar.com.

توليد الطاقة يستهلك أحجاماً متزايدة من زيوت التوربينات الإستر وPAO مع انتشار مشاريع الرياح البحرية، بينما يستخدم علم المعادن والتشغيل الدقيق سوائل تشغيل المعادن التي تستقر درجات حرارة الأدوات وتقلل الخردة. مراكز البيانات مجال ناشئ، تتبنى سوائل عزل اصطناعية للتبريد بالغمر، رغم أن الأحجام الحالية تبقى متواضعة نسبة للسيارات والآلات الثقيلة. إجمالاً، ارتفاع المعدات الثقيلة يعوض تآكل زيوت المحركات في سيارات الركاب المكهربة، مما يبقي سوق مواد التشحيم الاصطناعية على مسار صاعد واضح.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتفظت آسيا والمحيط الهادئ بـ 40.27% من سوق مواد التشحيم الاصطناعية في 2024، مع نظرة معدل نمو سنوي مركب قدره 11.03%. إعادة التسارع في الصين في التصنيع المتقدم، إلى جانب انتعاش مبيعات المركبات بأرقام مضاعفة في الهند، يدعم الاستهلاك الإقليمي. مصانع المزج الجديدة في الصين الساحلية، مثل مرفق كويكر هوتون في تشانغجياجانغ المقرر لـ 2026، توضح عزم الموردين على توطين الإمداد للقطاعات عالية النمو. اليابان تحافظ على الطلب على حشوات المصنع عالية الجودة، بينما اقتصادات جنوب شرق آسيا تزيد الإنتاج الصناعي، مما يوسع قاعدة العملاء.

أمريكا الشمالية تحتل المرتبة الثانية في الحجم وتبقى رائدة تكنولوجياً. قوانين EPA 2026 وخط أنابيب فئات API يدفعان مركبي التركيبات إلى كيمياء إضافات الجيل القادم. الولايات المتحدة تهيمن أيضاً على إمداد PAO عالي اللزوجة بفضل البنية التحتية الواسعة للبروبيلين، رغم أن ضيق البروبيلين المتوقع لمنتصف 2025 قد يختبر الهوامش. رمال النفط الكندية وأساطيل التعدين، بالإضافة إلى منصات التصدير السيارية المكسيكية، تضيف جيوب طلب مستقرة تعتمد على مواد التشحيم الاصطناعية لوقت التشغيل وضمان الكفالة.

أوروبا تحافظ على موقعها المميز من خلال التشريع البيئي الصارم والمعايير التقنية المتقدمة لمصنعي المعدات الأصلية. يورو 7 يجبر على لزوجات أقل وتوافق أقوى مع معالجة ما بعد العادم، مما يدفع اعتماد تركيبات محسنة بالإستر في أساطيل البضائع الخفيفة والثقيلة. ممر الرياح البحرية في بحر الشمال والمجموعات المتجددة الناشئة في شبه الجزيرة الأيبيرية تتطلب زيوت صناديق التروس للحياة مملوءة تتحمل التعرض للمحلول الملحي، مما يوسع النطاق لخلائط PAG وPAO عالية القيمة. القاعدة الصناعية في أوروبا الشرقية تنوع الطلب أكثر مع تسارع الاستثمارات في الأتمتة. الشرق الأوسط وأفريقيا، رغم كونهما أصغر، يظهران تحولاً تدريجياً من المعدني إلى الاصطناعي حيث تستهدف مراكز البتروكيماويات الخليجية ومناجم جنوب أفريقيا فترات تشغيل أطول في المناخات القاسية.

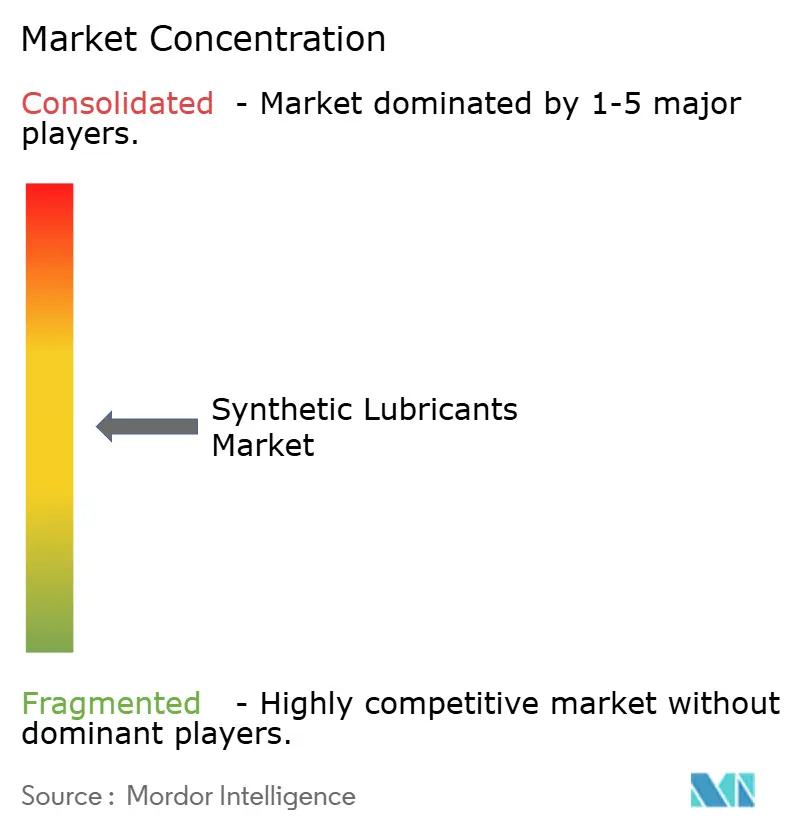

المشهد التنافسي

سوق مواد التشحيم الاصطناعية مدمج جزئياً مع وجود لاعبين رئيسيين، مثل إكسون موبيل كورب وشيفرون كورب وشل وتوتال إنرجيز وبي بي (كاسترول). صدارة شل لمدة 18 عاماً متتالياً في مواد التشحيم العالمية تظهر أهمية الحجم والاعتراف بالعلامة التجارية في هذه الصناعة. إكسون موبيل وسعت قدرة PAO المعدنية في بايتاون لتأمين المواد الخام وتقصير دورات التطوير، بينما شيفرون أورونايت تتحرك في التيار العلوي إلى كيمياء المشتتات ومضادات التآكل من الجيل القادم. توتال إنرجيز تقود السوائل الإلكترونية المائية ذات البصمات الكربونية المنخفضة. الشراكات الاستراتيجية بين كبرى مواد التشحيم ومصنعي المعدات الأصلية، مثل تحالف شل متعدد السنوات مع BMW، الممدد في 2025، يؤمن أحجام الملء في المصنع مع ضمان خرائط طريق تطوير المنتجات المشتركة.

قادة صناعة مواد التشحيم الاصطناعية

-

شيفرون كورب

-

شل

-

إكسون موبيل كورب

-

توتال إنرجيز

-

بي بي (كاسترول)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أطلقت شل زيت Shell Advance Ultra الاصطناعي الكامل للدراجات النارية الذي يلبي معيار API SP الجديد، باستخدام تقنية PurePlus لتعزيز أداء المحرك وتقليل التبخر مع تحسين اقتصاد الوقود لتطبيقات ذات العجلتين.

- نوفمبر 2024: أطلقت فالفولاين أول زيت تروس اصطناعي كامل مميز لها، Valvoline Extended Protection، مدعياً أربعة أضعاف حماية تآكل التروس مقارنة بالمنتجات التقليدية ويتميز بعوامل مضادة للرغوة ومعدلات الاحتكاك

نطاق تقرير سوق مواد التشحيم الاصطناعية العالمية

مواد التشحيم الاصطناعية هي مواد تشحيم مهندسة كيميائياً مشتقة من مواد كيميائية نقية، على عكس مواد التشحيم التقليدية المكررة من النفط الخام. هذه المواد لا تحتوي على النيتروجين أو الكبريت أو أي عناصر ضارة أخرى تؤدي إلى تكوين الحمأة وبالتالي تضر بالمحرك أو الآلة.

يُقسم سوق مواد التشحيم الاصطناعية حسب نوع المنتج وصناعة المستخدم النهائي. حسب نوع المنتج، يُقسم السوق إلى زيوت المحركات، زيوت ناقل الحركة والتروس، السوائل الهيدروليكية، سوائل تشغيل المعادن، الشحوم، وأنواع المنتجات الأخرى (الزيوت الصناعية العامة، إلخ). حسب صناعة المستخدم النهائي، يُقسم السوق إلى توليد الطاقة، السيارات، المعدات الثقيلة، علم المعادن وتشغيل المعادن، وصناعات المستخدم النهائي الأخرى (النفط والغاز، إلخ). التقرير يقدم حجم السوق والتوقعات لـ 26 دولة عبر المناطق الرئيسية. لكل قطاع، يتم تحديد حجم السوق والتوقعات على أساس الحجم (لتر) لجميع القطاعات المذكورة أعلاه.

| زيوت المحركات |

| زيوت ناقل الحركة والتروس |

| السوائل الهيدروليكية |

| سوائل تشغيل المعادن |

| الشحوم |

| أنواع المنتجات الأخرى (الزيوت الصناعية العامة، إلخ) |

| بولي ألفا أوليفين (PAO) |

| الإسترات |

| بولي ألكيلين جليكول (PAG) |

| المجموعة الثالثة / اصطناعي مشتق من GTL |

| أخرى (النفثالين المألكل، إلخ) |

| السيارات |

| توليد الطاقة |

| المعدات الثقيلة |

| علم المعادن وتشغيل المعادن |

| صناعات المستخدم النهائي الأخرى (النفط والغاز، البحرية، مراكز البيانات، إلخ) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| ماليزيا | |

| إندونيسيا | |

| تايلاند | |

| فيتنام | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| الدول الإسكندنافية | |

| تركيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| قطر | |

| مصر | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | زيوت المحركات | |

| زيوت ناقل الحركة والتروس | ||

| السوائل الهيدروليكية | ||

| سوائل تشغيل المعادن | ||

| الشحوم | ||

| أنواع المنتجات الأخرى (الزيوت الصناعية العامة، إلخ) | ||

| حسب الزيت الأساسي | بولي ألفا أوليفين (PAO) | |

| الإسترات | ||

| بولي ألكيلين جليكول (PAG) | ||

| المجموعة الثالثة / اصطناعي مشتق من GTL | ||

| أخرى (النفثالين المألكل، إلخ) | ||

| حسب المستخدم النهائي | السيارات | |

| توليد الطاقة | ||

| المعدات الثقيلة | ||

| علم المعادن وتشغيل المعادن | ||

| صناعات المستخدم النهائي الأخرى (النفط والغاز، البحرية، مراكز البيانات، إلخ) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| إندونيسيا | ||

| تايلاند | ||

| فيتنام | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| الدول الإسكندنافية | ||

| تركيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| قطر | ||

| مصر | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق مواد التشحيم الاصطناعية؟

يقدر حجم سوق مواد التشحيم الاصطناعية بـ 5.08 مليار لتر في 2025 ومن المتوقع أن يصل إلى 8.18 مليار لتر بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 10.0%.

أي قطاع منتج يقود سوق مواد التشحيم الاصطناعية؟

زيوت المحركات تقود بحصة سوقية 34.58% في 2024، مدفوعة بالقاعدة المثبتة لمركبات الاحتراق الداخلي وفترات التشغيل الممتدة.

ما سرعة نمو منطقة آسيا والمحيط الهادئ؟

آسيا والمحيط الهادئ تتوسع بمعدل نمو سنوي مركب قدره 11.03% حتى 2030، الأسرع بين جميع المناطق، مدعومة بنمو التصنيع والسيارات.

ما تأثير السيارات الكهربائية على الطلب على مواد التشحيم؟

اعتماد السيارات الكهربائية سيقلل أحجام زيوت المحركات، خاصة في أوروبا وأمريكا الشمالية، لكنه يفتح طلباً جديداً على سوائل ناقل الحركة الإلكتروني ومواد تشحيم الإدارة الحرارية، مما يبقي النمو الإجمالي للقيمة إيجابياً.

لماذا مواد التشحيم الاصطناعية أغلى من الزيوت المعدنية؟

تستخدم مخزونات أساسية مهندسة كيميائياً مثل PAO وPAG والإسترات بالإضافة إلى أنظمة إضافات متقدمة، والتي تكلف أكثر في التركيب لكنها توفر عمر خدمة أطول وتوفيراً في الطاقة يعوض السعر الأولي الأعلى مع الوقت.

آخر تحديث للصفحة في: