Market Overview

| Study Period | 2020 - 2031 |

|---|---|

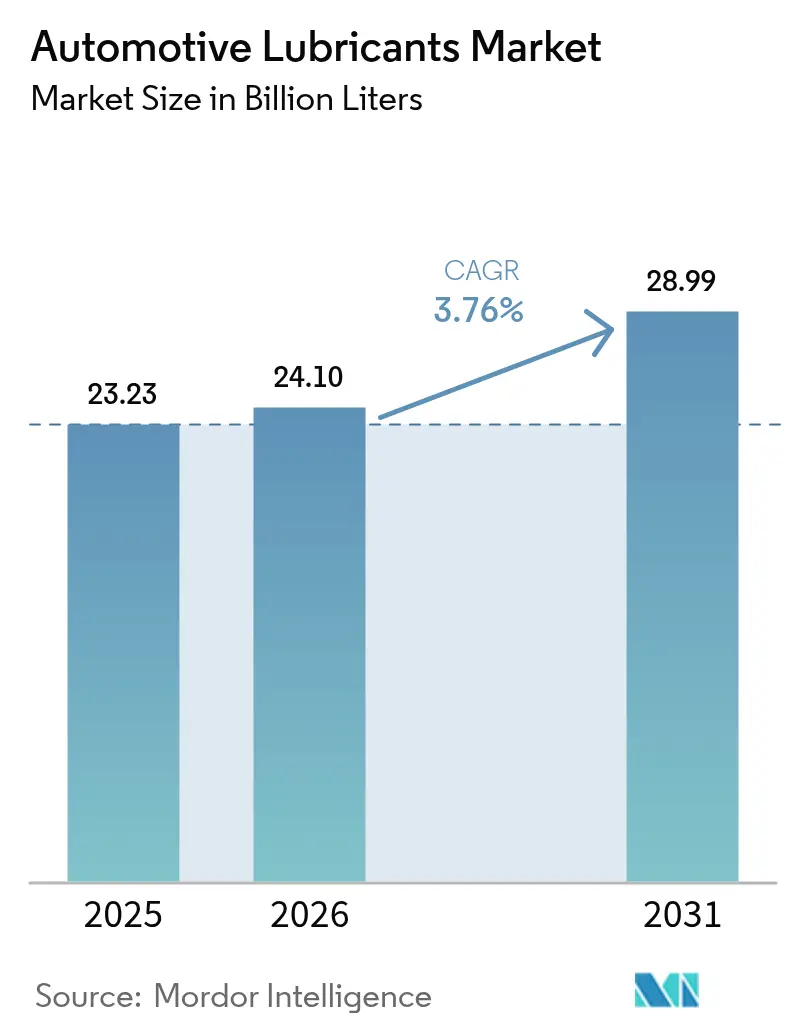

| Market Volume (2026) | 24.1 Billion liters |

| Market Volume (2031) | 28.99 Billion liters |

| Growth Rate (2026 - 2031) | 3.76% CAGR |

| Fastest Growing Market | Asia Pacific |

| Largest Market | Asia Pacific |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Automotive Lubricants Market Analysis by Mordor Intelligence

The Automotive Lubricants Market size was valued at 23.23 billion liters in 2025 and estimated to grow from 24.1 billion liters in 2026 to reach 28.99 billion liters by 2031, at a CAGR of 3.76% during the forecast period (2026-2031). Growth is anchored by an aging global vehicle parc in developed regions, a steady influx of two-wheelers and commercial vehicles in emerging economies, and the sector’s pivot toward premium synthetics that improve fuel economy and extend drain intervals. Asia-Pacific remains the core demand center thanks to rising ownership levels and local manufacturing investments, while North America and Europe rely on vehicle longevity to sustain aftermarket sales. Competitive intensity stays moderate: Shell led for the 18th straight year in 2024, but regional blenders gain ground through local capacity additions and tailored formulations. Headwinds such as accelerating electric-vehicle (EV) penetration—31.4 million units on Chinese roads in 2024—and OEM-specified long-drain intervals are mitigated by the higher unit values of API SQ and similar low-viscosity synthetics.

Key Report Takeaways

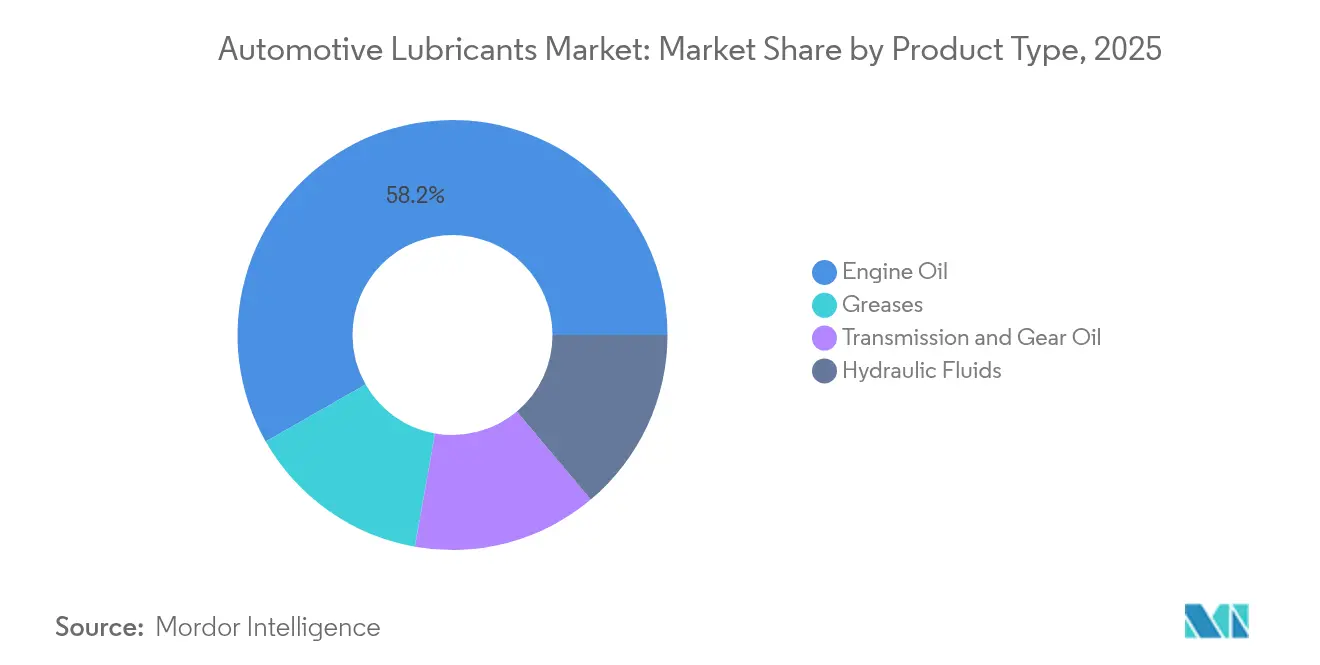

- By product type, engine oil led with 58.24% revenue share in 2025, while greases posted the fastest 4.12% CAGR through 2031.

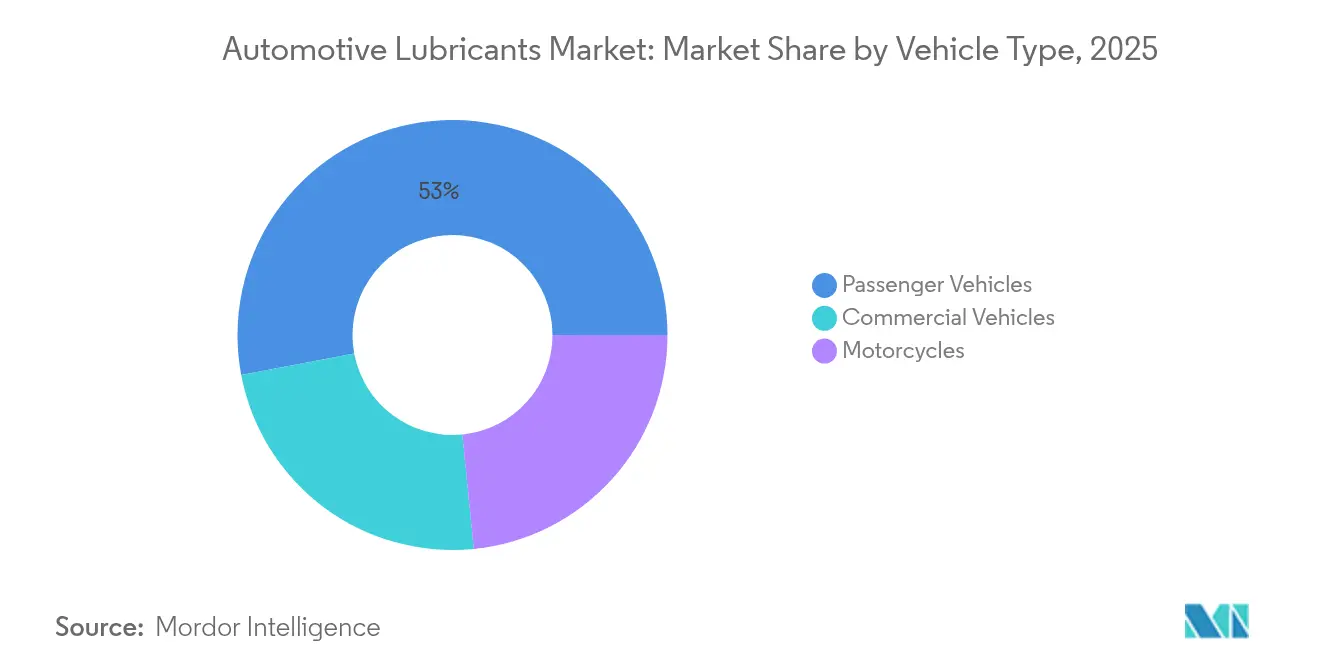

- By vehicle type, passenger vehicles held 52.97% of the automotive lubricants market share in 2025, whereas motorcycles recorded the highest projected 5.68% CAGR to 2031.

- By geography, Asia-Pacific accounted for 42.10% of the automotive lubricants market size in 2025 and is advancing at a 4.10% CAGR through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Automotive Lubricants Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Growing average vehicle age in major economies | +0.80% | North America, Europe, developed APAC | Long term (≥ 4 years) |

| Rising global vehicle parc in emerging markets | +0.90% | APAC core, MEA, Latin America | Medium term (2-4 years) |

| OEM factory‐fill volume recovery post-pandemic | +0.70% | Global | Short term (≤ 2 years) |

| Rapid shift toward lower-viscosity synthetics | +1.20% | North America, Europe | Medium term (2-4 years) |

| Local blending investments in Africa and SE Asia | +0.60% | Sub-Saharan Africa, Southeast Asia | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Growing Average Vehicle Age in Major Economies

Vehicle longevity is reshaping lubricant demand profiles. Semiconductor shortages and inflation have slowed vehicle replacement rates in the US, prompting owners to increase oil-change frequency and invest in higher-quality synthetic oils. Europe’s fleet is even older—18.1 years in the West and 28.4 years in the East—driving more workshop visits and raising per-vehicle lubricant consumption. Older engines suffer seal degradation, thermal stress, and contamination, all of which accelerate oil degradation and spur demand for premium base stocks. Maintenance outlays for vehicles aged 6-15 years rose from USD 514 to USD 537 in just one year, underscoring the link between age and spend[1]U.S. Bureau of Labor Statistics, “Americans’ Aging Autos,” bls.gov . Scrappage has fallen to 4.20%, the lowest in two decades, prolonging aftermarket revenue streams. Higher-value synthetics now dominate service bays as owners seek extended protection and lower total cost of ownership.

Rising Global Vehicle Parc in Emerging Markets

Emerging economies offset EV-related volume erosion in mature markets. China’s motor-vehicle stock reached 453 million units, supported by 35.83 million new registrations in 2024. Two-wheeler ownership continues to surge in India and Southeast Asia, propelled by urban congestion relief and affordable mobility. Commercial fleets running e-commerce and last-mile delivery routes accumulate higher mileage, boosting drain-frequency multiples. Domestic automakers in these regions collaborate with local blenders, allowing agile development of cost-effective oils tailored to varied fuel quality and climate extremes. As a result, the automotive lubricants market keeps expanding even amid global moderation.

OEM Factory-Fill Volume Recovery Post-Pandemic

Automotive production rebounded in 2025 as chip supply stabilized and assembly lines returned to two-shift operations. The restart of Chevron’s Pascagoula base-oil unit removed a key bottleneck, easing additive shortages and restoring fill-rate norms. More than 90% of newly built vehicles now ship with fully synthetic factory fills to comply with emissions and warranty targets. API SQ entered force in March 2025, adding timing-chain wear metrics and low-speed pre-ignition defenses to the test slate. For suppliers, OEM recovery offers multi-year supply-agreement opportunities and positions synthetic blends for higher per-liter margins.

Local Blending Investments in Africa and SE Asia

Localization reduces freight costs, shortens lead times, and accommodates regional fuel chemistry. Shell tripled Thai grease output to 15,000 t, meeting over half of national demand while exporting to 40 Asia-Pacific markets. Vivo Energy extended Shell and Engen distribution across 23 African countries, adding carbon-neutral product lines such as Helix Ultra. TotalEnergies now operates 37 lube plants worldwide, using regional hubs to tailor additive packages for tropical climates. These moves align with government industrial-content policies and insulate suppliers from currency volatility.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Accelerating EV penetration | -0.40% | Global, led by China and Europe | Medium term (2-4 years) |

| Counterfeit & adulterated engine oils | -0.30% | APAC, Africa | Short term (≤ 2 years) |

| OEM long-drain interval specifications | -0.30% | Global, heavy-duty | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Accelerating EV Penetration

EVs remove crankcase oils and many driveline fluids from service menus. China logged 31.4 million new-energy vehicles on its roads by end-2024, up 51.49% year-on-year. The IEA projects global stock could eclipse 250 million by 2030, cutting oil demand by up to 4.3 million bbl/d[2]IEA, “Global EV Outlook 2019,” iea.org . Nonetheless, EVs introduce new niches: esters for e-motor bearings, dielectric coolants, and gear greases optimized for high RPM and electromagnetic compatibility. For suppliers, the challenge shifts from volume to value as specialized fluids command two-to-three-fold price premiums over conventional engine oil.

OEM Long-Drain Interval Specifications

Detroit Diesel and comparable heavy-duty platforms now permit 75,000-mile oil intervals, with passenger cars commonly stretching to 7,500 miles on synthetics. Longer gaps reduce bulk sales but raise additive demand per liter to combat oxidation, soot, and rust. Studies caution that extended drains can spike abrasive wear if filtration is sub-optimal, posing warranty risks for fleets. Consequently, fleet managers weigh lower service frequency against potential maintenance surprises, sustaining interest in premium formulations.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Product Type: Engine-Oil Scale Meets Grease Momentum

Engine oil held 58.24% of 2025 volumes, anchoring the automotive lubricants market through ubiquitous use in spark-ignition and compression-ignition engines. Larger sump capacities in light trucks and off-highway machinery amplify its share. Transmission fluids, hydraulic oils, and gear oils serve narrower applications yet remain vital for manual boxes, wet brakes, and power-steering circuits. Greases, though just a fraction of the automotive lubricants market size, are the fastest riser at a 4.12% CAGR as EVs require dedicated bearing greases that handle high RPM and electrical pitting. Suppliers blend synthetic esters and polyurea thickeners to deliver conductivity control and thermal stability, elevating product mix value.

The segment’s revenue mix swings toward synthetics as API SQ-compliant oils gain traction. Ultra-low viscosity formulations such as 0W-16 and 0W-12 enable OEMs to meet fleet-average CO₂ targets, especially in Japan and Europe. Even within heavy-duty oils, the shift from 15W-40 to 5W-30 illustrates demand for thinner, high-HTHS blends that cut fuel costs. As viscosity grades narrow, additive packages diversify—boron esters, molybdenum disulfide, and ashless detergents become cornerstones in next-generation SKUs. The automotive lubricants market therefore balances declining unit volumes against richer per-unit margins.

By Vehicle Type: Passenger-Car Scale Versus Two-Wheeler Velocity

Passenger vehicles represented 52.97% of 2025 consumption, benefitting from their sheer numbers and routine oil-service cadence. Sedans and SUVs often feature direct-injection turbo engines that impose severe thermal loads, requiring high-performance dispersant and antioxidant chemistries. Commercial vehicles trail in population yet outsize their share of the automotive lubricants market size thanks to high sump capacities and annual mileage exceeding 100,000 km for long-haul tractors.

Motorcycles furnish growth momentum, expanding at 5.68% CAGR as urban gridlock and gig-economy delivery services proliferate across Asia-Pacific. Integrated engine-clutch-gearbox architectures mean lubricants must balance friction characteristics for wet clutches with oxidation stability for air-cooled engines. Product differentiation now includes JASO MB certified low-friction oils for scooters and high-performance MA2 grades for manual-gear bikes. With average drain intervals as low as 3,000 km, two-wheelers deliver high volume throughput relative to engine size, sustaining aftermarket revenues in populous nations such as India, Indonesia, and Vietnam.

Geography Analysis

Asia-Pacific dominated the automotive lubricants market with a 42.10% share in 2025 and is forecast to grow 4.10% per year through 2031. China alone hosts 453 million vehicles and recorded 35.83 million new registrations in 2024, pairing vast factory-fill demand with a colossal service marketplace. ASEAN governments nurture EV assembly hubs; Thailand’s Eastern Economic Corridor plans drove Shell to triple Thai grease capacity, ensuring regional supply resilience. Two-wheeler penetration surpasses 70% of households in Vietnam and Indonesia, bolstering motorcycle-oil volumes.

North America contributes to stable if modest growth. EV sales exceed 1.40 million units annually yet remain below 8% of in-service vehicles, preserving a sizeable internal-combustion fleet through 2030. OEMs emphasize API SQ synthetics with drain intervals topping 10,000 miles, prompting quick-lube chains to upgrade inventories to low-viscosity formulations.

Europe’s 18-28 year car fleet sustains lubricant demand despite flat new-car registrations. The continent pioneers CO₂ cap compliance, spurring adoption of 0W-20 and 0W-16 oils backed by PSA, VW 508/509, and ACEA C6 specifications. Extended-service intervals of up to 30,000 km partially offset volume loss by encouraging premium-grade purchases.

The Middle East & Africa and South America jointly contribute a smaller share of the global volume today but deliver outsized upside. Vivo Energy’s branded-lube expansion across 23 African nations and Shell’s Raj Petro acquisition in India highlight a south-south competitive trend. Infrastructure build-out, agricultural mechanization, and mining projects generate demand for hydraulic fluids and heavy-duty engine oils resilient to dust and high ambient temperatures.

Competitive Landscape

The automotive lubricants market remains moderately fragmented. The leading players are Shell, ExxonMobil, BP-Castrol, TotalEnergies, and Chevron. Saudi Aramco strengthened its downstream reach by acquiring Valvoline’s global products arm for USD 2.65 billion in April 2025, adding iconic brands and worldwide blending assets. Rumors of a BP-Castrol buyout illustrate ongoing portfolio realignment among national oil companies seeking branded retail exposure.

Technology is now the main battleground. API SQ, ILSAC GF-8, and ACEA 2025 standards raise the bar for oxidation and LSPI control, forcing additive houses such as Lubrizol and Infineum to field new friction modifiers and chain-wear suppressants. Competitors differentiate by proprietary base-oil chemistries: Group III+ hydrocracked stocks for mass-market synthetics and PAO-ester blends for ultra-premium lines. Local players thrive on agility—Indonesian and Kenyan fillers, for example, customize additive doses to match fuel sulfur content and climatic stress while undercutting multinationals on logistics cost.

Strategic moves center on supply-chain resilience and green branding. TotalEnergies released Quartz EV3R and Rubia EV3R lubricants derived from regenerated base oils, securing OEM approvals and aligning with circular-economy targets. Shell launched carbon-neutral variants certified under ISO 14067. As sustainability metrics become procurement criteria, players with lifecycle-assessment capabilities will win enterprise fleets and government contracts.

Automotive Lubricants Industry Leaders

BP p.l.c. (Castrol)

Chevron Corporation

Exxon Mobil Corporation

Shell plc

TotalEnergies

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- June 2024: TotalEnergies Lubrifiants has introduced its advanced Quartz EV3R lubricant for passenger cars and Rubia EV3R for trucks. These lubricants are developed using high-quality regenerated base oils and have received approval from several vehicle manufacturers.

- March 2023: The Saudi Arabian Oil Company, through one of its wholly-owned subsidiaries, has completed the acquisition of Valvoline Inc.'s global products business for USD 2.65 billion. Aramco and Valvoline Inc. aim to collaborate in strengthening the Valvoline brand's global presence.

Global Automotive Lubricants Market Report Scope

Automotive lubricants reduce friction between contacting surfaces, thereby minimizing energy loss. These lubricants are vital for ensuring vehicles operate smoothly and have a prolonged lifespan. Engine oil, the most prevalent lubricant, not only reduces friction among engine components but also prevents corrosion, combats rust, and aids in cleaning the engine.

The automotive lubricants market is segmented by product type, vehicle type, and geography. By product type, the market is segmented into engine oil, transmission and gear oils, hydraulic fluids, and greases. By vehicle type, the market is segmented into passenger vehicles, commercial vehicles, and motorcycles. By geography, the market is segmented into Asia Pacific, North America, Europe, South America, Middle East, and Africa. The report also covers the automotive lubricant market size and forecasts for the automotive lubricant market in 27 countries across major regions. For each segment, the market sizing and forecasts have been done on the basis of volume (liters).

By Product Type

| Engine Oil |

| Transmission and Gear Oil |

| Hydraulic Fluids |

| Greases |

By Vehicle Type

| Passenger Vehicles |

| Commercial Vehicles |

| Motorcycles |

By Geography

| Asia-Pacific | China |

| India | |

| Japan | |

| South Korea | |

| Indonesia | |

| Thailand | |

| Malaysia | |

| Vietnam | |

| Rest of Asia-Pacific | |

| North America | United States |

| Canada | |

| Mexico | |

| Europe | Germany |

| United Kingdom | |

| France | |

| Italy | |

| Spain | |

| Nordic Countries | |

| Turkey | |

| Russia | |

| Rest of Europe | |

| South America | Brazil |

| Argentina | |

| Colombia | |

| Rest of South America | |

| Middle East and Africa | Saudi Arabia |

| United Arab Emirates | |

| Qatar | |

| Egypt | |

| Nigeria | |

| South Africa | |

| Rest of Middle East and Africa |

| By Product Type | Engine Oil | |

| Transmission and Gear Oil | ||

| Hydraulic Fluids | ||

| Greases | ||

| By Vehicle Type | Passenger Vehicles | |

| Commercial Vehicles | ||

| Motorcycles | ||

| By Geography | Asia-Pacific | China |

| India | ||

| Japan | ||

| South Korea | ||

| Indonesia | ||

| Thailand | ||

| Malaysia | ||

| Vietnam | ||

| Rest of Asia-Pacific | ||

| North America | United States | |

| Canada | ||

| Mexico | ||

| Europe | Germany | |

| United Kingdom | ||

| France | ||

| Italy | ||

| Spain | ||

| Nordic Countries | ||

| Turkey | ||

| Russia | ||

| Rest of Europe | ||

| South America | Brazil | |

| Argentina | ||

| Colombia | ||

| Rest of South America | ||

| Middle East and Africa | Saudi Arabia | |

| United Arab Emirates | ||

| Qatar | ||

| Egypt | ||

| Nigeria | ||

| South Africa | ||

| Rest of Middle East and Africa | ||

Key Questions Answered in the Report

How big is the automotive lubricants market today?

Global demand reached 24.1 billion liters in 2026 and is projected at 28.99 billion liters by 2031, reflecting a 3.76% CAGR.

Which region consumes the most lubricants?

Asia-Pacific accounted for 42.10% of global volume in 2025 thanks to its vast vehicle parc and rising ownership rates.

What product segment dominates sales?

Engine oil remained the largest slice with 58.24% share in 2025 because every combustion-engine vehicle requires regular oil changes.

Are electric vehicles a major threat to lubricant demand?

EVs reduce engine-oil volume but create high-value niches for e-motor greases and dielectric coolants, limiting the net decline.

What standards shape product innovation?

The API SQ category, effective 2025, drives development of ultra-low viscosity synthetics that boost fuel economy by up to 8%.

Page last updated on: