حجم وحصة سوق الجرافيت الصناعي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

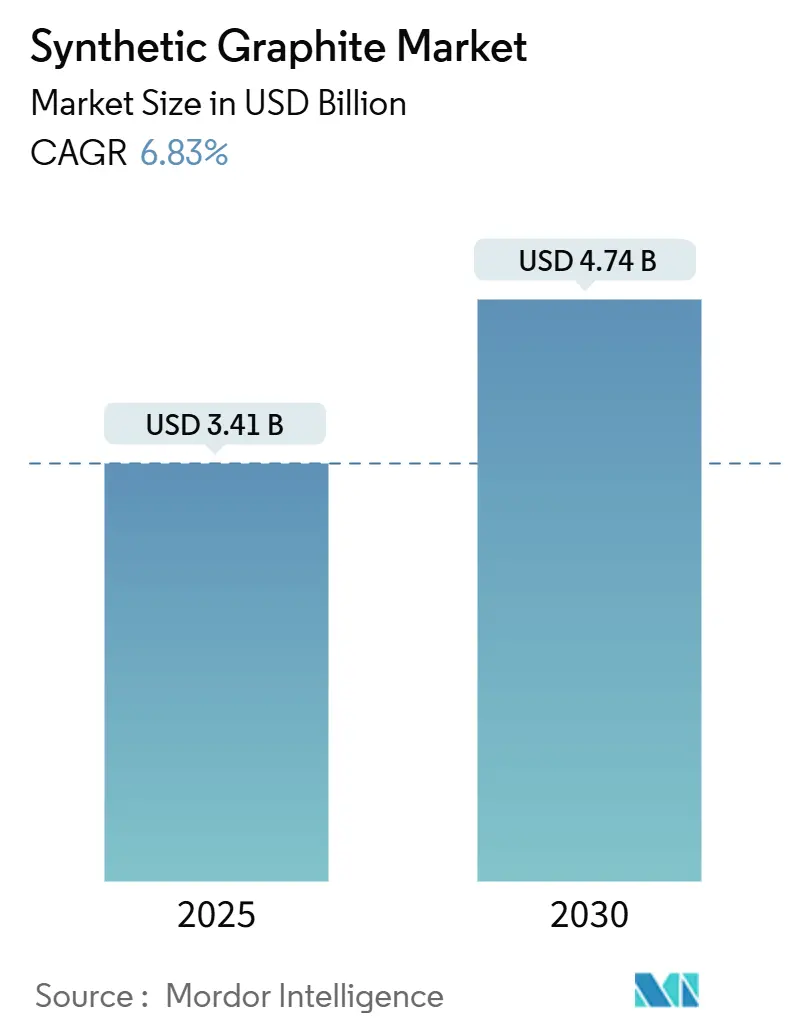

| حجم السوق (2025) | 3.41 مليار دولار أمريكي |

| حجم السوق (2030) | 4.74 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.83% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الجرافيت الصناعي من قبل مورديور إنتليجنس

يقدر حجم سوق الجرافيت الصناعي بـ 3.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.74 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.83% خلال الفترة 2025-2030. يتقدم الطلب لأن المركبات الكهربائية عالية الأداء وبطاريات تخزين الشبكة تتطلب مواد أنود تسمح بالشحن السريع والمدى الأطول ودورة حياة ثابتة. في الوقت نفسه، يعتمد منتجو الصلب بأفران القوس الكهربائي على أقطاب الجرافيت التي تتحمل درجات حرارة معالجة تصل إلى 3,000 درجة مئوية، مما يؤمن قاعدة حجم كبيرة لسوق الجرافيت الصناعي. كما يستهدف المصنعون مكونات المفاعلات المعيارية الصغيرة النووية، مما يدفع الدرجات المتخصصة إلى مجمعات إيرادات جديدة. تهيمن منطقة آسيا والمحيط الهادئ على الطاقة الإنتاجية الحالية واستهلاك الاستخدام النهائي، بينما تعمل أمريكا الشمالية على حشد مشاريع ممولة من القطاع العام لبناء سلاسل توريد محلية. الجذب المزدوج لتحول الطاقة وتحديث علم المعادن يحافظ على توسع سوق الجرافيت الصناعي حتى مع مواجهة المنتجين لضغوط التضخم في التكاليف والضغط المتزايد لإزالة الكربون.

النتائج الرئيسية للتقرير

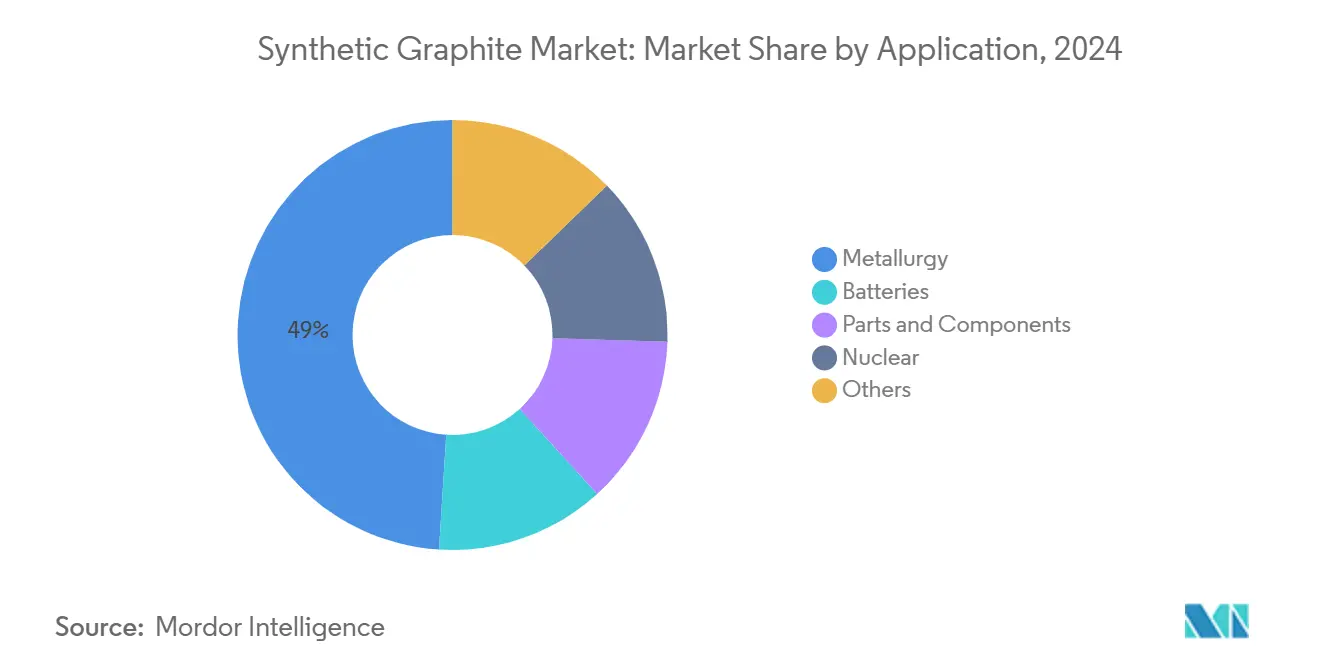

- حسب التطبيق، استحوذ علم المعادن على 49% من حجم سوق الجرافيت الصناعي في عام 2024؛ والبطاريات مهيأة لأسرع معدل نمو سنوي مركب قدره 8.39% خلال الفترة 2025-2030.

- حسب نوع المنتج، استحوذ قطاع "الأخرى"، بقيادة الأقطاب والأشكال المتخصصة، على 55% من حصة سوق الجرافيت الصناعي في عام 2024، بينما من المقرر أن ينمو قطاع أنود الجرافيت الفرعي بمعدل نمو سنوي مركب قدره 8.19% حتى عام 2030.

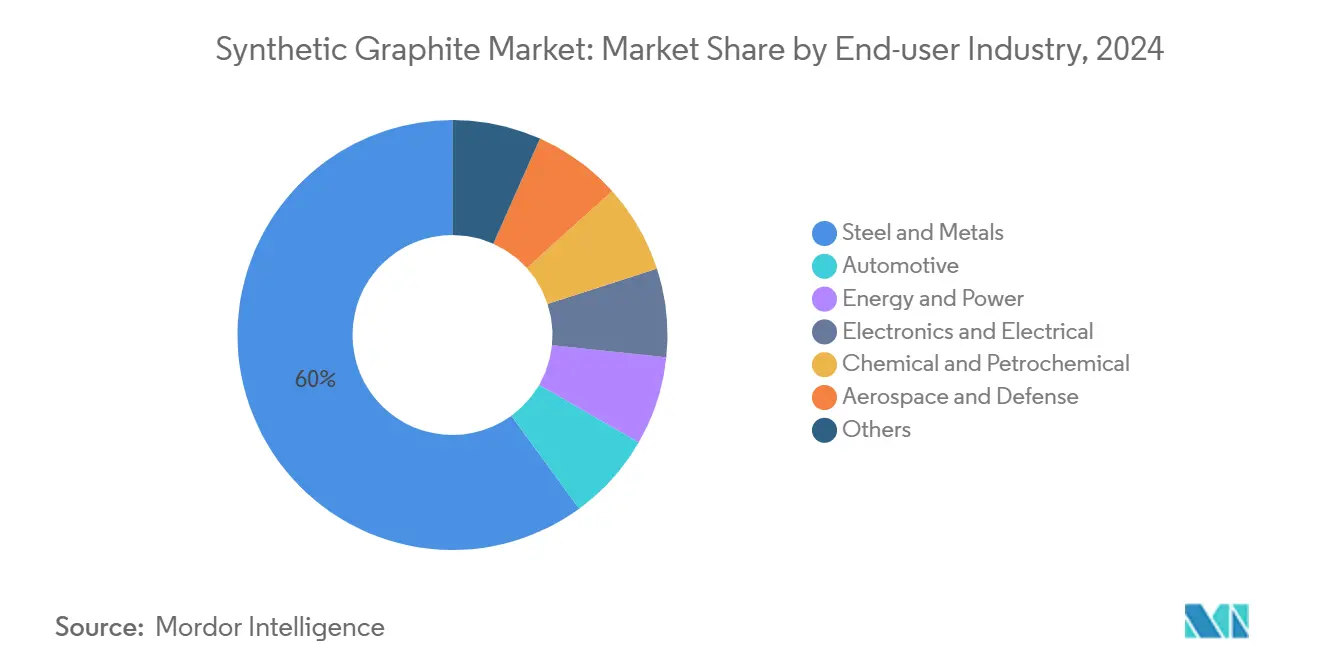

- حسب صناعة المستخدم النهائي، هيمن الصلب والمعادن على 60% من حصة سوق الجرافيت الصناعي في عام 2024، بينما من المتوقع أن تسجل تطبيقات السيارات معدل نمو سنوي مركب قدره 8.5% حتى عام 2030.

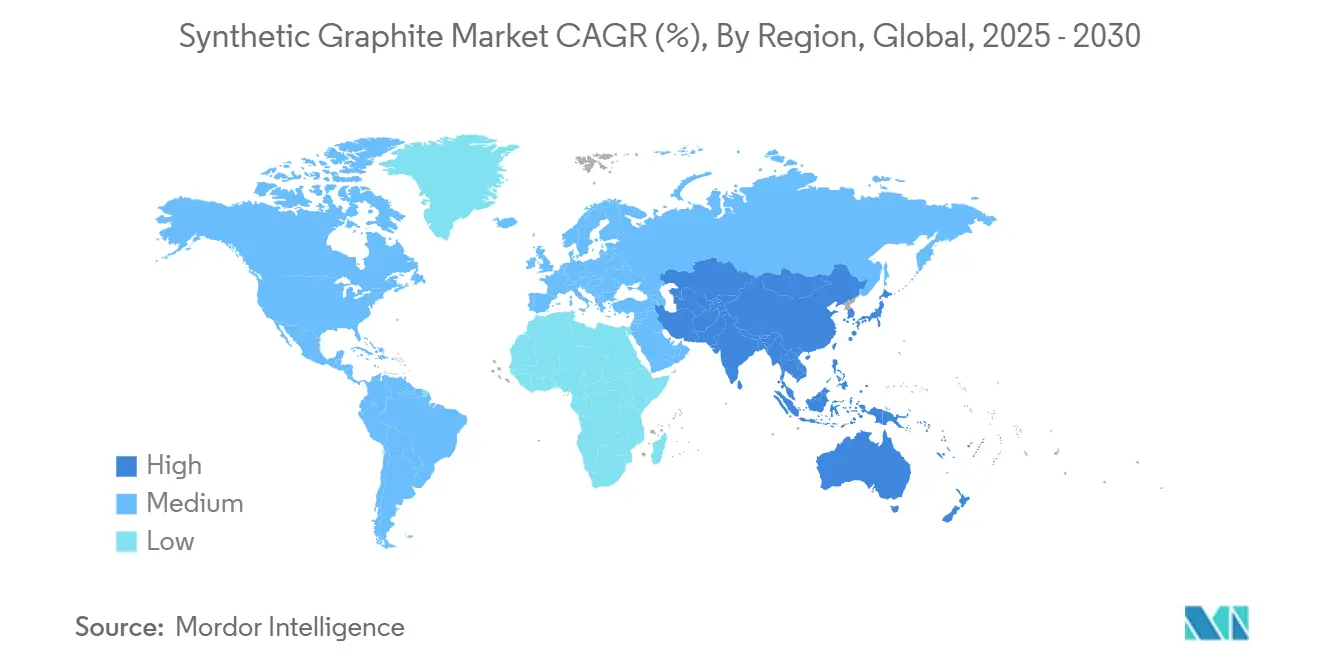

- حسب الجغرافيا، تصدرت منطقة آسيا والمحيط الهادئ بحصة 56% من سوق الجرافيت الصناعي في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 7.67% حتى عام 2030.

اتجاهات وأفكار سوق الجرافيت الصناعي العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على المركبات الكهربائية | +2.5 | عالمي، مع التركيز في الصين وأوروبا وأمريكا الشمالية | المدى المتوسط (≈3-4 سنوات) |

| تزايد استخدام عملية فرن القوس الكهربائي | +1.2 | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا | المدى المتوسط (≈3-4 سنوات) |

| نماذج السيارات الكهربائية المتميزة الأسرع شحناً | +1.0 | أمريكا الشمالية، أوروبا، الصين | المدى القصير (≤2 سنوات) |

| ارتفاع في تركيبات أفران القوس الكهربائي فائقة القدرة | +0.8 | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا | المدى المتوسط (≈3-4 سنوات) |

| المفاعلات المعيارية المتقدمة | +0.4 | أمريكا الشمالية، أوروبا | المدى الطويل (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على المركبات الكهربائية

تعمل شركات صناعة السيارات على زيادة إنتاج البطاريات للوفاء بقواعد الانبعاثات المتشددة، مما يؤدي إلى ارتفاع حاد في الطلب على أنودات الجرافيت الصناعي التي توفر حجم جسيمات منتظم ومستويات شوائب منخفضة وأداء مستقر عبر آلاف الدورات. تتوقع وزارة الطاقة الأمريكية زيادة ستة أضعاف في طاقة البطاريات المحلية بحلول عام 2035، وهي مسيرة تدعم مصنع نوفونيكس في تينيسي بطاقة 31,500 طن سنوياً المدعوم بقرض مشروط قدره 754 مليون دولار أمريكي. وقد ضمنت باناسونيك إنيرجي بالفعل عقد استلام لمدة أربع سنوات لـ 10,000 طن من المواد الأمريكية الشمالية لتقصير خطوط التوريد وكبح انبعاثات النطاق 3. التركيبات الكيميائية الجديدة للخلايا التي ترفع معدلات الشحن فوق 4C تعتمد على جسيمات صناعية فائقة النقاء مع مسامية مصممة خصيصاً، مما ينشط القطاع الفرعي المتميز لسوق الجرافيت الصناعي. المخاطر الجيوسياسية المتزايدة حول التوريد الصيني تحث على استثمارات موازية في أوروبا وكوريا الجنوبية، مما يعزز الزخم النموي متعدد الأقاليم في الإنتاج المخصص للبطاريات.

تزايد استخدام عملية فرن القوس الكهربائي لإنتاج الصلب

ينتقل منتجو الصلب في جميع أنحاء العالم بعيداً عن أفران الصهر إلى أفران القوس الكهربائي لخفض كثافة ثاني أكسيد الكربون التشغيلية، وكل فرن قوس كهربائي يعتمد على أقطاب الجرافيت الاستهلاكية. خطوط الاستثمار الرأسمالي الإقليمية في الهند وفيتنام ومجلس التعاون الخليجي تضيف عشرات الأفران المقدرة بأكثر من 150 طن لكل عملية تسخين، مما يترجم إلى استلام مستقر للأقطاب على مدى العقد القادم. التعامل السليم والفحص والمحاذاة تبقى أمور بالغة الأهمية لأن الشقوق أو الأكسدة ترفع معدلات الاستهلاك المحددة وتعيق عوائد ورشة الصهر. يقدم موردو الأقطاب خدمات استشارية للصيانة، مما يعمق إغلاق العملاء مع جني إيرادات إضافية. هذا التحديث المعدني يرسي أساساً مستقراً وطويل الدورة تحت سوق الجرافيت الصناعي حتى مع حقن طلب البطاريات لنمو صعودي عالي.

نماذج السيارات الكهربائية المتميزة الأسرع شحناً التي تتطلب أنودات فائقة النقاء

تنظر شركات السيارات المتطورة إلى أوقات الشحن البالغة 10 دقائق كعنصر تمييز أساسي للعلامة التجارية، وهذه الأهداف تتطلب جرافيت صناعي مع ترتيب توربوستراتي عالي الانتظام وكيمياء سطحية محكومة. يتمحور تعاون باناسونيك إنيرجي مع نوفونيكس حول تصنيع جسيمات مهندسة بدقة تتحمل بروتوكولات الشحن السريع العدوانية دون طلاء الليثيوم. يقدم الموردون الجرافتة في أفران مغلقة مدعومة بالكهرباء المتجددة للوفاء بأهداف إزالة الكربون المنبعية للمصنعين، مما يحسن الأداء وانبعاثات دورة الحياة. لأن شوائب المعادن الثانوية تحفز تفكك الإلكتروليت عند الفولتية العالية، تتشدد عتبات النقاء أكثر، مما يرسي مكانة متخصصة عالية الهامش داخل سوق الجرافيت الصناعي الأوسع.

ارتفاع في تركيبات أفران القوس الكهربائي فائقة القدرة في آسيا والشرق الأوسط وأفريقيا

تقوم مصانع الصلب عبر الصين والهند والسعودية ومصر بتشغيل أفران فائقة القدرة بقوة 250 ميجاوات تتطلب أقطاب جرافيت بكثافة تيار فائقة ومقاومة للصدمة الحرارية. تعمل هذه الأقطاب عند 25 أمبير سم-² مقارنة بـ 15 أمبير سم-² التقليدية، مما يدفع المصنعين إلى تحسين اختيار كوك الإبرة وملفات الخبز. قسط الأداء يتطلب أسعار بيع متوسطة أعلى، مما يساعد على تعويض ارتفاع تكاليف الطاقة والمواد الخام. الاعتماد مدعوم أكثر بسياسات الانبعاثات الإقليمية الصارمة التي تفرض ضرائب على انتاج ثاني أكسيد الكربون من أفران الصهر، مما يميل الاستثمارات الجديدة نحو تقنية فرن القوس الكهربائي، ويعزز مدرج طويل لطلب الأقطاب في سوق الجرافيت الصناعي.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكلفة الإنتاج | -1.5 | عالمي | المدى القصير (≤2 سنوات) |

| فجوة السعر مع الجرافيت الطبيعي | -1.0 | عالمي | المدى المتوسط (≈3-4 سنوات) |

| اللوائح البيئية الصارمة | -0.9 | أوروبا، أمريكا الشمالية، آسيا المتقدمة | المدى المتوسط (≈3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكلفة إنتاج الجرافيت

تحوم أسعار الجرافيت الصناعي حول 20,000 دولار للطن، مما يعكس خطوة الجرافتة عالية الحرارة التي تستهلك الطاقة عند 3,000 درجة مئوية على مدى عدة أسابيع. استجب مصممو خلايا البطاريات بخلط درجات طبيعية وصناعية لسقف تكلفة الأنود مع الاحتفاظ بقدرة معدل حرجة. يحقق المنتجون في طرق حفزية جديدة منخفضة الحرارة مثل عملية NETL المشتقة من نفايات الفحم التي تشكل كربون توربوستراتي عند 1,500 درجة مئوية، واعدة بمنحنيات تكلفة أحد للطاقة المستقبلية. في الأثناء، دلتا التكلفة الحادة مع الجرافيت الطبيعي المتقشر تخلق ضغط هامش، خاصة لصانعي الخلايا من المستوى المتوسط المتنافسين على السعر في السوق الجماهيرية.

اللوائح البيئية الصارمة

ينظم المنظمون الأوروبيون والأمريكيون الشماليون معايير الانبعاثات الصناعية، مما يجبر مصنعي الجرافيت الصناعي على إزالة الكربون من العمليات أو المخاطرة بتكاليف عقابية. أفران فيانود المغلقة المدعومة بالطاقة المتجددة تحد من انبعاثات العمليات إلى 1.9 كيلو ثاني أكسيد الكربون لكل كيلو اليوم مع هدف 1.0 كيلو بحلول عام 2030، مما يقلل 90% مقارنة بالتقنية القديمة. بينما تكسب المصانع الرائدة تمييز ESG، قد تصارع المنتجون الأصغر مع متطلبات رأس المال لترقيات الكربون المنخفض. تعقيد الامتثال قد يبطئ موافقات المشاريع الجديدة، مما يخفف النمو قريب المدى للتوريد في الأسواق المنظمة بقوة داخل سوق الجرافيت الصناعي.

تحليل القطاع

حسب التطبيق: البطاريات تقلص الفجوة مع علم المعادن

احتفظ علم المعادن بـ 49% من حجم سوق الجرافيت الصناعي في عام 2024، مدعوماً باستهلاك أقطاب ثابت في إنتاج الصلب طويل الدورة. كل طن من الصلب السائل في فرن القوس الكهربائي يستهلك 1.8-2.2 كيلو من الأقطاب، مما يضمن طلب استبدال متكرر. ومع ذلك تمثل البطاريات التطبيق الأسرع نمواً، مسجلة نظرة معدل نمو سنوي مركب 8.39% مع ارتفاع تركيبات السيارات الكهربائية والتخزين الثابت. طلب البطاريات يرفع مواصفات جودة الأنود أعلى، مما يسرع استثمارات الخلط المستمر والتصنيف بمستوى الميكرون في مصانع الجرافيت الصناعي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع المنتج: نمو الأنود يتفوق على القطاعات الراسخة

احتفظت أقطاب الجرافيت والكتل والأشكال المتخصصة تحت مظلة "الأخرى" بـ 55% من حصة سوق الجرافيت الصناعي في عام 2024 لأن إنتاج الصلب بفرن القوس الكهربائي وتركيبات أشباه الموصلات وخطوط الطلاء العاكس تتطلب كميات كبيرة من أجزاء الكربون المقاومة للحرارة. ومع ذلك، يجذب القطاع الفرعي لأنود الجرافيت استثمار فائق الحجم، وحجم سوق الجرافيت الصناعي للأنودات متوقع أن يسجل معدل نمو سنوي مركب 8.19% من 2025 إلى 2030 مع توسع المصانع العملاقة عالمياً. منتجو الأقطاب يعدلون الخطوط لتوريد مواد أنود كروية، مستفيدين من معرفة تكلس الكوك الداخلية وأصول الأفران.

حسب صناعة المستخدم النهائي: ارتفاع السيارات يتحدى هيمنة الصلب

سيطر الصلب والمعادن على 60% من حصة سوق الجرافيت الصناعي في عام 2024 لأن اعتماد فرن القوس الكهربائي يغذي متطلبات أقطاب دائمة. عمليات فرن القوس تمتد إلى المنتجات المقاومة للصدأ والطويلة وبشكل متزايد المسطحة، مما يترجم إلى كميات أقطاب متعاقد عليها متعددة السنوات. قطاع السيارات هو، ومع ذلك، المستخدم النهائي الأسرع نمواً، معلم بمعدل نمو سنوي مركب 8.5%، حيث تتطلب كل سيارة كهربائية ببطارية 50-60 كيلو من مواد أنود الجرافيت. صانعو السيارات يتسابقون لتأمين التوريد منخفض الكربون، مما يحث على مشاريع مشتركة وعقود استلام تعيد تشكيل معايير المشتريات.

قطاع الطاقة والكهرباء يكمل النمو بمشاريع تدفق الأكسدة والاختزال وتحسين الرصاص الحمضي التي تحتاج لبائق وألواح الجرافيت الصناعي. في الوقت نفسه، منتجو الإلكترونيات يعتمدون على أدوات الجرافيت عالية النقاء لمعالجة الرقائق، مما يضيف تحوط متنوع في سوق الجرافيت الصناعي ضد التقلب في مركز طلب واحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

تحليل الجغرافيا

تتقدم منطقة آسيا والمحيط الهادئ على 56% من سوق الجرافيت الصناعي وتتوسع بمعدل نمو سنوي مركب 7.67% حتى عام 2030، مدعومة بحصة الصين البالغة 77% من إنتاج الجرافيت العالمي في عام 2023 وتوسعات أفران القوس الكهربائي الإقليمية[1]مسح جيولوجي أمريكي، "ملخصات السلع المعدنية 2024," pubs.usgs.gov. نظام ترخيص التصدير الصيني في أواخر 2023 للجرافيت عالي النقاء رفع مخاطر سلسلة التوريد، مما حفز صانعي الخلايا الكوريين الجنوبيين واليابانيين والهنود لتأمين مصادر بديلة.

تشهد أمريكا الشمالية موجة إعادة توطين غير مسبوقة. قرض وزارة الطاقة الأمريكية المشروط البالغ 754 مليون دولار أمريكي لنوفونيكس يتيح مصنع تينيسي بطاقة 31,500 طن سنوياً يمكنه خدمة 325,000 سيارة كهربائية سنوياً، مما يقلل الاعتماد على الاستيراد. البحث والتطوير المتوازي في المختبر الوطني لتقنية الطاقة يحول نفايات الفحم إلى جرافيت مناسب للبطاريات عند درجات حرارة أقل، مما يلمح إلى سلسلة توريد متكاملة عمودياً وتنافسية التكلفة.

تركز أوروبا على قيادة الاستدامة. خط فيانود التجريبي المدعوم بالطاقة المتجددة في النرويج يسجل انبعاثات 1.9 كيلو ثاني أكسيد الكربون لكل كيلو اليوم ويستهدف 1.0 كيلو بحلول عام 2030. ألمانيا وفرنسا ترعيان برامج من الليجنين إلى الكربون التي يمكن أن تدخل مواد تغذية حيوية المصدر، مما ينوع مخاطر المواد الخام ويعزز المحور منخفض الكربون لسوق الجرافيت الصناعي.

المشهد التنافسي

سوق الجرافيت الصناعي مجزأ بشكل معتدل حول ثلاث مجموعات وظيفية: مواد أنود البطاريات وأقطاب فرن القوس الكهربائي والكتل المتخصصة. المتخصصون الناشئون في درجة البطاريات مثل نوفونيكس وفيانود يتنافسون على النقاء وقدرات هندسة الجسيمات وانبعاثات دورة الحياة. التمييز الاستراتيجي يرتكز الآن على الشهادات البيئية وكفاءة الإنتاج. خطوط البحث تستكشف هوائيات الكربون المشتقة من الليجنين بمساحة سطح 343 متر مربع لكل جرام ومسامية مترابطة، مما يقترح مسارات مستقبلية منخفضة الحرارة لمواد أنود درجة صناعية[2]حدود في الكيمياء، "إعداد وتوصيف هوائيات الكربون المشتقة من الليجنين," frontiersin.org .

قادة صناعة الجرافيت الصناعي

-

إيمريس

-

مجموعة BTR للمواد الجديدة المحدودة

-

جرافتيك إنترناشونال

-

شركة ريسوناك القابضة

-

شركة توكاي كوبيكس الألمانية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- ديسمبر 2024: حصلت نوفونيكس على التزام مشروط لقرض وزارة الطاقة الأمريكية بقيمة 754 مليون دولار أمريكي لبناء منشأة جرافيت صناعي بطاقة 31,500 طن سنوياً في تينيسي

- مايو 2024: حصلت فيانود على منحة 30 مليون يورو (~34.56 مليون دولار أمريكي) لتطوير إنتاج مواد أنود منخفضة الانبعاثات في النرويج، محسنة قدراتها الإنتاجية للجرافيت الصناعي المستخدم في تقنية البطاريات.

- فبراير 2024: وقعت باناسونيك إنيرجي اتفاقية ملزمة مع نوفونيكس لـ 10,000 طن من الجرافيت الصناعي على مدى 2025-2028 لتعزيز سلسلة توريد البطاريات في أمريكا الشمالية

نطاق التقرير العالمي لسوق الجرافيت الصناعي

الجرافيت الصناعي، أو الجرافيت الاصطناعي، ينتج بإخضاع المواد الغنية بالكربون، مثل كوك البترول أو قطران الفحم أو الغاز الطبيعي، لمعالجات عالية الحرارة. في هذه العملية، تسخن هذه المواد إلى درجات حرارة تتجاوز 2500 درجة مئوية، كل ذلك بينما تكون محمية من الأكسجين. هذه المعالجة الدقيقة تؤدي إلى تطوير بنية بلورية تشبه إلى حد كبير تلك الخاصة بالجرافيت الطبيعي.

سوق الجرافيت الصناعي مقسم حسب النوع والتطبيق والجغرافيا. حسب النوع، السوق مقسم إلى أنود الجرافيت وكتلة الجرافيت (الكربون الناعم) وأنواع أخرى (قطب الجرافيت، إلخ). حسب التطبيق، السوق مقسم إلى علم المعادن والأجزاء والمكونات والبطاريات والنووي وتطبيقات أخرى. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق الجرافيت الصناعي العالمي في 27 دولة عبر المناطق الرئيسية. لكل قطاع، تم تحديد السوق والتوقعات على أساس القيمة (دولار أمريكي).

| البطاريات |

| علم المعادن |

| الأجزاء والمكونات |

| النووي |

| أخرى |

| أنود الجرافيت |

| كتلة الجرافيت |

| أنواع أخرى |

| السيارات |

| الصلب والمعادن |

| الطاقة والكهرباء |

| الإلكترونيات والكهربائيات |

| الكيماويات والبتروكيماويات |

| الطيران والدفاع |

| أخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| إندونيسيا | |

| ماليزيا | |

| تايلاند | |

| فيتنام | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| البلدان الإسكندنافية | |

| روسيا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| الشرق الأوسط وأفريقيا | السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| نيجيريا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب التطبيق | البطاريات | |

| علم المعادن | ||

| الأجزاء والمكونات | ||

| النووي | ||

| أخرى | ||

| حسب نوع المنتج | أنود الجرافيت | |

| كتلة الجرافيت | ||

| أنواع أخرى | ||

| حسب صناعة المستخدم النهائي | السيارات | |

| الصلب والمعادن | ||

| الطاقة والكهرباء | ||

| الإلكترونيات والكهربائيات | ||

| الكيماويات والبتروكيماويات | ||

| الطيران والدفاع | ||

| أخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| إندونيسيا | ||

| ماليزيا | ||

| تايلاند | ||

| فيتنام | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| البلدان الإسكندنافية | ||

| روسيا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق الجرافيت الصناعي في عام 2025؟

حجم سوق الجرافيت الصناعي هو 3.41 مليار دولار أمريكي في عام 2025 وعلى المسار الصحيح لتجاوز 4.74 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 6.83%.

أي منطقة تهيمن على طلب الجرافيت الصناعي؟

تحتل منطقة آسيا والمحيط الهادئ على 56% من حصة سوق الجرافيت الصناعي بفضل طاقة الإنتاج واسعة النطاق في الصين وصناعتي الصلب بأفران القوس الكهربائي والبطاريات المتوسعتين.

ما الذي يدفع القطاع الأسرع نمواً في الجرافيت الصناعي؟

أنودات درجة البطاريات للسيارات الكهربائية تمثل قطاع المنتجات الأسرع نمواً، المتوقع أن يتوسع بمعدل نمو سنوي مركب 8.19% على مدى 2025-2030.

كيف يقلل المنتجون البصمة الكربونية للجرافيت الصناعي؟

شركات مثل فيانود توظف أفران مغلقة مدعومة بالكهرباء المتجددة تقلل انبعاثات الإنتاج بنسبة تصل إلى 90% مقارنة بالطرق القديمة.

لماذا يعتمد منتجو الصلب على الجرافيت الصناعي؟

أفران القوس الكهربائي تستهلك أقطاب جرافيت توصل تيارات عالية وتتحمل درجات حرارة قصوى، مما يجعل الدرجات الصناعية لا غنى عنها في مسارات صنع الصلب منزوعة الكربون.

آخر تحديث للصفحة في: