حجم وحصة سوق الجرافيت

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

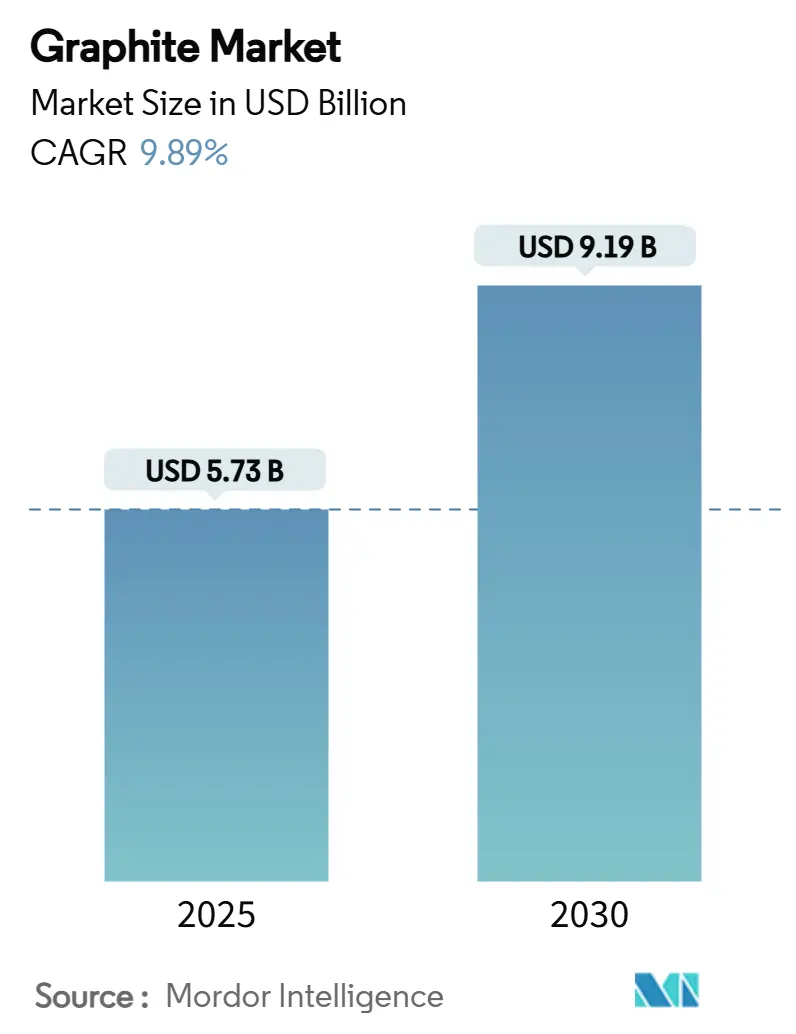

| حجم السوق (2025) | 5.73 مليار دولار أمريكي |

| حجم السوق (2030) | 9.19 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.89% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الجرافيت من قبل Mordor Intelligence

يُقدر حجم سوق الجرافيت بـ 5.73 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 9.19 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 9.89% خلال فترة التوقع (2025-2030). إن الطلب القوي على البطاريات، والتحولات الهيكلية في صناعة الصلب، والجهود المكثفة لتوطين سلاسل توريد المواد الحيوية تدعم جميعها هذا المسار. تشهد صناعة الجرافيت تحولاً حاسماً من قطاع السلع الأساسية بالجملة إلى ساحة مواد استراتيجية تدعم إزالة الكربون عبر قطاعات النقل والطاقة والصناعات الثقيلة. إن تركز الموارد الطبيعية في منطقة آسيا والمحيط الهادئ والحوافز السياسية في أمريكا الشمالية وأوروبا تحفز استثمارات جديدة في أصول التعدين والمعالجة وإعادة التدوير. في الوقت نفسه، تشجع التكلفة المتزايدة لرأس المال والتدقيق البيئي الأكثر صرامة المشاريع المشتركة التي توزع المخاطر مع ضمان المصادر المسؤولة. استنتاج جديد يظهر هو أن هياكل العقود تطيل اتفاقيات الاستلام - تمتد الآن بانتظام لأكثر من 10 سنوات، مما يشير إلى استعداد المشترين لضمان أمن المواد الخام حتى بأسعار أعلى.

أهم نتائج التقرير

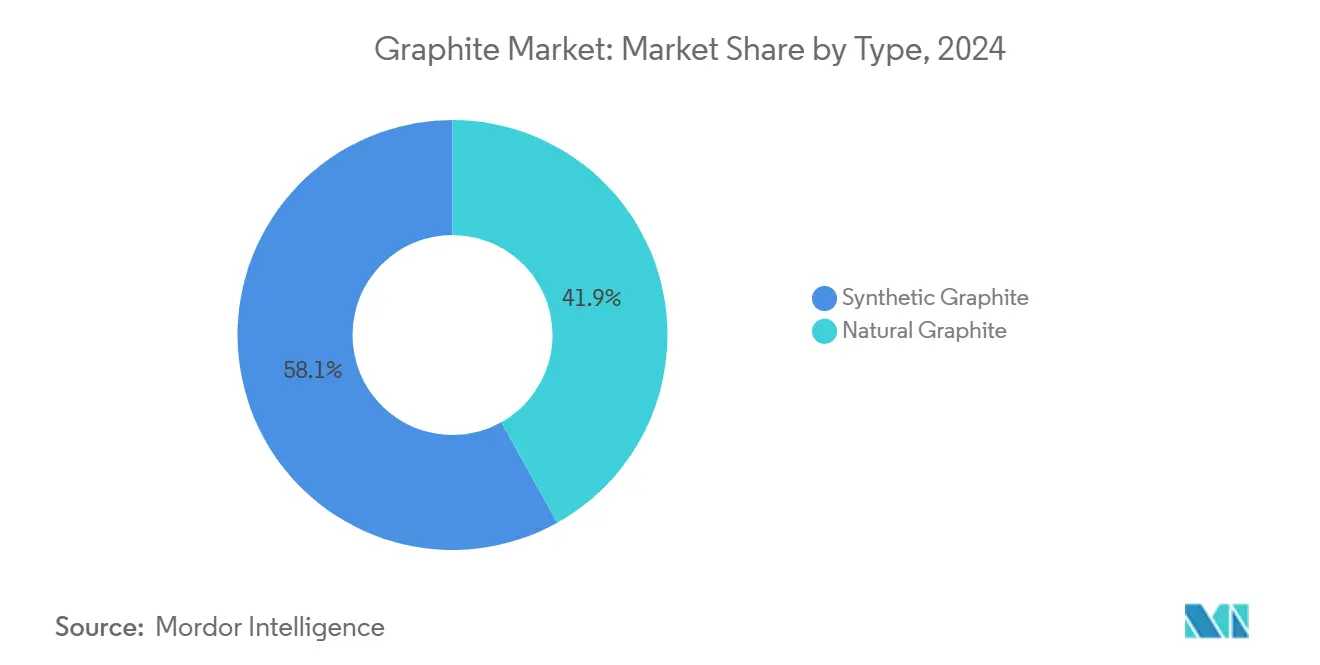

- حسب النوع، يحتل الجرافيت الصناعي 58.09% من حصة السوق في عام 2024، بينما يقود الجرافيت الطبيعي النمو بمعدل نمو سنوي مركب 12.24% ويقوض تدريجياً هيمنة الصناعي.

- حسب التطبيق، تقود البطاريات بحصة سوقية 39.98% في عام 2024؛ هذا القطاع يتوسع بأسرع وتيرة بمعدل نمو سنوي مركب 17.89% مع تسارع طلب أنود السيارات الكهربائية.

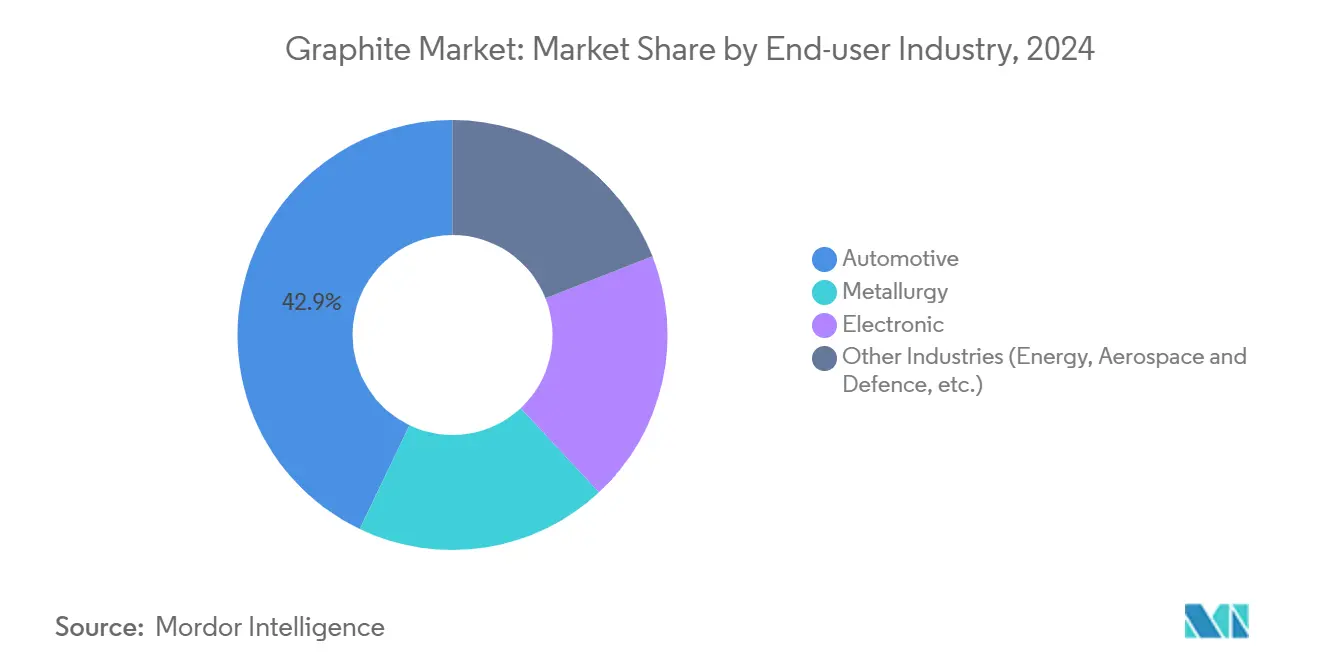

- حسب صناعة المستخدم النهائي، قطاع السيارات لديه حصة سوقية 42.91% في عام 2024 ومعدل نمو سنوي مركب 16.98%، مما يؤكد دوره المحوري في تشكيل عقود استلام الجرافيت طويلة الأمد.

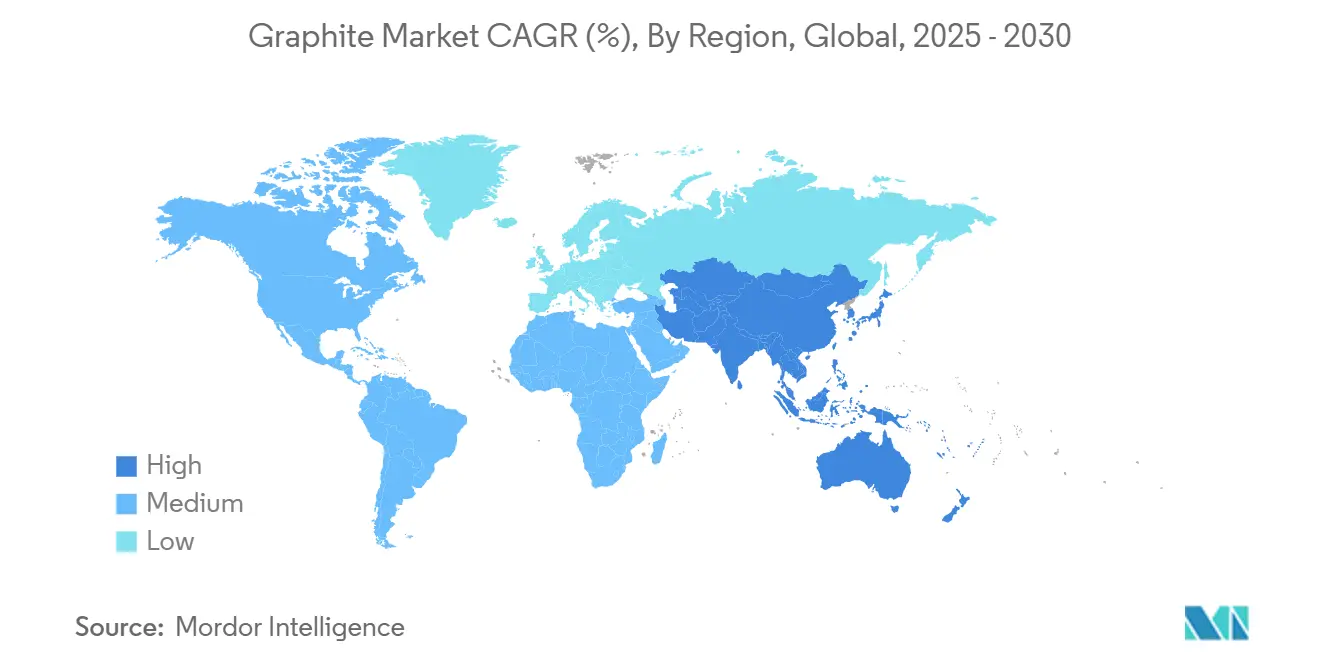

- جغرافياً، تهيمن منطقة آسيا والمحيط الهادئ بحصة سوقية 55.42% في عام 2024 وتسجل أعلى نمو إقليمي بمعدل نمو سنوي مركب 11.24%.

اتجاهات ورؤى سوق الجرافيت العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | جدولة التأثير |

|---|---|---|---|

| تزايد الطلب من صناعة بطاريات الليثيوم أيون | +3.2 | عالمي، مع تركيز في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط الأمد (~3-4 سنوات) |

| زيادة إنتاج الصلب في آسيا والشرق الأوسط | +1.8 | آسيا والمحيط الهادئ، الشرق الأوسط | متوسط الأمد (~3-4 سنوات) |

| زيادة مبادرات إعادة تدوير الجرافيت الطبيعي | +1.5 | أمريكا الشمالية، أوروبا | طويل الأمد (≥5 سنوات) |

| تنامي الطلب من صناعة الإلكترونيات | +1.4 | آسيا والمحيط الهادئ، أمريكا الشمالية | متوسط الأمد (~3-4 سنوات) |

| تزايد الطلب من صناعة الطيران والدفاع | +0.8 | أمريكا الشمالية، أوروبا | طويل الأمد (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب من صناعة بطاريات الليثيوم أيون

يمثل مصنعو البطاريات الآن أكبر شريحة منفردة من حصة سوق الجرافيت، ومعدل النمو السنوي المركب للقطاع الذي يزيد عن 17% يشير إلى تسارع مستمر خلال العقد. إن تكثيف المنافسة السعرية بين علامات السيارات الكهربائية (EV) يضخم الحساسية التكلفية للأنودات، مما يميل التفضيل نحو الجرافيت الطبيعي الذي يوفر ميزة تكلفة بآلاف الدولارات لكل طن مقارنة بالبدائل الصناعية. هذا التدرج التكلفي يتسع مع ارتفاع أسعار الطاقة، لأن الإنتاج الصناعي يتطلب درجات حرارة 3000 درجة مئوية، بينما التنقية الطبيعية تعمل عادة تحت 1800 درجة مئوية. استنتاج واحد يمكن ملاحظته من بيانات المناقصات الحديثة هو أن صانعي السيارات يقبلون كفاءة دورة أولى أقل قليلاً مقابل المظهر البيئي والاجتماعي والحوكمة الأفضل للجرافيت الطبيعي، مما يوضح كيف أصبحت مقاييس البصمة الكربونية ذات أهمية تجارية.

زيادة إنتاج الصلب في آسيا والشرق الأوسط

إن التحول نحو أفران القوس الكهربائي (EAF) لخفض الانبعاثات يرفع الطلب بشكل جوهري على أقطاب الجرافيت فائقة القوة. تطبيقات الآلات والسيارات تدفع الآن حصة أكبر من استهلاك الصلب، مما يرفع ضمنياً متطلبات متانة وموصلية الأقطاب الكهربائية. استنتاج جديد هو أن موردي الأقطاب الكهربائية يمكنهم شهادة محتويات كبريت ونيتروجين أقل، وتحقيق أسعار ممتازة لأن مشغلي EAF يرون رابطاً مباشراً بين نقاء الأقطاب الكهربائية، ووقت الصنبور إلى الصنبور، وكفاءة طاقة الفرن الإجمالية.

زيادة مبادرات إعادة تدوير الجرافيت الطبيعي

مصانع إعادة التدوير بالحجم التجاري في الولايات المتحدة وألمانيا تُظهر معدلات استرداد تتجاوز بانتظام 80% للجرافيت المدمج في البطاريات المستهلكة. المخططات التدفقية الهيدروميتالورجية تسترد شكل الرقائق المناسب لإعادة الكروية، مما يحول النفايات فعلياً إلى مواد خام صالحة للبطاريات. الأدوات السياسية مثل حدود المحتوى المعاد تدويره الإلزامية في الاتحاد الأوروبي للخلايا الجديدة حولت ما كان في السابق التزاماً بيئياً إلى مصدر دخل. استنتاج جديد هو أن معيدي التدوير يبدأون في التعاقد المسبق على المواد مع أساطيل مركبات مشاركة الرحلات، مما يضمن أحجام بطاريات نهاية العمر مع تقديم ميزة القيمة المتبقية للمشغلين.

تنامي الطلب من صناعة الإلكترونيات

يعتمد مصنعو أشباه الموصلات على أجزاء الجرافيت المضغوطة إيزوستاتيكياً لغرف نمو البلورات، وترسيب الطبقات الفوقية، وتركيبات زرع الأيونات. إن تصغير الدوائر يقصر في الوقت نفسه نوافذ العمليات ويرفع متطلبات انتظام درجة الحرارة، مما يرسخ دور الجرافيت عالي النقاء في أدوات المصانع. الاستنتاج الجديد هو أن توسعات مصانع الرقائق في الولايات المتحدة وأوروبا، والتي هي بحد ذاتها مستفيدة من حوافز التصنيع المحلي، تخلق بهدوء سوقاً فرعية من الجرافيت عالي الجودة متنوعة جغرافياً ومنفصلة عن تقلبات أسعار قطاع البطاريات.

تحليل تأثير القيود

| القيود | (~) % التأثير على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | جدولة التأثير |

|---|---|---|---|

| اللوائح البيئية الصارمة | -1.2 | عالمي، مع تأثير أعلى في أوروبا وأمريكا الشمالية | قصير الأمد (≤سنتان) |

| محدودية توافر الجرافيت الطبيعي عالي الجودة | -2.1 | عالمي، مع تأثير أعلى في المناطق المعتمدة على الاستيراد | قصير الأمد (≤سنتان) |

| تقلب أسعار المواد الخام | -1.4 | عالمي | قصير الأمد (≤سنتان) |

| المصدر: Mordor Intelligence | |||

اللوائح البيئية الصارمة

أنظمة تسعير الكربون وأطر الإفصاح عن النطاق الثالث تدفع المنتجين إلى تبني الطاقة المتجددة وتجريب التجريف الحفزي منخفض الحرارة المطور من قبل وزارة الطاقة الأمريكية، والذي يقلل استخدام الطاقة إلى النصف ويضغط دورات الإنتاج من أسابيع إلى ساعات[1]وزارة الطاقة الأمريكية. "عملية NETL الحفزية الجديدة تصنع جرافيت عالي الجودة من منتجات نفايات الفحم." https://netl.doe.gov.

محدودية توافر الجرافيت الطبيعي عالي الجودة

تؤكد بيانات USGS أن الصين تسيطر على حوالي ثلاثة أرباع المعروض المستخرج، مع استيراد كوريا الجنوبية أكثر من 90% من الجرافيت من الموانئ الصينية في عام 2022[2]هيئة المسح الجيولوجي الأمريكية. "ملخصات السلع المعدنية 2024 - الجرافيت." https://pubs.usgs.gov. لذلك تدعم الحكومات من سول إلى واشنطن الاستكشاف والمعالجة النهائية لمعالجة هذا الخلل. استحواذ Northern Graphite على منجم أونتاريو المتوقف يضعها كمنتج الرقائق الوحيد في أمريكا الشمالية، مما يبرز ندرة المشاريع المتقدمة. الاستنتاج الجديد هو أن مخططي اللوجستيات يقومون الآن بنمذجة مرونة سلسلة التوريد من حيث "أيام الشحن من المنجم إلى مصنع الأنود،" مما يرفع مقاييس المسافة والمخاطر السياسية إلى مستوى متساو مع الدرجة والتكلفة في خوارزميات الشراء.

تحليل القطاعات

حسب النوع: الجرافيت الطبيعي يكتسب زخماً

يكتسب الجرافيت الطبيعي حصة سوقية بسرعة رغم هيمنة الجرافيت الصناعي الحالية بنسبة 58.09% من السوق في عام 2024. عمليات التنقية الجديدة مثل الخَبز الكاوي مع التسخين بالميكروويف تحقق الآن نقاء 99.95%، مما يسد الفجوة التاريخية في الأداء. استنتاج واضح هو أن بيانات تقييم دورة الحياة، التي تظهر الآن في لوحات مشتريات الشركات المصنعة للمعدات الأصلية، تميل سياسات الشراء لصالح الجرافيت الطبيعي حتى عندما تكون كثافة طاقة الخلية الفورية أقل هامشياً.

مخاوف أمن التوريد تضخم الاهتمام بالجرافيت الصناعي المشتق من الكتلة الحيوية، والذي يمكن أن يقلل الاعتماد على طرق الجرافيت الطبيعي المستخرج وفحم الإبر البترولي. الدراسات التجريبية تؤكد أن المواد الأولية القائمة على اللجنين تنتج كربون توربوستراتي بمسافة بينطبقية مفيدة لتداخل الليثيوم. الاستنتاج الجديد هو أن استراتيجيات المصادر المزدوجة، الرقائق الطبيعية بالإضافة إلى الجرافيت الحيوي، تظهر كتحوط جذاب ضد الاضطراب الجيوسياسي وتصعيد أسعار الكربون.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: البطاريات تقود تحول السوق

تطبيقات البطاريات تمثل أكبر حجم سوق الجرافيت في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب يقارب 18% حتى عام 2030. يشكل الجرافيت ما يصل إلى 99% من أنود الليثيوم أيون، مما يرسخ مركزيته في منحنيات تكلفة تخزين الطاقة. استنتاج ذو صلة هو أن حتى التطعيم التدريجي بالسيليكون للأنودات يعزز إجمالي طلب الجرافيت لأن منتجي الخلايا لا يزالون بحاجة إلى هيكل جرافيت للموصلية الإلكترونية والسلامة الهيكلية.

طلب الأقطاب الكهربائية يتتبع موجة بناء EAF، خاصة عبر الهند والخليج، حيث مصانع صغيرة جديدة قائمة على الخردة تحل محل منشآت الأفران العالية. تطبيقات المقاومات للحرارة تحتفظ بحصة سوق جرافيت مستقرة لأن مشغلي الصب المستمر وفرن المغرفة يقدرون خصائص المادة غير المبللة. الاستخدامات الناشئة، مثل موزعات الحرارة من البوليمر والجرافين المطبوعة ثلاثياً الأبعاد، تفتح منافذ هامش عالية تستثمر في تباين الجرافيت الحراري في أنظمة إزالة الجليد للطيران ومشعات الأقمار الصناعية.

حسب صناعة المستخدم النهائي: قطاع السيارات يقود التحول

منتجو السيارات يمثلون أكبر كتلة مستخدم نهائي، يدعمون أكثر من 40% من حصة سوق الجرافيت ويسجلون توقع معدل نمو سنوي مركب 16.98% مع ارتفاع اختراق المركبات الكهربائية بالبطاريات. سيارات SUV الكهربائية ذات المدى المديد تحول أشكال الخلايا نحو كيمياء NMC عالية الطاقة، مما يرفع ضمنياً كثافة جرافيت الأنود لكل مركبة. استنتاج رئيسي هو أن مشغلي الأساطيل الذين يتفاوضون على عقود البطارية كخدمة يطلبون بشكل متزايد بنود تمرير الجرافيت المفهرسة، مما ينقل تعرض أسعار المواد الخام إلى موردي المستوى الأول.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تستحوذ منطقة آسيا والمحيط الهادئ حالياً على 55.42% من حصة سوق الجرافيت وتسجل أسرع معدل نمو سنوي مركب إقليمي بأكثر من 11%. هيمنة الصين تنبع من مجموعات متكاملة تجمع مناجم جرافيت الرقائق وخطوط التنقية ومصانع الكروية في ممر لوجستي واحد. استنتاج جديد هو أن دول الآسيان مثل إندونيسيا وماليزيا تتودد إلى معالجين متوسطين، على أمل تكرار نموذج المجموعة الصيني وبالتالي إنشاء عقد بديلة في سلسلة القيمة.

أمريكا الشمالية تنتقل من قاعدة مستهلك تعتمد على الاستيراد إلى منتج ناشئ، بمساعدة من ائتمانات ضريبية قانون خفض التضخم التي تعوض 10% من تكاليف مكونات الأنود المؤهلة. صناعة الجرافيت في أوروبا تتشكل بالقيادة التنظيمية بدلاً من الموارد الطبيعية. حدود الحد الأدنى الإلزامي للمحتوى المعاد تدويره في البطاريات تدفع المصانع الضخمة إلى توقيع عقود توريد متعددة السنوات مع معيدي التدوير.

المشهد التنافسي

تبقى صناعة الجرافيت مجزأة بشكل معتدل، لكن الحواجز التنافسية تتعمق حول تقنية التنقية، والتكامل الرأسي، وأوراق اعتماد ESG. لا يزال المنتجون الصينيون يهيمنون على المعروض المستخرج، لكن الشركات اليابانية والأوروبية تقود في الضغط الأيزوستاتي والقطاعات فائقة النقاء التي تخدم أشباه الموصلات و LEDs. القيادة التكنولوجية تظهر كمميز حاسم. الجيوسياسة والسياسة التجارية تدفع دخلاء جدد عبر حوافز إعادة التوطين وضغوط مراقبة التصدير.

قادة صناعة الجرافيت

-

GrafTech International

-

SGL Carbon

-

Imerys

-

BTR New Material Group Co., Ltd.

-

Shanghai Shanshan Technology Co., Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أطلقت Imerys حل SU-NERGY، وهو حل جرافيت بحجم صناعي يقلل انبعاثات CO₂ بنسبة تصل إلى 60% مقارنة بالدرجات التقليدية. الإطلاق يوضح كيف يحسن الابتكار في العمليات مباشرة إفصاح انبعاثات النطاق الثالث للعملاء مع توسيع محفظة المواد المتخصصة لـ Imerys.

- يوليو 2024: تشاركت Graphit Kropfmühl مع BASF للوصول إلى شهادات الطاقة المتجددة لمصنعها في Hauzenberg بألمانيا. الاتفاقية تخفض البصمة الكربونية للجرافيت في الموقع بنسبة 25% على الأقل، مما يمكن العملاء من تلبية متطلبات جواز سفر البطارية في الاتحاد الأوروبي قبل الموعد المحدد.

نطاق تقرير سوق الجرافيت العالمي

الجرافيت هو متآصل (قابل للمقارنة كيميائياً في تعديل هيكل الكربون) بخصائص معدنية وغير معدنية تفيد مجموعة واسعة من قطاعات المستخدمين النهائيين. علاوة على ذلك، تقدم الخصائص الفريدة للجرافيت، مثل الموصلية الحرارية والكهربائية العالية، بطاريات مبتكرة وتقنيات متطورة لتصنيع الصلب التقليدي.

سوق الجرافيت مقسم حسب النوع والتطبيق وصناعة المستخدم النهائي والجغرافيا. حسب النوع، ينقسم السوق إلى جرافيت طبيعي وجرافيت صناعي. حسب التطبيق، ينقسم السوق إلى أقطاب كهربائية، ومواد مقاومة للحرارة، والصب والمسابك، والبطاريات، ومواد التشحيم، وتطبيقات أخرى. في حالة صناعة المستخدم النهائي، ينقسم السوق إلى الإلكترونيات، والمعادن، والسيارات (بما في ذلك مركبات EV/HEV)، وصناعات المستخدم النهائي الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق الجرافيت في 16 دولة عبر المناطق الرئيسية. لكل قطاع، يعتمد تحديد حجم السوق والتوقعات على الحجم (كيلو طن) والإيرادات (دولار أمريكي).

| الجرافيت الطبيعي |

| الجرافيت الصناعي |

| الأقطاب الكهربائية |

| المواد المقاومة للحرارة، الصب والمسابك |

| البطاريات |

| مواد التشحيم |

| تطبيقات أخرى (مواد إدارة الحرارة، منتجات الاحتكاك وبطانات الفرامل، إلخ) |

| المعادن |

| الإلكترونيات |

| السيارات |

| صناعات أخرى (الطاقة، الطيران والدفاع، إلخ) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النوع | الجرافيت الطبيعي | |

| الجرافيت الصناعي | ||

| حسب التطبيق | الأقطاب الكهربائية | |

| المواد المقاومة للحرارة، الصب والمسابك | ||

| البطاريات | ||

| مواد التشحيم | ||

| تطبيقات أخرى (مواد إدارة الحرارة، منتجات الاحتكاك وبطانات الفرامل، إلخ) | ||

| حسب صناعة المستخدم النهائي | المعادن | |

| الإلكترونيات | ||

| السيارات | ||

| صناعات أخرى (الطاقة، الطيران والدفاع، إلخ) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم المتوقع لسوق الجرافيت بحلول 2030؟

من المتوقع أن يصل سوق الجرافيت إلى حوالي 9.18 مليار دولار أمريكي بحلول 2030، مدعوماً بطلب البطاريات والصلب وإعادة التدوير.

لماذا يكتسب الجرافيت الطبيعي أرضية على الجرافيت الصناعي؟

الجرافيت الطبيعي أقل تكلفة في الإنتاج ولديه بصمة كربونية أقل، مما يجعله جذاباً لأنودات الليثيوم أيون حيث تسعى الشركات لتوفير التكاليف وأهداف الاستدامة.

أي الصناعات تستهلك أكثر كمية من الجرافيت اليوم؟

بطاريات المركبات الكهربائية تقود الطلب، تليها أقطاب الصلب الكهربائية، والمواد المقاومة للحرارة، والإلكترونيات، والطيران، وتطبيقات الدفاع.

كيف تؤثر مبادرات إعادة التدوير على مستقبل توريد الجرافيت؟

المصانع الجديدة يمكنها استرداد أكثر من 80% من الجرافيت من البطاريات المستهلكة، مما يوفر مصدر توريد ثانوي متنامي يقلل الاعتماد على المواد المستخرجة.

أي المناطق تهيمن على صناعة الجرافيت؟

آسيا والمحيط الهادئ، بقيادة الصين، تحتل أكبر حصة سوق جرافيت، رغم أن أمريكا الشمالية وأوروبا تستثمران بكثافة في مرافق تعدين ومعالجة وإعادة تدوير جديدة لتنويع المصادر.

آخر تحديث للصفحة في: