حجم وحصة سوق الغاز التخليقي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

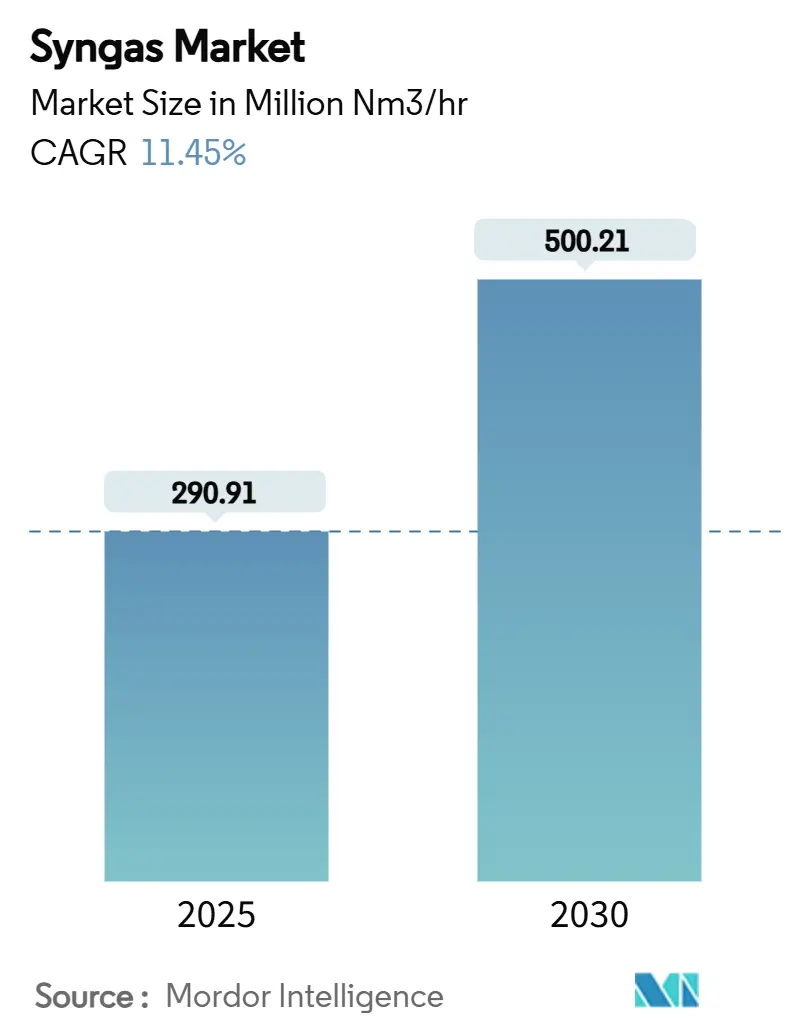

| حجم السوق (2025) | 290.91 مليون متر مكعب متري عادي في الساعة |

| حجم السوق (2030) | 500.21 مليون متر مكعب متري عادي في الساعة |

| معدل النمو (2025 - 2030) | 11.45% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الغاز التخليقي من قبل موردور إنتليجنس

يُقدر حجم سوق الغاز التخليقي بـ 290.91 مليون متر مكعب قياسي عادي في الساعة (مم م³ق/س) في عام 2025، ومن المتوقع أن يصل إلى 500.21 مليون متر مكعب قياسي عادي في الساعة (مم م³ق/س) بحلول عام 2030، بمعدل نمو سنوي مركب قدره 11.45% خلال فترة التوقعات (2025-2030). يرتكز هذا التوسع على الانتشار الواسع لمجمعات الميثانول إلى الأوليفينات، والقدرة الجديدة للأمونيا في المناطق التي تعاني من انعدام الأمن الغذائي، وأهداف إزالة الكربون الملزمة لوقود الطيران التي تضاعف استثمارات الطاقة إلى السوائل. يحتفظ الغاز الطبيعي بميزة التكلفة في الإصلاح البخاري بينما يتيح في الوقت نفسه إنتاج الهيدروجين الأزرق، مما يدعم الطلب على الغاز التخليقي منخفض الكربون. يستمر تغويز الفحم في الصين بسبب البنية التحتية المثبتة، لكن المنظمين يطلبون الآن كفاءة أعلى وحجز الكربون مما يرفع القيمة الإجمالية للمشروع. تهيمن مغوزات التدفق المحمول على المحاور الكيميائية عالية الحجم، وتكسب تكوينات الفراش المميع المزيد من التفضيل حيث تتوفر مواد خام الكتلة الحيوية والنفايات البلدية. تتعمق الشدة التنافسية حيث يشكل مرخصو التقنية تحالفات تجمع التغويز والإصلاح وحجز الكربون في عروض متكاملة، مما يضع سوق الغاز التخليقي للنمو متعدد الأقاليم حتى عام 2030.

النقاط الرئيسية للتقرير

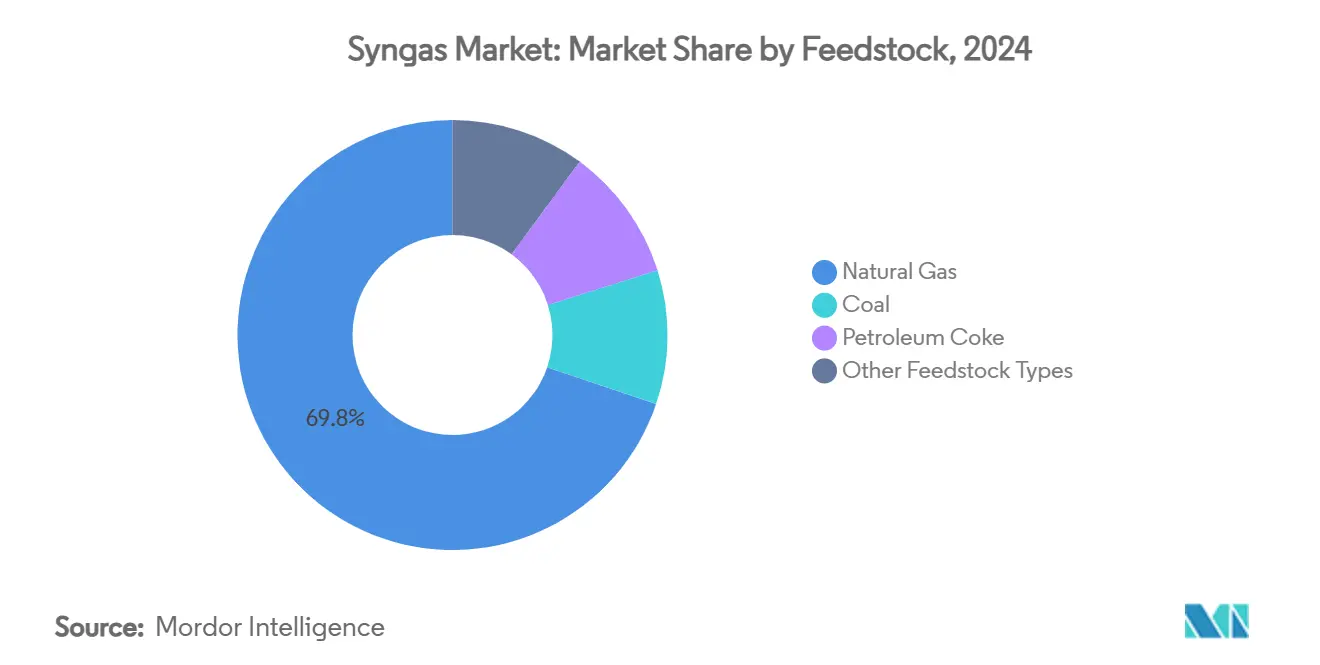

- حسب المواد الخام، احتل الغاز الطبيعي 69.80% من حصة سوق الغاز التخليقي في عام 2024، بينما من المتوقع أن تسجل تطبيقات الغاز الطبيعي التخليقي الموجه للطاقة المتجددة أسرع معدل نمو سنوي مركب 19.45% حتى عام 2030.

- حسب التقنية، شكل التغويز 54.85% من إيرادات عام 2024، لكن من المتوقع أن يتوسع الإصلاح البخاري بمعدل نمو سنوي مركب 12.94% حتى عام 2030.

- حسب نوع المغوز، تصدرت مغوزات التدفق المحمول بـ 41.67% من القدرة المركبة في عام 2024، بينما من المحدد أن تسجل أنظمة الفراش المميع معدل نمو سنوي مركب 13.82% حتى عام 2030.

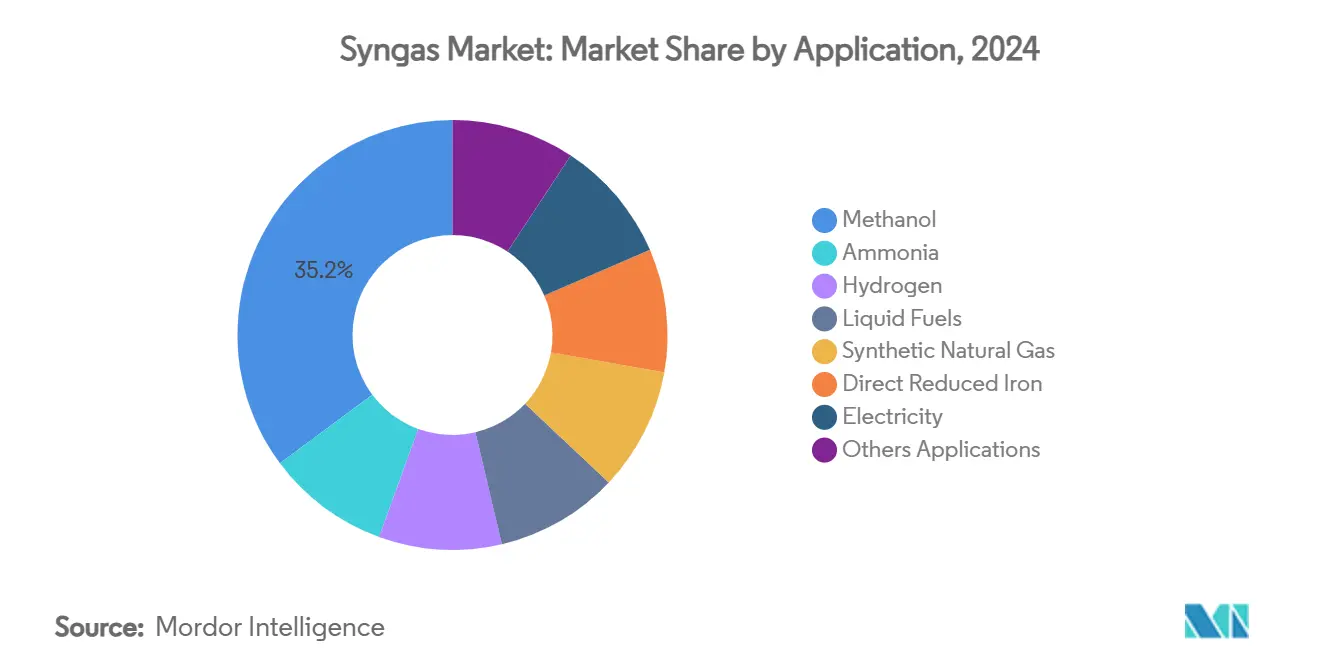

- حسب التطبيق، استحوذت تطبيقات الميثانول على 35.18% من الحجم في عام 2024، لكن الغاز الطبيعي التخليقي في موقع لأسرع معدل نمو سنوي مركب 19.45% حتى عام 2030.

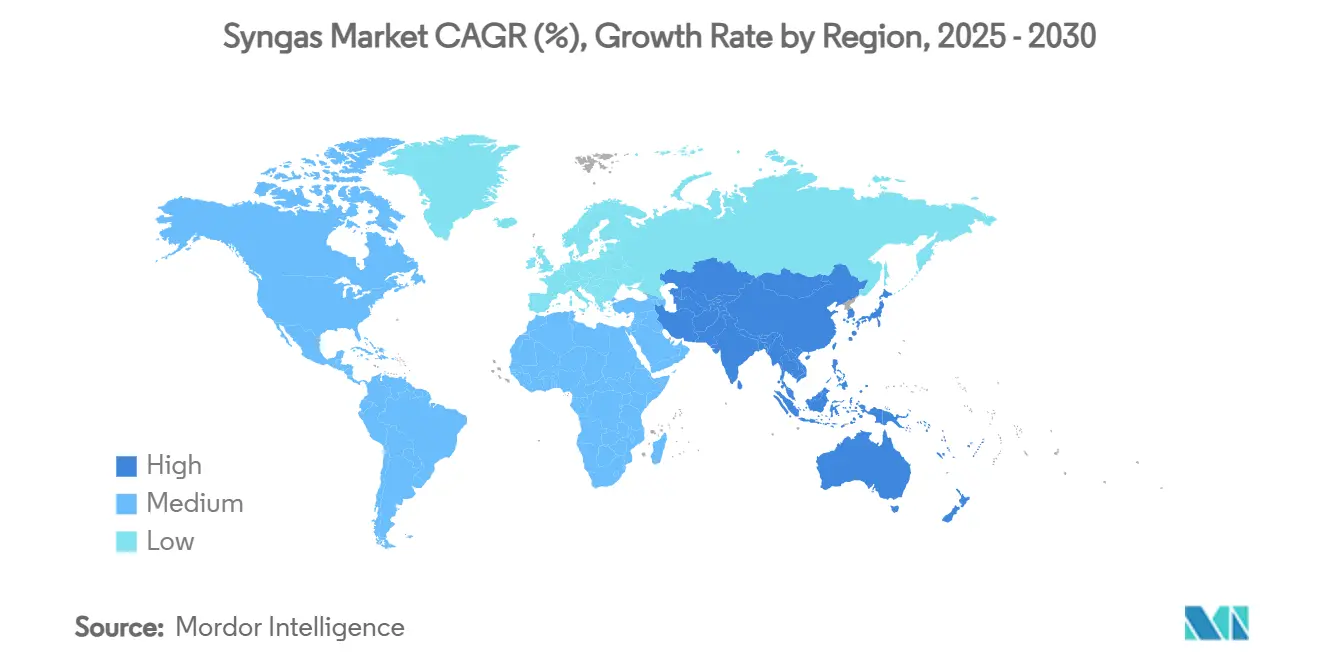

- حسب الجغرافيا، سيطرت آسيا والمحيط الهادئ على 59.56% من الطلب في عام 2024، ومن المتوقع أن تسجل أسرع معدل نمو سنوي مركب 13.75% حتى عام 2030.

اتجاهات ورؤى سوق الغاز التخليقي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد لمجمعات الميثانول إلى الأوليفينات (MTO) في الصين | +2.8% | الصين، مع انتشار إلى منطقة آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| إضافات قدرة الأسمدة في جنوب آسيا وأفريقيا | +2.1% | جنوب آسيا، أفريقيا، مع تأثيرات سلسلة التوريد العالمية | المدى الطويل (≥ 4 سنوات) |

| معايير الانبعاثات الصارمة التي تقود مشاريع الفحم إلى الغاز (CTG) | +1.9% | عالمياً، مركزة في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| تفويضات وقود الطيران المحايد الكربونياً (الطاقة إلى السوائل) | +1.4% | أوروبا، أمريكا الشمالية، متوسعة عالمياً | المدى المتوسط (2-4 سنوات) |

| تغويز النفايات الصلبة البلدية للهيدروجين على نطاق الشبكة | +1.2% | الأسواق المتقدمة، المراكز الحضرية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد لمجمعات الميثانول إلى الأوليفينات (MTO) في الصين

تتحول صناعة البتروكيماويات الصينية من التكرير المركز على البنزين إلى إنتاج كيماويات عالية القيمة. إتمام مصنع DMTO-III بقدرة 3.6 مليون طن سنوياً من نينغشيا كول إندستري، وهو استثمار بقيمة 11.8 مليار يوان صيني، يُظهر الثقة في طريق MTO. يوفر المشروع الفحم الخام والغاز الطبيعي بينما يخفض انبعاثات CO₂، مؤكداً على تحول وطني أوسع نحو تحقيق الدخل من الفحم عبر الكيماويات بدلاً من الوقود. تتطلب قدرة MTO حوالي 2.8 طن من الغاز التخليقي لإنتاج طن واحد من مكافئ الإثيلين، لذا يصبح الغاز التخليقي العامل المحدد لإنتاج الأوليفينات الإضافي. التحليل الحفزي المتقدم من SINOPEC يعزز عائدات الأوليفين الخفيف ويخفض الانبعاثات أكثر. مع نضج مجمعات النفط الخام إلى الكيماويات المتكاملة، فإنها تفتح المرونة التي تحمي الهوامش خلال تقلبات الطلب، مما يخلق نمواً دائماً في سوق الغاز التخليقي.

إضافات قدرة الأسمدة في جنوب آسيا وأفريقيا

تقود أولويات الأمن الغذائي وتوسع السكان مشاريع الأمونيا الكبيرة التي تكثف الطلب على الغاز التخليقي. وصلت AM Green Ammonia إلى قرار الاستثمار النهائي لمصنع أخضر بقدرة مليون طن في كاكيندا وتستهدف 5 مليون طن سنوياً بحلول عام 2030. المشروع حاصل على الشهادة المسبقة تحت قواعد الاتحاد الأوروبي RFNBO، مما يشير إلى النية الاستراتيجية لالتقاط الاستيعاب الأوروبي المميز. من المتوقع أن يرتفع استهلاك الأمونيا العالمي من 201 مليون طن في عام 2024 إلى 310 مليون طن بحلول عام 2040، مع توجه الجزء الأكبر لا يزال إلى أسمدة اليوريا. اختارت بيردامان SynCOR من توبسو لمصنع بقدرة 3,500 طن متري يومياً، محققة اقتصاديات الحجم التي تخفض تكاليف الوحدة وترفع كفاءة استخدام الغاز التخليقي. تركز هذه التصاميم الضخمة متطلبات الغاز التخليقي في محاور أقل، مما يرفع ذروات الطلب الإقليمي ويحفز البنية التحتية الداعمة.

معايير الانبعاثات الصارمة التي تقود مشاريع الفحم إلى الغاز

يسرع تشريع الانبعاثات تحويل محطات الفحم إلى الدورة المركبة للتغويز المتكامل. يزيل IGCC أكثر من 95% من الزئبق بارتفاع هامشي في التكلفة ويبسط معالجة الملوثات لأن الأنواع موجودة في الغاز التخليقي المركز بدلاً من غاز المداخن المخفف. تنوي السعودية أرامكو ببنائها الصخري جفرة البالغ 25 مليار دولار أمريكي رفع غاز المبيعات بنسبة 60% حتى عام 2030 بينما تدعم الحرق الروتيني شبه الصفر. سيضيف نظام الغاز الرئيسي الوطني 3.15 مليار قدم مكعبة قياسية يومياً بحلول عام 2028، مما يعزز توفر الغاز التخليقي للطاقة والكيماويات المحلية. يعمل التغويز البخاري الحفزي من NETL بالبخار بدلاً من الأكسجين، منتجاً غازاً تخليقياً خالياً من النيتروجين وغنياً بالهيدروجين بتكلفة أقل وكفاءة حرارية >80%، مما يعزز عوائد المشروع. هذه التدابير مجتمعة ترفع الخط الأساسي لاعتماد سوق الغاز التخليقي المتوافق بيئياً.

تفويضات وقود الطيران المحايد الكربونياً (الطاقة إلى السوائل)

تخلق تفويضات وقود الطيران المستدام الملزمة في أوروبا والمملكة المتحدة استيعاباً منظماً للكيروسين التخليقي. ستطلب المملكة المتحدة 2% SAF في عام 2025، و10% بحلول عام 2030، و22% بحلول عام 2040، بما في ذلك أهداف صريحة لأحجام الطاقة إلى السائل. تدعو خريطة طريق ألمانيا PtL إلى 200,000 طن من الكيروسين الإلكتروني سنوياً في عام 2030، مما يضمن الطلب على مدار السنة. دمج معهد كارلسروه للتكنولوجيا التحليل الكهربائي المشترك مع فيشر-تروبش لتوليد الغاز التخليقي من CO₂ والماء باسترداد طاقة كهربائية 85%. اعتمدت DG Fuels تقنية FT من جونسون ماثي وbp لمصنع لويزيانا مصمم لإنتاج 600,000 طن سنوياً من نفايات الكتلة الحيوية. هذه الأمثلة تسلط الضوء على كيف تؤمن سياسة الطيران الاستيعاب طويل المدى للغاز التخليقي، مما يعزز بناء وحدات إنتاج جديدة عبر سوق الغاز التخليقي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود الولايات المتحدة والاتحاد الأوروبي على معدات التغويز الروسية | -1.6% | أوروبا وأمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| التقلب في تسعير مواد خام الفحم والغاز الطبيعي | -1.8% | الأسواق الناشئة والمتقدمة | المدى القصير (≤ 2 سنة) |

| القابلية المصرفية المحدودة لمشاريع تغويز الكتلة الحيوية | -1.1% | أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود الولايات المتحدة والاتحاد الأوروبي على معدات التغويز الروسية

شددت العقوبات ترخيص التصدير لمعدات النفط والغاز إلى روسيا، تشمل المغوزات والأنظمة المساعدة الحاسمة لإنتاج الغاز التخليقي. تطبق وزارة التجارة الأمريكية افتراض الرفض لمعظم الطلبات، بينما تحظر الحزمة الرابعة عشرة من الاتحاد الأوروبي الاستثمار في مشاريع الغاز الطبيعي المسال الروسية قيد الإنشاء. أكثر من 180 سفينة تواجه المنع بسبب ممارسات الشحن غير المشروعة التي تشمل تسليم تقنية الغاز التخليقي. يتنقل المطورون الأوروبيون الآن عبر دورات شراء أطول وتسعير مميز لمصادر المعدات غير الروسية، مما يؤخر جداول التشغيل. تدمج مؤسسات التمويل هذه المخاطر الجيوسياسية في شروط الائتمان، مما يرفع تكاليف الدين للمشاريع المعرضة للموردين المقيدين. ونتيجة لذلك، يواجه سوق الغاز التخليقي انتكاسات قريبة المدى حتى تستقر سلاسل التوريد البديلة.

التقلب في تسعير مواد خام الفحم والغاز الطبيعي

تبقى العقود الآجلة للغاز الطبيعي لعام 2025 مرتفعة عند 13 دولاراً أمريكياً لكل مليون وحدة حرارية بريطانية، فوق عتبات القدرة على التحمل في الأسواق الآسيوية الحساسة للأسعار. يمكن للظروف الغازية الضيقة أن تدفع للتحول للفحم، لكن أسعار الكربون في الاتحاد الأوروبي تجعل تغويز الفحم أقل جاذبية رغم مزايا انتشار المواد الخام. تتبع مؤشرات الفحم في المحيط الهادئ معايير الغاز الطبيعي المسال بشكل متزايد، مما يعقد التحوط لمصانع الغاز التخليقي ثنائية المواد الخام. يجب على المنتجين إدارة التعرض للهامش من خلال عقود الاستيعاب طويلة المدى وأطواق الوقود، مما يقيد المرونة. يؤدي التقلب المستمر إلى تآكل ثقة المقرض، خاصة للمغوزات المستقلة للكتلة الحيوية أو النفايات التي لا تستطيع خلط وقود أرخص. مثل هذا عدم اليقين يطرح ما يصل إلى 1.8 نقطة مئوية من معدل النمو السنوي المركب الإجمالي داخل سوق الغاز التخليقي.

تحليل القطاعات

حسب المواد الخام: هيمنة الغاز الطبيعي تواجه ضغط الطاقة المتجددة

ولد الغاز الطبيعي 69.80% من حصة سوق الغاز التخليقي في عام 2024، مما يعكس البنية التحتية الواسعة للإصلاح البخاري والإمداد بأسعار تنافسية. من المتوقع أن يسجل القطاع معدل نمو سنوي مركب 16.62% حتى عام 2030، الأعلى بين جميع المواد الخام، مدفوعاً باستثمارات الهيدروجين الأزرق التي تدمج حجز الكربون في المرافق الحالية. المشغلون مثل إكسون موبيل يخططون لإزالة 98% من CO₂ من تيارات الإصلاح في مجمع بايتاون، مؤكدين على إمكانية إزالة الكربون. التكامل مع محاور التخزين وأنابيب الهيدروجين يخفض التكلفة اللوجستية الإضافية ويحافظ على زخم النمو. من المتوقع أن يتوسع حجم سوق الغاز التخليقي للمواد الخام من الغاز الطبيعي بسرعة حيث يتحول منتجو البتروكيماويات نحو الجزيئات منخفضة الكربون.

يبقى الفحم مهماً هيكلياً، خاصة في الصين حيث تقدم الاحتياطيات المحلية الأمن الطاقوي وضمان التكلفة. تجبر التفويضات التنظيمية كفاءات غاز باردة أعلى وحجز الكربون، مما يرفع النفقات الرأسمالية لكن يحسن الأداء البيئي. يتناول تغويز فحم الكوك البترولي تثمين نفايات المصافي، مما يتيح للمشغلين تحقيق الدخل من تيارات عالية الكبريت وتقليل مسؤوليات التخلص. تمثل المواد الخام المتجددة، بقيادة النفايات الصلبة البلدية والبقايا الزراعية، حالياً جزءاً صغيراً لكنها تكسب الائتمانات تحت معايير الوقود منخفض الكربون. مع نضج التقنية، تبقي توقعات مزيج مواد خام أوسع المستثمرين طويلي المدى مشاركين في سوق الغاز التخليقي.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التقنية: الإصلاح البخاري يسرع من خلال التكامل منخفض الكربون

سلمت تقنيات التغويز 54.85% من إيراد عام 2024، لكن من المتوقع أن يتوسع الإصلاح البخاري بمعدل نمو سنوي مركب 12.94% حتى عام 2030، مما يعكس قابليته للتكيف مع مسارات الهيدروجين الأزرق. تحقق المصلحات البخارية كفاءات حرارية فوق 80% عند استكمالها باسترداد حرارة النفايات، وإدراج حجز الكربون يخفض انبعاثات دورة الحياة كافياً لكسب عقود استيعاب مميزة. تُظهر مشاريع الهيدروجين المتجدد من إير ليكيد كيف يمكن للمنتجات الثانوية الحيوية المعاد تدويرها أن تحل محل الهيدروكربونات الأحفورية في مواد خام المصلح، مخفضة شدة الانبعاث دون تغييرات كبيرة في الأجهزة. الابتكارات في الإصلاح الحراري الذاتي تقلل أكثر من الطلب على الأكسجين، مما يخفض تكلفة المرافق والنفقات الرأسمالية.

يحتفظ التغويز بميزة في مرونة المواد الخام، معالجاً الفحم وفحم الكوك البترولي والكتلة الحيوية داخل نفس عائلة المفاعل. تحسن مغوزات التدفق المحمول والفراش المميع للإنتاجية العالية أو تباين المواد الخام، على التوالي. يلغي التغويز البخاري الحفزي من NETL تخفيف النيتروجين بالعمل بالبخار وحده، مما يعزز نقاء المنتج للأمونيا أو تركيب فيشر-تروبش. الأساليب المهجنة مثل تقنية الأكسجين الساخن من ليند تجمع الإصلاح والتغويز، محولة القطران المتبقي إلى غاز تخليقي إضافي ورفع العائد الإجمالي. هذه التحسينات المستمرة تبقي التغويز تنافسياً حتى مع اكتساب الإصلاح البخاري زخم منخفض الكربون، مما يضمن اعتماد تقنية متنوعة داخل سوق الغاز التخليقي.

حسب نوع المغوز: ابتكار الفراش المميع يقود ديناميكيات السوق

شكلت مغوزات التدفق المحمول 41.67% من القدرة في عام 2024، مفضلة في مجمعات الميثانول والأمونيا الكبيرة حيث يعوض التحويل العالي للكربون التكلفة الرأسمالية الأعلى. تعمل فوق 1,400 °مئوية، منتجة غازاً تخليقياً خالياً من القطران مثالياً للحفز اللاحق. التحديثات الجارية في المواد المقاومة للحرارة تدفع حملات التشغيل إلى ما بعد ثلاث سنوات، مخفضة وقت الصيانة.

من المتوقع أن تحقق مغوزات الفراش المميع، المتوقع أن تحقق معدل نمو سنوي مركب 13.82% حتى عام 2030، مرونة متفوقة في المواد الخام ومقاييس معيارية تناسب التوليد الموزع. تتعامل الإصدارات الفقاعية والدائرية مع الكتلة الحيوية والوقود المشتق من الرفض والفحم منخفض الرتبة دون معالجة مسبقة واسعة. يحقق تحديث الفراش الثابت متعدد المراحل من فراونهوفر كفاءة غاز باردة 81.3% من حمأة المجاري الغنية بالرماد، مما يوضح التحسينات المتخصصة التي توسع التطبيق. تستمر وحدات الفراش الثابت في خدمة العمليات النائية التي تفتقر إلى دعم الصيانة المتطورة. إجمالاً، يضمن تنوع المغوز أن يتمكن المستخدمون النهائيون من تصميم المصانع حسب ظروف المواد الخام والاستيعاب المحلية، مدعماً التوسع المستمر لسوق الغاز التخليقي.

حسب التطبيق: الغاز الطبيعي التخليقي يظهر كقائد نمو

احتفظ الميثانول بحصة حجم 35.18% في عام 2024 بسبب دوره الراسخ في سلاسل الفورمالدهيد وحمض الأسيتيك وMTO. تسلط حركات الدمج مثل استحواذ ميثانكس على أعمال الميثانول لشركة OCI Global مقابل 2.05 مليار دولار أمريكي الضوء على القيمة الاستراتيجية في الحجم واللوجستيات العالمية. يتسارع الطلب على الميثانول الإلكتروني من الشحن البحري لأن لوائح المنظمة البحرية الدولية تفضل الوقود الخالي من الكبريت.

من المحدد أن تسجل تطبيقات الغاز الطبيعي التخليقي معدل نمو سنوي مركب رائداً في السوق 19.45% حتى عام 2030 حيث تسعى البلدان للأمن الطاقوي واستقرار الشبكة. تحول مصانع SNG الطاقة المتجددة الزائدة إلى ميثان قابل للتخزين، موازنة تقلبات الطلب الموسمية. تبقى الأمونيا مستهلكاً ثقيلاً للغاز التخليقي، مع تخطيط CF Industries وميتسوي لمشروع مشترك للأمونيا الزرقاء بقدرة 1.4 مليون طن سيربط الإصلاح الحراري الذاتي بحجز الكربون. يتوسع الهيدروجين لإزالة الكربون الصناعي، خاصة الحديد المختزل مباشرة في الصلب، بسرعة أيضاً. تلبي سوائل فيشر-تروبش أهداف الطيران المستدام، بينما توفر التوربينات التي تعمل بالغاز التخليقي قدرة ثابتة تكمل المتجددات المتغيرة. لذلك ينمو سوق الغاز التخليقي على استخدامات عملية متعددة تتطلب جميعها غاز تخليق موثوقاً.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متوفرة عند شراء التقرير

تحليل الجغرافيا

هيمنت آسيا والمحيط الهادئ على 59.56% من الطلب في عام 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب 13.75% حتى عام 2030، الأعلى بين الأقاليم. تتوسع قاعدة الكيماويات الضخمة للفحم في الصين أكثر مع تركيب DMTO-III من نينغشيا كول إندستري البالغ 11.8 مليار يوان صيني، مما يضمن سحباً واسعاً على الغاز التخليقي المنبعي. تدعم مهمة الهيدروجين الأخضر الوطنية في الهند مشاريع مثل AM Green Ammonia، تستهدف قدرة موجهة للتصدير بـ 5 مليون طن بحلول عام 2030. تضيف بلدان جنوب شرق آسيا مغوزات موزعة لتحويل البقايا الزراعية إلى طاقة ووسطاء أسمدة، مما يقلل فواتير الاستيراد. هذه الأنشطة تثبت سوق الغاز التخليقي في المنطقة وتعزز محاور الهندسة المتخصصة.

تستفيد أمريكا الشمالية من غاز الصخر الزيتي منخفض التكلفة وحوافز حجز الكربون السخية. سيسلم مجمع لويزيانا من إير برودكتس البالغ 4.5 مليار دولار أمريكي 750 مليون قدم مكعبة قياسية يومياً من الهيدروجين الأزرق ويخزن 5 مليون طن من CO₂ سنوياً، متكاملاً مع 700 ميل من الأنابيب. يستثمر مرفق Path2Zero من ليند في ألبرتا أكثر من 2 مليار دولار أمريكي لدمج الإصلاح الحراري الذاتي مع CCS، مقوياً مرونة الإمداد القاري. تضع المقاطعات الكندية نفسها كبوابات تصدير للأمونيوم والميثانول إلى آسيا، مدمجة أكثر سوق الغاز التخليقي في التجارة عبر المحيط الهادئ.

تدفع أوروبا المسارات المتجددة. تطور إير ليكيد وشركاؤها 450 ميجاواط من المحللات الكهربائية في روتردام وزيلاند، منتجة مجتمعة 53,000 طن من الهيدروجين الأخضر كل عام. تخلق الالتزامات القانونية على SAF استيعاباً مضموناً لمصانع الطاقة إلى السائل في ألمانيا وهولندا، مما يرفع ثقة رأس المال. تستفيد منطقة الشرق الأوسط وأفريقيا من الغاز الطبيعي الوفير والموانئ البتروكيماوية الراسخة، مع إضافة توسع أرامكو 3.15 مليار قدم مكعبة قياسية يومياً بحلول عام 2028. تظهر الإمكانات الأمريكية الجنوبية من خلال مشروع فولتا الأمونيا الأخضر في تشيلي البالغ 2.5 مليار دولار أمريكي. الانتشار الجغرافي يؤكد على كيف يزدهر سوق الغاز التخليقي في بيئات سياسة وموارد متنوعة.

المشهد التنافسي

يُظهر سوق الغاز التخليقي تركيزاً معتدلاً مرتكزاً على موردي الغازات الصناعية العالميين ومرخصي التقنية وشركات الطاقة الكبرى التي تتعاون غالباً. شكلت إير برودكتس وتوبسو تحالفاً عالمياً يجمع التغويز مع الإصلاح الحراري الذاتي، مما يتيح تسليم البائع الواحد لمشاريع الميثانول والأمونيا. تدمج جونسون ماثي وثيسينكروب أوهده تقنية الأمونيا الزرقاء، مستهدفة فرصة بـ 200 مليار دولار أمريكي بحلول عام 2050. مثل هذه الشراكات تحزم المحفزات والمفاعلات ووحدات التقاط، محسنة القابلية المصرفية ومسرعة الاعتماد.

تتنوع عمالقة الغازات الصناعية إلى منصات غاز تخليقي لا تتقيد بالمواد الخام. تستثمر إير ليكيد في الهيدروجين المتجدد، بينما تعزز ليند عائدات المغوز من خلال تقنيات الأكسجين المملوكة. تدخل شركات الهندسة والمشتريات والإنشاء مشاريع ترخيص لتأمين مبيعات المحفز المتكررة وخدمات التحسين الرقمي. ترتفع نشاط براءات الاختراع، موضحة بنظام تغويز ماص للحرارة مغلق الحلقة يعمل بالكهرباء يعالج الفحم والكتلة الحيوية والمطاط بتوازن طاقة إيجابي صاف، مما قد يتحدى تصاميم درجة الحرارة العالية الحاكمة. تسعى الشركات الناشئة مثل MAIRE نماذج اقتصاد دائري تحول البلاستيك المهمل إلى غاز تخليقي ومواد خام كيميائية، مضيفة ضغطاً تنافسياً.

يبقى الوصول إلى تخزين CO₂ غير المكلف والمواد الخام الموثوقة وعقود الاستيعاب الثابت الميزة الحاسمة. تحقق الشركات المدمجة في مناطق بشبكات أنابيب ومساحات تخزين تكاليف CO₂ مسلمة أقل، مما يحسن هوامش الغاز التخليقي الأزرق. يطلب مرخصو التقنية الحائزون على مراجع للمصانع فوق 3,000 طن يومياً رسوماً مميزة لأن الحجم يخفض تكاليف الوحدة. الحكومات التي تدعم المحللات الكهربائية تعيد تشكيل الديناميكيات التنافسية، مانحة الأوائل اتفاقيات شراء طاقة جذابة. إجمالاً، تشتد المنافسة لكنها تبقى متوازنة بحجم وتعقيد استثمارات الغاز التخليقي.

قادة صناعة الغاز التخليقي

إير ليكيد

ليند بي إل سي

شل بي إل سي

توبسو إيه/إس

إير برودكتس آند كيميكالز إنك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: أعلنت إير ليكيد عن مشروعين للمحلل الكهربائي واسعي النطاق في أوروبا بقدرة مجمعة 450 ميجاواط. استثمرت الشركة أكثر من مليار يورو لإنتاج 53,000 طن من الهيدروجين المتجدد سنوياً. هذه المشاريع تدعم أهداف إزالة الكربون الأوروبية وتظهر تركيز الشركة على إنتاج الغاز التخليقي المتجدد.

- سبتمبر 2023: بدأت BASF ببناء مصنع الغاز التخليقي في موقع Verbund في تشانجيانغ، الصين. يدمج المصنع ابتكارات العملية لتقليل انبعاثات الكربون مقارنة بمرافق الغاز التخليقي التقليدية، متماشياً مع أهداف BASF للاستدامة. ستستخدم طرق الإنتاج في المصنع بشكل أساسي غاز CO2 المنبعث، منتج ثانوي من معالجة أكسيد الإثيلين، وغاز الوقود الزائد من عمليات المكسر البخاري لإنتاج الغاز التخليقي.

نطاق تقرير سوق الغاز التخليقي العالمي

الغاز التخليقي هو خليط غازي يحتوي بشكل رئيسي على الهيدروجين وأول أكسيد الكربون، يُنتج معظمه من الإصلاح البخاري والتغويز. يمكن استخدامه لإنتاج الكيماويات مثل الأمونيا وحمض الأسيتيك والبوتانول والميثانول والإيثر ثنائي الميثيل. يستهلك قطاع الأسمدة بشكل رئيسي الأمونيا، ويمكن استخدام الميثانول والإيثر ثنائي الميثيل كوقود.

سوق الغاز التخليقي مقسم حسب المواد الخام والتقنية ونوع المغوز والتطبيق والجغرافيا. حسب المواد الخام، السوق مقسم إلى فحم الكوك البترولي والفحم والغاز الطبيعي وأنواع المواد الخام الأخرى. حسب التقنية، السوق مقسم إلى الإصلاح البخاري والتغويز. حسب نوع المغوز، السوق مقسم إلى الفراش الثابت والتدفق المحمول والفراش المميع. حسب التطبيق، السوق مقسم إلى الميثانول والأمونيا والهيدروجين والوقود السائل والحديد المختزل مباشرة والغاز الطبيعي التخليقي والكهرباء والتطبيقات الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات للغاز التخليقي في 12 دولة عبر المناطق الرئيسية. لكل قطاع، تم تحديد حجم السوق والتوقعات على أساس حجم القدرة (مليون متر مكعب قياسي عادي في الساعة (مم م³ق/س)).

| الفحم |

| الغاز الطبيعي |

| فحم الكوك البترولي |

| أنواع المواد الخام الأخرى |

| الإصلاح البخاري |

| التغويز |

| الفراش الثابت |

| الفراش المميع |

| التدفق المحمول |

| الميثانول |

| الأمونيا |

| الهيدروجين |

| الوقود السائل |

| الغاز الطبيعي التخليقي |

| الحديد المختزل مباشرة |

| الكهرباء |

| تطبيقات أخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| ترينيداد وتوباغو | |

| أوروبا | روسيا |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| فنزويلا | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| قطر | |

| جنوب أفريقيا | |

| إيران | |

| بقية الشرق الأوسط وأفريقيا |

| حسب المواد الخام | الفحم | |

| الغاز الطبيعي | ||

| فحم الكوك البترولي | ||

| أنواع المواد الخام الأخرى | ||

| حسب التقنية | الإصلاح البخاري | |

| التغويز | ||

| حسب نوع المغوز | الفراش الثابت | |

| الفراش المميع | ||

| التدفق المحمول | ||

| حسب التطبيق | الميثانول | |

| الأمونيا | ||

| الهيدروجين | ||

| الوقود السائل | ||

| الغاز الطبيعي التخليقي | ||

| الحديد المختزل مباشرة | ||

| الكهرباء | ||

| تطبيقات أخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| ترينيداد وتوباغو | ||

| أوروبا | روسيا | |

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| فنزويلا | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| قطر | ||

| جنوب أفريقيا | ||

| إيران | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو معدل النمو المتوقع لسوق الغاز التخليقي بين عامي 2025 و2030؟

من المتوقع أن يتوسع سوق الغاز التخليقي من 290.91 مم م³ق/س في عام 2025 إلى 500.21 مم م³ق/س بحلول عام 2030، مما يعكس معدل نمو سنوي مركب 11.45%.

أي مادة خام تهيمن حالياً على أحجام إنتاج الغاز التخليقي؟

يتصدر الغاز الطبيعي بحصة 69.80% في عام 2024، بفضل مرافق الإصلاح البخاري الواسعة والوصول إلى إمداد الصخر الزيتي غير المكلف.

أي تطبيق من المتوقع أن ينمو أسرع في السنوات القادمة؟

من المتوقع أن يسجل الغاز الطبيعي التخليقي معدل نمو سنوي مركب 19.45% حتى عام 2030 حيث تبحث الشبكات عن حلول التخزين الموسمي وموازنة المتجددات.

لماذا تكتسب مغوزات الفراش المميع شعبية؟

تتعامل وحدات الفراش المميع مع مواد خام متنوعة، بما في ذلك الكتلة الحيوية والنفايات البلدية، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 13.82% حتى عام 2030، الأسرع بين أنواع المغوزات.

كيف تؤثر تفويضات وقود الطيران على سوق الغاز التخليقي؟

تخلق الأهداف الأوروبية والبريطانية الملزمة لوقود الطيران المستدام استيعاباً مضموناً لمصانع الطاقة إلى السوائل، مما يقود الطلب الجديد على الغاز التخليقي لإنتاج الكيروسين الإلكتروني.

آخر تحديث للصفحة في: