حجم وحصة سوق الغاز الصناعي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.81 مليار طن |

| حجم السوق (2030) | 2.21 مليار طن |

| معدل النمو (2025 - 2030) | 4.17% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الغاز الصناعي بواسطة Mordor Intelligence

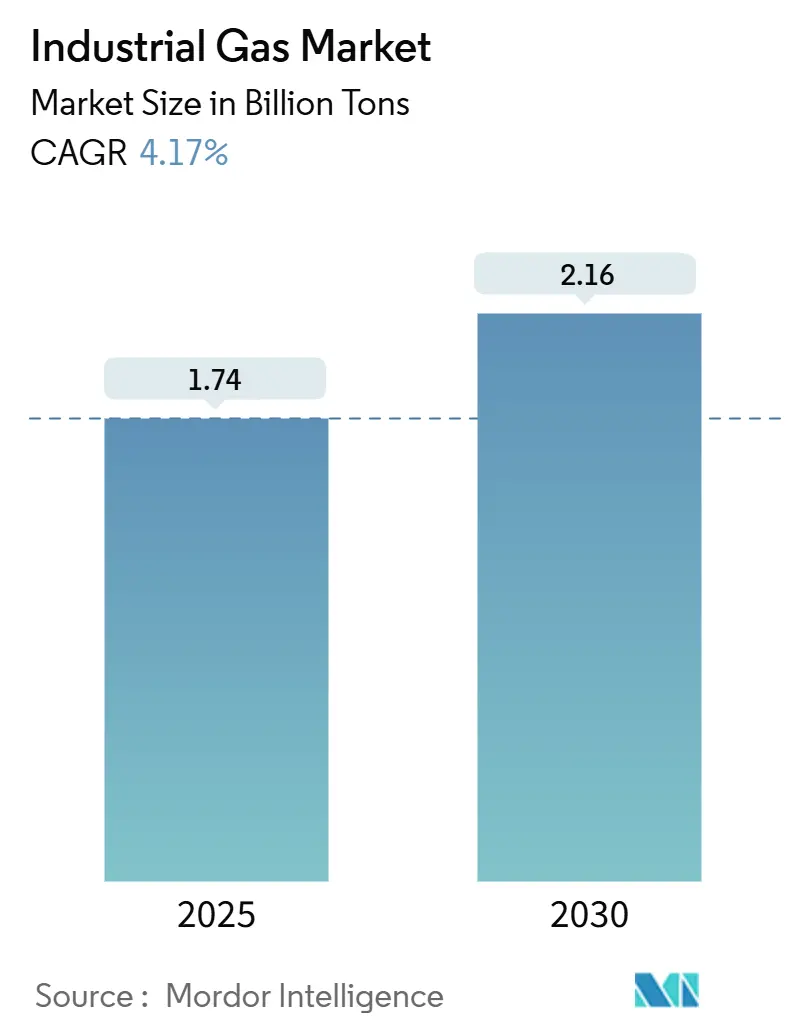

يُقدر حجم سوق الغاز الصناعي بـ 1.74 مليار طن في عام 2025، ومن المتوقع أن يصل إلى 2.16 مليار طن بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.17% خلال فترة التوقعات (2025-2030). يدعم هذا النمو الطلب الصحي من منتجي الصلب وأشباه الموصلات والمواد الكيميائية، بينما يحافظ الابتكار في المنتجات حول الهيدروجين الأخضر والأكسجين عالي النقاء وثاني أكسيد الكربون الصالح للغذاء على خلق القيمة المضافة قبل التوسع في الحجم. يعزز المنتجون نماذج التوريد في الموقع لتقليل التعرض اللوجستي، ويوقع مستهلكو الطاقة الكبار عقود توريد متعددة العقود تؤمن تكاليف الطاقة. إن إقليمية تصنيع أشباه الموصلات تنقل تدفقات النيتروجين والأرغون عاليي النقاء نحو الولايات المتحدة وأوروبا، حتى مع احتفاظ آسيا بالقيادة الإجمالية في الحجم. في الوقت نفسه، تجتذب مشاريع استعادة الهيليوم ومشاريع احتجاز الكربون ووحدات فصل الهواء صغيرة البصمة رؤوس أموال جديدة من كل من الشركات الراسخة ومستثمري البنية التحتية.

النقاط الرئيسية للتقرير

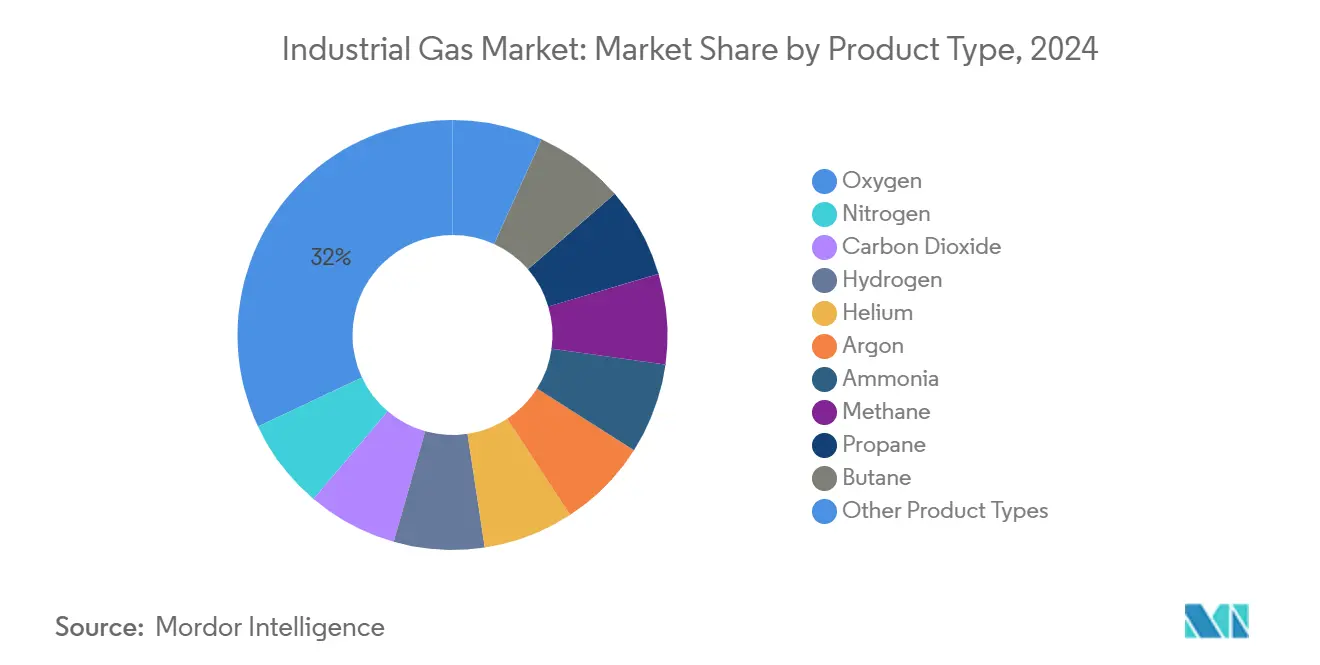

- حسب نوع المنتج، تصدر الأكسجين بحصة إيرادات 32% في عام 2024، بينما النيتروجين في طريقه لتحقيق معدل نمو سنوي مركب 4.51% حتى عام 2030.

- حسب طريقة التوريد، استحوذ قطاع المعبأة/الأسطوانة على حصة 37.20% في عام 2024؛ ومن المتوقع أن يتوسع التوليد في الموقع (بالأطنان) بمعدل نمو سنوي مركب 4.43% حتى عام 2030.

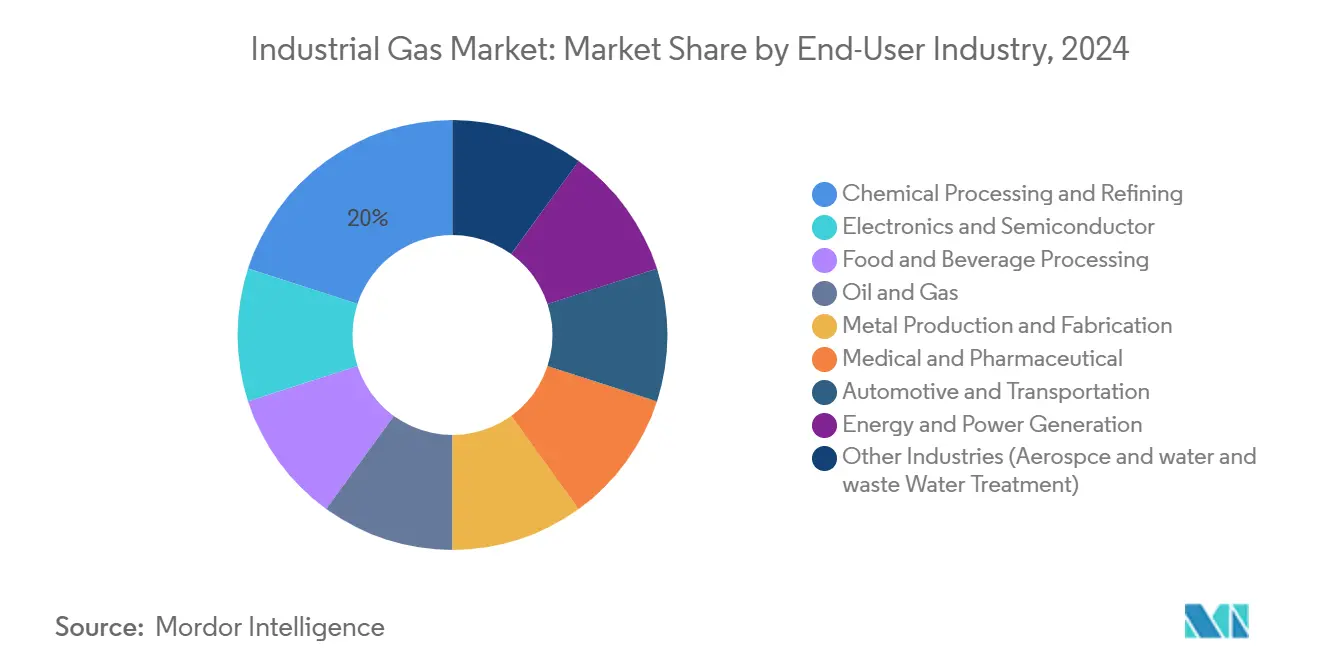

- حسب الصناعة المستخدمة النهائية، استحوذت المعالجة الكيميائية والتكرير على 20% من حصة سوق الغازات الصناعية في عام 2024، بينما تتقدم معالجة الأغذية والمشروبات بمعدل نمو سنوي مركب 5.22% حتى عام 2030.

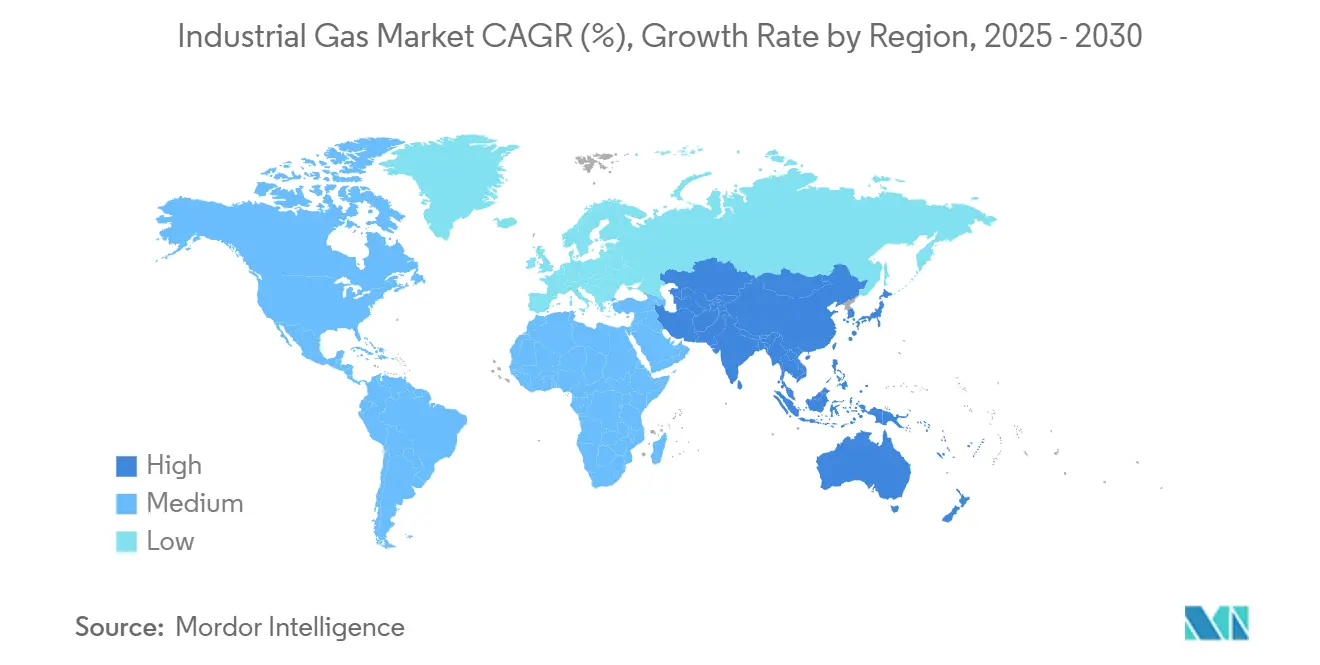

- حسب الجغرافيا، احتلت آسيا والمحيط الهادئ حصة 43% في عام 2024 ومن المقرر أن تنمو بمعدل نمو سنوي مركب 5.14% بين عامي 2025-2030.

اتجاهات ورؤى السوق العالمي للغاز الصناعي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التصنيع السريع في الاقتصادات الناشئة | +0.90% | آسيا، الشرق الأوسط | المدى المتوسط (2-4 سنوات) |

| دفعة الهيدروجين الأخضر تقود عقود التحليل الكهربائي في الموقع في الاتحاد الأوروبي وأستراليا | +1.10% | الاتحاد الأوروبي، أستراليا، الخليج | المدى الطويل (≥ 4 سنوات) |

| امتصاص الأكسجين من مصانع الصلب DRI منخفضة الكربون في الولايات المتحدة ومنطقة الشرق الأوسط وشمال أفريقيا | +0.70% | الولايات المتحدة، منطقة الشرق الأوسط وشمال أفريقيا | المدى المتوسط (2-4 سنوات) |

| مشاريع احتجاز وإعادة استخدام ثاني أكسيد الكربون في مصانع الجعة والمشروبات الغازية في الاتحاد الأوروبي | +0.40% | الاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| منصات أمن توريد الهيليوم تتوسع في أمريكا الشمالية | +0.30% | أمريكا الشمالية | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التصنيع السريع في الاقتصادات الناشئة

إن التوسع القوي في التصنيع عبر آسيا، خاصة في الصين والهند، يرفع الطلب الأساسي على غازات الحجم مثل الأكسجين والنيتروجين. غرب الهند وحده يضم تركيزاً كبيراً من مصانع الصلب ومجمعات البتروكيماويات ومجمعات الأسمدة التي تدعم مجتمعة قدرة فصل الهواء المحلية. تمضي السلطات الإقليمية قدماً بحوافز صنع في الهند، مما يشجع الاستثمار في تجميع الإلكترونيات وإنتاج الخلايا الشمسية وسلاسل توريد المركبات الكهربائية التي تستخدم النيتروجين والأرغون عاليي النقاء. المشاريع الموازية للبنية التحتية - من مترو الأنفاق إلى المصافي الجديدة - تمدد جيوب الطلب الموزعة التي تفضل التسليمات المعبأة والميكروية السائلة. تتوقع إدارة معلومات الطاقة الأمريكية أن يتضاعف استهلاك الغاز الطبيعي الآسيوي ثلاث مرات بحلول عام 2050، مع توجيه 80% منه للصناعة، وهو مؤشر لحجم متطلبات غازات المعالجة[1]إدارة معلومات الطاقة الأمريكية، "نظرة الطاقة الدولية 2023," eia.gov .

دفعة الهيدروجين الأخضر تقود عقود التحليل الكهربائي في الموقع

تسرع أهداف إزالة الكربون اعتماد الهيدروجين منخفض الكربون، مما يدفع مشغلي الكيماويات والصلب والنقل الثقيل لتأمين اتفاقيات توريد طويلة المدى. بالشراكة مع شركة ACWA Power وشركة نيوم، تطور شركة Air Products مصنع تحليل كهربائي يعمل بالطاقة المتجددة بقيمة 8.5 مليار دولار أمريكي في المملكة العربية السعودية سيوفر 650,000 طن/سنة من مادة الأمونيا الخضراء الأولية. عقود مماثلة عبر الاتحاد الأوروبي وأستراليا والولايات المتحدة قيد الإنشاء، تتجاوز مجتمعة 1.1 مليون طن/سنة من الإنتاج المخطط. تعزز هذه المشاريع الطلب على الغازات المصاحبة مثل النيتروجين (للتخميل) والأكسجين (كمنتج ثانوي)، وتعزز التوليد في الموقع كنموذج التسليم المفضل، مما يقلل انبعاثات الشاحنات وخسائر الطاقة.

امتصاص الأكسجين من مصانع الصلب DRI منخفضة الكربون

ينتقل صانعو الصلب من أفران الصهر إلى عمليات الحديد المختزل المباشر القائمة على الغاز الطبيعي التي تستخدم الاحتراق المعزز بالأكسجين لخفض كثافة ثاني أكسيد الكربون. وقعت شركة Linde 59 اتفاقية طويلة المدى في عام 2024 لبناء وتشغيل 64 مصنعاً صغيراً للنيتروجين والأكسجين في الموقع، كثير منها مخصص لمنتجي المعادن الذين يعتمدون طرق DRI. تقدم وحدة ECOVAR المعيارية للشركة تركيباً سريعاً وإسناداً فعالاً في الطاقة لامتصاص الضغط المتأرجح بالفراغ، مما يخفض إجمالي تكلفة الملكية للمصانع. تقدر وكالة الطاقة الدولية أن كل مليون طن من قدرة DRI يمكن أن يحل محل 1.4 مليون طن من ثاني أكسيد الكربون مقابل صلب الفرن العالي التقليدي، مما يعزز الدعم السياسي للعمليات الغنية بالأكسجين.

مشاريع احتجاز وإعادة استخدام ثاني أكسيد الكربون في مصانع الجعة والمشروبات الغازية في الاتحاد الأوروبي

تركب مصانع الجعة الأوروبية أنظمة حلقة مغلقة تحتجز ثاني أكسيد الكربون من التخمر وتعيد ضغطه وتعيد استخدامه لكربنة المشروبات. هذه الوحدات المزلقة، التي توردها شركة Air Liquide وشركة Linde، تستقر التوريد أثناء نقص ثاني أكسيد الكربون التجاري وتخفض انبعاثات النطاق 1. أبلغ مصنع جعة ألماني رائد عن انخفاض 45% في أحجام ثاني أكسيد الكربون المشتراة بعد التحول إلى الاحتجاز الداخلي، مما يحرر القدرة التجارية لأسواق معالجة الأغذية والرعاية الصحية النهائية. مشاريع مماثلة جارية في مصانع تعبئة المشروبات الغازية في إيطاليا والدنمارك، مما يوضح كيف يمكن للغازات الصالحة للغذاء أن تكتسب الدورية مع تلبية لوائح النقاء الصارمة في الاتحاد الأوروبي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاستثمار الرأسمالي العالي والتكاليف التشغيلية | -0.80% | عالمي | المدى الطويل (≥ 4 سنوات) |

| لوائح السلامة والبيئة الصارمة | -0.50% | عالمي | المدى المتوسط (2-4 سنوات) |

| التقلب في أسعار المواد الخام والطاقة | -0.40% | عالمي | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

منصات أمن توريد الهيليوم تتوسع في أمريكا الشمالية

تستمر موازين الهيليوم العالمية الضيقة في تعطيل وقت تشغيل معدات الرنين المغناطيسي وتصنيع أشباه الموصلات والتخميل الفضائي. يبقى نظام كليفسايد للهيليوم في تكساس، وهو مجمع تخزين استراتيجي، تحت الوصاية ولكنه يحافظ على حد أدنى من التخصيص للمستخدمين الحرجين. بدأت شركة Quantum Technology Corp أول مصفاة هيليوم جديدة في غرب كندا منذ أربعة عقود، مما يضيف تكراراً إقليمياً صغيراً لكن مهماً. ومع ذلك، ارتفعت أسعار الهيليوم بشدة في أواخر عام 2024، مما ضغط على ميزانيات المشتريات وشجع المستخدمين النهائيين على الاستثمار في وحدات الاستعادة والتنقية وإعادة التدوير. هذا التقلب يدعم التخطيط الحذر للنفقات الرأسمالية للمصانع الجديدة ويعمل كعبء قريب المدى على نمو الاستهلاك الإجمالي.

الاستثمار الرأسمالي العالي والتكاليف التشغيلية

مصانع فصل الهواء ومصلحات البخار والميثان للهيدروجين كثيفة الطاقة وتكلف بين 200-350 مليون دولار أمريكي لوحدة واحدة كبيرة الحجم تنتج ما يصل إلى 5,000 طن/يوم من الأكسجين، وتستهلك كهرباء بقدر 72,000 منزل[2]جمعية علم التبريد الأمريكية، "اقتصاديات وحدة فصل الهواء," cryogenicsociety.org . تعرض أسواق الطاقة المحررة المشغلين لارتفاعات أسعار فورية يمكن أن تآكل الهوامش أو تجبر على رسوم نقل للعملاء. نتيجة لذلك، فقط حفنة من الشركات العالمية الكبرى تملك قوة الميزانية العمومية والخبرة التقنية لتصميم وبناء وصيانة هذه الوحدات، مما يعزز حواجز دخول عالية. غالباً ما تفضل الشركات الأصغر شراكات التوزيع أو التوريد السائب التجاري بدلاً من امتلاك أصول الإنتاج، مما يحد من تجزؤ السوق على المدى الطويل.

تحليل القطاعات

حسب نوع المنتج: الأكسجين يعزز الصدارة في الصلب والرعاية الصحية والكيماويات

احتفظ الأكسجين بحصة قيادية قدرها 32% من حجم سوق الغازات الصناعية في عام 2024 ويستمر في تفوق نمو الحجم الإجمالي حيث يهاجر صانعو الصلب إلى أفران DRI وتوسع المستشفيات قدرة أجهزة التنفس عالية التدفق. خلال عام 2024، أدخلت شركة Linde وشركة Air Liquide أكثر من 20 وحدة امتصاص ضغط متأرجح بالفراغ مخصصة للأكسجين الطبي، مما يعكس الطلب الأساسي لما بعد الجائحة. بالمقابل، أظهر بحث في جامعة ناغويا غشاءً لحل الامتصاص قادر على فصل الأكسجين عن الأرغون بكثافة طاقة أقل، مما يشير إلى وفورات تكلفة مستقبلية في التطبيقات عالية النقاء[3]جامعة ناغويا، "غشاء فصل الأكسجين بالامتصاص والذوبان," nagoya-u.ac.jp .

يقود النيتروجين تخميل أشباه الموصلات والقطع بالليزر والتغليف بالجو المعدل لخطوط الأغذية المتميزة. يستفيد القطاع من مزيج متوازن من طرق التسليم: الأسطوانات المعبأة لورش تشكيل المعادن، والسائل التجاري لغرف الإلكترونيات النظيفة، ومولدات الموقع في مراكز التخزين البارد. انزلق حجم ثاني أكسيد الكربون في عام 2024 بسبب اضطرابات المواد الأولية في مصانع الإيثانول؛ ولكن، الاحتجاز الداخلي في مصانع الجعة وسد منتجي المشروبات ضد النقص الصريح.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة التوريد: المعبأة/الأسطوانة تحتفظ بالقيادة، الموقع يتزايد

احتلت قناة المعبأة/الأسطوانة 37.20% من حصة سوق الغازات الصناعية في عام 2024 حيث يسعى مستخدمو الدفعات الصغيرة عبر اللحام والمختبرات والرعاية الصحية للتوريد المرن والفوري. تدير شركة Airgas حوالي 40,000 تسليم سائل شهرياً في الولايات المتحدة باستخدام الطلب المدعوم بالقياس عن بُعد الذي يقلل الأميال الفارغة ويضمن امتثال السلامة. بينما تسود الأسطوانات للاستهلاك المتقطع، يقدم قطاع MicroBulk - بما في ذلك مقطورات التسليم Orca من شركة Chart Industries - حلاً متدرجاً للمستخدمين ذوي احتياجات 20-150,000 قدم مكعب معياري شهرياً، مما يقلل مخاطر التعامل مع الأسطوانات.

سجل التوليد في الموقع أكثر زخم المشاريع وضوحاً في عام 2024، كما يتضح من لائحة جوائز شركة Linde البالغة 59 وحدة، كثير منها تحت طاقة 300 طن/يوم. تفضل مصانع أشباه الموصلات تنقية النيتروجين في الموقع لحماية مواصفات النقاء العالية جداً، وتختار مصانع الصلب الصغيرة وحدات ASU المعيارية لمطابقة الإنتاج التدريجي. السائل السائب التجاري، رغم تنازله عن الحصة لترتيبات الموقع، يبقى لا غنى عنه للعملاء متوسطي النطاق مثل المستشفيات الإقليمية والحدائق الكيميائية حيث تملي الفائضية والامتثال للرموز الإنتاج البعيد. يصبح التخطيط اللوجستي المجزأ الذي يمزج العمود الفقري للموقع مع المقطورات الاحتياطية هو المعيار، مما يرفع تكاليف التبديل للعملاء ويؤمن الاستهلاك طويل المدى للمنتجين.

حسب الصناعة المستخدمة النهائية: المعالجة الكيميائية تهيمن، الإلكترونيات تتفوق

استهلكت المعالجة الكيميائية والتكرير 20% من حجم سوق الغازات الصناعية في عام 2024، مدعومة بالهيدروجين للمعالجة الهيدروجينية والنيتروجين لسلامة التطهير والأكسجين لتركيب أكسيد الإيثيلين. حصل المكررون الأمريكيون على 68% من الهيدروجين من الموردين الخارجيين في عام 2024، ارتفاعاً من 53% قبل عقد، مما يشير إلى اتجاه مؤسسي للاستعانة بمصادر خارجية يوسع مجمعات الغازات التجارية. التقلب في محتوى الكبريت الخام وأغطية كبريت الوقود الأكثر صرامة تبقي إنتاجية المعالجة الهيدروجينية عالية، مما يؤمن رفع الهيدروجين المستمر.

أظهرت الإلكترونيات وتصنيع أشباه الموصلات أوضح منحنى طلب، بفضل حوافز إعادة التوطين وإعلانات مصانع الرقائق القياسية في الولايات المتحدة وألمانيا واليابان. النيتروجين والأرغون وفلوريد الهيدروجين فائقي النظافة أساسيان لتجريد المقاوم الضوئي وتنظيف الحجرات، مع عتبات نقاء تُقاس بأجزاء لكل تريليون. يقدم لاعبو صناعة الغازات الصناعية خزانات غاز الموقع وتخزين الفائضية والكشف المتقدم للتسرب لدعم المصانع حيث يمكن أن يكلف التوقف 2 مليون دولار أمريكي في الساعة. بقيت أسواق الأغذية والمشروبات النهائية مرنة، مستفيدة من التجميد البردي بالنيتروجين السائل وثاني أكسيد الكربون للحفاظ على الملمس والطعم. نما الطلب على الرعاية الصحية بثبات حيث ترقي المستشفيات مشعبات الأكسجين ودساتير الأدوية الغازية المتخصصة، مما يزيد تنويع مزيج العملاء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت آسيا على حصة مهيمنة قدرها 43% من حجم سوق الغازات الصناعية في عام 2024، مدفوعة بمجمعات البتروكيماويات القوية والمعادن الحديدية والإلكترونيات. دعمت القدرة المدمجة للصلب في الصين والإنفاق القوي على البنية التحتية في الهند مجتمعة أكثر من 600 طن/يوم من إضافات قدرة ASU الجديدة العام الماضي. تروج الحكومات الإقليمية لتجارب احتجاز الكربون وممرات تصدير الهيدروجين الأخضر، مواءمة تدفقات الغازات الصناعية مع خرائط طريق الانبعاثات الصفرية. التضاريس التنافسية تتميز بمشاريع مشتركة بين الشركات العالمية الكبرى والشركات المحلية التي تحدد الإنتاج مع الاحتفاظ بمعايير الهندسة ذات المقياس العالمي.

تظهر أمريكا الشمالية، المتميزة بخطوط الأنابيب الناضجة التي توفر مصافي ساحل الخليج وشبكات السوائل التجارية القابلة للتكيف التي تخدم الغرب الأوسط والشمال الشرقي، حجماً مهماً في السوق. ارتفعت مشتريات الهيدروجين من قبل المكررين الأمريكيين بنسبة 29% بين عامي 2012 و2022، مما يوضح تحولاً تدريجياً من مصلحات الأسرى إلى التوريد المستعان بمصادر خارجية. الحوافز الجارية لخفض التضخم لمشاريع الطاقة النظيفة تحفز مشاريع الأمونيا منخفضة الكربون ووقود الطيران المستدام وعزل ثاني أكسيد الكربون، كل منها يتطلب مدخلات غازات صناعية مخصصة. تبرز كندا كمركز هيليوم متخصص، مضيفة فائضية لسوق طالما هيمن عليه نظام التخزين التابع لمكتب إدارة الأراضي الأمريكي.

تبقى أوروبا مركزاً للقيمة المضافة، مركزة على ممرات الهيدروجين الأخضر واحتجاز ثاني أكسيد الكربون الصالح للغذاء. تتزامن شركة Air Liquide وشركة Linde وغيرها مع اتفاقيات شراء الطاقة المتجددة مع محللات غشاء تبادل البروتون لدعم إزالة الكربون من الشحن البحري والشاحنات بعيدة المدى. لائحة الغازات الفلورية الأكثر صرامة وعتبات الميثان تدفع مصنعي المعدات الأصلية للتبريد نحو المبردات الطبيعية، مما يزيد تنويع محافظ الغازات في المنطقة.

المشهد التنافسي

سوق الغازات الصناعية عالي التوحيد. أبلغت شركة Linde عن مبيعات 33 مليار دولار أمريكي وحملت رصيد مشاريع قياسي قدره 10.4 مليار دولار أمريكي، مؤكدة قدرتها على التمويل الذاتي لعقود إزالة الكربون متعددة السنوات. أعادت شركة Air Liquide تأكيد أهداف خفض كثافة الكربون بنسبة 30% بحلول عام 2025 وتحقيق الحياد الكربوني بحلول عام 2050، مشيرة إلى تحول نحو الهيدروجين الأخضر والغاز الحيوي ووحدات ASU عالية الكفاءة. ضاعفت شركة Air Products رهانها على مشاريع التحليل الكهربائي متعددة الغيغاواط في المملكة العربية السعودية وتكساس، مراهنة على أن نطاق المحرك الأول سيفتح تعريفات طاقة مفضلة على المدى الطويل.

تنحت الشركات متوسطة المستوى منافذ إقليمية من خلال مقارنة توزيع الأسطوانات المحلية مع واردات السوائل التجارية. غالباً ما تعتمد هذه الشركات نماذج بناء-امتلاك-تشغيل خفيفة الأصول تحافظ على رأس المال ولكنها تقدم لزوجة تعاقدية. تتعمق الشراكات التقنية عبر سلسلة القيمة. حصلت تقنية Air Liquide's turbo-Brayton لإدارة غليان LNG على ما يقرب من 70 وحدة من مآخذ الطلبات بحلول فبراير 2025، مؤكدة الابتكار البردي في النقل البحري. براءات اختراع الأغشية والامتصاص والتسييل المسجلة الملكية تخلق تكاليف تبديل عالية للعملاء وتحافظ على عائد رأس المال المستثمر للمنتجين الرائدين.

قادة صناعة الغاز الصناعي

-

Linde plc

-

Air Liquide

-

Air Products and Chemicals Inc.

-

Nippon Sanso Holdings Corporation

-

Messer SE & Co. KGaA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: أعلنت شركة Linde تحقيقها للسنة الخامسة على التوالي من النجاح القياسي في تأمين مشاريع صغيرة جديدة في الموقع لتوريد النيتروجين والأكسجين. في عام 2024، وقعت الشركة 59 اتفاقية طويلة المدى لبناء وامتلاك وتشغيل 64 مصنعاً في مواقع العملاء.

- يناير 2025: وسعت شركة Air Liquide توريدها للغازات الطبية منخفضة الكربون للمستشفيات عبر أوروبا والبرازيل. من المتوقع أن تعزز هذه الخطوة الاستراتيجية موقع الشركة في سوق الغازات الصناعية من خلال معالجة الطلب المتزايد على الحلول المستدامة والصديقة للبيئة.

نطاق تقرير سوق الغاز الصناعي العالمي

تشمل الغازات الصناعية بشكل رئيسي ثاني أكسيد الكربون وأول أكسيد الكربون والهيدروجين والأرغون والنيتروجين والأكسجين والهيليوم والكريبتون-زينون. يتم التقاط الغازات الجوية مثل الأكسجين والنيتروجين والأرغون بتقليل درجة حرارة الهواء حتى تصبح المكونات سائلة ومنفصلة. يتم تقسيم سوق الغاز الصناعي حسب نوع المنتج والصناعة المستخدمة النهائية والجغرافيا. يتم تقسيم السوق حسب نوع المنتج إلى النيتروجين والأكسجين وثاني أكسيد الكربون والهيدروجين والهيليوم والأرغون والأمونيا والميثان والبروبان والبوتان والأنواع الأخرى. تقسم الصناعة المستخدمة النهائية السوق إلى المعالجة الكيميائية والتكرير والإلكترونيات والأغذية والمشروبات والنفط والغاز والتصنيع والتشكيل المعدني والطبية والصيدلانية والسيارات والنقل والطاقة والكهرباء والصناعات المستخدمة النهائية الأخرى. يغطي التقرير أيضاً حجم السوق والتنبؤات لسوق الغاز الصناعي في 17 دولة عبر المناطق الرئيسية. يعتمد تحديد حجم السوق والتنبؤات لكل قطاع على الحجم (بالأطنان).

| النيتروجين |

| الأكسجين |

| ثاني أكسيد الكربون |

| الهيدروجين |

| الهيليوم |

| الأرغون |

| الأمونيا |

| الميثان |

| البروبان |

| البوتان |

| أنواع المنتجات الأخرى |

| المعبأة/الأسطوانة |

| السائل السائب التجاري |

| التوليد في الموقع (بالأطنان) |

| المعالجة الكيميائية والتكرير |

| الإلكترونيات وأشباه الموصلات |

| معالجة الأغذية والمشروبات |

| النفط والغاز |

| إنتاج وتشكيل المعادن |

| الطبية والصيدلانية |

| السيارات والنقل |

| الطاقة وتوليد الكهرباء |

| الصناعات الأخرى (الفضاء ومعالجة المياه والمياه العادمة) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| رابطة أمم جنوب شرق آسيا | |

| أستراليا | |

| نيوزيلندا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بلدان الشمال | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| نيجيريا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | النيتروجين | |

| الأكسجين | ||

| ثاني أكسيد الكربون | ||

| الهيدروجين | ||

| الهيليوم | ||

| الأرغون | ||

| الأمونيا | ||

| الميثان | ||

| البروبان | ||

| البوتان | ||

| أنواع المنتجات الأخرى | ||

| حسب طريقة التوريد | المعبأة/الأسطوانة | |

| السائل السائب التجاري | ||

| التوليد في الموقع (بالأطنان) | ||

| حسب الصناعة المستخدمة النهائية | المعالجة الكيميائية والتكرير | |

| الإلكترونيات وأشباه الموصلات | ||

| معالجة الأغذية والمشروبات | ||

| النفط والغاز | ||

| إنتاج وتشكيل المعادن | ||

| الطبية والصيدلانية | ||

| السيارات والنقل | ||

| الطاقة وتوليد الكهرباء | ||

| الصناعات الأخرى (الفضاء ومعالجة المياه والمياه العادمة) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة أمم جنوب شرق آسيا | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بلدان الشمال | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق الغازات الصناعية الحالي والنمو المتوقع؟

يقف السوق عند 1.74 مليار طن في عام 2025 ومن المتوقع أن يصل إلى 2.16 مليار طن بحلول عام 2030، بنمو بمعدل نمو سنوي مركب 4.17%.

أي منتج يقود صناعة الغازات الصناعية؟

يقود الأكسجين بحصة سوقية 32% بسبب استخدامه الواسع في صناعة الصلب والرعاية الصحية والمعالجة الكيميائية.

لماذا يكتسب التوليد في الموقع زخماً؟

مصانع الموقع تخفض التكاليف اللوجستية وتعزز أمان التوريد وتتماشى مع أهداف إزالة الكربون للمستخدمين كثيفي الطاقة.

كيف تؤثر مشاريع الهيدروجين الأخضر على السوق؟

تخلق طلباً على الهيدروجين القائم على المحلل الكهربائي وتيارات الأكسجين المصاحبة، مما يدفع الموردين لتطوير حلول متكاملة منخفضة الكربون.

أي منطقة تحتل أكبر حصة في سوق الغازات الصناعية؟

تقود آسيا بحصة 43%، مدعومة بالتصنيع السريع وتطوير البنية التحتية وتوسيع القدرة التصنيعية.

آخر تحديث للصفحة في: