حجم وحصة سوق الغراء الجراحي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

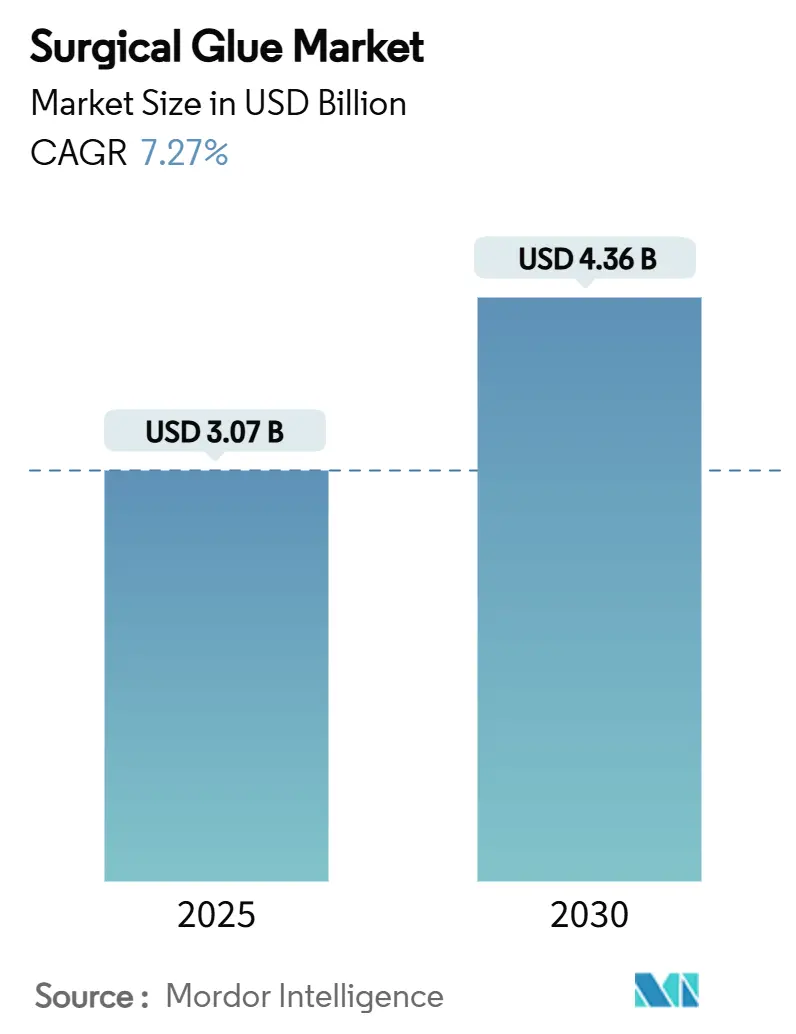

| حجم السوق (2025) | 3.07 مليار دولار أمريكي |

| حجم السوق (2030) | 4.36 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.27% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الغراء الجراحي من قِبل Mordor Intelligence

يبلغ حجم سوق الغراء الجراحي 3.07 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.36 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل سنوي مركب قدره 7.27%. يتبع النمو القوي ارتفاع أحجام الإجراءات الطبية، والاختراقات المستمرة في التركيبات، والتحول نحو طرق إغلاق الجروح الأسرع التي تتماشى مع متطلبات الجراحة بمساعدة الروبوت. تسرع المستشفيات من اعتماد المنتجات حيث تقوم بتوحيد البروتوكولات التي تحد من مخاطر العدوى وتقلل من وقت غرفة العمليات. تخترق المنتجات الاصطناعية وشبه الاصطناعية التخصصات عالية القيمة حيث يتفوق الاتساق المهندس على الأسلاف البيولوجية. تقوم القيادة الأمريكية الشمالية على مسارات تنظيمية فعالة، بينما يعكس التوسع في آسيا والمحيط الهادئ استثمارات النظم الصحية التي توسع الوصول إلى المواد اللاصقة المتقدمة. تزداد شدة المنافسة حيث يدمج الشركات الراسخة والناشئة موزعات مزودة بأجهزة استشعار ويطورون متغيرات قابلة للامتصاص الحيوي تلبي أهداف الاستدامة.

النقاط الرئيسية للتقرير

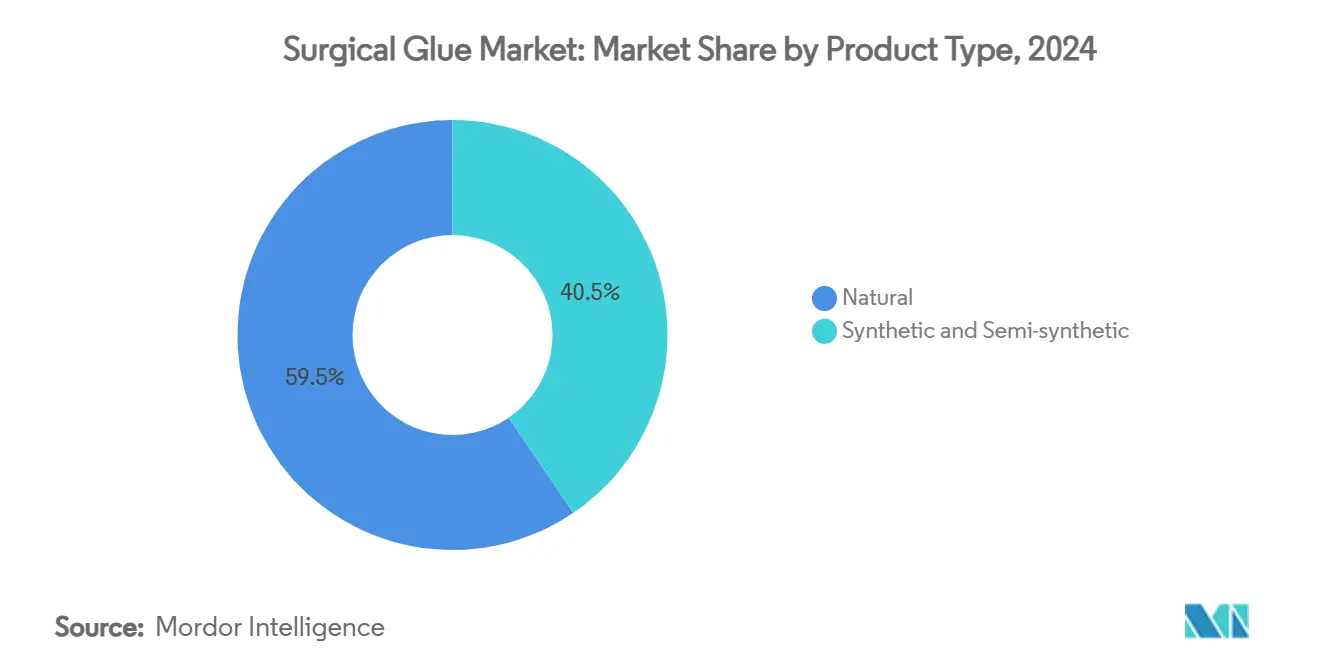

- حسب نوع المنتج، احتلت المواد اللاصقة الطبيعية 59.51% من حصة سوق الغراء الجراحي في عام 2024، بينما من المتوقع أن تنمو التركيبات الاصطناعية وشبه الاصطناعية بمعدل نمو سنوي مركب قدره 13.25% حتى عام 2030.

- حسب التطبيق، استحوذت جراحة القلب والأوعية الدموية على 32.53% من حصة الإيرادات لحجم سوق الغراء الجراحي في عام 2024 والجراحة التجميلية تتقدم بمعدل نمو سنوي مركب قدره 12.15% حتى عام 2030.

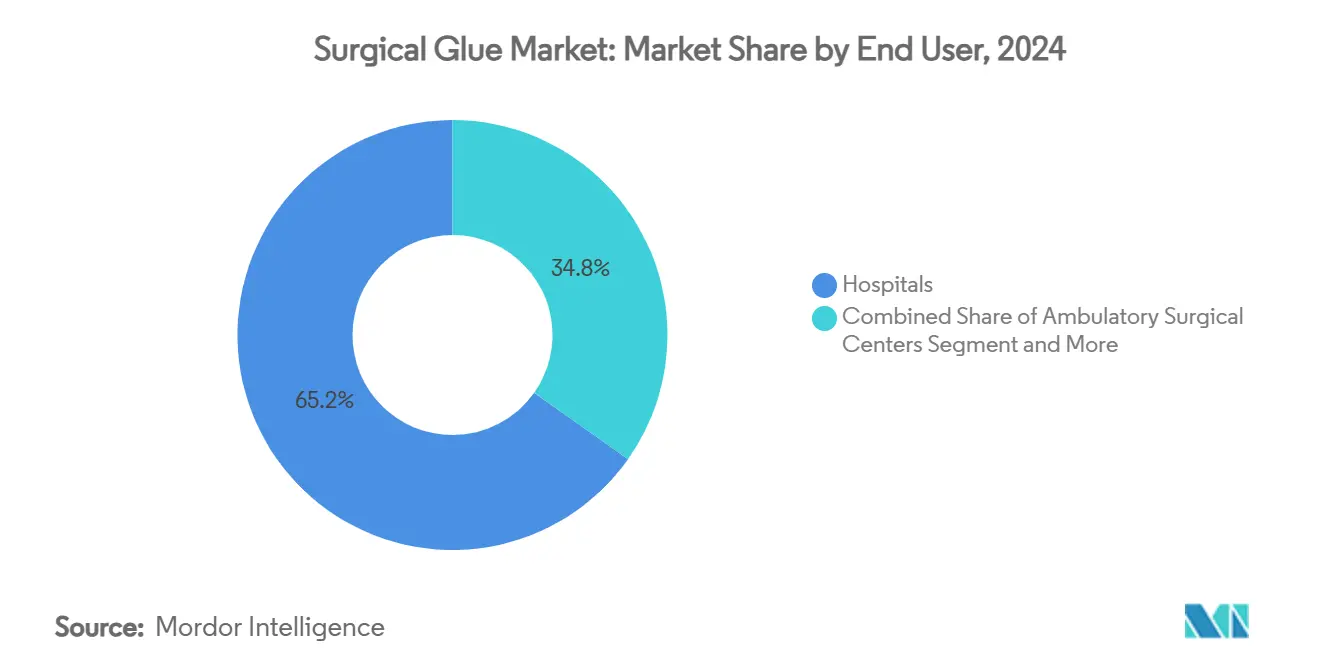

- حسب المستخدم النهائي، سيطرت المستشفيات على 65.12% من حجم سوق الغراء الجراحي في عام 2024 ومن المتوقع أن تتوسع مراكز الجراحة الإسعافية بمعدل نمو سنوي مركب قدره 9.71% حتى عام 2030.

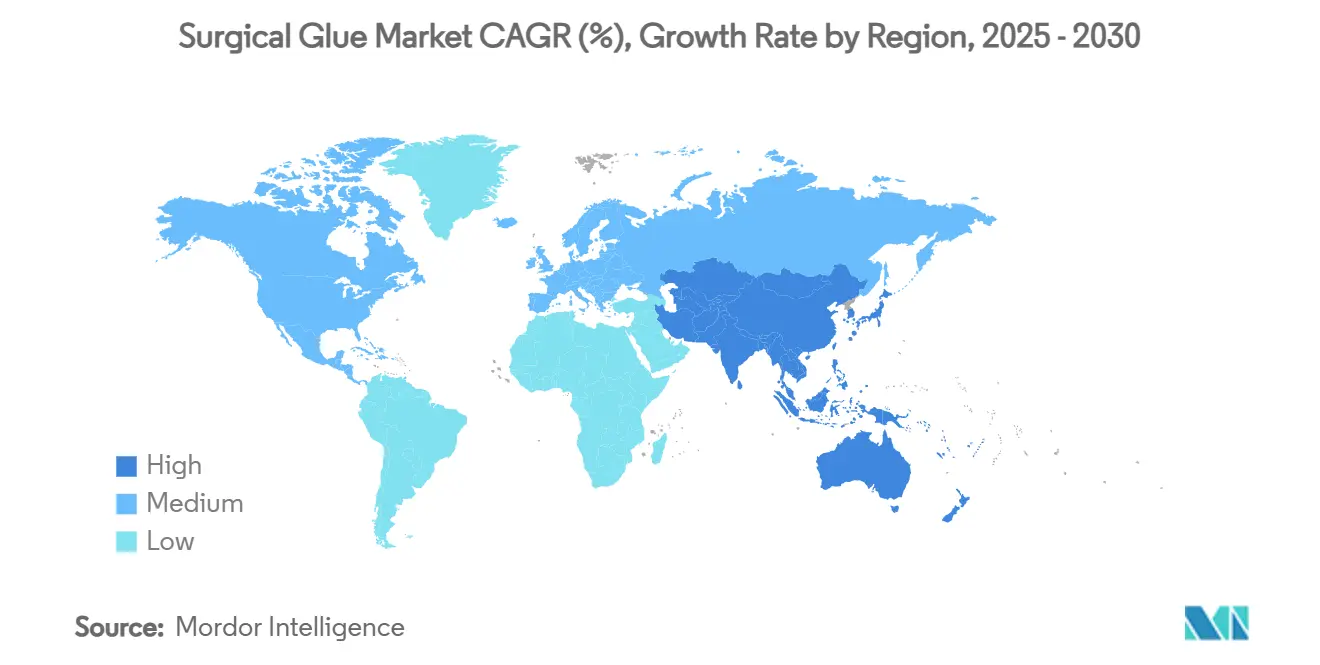

- حسب الجغرافيا، تصدرت أمريكا الشمالية بنسبة 39.32% من حصة سوق الغراء الجراحي في عام 2024 بينما من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 9.61% حتى عام 2030.

اتجاهات ورؤى سوق الغراء الجراحي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع أحجام الإجراءات الجراحية | +1.5% | عالمي، مُركز في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تنامي التفضيل لإغلاق الجروح الأسرع وانخفاض مخاطر العدوى | +1.8% | عالمي، خاصة في الأسواق المتقدمة | المدى القصير (≤ 2 سنة) |

| التطورات التكنولوجية في تركيبات السيانوأكريلات والهيدروجيل | +1.2% | أمريكا الشمالية وأوروبا، توسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| تزايد حوادث الطرق | +0.9% | آسيا والمحيط الهادئ والشرق الأوسط، انتشار إلى الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| اعتماد الجراحة الروبوتية التي تتطلب مواد لاصقة عالية الدقة | +0.7% | جوهر أمريكا الشمالية وأوروبا، توسع عالمياً | المدى الطويل (≥ 4 سنوات) |

| الطلب على غراء "غرفة العمليات الخضراء" القابل للامتصاص الحيوي | +0.6% | أوروبا وأمريكا الشمالية، اعتماد مبكر في أسواق آسيا والمحيط الهادئ المختارة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع أحجام الإجراءات الجراحية

تتجاوز أعداد الإجراءات العالمية مستويات ما قبل الجائحة حيث تقوم الأنظمة الصحية بإزالة التراكمات وتوسيع القدرات. تخضع الشعوب المتقدمة في السن في الاقتصادات المتطورة لتدخلات أكثر تعقيداً تفضل الحلول اللاصقة على الخياطة بسبب أوقات الإغلاق الأقصر وتقليل الصدمات المتعلقة بالإبر. ارتفع إنفاق Medicare على إجراءات مراكز الجراحة الإسعافية بنسبة 5.7% إلى 6.8 مليار دولار أمريكي في عام 2024، مما يؤكد التحول نحو نماذج الرعاية للمرضى الخارجيين التي تعطي الأولوية للدوران السريع[1]لجنة Medicare الاستشارية للدفع، "تقرير إلى الكونغرس: سياسة دفع Medicare،" medpac.gov. تستفيد العلامات التجارية للسيانوأكريلات والهيدروجيل الاصطناعية لأن مقدمي الخدمات يبحثون عن أداء موحد عبر التخصصات. في الأسواق الناشئة، يضيف النمو في جراحات العظام والصدمات حجماً إضافياً يحافظ على الطلب الإقليمي ذي الرقمين. يحصل الموردون الذين يحتفظون بموافقات تنظيمية واسعة على الحجم حيثما يتسع مزيج الإجراءات.

تنامي التفضيل لإغلاق الجروح الأسرع وانخفاض مخاطر العدوى

تُظهر الأدلة السريرية أن المواد اللاصقة المعاصرة تقلل من وقت غرفة العمليات بنسبة تصل إلى 30% مقارنة بالخياطة، مما يحرر الموظفين ويقلل من التعرض للتخدير. تشكل المنتجات مثل نظام DERMABOND PRINEO حواجز ميكروبية مقاومة للماء تساعد في خفض معدلات عدوى الموقع الجراحي. تؤكد النماذج المالية أن الإقامة الأقصر ومعدلات المضاعفات الأقل تحسن الهوامش في أطر السداد القائمة على القيمة. يعتمد جراحو التجميل وطب الأطفال الغراء لتحسين النتائج الجمالية وتجنب علامات الإبر. يدرك دافعو التكاليف الوفورات اللاحقة ويسددون بشكل متزايد مجموعات الإغلاق المتميزة التي تظهر فعالية التكلفة. تسرع هذه البيئة من اعتماد خلائط السيانوأكريلات من الجيل التالي والهيدروجيلات البوليميرية التي توفر أوقات تماسك سريعة وأختام ميكروبية آمنة.

التطورات التكنولوجية في تركيبات السيانوأكريلات والهيدروجيل

تركز التطورات في كيمياء المواد اللاصقة على تقليل السمية الخلوية وتوسيع توافق الأنسجة. حقق هيدروجيل البولي إيثيلين جليكول منع تسرب السائل الشوكي بنسبة 100% في دراسة على 111 مريض[2]كوسغروف ج. ريس، "سلامة وفعالية مادة مانعة للتسرب هيدروجيل البولي إيثيلين جليكول الجديدة لإصلاح الأم الجافية المحكم،" مجلة جراحة الأعصاب، thejns.org. حققت المواد المانعة للتسرب المطاطية نجاحاً بنسبة 88% في الإرقاء في حالات القلب المعالجة بالهيبارين. يخصص المصنعون اللزوجة للتوصيل بالمنظار ويصممون روابط متقاطعة تمكن من ملفات التدهور القابلة للتنبؤ. تمتد الابتكارات إلى التراكيب الهجينة التي تدمج السقالات البيولوجية مع العمود الفقري الاصطناعي لموازنة التوافق الحيوي مع القوة الميكانيكية. تضع الشركات التي تستثمر في التجارب متعددة المراكز محافظها في موضع التسعير المتميز في أوساط جراحة الأعصاب والقلب والأوعية الدموية.

يؤدي نمو حركة المرور في آسيا والمحيط الهادئ وأجزاء من أفريقيا إلى رفع أحمال حالات الصدمات التي تتطلب السيطرة على النزيف السريع. تقدر أقسام الطوارئ المواد اللاصقة التي تسد الجروح بسرعة دون خطوات تحضيرية واسعة. تخصص الحكومات في الهند وإندونيسيا ميزانيات لترقيات مراكز الصدمات التي تشمل تخزين غراء الفيبرين القابل للرش. يحصل البائعون الذين يقدمون مجموعات مستقرة على الرف على حصة لأن سلاسل التوريد في المناطق النامية تواجه قيود السلسلة الباردة. تسجيلات المنتجات التي تسمح بالاستخدام قبل المستشفى من قبل المسعفين تعالج نافذة علاج الساعة الذهبية وتوسع الطلب أكثر.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التحول نحو الأجهزة طفيفة التوغل وخالية من الخياطة | -0.8% | عالمي، اعتماد مبكر في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| التفاعلات العكسية والسمية الخلوية لبعض الغراء الاصطناعي | -0.5% | عالمي، فحص مكثف في أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| تعقيم غراء مشتق من البلازما واختناقات سلسلة التوريد | -0.4% | عالمي، تأثير حاد في أوروبا وأمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| سقوف السداد على المواد المانعة للتسرب المتميزة في الأوساط الإسعافية | -0.3% | أمريكا الشمالية وأوروبا، انتشار إلى أسواق آسيا والمحيط الهادئ المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول نحو الأجهزة طفيفة التوغل وخالية من الخياطة

تقلل أدوات الإغلاق القائمة على الطاقة مثل المواد المانعة للتسرب فوق الصوتية ومشابك المنظار الخالية من الدبابيس من الاعتماد على المواد اللاصقة في إجراءات الجهاز الهضمي والصدر. تسوق الشركات المصنعة للأجهزة الطبية هذه البدائل على ادعاءات التطبيق الأسرع وعدم وجود بقايا كيميائية. رداً على ذلك، يهندس موردو الغراء تنسيقات قابلة للرش ويمددون أطوال الأنابيب لتناسب أحجام المنافذ المقلصة. تهدف الشراكات مع مصنعي التروكار إلى الحفاظ على دمج المواد اللاصقة ضمن سير العمل طفيف التوغل المتطور. سيعتمد النجاح على إظهار معدلات تسرب مماثلة أو أفضل من الأجهزة الخالية من الدبابيس في ظروف العالم الحقيقي.

التفاعلات العكسية والسمية الخلوية لبعض الغراء الاصطناعي

أصدرت الهيئات التنظيمية تحذيرات أمان بعد حالات التهاب الجلد والانفكاك المرتبطة بفرط التعرض للسيانوأكريلات. تشدد المستشفيات معايير التقييم، خاصة للمرضى من الأطفال وناقصي المناعة. يعيد المصنعون تركيب المحفزات، ويضيفون عوامل التخزين المؤقت، وينشرون بيانات مراقبة ما بعد السوق لإعادة بناء الثقة. تتلقى خطوط البوليمر الحيوي القابلة للامتصاص الحيوي تعليقات سريرية مؤاتية، لكن الجداول الزمنية للتحقق الأطول تؤخر ارتفاع الإيرادات. تسرع الشركات التي تستثمر في الإبلاغ الشفاف عن الأحداث الضارة الموافقات وتعزز الثقة بين فرق الجراحة.

تحليل القطاع

حسب نوع المنتج: المواد اللاصقة المهندسة تتحدى هيمنة الطبيعية

هيمنت المواد الحيوية الطبيعية على حصة سوق الغراء الجراحي بنسبة 59.51% في عام 2024، مما يعكس إلمام الأطباء بتراكيب الفيبرين والكولاجين التي تتماشى مع مسارات الشفاء الفطرية. قيادتهم واضحة في جراحة الأعصاب، حيث حققت مواد منع التسرب الفيبرين إغلاقاً محكماً بنسبة 92.1% مقابل 38% للخياطة. ومع ذلك، فإن الخطوط الاصطناعية وشبه الاصطناعية في طريقها للتوسع بمعدل نمو سنوي مركب قدره 13.25% حتى عام 2030، مدفوعة بخلائط السيانوأكريلات التي تربط بسرعة والهيدروجيلات التي تنتفخ لملء الفجوات غير المنتظمة. تستحوذ كيميائيات البولي يوريثان والمطاط على منافذ القلب والصدر المتخصصة حيث يجب أن يطابق المقياس المرن النسيج النابض. تضيق منصات البوليمر الهجين فجوة الأداء أكثر عن طريق تضمين الببتيدات البيولوجية ضمن السقالات الاصطناعية. مع حصول هذه المواد على التحقق السريري، من المتوقع أن يتجاوز حجم سوق الغراء الجراحي المنسوب للمنتجات الاصطناعية المنتجات البيولوجية في خطوط الخدمة عالية الحدة بعد عام 2028.

تحتفظ الغراء الطبيعي بميزة في الحصول على الموافقة التنظيمية بسبب تواريخ السلامة الواسعة، مما يبسط مراجعات لجان تحليل القيمة في المستشفيات. كما أنها تناسب سياسات الشراء الخضراء، لأن التصنيع يستفيد من المواد الخام المتجددة. على العكس، يروج الموردون الاصطناعيون للاتساق من دفعة إلى دفعة واستقرار الرف الأطول الذي يجذب شبكات التوصيل المتكاملة الكبيرة. تشجع التوجيهات من PMDA المصادر المزدوجة لضمان الاستمرارية أثناء نقص البلازما. البائعون الذين يمزجون بمهارة قابلية الامتصاص الحيوي مع قوة الشد سيعززون مواقع القيادة في هذه المبارزة المكثفة بين الطبيعة والكيمياء.

حسب التطبيق: الجراحة التجميلية تخل بقيادة القلب والأوعية الدموية

تتولى جراحة القلب والأوعية الدموية حالياً 32.53% من حجم سوق الغراء الجراحي بفضل الطلب المستمر على إجراءات جذر الشريان الأورطي والمجازة التي تتطلب إرقاء سريع تحت مضادات التخثر. تشكل المواد المانعة للتسرب المطاطية التي تحقق نجاحاً بنسبة 88% في الإرقاء مكونات أساسية لمجموعات مسرح القلب. الجراحة التجميلية، ومع ذلك، هي التطبيق الأسرع ارتفاعاً، متوقعة أن تنمو بمعدل نمو سنوي مركب قدره 12.15% حيث تبحث الطبقات الوسطى العالمية عن تحسينات اختيارية تعطي الأولوية لتقليل الندوب. يفضل الجراحون في عيادات التجميل أفلام السيانوأكريلات الشفافة التي تلغي إزالة الخياطة وتمكن من الاستحمام خلال 24 ساعة. يستفيد طب العظام من الغراء المتوافق مع الكالسيوم الذي يثبت الطعوم دون براغي معدنية، وتستخدم فرق الرئة Progel لتقليل تسريبات الهواء بنسبة 77% مقارنة بالضوابط. في جراحة العمود الفقري والجمجمة، تحقق هيدروجيلات البولي إيثيلين جليكول منع التسرب شبه الشامل الذي يضمن السداد رغم تكاليف الوحدة الأعلى.

يؤثر سداد الإجراءات على الاعتماد عبر التطبيقات. غالباً ما يستفيد جراحو القلب والأوعية الدموية من إضافات مجموعة ذات صلة بالتشخيص التي تغطي تكاليف المواد المانعة للتسرب، لكن الجراحين التجميليين يمررون النفقات مباشرة للمرضى الذين يقبلون الأقساط مقابل النتائج الجمالية. تقدر وحدات الصدمات سرعة التطبيق أكثر من تكلفة المادة، مما يفضل مرة أخرى الروابط الفورية الاصطناعية. يضبط الموردون اللزوجة وكثافة الرابط المتقاطع لمطابقة المتطلبات السائلة والميكانيكية لكل تخصص، مما يضمن مشاركتهم في خلق القيمة لكل تخصص جراحي.

حسب المستخدم النهائي: المراكز الإسعافية تآكل هيمنة المستشفيات

احتفظت المستشفيات بنسبة 65.12% من حصة سوق الغراء الجراحي في عام 2024 لأن المؤسسات المعقدة متعددة الخدمات تجري جراحات عالية الحدة تعتمد على أنواع لاصقة متنوعة. تعتمد موزعات ذكية مع خراطيش RFID لتتبع الاستهلاك، متماشية مع تدقيق مراقبة العدوى. يكافئ الإعداد أيضاً المنتجات القابلة للامتصاص الحيوي التي تقصر إعادة الإدخال بتجنب تفاعلات الأجسام الغريبة. مراكز الجراحة الإسعافية مع ذلك في طريقها للنمو بمعدل نمو سنوي مركب قدره 9.71% حتى عام 2030 حيث يفضل تحول السداد التفريغ في نفس اليوم. تهيمن إجراءات التجميل والعيون على مزيج حالاتهم، وكلاهما يعتمد بشدة على مواد لاصقة للجلد سريعة التماسك تدعم الحركة المبكرة للمريض.

يدفع النمو في البيئات الإسعافية إعادة تصميم العبوة نحو قوارير جرعة واحدة تقلل النفايات. يتعاون الموردون مع منظمات الشراء الجماعي لتجميع المستهلكات عبر مواقع المرضى الخارجيين المتعددة. تمثل مراكز الصدمات المتخصصة وأقسام الطوارئ منافذ ناشئة حيث تسهل المحاقن المعبأة مسبقاً النشر السريع أثناء تدخلات الساعة الذهبية. مع ارتفاع حجم المرضى الخارجيين، فإن حجم سوق الغراء الجراحي المنسوب للمرافق غير المستشفيات سيشكل بشكل متزايد استراتيجية التسعير والتوزيع للمصنعين.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تصدرت أمريكا الشمالية المشهد العالمي بنسبة 39.32% من حصة سوق الغراء الجراحي في عام 2024. أحجام الإجراءات العالية ضمن المراكز الطبية الأكاديمية في الولايات المتحدة، وتغطية CMS المؤاتية، وموافقة FDA على الابتكارات مثل Cutiva PLUS في أغسطس 2024 تدعم هيمنة المنطقة. تعتمد الأنظمة الصحية الكندية مواد لاصقة مماثلة من خلال مسارات تنظيمية متبادلة، بينما توسع المكسيك قدرة المستشفيات الخاصة التي تحصل على التكنولوجيا عبر موزعين عبر الحدود. يضع قادة السوق وحدات البحث السريري بالقرب من المستشفيات التعليمية الأمريكية لتسريع الدراسات بعد السوق وإدراج الإرشادات.

من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 9.61% حتى عام 2030. عملية المراجعة المبسطة لـPMDA في اليابان تقصر دورات الموافقة للأجهزة الطبية عالية المخاطر بما في ذلك الغراء القابل للامتصاص الحيوي، مما يحفز التعاون المحلي في البحث والتطوير[3]وكالة المستحضرات الصيدلانية والأجهزة الطبية، "المراجعات،" pmda.go.jp. يؤدي بناء المستشفيات في الصين إلى رفع الطلب على مواد منع التسرب للصدمات، وتخصص الحكومات الإقليمية ميزانيات للأجنحة الروبوتية التي تتطلب مواد لاصقة دقيقة. يحفز نمو السياحة الطبية في الهند الجراحات التجميلية والقلبية، مما يعزز طلب الاستيراد. كوريا الجنوبية وأستراليا تعززان الزخم الإقليمي عبر الاعتماد المبكر للموزعات الموجهة بالأجهزة الاستشعارية في المراكز الثلاثية.

تبقى أوروبا بيئة ناضجة لكنها مؤاتية للابتكار. يسمح تنسيق EMA بإطلاقات سريعة متعددة البلدان لهيدروجيلات PEG التي تمنع التسريبات الدماغية الشوكية. ألمانيا وفرنسا تفضل المنتجات التي تلبي معايير التوافق الحيوي والاستدامة الصارمة، مما يحفز الاهتمام بمواد لاصقة غرفة العمليات الخضراء. تتفاوض اتحادات الشراء في NHS بالمملكة المتحدة على عقود قائمة على القيمة تجمع المواد المانعة للتسرب مع مجموعات أدوات المنظار، مما يشكل هوامش الموردين. تقدم الشرق الأوسط وأفريقيا بوتيرات متفاوتة؛ تستثمر دول الخليج في غرف عمليات جاهزة للروبوتات، بينما تؤكد أسواق أفريقيا جنوب الصحراء على مواد لاصقة الصدمات لاستجابة إصابات حركة المرور على الطرق. يتركز النمو في أمريكا الجنوبية في البرازيل، حيث يسرع تماشي ANVISA مع ISO 10993 موافقة خلائط البولي يوريثان والفيبرين التي تخدم إجراءات العظام والقلب والصدر.

المشهد التنافسي

تركيز السوق معتدل. تثبت Ethicon وMedtronic وBaxter مجتمعة عمق المحفظة والتوزيع العالمي. تسوق Ethicon عائلة DERMABOND وتستثمر في هجائن الشبكة اللاصقة التي تقصر أوقات الإغلاق في الجراحة بالمنظار. يحتفظ خط TISSEEL الفيبريني من Baxter بولاء جراحة الأعصاب الراسخ. تستفيد Medtronic من بصمتها القلبية لتجمع المواد المانعة للتسرب مع أنظمة مساعدة البطين وإصلاح الصمامات. عززت H.B. Fuller وحدة المواد اللاصقة الطبية من خلال عمليات الاستحواذ على Medifill وGEM في عام 2024، مضيفة كيميائيات الهيدروجيل والبولي يوريثان التي تكمل الخبرة الصناعية.

يستهدف اللاعبون الناشئون المنافذ. حصلت Resivant Medical على موافقة FDA لمواد لاصقة Cutiva التي تدمج قوة السيانوأكريلات مع مرونة السيليكون، مما يعطي الجراحين رابط مستوى الجلد يمتد مع الأنسجة الأساسية. تنشر Integra LifeSciences بيانات اقتصادية تظهر وفورات التكلفة لهيدروجيلات PEG على الفيبرين في جراحة الحفرة الخلفية، مما يعزز نجاح العطاءات عبر أوروبا. ترفع شركات البوليمر القابل للتحلل الحيوي الناشئة في بوسطن وبرلين تمويلاً مغامراً لدفع خطوط أنابيب غرفة العمليات الخضراء إلى التجارب الأولى على البشر بحلول عام 2026.

يصبح التكامل الرقمي ساحة المعركة التالية. تقترن الشركات الرائدة خراطيش RFID مع لوحات معلومات سحابية تراقب الاستخدام، وتنبه لتواريخ انتهاء الصلاحية، وتولد مشغلات إعادة الطلب التلقائية. يتعاون بائعو أنظمة الروبوتات مع مركبي المواد اللاصقة للتحقق من التطبيق بدون تقطير عبر أنابيب 8 مم. تلزم الأنظمة الصحية العالمية التي تسعى لمرونة التوريد الموردين بتوسيع آثار التصنيع متعددة القارات. التأثير الصافي هو بيئة تنافسية حيث يملي الحجم، وإيقاع الابتكار، وإثبات القيمة الاستحواذ على الحصة طويلة الأمد.

قادة صناعة الغراء الجراحي

-

CryoLife Inc.

-

Integra LifeSciences Corporation

-

Baxter International Inc

-

Advanced Medical Solutions Group plc

-

B. Braun Melsungen AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- نوفمبر 2024: نشرت Integra LifeSciences مقارنة اقتصادية متعددة البلدان تُظهر تخفيضات تأثير الميزانية عند التحول من غراء الفيبرين إلى هيدروجيل البولي إيثيلين جليكول DuraSeal في جراحة الحفرة الخلفية.

- أغسطس 2024: حصلت Resivant Medical على موافقة FDA 510(k) لمادة Cutiva اللاصقة الجلدية الموضعية ونظام إغلاق الجلد Cutiva PLUS الذي يقترن رقعة شبكة لاصقة مع مادة لاصقة سائلة عالية اللزوجة.

نطاق تقرير سوق الغراء الجراحي العالمي

وفقاً لنطاق التقرير، يُستخدم الغراء الجراحي لإغلاق الجروح الرئيسية والبسيطة، مثل التمزقات والشقوق التي تُجرى أثناء العمليات الجراحية والإصابات. له استخدام واسع في عدة تطبيقات تشمل القلب والأوعية الدموية، العظام، التجميل، الجراحة العامة، إلخ. يتم تقسيم سوق الغراء الجراحي حسب نوع المنتج (طبيعي، اصطناعي وشبه اصطناعي)، حسب التطبيق (جراحة القلب والأوعية الدموية، جراحة العظام، الجراحة العامة، الجراحة التجميلية، جراحة الرئة، جراحة الجهاز العصبي المركزي، وتطبيقات أخرى)، حسب المستخدم النهائي (المستشفيات، مراكز الجراحة الإسعافية، والمستخدمين النهائيين الآخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| طبيعي | فيبرين |

| كولاجين | |

| جيلاتين | |

| اصطناعي وشبه اصطناعي | سيانوأكريلات |

| هيدروجيل بوليميري | |

| مادة لاصقة قائمة على اليوريثان |

| جراحة القلب والأوعية الدموية |

| جراحة العظام |

| الجراحة العامة |

| الجراحة التجميلية |

| جراحة الرئة |

| جراحة الجهاز العصبي المركزي |

| تطبيقات أخرى |

| المستشفيات |

| مراكز الجراحة الإسعافية |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | طبيعي | فيبرين |

| كولاجين | ||

| جيلاتين | ||

| اصطناعي وشبه اصطناعي | سيانوأكريلات | |

| هيدروجيل بوليميري | ||

| مادة لاصقة قائمة على اليوريثان | ||

| حسب التطبيق | جراحة القلب والأوعية الدموية | |

| جراحة العظام | ||

| الجراحة العامة | ||

| الجراحة التجميلية | ||

| جراحة الرئة | ||

| جراحة الجهاز العصبي المركزي | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الإسعافية | ||

| مستخدمون نهائيون آخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو حجم سوق الغراء الجراحي الحالي وتوقعات النمو؟

حجم سوق الغراء الجراحي هو 3.07 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.36 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 7.27%.

أي فئة منتج تقود سوق الغراء الجراحي؟

احتلت التركيبات الطبيعية مثل غراء الفيبرين والكولاجين 59.51% من حصة السوق في عام 2024، لكن البدائل الاصطناعية تنمو بأسرع معدل قدره 13.25% معدل نمو سنوي مركب.

لماذا تنمو مواد لاصقة الجراحة التجميلية بسرعة؟

تعطي الإجراءات التجميلية الأولوية للندوب البسيطة والتعافي السريع. أفلام السيانوأكريلات المتقدمة تلبي هذه الاحتياجات، مما يدفع معدل نمو سنوي مركب قدره 12.15% في قطاع التجميل.

كيف تؤثر الجراحة الروبوتية على تصميم المواد اللاصقة؟

تتطلب المنصات الروبوتية مواد لاصقة منخفضة اللزوجة ومقيسة بدقة يمكن تطبيقها من خلال أتروكار ضيقة، مما يدفع المصنعين لتطوير تركيبات متوافقة مع الموزعات الآلية.

أي منطقة تقدم أعلى إمكانية نمو لموردي الغراء الجراحي؟

تُظهر آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي قدره 9.61% حتى عام 2030 بسبب توسع البنية التحتية للمستشفيات، وارتفاع أحجام الصدمات، والمسارات التنظيمية المبسطة في اليابان والصين.

آخر تحديث للصفحة في: