حجم وحصة سوق المواد المساعدة القائمة على السكر

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.57 مليار دولار أمريكي |

| حجم السوق (2030) | 1.97 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.61% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد المساعدة القائمة على السكر من قبل مور إنتلجنس

يبلغ حجم سوق المواد المساعدة القائمة على السكر حالياً 1.57 مليار دولار أمريكي ومن المتوقع أن يصل إلى 1.97 مليار دولار أمريكي بحلول 2030، بنمو قدره 4.61% كمعدل نمو سنوي مركب. يعكس هذا التوسع الطلب المتزايد على الناقلات متعددة الوظائف التي تبسط الضغط المباشر، وتسرع إطلاق الأقراص سريعة التفكك عن طريق الفم، وتحسن إخفاء الطعم في العلاجات الخاصة بالأطفال وكبار السن. المنصات المعالجة المشتركة، البوليولات المجففة بالرش، ومصفوفات السكر القابلة للطباعة ثلاثية الأبعاد تعيد تشكيل سير عمل التركيبات مع خفض تكاليف التصنيع للمنتجين الجنيسيين. منظمات التطوير والتصنيع التعاقدية ترفع من قدرة خطوط الضغط المباشر المستمر، مما يعزز اعتماد الرابطات والمواد المالئة المشتقة من السكر. إقليمياً، تحتفظ أمريكا الشمالية بالصدارة بفضل الدعم التنظيمي القوي، بينما تسجل آسيا والمحيط الهادئ أسرع معدل اعتماد مع ترقية الصين والهند للقدرة على التصدير العالمي. النشاط التنافسي يتركز حول عمليات الاستحواذ والمشاريع المشتركة التي تجمع خبرة المواد المساعدة مع تقنيات التحليل التقنية المتقدمة.

النقاط الرئيسية للتقرير

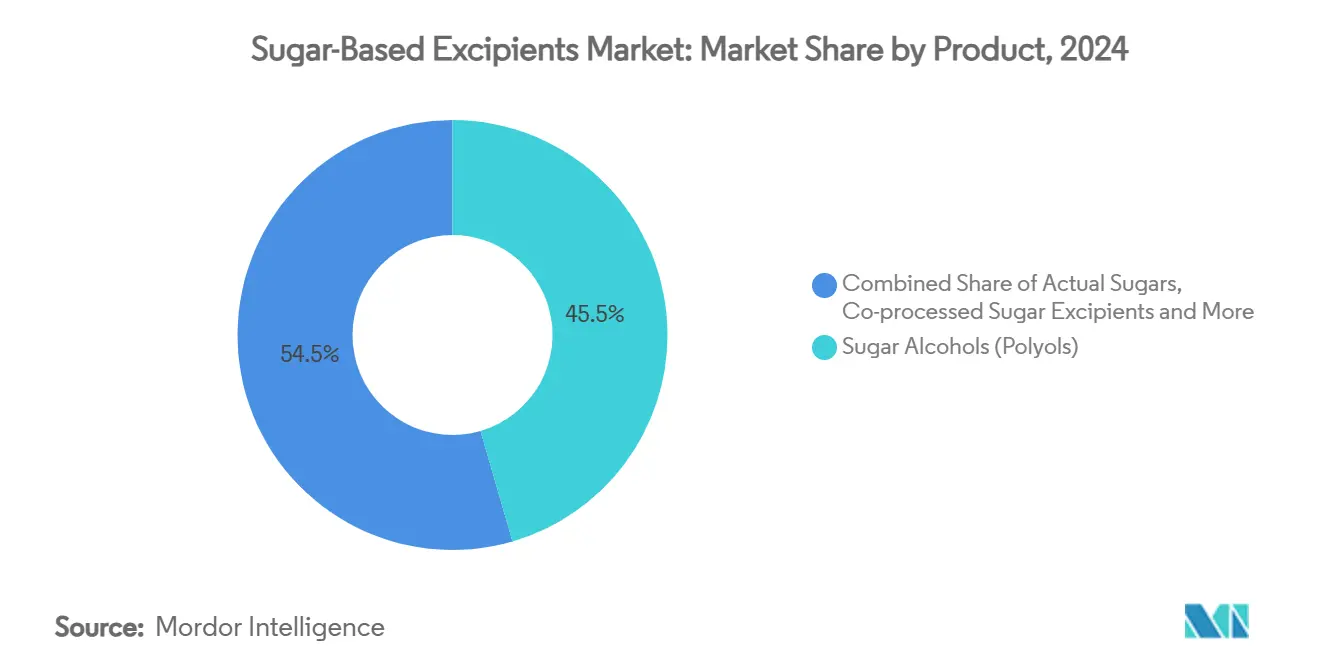

- حسب فئة المنتج، سيطرت البوليولات على 45.51% من حصة سوق المواد المساعدة القائمة على السكر في 2024، بينما من المتوقع أن تتوسع السكريات المعالجة مشتركة بمعدل نمو سنوي مركب قدره 8.25% حتى 2030.

- حسب الشكل، احتلت السكريات للضغط المباشر 37.53% من حصة حجم سوق المواد المساعدة القائمة على السكر في 2024 والشرابات والمحاليل تتقدم بمعدل نمو سنوي مركب قدره 7.71% حتى 2030.

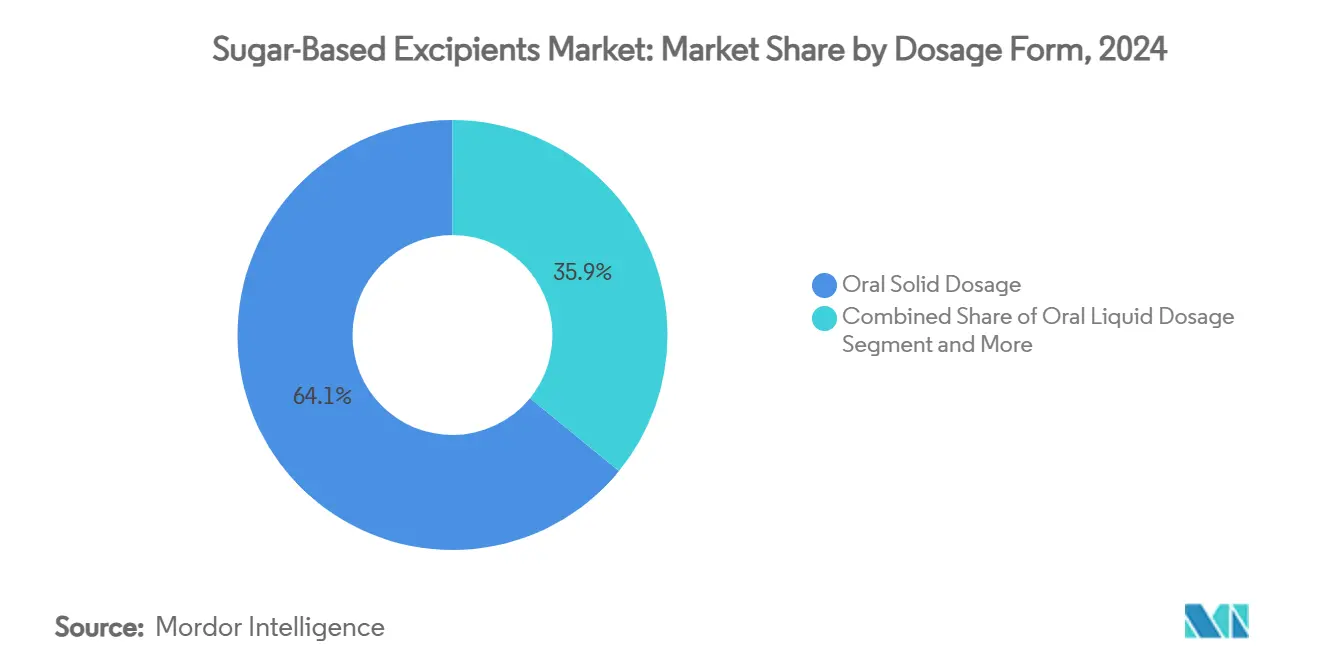

- حسب شكل الجرعة، شكلت المواد الصلبة عن طريق الفم 64.12% من حصة سوق المواد المساعدة القائمة على السكر في 2024؛ السوائل عن طريق الفم مقررة للنمو بمعدل نمو سنوي مركب قدره 7.71% خلال فترة التوقع.

- حسب المستخدم النهائي، استحوذ المصنعون الجنيسيون على 50.32% من حجم سوق المواد المساعدة القائمة على السكر في 2024، بينما تسجل منظمات التطوير والتصنيع التعاقدية أعلى معدل نمو سنوي مركب متوقع عند 8.61% حتى 2030.

- جغرافياً، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 39.32% في 2024 ومن المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7.51% حتى 2030.

اتجاهات ورؤى سوق المواد المساعدة القائمة على السكر العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الاستخدام المتزايد للمواد المساعدة المعالجة مشتركة | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، وتنتشر عالمياً | المدى المتوسط (2-4 سنوات) |

| التوسع السريع لصناعة الأدوية الجنيسة | +0.9% | آسيا والمحيط الهادئ أساساً، وامتداد إلى أمريكا اللاتينية | المدى القصير (≤ 2 سنة) |

| الارتفاع في إطلاقات الأقراص سريعة التفكك | +0.8% | الأسواق المتقدمة عالمياً | المدى المتوسط (2-4 سنوات) |

| الطلب على الأدوية المستساغة للأطفال وكبار السن | +0.7% | أمريكا الشمالية والاتحاد الأوروبي، وتمتد إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| مصفوفات السكر المطبوعة ثلاثية الأبعاد للجرعات الشخصية | +0.4% | برامج تجريبية في أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| برنامج مراجعة المواد المساعدة الجديدة لإدارة الغذاء والدواء | +0.3% | الولايات المتحدة مع آثار عالمية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستخدام المتزايد للمواد المساعدة المعالجة مشتركة

السكريات المعالجة مشتركة تجمع قابلية التدفق، القابلية للضغط، والذوبان السريع في جسيمات واحدة تبسط الضغط المباشر والتصنيع المستمر. يشهد سوق المواد المساعدة القائمة على السكر معدل نمو سنوي مركب قدره 8.25% لهذه الخلطات المهندسة حيث تسعى الشركات الجنيسة ومنظمات التطوير والتصنيع التعاقدية لتقليل وحدات العمليات دون التضحية بمتانة الأقراص. الانفتاح التنظيمي عبر برنامج التكنولوجيا الناشئة لإدارة الغذاء والدواء يقصر الآن أوقات الموافقة لخطوط الضغط المباشر المستمر التي تعتمد على البوليولات المعالجة مشتركة، مما يسرع الاعتماد التجاري في أمريكا الشمالية وأوروبا[1]إدارة الغذاء والدواء، "أخبار من برنامج التكنولوجيا الناشئة،" fda.gov.

التوسع السريع لصناعة الأدوية الجنيسة

مصنعو الأدوية الجنيسة، الذين يستوعبون بالفعل أكثر من نصف الطلب الحالي على سوق المواد المساعدة القائمة على السكر، يتطلبون مواد مالئة منخفضة التكلفة ولكن متوافقة مع دساتير الأدوية لتحقيق التكافؤ الحيوي بسرعة. المنتجون الآسيويون يستفيدون من السوربيتول المحلي القائم على الذرة والمانيتول المجفف بالرش لتزويد الأسواق الإقليمية والتصدير، مما يدفع سوق المواد المساعدة القائمة على السكر نحو تنسيقات التعبئة عالية الحجم والمرنة التي تقلل تكاليف الشحن والتخزين.

الارتفاع في إطلاقات الأقراص سريعة التفكك عن طريق الفم

الأقراص سريعة التفكك تحسن الالتزام للمرضى الذين يواجهون صعوبة في البلع. الخلطات الغنية بالمانيتول توفر الملمس المطلوب في الفم والقوة الميكانيكية، وأنظمة PEARLITOL Flash الجاهزة للاستخدام تقلل وقت التطوير. الطباعة ثلاثية الأبعاد المستمرة للأقراص سريعة التفكك، المعتمدة حديثاً من قبل إدارة الغذاء والدواء، تعزز الطلب على التركيبات المركزة على البوليول في سوق المواد المساعدة القائمة على السكر[2]روكيت، "منصة بسيطة من مكونين للأقراص سريعة التفكك،" roquette.com.

الطلب المتزايد على التركيبات المستساغة للمجموعات الطفولية وكبار السن

ما يصل إلى 64% من حالات عدم الالتزام في طب الأطفال تنبع من الطعم غير السار. المالتيتول والمانيتول يخفيان المرارة مع الحفاظ على الحياد السعري والاستقرار السكري، مما يتيح الستيرويدات القائمة على الشوكولاتة والأشكال الجيلاتينية التي توسع الخيارات العلاجية. قواعد وسم وكالة الأدوية الأوروبية المحدثة تؤكد على السلامة، مما يعزز دور مواد السكر المساعدة المدروسة جيداً عبر المجموعات السكانية الضعيفة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| اللوائح الصارمة متعددة الولايات القضائية | -0.8% | مثلث الامتثال الاتحاد الأوروبي-الولايات المتحدة-اليابان | المدى المتوسط (2-4 سنوات) |

| تحديات الاستقرار المدفوعة بامتصاص الرطوبة | -0.6% | المناطق الرطبة عالمياً | المدى القصير (≤ 2 سنة) |

| سلسلة توريد السوربيتول الدوائي المتقلبة | -0.4% | مراكز الإنتاج في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| تدقيق الاستدامة لإنتاج السكروز عالي الكربون | -0.3% | منظمو الاتحاد الأوروبي وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

متطلبات تنظيمية صارمة متعددة الولايات القضائية

المعايير الدستورية الدوائية المتباينة تجبر المصنعين على إجراء دراسات استقرار منفصلة والحفاظ على وثائق مكررة، مما يضخم أوقات التطوير. التحديثات الأخيرة للاتحاد الأوروبي حول الكشف عن المواد المسببة للحساسية تضيف تعقيداً إضافياً، مما يتطلب من موردي المواد المساعدة القائمة على السكر التحقق من كل دفعة للبروتينات المتبقية والمعادن الثقيلة.

تحديات الاستقرار المدفوعة بامتصاص الرطوبة

البوليولات تمتص الرطوبة المحيطة بسهولة، مما يؤثر على صلابة الأقراص وكفاءة التفكك. الاستثمار في طلاءات حاجزة للرطوبة وعبوات بثور مجففة يرفع تكلفة البضائع ويبطئ التوسع للأسواق الحساسة للرطوبة.

تحليل القطاعات

حسب المنتج: البوليولات تحتفظ بالقيادة، المعالجة المشتركة تكتسب جذباً

البوليولات تمثل 45.51% من حصة سوق المواد المساعدة القائمة على السكر بسبب قابليتها المفضلة للضغط، والتفاعلية المنخفضة، والألفة بين المنظمين. درجات المانيتول المجفف بالرش تعزز التدفق وتتيح تحميل مكونات فعالة أعلى، مما يدعم أشكال الأقراص المصغرة وسريعة التفكك. السكريات الفعلية تظهر طلباً مستقراً وموجهاً نحو مجال متخصص في الشرابات والحلوى الطبية. في الوقت نفسه، من المتوقع أن يتوسع حجم سوق المواد المساعدة القائمة على السكر المنسوب للسكريات المعالجة مشتركة بمعدل نمو سنوي مركب قدره 8.25% حيث يسعى مطورو التركيبات لحلول خطوة واحدة تقدم صلابة قوية وذوباناً سريعاً. الهجائن البوليول-السليلوز توضح كيف أن هندسة الجسيمات توفر كثافة كبيرة عالية مع أدنى حد من الغبار، مما يترجم مباشرة إلى سرعات خط أسرع وتعرض أقل للمشغل.

التطورات في تقنية الضغط المباشر المستمر تضخم الطلب على المعالجة المشتركة من خلال السماح للمغذيات بقياس الخلطات متعددة الوظائف دون خلط مسبق. التحقق التنظيمي تحت برنامج التكنولوجيا الناشئة لإدارة الغذاء والدواء يقصر مسارات الإطلاق التجاري، مما يحفز الاستثمار عبر كل من خطوط الأنابيب الأصلية والجنيسة. الموردون الذين يؤمنون التكامل المتراجع في تيارات السكر الخام ويستثمرون في أبراج التجميع بالرش هم في أفضل وضع لالتقاط جيب النمو عالي الهامش هذا داخل سوق المواد المساعدة القائمة على السكر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: منصات الضغط المباشر تهيمن بينما الأنظمة السائلة تتسارع

سكريات الضغط المباشر تحتل 37.53% من حصة سوق المواد المساعدة القائمة على السكر. تقنيات التجفيف بالرش، التجميع بالمجال المتدفق، والكرينة المشتركة تستمر في تحسين القابلية للضغط وتقليل حساسية المواد المزلقة، مما ينسجم جيداً مع مكابس الأقراص المستمرة التي تعمل بسرعات تتجاوز 250,000 قرص/ساعة. المساحيق والحبيبات لا تزال ترسي خطوط التحبب الرطب التقليدية، لكن اعتماد ضغط الأسطوانة يرتفع بفضل درجات المانيتول منخفضة امتصاص الرطوبة التي تتحمل القص العالي دون تكسر الغطاء.

على النقيض، تسجل الشرابات والمحاليل معدل نمو سنوي مركب قدره 7.71%، مما يعكس تحول السوق نحو أشكال سائلة صديقة للمريض لطب الأطفال وكبار السن. محاليل السوربيتول غير المتبلور والمالتيتول الخالي من الجلسرول توفر تحكماً محسناً في اللزوجة والاستقرار الكيميائي، مما يتيح لمطوري التركيبات تقليل أحمال المواد الحافظة. المركزات المائية أحادية الطور تبسط الشحن والتخفيف في الموقع، مما يقلل متطلبات السلسلة الباردة ويوسع الوصول في الأسواق الناشئة. نمط النمو المزدوج هذا يؤكد تنوع سوق المواد المساعدة القائمة على السكر عبر قنوات توصيل المواد الصلبة عالية السرعة والسوائل ذات القيمة المضافة.

حسب الدور الوظيفي: المواد المالئة تثبت، الطلاءات تظهر

المواد المالئة والمخففات تدعم 55.21% من الإيرادات الحالية حيث أن كل قرص تقريباً يتطلب عوامل كثافة لتحقيق حجم المناولة العملي. حجم سوق المواد المساعدة القائمة على السكر للمواد المالئة ينمو بالتناسق مع إنتاج المواد الصلبة عن طريق الفم، مدفوعاً بالقبول الدستوري الدوائي المستمر والملامح الأمنية الحميدة. الرابطات مثل السكروز المتصلب بالشراب ترى اعتماداً ثابتاً في مصفوفات الإطلاق المتحكم حيث تساهم اللزوجة القابلة للتكرار في تكامل الأقراص القوي.

عوامل الطلاء تقدم أقوى زخم بمعدل نمو سنوي مركب قدره 8.87%. أفلام حاجز الرطوبة القائمة على خلطات البوليول-السكاريد المتعددة تمدد عمر الرف للمكونات الفعالة المحبة للرطوبة، بينما الطلاءات المنكهة تحسن الملامح الحسية دون إضافة محليات صناعية. طبقات المانيتول فائقة الرقة المنشأة عبر الترسيب بالمجال المتدفق تظهر معدلات نقل رطوبة واعدة وزيادة وزن أدنى، مما يبرز عمق الابتكار في سوق المواد المساعدة القائمة على السكر.

حسب شكل الجرعة: المواد الصلبة عن طريق الفم تهيمن، السوائل تكتسب أرضاً

المواد الصلبة عن طريق الفم تهيمن بحصة 64.12% من سوق المواد المساعدة القائمة على السكر لأن الأقراص تبقى الشكل الجرعي الأكثر اقتصاداً واستقراراً. التحبب الرطب عالي القص وضغط الأسطوانة يدمجان متعددات أشكال المانيتول المتقدمة التي تعزز صلابة الأقراص، مما يسهل الأقراص المصغرة للعلاجات المركبة. الارتفاع في المواد الصلبة المطبوعة ثلاثية الأبعاد عن طريق الفم يقدم هندسيات شبكية غير قابلة للتحقيق من خلال الأدوات التقليدية، مما يفتح آفاقاً جديدة للطب الشخصي.

السوائل عن طريق الفم تتوسع بمعدل نمو سنوي مركب قدره 7.71%، مدعومة بالدفع التنظيمي للتركيبات المناسبة للعمر والانتشار المتزايد لعسر البلع. مركبات الشراب متعددة المكونات التي تستفيد من السوربيتول غير المتبلور تتيح تعليقاً مستقراً حتى عند أحمال المكونات الفعالة العالية، مما يحسن التوافر الحيوي للأدوية ضعيفة الذوبان. الأنواع الخالية من السكر تلبي متطلبات سلامة مرضى السكري، مما يوسع مجمعات المرضى المحتملة ويضيف لنمو سوق المواد المساعدة القائمة على السكر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الأدوية الجنيسة تقود، منظمات التطوير والتصنيع التعاقدية تتسارع

مصنعو الأدوية الجنيسة يمثلون 50.32% من حصة سوق المواد المساعدة القائمة على السكر حيث أن انتهاء براءات الاختراع يدفع الطلب على المكونات الفعالة من حيث التكلفة مع سلاسل التوريد القوية. البوليولات تلبي معايير التكافؤ الحيوي دون تغيير الذوبان مقارنة بالعلامات التجارية الأصلية، مما يجعلها الخيار المفضل في طلبات الأدوية الجديدة المختصرة.

منظمات التطوير والتصنيع التعاقدية، مع ذلك، تتصدر مخططات النمو بمعدل نمو سنوي مركب قدره 8.61%. قاعدة أصولها المرنة تتيح التكامل السلس للسكريات المعالجة مشتركة والمنصات المختلطة المستمرة المطلوبة من عملاء التكنولوجيا الحيوية والأدوية المتخصصة. الاستثمارات مثل تعزيز قدرة التجفيف بالرش لهوفيون بقيمة 170 مليون دولار أمريكي تؤكد الثقة في أن سوق المواد المساعدة القائمة على السكر سيعتمد بشكل متزايد على المتخصصين المتعاقدين لأوقات التطوير المعجلة.

تحليل جغرافي

أمريكا الشمالية تحتفظ بـ39.32% من الإيرادات العالمية بفضل موقف إدارة الغذاء والدواء البناء حول المواد المساعدة الجديدة، ومقعد عميق من مرافق التصنيع المستمر، والتعاون النشط بين الأكاديمية والصناعة. صفقات التوزيع الحصري، مثل اتفاقية يونيفار للحلول لتوريد الناقلات المتخصصة القائمة على السليلوز، تثري المحفظة الإقليمية أكثر. مبادرات الاستدامة، مثل عبوات البثور المحايدة الكربون المشتقة من قصب السكر، تظهر أن أوراق اعتماد البيئة مترابطة الآن مع اختيار المواد المساعدة.

أوروبا تقدم ساحة ناضجة لكن مدفوعة بالابتكار. التحديثات التنظيمية حول وسم المواد المسببة للحساسية وحظر محتمل لثاني أكسيد التيتانيوم تحفز البحث والتطوير في الملونات البديلة والطلاءات، مما يطلق فرصاً جديدة لقشور السكر المعززة بالكالسيوم. استحواذ روكيت على آي إف إف فارما سولوشن بقيمة 2.85 مليار دولار أمريكي يمثل أكبر صفقة في تاريخ المواد المساعدة الأوروبية، موحداً إنتاج البوليول المجفف بالرش تحت راية واحدة ومشيراً لمنافسة متكثفة في سوق المواد المساعدة القائمة على السكر.

آسيا والمحيط الهادئ تسجل أعلى معدل نمو سنوي مركب عند 7.51%. الصين والهند ترفعان إنتاج السوربيتول والمانيتول، بينما كوريا الجنوبية وسنغافورة تجتذبان البيولوجيات عالية القيمة التي تتطلب بوليولات درجة دوائية كعوامل انتشار. ميثاق التوزيع لمجموعة لوت الكيميائية الدقيقة مع كولوركون بقيمة 740 مليون دولار أمريكي يضعها كأكبر مزود للسليلوز الدوائي في العالم، مؤكداً الأهمية الاستراتيجية للمنطقة. الاتفاقيات التجارية تحت مخطط التعاون في التفتيش الدوائي تبسط الامتثال للتصدير وتعزز دور آسيا في سوق المواد المساعدة القائمة على السكر.

المشهد التنافسي

سوق المواد المساعدة القائمة على السكر مجزأ بشكل معتدل لكنه يتجه نحو التوحيد. روكيت، إيه دي إم، وآشلاند تستفيد من عمليات الاستحواذ لتأمين الوصول للسكر الخام، وتوسيع معرفة المعالجة المشتركة، وتعميق البصمات الجغرافية. استحواذ روكيت على آي إف إف فارما سولوشن يضيف أصول المعالجة المستمرة وبوليمرات طلاء الأفلام المسجلة الملكية، مما يعزز قيادتها في قطاع البوليول[3]النكهات والعطور الدولية، "بيع أعمال حلول الأدوية،" iff.com.

التعاونات الاستراتيجية تكمل عمليات الاندماج والاستحواذ. المشروع المشترك لهوفيون مع زيريون فارما يمزج خبرة التجفيف بالرش مع تقنية تشتت الدواء-البوليمر، مما يمدد قابلية تطبيق ناقلات السكر للجزيئات ضعيفة الذوبان. الموردون الذين يملكون أنظمة بيئية قوية لتقنية التحليل التقني، قدرات محاكاة مكابس الأقراص، وشراكات الطباعة ثلاثية الأبعاد يكتسبون قوة تفاوضية مع منظمات التطوير والتصنيع التعاقدية التي تبحث عن حلول شاملة.

الاستدامة، مرونة التوريد، والتتبع الرقمي تظهر كساحات معركة جديدة. الشركات تستثمر في غلايات الكتلة الحيوية، واللوجستيات المحايدة الكربون، والتتبع المستند للبلوك تشين للحصص لطمأنة العملاء حول الاستمرارية والامتثال. أولئك غير القادرين على شهادة تيارات السكر منخفضة الكربون أو الخالية من الكائنات المعدلة وراثياً يخاطرون بالاستبعاد من سلاسل التوريد الصارمة للاتحاد الأوروبي والولايات المتحدة، مما يبرز المخاطر التنافسية المقبلة في سوق المواد المساعدة القائمة على السكر.

قادة صناعة المواد المساعدة القائمة على السكر

-

مجموعة روكيت

-

شركة لوبريزول

-

دي إف إي فارما

-

آرتشر دانيلز ميدلاند

-

آشلاند

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أنهت روكيت استحواذها على آي إف إف فارما سولوشن بقيمة 2.85 مليار دولار أمريكي، منشئة أكبر مورد للمواد المساعدة الدوائية في العالم ومعززة بصمتها الأمريكية.

- سبتمبر 2024: تخلت آشلاند عن أعمال المكملات الغذائية لشركة تيرنسباير كابيتال بارتنرز للتركيز على عمليات المواد المساعدة الدوائية الأساسية عبر أمريكا الشمالية وأمريكا اللاتينية.

نطاق تقرير سوق المواد المساعدة القائمة على السكر العالمية

وفقاً لنطاق التقرير، المادة المساعدة هي عنصر خامل دوائياً يُركب مع المكون الفعال للدواء. يُفعل هذا بغرض توفير مادة للتركيبة، وتوفير الحماية والاستقرار من التغيير الطبيعي، وتسهيل امتصاص الأدوية من قبل المريض، واعتبارات دوائية حركية أخرى. سوق المواد المساعدة القائمة على السكر مقسم حسب المنتج (السكر الفعلي، كحولات السكر، والمحليات الصناعية)، النوع (المساحيق/الحبيبات، سكريات الضغط المباشر، البلورات، وأخرى)، التطبيق (المواد المالئة والمخففات، عوامل النكهة، عوامل التنقرر، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ17 بلداً مختلفاً عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| السكريات الفعلية |

| كحولات السكر (البوليولات) |

| المحليات الصناعية / عالية الكثافة |

| مواد السكر المساعدة المعالجة مشتركة |

| المساحيق والحبيبات |

| سكريات الضغط المباشر |

| البلورات |

| الشرابات والمحاليل |

| المواد المالئة والمخففات |

| الرابطات |

| عوامل النكهة / التحلية |

| معدلات التناضح |

| عوامل الطلاء |

| الجرعة الصلبة عن طريق الفم |

| الجرعة السائلة عن طريق الفم |

| الموضعية وأخرى |

| مصنعو الأدوية ذات العلامات التجارية |

| مصنعو الأدوية الجنيسة |

| منتجو المكملات الغذائية والمكملات الغذائية |

| منظمات التطوير والتصنيع التعاقدية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | السكريات الفعلية | |

| كحولات السكر (البوليولات) | ||

| المحليات الصناعية / عالية الكثافة | ||

| مواد السكر المساعدة المعالجة مشتركة | ||

| حسب الشكل | المساحيق والحبيبات | |

| سكريات الضغط المباشر | ||

| البلورات | ||

| الشرابات والمحاليل | ||

| حسب الدور الوظيفي | المواد المالئة والمخففات | |

| الرابطات | ||

| عوامل النكهة / التحلية | ||

| معدلات التناضح | ||

| عوامل الطلاء | ||

| حسب شكل الجرعة | الجرعة الصلبة عن طريق الفم | |

| الجرعة السائلة عن طريق الفم | ||

| الموضعية وأخرى | ||

| حسب المستخدم النهائي | مصنعو الأدوية ذات العلامات التجارية | |

| مصنعو الأدوية الجنيسة | ||

| منتجو المكملات الغذائية والمكملات الغذائية | ||

| منظمات التطوير والتصنيع التعاقدية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما الذي يدفع النمو في سوق المواد المساعدة القائمة على السكر؟

الاعتماد المتزايد للبوليولات المعالجة مشتركة، خطوط الضغط المباشر المستمر، والأقراص سريعة التفكك المركزة على المريض هي المحفزات الرئيسية، مما يدعم معدل نمو سنوي مركب قدره 4.61% حتى 2030.

أي قطاع يحتل أكبر حصة في سوق المواد المساعدة القائمة على السكر؟

البوليولات تهيمن بحصة 45.51% في 2024 بفضل قابليتها للضغط، واستقرارها، وألفة المنظمين.

لماذا تعتبر منظمات التطوير والتصنيع التعاقدية مهمة لصناعة المواد المساعدة القائمة على السكر؟

منظمات التطوير والتصنيع التعاقدية تسجل معدل نمو سنوي مركب قدره 8.61% لأنها توفر قدرة تصنيع مرنة وخبرة تركيبة متقدمة يتعهد بها رعاة الأدوية بشكل متزايد.

أي إقليم يتوسع بأسرع وتيرة؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب قدره 7.51% حيث تقوم الصين والهند بتوسيع الإنتاج منخفض التكلفة وتستثمر كوريا الجنوبية في البيولوجيات عالية القيمة.

كيف تؤثر مخاوف الاستدامة على السوق؟

مقاييس كثافة الكربون في الاتحاد الأوروبي والحظر المحتمل لثاني أكسيد التيتانيوم تضغط على الموردين لتطوير تيارات سكر منخفضة الكربون، طلاءات قابلة للتحلل الحيوي، وسلاسل توريد شفافة.

آخر تحديث للصفحة في: