حجم وحصة سوق أجهزة القلب والأوعية الدموية في إسبانيا

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2021 - 2023 |

| حجم السوق (2025) | 1.55 مليار دولار أمريكي |

| حجم السوق (2030) | 2.01 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.39% CAGR |

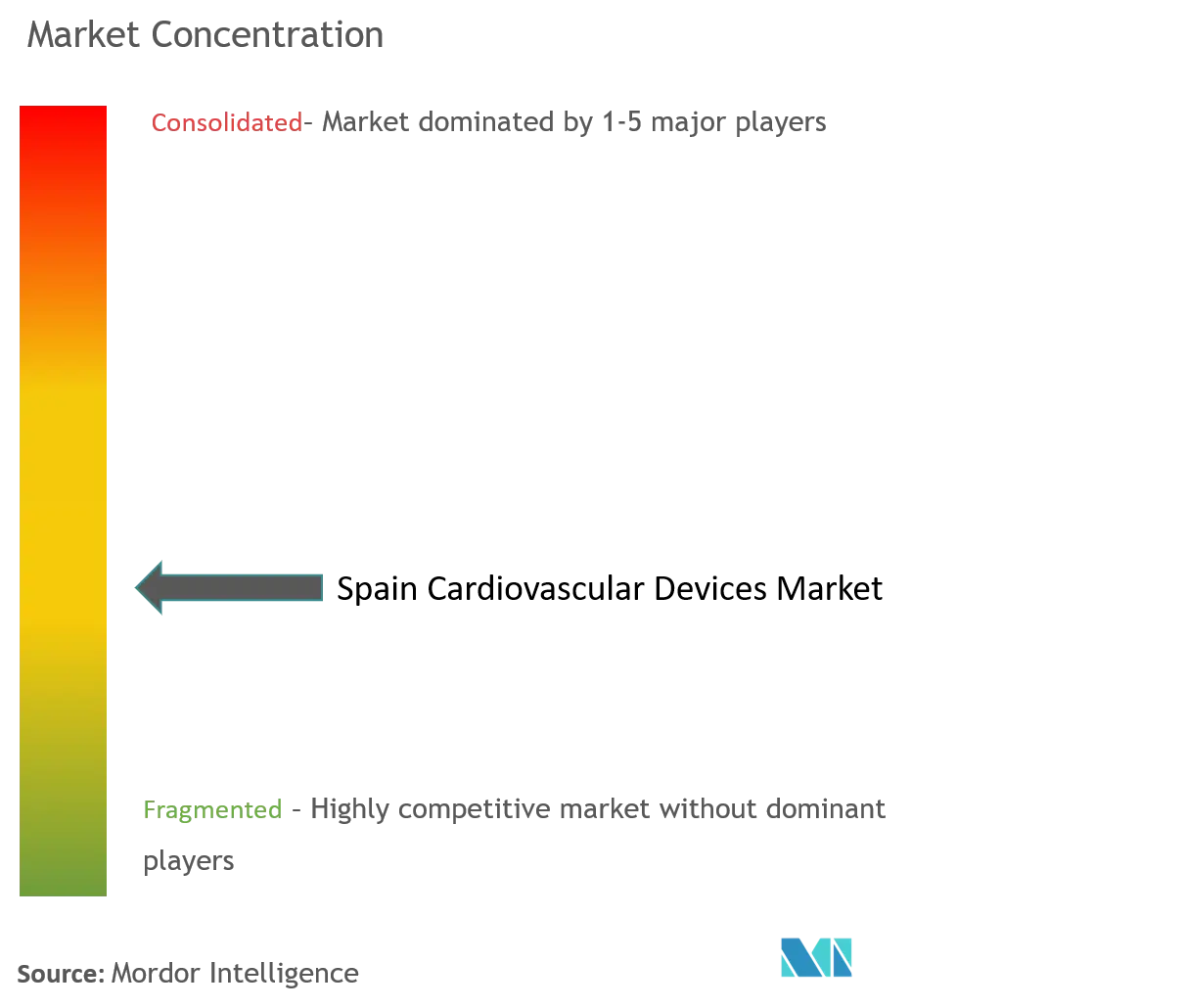

| تركيز السوق | منخفض |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق أجهزة القلب والأوعية الدموية في إسبانيا بواسطة Mordor Intelligence

يبلغ حجم سوق أجهزة القلب والأوعية الدموية في إسبانيا 1.55 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.01 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 5.39% للفترة 2025-2030. يعكس هذا النمو جهود الحكومة لتحديث معدات المستشفيات العامة مع الحفاظ على الانضباط في الميزانية الإجمالية. تهيمن الأجهزة العلاجية والجراحية على أكبر حصة من سوق أجهزة القلب والأوعية الدموية في إسبانيا، بينما تتقدم تقنيات التشخيص والمراقبة بوتيرة أسرع حيث تسعى المستشفيات إلى اكتشاف الأمراض مبكراً وتقليل مدة الإقامة للمرضى الداخليين. يستفيد المصنعون الذين يربطون الأجهزة التدخلية بخدمات المراقبة الرقمية بالفعل من تدفقات إيرادات متكررة أوسع. في الوقت نفسه، تؤدي الاستثمارات المتسارعة من شبكات أمراض القلب الخاصة إلى رفع إجمالي الطلب وزيادة التوقعات للوظائف المتميزة، مما يجبر الموردين على موازنة العروض الموحدة للمؤسسات العامة مع الحلول عالية الجودة للمراكز الخاصة.

النقاط الرئيسية للتقرير

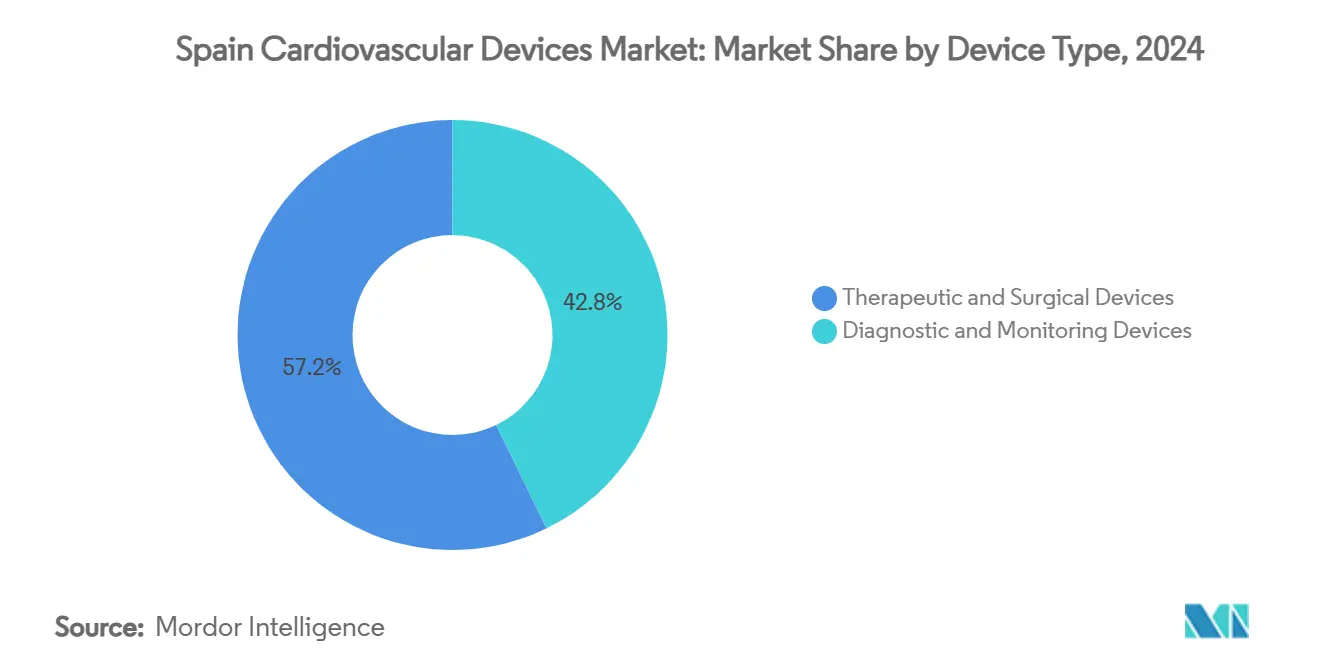

حسب نوع الجهاز، تصدرت المنتجات العلاجية والجراحية بنسبة 57.20% من حصة سوق أجهزة القلب والأوعية الدموية في إسبانيا في عام 2024؛ من المتوقع أن تتوسع معدات التشخيص والمراقبة بمعدل نمو سنوي مركب قدره 6.03% حتى عام 2030.

حسب المؤشر، شكل مرض الشريان التاجي 55.21% من حجم سوق أجهزة القلب والأوعية الدموية في إسبانيا في عام 2024، بينما من المقرر أن ينمو مرض صمامات القلب بمعدل نمو سنوي مركب قدره 6.84% حتى عام 2030.

حسب المستخدم النهائي، سيطرت المستشفيات على 68.20% من الإيرادات في عام 2024؛ من المتوقع أن تسجل إعدادات الرعاية المنزلية أسرع نمو بمعدل نمو سنوي مركب قدره 7.11% بين 2025-2030.

اتجاهات ورؤى سوق أجهزة القلب والأوعية الدموية في إسبانيا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الخطة الوطنية لصحة القلب والأوعية الدموية 2022-2029 | +1.8% | على المستوى الوطني، ارتفاع مبكر في المناطق المحرومة من الخدمات | متوسط الأجل (2-4 سنوات) |

| الشيخوخة السريعة للسكان | +1.5% | جميع المناطق، ذروة الاستخدام على طول ساحل البحر المتوسط والمقاطعات الشمالية | طويل الأجل (≥4 سنوات) |

| توسع التعويضات لـ TAVR وTMVR | +1.2% | مدريد وبرشلونة وفالنسيا أولاً | قصير الأجل (≤2 سنوات) |

| نمو شبكة أمراض القلب الخاصة | +0.9% | المراكز الحضرية الكبرى | متوسط الأجل (2-4 سنوات) |

| تمويل المراقبة الرقمية عن بُعد | +0.8% | كاتالونيا وإقليم الباسك أولاً | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الخطة الوطنية لصحة القلب والأوعية الدموية 2022-2029 تحفز المشتريات العامة

تخصص الخطة 215 مليون يورو لتحديث معدات القلب والأوعية الدموية، مما يسرع استبدال أنظمة التصوير القديمة ومختبرات القسطرة. تقلل عقود الخدمة الموحدة متعددة السنوات من دورات المناقصات وتضمن التدريب، مما يحفز النمو القائم على الحجم للمنصات التشخيصية الأساسية والطلب القائم على القيمة للتقنيات المتقدمة. تحصل المستشفيات في المناطق المحرومة من الخدمات على وصول أسرع إلى الموجات فوق الصوتية القلبية المحدثة، بينما تعتمد المراكز الرائدة على مجموعات مختبرات القسطرة المتكاملة بالكامل. يحصل الموردون الذين لديهم محافظ متدرجة على حصص من خلال تلبية كلا طرفي طيف الأداء.

الشيخوخة السريعة للسكان توسع الطلب على الأجهزة

ينتج المواطنون الذين تزيد أعمارهم عن 65 عاماً حصة غير متناسبة من إجراءات القلب، وتجمعهم على طول ساحل البحر المتوسط يخلق نقاط ساخنة للاستخدام. أصبح الأشخاص في الثمانينيات من العمر الآن المجموعة الأسرع نمواً لاستبدال الصمام عبر القسطرة، مما يدفع المستشفيات إلى مراجعة بروتوكولات الجدولة والرعاية اللاحقة. استجب المصنعون بزرعات أصغر وعمر بطارية أطول، مما يقلل من خطر إعادة الإدخال إلى المستشفى. المستشفيات التي تتبنى التكنولوجيا الصديقة لكبار السن غالباً ما ترى كفاءات في الاستخدام تتجاوز المتوسطات الإقليمية.

تعويض TAVR وTMVR يسرع امتصاص القلب الهيكلي

ضاعفت المعايير الموسعة في عام 2024 عدد المرضى المؤهلين متوسطي المخاطر لاستبدال الصمام الأبهري عبر القسطرة ووسعت تعويض إصلاح الصمام التاجي. قفزت أحجام الإجراءات بنسبة 47% على أساس سنوي، مما مكن المستشفيات من التفاوض على تنازلات سعرية تقترب من 12%. رغم انخفاض أسعار الوحدات، ارتفعت الإيرادات بسبب زيادة الإنتاجية. يحمي البائعون الذين يربطون التدريب والتحليلات ضمن سعر الجهاز هوامش الربح رغم الخصومات الرئيسية.

توسع شبكات أمراض القلب الخاصة يقود المعدات المتميزة

نمت مجموعات أمراض القلب الخاصة بنسبة 23% منذ عام 2024 وتحدث المعدات حوالي 40% أسرع من المؤسسات العامة. تركز هذه المراكز على الفيزيولوجيا الكهربائية والتصوير رباعي الأبعاد، مطالبة بأنظمة رسم خرائط متقدمة وغرف عمليات هجينة وماسحات محسنة بالذكاء الاصطناعي. تجبر عقود شركات التأمين القائمة على النتائج البائعين على توثيق الفائدة السريرية، مما يسمح للتقنيات الناشئة بتأسيس موطئ قدم في القطاع الخاص قبل الانتقال إلى دورات الشراء العامة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حدود أسعار المناقصات الإقليمية | -1.2% | الأكثر حدة في الأندلس وفالنسيا وجاليسيا | قصير الأجل (≤2 سنوات) |

| تراكم إعادة اعتماد MDR | -0.9% | على المستوى الوطني | قصير الأجل (≤2 سنوات) |

| نقص أطباء القلب التدخليين | -0.8% | خارج مدريد وكاتالونيا | متوسط الأجل (2-4 سنوات) |

| دورات دفع المستشفيات 120 يوماً | -0.4% | الأندلس وإكستريمادورا | قصير الأجل (≤2 سنوات) |

| المصدر: Mordor Intelligence | |||

حدود أسعار المناقصات الإقليمية تضغط أسعار البيع

تفرض المجتمعات المستقلة مثل الأندلس وفالنسيا تسعيراً مرجعياً أقل بـ15-20% من مستويات التفاوض المباشر. يعطي النموذج الأولوية للتكلفة الإجمالية للملكية، مما يشجع العروض التي تجمع المواد الاستهلاكية والصيانة والتدريب. يترك الموردون من الطبقة المتوسطة الفئات منخفضة الهامش، مما يوحد الحصة بين الشركات التي تستفيد من الحجم. قد تواجه المستشفيات خيارات أقل في قطاعات السلع الأساسية إذا استمرت القواعد الحالية.

تراكم إعادة اعتماد MDR يؤخر إطلاق المنتجات

تواجه أجهزة القلب والأوعية الدموية من الفئة الثالثة متوسط تأخيرات إعادة اعتماد تبلغ 14 شهراً تحت لائحة الأجهزة الطبية الأوروبية، مما يحد من وصول منتجات الجيل التالي. تحتفظ الشركات الأكبر ذات الفرق التنظيمية القوية بميزة، بينما يؤجل المبتكرون الأصغر دخول السوق. تمدد المستشفيات عقود الخدمة على الأنظمة القديمة، مما يزيد تكاليف الصيانة ويخلق طلباً مكبوتاً سيظهر عندما يخف التراكم.

تحليل القطاعات

حسب نوع الجهاز: زخم التشخيص إلى جانب حجم العلاج

احتلت الأجهزة العلاجية والجراحية 57.20% من حصة سوق أجهزة القلب والأوعية الدموية في إسبانيا في عام 2024، مدعومة بدعامات الشريان التاجي وزرعات إدارة نظم القلب. في الوقت نفسه، من المتوقع أن ينمو حجم سوق أجهزة القلب والأوعية الدموية في إسبانيا لمعدات التشخيص والمراقبة بمعدل نمو سنوي مركب قدره 6.03% حتى عام 2030 بفضل التصوير الموجه بالذكاء الاصطناعي والتمويل الوطني للاكتشاف المبكر. تقصر أدوات القسطرة المتقدمة أيضاً دورة حياة الأجهزة الجراحية القديمة، مما ينقل الشراء نحو الأنظمة طفيفة التوغل التي تقصر مدة إقامة المستشفى. يحصل البائعون الذين يمكنهم تجميع تراخيص البرمجيات المعيارية مع الأجهزة الأساسية على إيرادات إضافية دون تكاليف إنتاج أعلى بشكل متناسب.

لم يعد اعتماد التشخيص محصوراً بالمراكز الأكاديمية. تخترق منصات احتياطي التدفق الكسري وتخطيط صدى القلب ثلاثي الأبعاد المستشفيات الإقليمية، مدعومة بمبادئ توجيهية موحدة للشراء تحت الخطة الوطنية لصحة القلب والأوعية الدموية. في الوقت نفسه، يكثف القطاع العلاجي تركيزه على تدخلات القلب الهيكلية حيث يدرك الدافعون فوائد التكلفة لأوقات الشفاء الأقصر. المستشفيات التي تحقق مقاييس أقل لمدة الإقامة من خلال ابتكار الأجهزة غالباً ما تؤهل للتمويل القائم على الأداء، مما يعزز الطلب على أحدث الزرعات.

حسب المؤشر: هيمنة الشريان التاجي مع تسارع الصمامي

وصل حجم سوق أجهزة القلب والأوعية الدموية في إسبانيا المخصص لمرض الشريان التاجي إلى 55.21% في عام 2024، مما يعكس البنية التحتية الناضجة وخبرة الأطباء. تقدم تكرارات الدعامة المطلية بالأدوية وتصوير الأوعية الموجه بالتصوير قيمة تدريجية ثابتة. يخفف الموردون ضغط الأسعار من خلال تجميع المواد الاستهلاكية منخفضة الهامش مع التحليلات المملوكة. مرض صمامات القلب، رغم كونه أصغر، موضوع لمعدل نمو سنوي مركب قدره 6.84% خلال 2025-2030 بعد توسع تعويض TAVR وTMVR. المستشفيات التي تضم فرق قلب مخصصة تحصل بالفعل على أحجام إحالة متزايدة، مما يشير إلى أن القدرة الإجرائية يمكن أن تحدد الحصة المستقبلية أكثر من توفر الأجهزة.

تكتسب إدارة فشل القلب والفيزيولوجيا الكهربائية رؤية. توفر مراقبات الديناميكا الدموية القابلة للزرع بيانات في الوقت الفعلي تمنع أحداث إلغاء التعويض، مما يقلل من إعادة الإدخال. نمت أحجام استئصال القسطرة بنسبة 18% في عام 2024، مما يدل على أن علاج اضطراب النظم ينتشر خارج المراكز الثلاثية. يوفر البائعون الذين يدمجون أنظمة رسم الخرائط مع أجهزة الاستئصال حلول مصدر واحد تراها العديد من المستشفيات مفيدة تشغيلياً.

التحليل الجغرافي

شكلت مدريد وكاتالونيا ما يقرب من ثلث حجم سوق أجهزة القلب والأوعية الدموية في إسبانيا في عام 2024، مدعومة بشبكات كثيفة من المستشفيات الثلاثية وبرامج البحث السريري النابضة بالحياة. تفضل ميزانيات رأس المال في هذه المناطق التصوير المدعم بالذكاء الاصطناعي والفيزيولوجيا الكهربائية المتقدمة، مما يرسخ مكانتها كمتبنين مبكرين. فالنسيا والأندلس، المقيدتان بحدود أسعار صارمة، غالباً ما تؤجلان المشتريات المتميزة أو تعتمدان على التأجير متعدد السنوات لإدخال تقنيات جديدة.

تظهر المقاطعات الشمالية مثل جاليسيا وأستورياس حاجة متزايدة لزرعات إدارة نظم القلب حيث تتجاوز شيخوخة سكانها المتوسط الوطني. مولت المنح من الخطة الوطنية لصحة القلب والأوعية الدموية أول مختبرات قسطرة في عدة من هذه المناطق، مما قلل أوقات سفر المرضى وعزز أحجام الإجراءات المحلية. يمكن للبائعين الذين يضعون مراكز الخدمة بالقرب من هذه المراكز الجديدة ضمان الولاء المبكر.

على طول ساحل البحر المتوسط، تمدد ذروات السياحة الموسمية القدرة التدخلية. تنشر المستشفيات في مورسيا وأليكانتي تخطيطات مختبر قسطرة معيارية وتصوير محمول لإدارة الطلب المتقلب. تحرر جلسات TAVR المسائية القدرة النهارية للحالات الطارئة، مما يشير إلى استمرار الطلب على المواد الاستهلاكية حتى خلال الفترات التي تعتبر تقليدياً منخفضة الاستخدام. يكتسب الموردون القادرون على إعادة التخزين السريع ميزة في هذه البيئات الحساسة للوقت.

المشهد التنافسي

حصل أكبر خمسة مصنعين على أكثر من 50% من حصة سوق أجهزة القلب والأوعية الدموية في إسبانيا في عام 2024، مما أدى إلى تركيز سوقي معتدل. يستفيد الموردون واسعو النطاق من محافظ متكاملة لكسب عقود على مستوى النظام تجمع الزرعات والتصوير والتحليلات والصيانة. ينجح المبتكرون المتخصصون من خلال التفوق في قطاعات متخصصة مثل البالونات المطلية بالأدوية أو مسجلات الحلقة القابلة للزرع، غالباً ما يتعاونون مع المستشفيات الأكاديمية لتطوير أدلة لنتائج متفوقة.

تسرع التحالفات الاستراتيجية مع مراكز القلب الرائدة تحسين الأجهزة. تسمح تجارب الوصول المبكر للمستشفيات بتشكيل التصميم التكراري، بينما يجمع البائعون بيانات الأداء في العالم الحقيقي للملفات التنظيمية. تؤكد هذه التعاونات أن معارك الحصة المستقبلية قد تعتمد أكثر على الإثبات السريري من التسعير الرئيسي وحده.

يمثل التكامل الرقمي الحدود التنافسية الجديدة. المصنعون الذين يجمعون الأجهزة مع دعم القرار القائم على السحابة يدمجون أنفسهم عميقاً داخل هندسة تكنولوجيا المعلومات بالمستشفى. ازداد نشاط براءات الاختراع في التحليلات التنبؤية خلال عام 2024، مما يشير إلى سباق للسيطرة على طبقة البيانات لرعاية القلب والأوعية الدموية. المنصات التي توفر واجهات برمجة تطبيقات مفتوحة قد تتفوق على النظم المغلقة حيث تعطي الشبكات الصحية أولوية متزايدة للتشغيل البيني.

قادة صناعة أجهزة القلب والأوعية الدموية في إسبانيا

Boston Scientific Corporation

Cardinal Health

Siemens Healthineers

Medtronic

Abbott

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أصدرت جمعيات أمراض القلب الإسبانية إرشادات القلب والأوعية الدموية المحددة حسب الجنس، مما دفع المستشفيات إلى تعديل بروتوكولات التصوير للنساء

- مارس 2025: طرحت فيليبس رقعة ePatch القابلة للارتداء وتحليلات الذكاء الاصطناعي في 14 مستشفى إسباني، مما يتيح المراقبة المستمرة لمدة 14 يوماً

نطاق تقرير سوق أجهزة القلب والأوعية الدموية في إسبانيا

وفقاً لنطاق التقرير، تُستخدم أجهزة القلب والأوعية الدموية لتشخيص ومراقبة وعلاج أمراض القلب والمشاكل الصحية ذات الصلة. يحافظ الجهاز القلبي على نبضات القلب بإيقاع طبيعي.

سوق أجهزة القلب والأوعية الدموية في إسبانيا مُقسّم حسب نوع الجهاز (أجهزة التشخيص والمراقبة (تخطيط كهربائية القلب، المراقبة القلبية عن بُعد، وأجهزة التشخيص والمراقبة الأخرى) والأجهزة العلاجية والجراحية (أجهزة المساعدة القلبية، أجهزة إدارة النظم القلبية، القسطرة، الدعامات والطعوم، صمامات القلب، والأجهزة العلاجية والجراحية الأخرى)). يوفر التقرير القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة التشخيص والمراقبة | أنظمة تخطيط كهربائية القلب | |

| مراقب القلب عن بُعد | ||

| الرنين المغناطيسي القلبي | ||

| الأشعة المقطعية القلبية | ||

| تخطيط صدى القلب / الموجات فوق الصوتية | ||

| أنظمة احتياطي التدفق الكسري (FFR) | ||

| الأجهزة العلاجية والجراحية | دعامات الشريان التاجي | الدعامات المطلية بالأدوية |

| الدعامات المعدنية العارية | ||

| الدعامات القابلة للامتصاص الحيوي | ||

| القسطرة | قسطرة بالون PTCA | |

| قسطرة IVUS/OCT | ||

| إدارة النظم القلبية | أجهزة تنظيم ضربات القلب | |

| أجهزة إزالة الرجفان القلبي القابلة للزرع | ||

| أجهزة علاج إعادة التزامن القلبي | ||

| صمامات القلب | TAVR/TAVI | |

| الصمامات الميكانيكية | ||

| صمامات الأنسجة/البيولوجية الاصطناعية | ||

| أجهزة المساعدة البطينية | ||

| القلوب الاصطناعية | ||

| الطعوم واللصقات | ||

| أجهزة جراحة القلب والأوعية الدموية الأخرى | ||

| مرض الشريان التاجي |

| اضطراب النظم |

| فشل القلب |

| مرض صمامات القلب |

| المستشفيات |

| إعدادات الرعاية المنزلية |

| أخرى |

| حسب الجهاز | أجهزة التشخيص والمراقبة | أنظمة تخطيط كهربائية القلب | |

| مراقب القلب عن بُعد | |||

| الرنين المغناطيسي القلبي | |||

| الأشعة المقطعية القلبية | |||

| تخطيط صدى القلب / الموجات فوق الصوتية | |||

| أنظمة احتياطي التدفق الكسري (FFR) | |||

| الأجهزة العلاجية والجراحية | دعامات الشريان التاجي | الدعامات المطلية بالأدوية | |

| الدعامات المعدنية العارية | |||

| الدعامات القابلة للامتصاص الحيوي | |||

| القسطرة | قسطرة بالون PTCA | ||

| قسطرة IVUS/OCT | |||

| إدارة النظم القلبية | أجهزة تنظيم ضربات القلب | ||

| أجهزة إزالة الرجفان القلبي القابلة للزرع | |||

| أجهزة علاج إعادة التزامن القلبي | |||

| صمامات القلب | TAVR/TAVI | ||

| الصمامات الميكانيكية | |||

| صمامات الأنسجة/البيولوجية الاصطناعية | |||

| أجهزة المساعدة البطينية | |||

| القلوب الاصطناعية | |||

| الطعوم واللصقات | |||

| أجهزة جراحة القلب والأوعية الدموية الأخرى | |||

| حسب المؤشر | مرض الشريان التاجي | ||

| اضطراب النظم | |||

| فشل القلب | |||

| مرض صمامات القلب | |||

| حسب المستخدم النهائي | المستشفيات | ||

| إعدادات الرعاية المنزلية | |||

| أخرى | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو حجم سوق أجهزة القلب والأوعية الدموية في إسبانيا الحالي؟

السوق مُقدر بـ 1.55 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.01 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يحتل أكبر حصة من سوق أجهزة القلب والأوعية الدموية في إسبانيا؟

تتصدر الأجهزة العلاجية والجراحية بنسبة 57.20% من إيرادات عام 2024، مدفوعة بدعامات الشريان التاجي وزرعات النظم القلبية.

ما مدى سرعة نمو قطاع المستخدم النهائي للرعاية المنزلية؟

من المتوقع أن تتوسع أجهزة القلب والأوعية الدموية للرعاية المنزلية بمعدل نمو سنوي مركب قدره 7.11% بين 2025-2030، الأسرع بين جميع إعدادات المستخدمين النهائيين.

لماذا تكتسب أجهزة القلب الهيكلي زخماً في إسبانيا؟

ضاعف التعويض الموسع لعام 2024 لـ TAVR وTMVR مجموعة المرضى المؤهلين وعزز أحجام الإجراءات بنسبة 47%، مما سرع الطلب على تقنيات الصمام عبر القسطرة.

آخر تحديث للصفحة في: