حجم وحصة سوق تعدين الفضاء

استعراض السوق

| فترة الدراسة | 2023 - 2038 |

|---|---|

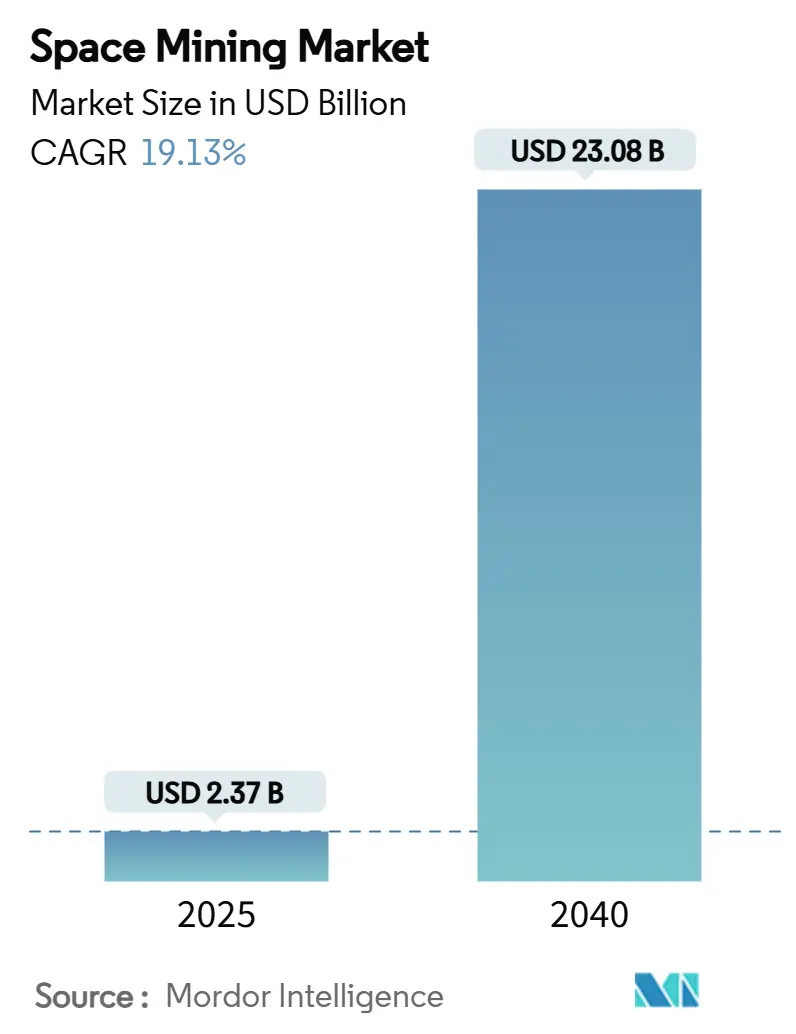

| حجم السوق (2025) | 2.37 مليار دولار أمريكي |

| حجم السوق (2040) | 23.08 مليار دولار أمريكي |

| معدل النمو (2025 - 2040) | 19.13% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تعدين الفضاء بواسطة Mordor Intelligence

يُقدر حجم سوق تعدين الفضاء بـ 2.58 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 39.02 مليار دولار أمريكي بحلول عام 2040، مما يعكس معدل نمو سنوي مركب 19.51%. يتم تشجيع النمو القوي من خلال الانخفاض الحاد في تكاليف الإطلاق الممكّن بواسطة الصواريخ القابلة لإعادة الاستخدام، وارتفاع نقص المعادن الحيوية على الأرض، والبرامج الحكومية متعددة المليارات التي تتعامل مع الموارد خارج الكوكب كأصول إستراتيجية. يؤدي التحول الثابت من مهام البحث الخالص إلى تجارب الاستخراج في المرحلة المبكرة إلى توسيع القمع التجاري. وفي الوقت نفسه، تعمل تقنيات الاستفادة من الموارد الموضعية (ISRU) المحسّنة على تقصير آفاق الاسترداد للمشاريع كثيفة رؤوس الأموال. إن وضوح السياسات في إطار اتفاقيات أرتميس واللوائح الوطنية المتوافقة يقلل بشكل أكبر من عدم اليقين لدى المستثمرين، مما يدعم الموجة التالية من المشاركة من القطاع الخاص.[1]المصدر: SpaceX، "نظرة عامة على برنامج Starship،" spacex.com

النقاط الرئيسية للتقرير

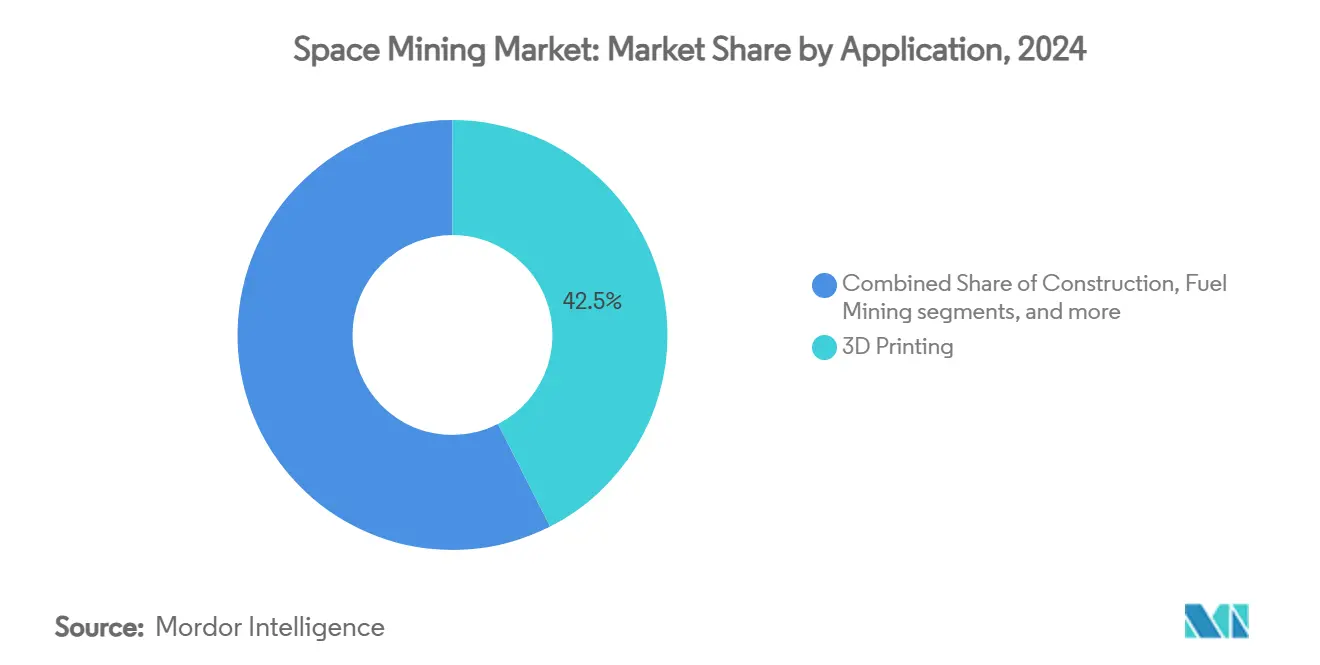

- حسب التطبيق، قادت الطباعة ثلاثية الأبعاد سوق تعدين الفضاء بحصة 42.50% في عام 2024، في حين يُتوقع أن تنمو تطبيقات البناء بمعدل نمو سنوي مركب 26.40% حتى عام 2040.

- حسب نوع المورد، شكلت المياه والمركبات المتطايرة 47.92% من حجم سوق تعدين الفضاء في عام 2024، في حين من المقرر أن تحقق معادن الأتربة النادرة ومعادن مجموعة البلاتين معدل نمو سنوي مركب 24.04% حتى عام 2040.

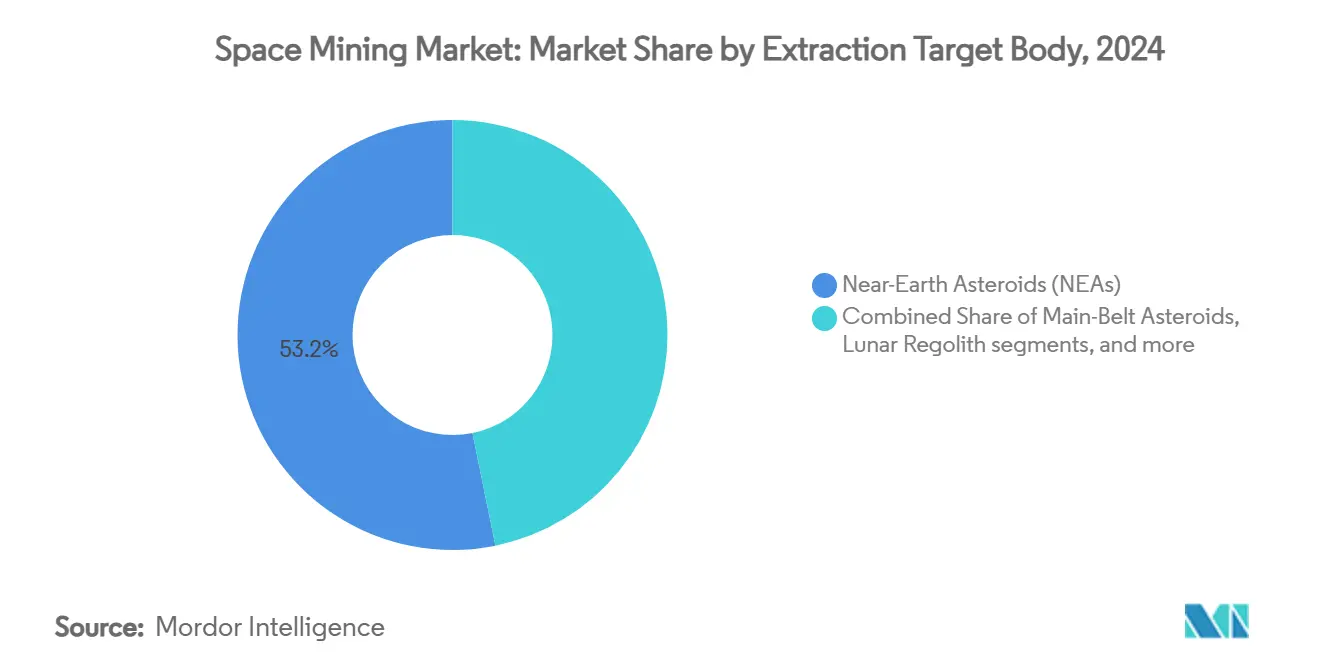

- حسب هدف الاستخراج، احتلت الكويكبات القريبة من الأرض 53.20% من حصة سوق تعدين الفضاء في عام 2024؛ ومن المتوقع أن يتقدم الريجوليت القمري بمعدل نمو سنوي مركب 27.40% حتى عام 2040.

- حسب مرحلة المهمة، مثّل تصميم وهندسة المركبات الفضائية 45.4% من حجم سوق تعدين الفضاء في عام 2024، في حين يُتوقع أن تسجل عمليات التعدين واللوجستيات معدل نمو سنوي مركب 25.65% حتى عام 2040.

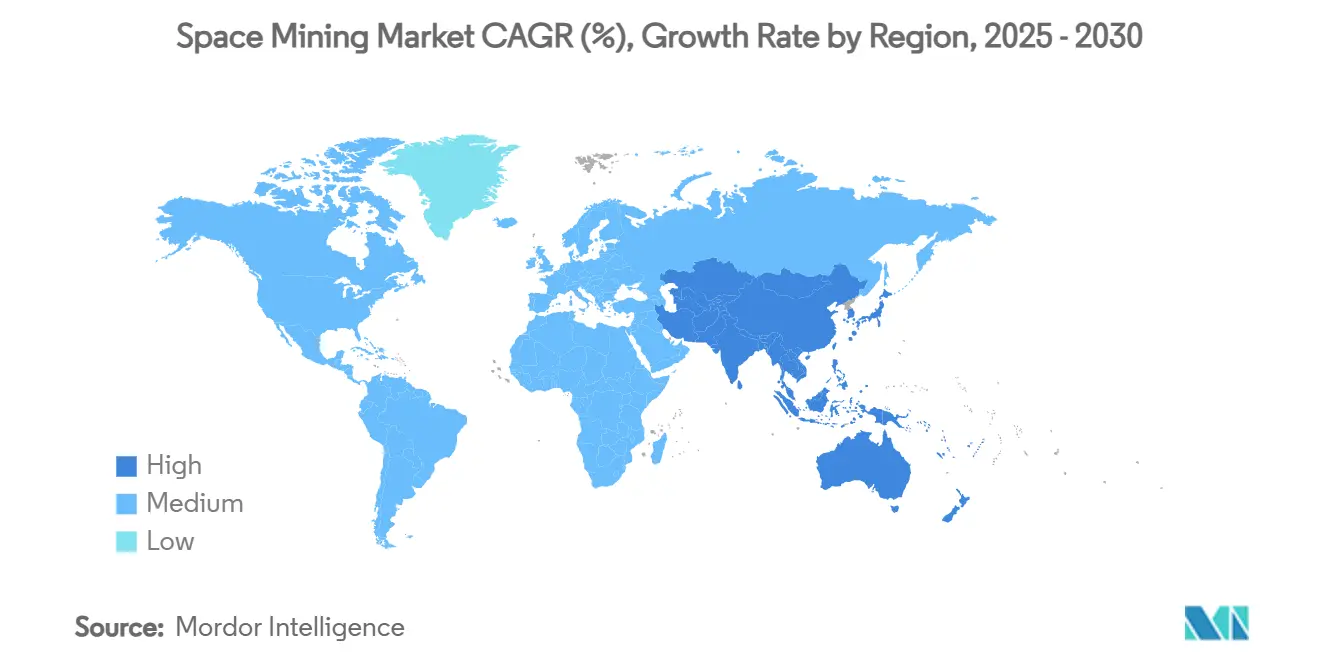

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة إيرادات 36.45% في عام 2024، في حين تتأهب آسيا والمحيط الهادئ لأعلى معدل نمو سنوي مركب إقليمي 24.10% حتى عام 2040.

اتجاهات ورؤى سوق تعدين الفضاء العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الانخفاض السريع في تكاليف الإطلاق | 6.8% | عالمي، بقيادة أمريكا الشمالية | قصير المدى (≤ سنتان) |

| ارتفاع الطلب على معادن مجموعة البلاتين والأتربة النادرة في التكنولوجيا النظيفة | 4.2% | عالمي، مركز في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| التمويل الحكومي لـ ISRU واتفاقيات أرتميس | 3.9% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توسع خدمات الإطلاق المشتركة الخاصة | 2.7% | عالمي، انتشار من أمريكا الشمالية | قصير المدى (≤ سنتان) |

| اعتماد التصنيع الإضافي في الجاذبية الصغرى | 1.8% | أمريكا الشمالية والاتحاد الأوروبي، اعتماد مبكر في اليابان | طويل المدى (≥ 4 سنوات) |

| مخططات الائتمان الكربوني/البيئي والاجتماعي والحوكمة خارج الأرض الناشئة | 0.7% | عالمي، يعتمد على الإطار التنظيمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الانخفاض السريع في تكاليف الإطلاق

قلّلت المركبات القابلة لإعادة الاستخدام ذات الحمولة الثقيلة من متوسط أسعار الإطلاق المداري بأكثر من 60% منذ عام 2020، مع استهداف الأنظمة الرائدة لتكاليف قريبة من 100 دولار أمريكي لكل كيلوغرام في سيناريوهات معدل الطيران العالي. تنقل هذه الاقتصاديات مهام تعدين الكويكبات عالية القيمة من النماذج النظرية إلى حالات عمل موثوقة، خاصة لاستخراج معادن مجموعة البلاتين. يجذب العتبة الأقل مشغلين أصغر اعتمدوا سابقاً على المشاركة في الرحلات، مما يحفز المنافسة وانخفاضات أسعار إضافية. تستفيد وكالات الفضاء الوطنية من خلال تحويل عقود الأسعار الثابتة إلى مقدمي خدمات تجاريين، وإعادة توجيه الأموال العامة نحو البنية التحتية القمرية وعروض ISRU. تعزز دولاب الطلب الناتج مسار نمو سوق تعدين الفضاء.

ارتفاع الطلب على معادن مجموعة البلاتين والأتربة النادرة في التكنولوجيا النظيفة

تتطلب مركبات خلايا الوقود والمحللات الكهربائية والبطاريات عالية السعة كميات كبيرة من المعادن غير القابلة للاستبدال. تتجاوز فجوات العرض المتوقعة لمعادن مجموعة البلاتين 500,000 أونصة سنوياً حتى عام 2028، في حين قد تتضاعف متطلبات الأتربة النادرة أربع مرات بحلول عام 2050 لتلبية الأهداف المناخية العالمية.[2]المصدر: مجلس الاستثمار في البلاتين العالمي، "تقرير البلاتين الفصلي الربع الأول 2025،" platinuminvestment.com يبقى الإنتاج الأرضي مركزاً جغرافياً ومعرضاً للاحتكاك الجيوسياسي، مما يعرض المصنعين لارتفاعات الأسعار وانقطاع الإمدادات. تقدم رواسب المعادن السماوية مساراً للتنويع يمكن أن يخفف الضيق في الأسواق الأرضية ويستقر تكاليف المدخلات لمصنعي التكنولوجيا النظيفة. يتماشى الحصول على المصادر خارج الكوكب في المرحلة المبكرة مع تفويضات الاستدامة المؤسسية من خلال تقليل البصمات الإيكولوجية الأرضية.

التمويل الحكومي لـ ISRU واتفاقيات أرتميس

يخصص برنامج ناسا متعدد المهام ISRU أكثر من 1.5 مليار دولار أمريكي لنضج التكنولوجيا، وقد أنشأت الوكالات المتحالفة في أوروبا واليابان هياكل منح مماثلة. توضح اتفاقيات أرتميس، المؤيدة الآن من أكثر من خمسين دولة، أن استخراج الموارد لا يعادل المطالبات الإقليمية، مما يقلل الغموض القانوني للمرخص لهم من القطاع الخاص. توفر المشاريع التعاونية مثل شبكة اتصالات لونانت ومبادرة ضوء القمر من وكالة الفضاء الأوروبية البنية التحتية المشتركة الأساسية، مما يقلل النفقات الرأسمالية المكررة للمعدنين التجاريين. يوفر الطلب الحكومي على الوقود والسبائك الهيكلية ومواد الاستهلاك لدعم الحياة اتفاقيات شراء أسيرة، مما يرسخ توقعات الإيرادات للداخلين الأوائل.

توسع خدمات الإطلاق المشتركة الخاصة

انتشرت قاذفات الأقمار الصناعية الصغيرة، مما يوفر نوافذ حجز مرنة لمسابير الاستطلاع والحمولات الاستشعارية. تسمح البُنى المعمارية المعيارية للحافلات لعدة شركات ناشئة في التعدين بالمشاركة في إطلاق مكعبات صناعية تخطط التواقيع المعدنية للكويكبات المتتالية في إطلاق واحد. يوزع هذا النهج تكاليف النقل الثابتة عبر المشاركين، مما يضغط وحدة الاقتصاديات. كما يقصر نموذج المشاركة في الرحلات دورات التطوير من خلال تمكين فرص الإطلاق السنوية أو نصف السنوية، مقارنة بالفجوات التاريخية ثلاث سنوات على الصواريخ الحكومية. تسرّع التكرار السريع من منحنيات تعلم التكنولوجيا واكتساب البيانات، وكلاهما يتغذى بشكل إيجابي في منطق التوسع لسوق تعدين الفضاء.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية العالية جداً ومخاطر التكنولوجيا | -4.1% | عالمي، حاد في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| الإطار القانوني والتنظيمي غير المؤكد | -2.3% | عالمي، خاصة غير الموقعين على أرتميس | طويل المدى (≥ 4 سنوات) |

| تقلب أسعار السلع ومخاطر العائد على الاستثمار | -1.9% | عالمي، مناطق تعتمد على السلع | قصير المدى (≤ سنتان) |

| مخاطر تصادم حطام الفضاء | -1.2% | عالمي، مركز في عمليات المدار الأرضي المنخفض | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية العالية جداً ومخاطر التكنولوجيا

ترفع التحديات الحرارية والميكانيكية والروبوتية المعقدة ميزانيات المهام إلى مئات الملايين من الدولارات، مع تأخير التدفقات النقدية حتى معالجة الموارد ونقلها. تخلق المجاهيل الهندسية في بيئات الريجوليت الكاشطة أو حقول الكويكبات ذات الجاذبية المنخفضة نتائج ثنائية النجاح-الفشل، مما يزيد تكلفة رأس المال. تبقى أقساط التأمين للأصول في الفضاء العميق مرتفعة، ونادراً ما تستوعب هياكل تمويل المشاريع التقليدية فترات متعددة السنوات بدون إيرادات. لذلك، يطالب المستثمرون بنماذج هجينة من الأسهم والمنح أو مدفوعات الإنجاز الحكومية التي تخفف العوائد الإجمالية، مما يهدئ الوتيرة التي يمكن أن يتوسع بها سوق تعدين الفضاء.[3]المصدر: خدمة البحوث الكونغرسية الأمريكية، "استخراج موارد الفضاء التجاري،" crsreports.congress.gov

مخاطر تصادم حطام الفضاء

ارتفعت الكثافة المدارية بشكل حاد، وتحذيرات الاقتران للتجمعات الكبيرة تعد الآن بعشرات الآلاف كل شهر. غالباً ما تتضمن مهام التعدين وحدات معالجة ضخمة تبقى في مدارات قابلة للتنبؤ لفترات ممتدة، مما يزيد احتمال التصادم. يمكن لتأثير واحد عالي الطاقة أن يخلق تسلسلات تهدد كلاً من الأصول التجارية والعلمية. يجب على المشغلين دمج أنظمة تجنب مستقلة وحمل احتياطيات وقود إضافية، مما يزيد الكتلة والتكلفة. يتحسن التنسيق العالمي في إدارة حركة المرور، إلا أن مخاطر الحطام المستمرة لا تزال تقيد اكتتاب التأمين وتفرض عدم كفاءات تشغيلية على سوق تعدين الفضاء.

تحليل القطاعات

حسب التطبيق: ضرورات التصنيع توجه الطلب المبكر

تتوافق الطباعة ثلاثية الأبعاد مع 42.50% من حجم سوق تعدين الفضاء للتطبيقات. تنبع هذه الهيمنة من القيمة الفورية للتصنيع في المدار، مما يقلل الحاجة لرفع قطع الغيار الضخمة من الأرض. يؤدي استخدام المواد الخام المحلية لإصلاح الهياكل وتصنيع الأدوات إلى تقليل تكاليف اللوجستيات ودعم الدوران السريع للمهام. تحمل تطبيقات البناء أسرع نظرة نمو بمعدل نمو سنوي مركب 26.40%. تدعم المفاهيم الناشئة للمواطن القابلة للنفخ المعززة بأطر معدنية موضعية هذا الزخم من خلال إظهار انتشار قاعدة قمرية فعالة من حيث التكلفة. تشكل أنظمة دعم الحياة البشرية ركيزة ثالثة، مما يجذب الاهتمام المتخصص لوحدات إعادة تدوير المياه وتوليد الأكسجين التي تعتمد على المركبات المتطايرة المستخرجة بشكل موثوق. تُظهر خدمات إعادة التزويد بالوقود تقدماً ثابتاً، مستفيدة من مستودعات التبريد التي تبني تجارة حلقة مغلقة بين عقد الموارد وممرات النقل. بشكل جماعي، تعزز هذه الخيوط الفرضية الأساسية أن سوق تعدين الفضاء يوفر العمود الفقري المادي للاقتصادات المستدامة خارج الكوكب.

يعتمد النمو المتتالي على دمج سلاسل أدوات التصنيع الإضافي ومنصات الحفر المستقلة. تحسّن خوارزميات التعلم الآلي دقة التلبيد في الجاذبية الصغرى، بينما توسع تقنيات المركبات المعدنية-البوليمرية قائمة المواد الخام القابلة للاستخدام. تؤكد العروض التوضيحية على متن محطة الفضاء الدولية جودة الطباعة، مما يسرّع القبول في المهام المأهولة خارج المدار الأرضي المنخفض. بدأت الوكالات التنظيمية في تدوين معايير تأهيل الأجزاء، مما يعطي المشغلين ثقة لنشر المكونات المطبوعة في أدوار حمل الأحمال. مع توسع البنية التحتية، من المرجح أن يتحول خليط التطبيقات داخل سوق تعدين الفضاء نحو تصنيع عالي المستوى، مثل أوعية الضغط وألواح حماية الإشعاع، مما يعزز بشكل أكبر الطلب على المعادن المكررة والسلائف الخزفية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المورد: المياه تبقى الدعامة الأساسية قريبة المدى

تحتفظ المياه والمركبات المتطايرة بـ 47.92% من إيرادات عام 2024. تعكس هيمنتها المنفعة العالمية كسائل صالح للشرب ودرع إشعاع ومادة خام للتحليل الكهربائي لوقود الهيدروجين-الأكسجين. تستضيف الحفر القمرية المظللة بشكل دائم احتياطيات جليدية يمكن الوصول إليها بواسطة مركبات الهبوط القافزة، مما يوفر تدفقاً نقدياً مبكراً قبل أن تدخل مصافي المعادن المعقدة على الخط. تحتفظ عناصر الأتربة النادرة ومعادن مجموعة البلاتين بأعلى إمكانية صعود بمعدل نمو سنوي مركب 24.04% بسبب ضغوط إمدادات الطاقة النظيفة. أكدت مهام إرجاع العينات آثار البالاديوم والإيريديوم والنيوديميوم في كويكبات نوع M، مما يؤكد نماذج الموارد. تتراجع المعادن الهيكلية مثل الألومنيوم والتيتانيوم في الهوامش الإجمالية لكنها تملأ الطلب الأساسي للبناء، خاصة مع وصول التحليل الكهربائي للريجوليت المنصهر إلى وضع المحطة التجريبية.

يترجم نضج التكنولوجيا بثبات الفحوصات المدارية إلى تصنيفات احتياطي شبيه بمعايير JORC أو NI-43-101 الأرضية. يوفر التحليل الطيفي المجمع مع أجهزة تسجيل النيترون-غاما تحكماً في الدرجة في الوقت الفعلي، مما يقلل مخاطر الاستطلاع. في الوقت نفسه، تقترب الأفران عالية الفراغ المحسّنة الآن من معاملات استرداد المعادن 85% باستخدام مركزات الطاقة الشمسية فقط، مما يقلل واردات الطاقة. يشدد هذا التقارب منحنى التكلفة ويدعم لائحة موارد متنوعة، مما يضمن أن سوق تعدين الفضاء لا يعتمد بشكل مفرط على دورة سلعة واحدة.

حسب هدف الاستخراج: إمكانية الوصول توجه الموجات التجارية الأولية

تشكل الكويكبات القريبة من الأرض 53.20% من إجمالي الإيرادات. تتطلبات دلتا-V أقل من 5 كم/ث تمكن مهام الذهاب والإياب خلال ثلاث سنوات، جدول زمني جذاب لداعمي المشاريع. تضيف الوفرة النسبية لأهداف نوع M المعدنية داخل تلك النوافذ المدارية جاذبية اقتصادية. من المتوقع أن يتوسع الريجوليت القمري بمعدل نمو سنوي مركب 27.40% مع إنشاء المشاريع المشتركة بين الوكالات والتجارية لمنصات هبوط قطبية قابلة للتوسع. تبقى كويكبات الحزام الرئيسي وأقمار المريخ في مرحلة المفهوم، مما يعكس أوقات الطيران خارج شهيات التمويل الحالية.

يتبنى مخططو المهام بشكل متزايد نهج محفظة حيث تؤكد الطلعات القمرية صحة أجهزة الحفر، مما يبني الثقة قبل إرسال حمولات مماثلة إلى كويكبات أعلى قيمة لكن أبعد. تقلل وحدات الطيران والدفع المشتركة من تكاليف الهندسة غير المتكررة، مما ينعم منحنيات التعلم. يؤكد النمط تسلسلاً استراتيجياً يوازن الإيرادات قريبة المدى مع وفرة الموارد طويلة المدى، أمر حيوي للجاذبية الدائمة لسوق تعدين الفضاء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مرحلة المهمة: الاستثمار في التطوير يتحول نحو التنفيذ

يحتفظ تصميم وهندسة المركبات الفضائية بالمليار في عام 2024، أو 45.40% من الإنفاق. تهيمن التحكم الحراري المخصص ومثاقب التثبيت وأنظمة معالجة الريجوليت على قوائم المشتريات، مما يعكس حداثة التعدين في الفراغ والجاذبية الصغرى. مع خروج النماذج الأولية من خلجان الاختبار، ينتقل الإنفاق طبيعياً إلى عمليات التعدين واللوجستيات، والتي يُتوقع أن تنمو بـ 25.65% سنوياً إلى 2040 على ظهر عقود الاستخراج البكر. تمتص خدمات دعم الإطلاق الطلب المتبقي، مدعومة بالتآكل المستمر للأسعار وبيان صحي للأقمار الصناعية المكعبة للاستطلاع.

يكشف هذا التناوب في المراحل عن نقطة تحول في نشر رؤوس الأموال من التجريب المختبري إلى التنفيذ الميداني. يُعد دمج الاستقلالية المقاومة للأخطاء ممكناً ملحوظاً، مما يقلل الإشراف المأهول ويحرر النطاق الترددي للحملات متعددة الكويكبات المتزامنة. وبالتالي، يتجه سوق تعدين الفضاء من السرديات المضاربية نحو التدفقات النقدية الملموسة، مما يعزز الثقة في جدواه المالية بعيدة المدى.

التحليل الجغرافي

احتفظت أمريكا الشمالية بالمركز الأول، حيث تحتفظ بـ 36.45% من الإيرادات العالمية. تدعم المشتريات الفيدرالية للوقود القمري ودعم الائتمان التصديري للمركبات الهابطة الخاصة هذا التقدم. يضمن قانون تنافسية إطلاق الفضاء التجاري أن الموارد المستخرجة تُعترف بها كملكية خاصة، مما يعطي رجال الأعمال يقيناً قانونياً. تعمل مهام أرتميس الرائدة كمستأجرين أساسيين للوقود ومواد البناء الخام، بينما يموّل نظام إيكولوجي رأسمالي مغامر عميق الأجهزة المنبثقة التي تتراوح من ناقلات الريجوليت إلى وحدات المعادن في الفراغ.

من المتوقع أن تحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي بـ 24.10% حتى عام 2040. يربط البرنامج الصيني بين الوكالات مجموعات التكنولوجيا الجامعية بعقود دولة شاملة الطيف تغطي الاستطلاع والحفر وتحليل العينات. أكد إطلاق روبوت تعدين كويكبات وقمري متعدد الوظائف في مارس 2025 آليات التثبيت المحلية المناسبة للجاذبية الصغرى. يوجه صندوق استراتيجية الفضاء الياباني البالغ 6.4 مليار دولار أمريكي الدعم إلى روبوتيات ISRU، بينما تستفيد المرحلة التالية من تشاندرايان الهندية من مكانتها الإطلاقية منخفضة التكلفة لركوب حمولات الاستطلاع.

تستفيد أوروبا من البيئة التنظيمية المتماسكة لوكالة الفضاء الأوروبية، مما يبسط المشتريات عبر الحدود. تتصور مبادرة ضوء القمر شبكة أقمار صناعية آمنة تقدم للمعدنين الخصوصيين خدمات ملاحة واتصال موحدة. ستمنح المشاركة التعاونية في البوابة بقيادة ناسا الشركات الأوروبية فتحات تفضيلية لتسليم مواد البناء. تستكشف بلدان الشرق الأوسط وأمريكا اللاتينية استثمارات صندوق الثروة السيادية والشراكات الثنائية لتأمين إمداد الهيليوم-3 والمعادن الإستراتيجية، مما يشير إلى تنويع جغرافي أوسع لسوق تعدين الفضاء بحلول نهاية العقد.

المشهد التنافسي

يبقى المجال التنافسي مركزاً بشكل معتدل. تقود AstroForge الموجة التجارية المبكرة بعد إغلاق 55 مليون دولار أمريكي في التمويل التراكمي لتطوير مهام الكويكبات المعدنية المجدولة لعام 2026. تركز Interlune على استخراج الهيليوم-3 وتعتمد بشدة على نمذجة النظائر المدعومة بالذكاء الاصطناعي لتقصير دورات الاستطلاع. ispace، التي يقع مقرها في اليابان مع فروع أوروبية، هي متخصصة في لوجستيات السطح القمري، تقدم رحلات مجدولة للحمولات الصغيرة وخدمات إرجاع العينات.

تتفوق التعاونات الاستراتيجية على المنافسات المباشرة لأن كل شركة تستهدف مزيج مورد-جسم مميز. دخلت AstroForge في شراكة مع موردي الدفع لتأمين قدرة سحب مخصصة، بينما تتشارك Karman+ وStarpath المخاطر من خلال تجميع فتحات الإطلاق للأقمار الصناعية المكعبة لاستطلاع المياه. تقدم الشركات الرئيسية في الفضاء الجوي الكبيرة مثل نورثروب غرومان أو إيرباص خبرة هندسة الأنظمة مقابل الوصول المبكر للمعادن المشتقة من الريجوليت والتي يمكن أن تقلل التكاليف في إنتاج هياكل الأقمار الصناعية.

يتركز التمايز التكنولوجي على الملاحة المستقلة والحفر الحراري-الفراغي والمعالجة الموضعية. يمثل المشروع المشترك لـ Fleet Space لدمج أجهزة الاستشعار الكمية في أسراب مسح الكويكبات مثالاً على الدفع نحو خرائط موارد عالية الدقة. مع تسارع انتشار المعرفة، تتحول حواجز الدخول من الهندسة الخام إلى ملكية سلسلة التوريد المتكاملة. هذا يشير إلى أن مرحلة النمو التالية لسوق تعدين الفضاء ستفضل اللاعبين المحاذيين عمودياً القادرين على التكرير والتخزين وتسليم السلع لفئات متعددة من العملاء.

قادة صناعة تعدين الفضاء

-

Moon Express

-

Off-World, Inc.

-

Asteroid Mining Corporation

-

AstroForge

-

ispace, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: كشفت جامعة الصين للتعدين والتكنولوجيا عن روبوت تعدين فضائي سداسي الأرجل مصمم لاختبارات التثبيت القمرية والكويكبية في بيئات جاذبية منخفضة محاكاة.

- فبراير 2025: أغلقت Karman+ جولة السلسلة A بقيمة 20 مليون دولار أمريكي لتطوير مركبة فضائية مستقلة لاستخراج المياه، مع رحلة أولى مخططة لعام 2027.

نطاق تقرير سوق تعدين الفضاء العالمي

تعدين الفضاء هو استغلال المواد من القمر والكواكب الأخرى في النظام الشمسي وأقمارها الصناعية والكويكبات والأجسام القريبة من الأرض. تم تقدير طلب السوق بناءً على الاستثمارات والإيرادات الثابتة.

ينقسم سوق رادار المراقبة حسب الجغرافيا. يغطي التقرير أحجام السوق والتوقعات لسوق تعدين الفضاء في البلدان الرئيسية عبر مناطق مختلفة.

لكل قطاع، يتم توفير حجم السوق من حيث القيمة (بالدولار الأمريكي).

| السلع خارج الأرض |

| البناء |

| استدامة الحياة البشرية |

| تعدين الوقود |

| الطباعة ثلاثية الأبعاد |

| المياه والمركبات المتطايرة |

| معادن الأتربة النادرة ومعادن مجموعة البلاتين |

| العناصر الهيكلية |

| الكويكبات القريبة من الأرض |

| كويكبات الحزام الرئيسي |

| الريجوليت القمري |

| أقمار المريخ (فوبوس، ديموس) |

| تصميم وهندسة المركبات الفضائية |

| خدمات الإطلاق |

| عمليات التعدين واللوجستيات |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب التطبيق | السلع خارج الأرض | ||

| البناء | |||

| استدامة الحياة البشرية | |||

| تعدين الوقود | |||

| الطباعة ثلاثية الأبعاد | |||

| حسب نوع المورد | المياه والمركبات المتطايرة | ||

| معادن الأتربة النادرة ومعادن مجموعة البلاتين | |||

| العناصر الهيكلية | |||

| حسب هدف الاستخراج | الكويكبات القريبة من الأرض | ||

| كويكبات الحزام الرئيسي | |||

| الريجوليت القمري | |||

| أقمار المريخ (فوبوس، ديموس) | |||

| حسب مرحلة المهمة | تصميم وهندسة المركبات الفضائية | ||

| خدمات الإطلاق | |||

| عمليات التعدين واللوجستيات | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق تعدين الفضاء؟

قُيّم سوق تعدين الفضاء بـ 2.58 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.29 مليار دولار أمريكي بحلول عام 2040، مما يعكس معدل نمو سنوي مركب 19.51%.

أي تطبيق يحتفظ بأكبر حصة من سوق تعدين الفضاء؟

تقود الطباعة ثلاثية الأبعاد جميع التطبيقات، وتشكل 42.50% من الإيرادات في عام 2024 بسبب دورها في التصنيع في المدار.

لماذا يعتبر استخراج المياه مهماً جداً للمهام المبكرة؟

تعمل المياه كمواد استهلاكية لدعم الحياة ودرع إشعاع ومواد خام لوقود الهيدروجين-الأكسجين، مما يجعلها المورد الأكثر فائدة على الفور لاستدامة عمليات الفضاء العميق.

أي منطقة تنمو بأسرع وتيرة في تعدين الفضاء؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 24.10% حتى عام 2040، مدفوعة ببرامج الكويكبات والقمر الصينية واليابانية والهندية.

ما هي التحديات الرئيسية التي تواجه تعدين الفضاء التجاري؟

تبقى كثافة رؤوس الأموال والمخاطر التكنولوجية ومخاطر تصادم حطام الفضاء العقبات الأساسية التي يجب على الشركات تخفيفها من خلال الهندسة المتقدمة والتعاون التنظيمي القوي.

كم قريباً يمكن أن تصبح مهام الاستخراج التجاري مربح

تشير النماذج إلى أن مهام معادن مجموعة البلاتين عالية القيمة إلى الكويكبات القريبة من الأرض يمكن الوصول إليها يمكن أن تحقق تدفقاً نقدياً إيجابياً خلال ثلاث إلى خمس سنوات بعد الإطلاق، بافتراض استمرار انخفاض تكاليف الإطلاق وأسعار السلع المواتية.

آخر تحديث للصفحة في: