حجم وحصة سوق طاقة الرياح في كوريا الجنوبية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

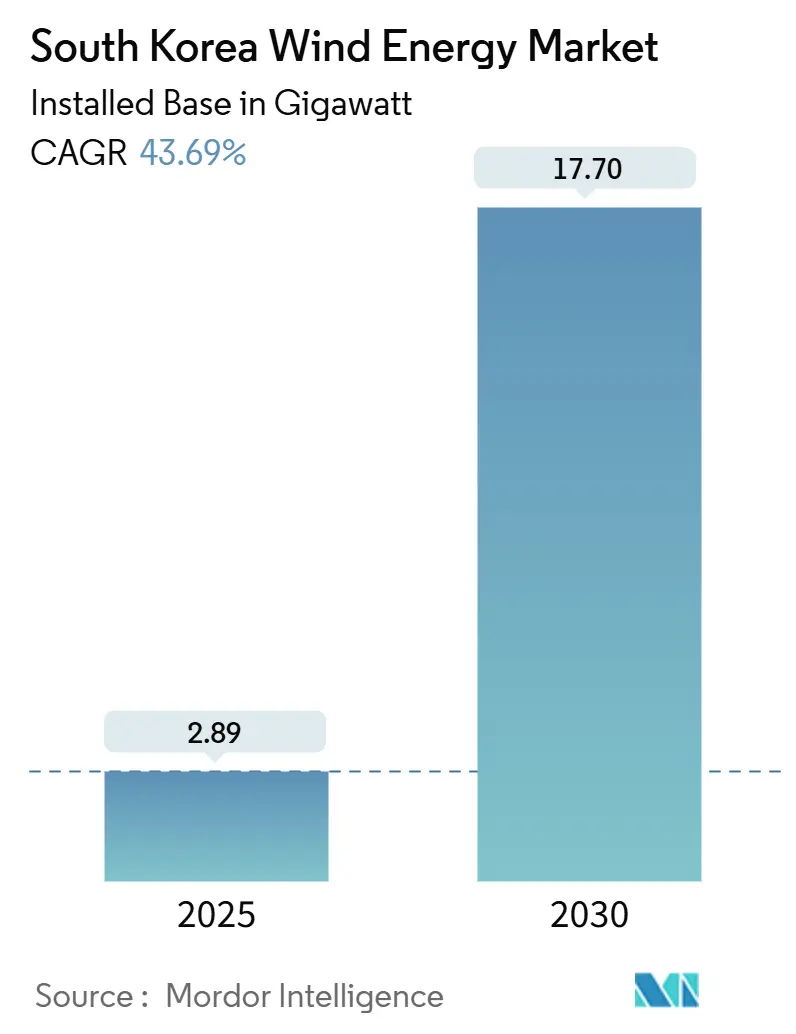

| حجم السوق (2025) | 2.89 جيجاوات |

| حجم السوق (2030) | 17.70 جيجاوات |

| معدل النمو (2025 - 2030) | 43.69% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق طاقة الرياح في كوريا الجنوبية بواسطة Mordor Intelligence

من المتوقع أن ينمو حجم سوق طاقة الرياح في كوريا الجنوبية من ناحية القاعدة المركبة من 2.89 جيجاواط في 2025 إلى 17.70 جيجاواط بحلول 2030، بمعدل نمو سنوي مركب قدره 43.69% خلال فترة التوقعات (2025-2030).

إن زيادة الإنفاق في القطاع العام في إطار الصفقة الخضراء الجديدة، وهو التزام بقيمة 48 تريليون وون كوري جنوبي (43.2 مليار دولار أمريكي)، يرسي أسس هذا التوسع ويشير إلى توجه حاسم بعيداً عن توليد الطاقة القائم على الوقود الأحفوري. إن النشاط القوي في مزادات الطاقة البحرية، وارتفاع الطلب على شهادات الطاقة المتجددة، واتفاقيات شراء الطاقة المباشرة من كبرى الشركات المصنعة مثل هيونداي موتور يعزز ثقة الاستثمار. يقوم المطورون الدوليون ببناء موطئ قدم محلي بينما تسرع التكتلات الكورية في توطين التكنولوجيا، والأثر التراكمي يعيد تشكيل تحالفات سلسلة التوريد وتدفقات رؤوس الأموال. تستمر المخاطر الرئيسية - وأهمها ازدحام الشبكة على طول الساحل الجنوبي الغربي وتأخير التصاريح - ولكن الإصلاحات التنظيمية وميزانيات تعزيز الشبكة تخفض بثبات مخاطر التنفيذ.

النقاط الرئيسية في التقرير

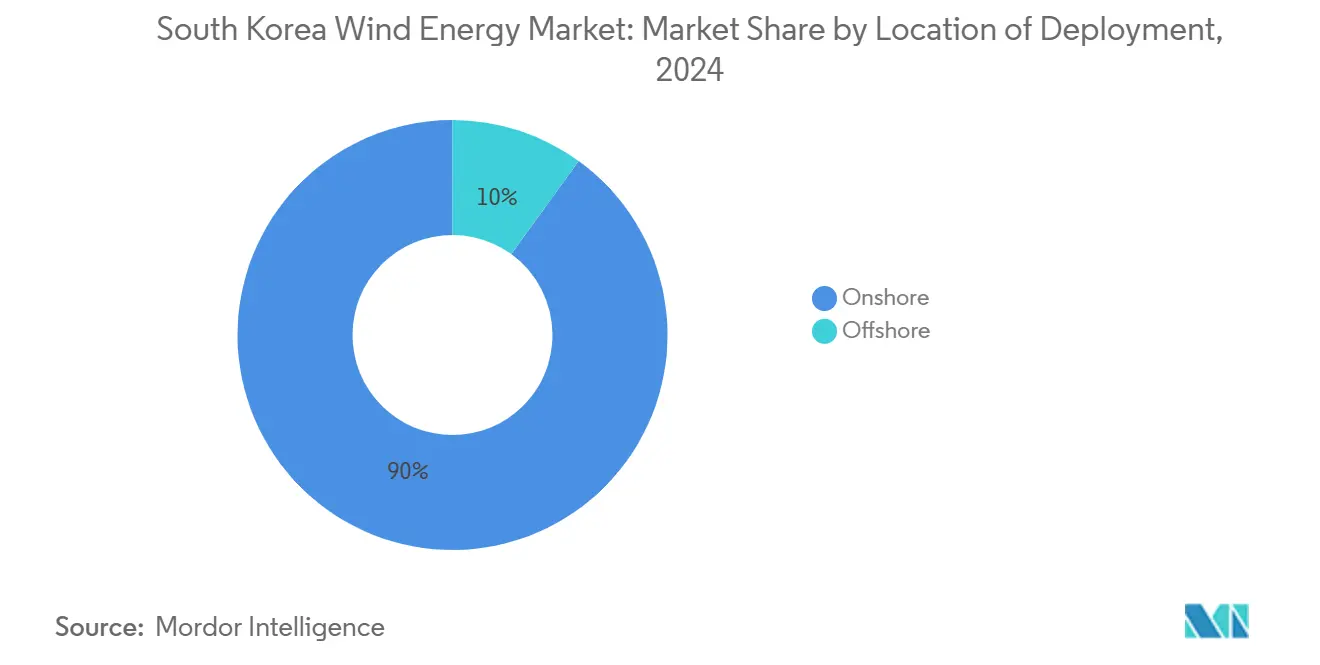

- حسب موقع النشر، استحوذت طاقة الرياح البرية على 90% من حصة سوق طاقة الرياح في كوريا الجنوبية في 2024، بينما من المتوقع أن تتوسع طاقة الرياح البحرية بمعدل نمو سنوي مركب 116.5% حتى 2030.

- حسب المكونات، شكلت التوربينات 66% من حجم سوق طاقة الرياح في كوريا الجنوبية في 2024؛ ومن المتوقع أن تنمو الخدمات بمعدل نمو سنوي مركب 70% بين 2025 و2030.

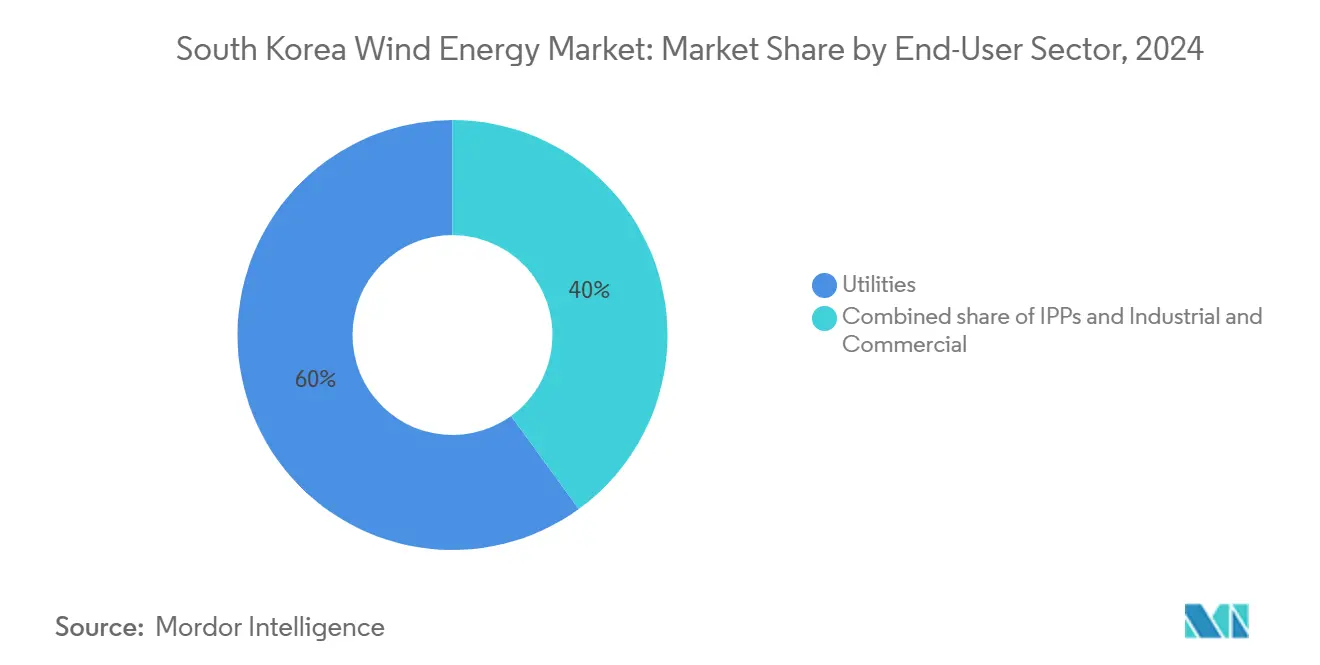

- حسب قطاع الاستخدام النهائي، استحوذت المرافق على حصة 60% من حجم سوق طاقة الرياح في كوريا الجنوبية في 2024، بينما يتقدم منتجو الطاقة المستقلون بمعدل نمو سنوي مركب 65% حتى 2030.

اتجاهات ورؤى سوق طاقة الرياح في كوريا الجنوبية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الصفقة الخضراء الجديدة والخطة الأساسية التاسعة التي تفرض 12 جيجاواط بحرية بحلول 2030 | +8.20% | وطني، الساحل الجنوبي الغربي وجيجو | متوسط الأجل (2-4 سنوات) |

| منشأة اختبار الرياح العائمة قبالة أولسان تقلل مخاطر مشاريع أعماق البحار | +3.10% | منطقة أولسان، الساحل الشرقي | طويل الأجل (≥ 4 سنوات) |

| اتفاقيات الشراء المؤسسية من عمالقة التكنولوجيا الكورية تفتح الشراء طويل الأجل | +4.70% | وطني | قصير الأجل (≤ سنتان) |

| جزيرة جيجو الخالية من الكربون 2030 تسرع إعادة تشغيل الطاقة البرية | +2.30% | مقاطعة جيجو | متوسط الأجل (2-4 سنوات) |

| تأمين ائتمان التصدير لشركات الطاقة المتجددة يخفض تكلفة التمويل | +1.8% | وطني، يدعم الشركات المصنعة المحلية | قصير الأجل (≤ سنتان) |

| توطين كابل K-SUPCON عالي الجهد يعزز المحتوى المحلي | +2.6% | البنية التحتية للشبكة الوطنية، الاتصالات البحرية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الصفقة الخضراء الجديدة والخطة الأساسية التاسعة التي تفرض 12 جيجاواط بحرية بحلول 2030

إن التوافق الحكومي بين حافز الصفقة الخضراء الجديدة والخطة الأساسية التاسعة يوفر هدفاً قابلاً للتنفيذ لتركيب 12 جيجاواط من طاقة الرياح البحرية بحلول 2030، وهو قفزة تبلغ خمسة وثمانين ضعفاً من القاعدة التشغيلية البالغة 142 ميجاواط. هذا الهدف القانوني يلزم مشغل الشبكة بتمويل ترقيات النقل، بينما يعد مشروع القانون الخاص بطاقة الرياح بتصاريح موحدة وجداول زمنية واضحة لمستوى الخدمة. برنامج استثمار جولانام-دو البالغ 75 تريليون وون يدعم تعميق الموانئ المحلية، وترقيات المحطات الفرعية، ومراكز التدريب التي تقصر أوقات البناء التنفيذية. إن الاقتران السياسي مع خارطة الطريق الوطنية للهيدروجين وسع مجموعة الإيرادات، حيث ستزود المشاريع البحرية محللات الهيدروجين الأخضر الموجودة في المناطق الصناعية سينان وموكبو. التنسيق الذي تقوده الدولة يقلل من عدم اليقين في الشراء، مما يخفض أقساط التكلفة الرأسمالية للمطورين الخواص. هذه التدابير ترسي الارتفاع متوسط الأجل في توقعات سوق طاقة الرياح في كوريا الجنوبية.

منشأة اختبار الرياح العائمة قبالة أولسان تقلل مخاطر مشاريع أعماق البحار

منشأة اختبار الرياح العائمة بسعة 1 جيجاواط تديرها معهد البحوث الكوري للسفن وهندسة المحيطات تتحقق من أنظمة الإرساء التي تتحمل أحمال الإعصار وموجات بارتفاع 60 متراً، مما يقلل مخاطر النشر المستقبلي في مياه الجرف القاري الكوري شديدة الانحدار.[1]Korea Research Institute of Ships & Ocean Engineering, "Floating Wind Testbed Overview," kriso.re.kr تؤكد التجارب النموذجية أن توربينات 15 ميجاواط المثبتة على هياكل شبه غاطسة تلبي المعايير الهيكلية، والقرب من أحواض بناء السفن في أولسان يقلل تكاليف نقل المنصات بنسبة 30%. إن استحواذ هيكسيكون على مشروع MunmuBaram بسعة 1.125 جيجاواط بعد انسحاب شل يوضح الاستمرار في الشهية الأجنبية للمشاريع العائمة.[2]Maritime Executive Staff, "Hexicon Acquires Korean Floating Wind Project," maritime-executive.com النجاح في التوسع سيفتح أكثر من 300% في المساحة الإضافية القابلة للتطبيق تقنياً على طول الساحل الشرقي، مما يعزز نمو سوق طاقة الرياح في كوريا الجنوبية طويل الأجل.

اتفاقيات الشراء المؤسسية من عمالقة التكنولوجيا الكورية تفتح الشراء طويل الأجل

اتفاقيات الشراء المباشرة المقدمة في 2021 تفكك احتكار شركة الكهرباء الكورية بالسماح للشركات الكبرى بالتعاقد على الكهرباء مباشرة من المولدات. هيونداي موتور حجزت بالفعل 610 جيجاواط ساعة سنوياً لعشرين عاماً - اتفاقية تبلغ قيمتها حوالي 500 مليون دولار أمريكي.[3]Hyundai Motor Group, "Hyundai Motor Signs 610 GWh Renewable PPA," hyundaimotorgroup.com سامسونج إلكترونيكس، وLG Chem، ومجموعة متوسعة من مشغلي مراكز البيانات يصطفون لشراء مماثل، في كل مرة متجاوزين تقلب الشهادات المتجددة ومعطين المقرضين رؤية تدفق نقدي لعشرين عاماً. الطلب المؤسسي يغير ديناميكيات المناقصات: المطوروون الذين يوائمون المشاريع مع نوافذ اتفاقيات الشراء يحصلون على فروق تمويل أقل، مما يمكن جداول بناء أسرع. هذه العقود، لذلك، تحقن زخماً قريب الأجل في سوق طاقة الرياح في كوريا الجنوبية.

جزيرة جيجو الخالية من الكربون 2030 تسرع إعادة تشغيل الطاقة البرية

وضعت جيجو هدفاً ملزماً لتلبية جميع احتياجات الكهرباء بالطاقة المتجددة بحلول 2030، ومن المتوقع أن توفر الرياح حوالي 60% من السعة المستهدفة. محدودية توفر الأراضي وجهت الانتباه إلى إعادة التشغيل، استبدال آلات قديمة بسعة 2 ميجاواط بنماذج 6 ميجاواط على المنصات الموجودة، وإعادة استخدام حقوق الربط البيني. النشر المبكر يظهر عوامل السعة ترتفع بـ 15 نقطة مئوية، بينما التخزين المدمج يقلل مخاطر التقليص. نجاح جيجو يقوي القبول العام وسيرشد على الأرجح برامج إعادة التشغيل المماثلة في أرخبيل أولونغ وتشوجا. إعادة التشغيل تحافظ على تكاليف التطوير أقل من البناء الجديد، مما يعزز الرياح الخلفية متوسطة الأجل في سوق طاقة الرياح في كوريا الجنوبية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اختناقات التصاريح من نظام تقييم الأثر البيئي "المتكامل" تؤخر القرار الاستثماري النهائي | -4.3% | وطني، تركيز بحري | قصير الأجل (≤ سنتان) |

| ازدحام الشبكة في الساحل الجنوبي الغربي يحد من الإرسال الخالي من التقليص | -3.7% | الساحل الجنوبي الغربي | متوسط الأجل (2-4 سنوات) |

| مناطق الاستبعاد لمصايد الأسماك والعسكرية تقلص المواقع القابلة للتطوير | -2.9% | المياه الساحلية، مركزة بالقرب من المرافق البحرية | طويل الأجل (≥ 4 سنوات) |

| ارتفاع التكلفة المستوية للطاقة بسبب معايير التصميم لدرجة الإعصار | -2.1% | وطني، مرتفع للتركيبات البحرية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اختناقات التصاريح من نظام تقييم الأثر البيئي "المتكامل" تؤخر القرار الاستثماري النهائي

يبقى نظام تقييم الأثر البيئي متسلسلاً رغم علامته التجارية "المتكاملة"، مما يلزم المطورين بتخليص المراجعات البحرية والعسكرية والثقافية بالتتابع بدلاً من التزامن.[4]Energy Global Editors, "EIA Approvals Continue to Slow Korean Wind Projects," energyglobal.com مشروع Haewoori لطاقة الرياح البحرية يوضح الضغط: استشارة تقييم الأثر البيئي امتدت 28 شهراً، أعلى بكثير من معيار منظمة التعاون الاقتصادي والتنمية البالغ اثني عشر شهراً. الخطط الحكومية لتفويض السلطة للوكالات الإقليمية يمكن أن تقصر وقت المعالجة، ومع ذلك يجب أن ترتفع مستويات توظيف الوكالات للتعامل مع خط أنابيب متضخم. حتى تنغلق فجوات التنفيذ، الموافقات البطيئة ستقلم معدل النمو قريب الأجل المدمج في سوق طاقة الرياح في كوريا الجنوبية.

ازدحام الشبكة في الساحل الجنوبي الغربي يحد من الإرسال الخالي من التقليص

صممت الممرات الجنوبية الغربية للفحم المصدر النقطي بدلاً من المتجددات الموزعة، والاختناقات الناتجة أجبرت مزارع الرياح على التقليص خلال ذروة الإنتاج. خطة تعزيز شركة الكهرباء الكورية البالغة 15 مليار دولار أمريكي تشمل عمود فقري بحري متعدد الطرفيات بالتيار المستمر يحمل الطاقة مباشرة إلى مراكز الأحمال في سول. تأخيرات البناء المرتبطة بتعاونيات الصيد والتصاريح الساحلية تتحدى هذا الحل، لذا تحسين الإرسال المدعوم بالذكاء الاصطناعي حل مؤقت. حتى تصل الترقيات الفعلية، تشبع الشبكة سيطرح عدة نقاط من معدل النمو السنوي المركب لسوق طاقة الرياح في كوريا الجنوبية.

تحليل القطاعات

حسب موقع النشر: الارتفاع البحري يعيد تشكيل ديناميكيات السوق

شكلت المشاريع البحرية 10% فقط من السعة المركبة في 2024، ومع ذلك فهي مقررة لتوفير الجزء الأكبر من الإضافات الإضافية، ترتفع بمعدل نمو سنوي مركب 116.5% حتى 2030. مواقع القاع الثابت في أنما وتايان ومصفوفة باندبولي العائمة بسعة 750 ميجاواط تمثل المزيج التقني المقرر لقيادة سوق طاقة الرياح في كوريا الجنوبية. مزاد نوفمبر 2024 الذي صفى 1.5 جيجاواط بمضاعفات شهادات متجددة ثابتة وفر يقين إيرادات قريب الأجل. سلاسل التوريد القوية لبناء السفن، وروافع الموانئ، وبارجات نقل الشفرات تقلل عقبات اللوجستيات، والتوربينات المعيارية فوق 12 ميجاواط تدفع التكاليف المستوية نحو التعادل مع الغاز الطبيعي المسال المستورد.

طاقة الرياح البرية تمتعت بـ 84.2% من التركيبات في 2024 بفضل أنظمة التعريفة المبكرة والنفقات الرأسمالية الأقل، ولكن ندرة الأراضي، ومخاوف التأثير البصري، والمعارضة المجتمعية المتزايدة تثبط الآن نمو الحقول الجديدة. هوامش إعادة التشغيل تبقى جذابة، خاصة في جيجو وغانغون حيث التوربينات القديمة تصل لنهاية العمر. مع ذلك، خط الأنابيب البحري بسعة 17 جيجاواط تحت التصريح يمكن أن يرفع حصة البحرية من حجم سوق طاقة الرياح في كوريا الجنوبية إلى حوالي 55% بحلول 2030. المطوروون، لذلك، يعيدون تخصيص المواهب الهندسية نحو تصنيع الهياكل، ووضع الكابلات تحت البحر، والأسس العائمة التي يمكنها فتح المياه الأعمق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكونات: سوق الخدمات يتسارع وسط توطين التكنولوجيا

هيمنت التوربينات على الإنفاق في 2024 بنسبة 66% حيث إضافات نطاق الميجاواط تطلبت مقصورات ومراوح وأبراج - معدات ما زالت مستوردة إلى حد كبير من أوروبا والصين. ومع ذلك الخدمات التي تغطي النقل والتركيب والتشغيل والصيانة سترتفع بمعدل نمو سنوي مركب 70% حتى 2030 مع نمو الأصول التراكمية. قواعد المحتوى المحلي الإلزامية وقرب الموانئ تخلق حوافز لمشغلي الأحواض الكورية لبناء سفن رفع متخصصة. هذا التغيير يميل احتجاز القيمة نحو متعهدي نظام التوازن الكوريين ويرفع شريحة الخدمات من حجم سوق طاقة الرياح في كوريا الجنوبية.

زخم التوطين واضح: امتداد برج LS Cable & System بطول 172 متر يرفع سعة الكابل البحري بنسبة 50%، بينما مشروع CS Wind المشترك مع فيستاس يبدأ تجميع المقصورات المحلي. هذه التحركات تختصر أوقات توريد الاستيراد وتحمي من مخاطر أسعار الصرف. في الوقت نفسه، مقدمو برامج الصيانة التنبؤية يدمجون التوائم الرقمية في تغذيات SCADA للتوربينات، فاتحين تدفقات إيراد متكررة. مع تسليع التوربينات، عقود موثوقية ما بعد البيع تصبح محرك الهامش داخل صناعة طاقة الرياح في كوريا الجنوبية.

حسب قطاع المستخدم النهائي: منتجو الطاقة المستقلون يتحدون هيمنة المرافق

مرافق الطاقة ما زالت تسيطر على 60% من سعة 2024، مساعدة بالروابط التاريخية مع شركة الكهرباء الكورية وسهولة الوصول للدين منخفض التكلفة. ومع ذلك، اتفاقيات الشراء المباشرة تتيح الآن للمصانع شراء الكهرباء مباشرة من المولدات، موجهة النمو نحو منتجي الطاقة المستقلين. من 2025-2030، منتجو الطاقة المستقلون سيحققون معدل نمو سنوي مركب 65%، الأسرع بين جميع فئات العملاء. هذه القفزة سترفع حصة منتجي الطاقة المستقلين من سوق طاقة الرياح في كوريا الجنوبية حيث مطورو المحافظ يجمعون الرياح مع الطاقة الشمسية والتخزين للفوز بمناقصات الشركات.

المشترون الصناعيون والتجاريون، خاصة مصانع أشباه الموصلات والبطاريات، يتبنون الرياح لتلبية التزامات RE100 والتحوط من تقلب الأسعار الفورية. مدة العقد، عادة 15-20 سنة، تعطي منتجي الطاقة المستقلين التدفق النقدي القابل للإقراض المطلوب لتمويل المشاريع. مع توافق المزيد من المصانع بين تعهدات الاستدامة واستراتيجية الشراء، يجب على المرافق التحول نحو النقل والخدمات المساعدة للدفاع عن الأهمية. المنافسة الناتجة تشحذ انضباط التنفيذ وتسرع ابتكار سوق طاقة الرياح في كوريا الجنوبية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

التركز على طول الساحل الجنوبي الغربي يجعل المنطقة أكبر مساهم في السعة المركبة وحجم خط الأنابيب، بفضل سرعات رياح ثابتة بمتوسط 8 م/ث وظروف قاع بحر ضحل. مجمع حكومة جولانام-دو الرئيسي بسعة 8.2 جيجاواط وحده يمثل أكثر من 10% من خط أنابيب المشاريع البحرية العالمية. الاستثمارات المكملة في تجريف الموانئ، وتوسيع طرق الجر، ومناطق تدريج مراوح التوربينات تحافظ على تنافسية تكاليف اللوجستيات، مرسية الجنوب الغربي كمحور سوق طاقة الرياح في كوريا الجنوبية. صندوق تعويضات مصايد الأسماك المقابل البالغ 1.1 مليار دولار أمريكي خفف المقاومة في المرحلة المبكرة، موضحاً كيف يمكن للمنافع المجتمعية المستهدفة تسهيل مخاطر الترخيص الاجتماعي.

أولسان، على شبه الجزيرة الجنوبية الشرقية، تتحول من الهيدروكربونات إلى الرياح العائمة، مستفيدة من الأحواض الجافة العملاقة وساحات التصنيع التي بنت ذات مرة منصات الحفر. مشروع MunmuBaram بسعة 1.125 جيجاواط سيوظف توربينات 15 ميجاواط مربوطة على بعد 70 كم من الشاطئ، مما يتحقق من تخطيطات المياه العميقة. مذكرة تفاهم مدينة أولسان مع الجامعات المحلية لتدريب 3000 فني بحلول 2027 تعالج فجوات العمالة الماهرة، موضعة الميناء كمركز تصدير للرياح العائمة لمنطقة آسيا والمحيط الهادئ الأوسع. هذا التخصص يميز الموقع ويحقن تنوعاً في بصمة سوق طاقة الرياح في كوريا الجنوبية.

جزيرة جيجو توفر مختبراً حياً لتكامل الشبكة الذكية، وإقران تخزين الطاقة، وإعادة تشغيل التوربينات تحت مبادرة الجزيرة الخالية من الكربون 2030. الرياح تلبي بالفعل ثلث ذروة الحمولة، والجزيرة ستتطلب 2 جيجاواط من المتجددات الإضافية - 60% منها متوقع من الرياح - للوصول لاكتفاء ذاتي كامل. بنوك البطاريات المتصلة بالشبكة تخفف التقليص، بينما بيانات الطقس التنبؤية من إدارة الأرصاد الجوية الكورية تحسن الإرسال. نجاح جيجو القابل للإثبات يغذي حلقات التعلم التي يدمجها مشغل الشبكة الرئيسي الآن في مخططات التوسع، مقوياً المرونة التشغيلية عبر سوق طاقة الرياح الوطني في كوريا الجنوبية.

المشهد التنافسي

يمزج سوق طاقة الرياح في كوريا الجنوبية مصنعي التوربينات العالمية مع المجموعات الصناعية المحلية، مما ينتج عنه تجزئة. فيستاس، سيمنز جاميسا، ومينغيانغ تستحوذ على معظم طلبات التوربينات البحرية، بينما Ørsted وEquinor وCopenhagen Infrastructure Partners توجه خطوط أنابيب تطوير المشاريع. التكتلات الكورية مثل هانوا وSK E&S ودوسان تعيد تجهيز خطوط التصنيع لدخول قطاعات ذات هامش أعلى مثل تجميع المقصورات والأسس العائمة. هذا التكافل يسرع نقل التكنولوجيا ويضغط على الموردين الدوليين لزيادة المحتوى المحلي.

دوسان إينربيليتي تواجه نقطة انعطاف استراتيجية بعد خسائر صافية تراكمية قدرها 2.6 تريليون وون كوري وانخفاض الرسملة السوقية بنسبة 75% منذ 2013، مما دفع إعادة تنظيم الأصول نحو اعتماد توربينات بحرية بسعة 5.5 ميجاواط. أوامر التأخير في CS Wind ارتفعت بعد إبرامها صفقة تصنيع هياكل بقيمة 1.5 تريليون وون مع SeAH Wind، مما يثبت مكاسب القدرة المحلية. الشراكات الدولية، بما في ذلك مكتب Ørsted في كوريا بقيادة جونغمين بارك، تسخر المعرفة التنفيذية الدنماركية جنباً إلى جنب مع سلاسل التوريد الكورية، مشددة أسعار المناقصات في المزادات القادمة.

تحول تركيز الابتكار نحو شفرات مقاومة الإعصار، وكابلات التيار المستمر تحت البحر فائقة العمق، والصيانة التنبؤية المدعومة بالذكاء الاصطناعي. معهد البحوث الكوري للتكنولوجيا الكهربائية كشف مؤخراً عن تحديث حماية البرق متوافق مع منصات 15 ميجاواط. هذه الاختراقات تخلق خنادق ملكية فكرية جديدة وتوسع آفاق التصدير. مع توطين اللاعبين العالميين وصعود المجموعات المحلية منحنى التعلم، تشتد المنافسة، محسنة انضباط التكلفة ورافعة معايير الخدمة عبر سوق طاقة الرياح في كوريا الجنوبية.

قادة صناعة طاقة الرياح في كوريا الجنوبية

-

Ørsted A/S

-

Vestas Wind Systems A/S

-

Doosan Enerbility Co., Ltd.

-

Equinor ASA

-

Siemens Gamesa Renewable Energy S.A.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أعلنت Vena Energy استثماراً بقيمة 200 مليون دولار أمريكي في مشروع مزرعة الرياح البحرية يوكي في كوريا الجنوبية.

- فبراير 2025: أنهت كوريا الجنوبية خطتها الأساسية الحادية عشرة لإمداد واستهلاك الكهرباء، رافعة أهداف المتجددات إلى 121.9 جيجاواط بحلول 2038.

- ديسمبر 2024: منحت كوريا الجنوبية 1.9 جيجاواط في مزادها الثالث للرياح البحرية بأسعار محددة قرب 177,000 وون كوري/ميجاواط ساعة.

- أكتوبر 2024: وقعت هيونداي موتور أكبر عقد إمداد متجددة في كوريا، محجزة 610 جيجاواط ساعة سنوياً لعشرين عاماً.

نطاق تقرير سوق طاقة الرياح في كوريا الجنوبية

تُستخدم الرياح لإنتاج الكهرباء بتحويل الطاقة الحركية للهواء المتحرك إلى كهرباء. بدوران شفرات الدوار، الرياح تحول الطاقة الحركية إلى طاقة دورانية. الطاقة الدورانية تنتقل إلى المولد عبر عمود، مولدة بذلك الطاقة الكهربائية.

يُقسم سوق طاقة الرياح في كوريا الجنوبية حسب موقع النشر. حسب موقع النشر، يُقسم السوق إلى بري وبحري. لكل قطاع، تم إجراء أحجام السوق والتوقعات بناء على السعة المركبة (جيجاواط).

| البري |

| البحري |

| التوربينات |

| نظام التوازن |

| الخدمات (التركيب والتشغيل والصيانة) |

| مرافق الطاقة |

| منتجو الطاقة المستقلون |

| الصناعية والتجارية |

| حسب موقع النشر | البري |

| البحري | |

| حسب المكونات | التوربينات |

| نظام التوازن | |

| الخدمات (التركيب والتشغيل والصيانة) | |

| حسب قطاع المستخدم النهائي | مرافق الطاقة |

| منتجو الطاقة المستقلون | |

| الصناعية والتجارية |

الأسئلة الرئيسية المجاب عليها في التقرير

ما الحجم الحالي لسوق طاقة الرياح في كوريا الجنوبية؟

ستصل القاعدة المركبة إلى 2.89 جيجاواط في 2025 ومن المتوقع أن تتسلق إلى 17.7 جيجاواط بحلول 2030.

ما مدى سرعة نمو سوق طاقة الرياح في كوريا الجنوبية حتى 2030؟

من المتوقع أن ترتفع السعة الإجمالية بمعدل نمو سنوي مركب 43.69%، لتصل إلى 17.7 جيجاواط بحلول 2030.

أي قطاع ينمو بأسرع وتيرة داخل سوق طاقة الرياح في كوريا الجنوبية؟

طاقة الرياح البحرية تقود بمعدل نمو سنوي مركب 116.5%، مدفوعة بمزادات واسعة النطاق وسياسة داعمة.

لماذا اتفاقيات الشراء المؤسسية مهمة لتطوير الرياح في كوريا الجنوبية؟

تعطي المطورين يقين إيرادات طويل الأجل، مساعدة في تأمين تمويل المشاريع وتسريع البناء.

ما العوائق الرئيسية لنمو طاقة الرياح في كوريا الجنوبية؟

التحديات الأهم هي التصاريح البطيئة تحت نظام تقييم الأثر البيئي الحالي وازدحام الشبكة على طول الساحل الجنوبي الغربي.

كيف تتماشى الرياح العائمة مع استراتيجية كوريا الجنوبية طويلة الأجل؟

المنصات العائمة المختبرة قبالة أولسان توسع المنطقة القابلة للتطوير في المياه العميقة، فاتحة إمكانية سعة مستقبلية كبيرة.

آخر تحديث للصفحة في: