حجم وحصة سوق أجهزة القلب والأوعية الدموية في كوريا الجنوبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 1.39 مليار دولار أمريكي |

| حجم السوق (2030) | 1.99 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.96% CAGR |

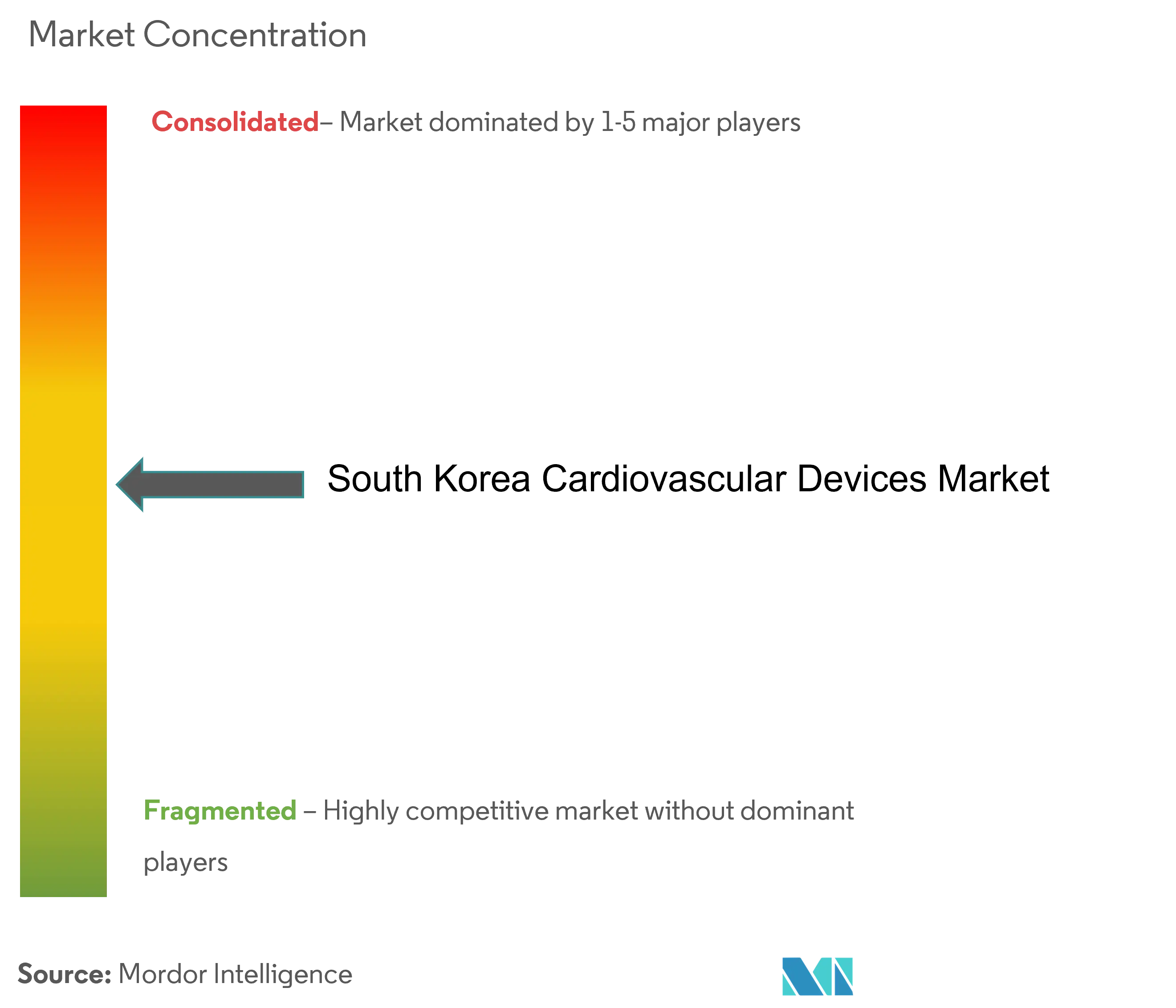

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق أجهزة القلب والأوعية الدموية في كوريا الجنوبية من قِبل مورودور إنتليجنس

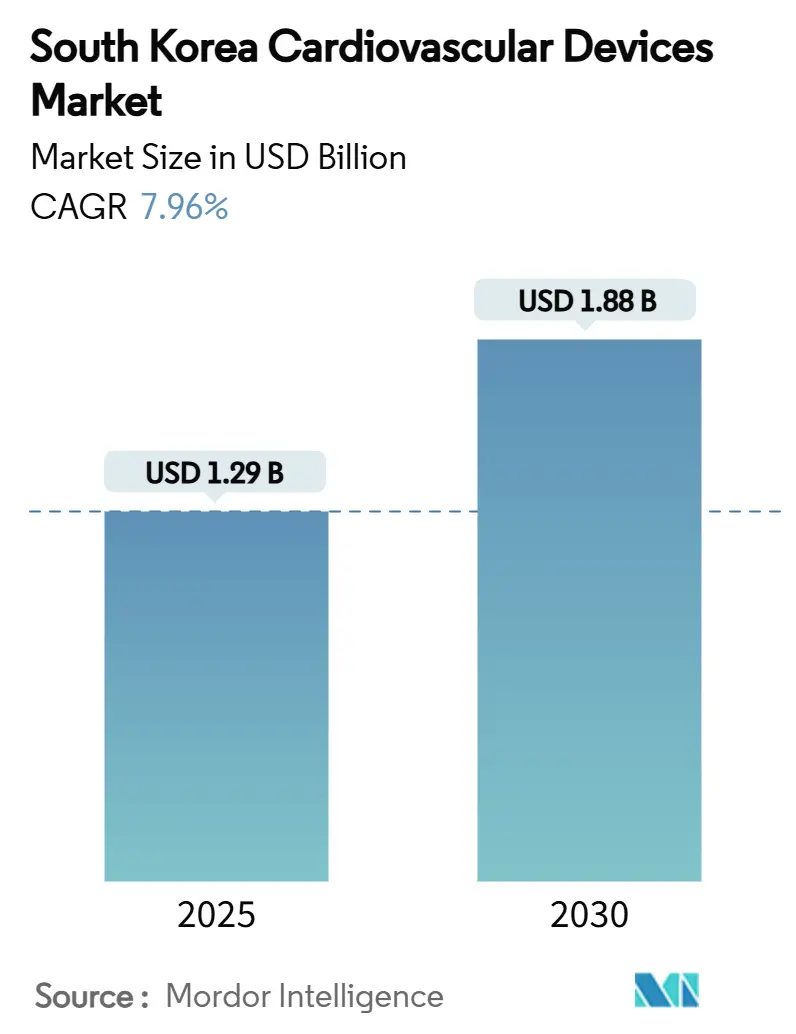

يُقدر حجم سوق أجهزة القلب والأوعية الدموية في كوريا الجنوبية بـ 1.29 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1.88 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.96% خلال فترة التوقع (2025-2030).

يبلغ حجم سوق أجهزة القلب والأوعية الدموية في كوريا الجنوبية 1.29 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.88 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 7.96% خلال الفترة 2025-2030. تؤدي زيادة أحجام الإجراءات في شريحة سكانية مسنة، وتوسيع تعويضات التأمين الصحي الوطني للعلاجات عبر القسطرة، والتبني السريع لبرامج التصوير المتطورة والذكاء الاصطناعي إلى تسريع الطلب. تستحوذ الأجهزة العلاجية والجراحية حالياً على 54.20% من حصة الإيرادات، لكن أنظمة التشخيص والمراقبة تتوسع بقوة على خلفية تعويضات المراقبة عن بُعد وأدوات الكشف المدعومة بالذكاء الاصطناعي. تبقى شدة المنافسة عالية، حيث تركز الشركات متعددة الجنسيات على التقنيات المتميزة بينما تستفيد الشركات المحلية من مزايا التكلفة والمنح الحكومية للابتكار لاستحواذ قطاعات فرعية قائمة على القيمة. تؤدي مسارات وزارة سلامة الغذاء والدواء الصارمة لصمامات القلب من الفئة الثالثة، جنباً إلى جنب مع نقص في أطباء القلب التداخليين في المحافظات، إلى تخفيف تسارع السوق لكنها تفتح مجالات لحلول الطب عن بُعد والتدريب.

النقاط الرئيسية في التقرير

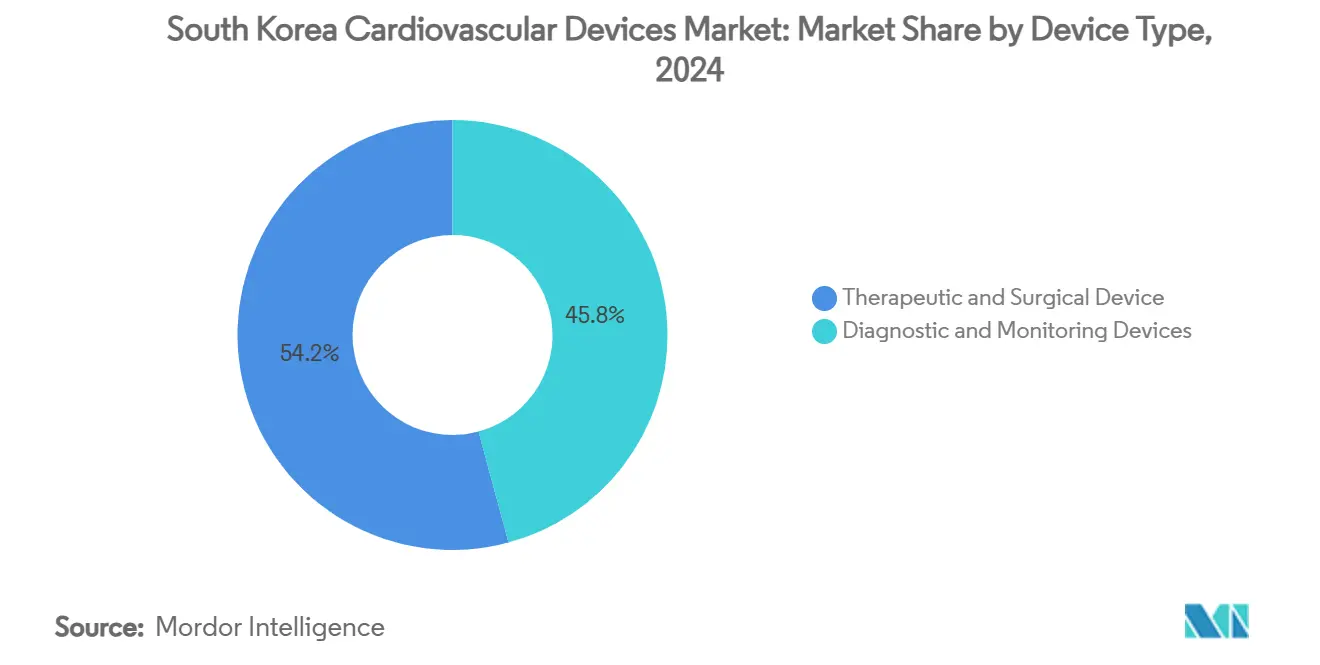

- حسب نوع الجهاز، تصدرت الأجهزة العلاجية والجراحية بحصة إيرادات بلغت 54.20% في عام 2024؛ ومن المتوقع أن تتوسع أجهزة التشخيص والمراقبة بمعدل نمو سنوي مركب قدره 8.04% حتى عام 2030.

- حسب التطبيق، استحوذ مرض الشريان التاجي على 55.21% من حصة سوق أجهزة القلب والأوعية الدموية في كوريا الجنوبية في عام 2024، بينما من المتوقع أن تنمو تطبيقات أمراض القلب الهيكلية بمعدل نمو سنوي مركب قدره 9.14% بحلول عام 2030.

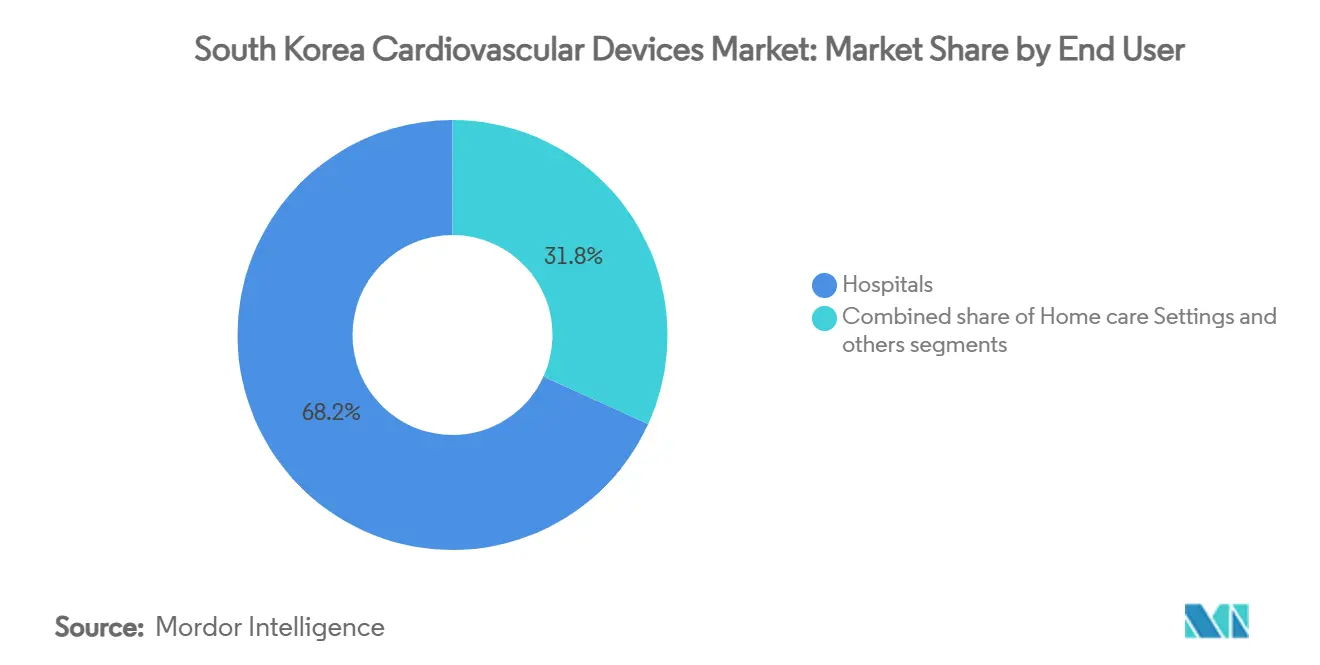

- حسب المستخدم النهائي، استحوذت المستشفيات على 68.20% من حصة حجم سوق أجهزة القلب والأوعية الدموية في كوريا الجنوبية في عام 2024؛ ومن المتوقع أن تتقدم أماكن الرعاية المنزلية بمعدل نمو سنوي مركب قدره 8.78% بين عامي 2025-2030.

اتجاهات ورؤى سوق أجهزة القلب والأوعية الدموية في كوريا الجنوبية

تحليل تأثير العوامل المحركة

| العامل المحرك | تأثير (تقريبي) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التحول الديموغرافي إلى مجتمع فائق التقدم في السن يعزز أحجام الإجراءات القلبية | +2.10% | وطني، مع مكاسب مبكرة في سيول وبوسان ودايغو | طويل الأمد (≥5 سنوات) |

| توسيع تعويضات التأمين الصحي الوطني للعلاجات عبر القسطرة | +1.80% | وطني | متوسط الأمد (3-4 سنوات) |

| التبني السريع لطرق التصوير المتطورة في المستشفيات العالية التخصص | +1.20% | المراكز الحضرية، المستشفيات العالية التخصص | قصير الأمد (≤سنتان) |

| تبني برامج الذكاء الاصطناعي القلبية الوعائية المدفوعة بمنح "الصحة الرقمية" الحكومية | +1.00% | وطني، مع تركيز في المستشفيات الجامعية | متوسط الأمد (3-4 سنوات) |

| الابتكار المحلي في طلاءات الدعامات المطلقة للأدوية | +0.80% | وطني، مع تركيز التصنيع في مقاطعة غيونغغي | متوسط الأمد (3-4 سنوات) |

| نهوض برامج التدخل التاجي عبر الجلد في نفس اليوم في العيادات الحضرية | +0.50% | منطقة العاصمة سيول، المنطقة الحضرية بوسان | قصير الأمد (≤سنتان) |

| المصدر: Mordor Intelligence | |||

التحول الديموغرافي إلى مجتمع فائق التقدم في السن

تحتسب كوريا الجنوبية بالفعل 17.5% من مواطنيها في سن 65 عاماً فما فوق في عام 2024، وتضع الإسقاطات الرسمية كبار السن عند نحو 35% بحلول عام 2045. ترتفع أحجام الإجراءات القلبية الوعائية بنسبة 12% كل عام، مع تمثيل الأشخاص في الثمانينات من عمرهم 22% من جميع التدخلات التاجية عبر الجلد في عام 2024. استجب صانعو الأجهزة بتصاميم موجهة للمسنين تقدم متانة معززة وواجهات مستخدم مبسطة ورقائق مراقبة عن بُعد مدمجة. تشهد المستشفيات فترات إقامة أطول وطلباً متزايداً على قسطرة منخفضة المقطع وأحجام صمامات أصغر تناسب التشريح الهش. تعزز هذه الاتجاهات الرؤية متعددة السنوات لطلب استبدال الأجهزة والمستهلكات المتكررة.

توسيع تعويضات التأمين الصحي الوطني للعلاجات عبر القسطرة

في أبريل 2024 وسع نظام التأمين الصحي الوطني التغطية لتشمل استبدال الصمام الأبهري عبر القسطرة للمرضى ذوي المخاطر المتوسطة، مما فتح العلاج أمام 4,200 حالة إضافية سنوياً. قفزت أحجام TAVR بنسبة 37% ربع سنوي في الربع الثاني من عام 2024، حيث خدمت شركتا إدواردز لايفساينسز وميدترونيك مجتمعتان 78% من المجموعة الموسعة. شملت ترقية التعويض أيضاً البالونات المطلية بالأدوية لمرض الشريان المحيطي وأنظمة إغلاق الزائدة الأذينية اليسرى من الجيل التالي، مما منح الموردين مسارات متعددة للنمو. يقدر المحللون في خدمة مراجعة وتقييم التأمين الصحي زيادة 22% في أحجام الإجراءات القلبية الوعائية الإجمالية وانخفاض 8% في تكاليف الرعاية الإجمالية المرتبطة بمضاعفات جراحية أقل وإقامات مستشفيات أقصر.

التبني السريع لطرق التصوير المتطورة

ارتفعت حصة المستشفيات العالية التخصص المجهزة بالتصوير المقطعي المحوسب للقلب المدمج مع تحليل الاحتياطي التدفقي الجزئي بنسبة 43% في عام 2024، أساساً في سيول وبوسان ودايغو. قللت سير عمل FFR-CT من تصوير الأوعية التاجية التداخلية بنسبة 28% وحسنت دقة التشخيص، وفقاً لتدقيق النتائج في مستشفى جامعة سيول الوطنية. ترفع المستشفيات في الوقت نفسه من مستوى أنظمة تخطيط صدى القلب مع التصوير ثلاثي الأبعاد وتعتمد بروتوكولات التصوير بالرنين المغناطيسي للقلب مع توصيف الأنسجة، مما يغذي ارتفاعاً بنسبة 32% في الإنفاق الرأسمالي على التصوير القلبي الوعائي في عام 2024. يفوز المورد المحلي سامسونغ ميديسون بالمناقصات من خلال حزم تنافسية التكلفة تتضمن وحدات معالجة لاحقة بالذكاء الاصطناعي.

تبني برامج الذكاء الاصطناعي القلبية الوعائية

خصصت منح "ابتكار الصحة الرقمية" الحكومية البالغة قيمتها 87 مليون دولار أمريكي في عام 2024 نسبة 42% من الأموال للمراكز العالية التخصص و38% للمستشفيات الإقليمية، مما سرّع اعتماد خوارزميات الذكاء الاصطناعي لتحليل تخطيط القلب وصدى القلب والتصوير المقطعي المحوسب. تقرأ برامج الذكاء الاصطناعي لتخطيط القلب الآن 68% من التتبعات للمرضى المقيمين وتقلل وقت التفسير بنسبة 22%. يحسن صدى القلب المساعد بالذكاء الاصطناعي دقة الكسر القذفي بنسبة 18% بينما يقلل التصوير المقطعي المحوسب التاجي المدعوم بالذكاء الاصطناعي من الإيجابيات الكاذبة بنسبة 24%. تبلغ منصات المراقبة عن بُعد عن انخفاض 33% في معاودة الدخول بين مستخدمي قصور القلب.

تحليل تأثير العوامل المقيدة

| العامل المقيد | تأثير (تقريبي) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مسار الموافقة الصارم لوزارة سلامة الغذاء والدواء لصمامات القلب من الفئة الثالثة | -1.40% | وطني | متوسط الأمد (3-4 سنوات) |

| نقص القوى العاملة من أطباء القلب التداخليين في المناطق المحافظات | -0.90% | مناطق المحافظات | طويل الأمد (≥5 سنوات) |

| انخفاض أسعار الوحدة تحت دورات خفض الأسعار لنظام التأمين الصحي الوطني الكوري | -0.70% | وطني | متوسط الأمد (3-4 سنوات) |

| الاعتماد العالي على مكونات صمامات القلب المستوردة في ظل ضعف الوون | -0.40% | وطني، مع تأثير أعلى على الشريحة المتميزة | قصير الأمد (≤سنتان) |

| المصدر: Mordor Intelligence | |||

مسار الموافقة الصارم لوزارة سلامة الغذاء والدواء لصمامات القلب من الفئة الثالثة

لوائح وزارة سلامة الغذاء والدواء المعززة المطبقة في يناير 2024 تتطلب اختبار المتانة لـ 600 مليون دورة وتحديد شامل للخصائص التجلطية، مما يمدد جداول الموافقة الزمنية إلى 22 شهراً مقارنة بـ 11 شهراً في الولايات المتحدة. ارتفعت نفقات الامتثال بنسبة 35%، مما دفع ثلاثة مطوري صمامات محليين إلى إعطاء الأولوية لإطلاقات جنوب شرق آسيا حيث تكون المتطلبات أخف. تواجه الشركات الأصغر ضغط السيولة، بينما تتكيف الشركات الراسخة من خلال التحميل المسبق لاختبارات المقعد والاستثمار في التجارب السريرية المحلية لتقصير دورات المراجعة. تواجه المستشفيات تأخيرات أطول في تحديث التكنولوجيا، مما يؤخر وصول المرضى إلى صمامات الجيل الأحدث.

نقص القوى العاملة من أطباء القلب التداخليين في المناطق المحافظات

تتباهى سيول بـ 4.7 من أطباء القلب التداخليين لكل 100,000 مقيم مقابل 1.8 في المناطق المحافظات، أقل من معيار منظمة التعاون الاقتصادي والتنمية البالغ 2.5. ينتظر المرضى خارج المراكز الحضرية 37% أكثر للتدخلات الاختيارية ويخضعون لـ 22% أقل من علاجات الأجهزة المتقدمة رغم انتشار المرض المماثل. قبل 86% من خريجي الزمالة لعام 2024 مناصب في سيول، مما وسع الفجوة. تطرح وزارة الصحة والرفاهية حوافز الممارسة الريفية وشبكات الاستشارة عن بُعد، لكن استخدام مختبر القسطرة في المحافظات يبقى مقيداً.

تحليل القطاعات

حسب نوع الجهاز: قيادة العلاجية وسط نهوض التشخيص

استحوذت الأجهزة العلاجية والجراحية على شريحة إيرادات بنسبة 54.20% من سوق أجهزة القلب والأوعية الدموية في كوريا الجنوبية في عام 2024، مدعومة باختراق عالي للدعامات المطلقة للأدوية حيث شكلت DES 87% من الزراعات. تكتسب틈مم إدارة نظم القلب زخماً متجدداً بعد أن أقر التأمين الصحي الوطني أجهزة تنظيم ضربات القلب عديمة الأسلاك وأجهزة ICD تحت الجلد، مما أشعل نمواً مضاعفاً في الوحدات. تمتص التدخلات القلبية الهيكلية الآن ميزانية رأسمالية متوسعة حيث قفزت أعداد حالات TAVR بنسبة 37% سنة تلو أخرى بعد تغطية المخاطر المتوسطة.

أجهزة التشخيص والمراقبة، رغم كونها أصغر، متوقعة لإظهار معدل نمو سنوي مركب بنسبة 8.04%، متفوقة على سوق أجهزة القلب والأوعية الدموية الأوسع في كوريا الجنوبية. تهيمن أجهزة مراقبة القلب عن بُعد على الزخم بفضل التعويض للمراقبة بعد الخروج مقترناً بكشف عدم انتظام ضربات القلب بالذكاء الاصطناعي، وهو مزيج قلل معاودة دخول قصور القلب بنسبة 42% في تجربة متعددة المراكز لعام 2024. تقع أنظمة الصدى في قمة الإنفاق التشخيصي، مع التصوير ثلاثي الأبعاد للإجهاد يحفز دورات الاستبدال المعجل، بينما تكتسب أنظمة الاحتياطي التدفقي البصري حصة من خلال خفض وقت الإجراء في مختبرات القسطرة.

حسب التطبيق: أمراض القلب الهيكلية تقلب هيمنة الشريان التاجي

استحوذت حلول مرض الشريان التاجي على 55.21% من سوق أجهزة القلب والأوعية الدموية في كوريا الجنوبية في عام 2024، عاكسة البنية التحتية الراسخة عبر الجلد والطلب المستمر على الدعامات. مع ذلك، تسجل علاجات أمراض القلب الهيكلية معدل نمو سنوي مركب قدره 9.14% حتى عام 2030، الأعلى بين التطبيقات، مدعومة بتغطية TAVR للمخاطر المتوسطة وطرح إصلاح الصمام التاجي عبر القسطرة من حافة إلى حافة. ترتفع أحجام إجراءات الصمام التاجي بالفعل بعد أن أسس المركز الطبي آسان أول مركز إصلاح مخصص في عام 2024.

تقع إدارة عدم انتظام ضربات القلب كثاني أكبر تطبيق، مع نمو استئصال الرجفان الأذيني بنسبة 28% في عام 2024 على قوة بروتوكولات الطاقة العالية قصيرة المدة وقسطرة استشعار قوة التلامس. يتوسع استخدام أجهزة قصور القلب عبر أجهزة استشعار ديناميكية الدم القابلة للزرع وأنظمة المساعدة البطينية عبر الجلد، بينما تستفيد تدخلات الشريان المحيطي من تعويض البالون المطلي بالأدوية.

حسب المستخدم النهائي: المستشفيات تحكم لكن الرعاية المنزلية تصعد

سيطرت المستشفيات على 68.20% من الإيرادات في عام 2024، مما رسخ مكانتها كعملاء أساسيين لسوق أجهزة القلب والأوعية الدموية في كوريا الجنوبية. تستحوذ المراكز المرتبطة بالجامعات وحدها على 63% من مبيعات المستشفيات، مع قيام أفضل 20 مؤسسة بإجراء 72% من التدخلات المعقدة. قفزت النفقات الرأسمالية بنسبة 28% حيث بنت المرافق أجنحة هجينة واعتمدت ماسحات التصوير المقطعي المحوسب بعد الفوتونات.

تمثل الرعاية المنزلية البيئة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.78%، مدفوعة بالمراقبة عن بُعد الممولة بالتأمين والقياس عن بُعد المحمول وأجهزة تخطيط القلب بالهاتف الذكي. أُطلق إعادة التأهيل القلبي المنزلي المعوض في أبريل 2024 ويفتح طلب أجهزة جديد خارج جدران المستشفى. تنتشر مراكز الجراحة الخارجية وعيادات القلب المتخصصة، رغم كونها أصغر، في سيول وبوسان لتلبية الطلب على الإجراءات المركزة لليوم الواحد.

التحليل الجغرافي

جمعت منطقة العاصمة سيول تقريباً 50% من سوق أجهزة القلب والأوعية الدموية في كوريا الجنوبية في عام 2024، ممكنة بشبكتها الكثيفة من المستشفيات العالية التخصص و4.7 من أطباء القلب التداخليين لكل 100,000 مقيم، أعلى بكثير من المتوسط الوطني. يبلغ اختراق TAVR 2.3 مرة المستوى الوطني، وتجلس زراعات أجهزة تنظيم ضربات القلب عديمة الأسلاك 1.8 مرة أعلى، مما يشهد على التوجه التقني المتقدم للمنطقة. توضح قوة الشراء المركزة، إلى جانب التبني المبكر للذكاء الاصطناعي، لماذا يعطي الموردون الأولوية لسيول لإطلاق المنتجات والدراسات السريرية.

يشكل الممر الجنوبي الشرقي لبوسان وأولسان ومقاطعات غيونغسانغ 22% من مبيعات عام 2024 ويتوسع بسرعة بعد 42 مليون دولار أمريكي من منح وزارة الصحة والرفاهية المخصصة لترقيات خطوط الخدمة القلبية الوعائية. افتتح مستشفى جامعة بوسان مركز التميز القلبي الوعائي الذي أعاد الإحالات المرسلة سابقاً إلى سيول، وهو اتجاه متوقع لزيادة استهلاك الأجهزة المحلية. تطبق شركات التأمين الإقليمية نماذج دفع مجمعة تكافئ الخروج السريع والمتابعة عن بُعد، مما يفضل الحلول طفيفة التداخل والمراقبة المنزلية.

تواجه المناطق المحافظات خارج المدن الكبرى نقص الاستخدام، حيث تشتري فقط 63% من متوسط أحجام الأجهزة الوطنية بعد التعديل للسكان، أساساً لأن كثافة الأطباء التداخليين تتأخر والعديد من المرافق تفتقر لغرف العمليات الهجينة.

المشهد التنافسي

استحوذ أفضل خمسة موردين على حصة مجتمعة تزيد عن 50% من سوق أجهزة القلب والأوعية الدموية في كوريا الجنوبية في عام 2024، مما يشير إلى تركيز معتدل. تهيمن أبوت وبوسطن ساينتيفيك وتيرومو على محافظ الدعامات المتميزة والقلب الهيكلي، بينما تنحت الداخلات المحلية مثل جينوس وأوستيم كارديوتيك وHDX مساحات ذات قيمة من خلال مسرحيات أداء السعر مدعومة بإعانات البحث والتطوير الحكومية. يسمح الإنتاج المحلي المحكوم التكلفة للعلامات التجارية الكورية بالمزايدة بقوة في المناقصات العامة، مما يضغط على هوامش الشركات العالمية الراسخة.

التمايز القائم على التكنولوجيا يشكل المنافسة. رفعت إدواردز لايفساينسز براءة اختراع كورية KR20240035721 تغطي التحسين الديناميكي الدموي المعزز بالذكاء الاصطناعي للصمامات عبر القسطرة، مما يشير إلى تحرك نحو نظم إجرائية غنية بالبيانات. استحوذت JLK Inspection على ميزة المحرك الأول في تحليلات التصوير القلبي بالذكاء الاصطناعي، حيث حصلت على تصريح وزارة سلامة الغذاء والدواء لمنصة UNIST التي تتداخل مع أنظمة التصوير المقطعي المحوسب بعد الفوتونات. في الوقت نفسه، كشفت سامسونغ بيولوجيكس عن وحدة حلول الصحة الرقمية لمزج التصغير على مستوى أشباه الموصلات مع تطبيقات مراقبة المرضى عن بُعد، مستفيدة من قوتها التصنيعية في البيولوجيكس للدخول في مجال أمراض القلب المجاور.

الاستحواذات الاستراتيجية تغير ساحة اللعب. اشترت بوسطن ساينتيفيك جينوس مقابل 270 مليون دولار أمريكي في مارس 2025، وراثة المواهب التصنيعية المحلية ومنصة دعامة سيروليموس المعتمدة من CE، مما يسرع بصمة المصادر الكورية. حصلت أبوت على تصريح وزارة سلامة الغذاء والدواء لـ Navitor TAVR الجيل التالي في أبريل 2025، مما وسع مجموعة القلب الهيكلي ومهد المسرح لعقود متعددة المنتجات الحامية للأسعار. تتصارع فيليبس وسيمنز في التصوير، كل منهما تحرز طلبيات تصوير مقطعي محوسب بعد الفوتونات بارزة في المستشفيات الرائدة التي تتضمن تحليلات ذكاء اصطناعي مجمعة وشروط خدمة مدارة.

رواد صناعة أجهزة القلب والأوعية الدموية في كوريا الجنوبية

مختبرات أبوت

شركة بوسطن ساينتيفيك

شركة ميدترونيك

شركة كاردينال هيلث

جنرال إلكتريك للرعاية الصحية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: دخل قانون المنتجات الطبية الرقمية في كوريا الجنوبية حيز التنفيذ الكامل، مما أوجد مسار موافقة مبسط لأجهزة القلب والأوعية الدموية المدعومة بالذكاء الاصطناعي والعلاجات الرقمية.

- أغسطس 2024: أعلنت وزارة الصحة والرفاهية برنامجاً لترقية الخدمات القلبية الوعائية في المحافظات المحرومة، وتمويل التصوير ومختبرات القسطرة وبنية الصحة عن بُعد التحتية.

نطاق تقرير سوق أجهزة القلب والأوعية الدموية في كوريا الجنوبية

وفقاً لنطاق التقرير، تُستخدم أجهزة القلب والأوعية الدموية لتشخيص أمراض القلب وعلاج المشاكل الصحية المرتبطة. ينقسم سوق أجهزة القلب والأوعية الدموية الكوري الجنوبي حسب الجهاز القلبي الوعائي (نوع (أجهزة إدارة نظم القلب، أجهزة القلب التداخلية، أجهزة إزالة الرجفان الخارجي التلقائي، قسطرة الاستئصال القلبي، أجهزة تنظيم ضربات القلب، أجهزة رأب الأوعية القلبي، أجهزة إزالة الرجفان القابلة للزرع، صمامات القلب الاصطناعية (البدلة)، الدعامات، أجهزة المساعدة البطينية)، والتكنولوجيا (منتجات الالتفافة القلبية الرئوية، جراحة القلب طفيفة التداخل، بدلة الصمام وإصلاحه، وأجهزة مساعدة القلب). يقدم التقرير القيمة (بملايين الدولارات الأمريكية) لجميع القطاعات المذكورة أعلاه.

| أجهزة التشخيص والمراقبة | أنظمة تخطيط القلب | |

| جهاز مراقبة القلب عن بُعد | ||

| التصوير بالرنين المغناطيسي للقلب | ||

| التصوير المقطعي المحوسب للقلب | ||

| تخطيط صدى القلب / الموجات فوق الصوتية | ||

| أنظمة الاحتياطي التدفقي الجزئي | ||

| الأجهزة العلاجية والجراحية | الدعامات التاجية | الدعامات المطلقة للأدوية |

| الدعامات المعدنية المجردة | ||

| الدعامات القابلة للامتصاص حيوياً | ||

| القسطرة | قسطرة بالون PTCA | |

| قسطرة IVUS/OCT | ||

| إدارة نظم القلب | أجهزة تنظيم ضربات القلب | |

| أجهزة إزالة الرجفان القابلة للزرع | ||

| أجهزة العلاج بإعادة المزامنة القلبية | ||

| صمامات القلب | TAVR/TAVI | |

| الصمامات الآلية | ||

| الصمامات النسيجية/البيولوجية الاصطناعية | ||

| أجهزة المساعدة البطينية | ||

| القلوب الاصطناعية | ||

| الترقيع والرقع | ||

| أجهزة جراحة القلب والأوعية الدموية الأخرى | ||

| مرض الشريان التاجي |

| عدم انتظام ضربات القلب |

| قصور القلب |

| مرض صمام القلب |

| المستشفيات |

| أماكن الرعاية المنزلية |

| أخرى |

| حسب الجهاز | أجهزة التشخيص والمراقبة | أنظمة تخطيط القلب | |

| جهاز مراقبة القلب عن بُعد | |||

| التصوير بالرنين المغناطيسي للقلب | |||

| التصوير المقطعي المحوسب للقلب | |||

| تخطيط صدى القلب / الموجات فوق الصوتية | |||

| أنظمة الاحتياطي التدفقي الجزئي | |||

| الأجهزة العلاجية والجراحية | الدعامات التاجية | الدعامات المطلقة للأدوية | |

| الدعامات المعدنية المجردة | |||

| الدعامات القابلة للامتصاص حيوياً | |||

| القسطرة | قسطرة بالون PTCA | ||

| قسطرة IVUS/OCT | |||

| إدارة نظم القلب | أجهزة تنظيم ضربات القلب | ||

| أجهزة إزالة الرجفان القابلة للزرع | |||

| أجهزة العلاج بإعادة المزامنة القلبية | |||

| صمامات القلب | TAVR/TAVI | ||

| الصمامات الآلية | |||

| الصمامات النسيجية/البيولوجية الاصطناعية | |||

| أجهزة المساعدة البطينية | |||

| القلوب الاصطناعية | |||

| الترقيع والرقع | |||

| أجهزة جراحة القلب والأوعية الدموية الأخرى | |||

| حسب المؤشر | مرض الشريان التاجي | ||

| عدم انتظام ضربات القلب | |||

| قصور القلب | |||

| مرض صمام القلب | |||

| حسب المستخدم النهائي | المستشفيات | ||

| أماكن الرعاية المنزلية | |||

| أخرى | |||

الأسئلة الرئيسية المجاب عليها في التقرير

1. ما هو الحجم الحالي لسوق أجهزة القلب والأوعية الدموية في كوريا الجنوبية؟

يبلغ حجم السوق 1.29 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.88 مليار دولار أمريكي بحلول عام 2030.

2. أي نوع من الأجهزة يقود الإيرادات في كوريا الجنوبية؟

تستحوذ الأجهزة العلاجية والجراحية على 54.20% من إيرادات عام 2024، بقيادة الدعامات المطلقة للأدوية.

3. لماذا تنمو أجهزة القلب الهيكلية أسرع من القطاعات الأخرى؟

التوسع في تعويضات التأمين الصحي الوطني لـ TAVR المخاطر المتوسطة والديموغرافيا المسنة تقود معدل نمو سنوي مركب قدره 9.14% في تطبيقات القلب الهيكلي.

4. كيف يؤثر الذكاء الاصطناعي على الرعاية القلبية الوعائية في البلاد؟

أدوات الذكاء الاصطناعي تقلل وقت تفسير تخطيط القلب بنسبة 22%، وتحسن دقة الصدى بنسبة 18%، وتخفض معاودة الدخول بنسبة 33%، مما يغذي التبني عبر المستشفيات.

آخر تحديث للصفحة في: