حجم وحصة سوق مستلزمات المستشفيات في جنوب أفريقيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

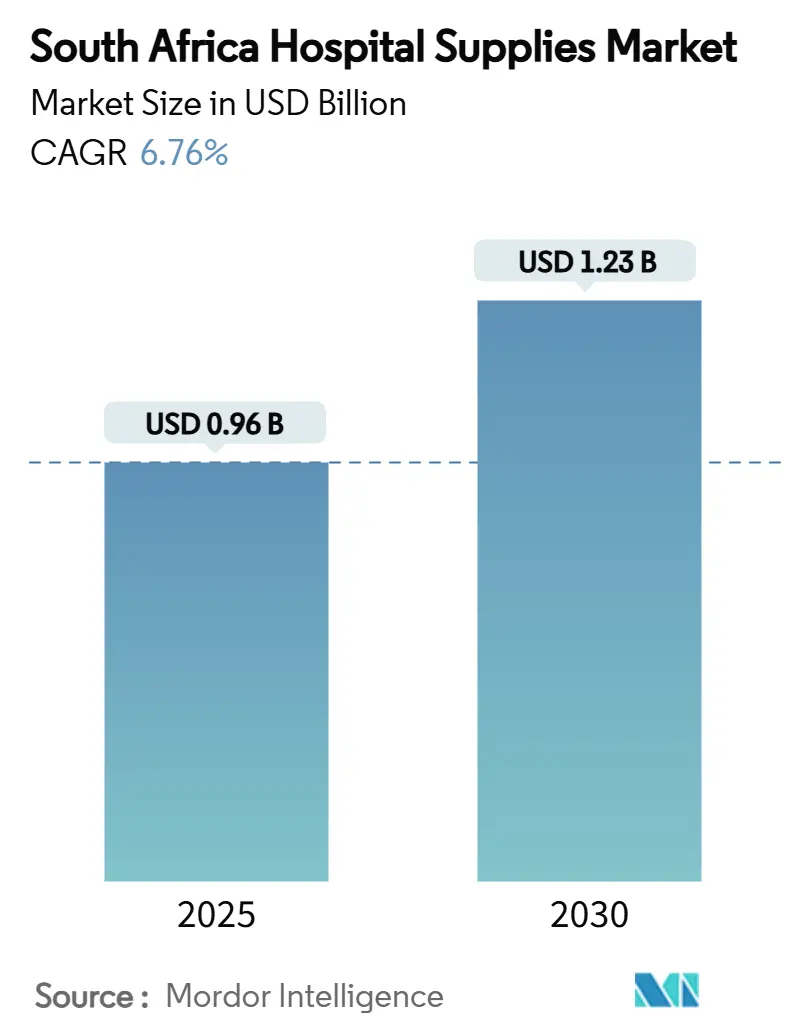

| حجم السوق (2025) | 0.96 مليار دولار أمريكي |

| حجم السوق (2030) | 1.23 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.76% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مستلزمات المستشفيات في جنوب أفريقيا من قبل Mordor Intelligence

يقدر حجم سوق مستلزمات المستشفيات في جنوب أفريقيا بـ 0.96 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 1.23 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 6.76% خلال فترة التوقع (2025-2030).

تمزج البانوراما بين الطلب المرن من السكان المتقدمين في السن، والتأثير المتزايد للأمراض غير المعدية، وسلسلة ثابتة من إضافات الأسرة في القطاع الخاص. تبقى المستهلكات أكبر مساهم في الإيرادات لأن قواعد مكافحة العدوى تخلق طلبات إجبارية ومتكررة، في حين تظهر أجهزة التعقيم أسرع نمو في الوحدات حيث تشدد المرافق بروتوكولات النظافة. يشير قانون التأمين الصحي الوطني (NHI) لعام 2023 إلى تحول متوسط المدى نحو نموذج دافع واحد سيكافئ العطاءات القائمة على القيمة، ومع ذلك لا تزال الزخم قريب المدى يفضل المجموعات الخاصة ذات رؤوس الأموال الجيدة التي تمد البصمات إلى المدن الثانوية. تستمر نقاط الضعف في جانب العرض لأن أكثر من 90% من الأجهزة مستوردة، مما يعرض سوق مستلزمات المستشفيات في جنوب أفريقيا لتقلبات أسعار الصرف الأجنبي، واختناقات الشحن، وتكاليف رسوم الاستيراد التي تضيق هوامش المستشفيات حتى مع اكتساب حوافز التصنيع المحلي قوة جذب

النقاط الرئيسية للتقرير

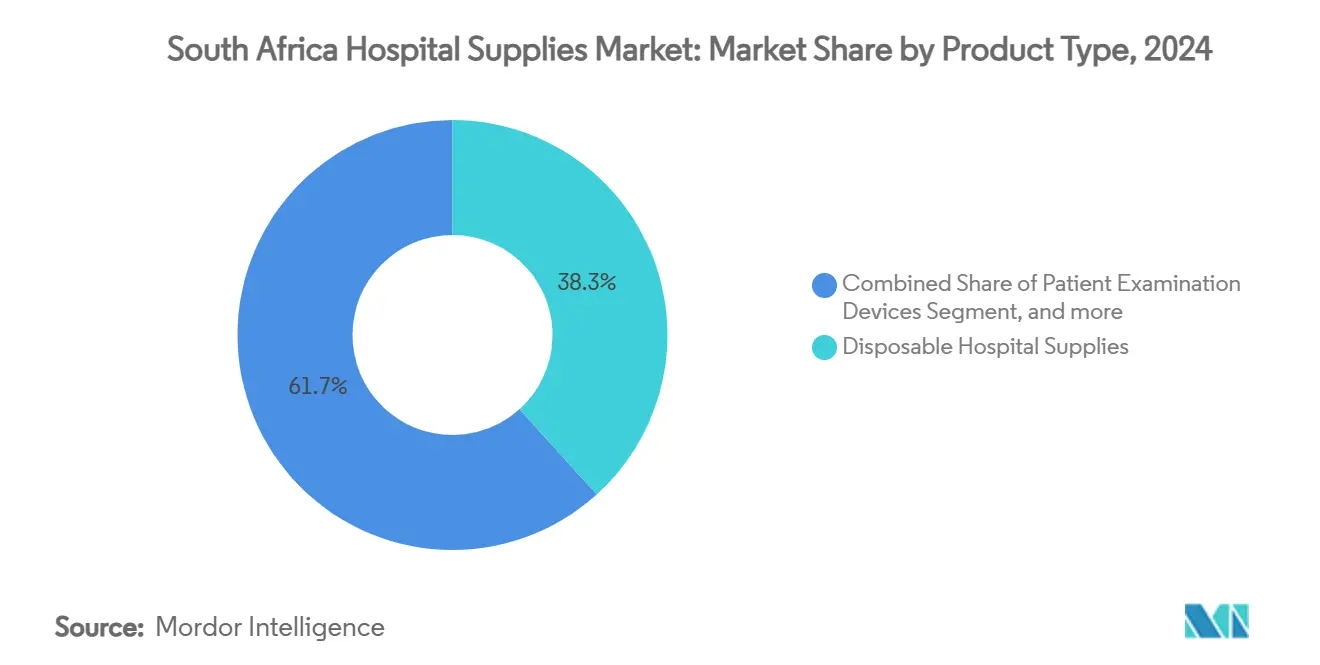

- حسب نوع المنتج، تصدرت المستهلكات بـ 38.27% من حصة سوق مستلزمات المستشفيات في جنوب أفريقيا في 2024 ومن المقرر أن تتقدم معدات التعقيم والتطهير بمعدل نمو سنوي مركب قدره 8.29% حتى 2030.

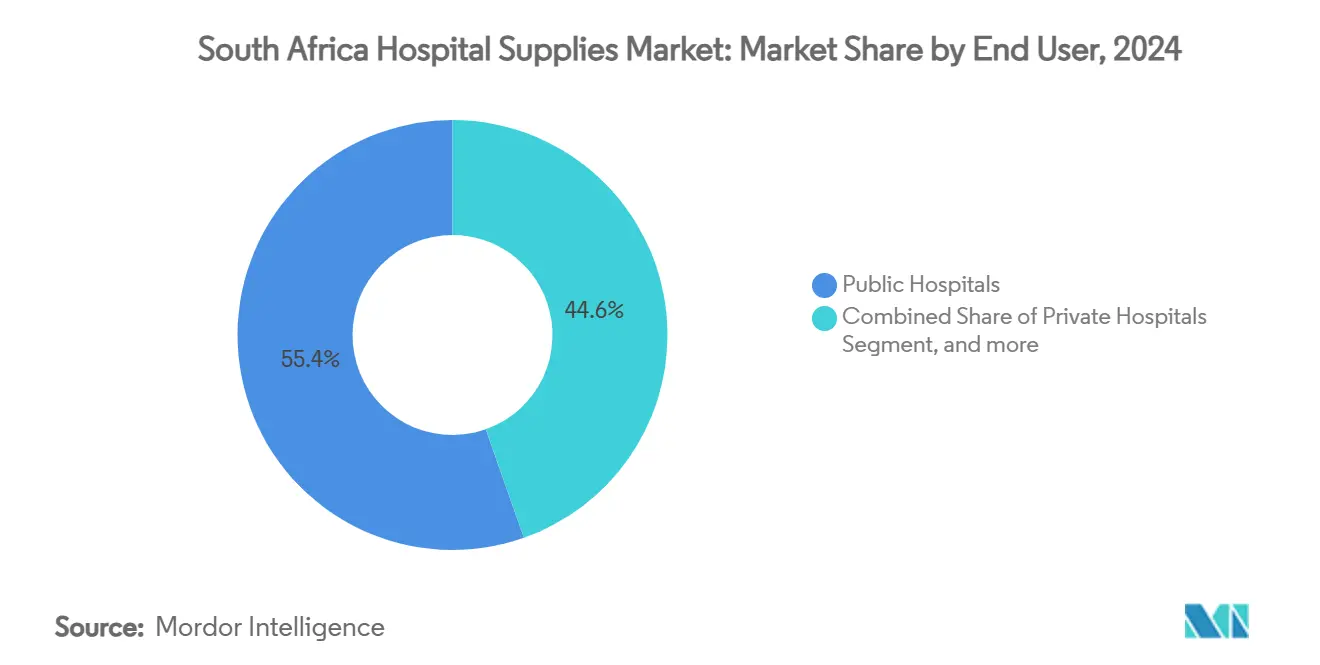

- حسب المستخدم النهائي، احتلت المستشفيات العامة 55.41% من حصة سوق مستلزمات المستشفيات في جنوب أفريقيا في 2024 ومن المتوقع أن تتوسع العيادات المتخصصة ومراكز الجراحة النهارية بمعدل نمو سنوي مركب قدره 7.14% حتى 2030.

اتجاهات ورؤى سوق مستلزمات المستشفيات في جنوب أفريقيا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شيخوخة السكان وتزايد عبء الأمراض غير المعدية التي تتطلب رعاية المرضى الداخليين | +1.8 | وطني، تركز حضري | طويل المدى (≥ 4 سنوات) |

| توسع مجموعات المستشفيات الخاصة وسعة الأسرة | +2.2 | المراكز الحضرية، التوسع إلى المدن الثانوية | متوسط المدى (2-4 سنوات) |

| نمو السياحة الطبية في المنطقة | +0.7 | جوهانسبرغ، كيب تاون، ديربان | متوسط المدى (2-4 سنوات) |

| ارتفاع أحجام الجراحة والاستعداد للطوارئ | +0.6 | مراكز الصدمات الوطنية | قصير المدى (≤ سنتان) |

| التصنيع المحلي ومرونة سلسلة التوريد | +0.4 | غاوتنغ، الكيب الشرقي | متوسط المدى (2-4 سنوات) |

| المبادرات الحكومية للرعاية الصحية الشاملة | +0.9 | وطني | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

شيخوخة السكان وتزايد عبء الأمراض غير المعدية التي تتطلب رعاية المرضى الداخليين

عبء المرض الرباعي في جنوب أفريقيا ينحرف الآن نحو الحالات المزمنة التي تتطلب دخولاً أطول ومستهلكات متخصصة. تمثل الأمراض غير المعدية 55% من الوفيات الوطنية، وأظهرت دراسة Nature لعام 2025 أن 55% من البالغين يعانون من زيادة الوزن و38.2% غير نشطين بدنياً، وهي عوامل ترفع أحمال القلب والكلى والأورام.[1]M. Barry, "Obesity and Inactivity in South African Adults," Nature, nature.com تستجيب المستشفيات بتوسيع مخزونات مستهلكات القياس عن بعد والحقن وغسيل الكلى، مما يرفع متوسط إنفاق الإمدادات لكل سرير مشغول. يشهد سوق مستلزمات المستشفيات في جنوب أفريقيا لذلك نمواً متوقعاً في الحجم في مجموعات إيصال الأدوية وشرائط الجلوكوز ومسابر القلب والأوعية الدموية حتى عندما تحد الضغوط التعريفية من المشتريات الاختيارية. تنشر المرافق الثالثية الحضرية لاحقاً أجهزة مراقبة عن بعد لتقصير الإقامات، مما يوسع القاعدة القابلة للوصول للأجهزة القابلة للارتداء ومجموعات توسيع الرعاية المنزلية المقدمة عبر حزم الخروج.

توسع مجموعات المستشفيات الخاصة وسعة الأسرة

أضافت Life Healthcare 58 سريراً للحالات الحادة و24 سريراً لإعادة التأهيل في 2025، وخصصت 2.3 مليار راند (123 مليون دولار أمريكي) لأجنحة التصوير وغرف العمليات.[2]Life Healthcare Group, "FY 2025 Interim Results," lifehealthcare.co.za نمت Lenmed إجمالي السعة 8.4% إلى 2,388 سريراً وتستهدف تقريباً 3,000 بحلول 2028. كل جناح جديد يتطلب مراقبات للمرضى وأجهزة تنفس ومستهلكات مزودة بعلامات RFID قبل دخول المرضى بوقت طويل، مما يخلق طلباً محجوزاً مسبقاً يحمي الموردين من فترات انقطاع المشتريات في أماكن أخرى. يقوم المشغلون الخاصون أيضاً بتجديد المعدات في دورات من خمس إلى سبع سنوات، أسرع بكثير من المرافق العامة، مما يرفع حجم الاستبدال لمحطات عمل التخدير والمعقمات منخفضة الحرارة. تدعم المباني الممكنة رقمياً المضخات الذكية المتصلة بـ EMR ومجموعات تتبع الأصول، مما يثبت حصة أعلى من المستهلكات المرتبطة بالبرمجيات داخل سوق مستلزمات المستشفيات في جنوب أفريقيا.

نمو السياحة الطبية في المنطقة

يسافر المرضى الوافدون لإجراءات العظام والقلب والتجميل بأسعار أقل بنسبة 30-40% من العديد من تعريفات منظمة التعاون الاقتصادي والتنمية. سلطت دراسة عام 2025 الضوء على الربط بين ترقيات المعدات ونمو السياحة الطبية.[3]B. Deonarain, "Opportunities in South African Medical Tourism," South African Journal of Science, sajs.co.za تتموضع المستشفيات الرائدة للحصول على اعتماد اللجنة المشتركة الدولية من خلال شراء أدوات روبوتية ومناظير 4K ووسائل راحة للمرضى بمستوى الفنادق. ينتشر الطلب ما بعد العملية من المرضى الزائرين إلى مراكز إعادة التأهيل، مما يعزز طلبات مستهلكات العلاج الطبيعي وضمادات الجروح المتقدمة. غالباً ما تحزم شركات التأمين الخاصة حزم السياحة التي تشترط مستهلكات عالية المواصفات، مما يرفع القيمة لكل حالة داخل سوق مستلزمات المستشفيات في جنوب أفريقيا.

المبادرات الحكومية للرعاية الصحية الشاملة

يعين قانون NHI الدولة كمشتر واحد مع مرور الوقت، وهي خطوة ستعيد تشكيل قواعد العطاءات دون تخفيف الطلب المطلق. ستة مستشفيات أكاديمية جديدة أُعلن عنها في 2024 ستمد خطوط أنابيب مرافق التدريس للتصوير التشخيصي والتعقيم عالي الإنتاجية وكواشف علم الأمراض. تخلق عتبات المحتوى المحلي المدمجة في خطة MEDTECH الرئيسية فرص مشاريع مشتركة لإنتاج الأنابيب والستائر والمحاقن، مما يدفع سوق مستلزمات المستشفيات في جنوب أفريقيا تدريجياً بعيداً عن اعتماد الاستيراد فقط.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول نحو الرعاية المنزلية ومراكز الجراحة النهارية | -1.2 | المناطق الحضرية الكبرى | متوسط المدى (2-4 سنوات) |

| رسوم الاستيراد المرتفعة على المعدات المتخصصة | -0.7 | وطني | قصير المدى (≤ سنتان) |

| التعقيد التنظيمي وتأخيرات الموافقة | -0.6 | وطني | قصير المدى (≤ سنتان) |

| فجوات البنية التحتية في المناطق الريفية | -0.5 | ليمبوبو، الكيب الشمالي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول نحو الرعاية المنزلية ومراكز الجراحة النهارية

يسلط مسح القوى العاملة لجمعية المستشفى الأمريكية لعام 2025 الضوء على النمو العالمي في خدمات العيادات الخارجية، مما يعكس الاتجاهات في جوهانسبرغ وكيب تاون. تحتاج المرافق ذات البصمة الأصغر إلى مراقبات محمولة ودوائر تخدير لاستخدام واحد ومجموعات تعقيم مدمجة بدلاً من مخزون الأجنحة الضخم. رغم أن هذا التحول يعزز بعض المستهلكات، إلا أنه يثبط الطلبات الكبيرة للعباءات والكتان والأجهزة متعددة المرضى النموذجية للإقامات الطويلة، مما يقلص منحنى نمو سوق مستلزمات المستشفيات في جنوب أفريقيا.

رسوم الاستيراد المرتفعة على المعدات المتخصصة

تواجه الأجهزة الطبية رسوماً بنسبة 10-25% بالإضافة إلى رسوم التصاريح للوحدات المستعملة، مما يضخم التكاليف المسلمة. تلاحظ إدارة التجارة الدولية أن المستشفيات العامة، التي تخدم 85% من المواطنين، تواجه حدود ميزانية تؤخر الاستبدالات. تضيف لوائح مراقبة الاستيراد التي تديرها ITAC أوراقاً، مما يطيل أوقات التسليم ويجبر المرافق على تشغيل الأصول خارج نوافذ الخدمة المثلى. تعيق هذه العقبات معدل دوران المعدات الرأسمالية، مما يثبط بشكل غير مباشر مبيعات المستهلكات عالية القيمة المرتبطة في سوق مستلزمات المستشفيات في جنوب أفريقيا حتى توسع قدرة التصنيع المحلي.

تحليل القطاعات

حسب نوع المنتج: المستهلكات تدفع استقرار الإيرادات

استحوذت الأصناف المستهلكة على 38.27% من سوق مستلزمات المستشفيات في جنوب أفريقيا في 2024، وهو موقع قيادي مدعوم بالامتثال الإجباري لمكافحة العدوى. يحمي الملف الدفاعي للقطاع الإيرادات من دورات المشتريات لأن القفازات والستائر والمحاقن يتم تجديدها يومياً بغض النظر عن تجميد المصاريف الرأسمالية. أشارت مراجعة مجلة الإنتاج الأنظف لعام 2025 إلى أحجام نفايات كبيرة مرتبطة بالبلاستيك الطبي أحادي الاستخدام، مما دفع المستشفيات لتجريب البوليمرات القابلة لإعادة التدوير ومراجعة سلاسل التوريد. مع ذلك، تفوق أولويات مكافحة العدوى الفورية الاهتمامات بالاستدامة، مما يبقي تكرار الطلبات مرتفعاً.

معدات التعقيم والتطهير، رغم امتلاكها قاعدة أصغر، متوقع أن تسجل معدل نمو سنوي مركب قدره 8.29% حتى 2030، مما يجعلها الشريحة الأسرع نمواً في سوق مستلزمات المستشفيات في جنوب أفريقيا. وسعت بروتوكولات الإرث من كوفيد-19 دورات تطهير الغرف بالأشعة فوق البنفسجية وحفزت شراء معقمات البلازما منخفضة الحرارة. يدمج مديرو المستشفيات الإقليمية الآن قدرة التعقيم في خطط تشغيل المسارح الجديدة، مما يرفع متوسط الإنفاق لكل متر مربع. تظهر أجهزة فحص المرضى ومعدات غرف العمليات نمواً بأرقام مفردة متوسطة حيث يرقي المشغلون الخاصون المسارح، بينما تلبي أدوات المساعدة على الحركة السكان المسنين المتزايدين. إجمالاً، تظهر ديناميكيات نوع المنتج سوقاً يوازن بين المستهلكات غير الاختيارية والاستثمارات التكنولوجية الثقيلة التي تفتح شهادات السلامة المُقدرة من شركات التأمين والمرضى الأجانب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: قطاع العيادات المتخصصة يقود المشتريات

استحوذت المستشفيات العامة على 55.41% من سوق مستلزمات المستشفيات في جنوب أفريقيا في 2024 بفضل التدفقات النقدية القوية والمشتريات المرنة. رفعت Netcare إيرادات السنة المالية 2024 بنسبة 6.3% إلى 25.2 مليار راند (1.41 مليار دولار أمريكي) وأكملت المرحلة الأولى من نظام EMR المتكامل، مما حفز الطلب على قابلية التشغيل البيني للأجهزة والبرمجيات. عادة ما يطلب اللاعبون الخاصون مستهلكات فاخرة ومعقمات عالية الإنتاجية للحفاظ على جداول المسارح السريعة التدوير، مما يعزز هوامش الموردين.

من المتوقع أن تسجل العيادات المتخصصة ومراكز الجراحة النهارية معدل نمو سنوي مركب قدره 7.14% حتى 2030، مما يعكس حوافز شركات التأمين لنقل الإجراءات من أجنحة المرضى الداخليين عالية التكاليف الإضافية. تفضل هذه المرافق مجموعات أدوات مدمجة وسهلة إعادة التعقيم وستائر متخصصة ووحدات تصوير محمولة تناسب سير عمل الإقامة القصيرة. المستشفيات العامة، رغم مسؤوليتها عن معظم أحجام المرضى، تحصل على حصص قيمة أصغر لأن العطاءات المدفوعة من الخزانة تركز على العطاءات المتوافقة بأقل سعر. ومع ذلك، قروض مؤسسة التمويل الدولية مثل التسهيل البالغ 200 مليون راند الممتد إلى Lenmed في 2024 توسع الوصول إلى معدات جديدة في المحافظات المحرومة، مما يدفع جودة القطاع العام صعوداً. عبر فئات المستخدمين، تدمج استراتيجيات المشتريات بشكل متزايد أداء الأجهزة مع قدرة التتبع الرقمي، مما يشجع الموردين على تجميع المستهلكات مع لوحات معلومات إدارة المخزون القائمة على السحابة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تمتص غاوتنغ والكيب الغربي وكوازولو-ناتال مجتمعة الجزء الأكبر من سوق مستلزمات المستشفيات في جنوب أفريقيا لأن هذه المحافظات الحضرية تضم أكبر تركيزات الأسرة الخاصة والمستشفيات التعليمية الثالثية. تستفيد غاوتنغ المتمركزة في جوهانسبرغ من أكثر من ثلث الأخصائيين الوطنيين، مما يؤدي إلى طلبات كثيفة للتشخيصات المتقدمة ومجموعات الانتشار والمستهلكات الجراحية الروبوتية. تستبدل شبكة ديربان الثقيلة بالصدمات في كوازولو-ناتال باستمرار مستهلكات مجرى الهواء ومسابر الموجات فوق الصوتية الطارئة لإدارة أحجام حوادث الطرق المرتفعة.

عقد النمو الثانوية مثل محافظات مبومالانغا وشمال غرب تشهد طلباً تدريجياً حيث تزرع المجموعات الخاصة عيادات تابعة لتخفيف الازدحام عن المرافق الرائدة. عادة ما تبدأ هذه المراكز بمسارح العيادات الخارجية والتشخيصات، مما يخلق طلباً في المرحلة المبكرة لحزم CSSD (قسم الخدمات المعقمة المركزية) المعيارية ومجموعات نقطة الرعاية والمعقمات المحمولة. تحفز الحكومات المحلية الاستثمار من خلال بدلات إهلاك سريعة تعوض جزئياً تكاليف اللوجستيات المرتفعة للإمدادات الواردة. مع مرور الوقت، يسوي اختراق المدن الثانوية التركز الجغرافي بإعادة توجيه جزء من الإنفاق بعيداً عن مجموعة المترو الثلاثية التقليدية، ومع ذلك لا يزال الحمولة الإجمالية ترسو حول الموانئ الرئيسية حيث سلاسل التوريد أكثر موثوقية.

تواصل المناطق الريفية مثل ليمبوبو والكيب الشمالي مواجهة اختناقات البنية التحتية التي تبطئ اعتماد المعدات المتطورة. ضعف الاتصال الطرقي يرفع مصاريف الشحن، مما يدفع المرافق العامة إلى إعطاء أولوية للمستهلكات الأساسية القفازات ومجموعات IV والخيوط الجراحية على الأجهزة الرأسمالية. تخصص خطة أداء وزارة الصحة الوطنية لعام 2024/25 أموال التجديد للعيادات الريفية، لكن التقدم تدريجي. يهدف طرح NHI إلى توحيد المشتريات عبر المحافظات، مما قد يجمع الطلب الريفي في عطاءات أكبر وأكثر قابلية للتنبؤ تفضل الموردين بأسعار الكمية. حتى تخف عقبات النقل والسلسلة الباردة، ستبقى الأجهزة المتطورة مركزة في المراكز الحضرية، بينما تحافظ أنماط الاستهلاك الريفي على التركيز على الأصناف الأساسية قليلة التعقيد داخل سوق مستلزمات المستشفيات في جنوب أفريقيا.

المشهد التنافسي

يظهر سوق مستلزمات المستشفيات في جنوب أفريقيا تركزاً متوسطاً، مع امتلاك أفضل خمسة موردين متعددي الجنسيات ومحليين لإيرادات مشتركة رئيسية. تستفيد العمالقة العالمية 3M وB. Braun وBecton Dickinson وMedtronic من فهارس واسعة وخطوط أنابيب البحث والتطوير لتأمين صيغ المستشفيات لرعاية الجروح الفاخرة وأنظمة الحقن ومستهلكات الجراحة الكهربائية. قدرتهم على تجميع المستهلكات مع عقود الخدمة تخلق مزايا الحبس، خاصة في البيئات الخاصة التي تقدر ضمانات وقت التشغيل.

تستغل الشركات المحلية مثل Aspen Pharmacare وAdcock Ingram المعرفة الحميمة بدورات العطاءات الإقليمية للمنافسة على الإبر والمحاقن والستائر الأساسية. حصلت Aspen على حزمة تمويل من مؤسسة التمويل الدولية بقيمة 500 مليون يورو (570.3 مليون دولار أمريكي) في أبريل 2025 لتوسيع تصنيع اللقاحات والأدوية الأساسية في غقيبيرها، مما قد يدمج إنتاج المنتجات البلاستيكية المساعدة تحت استراتيجية "أفريقيا لأفريقيا". تتماشى هذه التحركات مع خطة MEDTECH الرئيسية، التي تتطلب حدود محتوى محلي دنيا في العطاءات العامة القادمة. تستفيد الداخلين المحليين أيضاً من سلاسل لوجستية أقصر تخفف من تقلب أسعار الصرف الأجنبي، وهي نقطة بيع عندما يصارع المشترون العامون مع أسعار صرف الراند المتذبذبة.

تعيد التحالفات الاستراتيجية تشكيل ديناميكيات السوق. تتعاون Netcare مع Philips لدمج بيانات مراقب السرير مباشرة في EMRs، وهو تعاون يؤهل مسبقاً مستهلكات Philips للنشر على مستوى النظام. تتعاون Lenmed مع Steris لبنية CSSD الآلية في أجنحتها الجديدة، مما يؤمن التزامات مستهلكات متعددة السنوات. في الوقت نفسه، تقوم 3M بتوجيه رؤوس الأموال إلى قدرة تكنولوجيا اللصق في جنوب أفريقيا لتلبية قواعد المحتوى المحلي. مع تجاذب المشتريات الحكومية نحو أطر العمل القائمة على القيمة، يجب أن يكمل الموردون اتساع الفهرس بالتجميع داخل البلد أو نقل التكنولوجيا، مما يعزز المنافسة المتوسطة ولكن المتزايدة داخل سوق مستلزمات المستشفيات في جنوب أفريقيا.

قادة صناعة مستلزمات المستشفيات في جنوب أفريقيا

-

B. Braun Melsungen AG

-

Becton Dickinson and Company

-

Cardinal Health

-

3M

-

Medtronic

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أعلنت Life Healthcare Group خططاً لتوسيع قاعدة أصولها بإضافة 58 سريراً للمستشفيات الحادة و24 سريراً لإعادة التأهيل، إلى جانب مرافق تشخيص جديدة، مع إسقاط المصاريف الرأسمالية للسنة المالية 2025 بـ 2.3 مليار راند (123 مليون دولار أمريكي).

- نوفمبر 2024: أعلنت Life Healthcare Group Holdings Ltd. خططاً لبناء مستشفى في بارل، الواقعة في الكيب الغربي. أعلنت الشركة أيضاً أرباحاً خاصة وخصصت 2.6 مليار راند (144 مليون دولار أمريكي) لتعزيز وتوسيع بنية المستشفيات التحتية داخل جنوب أفريقيا.

- يونيو 2024: تشاركت IFC ومجموعة مستشفيات Lenmed (Lenmed) لتحسين الوصول إلى الرعاية الصحية عالية الجودة، خاصة في المجتمعات المحرومة داخل جنوب أفريقيا. كجزء من هذا التعاون، ستقدم IFC قرضاً رئيسياً بالعملة المحلية قدره 200 مليون راند (11.2 مليون دولار أمريكي) إلى Lenmed. سيمكن هذا الاستثمار Lenmed من توسيع عملياتها خلال السنوات الأربع القادمة من خلال الاستحواذ على مرافق جديدة وشراء معدات طبية متقدمة وتوظيف وتدريب طاقم طبي إضافي وزيادة سعة أسرة محفظة المستشفيات من 2,318 إلى تقريباً 3,000.

نطاق تقرير سوق مستلزمات المستشفيات في جنوب أفريقيا

تشمل مستلزمات المستشفيات كل خدمة طبية ومنتج يخدم كل من المريض والمهني الطبي ببنية المستشفى التحتية، ويعزز الشبكة، ويسهل النقل بين المستشفيات. معدات المستشفيات ومساعدات المرضى ومعدات الحركة ومستلزمات المستشفيات المتاحة للتعقيم أمثلة على هذه. سوق مستلزمات المستشفيات في جنوب أفريقيا مقسم حسب النوع (أجهزة فحص المرضى، معدات غرف العمليات، أدوات المساعدة على الحركة ومعدات النقل، معدات التعقيم والتطهير، مستلزمات المستشفيات المتاحة، المحاقن والإبر، وأنواع أخرى). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة فحص المرضى |

| معدات غرف العمليات |

| أدوات المساعدة على الحركة ومعدات النقل |

| معدات التعقيم والتطهير |

| مستلزمات المستشفيات المتاحة |

| أنواع أخرى |

| المستشفيات العامة |

| المستشفيات الخاصة |

| العيادات المتخصصة ومراكز الجراحة النهارية |

| حسب نوع المنتج | أجهزة فحص المرضى |

| معدات غرف العمليات | |

| أدوات المساعدة على الحركة ومعدات النقل | |

| معدات التعقيم والتطهير | |

| مستلزمات المستشفيات المتاحة | |

| أنواع أخرى | |

| حسب المستخدم النهائي | المستشفيات العامة |

| المستشفيات الخاصة | |

| العيادات المتخصصة ومراكز الجراحة النهارية |

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق مستلزمات المستشفيات في جنوب أفريقيا؟

السوق مُقدر بـ 0.96 مليار دولار أمريكي في 2025.

ما معدل النمو السنوي المركب (CAGR) المتوقع للسوق؟

معدل نمو سنوي مركب قدره 6.76% متوقع بين 2025 و2030.

أي قطاع منتج يولد حالياً أعلى إيرادات؟

مستلزمات المستشفيات المتاحة تتصدر بحصة 38.27% في 2024.

أي قطاع منتج متوقع أن ينمو الأسرع حتى 2030؟

معدات التعقيم والتطهير متوقع أن تتوسع بمعدل نمو سنوي مركب قدره 8.29%.

أي فئة مستخدم نهائي تمثل أكبر حصة سوقية؟

المستشفيات الخاصة تهيمن بـ 55.41% من قيمة السوق في 2024.

كيف سيؤثر مخطط التأمين الصحي الوطني (NHI) على المشتريات؟

سيركز NHI المشتريات تحت مشتر حكومي واحد، مما يدفع عطاءات أكبر قائمة على القيمة ويعزز يقين الحجم للموردين.

آخر تحديث للصفحة في: