حجم وحصة سوق إدارة المرافق الذكية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

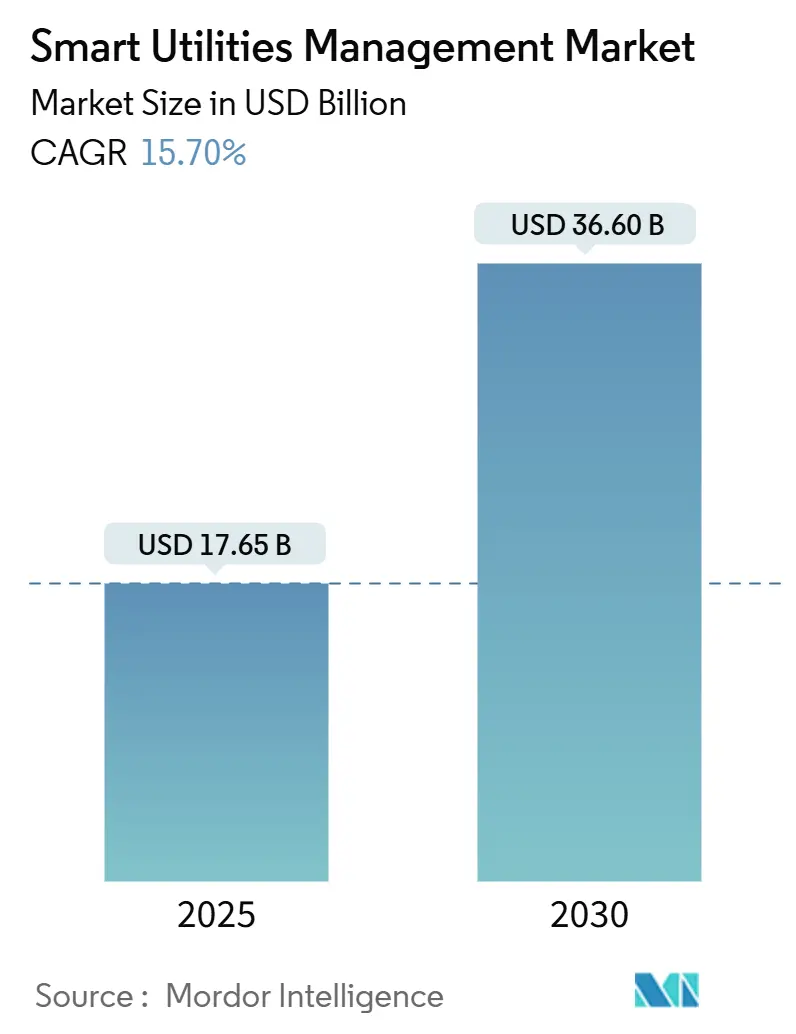

| حجم السوق (2025) | 17.65 مليار دولار أمريكي |

| حجم السوق (2030) | 36.60 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.70% CAGR |

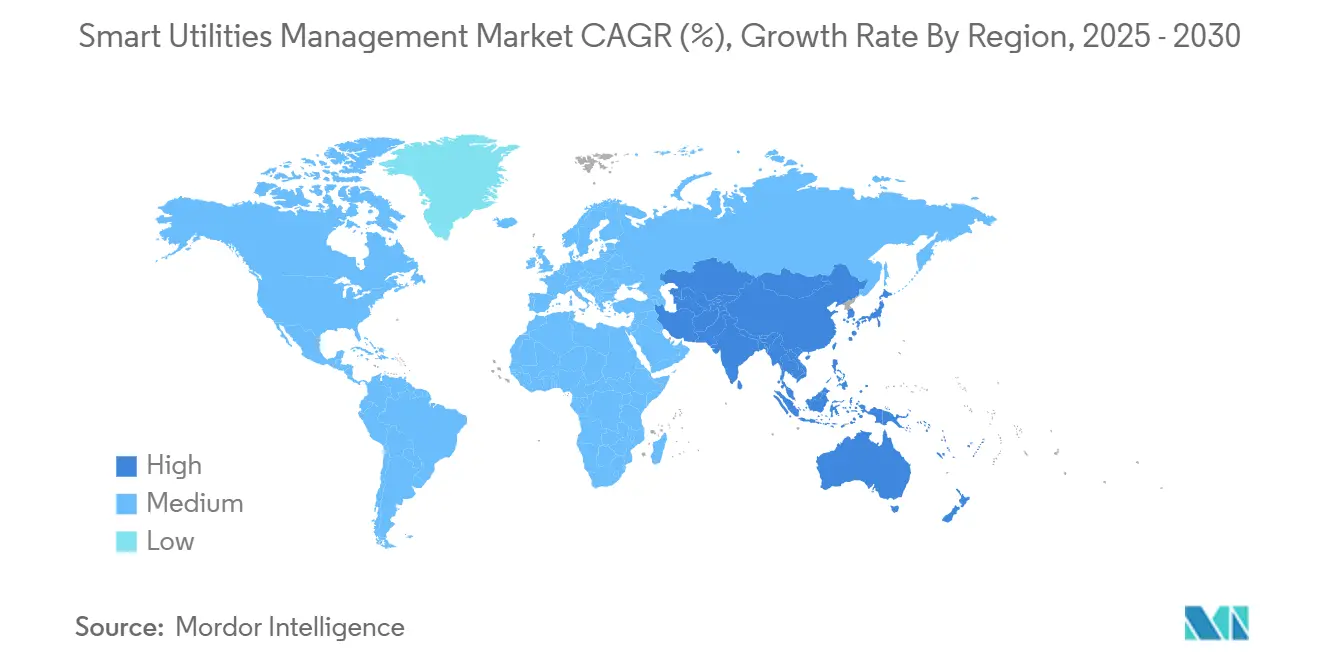

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

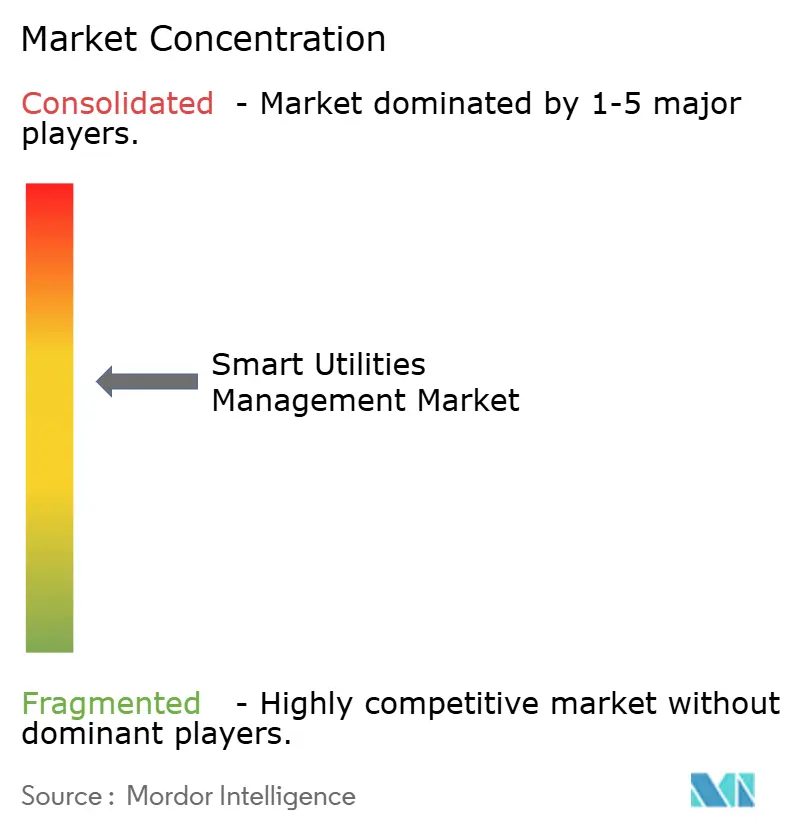

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة المرافق الذكية بواسطة Mordor Intelligence

بلغ حجم سوق إدارة المرافق الذكية 17.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 36.60 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 15.7%، مما يؤكد التحول الواضح من الأصول القديمة إلى الشبكات المؤتمتة القائمة على البيانات. إن عمليات النشر المتسارعة لبنية القياس المتقدمة (AMI) وعمليات النشر واسعة النطاق للتوائم الرقمية والتحليلات المدعومة بالحوسبة الطرفية هي القوى الرئيسية التي تدعم هذا المسار. تبقى أمريكا الشمالية أكبر مركز إقليمي بدعم من التنظيم المساند وميزانيات تحديث الشبكات، بينما تسجل آسيا والمحيط الهادئ أسرع توسع حيث توجه الصين والهند نفقات رأسمالية قياسية للمرافق نحو النقل والتوزيع من الجيل التالي. تتبنى المرافق أيضاً الشبكات الصغيرة ومنصات تنسيق موارد الطاقة الموزعة (DER) لتقوية الشبكات ضد الانقطاعات المدفوعة بالمناخ وتحسين الأصول خلف العدادات. تهيمن حلول البرمجيات على خطط المشتريات، لكن الخدمات المدارة ترتفع بأسرع وتيرة حيث تُخرج المرافق تكامل الأنظمة المعقدة والإشراف على الأمن السيبراني.

النقاط الرئيسية للتقرير

- حسب المكون، استحوذت البرمجيات على 57.5% من الإيرادات في 2024، بينما من المتوقع أن تتقدم الخدمات بمعدل نمو سنوي مركب قدره 16.3% حتى 2030.

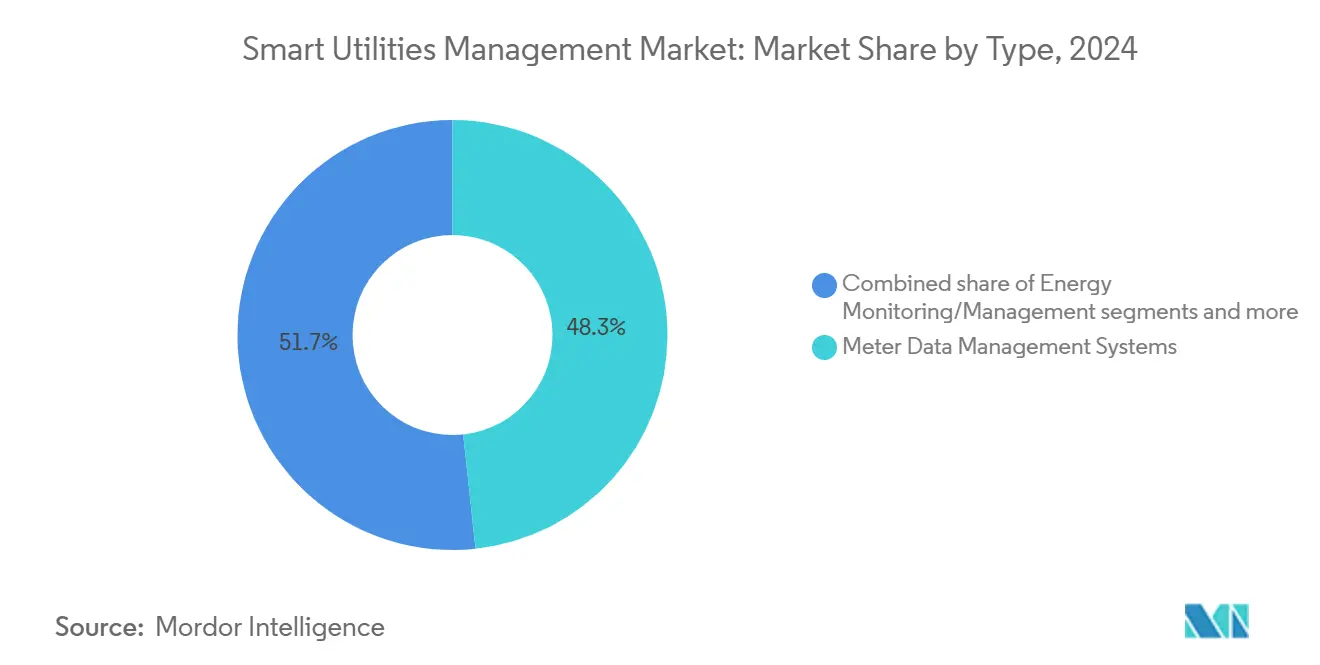

- حسب النوع، احتلت أنظمة إدارة بيانات العدادات 48.3% من حصة سوق إدارة المرافق الذكية في 2024؛ من المتوقع أن تتوسع أنظمة إدارة الانقطاع المتقدمة بمعدل نمو سنوي مركب قدره 15.9% حتى 2030.

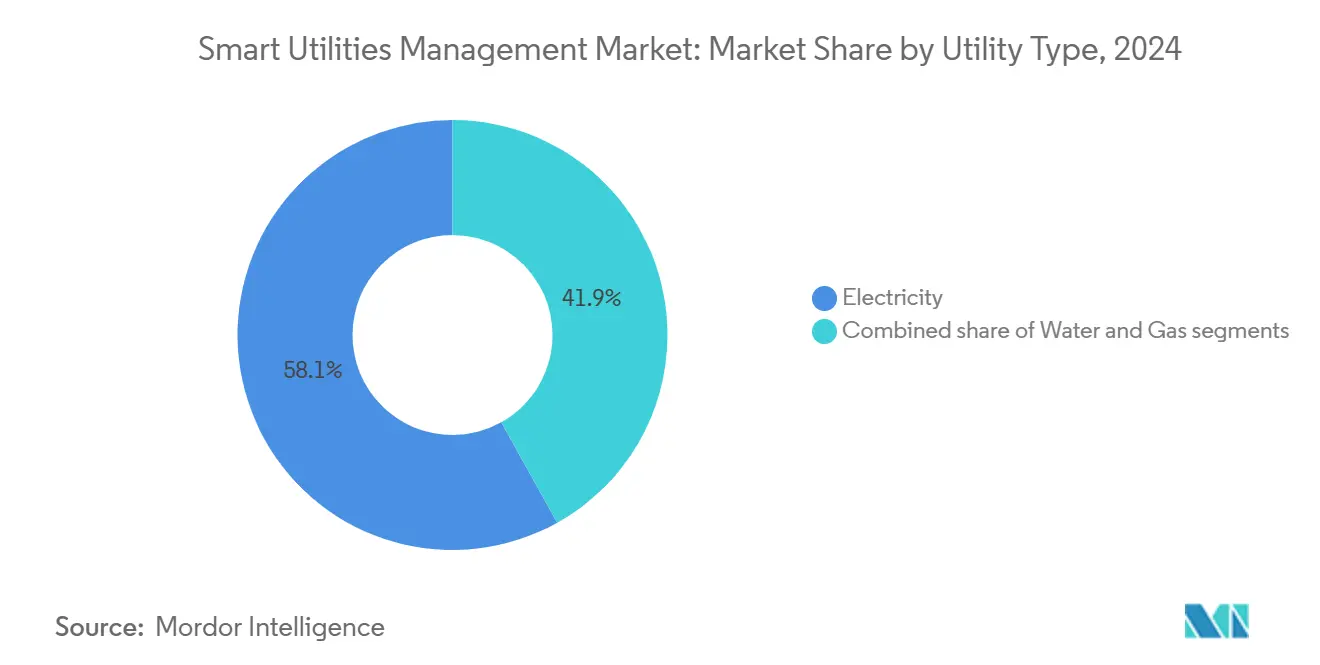

- حسب المرافق، استحوذ قطاع الكهرباء على 58.1% من حصة حجم سوق إدارة المرافق الذكية في 2024، بينما من المتوقع أن تنمو مرافق المياه بنسبة 16.8% سنوياً حتى 2030.

- حسب النشر، مثلت المنصات في الموقع 67.5% من الإنفاق في 2024؛ من المقرر أن تسجل عمليات النشر السحابية معدل نمو سنوي مركب قدره 17.2% على نفس الأفق الزمني.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 38.6% في 2024؛ من المتوقع أن تندفع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 16.0% حتى 2030.

اتجاهات ورؤى سوق إدارة المرافق الذكية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في نشر المدن الذكية | +3.2% | عالمي، جذب مبكر في سنغافورة والصين والهند | متوسط المدى (2-4 سنوات) |

| التفويضات الحكومية لبنية القياس المتقدمة | +4.1% | أمريكا الشمالية، الاتحاد الأوروبي، آسيا والمحيط الهادئ الأساسية | قصير المدى (≤ سنتان) |

| تكامل موارد الطاقة الموزعة والشبكات الصغيرة | +2.8% | أمريكا الشمالية، أوروبا، انتشار في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| تحسينات في كفاءة الطاقة | +2.3% | عالمي | متوسط المدى (2-4 سنوات) |

| توسع تحليلات إنترنت الأشياء الطرفية | +1.9% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الناشئة | متوسط المدى (2-4 سنوات) |

| اعتماد التوأم الرقمي للمياه والغاز | +1.4% | أمريكا الشمالية، أوروبا، تجريبي في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في نشر المدن الذكية

تُسرع برامج المدن الذكية من الرقمنة الشاملة للمرافق حيث يطالب مخططو البلديات بعمليات متكاملة للطاقة والمياه والنقل والنفايات. تنشر منطقة بونغول الرقمية في سنغافورة شبكة ذكية على مستوى المنطقة تُوحد بيانات الطاقة والتبريد والتنقل في منصة قيادة واحدة[1]JTC Corporation, "Punggol Digital District to Pilot First District-Level Smart Grid," jtc.gov.sg. تستخدم تجارب الصين للشبكة إلى السيارة المركبات الكهربائية المتصلة لموازنة أحمال التوزيع المحلية، مما يشير إلى التقارب بين التنقل الذكي وإدارة الطاقة. في الشرق الأوسط، التزمت هيئة كهرباء ومياه دبي بـ 1.9 مليار دولار أمريكي لخريطة طريق شبكتها الذكية، موضعة المرافق كعمود فقري رقمي للتحسين على مستوى المدينة. تخلق هذه المبادرات تأثيرات شبكية قوية: بمجرد وضع القياس عن بُعد الأساسي، يمكن لوظائف المدينة الإضافية-من إشارات المرور إلى لوجستيات النفايات-الاعتماد على نفس العمود الفقري للبيانات، مما يضخم الطلب على منصات المرافق الموحدة.

التفويضات الحكومية لبنية القياس المتقدمة

التشريع هو أقوى محفز منفرد لعمليات النشر قريبة المدى. تتطلب أستراليا الآن عدادات ذكية شاملة عبر السوق الكهربائية الوطنية بحلول 2030، معلنة أنها "غير قابلة للتفاوض" للشبكات عالية المتجددات. في الولايات المتحدة، يُلزم قانون الطاقة لعام 2020 المرافق الفيدرالية بتركيب عدادات مياه متقدمة قادرة على القراءات اليومية. يُظهر برنامج لينكي الوطني في فرنسا كيف يمكن للتفويض أن يحقق 90% تغطية للأسر خلال خمس سنوات، وضع معايير أداء تنتشر في أسواق التصدير. تمنح التزامات الحجم المضمونة للبائعين نطاقاً لخفض تكاليف الوحدة ومطابقة المنتجات مع المعايير المشتركة، مما يقلل مخاطر التبني للمرافق المتأخرة في التحرك.

تكامل موارد الطاقة الموزعة والشبكات الصغيرة

انتشار موارد الطاقة الموزعة يدفع المرافق من توصيل الطاقة أحادي الاتجاه إلى التنسيق ثنائي الاتجاه. مؤخراً أطلقت شركة San Diego Gas and Electric أربع شبكات صغيرة قابلة للعزل بإجمالي 39 ميغاواط من توليد الطاقة الشمسية و180 ميغاواط ساعة من التخزين للحفاظ على الخدمة أثناء اضطرابات حرائق الغابات. عمل معهد أبحاث الطاقة الكهربائية ذو البنية المفتوحة مع كراكن يستخلص إرشادات تشغيل بيني جديدة حتى تتمكن المرافق من تسجيل البطاريات والمركبات الكهربائية والأحمال المرنة في محطات الطاقة الافتراضية دون قيود البائع. تشير دراسات مفوضية الطاقة في كاليفورنيا إلى أن المواقع التجارية الصغيرة التي تقترن الطاقة الشمسية على الأسطح بالتخزين يمكن أن تخفض الفواتير السنوية بما يصل إلى 2500 دولار أمريكي مع تعزيز استقرار الجهد. يتطلب التنسيق الناجح الوعي الموقفي في الوقت الفعلي والإرسال المؤتمت ومحركات التسوية-قدرات جوهرية لسوق إدارة المرافق الذكية.

تحسينات في كفاءة الطاقة

تُحقق أدوات الجانب الطلبي الرقمية وفورات قابلة للقياس في الكيلوواط ساعة. سجل مشغل شبكة نيويورك المستقل ارتفاعاً بنسبة 16% في سعة الاستجابة للطلب المسجلة لصيف 2025 بعد تبسيط التسجيل والتحليلات. منصة ووتر ووتش في كاليفورنيا قلصت استخدام الكهرباء في منطقة مياه مولتون نيجويل بنسبة 4.03%، مما يؤكد دور البيانات عبر المرافق في تحسين جداول المضخات[2]California Energy Commission, "Building-Scale Solar and Storage Can Cut Bills by USD 2,500," energy.ca.gov. خوارزميات التحكم الاستدلالي السكنية تقطع الآن طاقة أنظمة التدفئة والتهوية وتكييف الهواء دون التضحية بالراحة، مما يزيل حاجزاً تاريخياً أمام تبني المستهلكين. معاً، تُقوي هذه النقاط المرجعية الحالة التجارية لعمليات النشر الأوسع لمنصات المرافق الغنية بالتحليلات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية وتحديات الأمان والتكامل للعدادات الذكية | -2.1% | عالمي، حاد بشكل خاص في الأسواق النامية | قصير المدى (≤ سنتان) |

| لوائح خصوصية البيانات المعقدة والمتطورة | -1.8% | الاتحاد الأوروبي، أمريكا الشمالية، ناشئة في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| فجوات التشغيل البيني من النظم الإيكولوجية المملوكة | -1.5% | عالمي، مع تركز في الأسواق الناضجة | متوسط المدى (2-4 سنوات) |

| اعتماد المناطق الريفية على بنية الاتصالات المتقادمة | -1.2% | المناطق الريفية عالمياً، حاد في المناطق النامية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية وتحديات الأمان والتكامل للعدادات الذكية

عقبات إجمالي تكلفة الملكية تستمر، خاصة حيث الإيرادات لكل عميل منخفضة. تتطلب التحويلات الكاملة لبنية القياس المتقدمة غالباً ترقيات المحطات الفرعية واستبدال الأطراف الرئيسية وطبقات أمان سيبراني جديدة، مما يرفع النفقات الرأسمالية إلى ما وراء أجهزة العدادات. تحذر الأبحاث المنشورة في المكتبة الوطنية للطب أن كل عداد متصل يُدخل ناقل هجوم إضافي، موسعاً سطح التهديد للشبكة. يعاني التشغيل البيني عندما يقيد البائعون واجهات برمجة التطبيقات أو يطبقون برامج ثابتة مملوكة، كما يوضحه النقاش الأسترالي حول أنظمة البطاريات المغلقة التي تحد من المشاركة في خدمات الشبكة. نقص المكونات، المدفوع بضيق إمدادات أشباه الموصلات، يطيل أوقات التسليم ويرفع الأسعار-عوامل يجب على المرافق في الاقتصادات الحساسة للتكلفة امتصاصها أو تمريرها للمستهلكين.

لوائح خصوصية البيانات المعقدة والمتطورة

تواجه المرافق التي تمتد عبر ولايات قضائية متعددة تفويضات متباينة للموافقة والاحتفاظ والترجمة المحلية. مؤخراً وضحت لجنة الاتصالات الفيدرالية الأمريكية أن تنبيهات النصوص للاستجابة للطلب لا تؤدي لعقبات موافقة إضافية، مما يعطي المشغلين المحليين مساحة للتنفس. في المقابل، تفرض اللائحة العامة لحماية البيانات الأوروبية متطلبات اشتراك صارمة وعقوبات شديدة للانتهاكات، مُلزمة المرافق بإخفاء هوية ملفات الاستهلاك الحبيبية. الأطر الآسيوية الناشئة تُحاكي اللائحة العامة لحماية البيانات لكن تضيف بنود تخزين محلية، مما يُجبر على استراتيجيات سحابية متعددة ترفع تعقيد البنية. إعادة هندسة قواعد البيانات والمراجعات المستمرة للامتثال تضيف نفقات تشغيلية متكررة يمكن أن تآكل عائد الاستثمار إذا لم تُوضع في الميزانية مقدماً.

تحليل الشرائح

حسب النوع: الأنظمة المتقدمة تقود الذكاء التشغيلي

احتفظت أنظمة إدارة بيانات العدادات بالريادة بنسبة 48.3% من الإيرادات في 2024، مؤكدة أولوية المرافق لجمع وتأكيد وتحليل القراءات الفترية على نطاق واسع. حجم الشريحة يضعها أيضاً كمرساة لوحدات التحليلات الأوسع التي تُغذي تطبيقات الانقطاع والقوى العاملة وصحة الأصول، مما يُعزز إقفال البائع ويغذي لزوجة المنصة. تتسارع أنظمة إدارة الانقطاع المتقدمة بمعدل نمو سنوي مركب قدره 15.9% حيث تواجه المرافق أحداث الطقس الشديد المدفوعة بالمناخ؛ النمذجة الطوبولوجية المدعومة بالذكاء الاصطناعي تُقلص نوافذ تحديد الأخطاء من ساعات إلى دقائق. شراكة CenterPoint Energy بعد الإعصار مع نيرا تُبرز كيف تشتري المرافق أدوات محاكاة أصلية سحابية لاختبار الإجهاد للشبكات قبل مواسم العواصف. مع استمرار التقارب متعدد التطبيقات، تُراعي قرارات الشراء بشكل متزايد قدرة البائع على مواءمة أنظمة إدارة بيانات العدادات مع أنظمة SCADA ونظم المعلومات الجغرافية وأنظمة إدارة موارد الطاقة الموزعة، مما يدفع المتكاملين لحزم الوحدات في تراخيص موحدة.

تأثير من الدرجة الثانية لهذا التقارب هو توسع فجوة المهارات داخل المرافق. المشغلون المعتادون على أنظمة SCADA القديمة يجب عليهم الآن تفسير التوقعات الاحتمالية ومخرجات التعلم الآلي، مما يوجه المرافق نحو برامج التدريب أو عقود العمليات المدارة. البائعون الذين يضعون أنظمة إدارة بيانات العدادات كنواة للذكاء التشغيلي يحصلون على إيرادات تتابعية في مشاركة العملاء وأتمتة الخدمات الميدانية والاستجابة السيبرانية، مما يُقوي ملف التدفق النقدي طويل المدى لسوق إدارة المرافق الذكية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المكون: ريادة البرمجيات تقود نمو الخدمات

استحوذت البرمجيات على 57.5% من الإنفاق في 2024، مما يعكس القيمة العالية المُعطاة لطبقات التحليلات والتصور والأتمتة. برمجيات المرافق الأساسية تُدمج الآن لوحات معلومات بدون كود ووصول قائم على الأدوار وتكوين مدعوم بالذكاء الاصطناعي، مما يُقلل دورات التشغيل من شهور إلى أيام. في الوقت نفسه، تهاجر المرافق نماذج الترخيص من دائم إلى اشتراك، مما يُملس النفقات التشغيلية لكن يُكبر قيمة العميل مدى الحياة للبائعين. الخدمات، رغم أنها أصغر، تتوسع بمعدل نمو سنوي مركب قدره 16.3% لأن متطلبات التكامل والأمان السيبراني تقع خارج كفاءات المرافق التقليدية. تعاون فيوليا مع ميسترال إيه آي مثالي: الشركة تُدمج واجهات دردشة الذكاء الاصطناعي التوليدي حتى يتمكن مديرو المحطات من استعلام كفاءة الأصول بلغة طبيعية، محولين بياناً نطاق البيانات إلى دعم اتخاذ قرار.

مبيعات الأجهزة تبقى حاسمة للرؤية عند طرف الشبكة-خاصة في الأسواق الناشئة التي تشرع في عمليات نشر العدادات الذكية الموجة الأولى-لكن الهوامش تضيق. الموردون، لذلك، يُحزمون تراخيص البرامج الثابتة والضمانات الممددة وبرامج الترقية المدارة لإقفال الإيرادات المتكررة. بالتوازي، يُغازل مشغلو السحابة الفائقون المرافق ببيئات خاصة بالقطاع معتمدة لـ NERC CIP و ISO 27001، مما يُقلل المخاطر المدركة ويُسرع التحول السحابي داخل سوق إدارة المرافق الذكية.

حسب نوع المرافق: الكهرباء تقود بينما المياه تتسارع

سيطرت المرافق الكهربائية على 58.1% من حصة حجم سوق إدارة المرافق الذكية في 2024 حيث تطلبت دورات ترقية النقل ومتطلبات تنسيق موارد الطاقة الموزعة وبناء شحن المركبات الكهربائية برمجيات شبكة متقدمة. آليات استرداد التكلفة التنظيمية في أمريكا الشمالية وأوروبا تُقصر فترات الاسترداد أكثر، مستدامة تدفقات رؤوس الأموال. مرافق المياه، رغم أنها تقليدياً مُرقمنة أقل، متوقعة النمو 16.8% سنوياً حيث ضغوط الجفاف وعقوبات التسريب تتصاعد. نشر مجلس كيرنس الإقليمي لعدادات NB-IoT الذكية يوضح كيف تُفتح القياس عن بُعد أصلي السحابة الرؤية اليومية لشذوذ الاستهلاك، مؤتمتة تنبيهات العملاء وإرسال الصيانة.

مرافق الغاز تستمر في تركيز الميزانيات الرقمية على السلامة: مراقبة الضغط عن بُعد وصمامات الإغلاق التلقائي ومسيرات كشف تسرب الميثان. رغم أن الغاز يبقى تجمع إيرادات أصغر، التقارب متعدد النواقل يرتفع. التكتلات متعددة المرافق تتفاوض الآن على تراخيص على مستوى المؤسسة تشمل الطاقة والغاز والمياه، مُبسطة التحليلات عبر النواقل ومُقللة عدد البائعين. استراتيجية الحزم هذه تُوسع إجمالي الإنفاق القابل للمعالجة لكل عميل، مُعززة مزايا النطاق المُدمجة بالفعل في سوق إدارة المرافق الذكية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب وضع النشر: هجرة السحابة تتسارع

احتلت التركيبات في الموقع 67.5% من الإنفاق في 2024، مما يعكس تفويضات الأمان السيبراني التي تدفع مشغلي البنية التحتية الحيوية للاحتفاظ بالسيطرة الفيزيائية. لكن، معدل النمو السنوي المركب للشريحة الفرعية السحابية البالغ 17.2% يُشير لاتجاه هجرة حاسم حيث يؤمن مشغلو السحابة الفائقون شهادات FedRAMP واللائحة العامة لحماية البيانات و NERC CIP. المرافق تُقسم الآن أحمال العمل: حلقات التحكم في الوقت الفعلي والحماية الحساسة للكمون تبقى في الموقع، بينما تدريب التعلم الآلي والتحليلات التاريخية وبوابات العملاء تجلس في السحابة. البنى الهجينة تستفيد أيضاً من بوابات الطرف لمعالجة تدفقات أجهزة الاستشعار عالية الحجم مسبقاً، تصميم يحفظ سيادة البيانات مع تمكين تحسينات الذكاء الاصطناعي السحابية.

اقتصاديات السحابة تُفضل المرافق البلدية الأصغر أو التعاونية التي تفتقر للنطاق لدعم مراكز بيانات الدرجة الثالثة المتكررة. الحوسبة بالدفع حسب الاستخدام تُحول النفقات الرأسمالية إلى نفقات تشغيلية مُتماشية مع دورات التعرفة، مما يُسهل الموافقات التنظيمية. علاوة على ذلك، مناطق الاستعادة من الكوارث المُدمجة تتجاوز معظم القدرات الداخلية، مُعززة المرونة الإجمالية. مجتمعة، هذه العوامل تدعم الزخم المستمر في اعتماد السحابة، مُعمقة إجمالي القيمة مدى الحياة لسوق إدارة المرافق الذكية.

تحليل جغرافي

احتفظت أمريكا الشمالية بنسبة 38.6% من الإيرادات في 2024 بفضل دورة متزامنة من المنح الفيدرالية وتفويضات المرونة على مستوى الولاية وخطط النفقات الرأسمالية العدوانية للمرافق المملوكة للمستثمرين. اختراق بنية القياس المتقدمة يتجاوز 80% من جميع العدادات، مُحولاً الانتباه إلى أنظمة إدارة موارد الطاقة الموزعة وتنبؤ الانقطاع وتسعير وقت الاستخدام المتمحور حول العميل. أوروبا تستمر في إعطاء الأولوية لإزالة الكربون واستقلال الطاقة، مُناصرة التوائم الرقمية لتخطيط القدرة وتقوية الأمان السيبراني عبر الروابط البينية عبر الحدود.

آسيا والمحيط الهادئ، لكن، تُسجل أسرع معدل نمو سنوي مركب قدره 16.0%، مُرسية بميزانية الشبكة الحكومية الصينية البالغة 88.7 مليار دولار أمريكي لعام 2025 ومخطط ترقية النقل الهندي البالغ 109 مليار دولار أمريكي. الحكومات في المنطقة تنظر للشبكات الرقمية كشرط مسبق للتكامل المتجدد واسع النطاق وسياسات التحضر. استراتيجيات البائعين، لذلك، تُؤكد على الأجهزة المُحسنة التكلفة والواجهات متعددة اللغات وشراكات الخدمات المحلية للملاحة في قواعد العطاءات. الأسواق الآسيوية الجنوبية الشرقية الأصغر تُكرر كتيبات اللعب للمحركين الأوائل، مُضغطة منحنيات التبني ومُستدامة نمو فوق المتوسط لسوق إدارة المرافق الذكية.

المشهد التنافسي

سوق إدارة المرافق الذكية مُركز بشكل معتدل: كادر من الشركات متعددة الجنسيات الراسخة ترسي محافظ تمتد عبر العدادات وبرمجيات الطرف الرئيسي والتحليلات المتقدمة، لكن المخربين المتخصصين يكتسبون حصة في الذكاء الاصطناعي الطرفي والأمان السيبراني وتنسيق محطات الطاقة الافتراضية. اللاعبون الكبار مثل Itron وSiemens وHoneywell يتوسعون عبر التحالفات التكنولوجية-NVIDIA للاستنتاج بالذكاء الاصطناعي عند طرف الشبكة، EnergyHub لمرونة الموارد الموزعة، أو Verizon لاتصال 5G-مُقللين وقت الوصول للسوق للقدرات المتخصصة مع الحفاظ على إيرادات تكامل النظام.

تدفقات الاستثمار تُؤكد الاتجاه: حصة ABB Electrification Ventures في Edgecom تُؤكد شهية الشركات الراسخة للشركات الناشئة للذكاء الاصطناعي التوليدي التي تُكمل البرمجيات من درجة OT الحالية[3]ABB, "ABB Electrification Ventures Invests in Edgecom," abb.com. في الوقت نفسه، مشغلو السحابة الفائقون يُضعون مكدسات خاصة بالصناعة-مُكتملة بمحركات التوأم الرقمي وبحيرات البيانات المُحركة بالأحداث-للفوز بصفقات المنصات حيث تدخل المرافق دورات التجديد. الكثافة التنافسية، لذلك، تدور أقل حول تمييز الأجهزة وأكثر حول اتساع النظام الإيكولوجي وشهادة الشركاء واعتمادات الأمان السيبراني.

في الأسواق الناشئة، متكاملو الأنظمة المحليون ومُجمعو العدادات يزدهرون في العطاءات الحساسة للسعر، غالباً يُرخصون البرامج الثابتة من البائعين العالميين بينما يُصنعون محلياً لإرضاء تفويضات الترجمة المحلية. هذه الديناميكية تُحول إيرادات البرمجيات والخدمات عالية الهامش نحو البائعين متعددي الجنسيات لكن تحتفظ بأحجام الأجهزة محلية. حيث تُطارد المرافق استراتيجيات متعددة النواقل عبر الكهرباء والغاز والمياه، البائعون الذين يُقدمون منصات متقاربة حقاً يقفون للحصول على تقييمات مُميزة، مُعززين مزايا النطاق الموجودة بالفعل في سوق إدارة المرافق الذكية.

قادة صناعة إدارة المرافق الذكية

-

شركة IBM Corporation

-

شركة Atos SE

-

شركة Honeywell International Inc.

-

شركة ABB Ltd

-

شركة Siemens AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: تحالفت شركة Carrier Global وGoogle Cloud لتقديم منصات طاقة منزلية مدعومة بالذكاء الاصطناعي تجمع تنبؤات WeatherNext مع تحسين أنظمة التدفئة والتهوية وتكييف الهواء المدعومة بالبطاريات.

- مارس 2025: شاركت Itron مع NVIDIA لتضمين الذكاء الاصطناعي الطرفي عبر محفظة Grid Edge Intelligence، مُعززة تنبؤ الأخطاء ورؤية موارد الطاقة الموزعة.

- مارس 2025: انضمت WeaveGrid مع Emporia Energy لتوسيع الوصول لبرامج شحن المركبات الكهربائية الذكية عبر المرافق الأمريكية.

- مارس 2025: دمجت Honeywell أجهزة راديو Verizon 5G في عدادات الجيل التالي للحصول على البيانات عن بُعد في الوقت الفعلي.

نطاق تقرير سوق إدارة المرافق الذكية العالمية

شبكة المرافق الذكية هي ذروة ثلاث شرائح مختلفة لكن مترابطة في الغالب، وهي العداد الذكي/بنية القياس المتقدمة، تطبيقات المستهلك الذكية، والتطبيقات على مستوى الشبكة. وتنقسم أكثر إلى نظام إدارة بيانات العدادات ومراقبة/إدارة الطاقة وإدارة التوزيع الذكية.

| أنظمة إدارة بيانات العدادات |

| مراقبة / إدارة الطاقة |

| إدارة التوزيع الذكية |

| أنظمة إدارة الانقطاع المتقدمة |

| الأجهزة |

| البرمجيات |

| الخدمات |

| الكهرباء |

| المياه |

| الغاز |

| في الموقع |

| السحابة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب النوع | أنظمة إدارة بيانات العدادات | ||

| مراقبة / إدارة الطاقة | |||

| إدارة التوزيع الذكية | |||

| أنظمة إدارة الانقطاع المتقدمة | |||

| حسب المكون | الأجهزة | ||

| البرمجيات | |||

| الخدمات | |||

| حسب نوع المرافق | الكهرباء | ||

| المياه | |||

| الغاز | |||

| حسب وضع النشر | في الموقع | ||

| السحابة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق إدارة المرافق الذكية؟

السوق مُقيم بـ 17.65 مليار دولار أمريكي في 2025 ومتوقع الارتفاع إلى 36.60 مليار دولار أمريكي بحلول 2030.

أي شريحة مكون تنمو بأسرع وتيرة؟

الخدمات تقود النمو بمعدل نمو سنوي مركب قدره 16.3% لأن المرافق تُخرج بشكل متزايد خبرة التكامل والأمان السيبراني والتحليلات.

لماذا تتبنى مرافق المياه المنصات الذكية بسرعة أكبر الآن؟

ارتفاع ضغوط الجفاف وعقوبات التسريب وتجارب عدادات NB-IoT-مثل برنامج مجلس كيرنس الإقليمي-تُسرع الاستثمار الرقمي في قطاع المياه.

كيف تؤثر التفويضات الحكومية على التبني؟

عمليات النشر الوطنية مثل موعد العدادات الذكية الأسترالي 2030 ومتطلبات العدادات الفيدرالية الأمريكية تخلق طلباً مضموناً، مُمكنة كفاءات النطاق وعمليات النشر الأسرع.

ما دور الحوسبة الطرفية في تحديث المرافق؟

الذكاء الاصطناعي الطرفي المُدمج في العدادات أو المحطات الفرعية يُقلل زمن اتخاذ القرار ويقطع عرض النطاق الخلفي بما يصل إلى 90% ويدعم التطبيقات في الوقت الفعلي مثل تنسيق شحن المركبات الكهربائية.

أي منطقة متوقعة النمو بأسرع وتيرة حتى 2030؟

آسيا والمحيط الهادئ متوقعة التوسع بمعدل نمو سنوي مركب قدره 16.0%، مدفوعة باستثمار الشبكة القياسي الصيني وترقيات النقل واسعة النطاق الهندية.

آخر تحديث للصفحة في: