حجم وحصة سوق التصنيع الذكي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 387.14 مليار دولار أمريكي |

| حجم السوق (2030) | 730.04 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.90% CAGR |

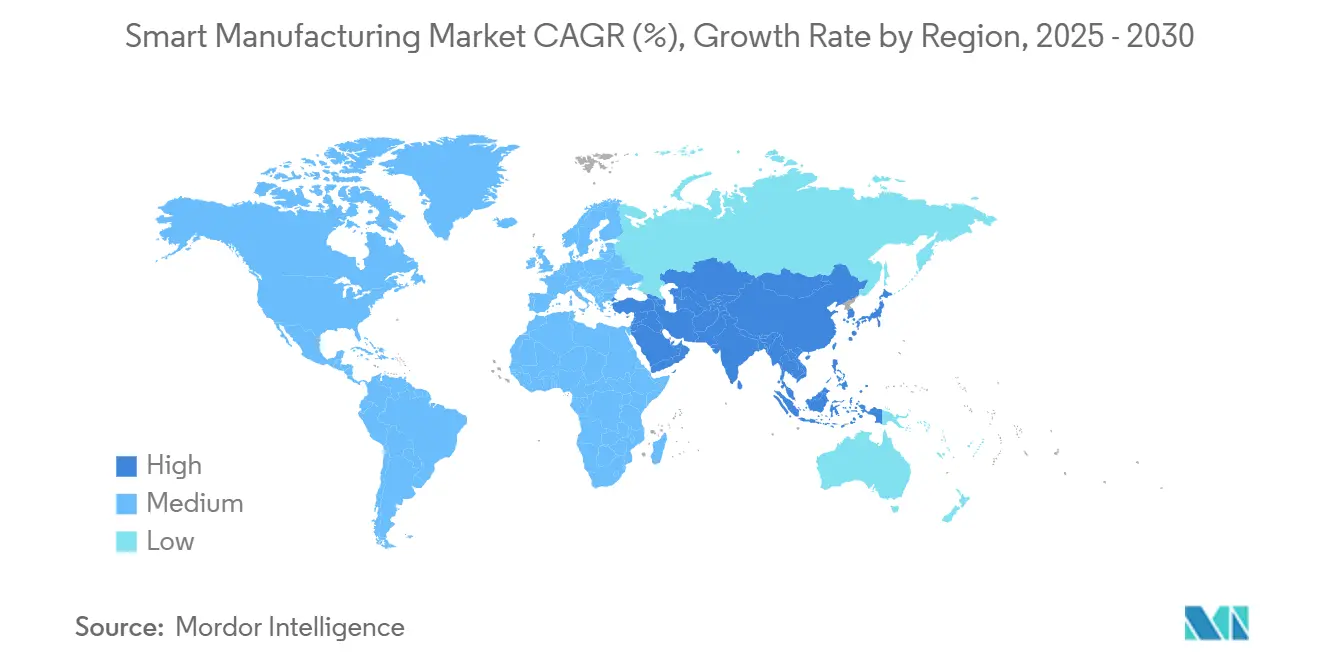

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

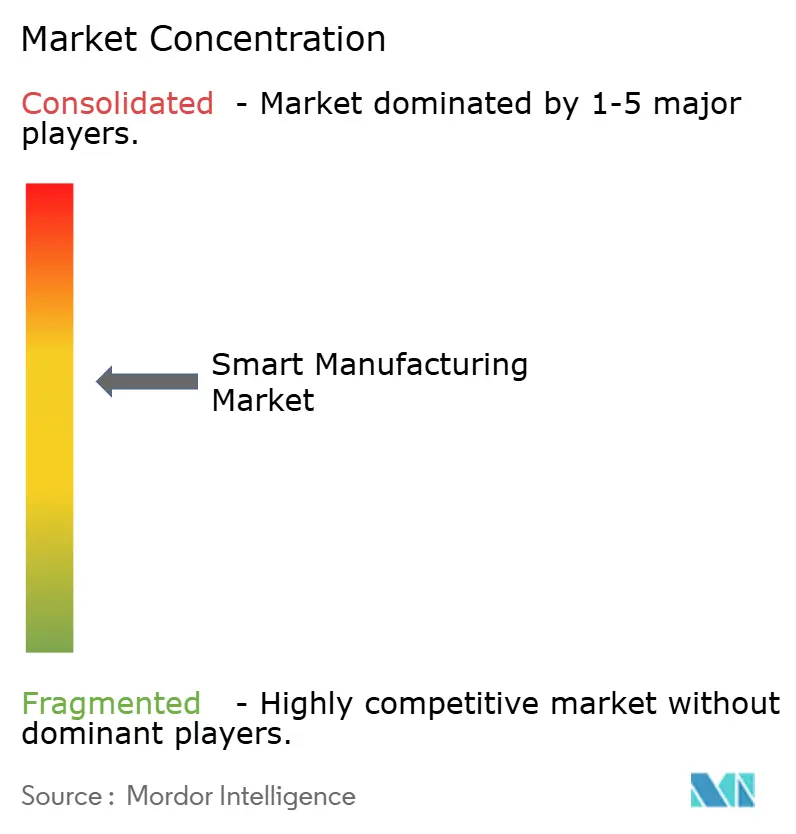

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التصنيع الذكي من قبل Mordor Intelligence

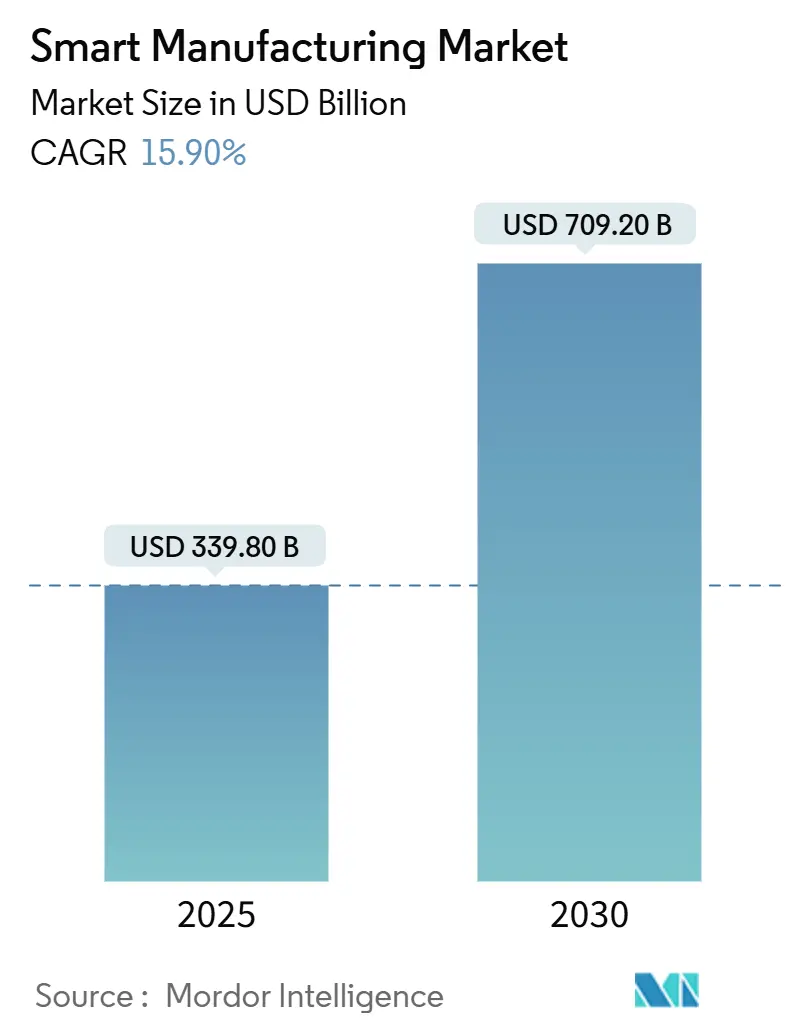

يقدر حجم سوق التصنيع الذكي بـ 339.80 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 709.20 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 15.90%. تتضافر التحليلات في الوقت الفعلي وربط الآلات والتحكم في العمليات المدعوم بالذكاء الاصطناعي لإطلاق مكاسب كفاءة كبيرة، بينما تحقق الحكومات حوافز نحو قدرة الإنتاج المحلي المرنة. ترفع تكاليف الطاقة المتزايدة ومخططات تسعير الكربون الاهتمام بحلول الشفافية على مستوى المصنع، وتكثف نقص العمالة الطلب على الروبوتات التعاونية وأنظمة مناولة المواد المستقلة. يدمج الموردون شبكات 5G الخاصة وتحليلات الحافة في العروض الجديدة، مما يمكن أوقات الاستجابة بالميكروثانية للعمليات الحرجة للسلامة. ينتقل التركيز التنافسي من دورات تحديث الأجهزة إلى نماذج اشتراك البرمجيات التي تحقق إيرادات من الرؤى التنبؤية وتحسين الطاقة.

الاستنتاجات الرئيسية للتقرير

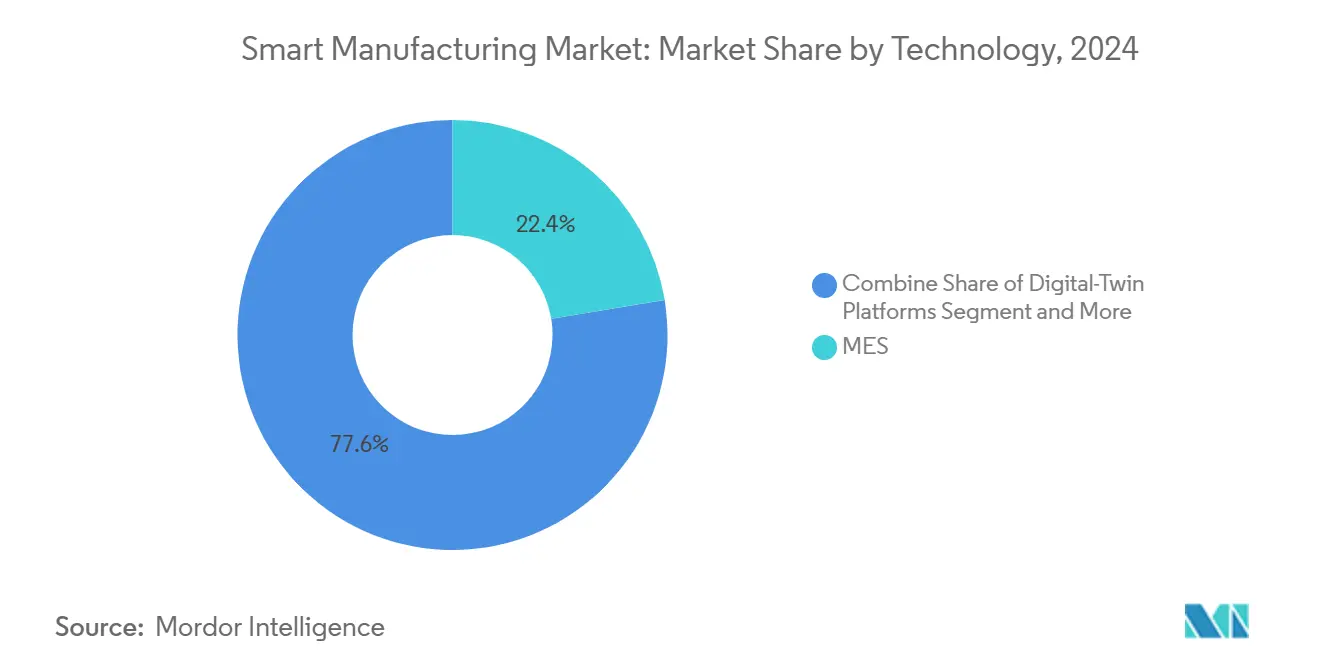

- حسب التكنولوجيا، تصدرت أنظمة تنفيذ التصنيع بـ 22.4% من حصة سوق التصنيع الذكي في عام 2024؛ منصات التوأم الرقمي تحقق أسرع نمو بمعدل نمو سنوي مركب قدره 18.7% حتى عام 2030.

- حسب المكون، استحوذت البرمجيات على 49.6% من حجم سوق التصنيع الذكي في عام 2024، بينما تتوسع الروبوتات الصناعية بمعدل نمو سنوي مركب قدره 17.5% حتى عام 2030.

- حسب طريقة النشر، احتفظت الحلول في الموقع بـ 64% من حصة الإيرادات في عام 2024؛ من المتوقع أن ترتفع النشر السحابي بمعدل نمو سنوي مركب قدره 19.2% بين 2025-2030.

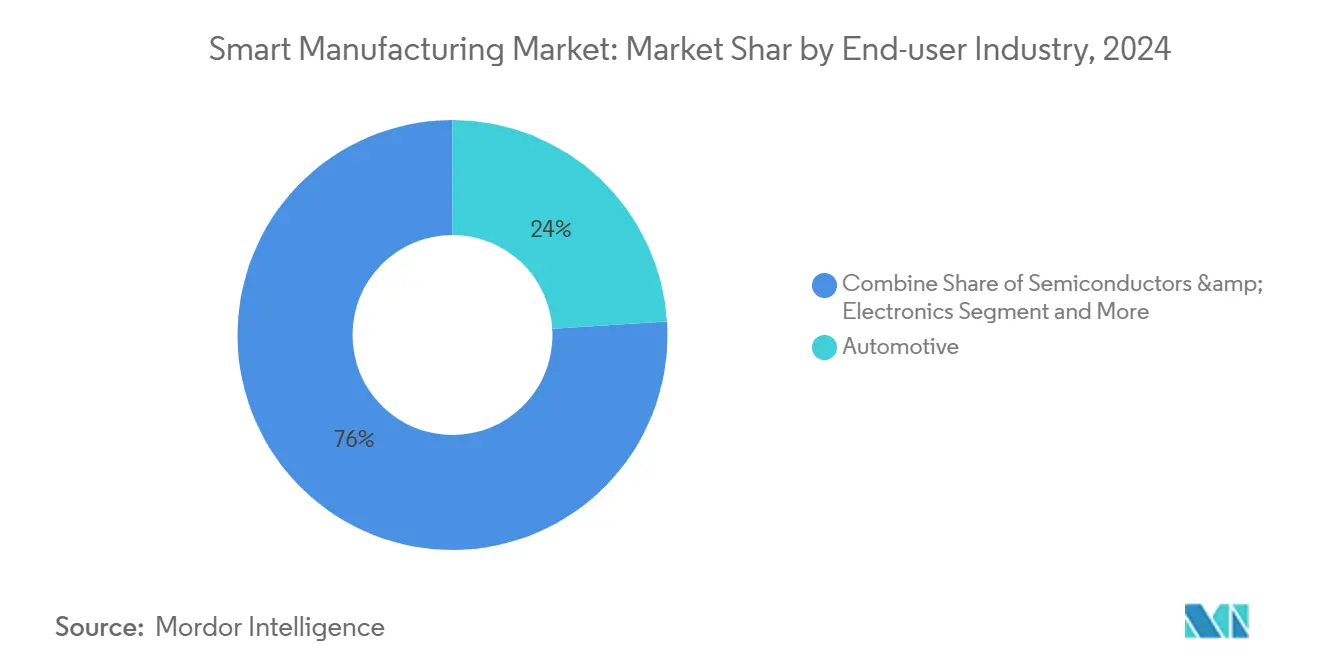

- حسب صناعة المستخدم النهائي، استحوذت السيارات على 24% من حصة سوق التصنيع الذكي في عام 2024؛ الطيران والدفاع يتقدم بمعدل نمو سنوي مركب قدره 16.8% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 42.3% من إيرادات عام 2024؛ من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 15.9% حتى عام 2030.

اتجاهات ورؤى سوق التصنيع الذكي العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الاعتماد المتزايد لصناعة 4.0 / إنترنت الأشياء الصناعي للكفاءة | +3.20% | عالمياً، بقيادة أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| الحوافز الحكومية والتفويضات السياسية للمصانع الرقمية | +2.80% | أمريكا الشمالية، الاتحاد الأوروبي، الصين، الهند | المدى القصير (≤ سنتان) |

| نقص العمالة المهرة يسرع اعتماد الأتمتة | +3.50% | أمريكا الشمالية، أوروبا الغربية، اليابان | المدى القصير (≤ سنتان) |

| آلية تعديل الحدود الكربونية تحفز شفافية الطاقة | +1.90% | نواة الاتحاد الأوروبي، المصدرون عالمياً | المدى المتوسط (2-4 سنوات) |

| إيرادات الصيانة التنبؤية القائمة على التوأم الرقمي | +2.10% | عالمياً، مراكز التصنيع عالية القيمة | المدى الطويل (≥ 4 سنوات) |

| طرح شبكات 5G الخاصة التي تمكن التحكم فائق انخفاض الكمون | +1.70% | نواة آسيا والمحيط الهادئ، أمريكا الشمالية، مختارات من الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد المتزايد لصناعة 4.0 / إنترنت الأشياء الصناعي للكفاءة

تحقق نشر إنترنت الأشياء الصناعي الآن مكاسب إنتاجية بنسبة 52% وتخفيضات في التكاليف بنسبة 25% عندما تدمج المصانع أجهزة الاستشعار والتحليلات ولوحات المعلومات السحابية. دعمت شراكة التوسع التصنيعي الأمريكية 36,000 شركة في عام 2024، مضيفة 16.2 مليار دولار أمريكي في المبيعات من خلال برامج التصنيع الذكي.[1]National Institute of Standards and Technology, "Manufacturing Extension Partnership (MEP).", www.nist.govعندما تغذي الأصول المتصلة بحيرات البيانات الموحدة، يمكن للمشغلين القضاء على توقفات الخط وإعادة توزين القدرة ديناميكياً. تتبنى القطاعات الحرجة للدقة مثل الطيران إمكانية التتبع الرقمي لتقليل الخردة ومطالبات الضمان، مما يغذي الترقيات المستدامة في هياكل الاتصال.

الحوافز الحكومية والتفويضات السياسية للمصانع الرقمية

تسرع مبادرات التمويل على المستوى الفيدرالي ومستوى الولاية اعتماد التصنيع الذكي من خلال الدعم المالي المستهدف والأطر التنظيمية. يقدم برنامج قيادة التصنيع للولاية 50 مليون دولار أمريكي لتعزيز قدرة التصنيع من خلال موارد الحوسبة عالية الأداء والمساعدة التقنية للمصنعين الصغار والمتوسطين.[2]U.S. Department of Energy, "State Manufacturing Leadership Program." Accessed, www.energy.govتتوقع مبادرة الصناعة 4.0 الألمانية استثمار 40 مليار يورو سنوياً بحلول عام 2020، بدعم من مراكز التميز Mittelstand 4.0 التي توفر للشركات الصغيرة والمتوسطة إرشادات اعتماد التكنولوجيا.

نقص العمالة المهرة يسرع اعتماد الأتمتة

تجبر فجوات القوى العاملة التصنيعية الشركات على تنفيذ حلول الأتمتة بمعدلات غير مسبوقة، مع تأثر 70% من المصنعين الأمريكيين بنقص العمالة و49% يخططون لتنفيذ الذكاء الاصطناعي خلال سنتين.[3]Smart Industry. "Manufacturers cite widespread labor shortages, use of automation and AI to help.", www.smartindustry.com يواجه القطاع حاجة متوقعة لـ 3.8 مليون عامل جديد بحلول عام 2033، مع احتمال بقاء 1.9 مليون منصب غير مشغول بسبب فجوات المهارات. تنتشر الروبوتات التعاونية والروبوتات المتنقلة المستقلة بشكل متزايد لأداء المهام المتكررة بينما ينتقل العمال البشر إلى أدوار أعلى قيمة تتطلب تحليل البيانات وإشراف النظام.

آلية تعديل الحدود الكربونية تحفز شفافية الطاقة على مستوى المصنع

يقود تنفيذ آلية تعديل الحدود الكربونية للاتحاد الأوروبي المصنعين لدمج مراقبة الانبعاثات في الوقت الفعلي وأنظمة شفافية الطاقة مباشرة في عمليات الإنتاج. يجب على الشركات المستوردة إلى الاتحاد الأوروبي جمع بيانات انبعاثات الكربون المدمجة ودفع رسوم بناء على تسعير الكربون، مما يجبر المصنعين العالميين على رقمنة عمليات إدارة الطاقة.[4]European Comission, "Carbon Border Adjustment Mechanism - European Commission", taxation-customs.ec.europa.euيرسي إطار آلية تعديل الحدود الكربونية شفافية الطاقة كميزة تنافسية، خاصة للمصنعين الذين يخدمون الأسواق الأوروبية حيث تؤثر أوراق اعتماد الاستدامة مباشرة على قرارات الشراء.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| رؤوس الأموال العالية وعائد الاستثمار غير المؤكد للشركات الصغيرة والمتوسطة | -2.1% | الأسواق الناشئة الأكثر تأثراً | المدى القصير (≤ سنتان) |

| مخاوف الأمن السيبراني وسيادة البيانات | -1.8% | عالمياً، القطاعات المنظمة | المدى المتوسط (2-4 سنوات) |

| المعدات التناظرية القديمة تحد من التشغيل البيني | -1.5% | الصناعات الثقيلة في المناطق الناضجة | المدى الطويل (≥ 4 سنوات) |

| تقلبات سلسلة توريد أشباه الموصلات تؤخر الأجهزة | -1.2% | القطاعات المعتمدة على الإلكترونيات | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

رؤوس الأموال العالية وعائد الاستثمار غير المؤكد للشركات الصغيرة والمتوسطة

تواجه الشركات الصغيرة والمتوسطة حواجز كبيرة لاعتماد التصنيع الذكي بسبب متطلبات رأس المال المقدم الكبيرة والجداول الزمنية غير الواضحة لعائد الاستثمار. يمكن أن تتراوح تكاليف تنفيذ أنظمة التصنيع الذكي الشاملة من مئات الآلاف إلى ملايين الدولارات، مما يخلق ضغطاً مالياً على الشركات ذات الموارد المحدودة. تجعل تعقيد حساب عائد الاستثمار للأنظمة المترابطة من الصعب على صناع القرار في الشركات الصغيرة والمتوسطة تبرير الاستثمارات، خاصة عندما قد لا تتحقق الفوائد لمدة 2-3 سنوات.

مخاوف الأمن السيبراني / سيادة البيانات

يخلق دمج تكنولوجيا التشغيل مع شبكات تكنولوجيا المعلومات ناقلات هجوم جديدة يكافح المصنعون لتأمينها بفعالية. يحتل الأمن السيبراني المرتبة الأولى كتحدٍ خارجي لـ 35% من مصنعي آسيا والمحيط الهادئ، مع استهداف المجرمين السيبرانيين لشركات التصنيع في 46% من حوادث الهجمات السيبرانية الإقليمية. تبرز مخاوف سيادة البيانات بشكل خاص في الصناعات المنظمة حيث تحتوي بيانات الإنتاج على الملكية الفكرية الحساسة أو المعلومات الحرجة للامتثال. تستثمر الشركات بكثافة في هياكل الأمان صفر الثقة واستراتيجيات تجزئة الشبكة، لكن تعقيد وتكلفة تدابير الأمن السيبراني الشاملة تواصل إبطاء معدلات اعتماد التصنيع الذكي.

تحليل القطاعات

حسب التكنولوجيا: أنظمة تنفيذ التصنيع تقود التكامل

احتفظت أنظمة تنفيذ التصنيع بـ 22.4% من سوق التصنيع الذكي في عام 2024، مؤكدة دورها كالعمود الفقري الرقمي لعمليات المصنع. من المتوقع أن يصل حجم سوق التصنيع الذكي لأنظمة تنفيذ التصنيع إلى 41.78 مليار دولار أمريكي بحلول عام 2032 عندما يفرض المصنعون الرؤية في الوقت الفعلي عبر المصانع العالمية. منصات التوأم الرقمي، التي تتوسع بمعدل نمو سنوي مركب قدره 18.7%، تتيح للمهندسين محاكاة سلوك المعدات تحت أحمال متغيرة، مما يقلل أوقات التشغيل بنسبة 30%. تبقى وحدات التحكم المنطقية القابلة للبرمجة وأنظمة SCADA أساسية، لكن الموردين يدمجون وحدات الذكاء الاصطناعي التي تضبط المعاملات تلقائياً. تقصر برمجيات تحليلات الحافة حلقات القرار لخطوط التعبئة عالية السرعة، مما يوضح التحول من الخوادم المركزية إلى مراكز البيانات الصغيرة في ورشة العمل.

تخلق الترقيات المعرفة بالبرمجيات إيرادات متكررة سنوياً لزجة، مما يحث الشركات الراسخة على ربط التحليلات مع تجديدات التراخيص. تهاجر أدوات واجهة الإنسان-الآلة نحو الواقع المعزز، مما يعطي تقنيي الخط تدفقات عمل موجهة. تتكامل حلول إدارة دورة حياة المنتج مع بوابات سلسلة التوريد لذا يتحقق المصممون من قابلية التصنيع مبكراً. إجمالياً، تعزز هذه الابتكارات سوق التصنيع الذكي كالقناة الأساسية لاستثمارات التحسين المستمر.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المكون: هيمنة البرمجيات وسط ابتكار الأجهزة

هيمنت البرمجيات على 49.6% من إيرادات عام 2024، مما يعكس التحول نحو تدفقات العمل المدفوعة بالبيانات. من المتوقع أن تحقق الروبوتات الصناعية معدل نمو سنوي مركب قدره 17.5%، استجابة لفجوات العمالة المزمنة والحاجة لأحجام دفعات مرنة. تغذي أجهزة الاستشعار الذكية ووحدات الرؤية الآلية صوراً عالية الدقة لنماذج الذكاء الاصطناعي التي تشير للعيوب خلال ميلي ثوان. تدمج أجهزة التحكم الآن محركات الاستنتاج على الجهاز، مما يمكن التعديلات المستقلة بدون كمون السحابة. تتوسع إيرادات الخدمة عندما تستعين المصانع بالخارج للتكامل والتدريب والأمن السيبراني المُدار.

تعيد شبكات 5G الخاصة تشكيل شريحة الاتصالات بدعم عشرات الآلاف من النقاط النهائية على طابق واحد مع كمون حتمي. يشترك الموردون في تطوير استراتيجيات الطيف مع مشغلي الاتصالات، محولين الاتصال إلى خندق استراتيجي. ونتيجة لذلك، يواصل سوق التصنيع الذكي طمس الخطوط بين أجهزة التكنولوجيا التشغيلية وبرمجيات تكنولوجيا المعلومات، مما يخلق منصة موحدة لإنشاء القيمة الرقمية.

حسب طريقة النشر: زخم السحابة يتحدى الإرث في الموقع

لا تزال الأنظمة في الموقع تهيمن بحصة 64% في عام 2024، مُفضلة للتحكم الحتمي وسيادة البيانات. ومع ذلك ترتفع اشتراكات السحابة بمعدل نمو سنوي مركب قدره 19.2% عندما يعطي مديرو تقنية المعلومات الأولوية لقابلية التوسع ودورات تحديث البرمجيات الأسرع. الهياكل الهجينة التي تدمج عقد الحافة مع تحليلات السحابة تقلل تكاليف تقنية المعلومات بما يصل إلى 25% بينما تحقق مكاسب إنتاجية بنسبة 20-30%. يشحن الموردون الآن وحدات أنظمة تنفيذ التصنيع المحتواة التي تنشر عبر مجموعات Kubernetes في أي بيئة، مما يعطي المصنعين مسارات هجرة متدرجة.

تعتمد الصناعات المنظمة مثل الأدوية سحاباً خاصة مُتحققة للحفاظ على مسارات التدقيق. تتبنى المصانع الصغيرة والمتوسطة توائم رقمية بنظام الدفع مقابل الاستخدام لتجنب ترقيات الخادم بملايين الدولارات. وبالتالي، يشهد سوق التصنيع الذكي إعادة توازن تدريجية لنماذج النشر، مع اكتساب الاستراتيجيات خفيفة رأس المال جاذبية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: قيادة السيارات تواجه تحدي الطيران

احتفظت السيارات بحصة إيرادات 24% في عام 2024، لكن 14% فقط من صناع السيارات في أمريكا الشمالية يشغلون حالياً الذكاء الاصطناعي على نطاق واسع، مما يشير إلى مساحة كبيرة للنمو. الطيران والدفاع، اللذان ينموان بمعدل نمو سنوي مركب قدره 16.8%، يستفيدان من التوائم الرقمية لاعتماد الأنظمة المعقدة بشكل أسرع وتقليل تكاليف النماذج الأولية الفيزيائية بنسبة 40%. تنشر مصانع أشباه الموصلات تحكماً متقدماً في العمليات لحراسة هوامش الإنتاجية وسط تقلص الهندسة. يرقم مشغلو النفط والغاز خطوط الأنابيب بأجهزة استشعار إنترنت الأشياء التي تكشف التآكل في الوقت الفعلي. تؤتمت مصانع الأغذية والمشروبات التكديس لتعويض تقلبات العمالة الموسمية مع الوفاء بمعايير السلامة الصارمة.

تكشف هذه الأنماط عن الطلب المرن لسوق التصنيع الذكي عبر القطاعات، حيث يعتمد عائد الاستثمار على ضمان الجودة والامتثال والاستجابة أكثر من الاستبدال البسيط للعمالة.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 42.3% من إيرادات عام 2024، مدعومة ببرنامج منح وزارة الطاقة الأمريكية البالغ 33 مليون دولار أمريكي والانتشار الوطني لشراكة التوسع التصنيعي. تسرع تدفقات رؤوس الأموال الاستثمارية انتشار التكنولوجيا، وتسعى صناديق الأسهم الخاصة وراء عمليات تجميع المنصات التي تربط أنظمة تنفيذ التصنيع وتكامل الروبوتات وخدمات الأمن السيبراني. يعتمد الموردون الإقليميون أسرّة اختبار 5G خاصة للتحقق من حالات الاستخدام الحساسة للكمون مثل اللحام عن بُعد.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 15.9%، مدفوعة بـ 33 مركز ابتكار في الصين تحت شعار "صنع في الصين 2025" وكثافة الروبوت الرائدة عالمياً في كوريا الجنوبية البالغة 1,012 وحدة لكل 10,000 موظف. تقلل مبادرة نمو البنية التحتية الرقمية في الهند، المدعومة من شركاء ثلاثيين، حواجز الدخول لشركات التصنيع الذكي الناشئة، مما يضع البلاد كمركز صاعد لتطوير أنظمة تنفيذ التصنيع المحلية.

تحقق أوروبا اعتماداً ثابتاً متجذراً في الصناعة 4.0 الألمانية، مدعومة بتوقعات استثمار سنوي قدرها 40 مليار يورو (44 مليار دولار أمريكي) ومراكز كفاءة Mittelstand 4.0. تضخم آلية تعديل الحدود الكربونية الطلب على لوحات معلومات كثافة الطاقة، مما يمنح الموردين الأوروبيين ميزة الريادة في وحدات محاسبة الكربون. إجمالياً، تعزز هذه الديناميكيات التخصص الإقليمي داخل سوق التصنيع الذكي، مما يشكل كتيبات دخول السوق للموردين.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

المشهد التنافسي

يبقى سوق التصنيع الذكي مجزأً بدرجة معتدلة. تسعى الشركات الراسخة وراء التكامل الرأسي في البرمجيات لحماية الهوامش عندما تصبح الأجهزة سلعية. سيؤدي انفصال قسم الروبوتات المعلق لشركة ABB إلى شحذ تركيزها على التصميم الوحدوي للخلايا وعقود الخدمة، بينما تقدم خطوة سيمنز البالغة 5.1 مليار دولار أمريكي لـ Dotmatics قدرات تحليلات علوم الحياة. يبني المتحدون الناشئون منصات قابلة للتركيب تتشغل البيني عبر موصلات منخفضة الرمز، مما يجبر الموردين الرئيسيين على فتح واجهات برمجة التطبيقات.

تعزز الشراكات الاستراتيجية، مثل تحالف CESMII و NIST، معايير ما قبل التنافس التي تقلل المخاطر لاعتماد الشركات الصغيرة والمتوسطة. تستحوذ شركات الأجهزة على شركات الذكاء الاصطناعي الناشئة لدمج التشخيص في الحافة، بينما تربط عمالقة السحابة بحيرات بيانات التصنيع مع سلاسل أدوات التعلم الآلي المتكاملة. تعطي تقييمات الاندماج والاستحواذ الأولوية لمحافظ المنتجات الغنية بالبيانات على عدد القواعد المثبتة، مما يشير إلى أن تنسيق النظام البيئي حل محل النطاق الخالص كالمصدر الأساسي للميزة التنافسية.

قادة صناعة التصنيع الذكي

-

شركة سيمنز

-

شنايدر إلكتريك

-

روكويل أوتوميشن المحدودة

-

ABB المحدودة

-

شركة ميتسوبيشي إلكتريك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أكدت سيمنز تكامل Altair وأعلنت عن استحواذ Dotmatics بقيمة 5.1 مليار دولار أمريكي لتعميق قدرات التوأم الرقمي المدفوع بالذكاء الاصطناعي، مما يشير إلى تحول نحو منصات البرمجيات الخاصة بالمجال.

- مايو 2025: اشترت ABB وحدة ملحقات الأسلاك من سيمنز في الصين، مضيفة تدفق إيرادات بقيمة 150 مليون دولار أمريكي وتوسيع التوزيع عبر 230 مدينة للبيع المتقاطع لأجهزة أتمتة المصانع.

- أبريل 2025: كشفت ABB عن خطط لفصل أعمال الروبوتات البالغة قيمتها 2.3 مليار دولار أمريكي بحلول عام 2026، بهدف إطلاق مضاعفات تقييم متوافقة مع أقران الأتمتة عالية النمو.

- مارس 2025: التزمت Micron بـ 3 مليارات دولار أمريكي لمصنع Manassas، مدمجة تحليلات إنترنت الأشياء لتعزيز الإنتاجية ومُظهرة كيف يرسخ صناع أشباه الموصلات استثمارات التصنيع الذكي في التقاط البيانات المتقدم.

نطاق تقرير سوق التصنيع الذكي العالمي

يستخدم التصنيع الذكي تحليلات البيانات الكبيرة لتحسين العمليات المعقدة وإدارة سلاسل التوريد. تسمح تحليلات البيانات الكبيرة للمؤسسة باستخدام التصنيع الذكي للتحول من الممارسات التفاعلية إلى التنبؤية، وهو تغيير يستهدف تحسين كفاءة العملية وأداء المنتج.

سوق التصنيع الذكي العالمي مجزأ حسب التكنولوجيا (وحدة التحكم المنطقية القابلة للبرمجة (PLC)، نظام التحكم الإشرافي وجمع البيانات (SCADA)، تخطيط موارد المؤسسة (ERP)، نظام التحكم الموزع (DCS)، واجهة الإنسان والآلة (HMI)، إدارة دورة حياة المنتج (PLM)، نظام تنفيذ التصنيع (MES))، المكون (نظام الرؤية الآلية، أجهزة التحكم، الروبوتات، شريحة الاتصالات، أجهزة الاستشعار)، صناعة المستخدم النهائي (السيارات، أشباه الموصلات، النفط والغاز، الكيماويات والبتروكيماويات، الأدوية، الطيران والدفاع، الأغذية والمشروبات، المعادن والتعدين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا وأمريكا اللاتينية). يقدم التقرير حجم السوق من حيث القيمة بالدولار الأمريكي لجميع الشرائح المذكورة أعلاه.

| وحدة التحكم المنطقية القابلة للبرمجة (PLC) |

| نظام التحكم الإشرافي وجمع البيانات (SCADA) |

| تخطيط موارد المؤسسة (ERP) |

| نظام التحكم الموزع (DCS) |

| واجهة الإنسان والآلة (HMI) |

| إدارة دورة حياة المنتج (PLM) |

| نظام تنفيذ التصنيع (MES) |

| منصات التوأم الرقمي |

| برمجيات تحليلات الحافة |

| تكنولوجيات أخرى |

| الأجهزة | الروبوتات |

| أجهزة الاستشعار | |

| أنظمة الرؤية الآلية | |

| أجهزة التحكم | |

| البرمجيات | أنظمة تنفيذ التصنيع |

| إدارة دورة حياة المنتج | |

| مجموعات SCADA / ERP | |

| التوأم الرقمي / الذكاء الاصطناعي والتحليلات | |

| الخدمات | التكامل والتنفيذ |

| الاستشارة والتدريب | |

| الخدمات المُدارة | |

| شريحة الاتصالات |

| في الموقع |

| السحابة |

| هجين |

| السيارات |

| أشباه الموصلات والإلكترونيات |

| النفط والغاز |

| الكيماويات والبتروكيماويات |

| الأدوية وعلوم الحياة |

| الطيران والدفاع |

| الأغذية والمشروبات |

| المعادن والتعدين |

| الطاقة والمرافق |

| اللوجستيات والمستودعات |

| صناعات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| هولندا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا ونيوزيلندا | |

| آسيان-5 | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الشرق الأوسط |

| أفريقيا |

| حسب التكنولوجيا | وحدة التحكم المنطقية القابلة للبرمجة (PLC) | |

| نظام التحكم الإشرافي وجمع البيانات (SCADA) | ||

| تخطيط موارد المؤسسة (ERP) | ||

| نظام التحكم الموزع (DCS) | ||

| واجهة الإنسان والآلة (HMI) | ||

| إدارة دورة حياة المنتج (PLM) | ||

| نظام تنفيذ التصنيع (MES) | ||

| منصات التوأم الرقمي | ||

| برمجيات تحليلات الحافة | ||

| تكنولوجيات أخرى | ||

| حسب المكون | الأجهزة | الروبوتات |

| أجهزة الاستشعار | ||

| أنظمة الرؤية الآلية | ||

| أجهزة التحكم | ||

| البرمجيات | أنظمة تنفيذ التصنيع | |

| إدارة دورة حياة المنتج | ||

| مجموعات SCADA / ERP | ||

| التوأم الرقمي / الذكاء الاصطناعي والتحليلات | ||

| الخدمات | التكامل والتنفيذ | |

| الاستشارة والتدريب | ||

| الخدمات المُدارة | ||

| شريحة الاتصالات | ||

| حسب طريقة النشر | في الموقع | |

| السحابة | ||

| هجين | ||

| حسب صناعة المستخدم النهائي | السيارات | |

| أشباه الموصلات والإلكترونيات | ||

| النفط والغاز | ||

| الكيماويات والبتروكيماويات | ||

| الأدوية وعلوم الحياة | ||

| الطيران والدفاع | ||

| الأغذية والمشروبات | ||

| المعادن والتعدين | ||

| الطاقة والمرافق | ||

| اللوجستيات والمستودعات | ||

| صناعات أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| هولندا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| آسيان-5 | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | |

| أفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق التصنيع الذكي ونظرة النمو حتى 2030؟

يقف السوق عند 339.8 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 709.2 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 15.9%.

أي شريحة تكنولوجية تظهر أسرع توسع؟

تقود منصات التوأم الرقمي النمو بمعدل نمو سنوي مركب قدره 18.7% حتى عام 2030، مما يعكس الطلب المتزايد على التشغيل الافتراضي والصيانة التنبؤية.

لماذا تكتسب شبكات 5G الخاصة جاذبية في أرضيات المصانع؟

تحقق اتصالاً حتمياً فائق انخفاض الكمون يمكّن التنسيق الروبوتي في الوقت الفعلي وتطبيقات التحكم الحرجة للسلامة المستحيلة على Wi-Fi.

كيف تؤثر الحوافز الحكومية على الاعتماد؟

برامج مثل مبادرات منح وزارة الطاقة الأمريكية وتمويل الصناعة 4.0 الألمانية تقلل التكاليف المقدمة وتضع معايير التكنولوجيا التي تسرع الاستثمار.

آخر تحديث للصفحة في: