حجم وحصة سوق الغاز الطبيعي المسال صغير النطاق

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 11.80 مليار دولار أمريكي |

| حجم السوق (2030) | 19.34 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.39% CAGR |

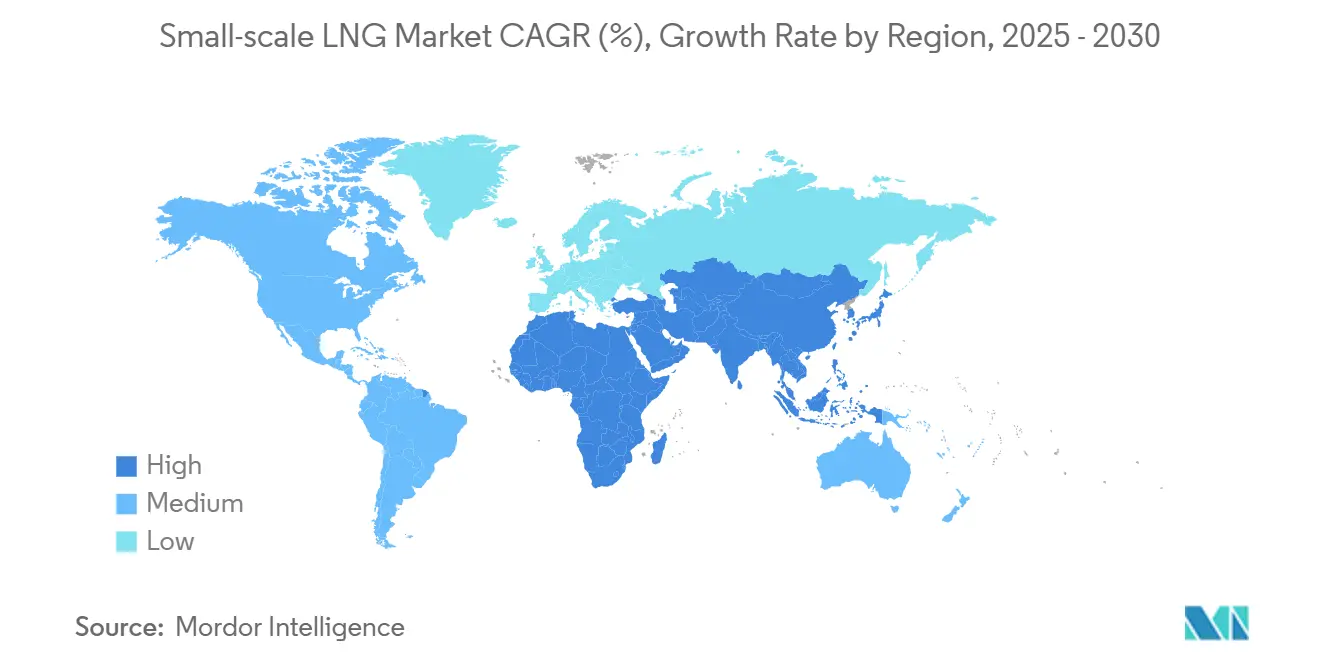

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الغاز الطبيعي المسال صغير النطاق من مودور إنتليجنس

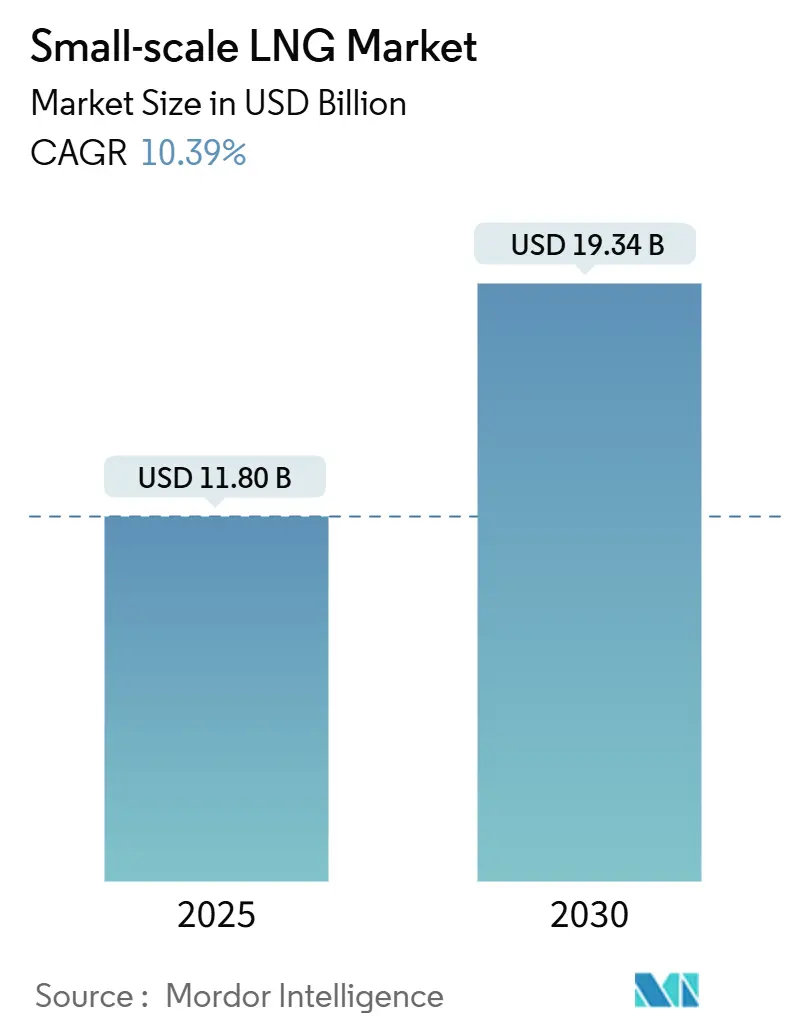

يُقدر حجم سوق الغاز الطبيعي المسال صغير النطاق بـ 11.80 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 19.34 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 10.39% خلال فترة التوقع (2025-2030).

يدفع الطلب الصناعات والمجتمعات النائية التي تتحول من النفط والديزل إلى الغاز الطبيعي، بينما يقوم المطورون بتحقيق الربح من الغاز المتقطع ونشر المصانع سابقة التجهيز التي تقصر جداول الإنشاء. تقنيات الإسالة المحسنة للقدرات أقل من 1 مليون طن سنوياً، واستخدام الغاز الطبيعي المسال المتوسع في النقل الثقيل، والحوافز التنظيمية في الاقتصادات الكبرى تدعم تكوين رأس المال القوي. تشتد المنافسة حيث تتسابق شركات الطاقة العالمية الكبرى والمتخصصون الرشيقون لتأمين الأصول الرئيسية وتشكيل التحالفات الاستراتيجية وتضمين منصات التكنولوجيا الملكية عبر سلسلة القيمة. رفعت عدم اليقين الجيوسياسي المتزايد والانتقال إلى التعاقد قصير المدى تقلبات الأسعار الفورية، لكن استمرار اعتماد الغاز الطبيعي المسال عبر قطاعات الطاقة والبحرية والنقل يشير إلى فرص نمو مستدامة.

الاستنتاجات الرئيسية للتقرير

- حسب النوع، استحوذت محطات الإسالة على 62.5% من حصة سوق الغاز الطبيعي المسال صغير النطاق في عام 2024، بينما من المتوقع أن تتوسع وحدات FSRUs بمعدل نمو سنوي مركب قدره 14% حتى عام 2030.

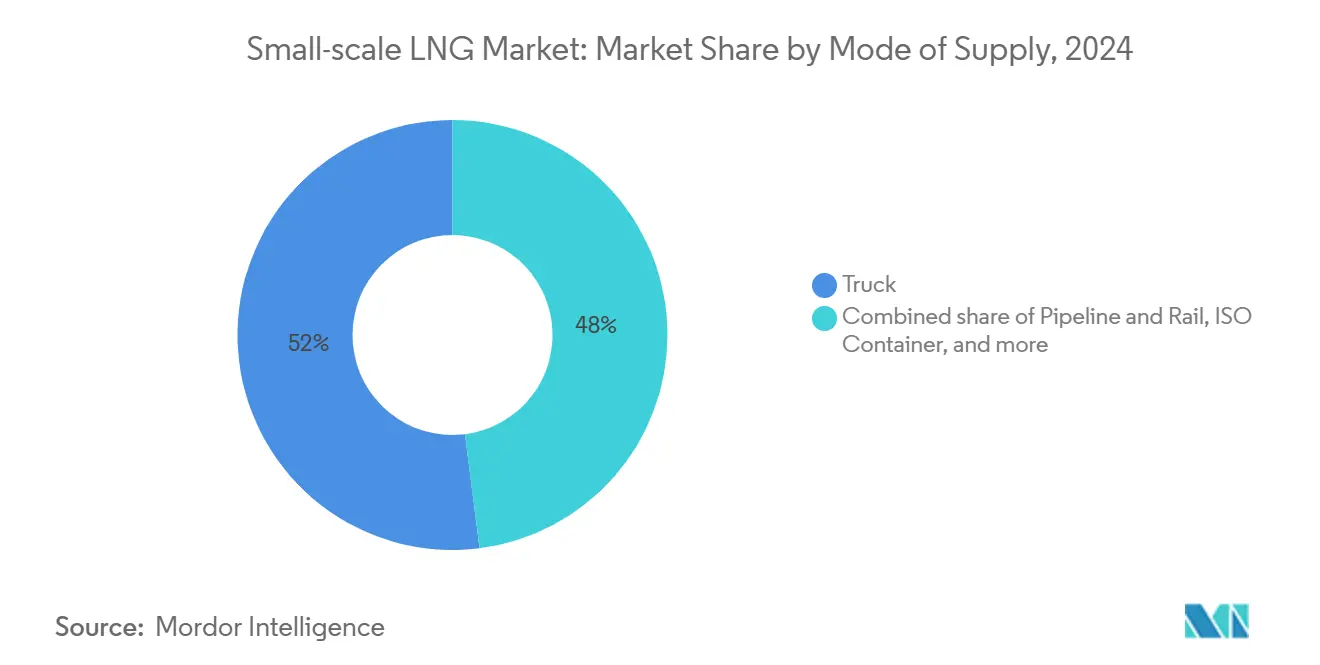

- حسب طريقة التوريد، قاد التوزيع بالشاحنات بنسبة 52.5% من حجم سوق الغاز الطبيعي المسال صغير النطاق في عام 2024؛ ومن المتوقع أن يرتفع التزويد بالوقود بمعدل نمو سنوي مركب قدره 14.5% حتى عام 2030.

- حسب التطبيق، شكل النقل 42.5% من حجم سوق الغاز الطبيعي المسال صغير النطاق في عام 2024 وتوليد الطاقة يتقدم بمعدل نمو سنوي مركب قدره 14% حتى عام 2030.

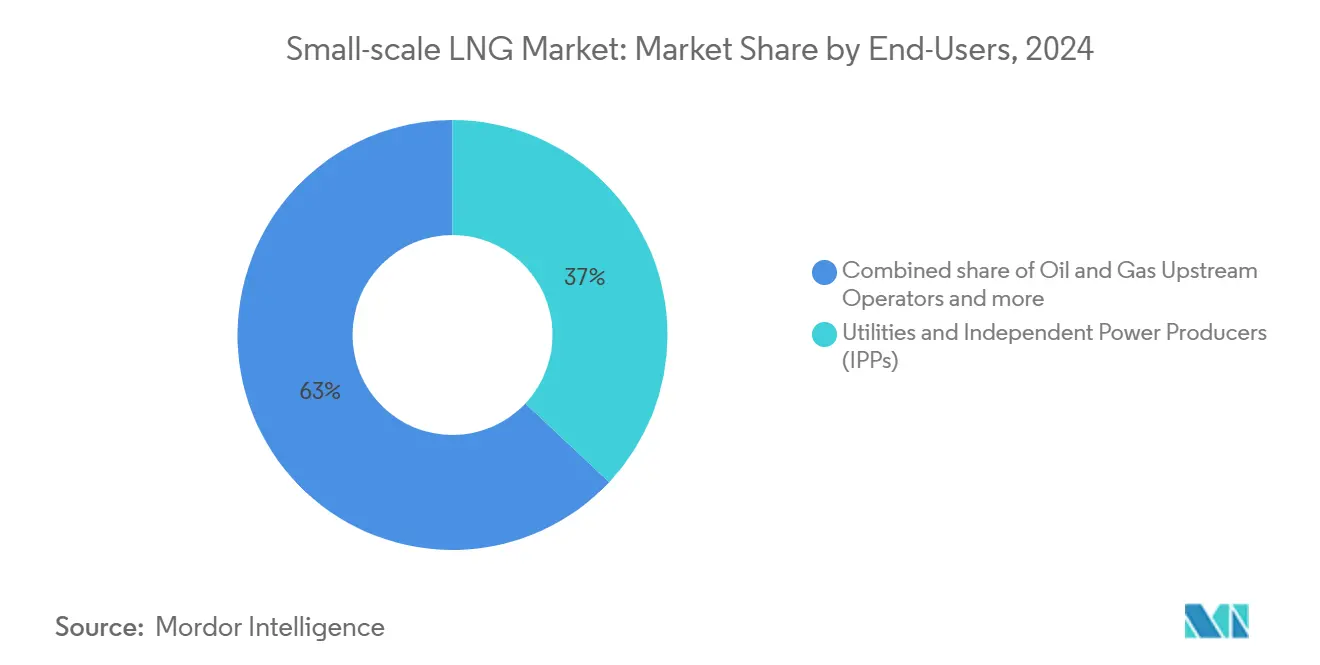

- حسب المستخدم النهائي، استحوذت المرافق والمنتجون المستقلون للطاقة على 37.5% من حصة سوق الغاز الطبيعي المسال صغير النطاق في عام 2024، بينما يسجل القطاع التجاري والبلدي أعلى معدل نمو سنوي مركب متوقع بنسبة 15% حتى عام 2030.

- حسب الجغرافيا، قادت منطقة آسيا والمحيط الهادئ بحصة إيرادات قدرها 47.5% في عام 2024 وتحافظ على أسرع مسار نمو بمعدل نمو سنوي مركب قدره 16% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للغاز الطبيعي المسال صغير النطاق

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تشديد حدود الكبريت لمنظمة الملاحة البحرية الدولية وحزمة FuelEU البحرية مما يسرع اعتماد تزويد السفن بالغاز الطبيعي المسال | +2.10% | أوروبا، طرق الشحن العالمية | المدى المتوسط (2-4 سنوات) |

| البناء السريع لمحطات الإسالة المعيارية للتعدين النائي والطاقة خارج الشبكة | +2.40% | آسيا والمحيط الهادئ، أفريقيا | المدى المتوسط (2-4 سنوات) |

| تحول أسطول الشاحنات الثقيلة إلى الغاز الطبيعي المسال في برنامج "الممر الأزرق" الصيني | +1.80% | الصين، شرق آسيا | المدى القصير (≤ سنتان) |

| تحويلات الشبكات الصغيرة في الكاريبي وأمريكا الوسطى إلى الطاقة من الغاز الطبيعي المسال | +1.50% | الكاريبي، أمريكا الوسطى | المدى المتوسط (2-4 سنوات) |

| حوافز ضريبية لمعدات الغاز الطبيعي المسال صغير النطاق تحت قانون تخفيض التضخم الأمريكي | +1.30% | أمريكا الشمالية | المدى القصير (≤ سنتان) |

| برامج إعانة الحافلات والعبارات النوردية للغاز الطبيعي المسال تدفع الطلب على التزويد بالوقود | +1.20% | البلدان النوردية، شمال أوروبا | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تشديد حدود الكبريت لمنظمة الملاحة البحرية الدولية وحزمة FuelEU البحرية مما يسرع اعتماد تزويد السفن بالغاز الطبيعي المسال

حدود الكبريت وغازات الدفيئة الجديدة التي وضعتها منظمة الملاحة البحرية الدولية وحزمة FuelEU البحرية تشجع مشغلي السفن على اعتماد الغاز الطبيعي المسال لتجنب تكاليف امتثال الكربون المتزايدة. نظام تداول الانبعاثات في الاتحاد الأوروبي يسعر الآن ثاني أكسيد الكربون من السفن الكبيرة التي تستدعي موانئ الاتحاد الأوروبي، وقاعدة FuelEU تتطلب تخفيضاً بنسبة 2% في كثافة الكربون بحلول عام 2025، وهو هدف يمكن للسفن التي تعمل بالغاز الطبيعي المسال تحقيقه حتى عام 2034 بفضل انبعاثات دورة الحياة بين 76.3-92.3 جرام مكافئ ثاني أكسيد الكربون/ميجا جول. وصل الطلب العالمي على التزويد بالوقود إلى 12.9 مليون طن في عام 2023، مدعوماً بأسطول من 56 سفينة لتزويد الغاز الطبيعي المسال بحلول نهاية عام 2024.[1]الاتحاد الدولي للغاز، "تقرير الغاز الطبيعي المسال العالمي 2025"، igu.org يستجيب أصحاب السفن بطلبات قياسية للبناء الجديد ثنائي الوقود والتحديثات، مما يدفع الاستثمارات في أذرع التحميل الشاطئية والخراطيم المبردة وبروتوكولات السلامة عبر الموانئ الأوروبية.

البناء السريع لمحطات الإسالة المعيارية للتعدين النائي والطاقة خارج الشبكة

أجهزة الإسالة المصنعة في المصانع والمركبة على منصات أو صنادل تخفض حواجز الدخول في المناطق التي تفتقر لشبكات الأنابيب. تشير بيكر هيوز إلى ارتفاع طلبات قطارات التوربين الهوائي المشتق والمحركات الكهربائية التي تقلص البصمات وتسمح بتداخل أعمال الموقع مع تصنيع الوحدات.[2]بيكر هيوز، "حلول الغاز الطبيعي المسال المعيارية تكتسب زخماً"، compressortech2.com أظهر البرنامج التجريبي الإندونيسي أن توريد محطات الطاقة النائية التي تعمل بالديزل بالغاز الطبيعي المسال يمكن أن يقلل التكاليف المتوازنة للتوليد بنسبة 55-60% ولا يزال يحقق أسعاراً مسلمة قدرها 10.35-11.28 دولار أمريكي/مليون وحدة حرارية بريطانية. النهج المعياري جذاب بنفس القدر لعمال المناجم الأفارقة الساعين لتحقيق الربح من غاز الشعلة، مما يحقق آفاقاً أقصر لاسترداد التكاليف مقارنة بواردات الديزل.

تحول أسطول الشاحنات الثقيلة إلى الغاز الطبيعي المسال في برنامج "الممر الأزرق" الصيني

تدير الصين أكبر أسطول شاحنات غاز طبيعي مسال في العالم بحوالي 170,000 وحدة و2,500 محطة تزويد بالوقود اعتباراً من عام 2024. تحقق عملية تعبئة واحدة نطاق قيادة يتراوح بين 600-1,000 كم، وانخفاضاً في ثاني أكسيد الكربون بنسبة 30%، وأكاسيد النيتروجين والجسيمات بنسبة 90% أقل من محركات الديزل المكافئة. الدعم السياسي المستمر، بما في ذلك خصومات رسوم الطرق السريعة وآليات تكافؤ أسعار الوقود، يسرع تجديد الأسطول، مما يحفز الفرص للغاز الطبيعي المسال المنقول بالمقطورات والمسال صغير النطاق بالقرب من آبار الغاز وخدمات التتبع التي تحسن طرق اللوجستيات.

تحويلات الشبكات الصغيرة في الكاريبي وأمريكا الوسطى إلى الطاقة من الغاز الطبيعي المسال

تواجه الشبكات الجزيرة ارتفاعات مستمرة في تكاليف الطاقة وانقطاعات في الإمداد من زيت الوقود. محطة إعادة التغويز التابعة لشركة AES دومينيكانا أزاحت بالفعل زيت الوقود الثقيل، متجنبة حوالي 4 مليون طن من ثاني أكسيد الكربون في جمهورية الدومينيكان. الإمكانات الإقليمية تتجاوز 20 جيجاوات من القدرة التي تعمل بالغاز، مما يعني أكثر من 20 مليار متر مكعب سنوياً من طلب الغاز الطبيعي المسال. استأجر المطورون مثل نيو فورتريس إنيرجي وحدات FSRUs لإنشاء نماذج تسليم محور وإشعاع، موضعين الغاز الطبيعي المسال صغير النطاق كالطريق المفضل لخفض تعريفات الكهرباء وإزالة الكربون من الاقتصادات المدفوعة بالسياحة.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| لوجستيات الإرجاع المتناثرة لحاويات ISO في أفريقيا جنوب الصحراء | -1.2% | أفريقيا جنوب الصحراء | المدى المتوسط (2-4 سنوات) |

| تكاليف التغويز وإعادة الإسالة العالية أقل من 0.05 مليون طن سنوياً للمصانع | -1.0% | عالمي، الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| إطار التصاريح المجزأ للمسالات المتنقلة في البرازيل | -0.8% | البرازيل، أمريكا اللاتينية | المدى القصير (≤ سنتان) |

| الصراع الروسي-الأوكراني يرفع علاوة المخاطر الجيوسياسية على الغاز الطبيعي المسال الفوري | -1.5% | عالمي، أوروبا | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

لوجستيات الإرجاع المتناثرة لحاويات ISO في أفريقيا جنوب الصحراء

احتياطيات الغاز المؤكدة في نيجيريا البالغة 150 تريليون قدم مكعب تبقى غير مستغلة حيث تواجه أساطيل حاويات ISO روابط طرق ضعيفة وتدفقات تجارة ثنائية الاتجاه محدودة. نقص البضائع العائدة يجبر المشغلين على إعادة وضع الحاويات الفارغة، مما يضخم تكاليف الرحلة الواحدة ويقوض القدرة التنافسية لسوق الغاز الطبيعي المسال صغير النطاق في الولايات غير الساحلية. تبرز الوكالات الإقليمية للطاقة الحاجة لممرات متعددة الوسائط وإجراءات جمركية منسقة قبل أن يتمكن الغاز الطبيعي المسال من إزاحة الكتلة الحيوية في القطاعات السكنية والتجارية الصغيرة.

تكاليف التغويز وإعادة الإسالة العالية أقل من 0.05 مليون طن سنوياً للمصانع

قطارات الغاز الطبيعي المسال الصغير تواجه معدلات تغويز مرتفعة لأن خزانات التخزين لا تستطيع تحقيق وفورات الحجم للمحطات الكبيرة. تظهر الدراسات أن دورات المبرد المختلط المفردة تحقق طاقة محددة أقل لكن تفقد الكفاءة عند الحمل الجزئي، بينما دورات النيتروجين تتطلب نفقات رأسمالية أعلى. دمج تقنية الكومباندر يخفض إجمالي استهلاك الطاقة لكن يضيف تكلفة مقدمة، مما يحد من الاعتماد حيث الائتمان نادر. ضغوط التكلفة هذه تضيق الهوامش للمشاريع الأصغر في سوق الغاز الطبيعي المسال صغير النطاق.

تحليل القطاعات

حسب النوع: محطات الإسالة تقود بينما وحدات FSRUs تكتسب زخماً

ولدت محطات الإسالة 62.5% من إيرادات عام 2024، مما يعكس دورها المحوري في تحقيق الربح من الغاز حيث خطوط الأنابيب غائبة. هذا الجزء من حجم سوق الغاز الطبيعي المسال صغير النطاق مدعوم بقطارات عملية SMR المبسطة التي توازن التكلفة الرأسمالية وكفاءة الطاقة. يخطط المطورون في الولايات المتحدة وحدها لرفع القدرة المجمعة للغاز الطبيعي المسال الصغير إلى 2.3 مليون جالون يومياً. حصة سوق الغاز الطبيعي المسال صغير النطاق التي تحتفظ بها مرافق الإسالة متوقع أن تنخفض قليلاً حيث أصول إعادة التغويز تنمو بشكل أسرع، لكن الإنتاجية المطلقة ستزداد نظراً لطلب جديد خارج الشبكة من المناجم والمرافق الريفية.

موجة متوازية من وحدات التخزين العائمة وإعادة التغويز تعيد تشكيل خيارات الاستيراد للمشترين الناشئين. تتطلب وحدات FSRUs 300 مليون دولار أمريكي و1-3 سنوات للتشغيل، أقل بكثير من البدائل البرية، ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 14% حتى عام 2030. الابتكارات مثل هياكل السحب الضحل وصنادل السحب المفصلية تسمح بالوصول إلى الأنهار ومراسي قريبة من الشاطئ كانت تعتبر سابقاً غير قابلة للوصول. يقرن المطورون هذه الوحدات بصنادل الطاقة أو محطات الدورة المجمعة المعيارية، مما يطلق امتصاصاً إضافياً في أفريقيا وجنوب آسيا والكاريبي.

حسب طريقة التوريد: توزيع الشاحنات يهيمن بينما التزويد بالوقود يتسارع

احتفظ التسليم البري بنسبة 52.5% من إيرادات عام 2024 بفضل قدرته على الوصول إلى المواقع خارج شبكات الأنابيب. نقلت ستابيليس سولوشنز وحدها أكثر من 420 مليون جالون عبر 43,000 حمولة شاحنة، مما يظهر مرونة نموذج "الأنبوب الافتراضي" هذا. القدرة التنافسية في التكلفة تنبع من مضخات مبردة معيارية وواجهات حاويات ISO قياسية وأدوات جدولة الأسطول المربوطة بنظام تحديد المواقع العالمي التي تحسن أوقات الاستدارة.

يظهر التزويد بالوقود أحد النمو بمعدل نمو سنوي مركب قدره 14.5%، مدفوعاً بقواعد الكبريت المنخفض البحرية التي تفضل السفن ثنائية الوقود للغاز الطبيعي المسال. الغاز الطبيعي المسال متاح الآن في 198 ميناء، ويبلغ أسطول التزويد بالوقود 56 سفينة متخصصة - كلا الرقمين مهيأ للمضاعفة حيث أكثر من 1,200 سفينة قادرة على الغاز الطبيعي المسال يمكن أن تبحر بحلول عام 2028.[3]SEA-LNG، "تحديث البنية التحتية لتزويد الغاز الطبيعي المسال بالوقود 2024"، sea-lng.org سلاسل التوريد تمزج بشكل متزايد طرق التسليم من الشاحنة إلى السفينة ومن السفينة إلى السفينة ومن الأنبوب إلى السفينة لتتناسب مع تخطيطات الموانئ وجداول السفن.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: النقل يقود بينما توليد الطاقة يتزايد

امتص النقل 42.5% من الإنفاق في عام 2024 حيث مستخدمو النقل البحري والشاحنات بعيدة المدى يعطون الأولوية للامتثال والوفورات التشغيلية. ارتفع استهلاك الغاز الطبيعي المسال في النقل البحري بنسبة 28-29% بين عامي 2012 و2018، و51% من جميع طلبات السفن الجديدة في عام 2022 كانت قادرة على الوقود المزدوج.[4]أوشن كونسيرفانسي، "اتجاهات استخدام الغاز الطبيعي المسال في النقل الدولي"، oceanconservancy.org على الأرض، يذكر أصحاب الأساطيل نطاق القيادة حتى 1,000 كم وانخفاض الانبعاثات كمعايير شراء أولية، مما يوطد البصمة النقلية ضمن سوق الغاز الطبيعي المسال صغير النطاق.

توليد الطاقة ينمو بأسرع معدل بمعدل نمو سنوي مركب قدره 14% لأن التوربينات الغازية المعيارية تجمع بين أوقات إنشاء قصيرة وإنتاج قابل للإرسال مناسب لدعم الطاقة المتجددة المتقطعة. الشبكات المعزولة في أمريكا الوسطى والكاريبي وأجزاء من جنوب شرق آسيا ترسي مشترياتها على المرونة وتكافؤ التكلفة مقابل الديزل. مطورو مراكز البيانات يضيفون مجموعة طلب جديدة حيث يسعون لوقود موثوق وأقل كرباناً لمحركات الذروة التي تحمي الخوادم الحرجة من عدم استقرار الشبكة.

حسب المستخدم النهائي: المرافق والمنتجون المستقلون للطاقة يهيمنون بينما القطاعات التجارية والبلدية تتوسع بسرعة

استحوذت المرافق ومنتجو الطاقة المستقلون على 37.5% من المبيعات في عام 2024، موجهين الغاز الطبيعي المسال إلى محطات الدورة المجمعة ومحركات الحركة الترددية التي تحل محل وحدات النفط القديمة. تخطط جامايكا لقدرة غاز طبيعي مسال جديدة قدرها 360 ميجاوات لتنويع مزيجها من الوقود وتخفيف تقلبات التعريفة العالية عن المستهلكين، مما يعكس مشاريع عبر الشبكات الصغيرة الأفريقية.

يسجل المستخدمون البلديون والتجاريون أسرع توسع بمعدل نمو سنوي مركب قدره 15% حتى عام 2030. امتيازات غاز المدينة تنشر مقطورات حاويات ISO مبردة ومنصات إعادة التغويز الصغيرة لخدمة مجمعات الشقق والمستشفيات والمصانع الصغيرة. شبكات الحافلات البلدية وأنظمة التدفئة المركزية تنضم أيضاً للقائمة حيث تؤهل للحصول على إعانات الطاقة النظيفة الوطنية. بالتوازي، مشغلو المنبع يحققون الربح من الغاز المصاحب من خلال الإسالة في الموقع والتخزين المحمول، والتقاط القيمة من الغاز الذي كان سيحرق خلاف ذلك.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ولدت منطقة آسيا والمحيط الهادئ 47.5% من الإيرادات العالمية في عام 2024 ومن المتوقع أن تحافظ على أعلى معدل نمو سنوي مركب بنسبة 16% حتى عام 2030. ارتفعت القدرة الإقليمية على الاستيراد من 15.27 مليون طن سنوياً في عام 2022 إلى 23 مليون طن متوقع بحلول عام 2025. تبقى الصين المحور، مستوردة 78.64 مليون طن من الغاز الطبيعي المسال في عام 2024، بينما تنشر بقوة عقد تزويد بالوقود "الممر الأزرق". تؤكد إندونيسيا النموذج بإظهار أن الغاز الطبيعي المسال صغير النطاق يمكن أن يقلل تكلفة الديزل عالي السرعة بما يصل إلى 60%، مما يفتح طرقاً لمئات الشبكات الجزيرة.

استحوذت أوروبا على حوالي 25% من قيمة السوق، مدفوعة بقواعد الكربون الصارمة والتنويع من الغاز الروسي. تستضيف القارة 28 محطة استيراد واسعة النطاق و8 مرافق صغيرة النطاق بإجمالي قدرة إعادة تغويز 227 مليار متر مكعب، ما يعادل 40% من طلب عام 2024. المجموعة النوردية تنشر أكثر المناقصات البيئية تقدماً في النقل البحري، وموانئ مثل روتردام وزيبروج وكلايبيدا ترسي شبكات التزويد بالوقود الإقليمية. حصة الاتحاد الأوروبي من الغاز الطبيعي المسال في إجمالي إمدادات الغاز تضاعفت أكثر من مرة منذ عام 2021، مما ينقل إلى حمولة أساسية مستقرة للمحطات المتنقلة المرنة.

ساهمت أمريكا الشمالية بحوالي 20% من الإيرادات، مع الولايات المتحدة كرائد تكنولوجي وأكبر مصدر. تضاعفت قدرة تصدير الغاز الطبيعي المسال الأمريكية ثلاث مرات منذ عام 2018 وستتضاعف تقريباً مرة أخرى بحلول عام 2030 على المشاريع المصرح بها. تسلق السوق المحلي للغاز الطبيعي المسال صغير النطاق من 499 مليون جالون في عام 2018 نحو 1.9 مليار جالون بحلول عام 2030، مدفوعاً بوفرة غاز السجيل والائتمانات الضريبية والاعتماد المتسارع للغاز الطبيعي المسال كوقود للشاحنات والسكك الحديدية. المطورون الكنديون والمكسيكيون يستكشفون أيضاً المصانع المعيارية لربط المناجم والحدائق الصناعية النائية.

باقي الطلب مقسم بين أمريكا اللاتينية والشرق الأوسط وأفريقيا. نمو أمريكا اللاتينية يتركز على البرازيل وتشيلي وجمهورية الدومينيكان، حيث حلول الاستيراد العائمة تسمح بزيادة سريعة لمشاريع الطاقة من الغاز الطبيعي المسال. الشرق الأوسط يستخدم الغاز الطبيعي المسال صغير النطاق بشكل أساسي لعمليات حقول النفط النائية ومجمعات السياحة الجزيرة، مستفيداً من مواد تغذية الغاز الوفيرة. أفريقيا تبقى المنطقة الأقل اختراقاً، مقيدة بفجوات اللوجستيات، لكن نيجيريا وموزمبيق تقدم إمكانات صعودية كبيرة إذا خفت عقد النقل.

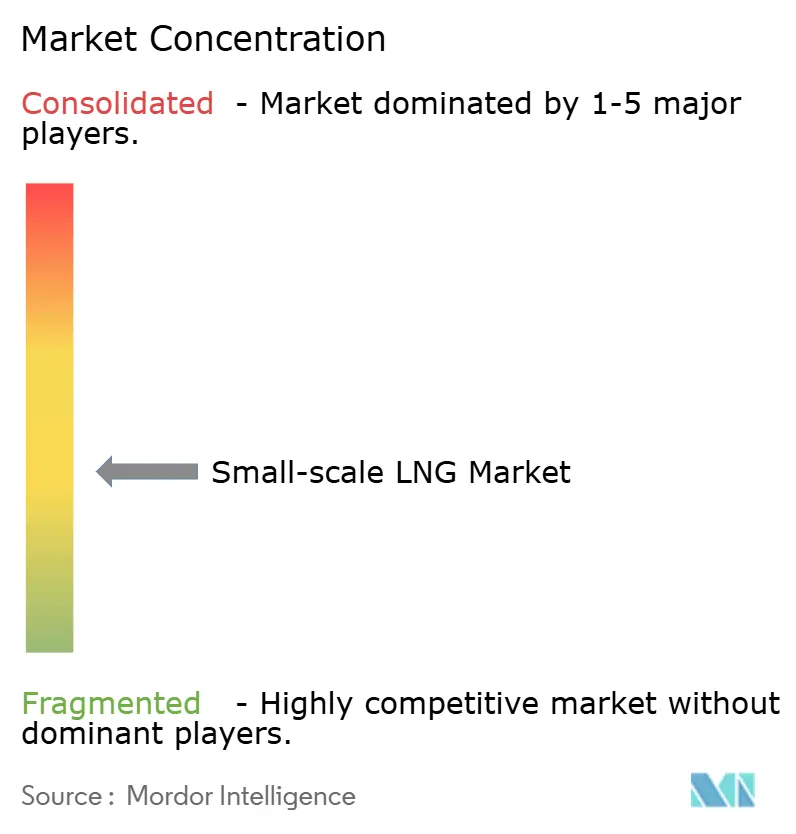

المشهد التنافسي

يتميز سوق الغاز الطبيعي المسال صغير النطاق بملف مجزأ معتدل حيث لا تسيطر شركة واحدة على أكثر من خمس إجمالي الإيرادات. الشركات الكبرى المتكاملة مثل شل وتوتال إينرجيز وليندا تستغل المحافظ العالمية والميزانيات لتجميع خدمات تغذية الغاز والإسالة والنقل وإعادة التغويز. في الوقت نفسه، بيوت التكنولوجيا المتخصصة - بما في ذلك تشارت إندستريز ووارتسيلا وجاليليو تكنولوجيز - تتخصص في صناديق باردة مضغوطة وأجهزة إعادة إسالة التغويز ووحدات العمليات المركبة على منصات التي تناسب النشر النائي.

الشراكات الاستراتيجية تتكاثر. تدافع فينتشر جلوبال عن تصميم إسالة متوسط النطاق مُصنَّع في المصنع يقصر أوقات البناء ويخفض كثافة رأس المال؛ وقد أمنت فترات إعادة تغويز ثابتة في أكبر محطة استيراد في أوروبا، مما يعزز التكامل النهائي. أشعلت وودسايد إنيرجي الضوء الأخضر لمشروع لويزيانا للغاز الطبيعي المسال بقدرة 16.5 مليون طن سنوياً، مستهدفة الغاز الأول بحلول عام 2029 وموضعة محفظتها عند 24 مليون طن سنوياً بحلول الثلاثينيات.

الاضطراب التكنولوجي يوسع الخندق التنافسي للمتبنين الأوائل. دورات المبرد المختلط المفردة مقترنة بوحدات الكومباندر تقلل إجمالي سحب الطاقة وتقلص كثافة ثاني أكسيد الكربون وتناسب داخل بصمات حاويات 40 قدم. ناقلات الغاز الطبيعي المسال الصغيرة ضحلة السحب تفتح أنظمة أنهار كانت مُقفلة برياً سابقاً، بينما التوائم الرقمية تحسن توجيه الوقود، مقللة رسوم التأخير. هذه الابتكارات تعطي الداخلين المتخصصين ميزة في الأسواق الناشئة الحساسة للتكلفة، متحدية نماذج المرافق التقليدية.

المشغلون الإقليميون يكملون المجال. تقود ستابيليس سولوشنز الغاز الطبيعي المسال المسلم بالشاحنات في الولايات المتحدة؛ أفينير للغاز الطبيعي المسال وAG&P تنشر ناقلات صغيرة ومحطات غاز المدينة في آسيا والكاريبي. الكثافة التنافسية أعلى في آسيا والمحيط الهادئ حيث أصحاب الموارد وبناة السفن وبائعو المعدات يتقاربون للاستحواذ على مزايا المحرك الأول، لكن أنبوب المشاريع ينشر المخاطر ويدعم هوامش صحية.

قادة صناعة الغاز الطبيعي المسال صغير النطاق

شل بي إل سي

ليندا بي إل سي

وارتسيلا أويج إيه بي بي

توتال إينرجيز إس إي

نيو فورتريس إنيرجي إل إل سي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: وافقت وودسايد إنيرجي على تطوير لويزيانا للغاز الطبيعي المسال، مشروع ثلاثة قطارات بقدرة 16.5 مليون طن سنوياً بإجمالي نفقات رأسمالية قدرها 17.5 مليار دولار أمريكي، مستهدفاً أول شحنات في عام 2029 وتدفق نقدي تشغيلي صافي سنوي قدره 2 مليار دولار أمريكي في الثلاثينيات.

- أبريل 2025: قدمت فينتشر جلوبال طلباً للاكتتاب العام لتمويل خمسة مشاريع إسالة وتصدير في لويزيانا بإجمالي 143.8 مليون طن سنوياً وكشفت عن 39.25 مليون طن سنوياً من اتفاقيات المبيعات بعد بدء التشغيل التجاري، بالإضافة إلى قدرة إعادة تغويز ثابتة في أوروبا.

- مارس 2025: استأجرت نيو فورتريس إنيرجي وحدة FSRU لجمهورية الدومينيكان، مما يعزز نموذج التسليم المحوري والإشعاعي عبر أسواق الطاقة من الغاز الطبيعي المسال في الكاريبي.

- يناير 2025: أضافت UECC ناقلة السيارات Blue Aspire ثنائية الوقود للغاز الطبيعي المسال إلى أسطولها، مما جعل سفنها التي تعمل بالغاز الطبيعي المسال خمس سفن وقللت الانبعاثات بنسبة 25% مقارنة بالسفن التقليدية.

نطاق تقرير السوق العالمي للغاز الطبيعي المسال صغير النطاق

يُعرف الغاز الطبيعي المسال صغير النطاق بأنه محطات الإسالة وإعادة التغويز والاستيراد في المصانع ذات القدرة أقل من 1 مليون طن سنوياً، وفقاً للاتحاد الدولي للغاز، ومع تطبيقات في توليد الطاقة والنقل والمواد الخام الصناعية والتطبيقات الأخرى. ناقلات الغاز الطبيعي المسال صغير النطاق هي سفن بقدرة تخزين غاز طبيعي مسال أقل من 30,000 متر مكعب للنقل. النطاق النموذجي لقدرة تخزين الغاز الطبيعي المسال صغير النطاق يتراوح بين 500 متر مكعب و5,000 متر مكعب. عناصر أخرى للغاز الطبيعي المسال صغير النطاق تشمل مرافق تزويد الغاز الطبيعي المسال بالوقود للسفن التي تعمل بالغاز الطبيعي المسال ومحطات الأقمار الصناعية للغاز الطبيعي المسال والبنية التحتية لتوريد الغاز الطبيعي المسال كوقود للمركبات البرية.

سوق الغاز الطبيعي المسال صغير النطاق مقسم حسب النوع وطريقة التوريد والتطبيق والجغرافيا. حسب النوع، السوق مقسم إلى محطات الإسالة ومحطات إعادة التغويز. حسب طريقة التوريد، السوق مقسم إلى الشاحنات والنقل والتزويد بالوقود وخطوط الأنابيب والسكك الحديدية. حسب التطبيق، السوق مقسم إلى النقل والمواد الخام الصناعية وتوليد الطاقة والتطبيقات الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق الغاز الطبيعي المسال صغير النطاق عبر المناطق الرئيسية. لكل قطاع، تم عمل تحجيم السوق والتوقعات بناءً على الإيرادات (دولار أمريكي).

| محطة الإسالة (صغير، صغير جداً، وصغير) |

| محطة إعادة التغويز (برية وFSRU بحرية) |

| الشاحنة |

| خطوط الأنابيب والسكك الحديدية |

| النقل والتزويد بالوقود (من سفينة إلى سفينة ومن الشاطئ إلى سفينة) |

| حاوية ISO |

| النقل (الطرق والتزويد بالوقود البحري) |

| المواد الخام الصناعية |

| توليد الطاقة |

| تطبيقات أخرى |

| المرافق ومنتجو الطاقة المستقلون |

| مشغلو النفط والغاز المنبع |

| الصناعات التصنيعية |

| التجاري والبلدي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| البلدان النوردية | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| ماليزيا | |

| تايلاند | |

| إندونيسيا | |

| فيتنام | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | دولة الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| قطر | |

| مصر | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | محطة الإسالة (صغير، صغير جداً، وصغير) | |

| محطة إعادة التغويز (برية وFSRU بحرية) | ||

| حسب طريقة التوريد | الشاحنة | |

| خطوط الأنابيب والسكك الحديدية | ||

| النقل والتزويد بالوقود (من سفينة إلى سفينة ومن الشاطئ إلى سفينة) | ||

| حاوية ISO | ||

| حسب التطبيق | النقل (الطرق والتزويد بالوقود البحري) | |

| المواد الخام الصناعية | ||

| توليد الطاقة | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المرافق ومنتجو الطاقة المستقلون | |

| مشغلو النفط والغاز المنبع | ||

| الصناعات التصنيعية | ||

| التجاري والبلدي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| البلدان النوردية | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| تايلاند | ||

| إندونيسيا | ||

| فيتنام | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | دولة الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| قطر | ||

| مصر | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق الغاز الطبيعي المسال صغير النطاق؟

السوق يستحق 11.80 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 19.34 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يساهم بأكبر إيرادات؟

محطات الإسالة تولد أعلى إيرادات، مشكلة 62.5% من مبيعات عام 2024.

أي منطقة تنمو بأسرع معدل؟

آسيا والمحيط الهادئ تقود النمو بمعدل نمو سنوي مركب متوقع قدره 16% حتى عام 2030 على ظهر التصنيع وإطلاق المشاريع المعيارية.

لماذا تكتسب وحدات FSRUs شعبية؟

يمكن نشر وحدات FSRUs خلال 1-3 سنوات بحوالي 300 مليون دولار أمريكي، مما يوفر وصولاً سريعاً ومرناً للغاز للبلدان التي تفتقر لشبكات الأنابيب.

كيف تؤثر قواعد منظمة الملاحة البحرية الدولية والاتحاد الأوروبي على الطلب؟

حدود الكبريت وغازات الدفيئة الأكثر صرامة تجعل الغاز الطبيعي المسال وقوداً بحرياً جذاباً، مما يدفع أحجام التزويد بالوقود في الممرات التجارية الأوروبية والعالمية.

ما هي القيود الرئيسية التي تواجه الغاز الطبيعي المسال صغير النطاق في أفريقيا؟

لوجستيات الإرجاع المتناثرة لحاويات ISO ترفع تكاليف النقل وتعيق القدرة التنافسية للغاز الطبيعي المسال في الأسواق غير الساحلية.

آخر تحديث للصفحة في: