حجم وحصة سوق حاويات الشحن

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

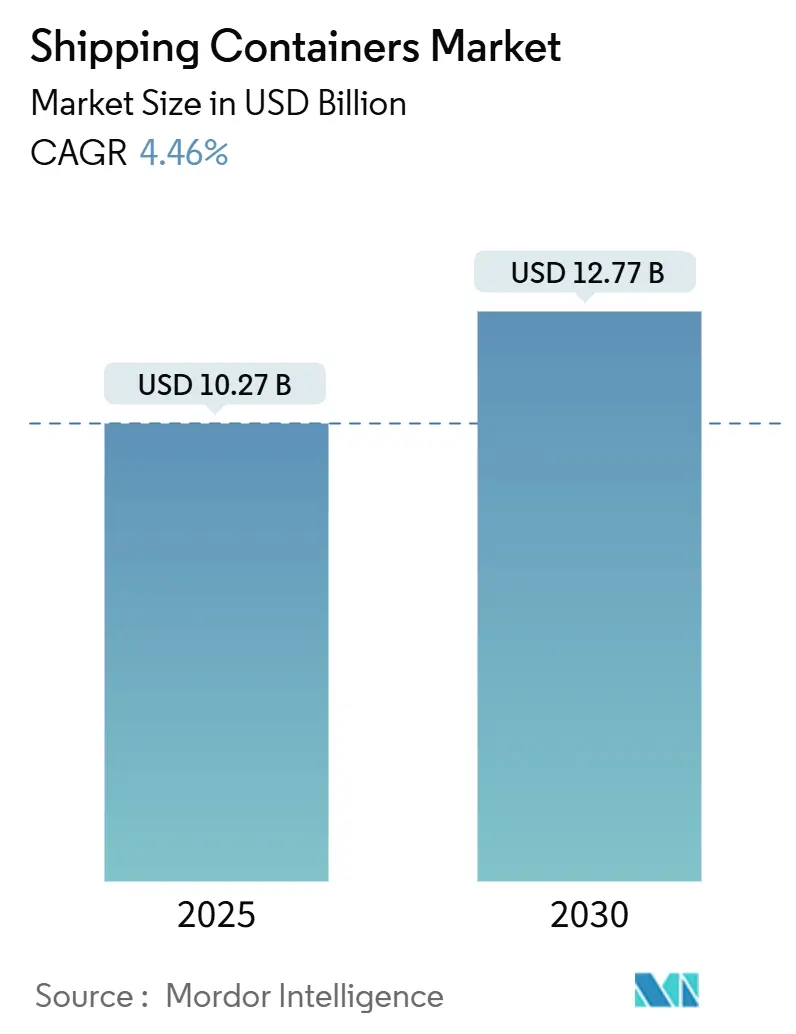

| حجم السوق (2025) | 10.27 مليار دولار أمريكي |

| حجم السوق (2030) | 12.77 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.46% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق حاويات الشحن من قبل Mordor Intelligence

يُقدر حجم سوق حاويات الشحن بـ 10.27 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 12.77 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 4.46% خلال فترة التوقع (2025-2030).

إنجاز التجارة الإلكترونية وتوسع سلسلة التبريد الصيدلانية وارتفاع الكفاءة متعددة الوسائط توفر طلباً مستقراً وهيكلياً. دور الحاوية في التعامل مع 90% من التجارة العالمية يدعم هذا النمو، بينما تساعد أدوات التتبع الرقمية والتصاميم الذكية المشغلين على تقصير الإقامة في الموانئ وتعزيز دوران الأصول. أهداف الاستدامة تدفع الابتكار في المواد نحو المركبات الأخف وزناً، وإعادة هيكلة التحالفات بين الناقلين تعيد تشكيل استراتيجيات نشر السعة لصالح الأساطيل الأكبر والمُدعمة بالتكنولوجيا. الاضطرابات الجيوسياسية تضيف تقلبات قصيرة الأجل ولكنها تعزز أيضاً أهمية طرق التجارة المتنوعة والتوجيه الديناميكي.

النقاط الرئيسية للتقرير

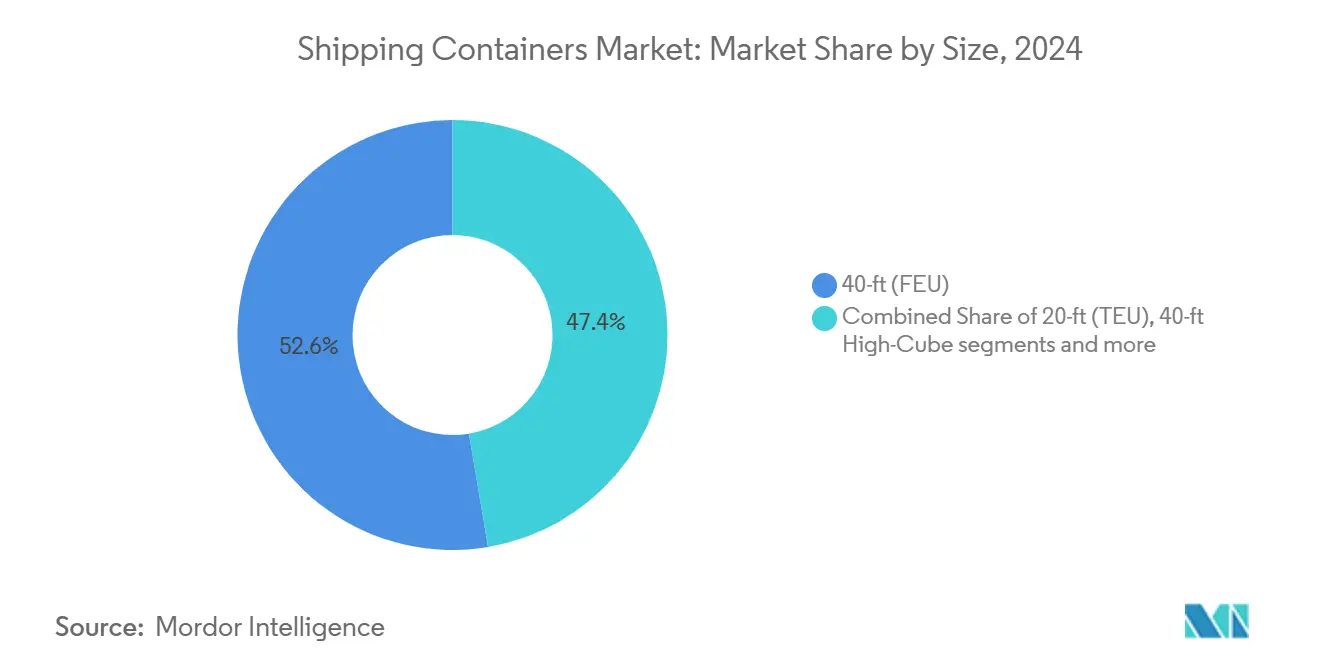

- بالحجم، استحوذت الحاويات 40 قدم على 52.64% من حصة سوق حاويات الشحن في 2024؛ وحدات 40 قدم عالية المكعب من المتوقع أن تتوسع بمعدل نمو سنوي مركب 5.61% حتى 2030.

- بنوع الحاوية، احتل التخزين الجاف 72.75% من حجم سوق حاويات الشحن في 2024، بينما الصناديق المبردة تتقدم بمعدل نمو سنوي مركب 6.42% حتى 2030.

- بالمادة، استأثر الفولاذ الكورتن بحصة 87.10% من حجم سوق حاويات الشحن في 2024، بينما مركبات FRP تسجل أعلى معدل نمو سنوي مركب 7.84%.

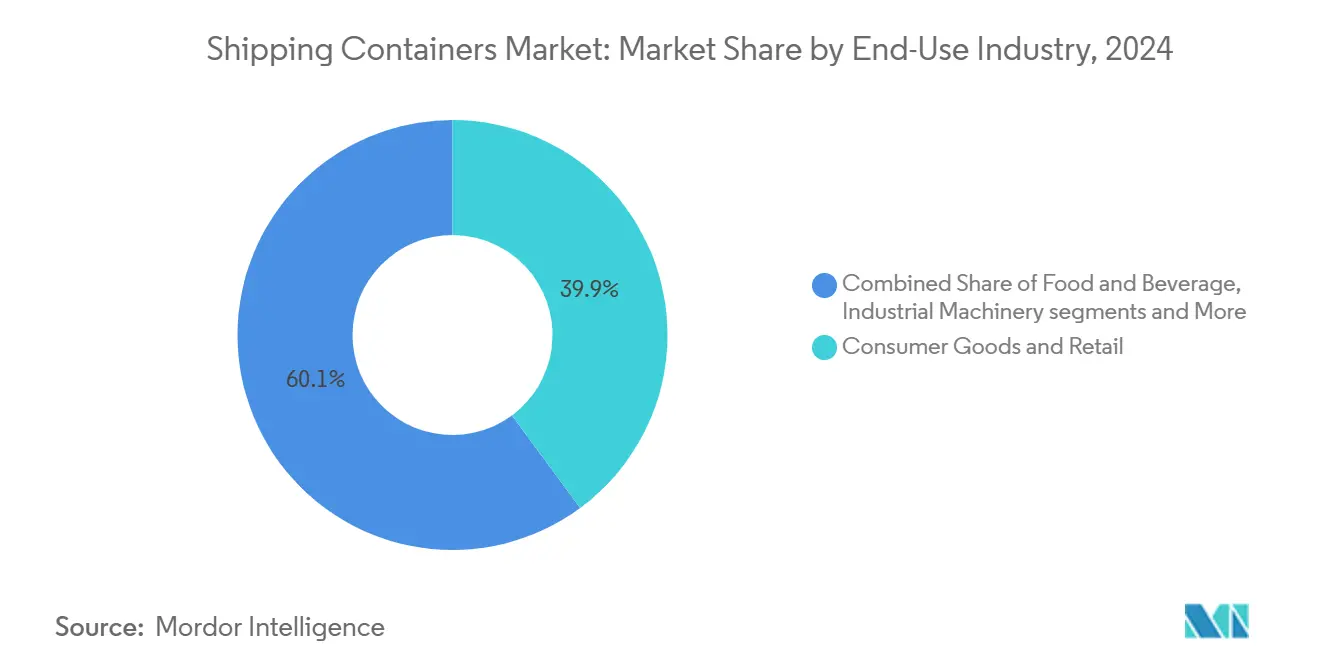

- بالاستخدام النهائي، هيمنت السلع الاستهلاكية والتجزئة بحصة 39.87% في 2024؛ الأدوية والرعاية الصحية تنمو بأسرع وتيرة بمعدل نمو سنوي مركب 8.25%.

- بوسيلة النقل، سيطرت العمليات البحرية العميقة على 80.67% من إيرادات 2024، ومع ذلك السكك الحديدية متعددة الوسائط تظهر معدل نمو سنوي مركب 5.36% حتى 2030.

اتجاهات ورؤى سوق حاويات الشحن العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النمو المتفجر للتجارة الإلكترونية العابرة للحدود | +0.8% | عالمي، أمريكا الشمالية وآسيا المحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| انتشار سلسلة التبريد في جميع أنحاء العالم | +0.6% | عالمي، أمريكا الشمالية وأوروبا | طويل الأجل (≥ 4 سنوات) |

| علامات D2C تستخدم حاويات مخصصة | +0.3% | أمريكا الشمالية وأوروبا، تتوسع إلى آسيا المحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تكليفات ESG للشركات حول إعادة الاستخدام | +0.4% | عالمي، بقيادة أوروبا وأمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| اعتماد الصناديق الذكية المُدعمة بإنترنت الأشياء | +0.5% | عالمي، الأسواق المتقدمة أولاً | متوسط الأجل (2-4 سنوات) |

| طلب الإسكان المعياري للحياة الثانية | +0.2% | أمريكا الشمالية، أستراليا، أجزاء من أوروبا | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

النمو المتفجر للتجارة الإلكترونية العابرة للحدود يخلق توقعات دوران 24 ساعة

توسع التجارة الإلكترونية يدفع شحنات أكثر تكراراً وأصغر حجماً، مما يحول التركيز من سعة السفن نحو سرعة الموانئ. الناقلون يلتزمون بمعدات إضافية للحلقات عالية التردد، بينما الموانئ تستثمر في الرافعات الآلية التي تفرغ السفن داخل نوبة واحدة. التتبع الذكي يسمح للشاحنين بالتخليص المسبق للجمارك وحجز فترات السكك الحديدية قبل الرسو. هذه المكاسب التشغيلية تقصر دورات المخزون وتعزز التفضيل للصناديق الجافة المعيارية، مما يحافظ على الاستخدام عالياً حتى عندما تتقلب أحجام التجارة. مع تغلغل الأسواق الإلكترونية في الاقتصادات الناشئة، يشهد سوق حاويات الشحن طلباً أساسياً مستداماً عبر طرق التجارة المتنوعة.

انتشار سلسلة التبريد في جميع أنحاء العالم يسرع طلبات المبردات المتقدمة

منتجو الأدوية يهاجرون الشحنات طويلة المدى من الجو إلى المحيط لخفض التكاليف والانبعاثات دون المساس بالتحكم في درجة الحرارة. المبردات الحديثة تحافظ على دقة ±0.5 درجة مئوية وتدمج القياس عن بُعد الذي ينبه إلى الانحرافات في الوقت الفعلي، مما يسمح بالإجراءات التصحيحية أثناء الرحلة. مصدرو البقالة الطازجة يعتمدون تكنولوجيا مشابهة للوصول إلى المستهلكين البعيدين بأقل قدر من التلف. المصنعون الذين يقدمون وحدات التبريد ثنائية الوقود يقللون استهلاك الطاقة ويلبون لوائح GWP المنخفضة، مما يمكن من تحقيق سعر أعلى لكل صندوق. مع امتداد التجارة الإلكترونية للبقالة إلى أسواق جديدة، يستمر الطلب على المبردات المتقدمة في تفوق نمو البضائع العامة.

العلامات التجارية المباشرة للمستهلك تطالب بحاويات مخصصة مطبوعة بالشعار

شركات نمط الحياة تعيد استخدام الوحدات ذات العلامات التجارية كمتاجر متنقلة تعمل كمراكز إنجاز مصغرة خلال الأحداث الموسمية. هذا المتخصص يرفع طلبات الصناديق ذات الرحلة الواحدة بالطلاء المخصص والرفوف الداخلية. بينما تبقى الأحجام صغيرة، الهوامش عالية وتعزز التعاون الأوثق بين صناع الصناديق ووكالات التسويق. الاتجاه يحفز أيضاً طلبات متغيرات الباب الجانبي والنفق التي تمكن تخطيطات التجزئة التجريبية، مما يوسع لوحة المواصفات داخل سوق حاويات الشحن.

تكليفات ESG للشركات تدفع اعتماد الحاويات القابلة لإعادة الاستخدام

كبار تجار التجزئة يلتزمون بخفض البلاستيك أحادي الاستخدام بتحويل الواردات الضخمة إلى حاويات متعددة الوسائط قابلة لإعادة الاستخدام. مصنعو الصناديق يستجيبون بألواح مركبة تقلل الوزن الفارغ وتمدد عمر الخدمة، مما يحسن أداء انبعاثات دورة الحياة. صناع الفولاذ يقدمون درجات معاد تدويرها ومنخفضة الكربون مثل Zeremis Recycled بمحتوى خردة 30%[1]Tata Steel Nederland, "Zeremis Recycled Steel Launch," tatasteeleurope.com. شركات التأجير تهيكل مجمعات الإيجار الدائري التي تضمن التجديد وإعادة النشر، مما يسهل حواجز رؤوس الأموال للشاحنين الأصغر ويواءم استخدام الأصول مع بطاقات ESG.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الفائض في الصناديق بعد الجائحة | -1.2% | عالمي، الصين وأمريكا الشمالية | قصير الأجل (≤ سنتان) |

| التقلب في أسعار لفائف الفولاذ الساخنة | -0.7% | عالمي، مراكز التصنيع الآسيوية | قصير الأجل (≤ سنتان) |

| لوائح المهد إلى القبر الأكثر صرامة | -0.4% | أوروبا وأمريكا الشمالية، تتوسع إلى آسيا المحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| ظهور بدائل الحاويات القابلة للطي | -0.3% | عالمي، مبكر في أوروبا والأسواق المتقدمة | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

فائض الصناديق بعد الجائحة يقوض معدلات الاستخدام

البناءات الجديدة القياسية التي تمت خلال 2021-2023 تخلق فائضاً مؤقتاً، مما يدفع معدلات الإيجار لأسفل ويحث المشغلين على تأخير الطلبات الجديدة. المخزونات الخاملة تتراكم في موانئ البوابة عندما تتراجع التجارة، مما يجبر المستودعات على خفض رسوم التخزين لجذب أعمال إعادة التموضع. المصنعون يتكيفون بتقليل نوبات الإنتاج وإعادة توجيه السعة نحو التصاميم المتخصصة بطلب أكثر ثباتاً. من المتوقع أن يحل التصحيح بمجرد أن تلحق المعالجة بالأساطيل المتقادمة وتطبيع التجارة.

التقلب في أسعار فولاذ اللفائف الساخنة يخلق عدم يقين في الميزانية

الفولاذ يمثل حوالي 60% من تكلفة الصندوق الجاف، وتقلبات الأسعار تضغط على الهوامش عندما تفتقر العقود لبنود التصعيد. شركات الإيجار الصغيرة تكافح للتحوط من المواد الخام، مما يحثها على تأخير التجديدات والاعتماد على دورات حياة ممتدة للأصول الموجودة. بعض المشترين يتحوطون من خلال اتفاقيات الإطار المرتبطة بمؤشرات الفولاذ، لكن هذا النهج يفضل اللاعبين الأكبر حجماً. الاهتمام بالمركبات ينمو مع سعي العملاء لاستقرار التكلفة، حتى لو بقيت النفقات الأولية أعلى من الفولاذ الكورتن.

تحليل القطاعات

بالحجم: كفاءة عالية المكعب تدفع تحسين الحجم

العروض عالية المكعب تستحوذ على الطلب الإضافي لأن الارتفاع الإضافي بنسبة 13% يعظم الأحمال الحجمية مثل طرود التجارة الإلكترونية والإلكترونيات الاستهلاكية خفيفة الوزن. أشكال 40 قدم حققت 52.64% من الإيرادات في 2024، مما يظهر الشعبية الراسخة للشحن البحري، بينما وحدات 40 قدم عالية المكعب من المتوقع أن تنمو بمعدل نمو سنوي مركب 5.61% حتى 2030. حجم سوق حاويات الشحن للوحدات عالية المكعب يعكس تفضيل الشاحن للسعة الأكبر دون خرق قيود الوزن.

ترقيات البنية التحتية للموانئ تستوعب المداخن الأطول، ومشغلو المحطات يضيفون مكدسات الوصول بارتفاعات رفع ممتدة للتعامل مع هذه الوحدات بكفاءة. متكاملو اللوجستيات يروجون للتوحيد المعياري على شكل 40 قدم لتبسيط تخصيص عربات السكك الحديدية وتبادل المستودعات. Triton Containers تسوق إيجارات عالية المكعب مع خيارات استلام مرنة لتقليل إعادة التموضع، مما يعزز التبني. إجمالاً، تركيز الشاحن على الكفاءة المكعبية وتوحيد التعبئة يدفع الجاذبية عالية المكعب المستمرة عبر ممرات التجارة الأساسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

بنوع الحاوية: ابتكار المبردات يحول لوجستيات سلسلة التبريد

صناديق التخزين الجاف استأثرت بـ 72.75% من شحنات 2024، مما يؤكد مكانتها كعمود فقري لتدفقات السلع العالمية. في المقابل، وحدات المبردات تسجل معدل نمو سنوي مركب 6.42% حتى 2030 مع توسع مصدري المنتجات الطازجة وصناع الأدوية في الطرق البحرية. الصناديق المبردة تمثل حالياً الشريحة المميزة من سوق حاويات الشحن، وتحقق معدلات إيجار تتراوح بين ضعفين إلى ثلاثة أضعاف الوحدات الجافة.

ترقيات التكنولوجيا تشمل ضواغط السرعة المتغيرة ووحدات الطاقة المساعدة بالطاقة الشمسية التي تقلل سحب الطاقة خلال فترات الخمول. شاحنو الأدوية يتطلبون مجسات درجة حرارة زائدة ومستشعرات أبواب تثير التنبيهات خلال ثوانٍ من الانحراف، مما يدفع التمايز بين المصنعين. المبردات تستفيد أيضاً من إزالة الكربون، حيث تحويل البضائع الحساسة لدرجة الحرارة من الجو إلى البحر يتجنب ما يصل إلى 80% من الانبعاثات ذات الصلة[2]United Nations Conference on Trade and Development, "Review of Maritime Transport 2024," unctad.org.

بالمادة: ابتكار المركبات يتحدى هيمنة الفولاذ

حصة الفولاذ الكورتن البالغة 87.10% تنبع من التكلفة المنخفضة للمادة وقابلية اللحام وشبكات الإصلاح العالمية القوية. ومع ذلك ألواح FRP والمركبات ترتفع بمعدل نمو سنوي مركب 7.84% مع تفضيل تدقيقات ESG للصناديق الأخف التي تستهلك وقوداً أقل لكل رحلة. حصة سوق حاويات الشحن للمركبات تبقى متواضعة لكنها نامية، خاصة في سيناريوهات البضائع المتحكمة في درجة الحرارة والأكالة.

صناع الفولاذ لا يقفون مكتوفي الأيدي. SSAB تتعاون مع ILAB Container لتسويق إنتاج الفولاذ الخالي من الوقود الأحفوري الذي يقلل انبعاثات CO₂ لدورة الحياة بما يصل إلى 90%[3]SSAB, "Fossil-Free Steel for Containers," ssab.com. هذه الابتكارات تساعد الفولاذ في الاحتفاظ بالصلة مع تلبية معايير الاستدامة. مصنعو المركبات يدفعون الأسقف المعيارية والألواح التي تُثبت على الإطارات الفولاذية المعيارية، مما يسهل إصلاحات المستودعات ويسرع القبول الميداني.

بصناعة الاستخدام النهائي: تسارع الرعاية الصحية يعيد تشكيل أنماط الطلب

طلب السلع الاستهلاكية والتجزئة حافظ على 39.87% من حجم 2024، مدفوعاً بالإنجاز متعدد القنوات ودورات الموضة الموسمية. الأدوية والرعاية الصحية، رغم كونها أصغر، تسجل معدل نمو سنوي مركب 8.25% حتى 2030، مما يساعد في رفع حجم سوق حاويات الشحن لمعدات المبردات ذات القيمة المضافة. توزيع اللقاحات يعتمد على بطانيات التبريد السلبي داخل المبردات، مما يزيد الإيرادات لكل صندوق.

شاحنو الأغذية والمشروبات يواصلون التعاقد المستقر، خاصة في ممرات الجنوب-الجنوب حيث تتنوع وجبات الطبقة المتوسطة. أحمال الآلات الصناعية تستفيد من التوطين القريب، حيث تنقل الشركات التجميع من آسيا إلى أمريكا الشمالية وأوروبا الشرقية. التوافق التنظيمي للبضائع الخطرة يعزز اعتماد الحاويات الصهريجية في القطاع الكيميائي، مما يزيد تقسيم ملامح طلب المنتجات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

بوسيلة النقل: السكك الحديدية متعددة الوسائط تحصد مكاسب الكفاءة

خدمات أعماق البحار استأثرت بـ 80.67% من دوران 2024، لكن السكك الحديدية متعددة الوسائط تحقق معدل نمو سنوي مركب 5.36% مع دعم الحكومات للتحول الوسائطي من الطريق إلى المسار. حجم سوق حاويات الشحن المرتبط بممرات السكك الحديدية الداخلية يعكس توفيرات التكلفة في المشاوير فوق 500 ميل. السكك الحديدية تستثمر في تخليص المكدس المزدوج والرافعات الآلية للفناء، مما يقلل أوقات الإقامة.

مشغلو متعددي الوسائط يعيدون تجهيز العربات بمستشعرات GPS التي تتزامن مع أنظمة مجتمع الموانئ، مما يسمح بتحديثات ETA شبه الوقت الفعلي. صناع الصناديق يجهزون قوالب الزاوية المعززة لتحمل قوى الاقتران الأعلى في القطارات الطويلة. الناقلون البحريون قصيرو المدى يكملون السكك الحديدية بتغذية مراكز النقل، مما يخلق شبكة متكاملة تضاعف دورات الحاويات سنوياً وتجذب ولاء الشاحنين.

التحليل الجغرافي

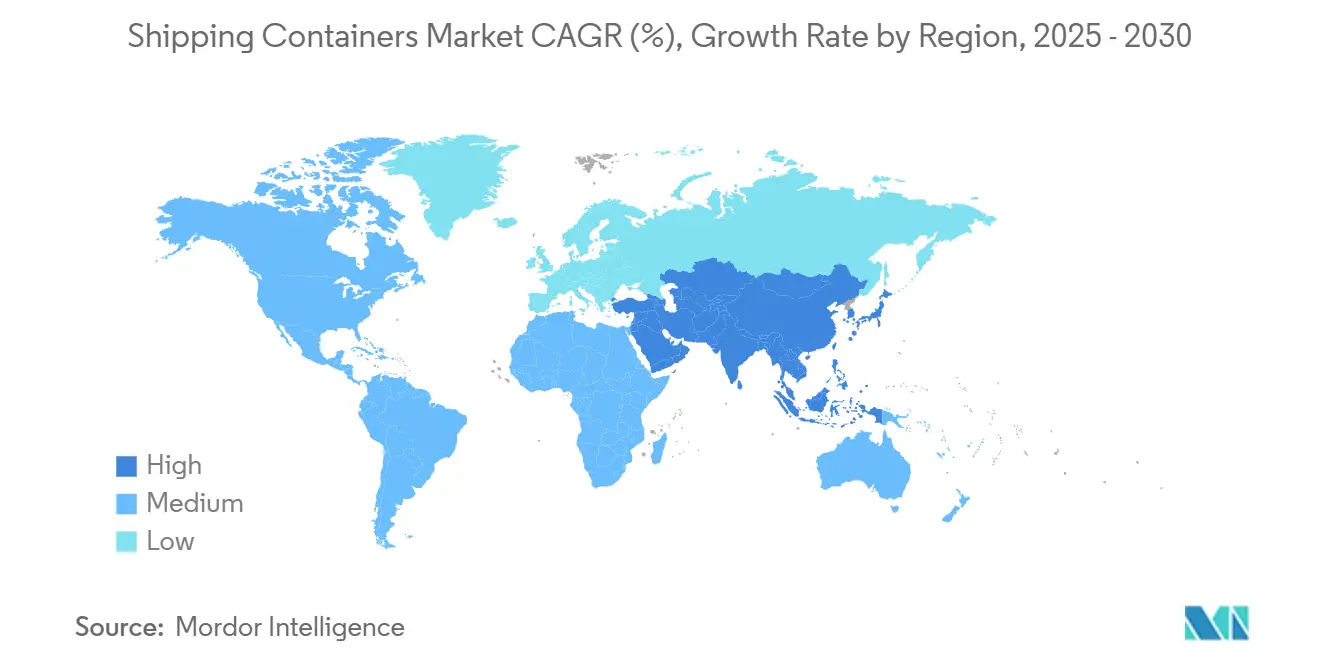

آسيا والمحيط الهادئ هيمنت بـ 60.50% من الإيرادات في 2024 ومقررة للنمو بمعدل نمو سنوي مركب 5.67% حتى 2030. الصين تحتفظ بالقيادة التصنيعية، ومع ذلك جنوب شرق آسيا تستحوذ على أحجام إضافية مع تنويع الشركات للمصادر. مشاريع الموانئ الضخمة الماليزية والهندية تضيف أكثر من 25 مليون TEU من السعة السنوية، مما يرسخ الإنتاجية الإقليمية ويحفز طلب الحاويات عبر الشبكات المغذية. استقرار العملة والاتفاقيات التجارية الداعمة تشجع أيضاً مجمعات الإيجار الإقليمية لتوسيع أساطيلها.

أمريكا الشمالية تستفيد من التوطين القريب الذي ينقل تجميع الإلكترونيات والسيارات أقرب إلى أسواق الاستهلاك. سلطات الموانئ الأمريكية توافق على برامج التجريف وكهربة الأرصفة متعددة المليارات، مما يعزز القدرة التنافسية ضد البوابات المكسيكية والكندية. البناء متعدد الوسائط للسكك الحديدية عبر الغرب الأوسط يفتح جسوراً أرضية فعالة من حيث التكلفة تربط أحواض الأطلسي والمحيط الهادئ في أقل من ثمانية أيام، مما يدفع استيعاب تصاميم الحاويات المتوافقة مع قطارات المكدس.

أوروبا تسجل نمواً مختلطاً مع توجيه التوترات الجيوسياسية رحلات آسيا-أوروبا حول أفريقيا، مما يمدد أوقات العبور ولكن يوجه أيضاً مكالمات إضافية إلى مراكز البحر المتوسط. الاستثمارات في الأتمتة في London Gateway وRotterdam Maasvlakte ترفع الإنتاجية لكل ساعة رافعة، مما يخفف مقاييس التكلفة لكل صندوق. اللوائح البيئية الصارمة تسرع تقاعد الصناديق الأقدم والأثقل لصالح وحدات الفولاذ بمحتوى معاد التدوير، مما يدعم الطلب البديل رغم نمو حجم التجارة المكبوح.

ملاحظة: حصة القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

المشهد التنافسي

تحالفات شحن الحاويات تخضع لجولة جديدة من إعادة الهيكلة بعد النهاية المجدولة للشراكات الموروثة. التعاون المستقبلي Gemini بين ناقلين رائدين يوحد الرحلات على الخطوط الرئيسية شرق-غرب، مما يرفع تردد الخدمة ويخفض تكاليف الفترة لكل TEU. الخطوط الأصغر تستجيب بدخول اتفاقيات تقاسم السفن التي تنشر المخاطر وتؤمن نوافذ التحميل في المحطات الرئيسية.

توحيد الإيجار يشتد مع استهداف الأسهم الخاصة للتدفقات النقدية المستقرة من عقود الإيجار طويلة الأجل. شراء 7.4 مليار دولار أمريكي لمؤجر من الخمسة الأوائل بواسطة Stonepeak يظهر شهية المستثمرين للمنصات الثقيلة الأصول القادرة على تأمين عائدات يمكن التنبؤ بها من خلال محافظ متنوعة. الحجم يسمح لهؤلاء الملاك بالتفاوض على أسعار صناديق مفضلة وطرح التتبع الذكي على مستوى الأسطول أسرع من المنافسين الأصغر.

اعتماد التكنولوجيا يشكل الجبهة التنافسية التالية. تعاون CMA CGM مع مزود سحابي عالمي يدمج الذكاء الاصطناعي في تحسين الرحلة، مما يقلل استهلاك الوقود بـ 4% لكل رحلة. مشغلو المحطات يجربون حاملات الدفع الكهربائية بالكامل التي تقلل استخدام الديزل وتحسن جودة الهواء في مجتمعات الموانئ. المصنعون المتسارعون لتلبية هذه المتطلبات الرقمية والاستدامة يحتفظون بقوة التسعير، مما يقوي التركيز المعتدل لسوق حاويات الشحن.

قادة صناعة حاويات الشحن

-

شركة China International Marine Containers Co. Ltd

-

شركة Maersk Container Industry AS

-

شركة CXIC Group Containers Co., Ltd.

-

شركة Singamas Container Holdings Ltd.

-

شركة Dong Fang International Container (Hong Kong) Co. Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: ZIM التزمت بـ 2.3 مليار دولار أمريكي لتوسع الأسطول، مضيفة سفن موفرة للوقود لشبكتها العالمية.

- مارس 2025: CMA CGM أعلنت برنامج استثمار بـ 20 مليار دولار أمريكي على أربع سنوات لترقية البنية التحتية البحرية الأمريكية.

- مارس 2025: DP World بدأت توسع 1.3 مليار دولار أمريكي في London Gateway، مقدمة رصيفين كهربائيين بالكامل.

- نوفمبر 2024: Evergreen طلبت 60,500 حاوية جديدة لأسطول الخط المتنامي، مما يشير إلى تعافي قوي للطلب واستراتيجيات توسع السعة بين خطوط الشحن الرئيسية

نطاق تقرير سوق حاويات الشحن العالمي

تُستخدم حاويات الشحن لنقل وحمل البضائع دون الحاجة لتفريغ وإعادة تحميل في النقاط الوسطية. هذه الحاويات تسهل نقل البضائع عبر النقل البري والبحري الذي يشمل السفن والسكك الحديدية والشاحنات. تحليل خلفية كامل لسوق حاويات الشحن، بما في ذلك تقييم الاقتصاد ومساهمة القطاعات في الاقتصاد، نظرة عامة على السوق، تقدير حجم السوق للقطاعات الحرجة، الاتجاهات الناشئة في قطاعات السوق، ديناميكيات السوق، والاتجاهات الجغرافية، وتأثير COVID-19 مدرج في التقرير.

سوق حاويات الشحن مُقسم بالحجم (الحاوية الصغيرة (20 قدم)، الحاوية الكبيرة (40 قدم)، وحاوية عالية المكعب)، النوع (حاوية التخزين الجاف، الحاوية المبردة، وحاوية الصهريج)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا اللاتينية). التقرير يقدم حجم السوق والتوقعات في القيم (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| 20 قدم (TEU) |

| 40 قدم (FEU) |

| 40 قدم عالي المكعب، |

| أخرى ( >45 قدم، إلخ) |

| التخزين الجاف (معياري) |

| مبردة (مبرد) |

| صهريج (صهريج ISO، مبرد بالتجميد) |

| مسطح ومفتوح القمة |

| الغرض الخاص (الباب الجانبي، النفق، معزول، قابل للانهيار) |

| فولاذ كورتن |

| ستانلس ستيل |

| سبيكة ألومنيوم |

| FRP ومركب |

| أخرى |

| السلع الاستهلاكية والتجزئة |

| الأغذية والمشروبات |

| الآلات الصناعية والسيارات |

| الكيماويات والبترول |

| الأدوية والرعاية الصحية |

| أخرى |

| البحري العميق |

| قصير المدى والساحلي |

| السكك الحديدية متعددة الوسائط |

| النقل الداخلي بالطرق والتخزين خارج الموقع |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| بيرو | |

| تشيلي | |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| جنوب شرق آسيا (سنغافورة، ماليزيا، تايلاند، إندونيسيا، فيتنام، والفلبين) | |

| بقية آسيا والمحيط الهادئ | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| BENELUX (بلجيكا، هولندا، ولوكسمبورغ) | |

| NORDICS (الدنمارك، فنلندا، آيسلندا، النرويج، والسويد) | |

| بقية أوروبا | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| نيجيريا | |

| بقية الشرق الأوسط وأفريقيا |

| بالحجم | 20 قدم (TEU) | |

| 40 قدم (FEU) | ||

| 40 قدم عالي المكعب، | ||

| أخرى ( >45 قدم، إلخ) | ||

| بنوع الحاوية | التخزين الجاف (معياري) | |

| مبردة (مبرد) | ||

| صهريج (صهريج ISO، مبرد بالتجميد) | ||

| مسطح ومفتوح القمة | ||

| الغرض الخاص (الباب الجانبي، النفق، معزول، قابل للانهيار) | ||

| بالمادة | فولاذ كورتن | |

| ستانلس ستيل | ||

| سبيكة ألومنيوم | ||

| FRP ومركب | ||

| أخرى | ||

| بصناعة الاستخدام النهائي | السلع الاستهلاكية والتجزئة | |

| الأغذية والمشروبات | ||

| الآلات الصناعية والسيارات | ||

| الكيماويات والبترول | ||

| الأدوية والرعاية الصحية | ||

| أخرى | ||

| بوسيلة النقل | البحري العميق | |

| قصير المدى والساحلي | ||

| السكك الحديدية متعددة الوسائط | ||

| النقل الداخلي بالطرق والتخزين خارج الموقع | ||

| بالجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بيرو | ||

| تشيلي | ||

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا (سنغافورة، ماليزيا، تايلاند، إندونيسيا، فيتنام، والفلبين) | ||

| بقية آسيا والمحيط الهادئ | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| BENELUX (بلجيكا، هولندا، ولوكسمبورغ) | ||

| NORDICS (الدنمارك، فنلندا، آيسلندا، النرويج، والسويد) | ||

| بقية أوروبا | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق حاويات الشحن؟

السوق يقف عند 10.27 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 12.77 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 4.46%.

أي منطقة تقود سوق حاويات الشحن؟

آسيا والمحيط الهادئ تحتل 60.50% من الإيرادات العالمية في 2024 وهي أيضاً المنطقة الأسرع نمواً حتى 2030.

لماذا تنمو الحاويات المبردة أسرع من الحاويات الجافة؟

شاحنو الأدوية والبقالة الطازجة ينقلون البضائع الحساسة لدرجة الحرارة من الجو إلى البحر، مما يعزز الطلب على الصناديق المبردة المتقدمة التي توفر تحكماً دقيقاً في المناخ بتكلفة نقل أقل.

كيف تؤثر أهداف الاستدامة على مواد الحاويات؟

التزامات ESG للشركات تحفز اعتماد الفولاذ بمحتوى معاد التدوير والمركبات خفيفة الوزن، مع توسع مواد FRP والمركبات بمعدل نمو سنوي مركب 7.84% مع سعي المشغلين لانبعاثات أقل لدورة الحياة.

ما دور السكك الحديدية متعددة الوسائط في نمو نقل الحاويات؟

السكك الحديدية متعددة الوسائط هي الوسيلة الأسرع نمواً بمعدل نمو سنوي مركب 5.36% لأن ترقيات البنية التحتية والسياسات البيئية تشجع الشاحنين لتحويل النقلات الداخلية بعيدة المدى من الطريق إلى السكة.

كيف يؤثر الابتكار الرقمي على اقتصاديات ملكية الحاويات؟

الصناديق الذكية المُدعمة بإنترنت الأشياء توفر رؤية في الوقت الفعلي وصيانة تنبؤية، مما يسمح للملاك بفرض معدلات إيجار مميزة مع تقليل التوقف والإصلاحات غير المخططة.

آخر تحديث للصفحة في: