حجم وحصة سوق التجميع والاختبار المُعهد به للأشباه موصلات (أوسات)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 51.12 مليار دولار أمريكي |

| حجم السوق (2030) | 77.12 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.69% CAGR |

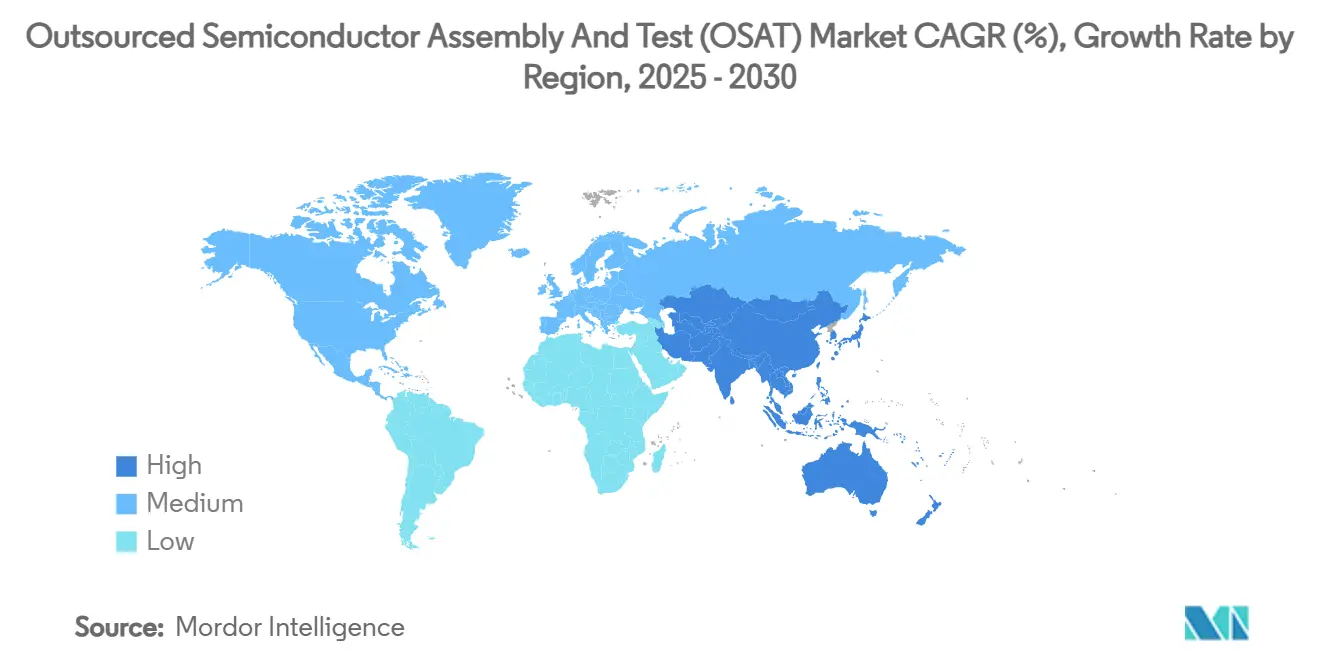

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

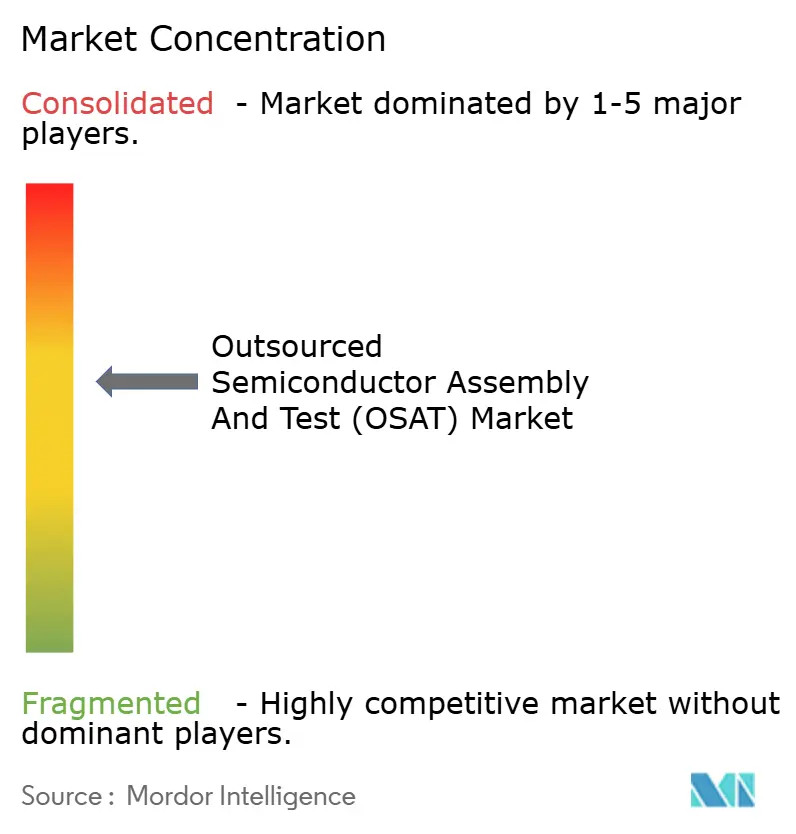

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التجميع والاختبار المُعهد به للأشباه موصلات (أوسات) بواسطة Mordor ذكاء

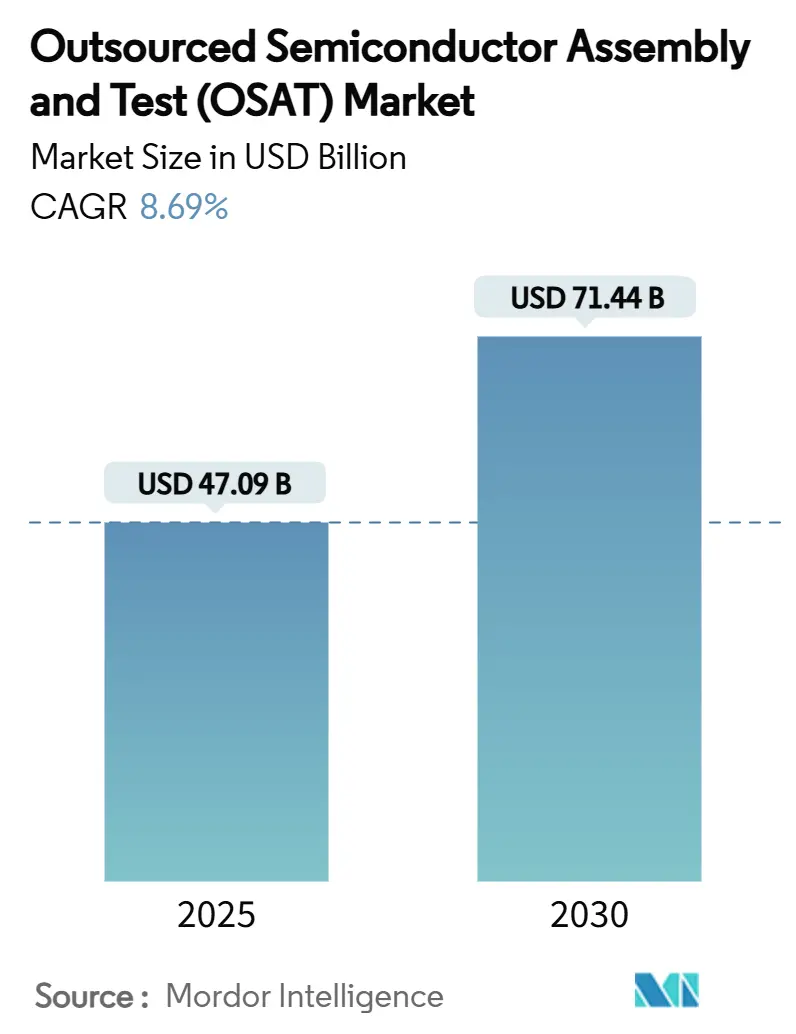

وصل حجم سوق التجميع والاختبار المُعهد به للأشباه موصلات إلى 47.09 مليار دولار أمريكي في 2025 ومن المتوقع أن يحقق 71.44 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب 8.69%. التقدم المستمر في الذكاء الاصطناعي والحوسبة عالية الأداء وكهربة السيارات رفع الطلب على الحزم المتقدمة وتدفقات الاختبار الحرجة للسلامة، مما وسع إجمالي الفرصة القابلة للاستهداف لمقدمي الخدمات الخلفية المتخصصة. حافظ موردو آسيا والمحيط الهادئ على نفوذ التسعير بسبب النظم البيئية الناضجة، لكن عمليات بناء القدرات المدفوعة بالسياسات في أمريكا الشمالية وأوروبا بدأت في إعادة تشكيل التوزيع العالمي للإمدادات. رفعت معماريات الشرائح الهجينة أهمية التكامل غير المتجانس، محفزة الاستثمارات الاستراتيجية في منصات التهوية على مستوى الرقاقة و2.5D/ثلاثي الأبعاد. في الوقت نفسه، شجعت ضوابط التجارة الأكثر صرامة والولايات الاستدامة العملاء على تحويل جزء من عبء العمل إلى مواقع متنوعة جغرافياً يمكنها إثبات انخفاض استخدام الطاقة لكل وحدة إنتاجية. مع بقاء قدرة المسابك متوترة، واصلت شركات أشباه الموصلات خفيفة المصانع الاستعانة بمصادر خارجية للخطوات الخلفية، مما عزز الصلة الهيكلية لسوق التجميع والاختبار المُعهد به للأشباه موصلات في دورة التخطيط القادمة.

النقاط الرئيسية من التقرير

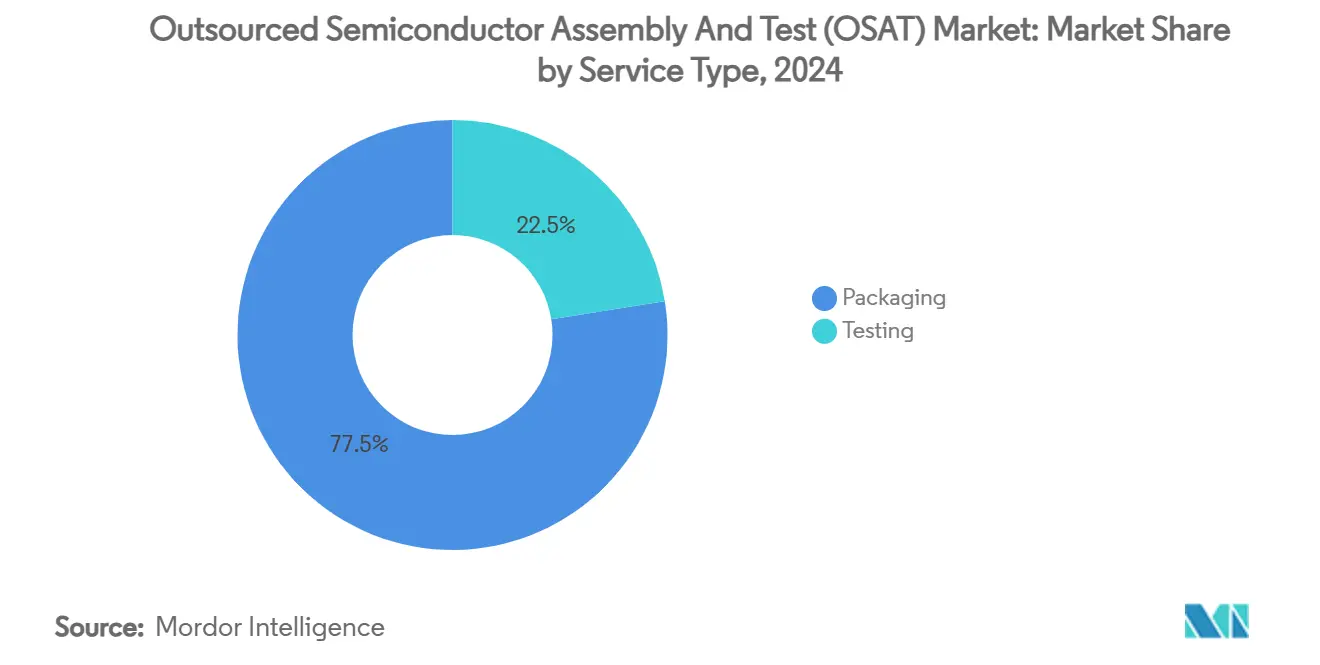

- حسب نوع الخدمة، شكل التغليف 77.5% من الإيرادات في 2024؛ من المتوقع أن يرتفع الاختبار بمعدل نمو سنوي مركب 10.8% إلى 2030.

- حسب نوع التغليف، احتلت مصفوفة الكرات الشبكية 24.3% من حصة سوق التجميع والاختبار المُعهد به للأشباه موصلات في 2024، بينما من المتوقع أن يتوسع التغليف بالتهوية على مستوى الرقاقة بمعدل نمو سنوي مركب 11.5% حتى 2030.

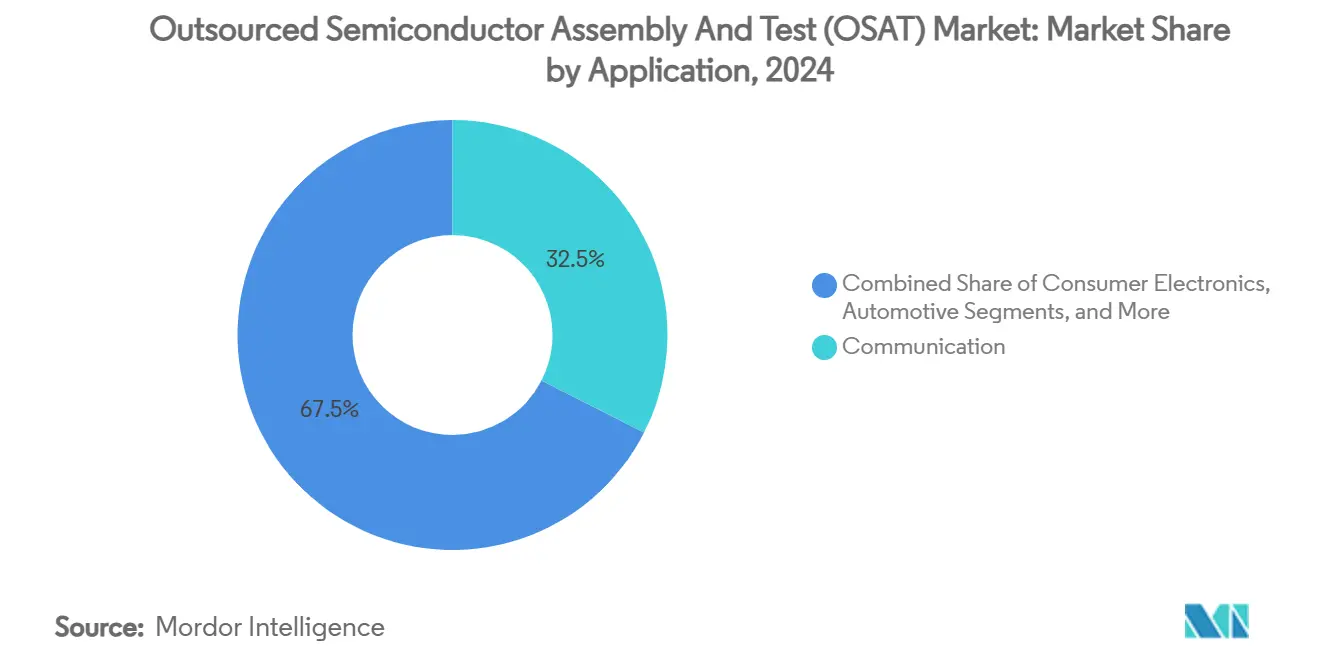

- حسب التطبيق، قادت الاتصالات بحصة إيرادات 32.5% في 2024؛ تتقدم السيارات بمعدل نمو سنوي مركب 13.4% إلى 2030.

- حسب عقدة التكنولوجيا، مثلت العقد القديمة (≥28 نانومتر) 46.3% من حجم سوق التجميع والاختبار المُعهد به للأشباه موصلات في 2024؛ تنمو عقد أقل من 5 نانومتر بمعدل نمو سنوي مركب 15.1% حتى 2030.

- حسب الجغرافيا، سيطرت آسيا والمحيط الهادئ على 73.5% من الإيرادات في 2024؛ معدل نموها السنوي المركب 9.6% حتى 2030 يعكس القيادة المستمرة رغم حركات التنويع.

اتجاهات ورؤى سوق التجميع والاختبار المُعهد به للأشباه موصلات (أوسات) العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع محتوى أشباه الموصلات لكل مركبة | +1.8% | عالمي، مع تركيز في ألمانيا واليابان والولايات المتحدة والصين | متوسط المدى (2-4 سنوات) |

| الطلب المدفوع بشبكة الجيل الخامس على حزم الترددات الراديوية المتقدمة | +1.2% | عالمي، مع التبني المبكر في كوريا الجنوبية والصين والولايات المتحدة | قصير المدى (≤ سنتان) |

| معماريات شرائح الذكاء الاصطناعي/الحوسبة عالية الأداء التي تحتاج التكامل غير المتجانس | +2.1% | عالمي، مع تركيز في تايوان والولايات المتحدة والصين | متوسط المدى (2-4 سنوات) |

| نقص قدرات المسابك يدفع الاستعانة بمصادر خارجية خفيفة المصانع | +1.5% | عالمي، مع تأثيرات متدفقة في جنوب شرق آسيا | قصير المدى (≤ سنتان) |

| قوانين الشرائح الأمريكية والأوروبية تحفز البناء المحلي لشركات أوسات | +0.9% | أمريكا الشمالية والاتحاد الأوروبي، مع تأثيرات سلسلة التوريد في آسيا | طويل المدى (≥ 4 سنوات) |

| ولايات الاستدامة تدفع تبني التهوية على مستوى الرقاقة | +0.7% | عالمي، مع القيادة التنظيمية في الاتحاد الأوروبي وكاليفورنيا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع محتوى أشباه الموصلات لكل مركبة

انتقلت شركات تصنيع المعدات الأصلية للسيارات نحو منصات معرّفة بالبرمجيات، رافعة قائمة مواد أشباه الموصلات لكل سيارة ومكثفة الطلب على حزم عالية الموثوقية. سلطت شراكة عاكس الجر لمجموعة فولكسفاجن مع onsemi الضوء على التبني المتزايد لأجهزة كربيد السيليكون التي تحتاج حزم طاقة قوية حرارياً.[1]onsemi, "Volkswagen مجموعة Selects onsemi السيليكون كربيد Traction Inverter," onsemi.com برنامج الشرائح السيارية من Imec، المدعوم من ASE وBMW وBosch، أوضح التوافق عبر سلسلة القيمة على تغليف الشرائح المعياري لامتثال السلامة الوظيفية. مقدمو خدمات أوسات الذين يؤهلون وفقاً لمعايير AEC-Q100 وISO 26262، لذلك، حصلوا على مكاسب تصميمية جديدة وضمنوا حجوزات قدرات متعددة السنوات مع موردي المركبات الكهربائية.

الطلب المدفوع بشبكة الجيل الخامس على حزم الترددات الراديوية المتقدمة

نقلت عمليات طرح محطات القاعدة التجارية للجيل الخامس الواجهة الراديوية الأمامية إلى منطقة الموجات المليمترية، مما استلزم ركائز منخفضة الفقدان، وحماية متطابقة، ومساحات SiP مدمجة. أشارت تكامل Finwave أشباه الموصلات'س هـ-mode MISHEMT في GlobalFoundries إلى النشر التجاري لأجهزة نيتريد الجاليوم الجديدة التي تتطلب تغليف ترددات راديوية متخصص، مع استهداف التأهيل الشامل لعام 2026. خط أنابيب منصات اختبار الجيل السادس يتضمن بالفعل البصريات المشتركة التغليف، مما يحث شركات أوسات على توسيع قدرات التجميع متعدد الإشارات والحلول الحرارية المتقدمة.

معماريات شرائح الذكاء الاصطناعي/الحوسبة عالية الأداء التي تحتاج التكامل غير المتجانس

مع وصول قابلية التوسع الأحادية للقالب إلى الحدود الاقتصادية، ساد تقسيم الشرائح عبر مسرعات الذكاء الاصطناعي ووحدات المعالجة المركزية لمراكز البيانات. أظهرت منصة VIPack من ASE جسور السيليكون النشطة وطرق الربط الهجين التي تمكن تكامل الشرائح بكفاءة مع تقصير وقت تحقيق العائد. عروض EMIB وFoveros من Intel وضعت خدمات المسابك في منافسة مباشرة، لكن العديد من العملاء بدون مصانع واصلوا الاستفادة من منازل أوسات المستقلة للتحقق من الإنتاج بالحجم. اتسع سوق التجميع والاختبار المُعهد به للأشباه موصلات لأن الوحدات متعددة القوالب تطلبت اختبارات موثوقية متخصصة مثل التحليل الهيكلي المقترن حرارياً الذي يوفره حالياً حفنة فقط من البائعين.

نقص قدرات المسابك يدفع الاستعانة بمصادر خارجية خفيفة المصانع

بقي الاستخدام العالمي للمسابك مرتفعاً رغم الإنفاق الرأسمالي القياسي، مما دفع صناع الأجهزة لتبني نماذج خفيفة المصانع حيث يتم الاستعانة بمصادر خارجية للعمليات الخلفية بالكامل. توقعت نصف إنفاقاً قدره 400 مليار دولار أمريكي على معدات 300 ملم حتى 2027، لكن اختلال التوازن بين العرض والطلب على المدى القريب استمر، مرسلاً مزيداً من أحجام التجميع إلى مجموعات أوسات في جنوب شرق آسيا. توقع موردو المعدات نمواً 34.9% في مبيعات أدوات التجميع لعام 2025، مما يؤكد الحاجة الملحة لقدرة خلفية إضافية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكامل الرأسي بواسطة المسابك الرائدة وشركات IDM | -1.4% | عالمي، مع تركيز في تايوان وكوريا الجنوبية والولايات المتحدة | متوسط المدى (2-4 سنوات) |

| كثافة الإنفاق الرأسمالي وأوقات تسليم المعدات الطويلة | -0.8% | عالمي، مع تأثير خاص على الأسواق الناشئة | قصير المدى (≤ سنتان) |

| ضوابط التصدير الجيوسياسية على الأدوات المتقدمة | -0.6% | عالمي، مع التركيز على القيود التكنولوجية بين الصين والولايات المتحدة | متوسط المدى (2-4 سنوات) |

| نقص العمالة المهارة في هندسة التغليف المتقدمة | -0.5% | عالمي، مع تأثير حاد في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكامل الرأسي بواسطة المسابك الرائدة وشركات IDM

دمجت استراتيجية تصنيع الرقائق 2.0 من TSMC تدفقات التغليف والاختبار، مقدمة خدمات شاملة قللت الحجم القابل للاستهداف لشركات أوسات المستقلة. تبعت Samsung مساراً مشابهاً، بينما نمت Intel خدمات مسابكها لتشمل المداخل المتقدمة. هذه التحركات ضغطت حصة الأطراف الثالثة في القطاعات عالية الهامش وألزمت شركات أوسات بالتركيز المضاعف على المنافذ مثل سلامة السيارات أو الضوئيات.

كثافة الإنفاق الرأسمالي وأوقات تسليم المعدات الطويلة

يمكن أن يتطلب خط التغليف المتقدم الجديد 100-200 مليون دولار أمريكي و12-18 شهراً لتسليم الأدوات، عوائق تثني الداخلين الأصغر. أوضح انخفاض إيرادات ASMPT للسنة المالية 2023 العوائق الدورية التي قيدت قدرة إعادة الاستثمار أثناء التراجعات. واجهت المواقع الناشئة في الهند وفيتنام دورات شراء أكثر انحداراً لأن موردي المواد اليابانيين أولوا العملاء طويلي الأمد، مما أبطأ اللحاق التنافسي.

تحليل القطاعات

حسب نوع الخدمة: زخم الاختبار يتسارع على التحقق من الذكاء الاصطناعي

حقق الاختبار معدل نمو سنوي مركب متوقعاً 10.8% لفترة 2025-2030، وهو إيقاع يتفوق على توسع التغليف لكنه يبدأ من قاعدة أصغر. طالبت تصاميم الذكاء الاصطناعي والحوسبة عالية الأداء بتغطية اختبار على مستوى النظام تتحقق من زمن استجابة ربط الشرائح، والاختناق الحراري الديناميكي، وأداء عبء عمل التعلم العميق تحت فولتيات متنوعة. استجب سوق التجميع والاختبار المُعهد به للأشباه موصلات بدمج خوارزميات التعلم الآلي التكيفية في معدات الاختبار الأوتوماتيكية، مقللاً وقت الاختبار مع تحسين عزل الأعطال.

احتفظ التغليف بـ77.5% من إيرادات 2024، لكن تكوينه تطور نحو خطوط التهوية على مستوى اللوحة، والمداخل 2.5D، والبصريات المشتركة التغليف. مع توحيد العملاء للموردين، جمعت مجموعات أوسات عروضاً شاملة تدمج تصميم التركيبات، والاختبار النهائي، واللوجستيات. حققت Advantest قيادتها السادسة المتتالية في معدات اختبار التجميع بعد إضافة تحليلات مدعومة بالذكاء الاصطناعي لسلسلة V93000.[2]Advantest Corporation, "Advantest Ranks Global #1 في Assembly امتحان معدات Supplier," advantest.com

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع التغليف: التغليف بالتهوية على مستوى الرقاقة يلتقط تصاميم العقد المتقدمة

حافظت تكنولوجيا مصفوفة الكرات الشبكية على حصة 24.3% في 2024 بخدمة منصات المستهلك والصناعة التقليدية التي تقدر القوة الميكانيكية. لكن حزم التهوية على مستوى الرقاقة توسعت بمعدل نمو سنوي مركب 11.5% مع انتقال معالجات الهاتف المحمول ومسرعات الذكاء الاصطناعي إلى طبقات إعادة التوزيع عالية الكثافة. هذا الاتجاه عزز سوق التجميع والاختبار المُعهد به للأشباه موصلات لأن مجموعة محدودة فقط من البائعين يمكنها معالجة تنسيقات اللوحات الأكبر دون انحراف العائد.

أوضح توسع ASE بقيمة 200 مليون دولار أمريكي على مستوى اللوحة إلى لوحات زجاجية 310 مم × 310 مم التزاماً رأسمالياً نحو بناءات كبيرة المساحة فعالة التكلفة. انتشرت متغيرات الثقب عبر السيليكون والثقب عبر الزجاج في مكدسات الذاكرة عالية النطاق الترددي. استفادت ركائز FC-BGA من تبني العقد المتقدمة، مسدة الفجوة بين الصفائح العضوية والمداخل السيليكونية لشرائح ASIC للشبكات.

حسب التطبيق: كهربة السيارات تحفز ابتكار التغليف

هيمنت أنظمة الاتصالات بـ32.5% من الإيرادات في 2024، عاكسة طرح شبكة الجيل الخامس الكلي المستمر وطلب تحديث الهاتف المحمول. لكن مجموعات النقل الكهربائية ووحدات ADAS دفعت السيارات إلى قمة جداول النمو بمعدل نمو سنوي مركب 13.4%. من المتوقع أن يتجاوز حجم سوق التجميع والاختبار المُعهد به للأشباه موصلات لوحدات السيارات XX مليار دولار أمريكي بحلول 2030 (القيمة المحددة غير مكشوفة)، مدعوماً باتفاقيات توريد طويلة الأمد تضمن القدرة لشرائح كربيد السيليكون والرادار.

أكد استحواذ onsemi على محفظة JFET كربيد السيليكون من Qorvo مقابل 115 مليون دولار أمريكي السباق لتأمين أجهزة طاقة متميزة. رفعت مشاريع المصانع الذكية الصناعية والذكاء الاصطناعي الطرفي أيضاً الطلب الخلفي، لكن حصصها بقيت أقل من قطاعات التنقل والاتصالات.

حسب عقدة التكنولوجيا: العقد المتقدمة تتفوق على القديمة لكن المسار المزدوج يستمر

الهندسات القديمة ≥28 نانومتر ما زالت تشكل 46.3% من حجم سوق التجميع والاختبار المُعهد به للأشباه موصلات في 2024، خادمة التناظرية وإدارة الطاقة ومتحكمات السيارات الدقيقة. احتفظت بحصة لاصقة بسبب الأدوات الناضجة ودورات حياة المنتج الممتدة. بالتوازي، نمت عقد أقل من 5 نانومتر بمعدل نمو سنوي مركب 15.1%، مدفوعة بمسرعات تدريب الذكاء الاصطناعي، والهواتف الذكية الممتازة، ووحدات المعالجة المركزية لمراكز البيانات.

أطلقت Siemens برنامج اختبار Tessent Hi-Res سلسلة لكبح فقدان العائد عند 5 نانومتر وما دون، مظهرة أن ابتكار الاختبار الخلفي يجب أن يطابق تدرج الواجهة الأمامية. بنت OSATs، لذلك، مناطق غرف نظيفة مع تحكم أدق في التلوث وتدفقات فصل الليثوغرافيا المتقدمة للتعامل مع القوالب فائقة الرقة التي لا يمكن لخطوط الحزم التقليدية أن تتحملها.

التحليل الجغرافي

احتفظت آسيا والمحيط الهادئ بحصة 73.5% من إيرادات سوق التجميع والاختبار المُعهد به للأشباه موصلات في 2024 وسجلت توقعات معدل نمو سنوي مركب 9.6% حتى 2030. رسخت تايوان والصين وكوريا الجنوبية المجموعة بسبب القرب من المسابك وصناع الركائز، لكن الاحتكاكات التجارية المتصاعدة حفزت التنويع في ماليزيا وفيتنام والفلبين. سرعت الهند برامج الحوافز، مؤيدة مصنع Kaynes تكنولوجيا بقيمة 413 مليون دولار أمريكي في غوجارات ومجمع حزمة-اختبار Tata الالكترونيات بقيمة 3 مليار دولار أمريكي في آسام.[3]Evertiq, "Indian Government Approves Kaynes' USD 413 Million رقاقة Plant," evertiq.com

استعادت أمريكا الشمالية الوزن الاستراتيجي بعد تمويل قانون رقائق البطاطس. كسرت Amkor الأرض لمنشأة تغليف متقدمة في أريزونا مصممة لتوريد عملاء السيارات والذكاء الاصطناعي المحليين. خصصت Texas الآلات الموسيقية 60 مليار دولار أمريكي لمسابك رقائق متعددة وقدرة خلفية مقابلة، بينما أضاف استحواذ SkyWater بقيمة 93 مليون دولار أمريكي على مسبك Infineon في أوستن التكرار السيادي.

انتقلت أوروبا من البحث والتطوير المتخصص نحو الإنتاج المتدرج. حصلت السيليكون Box على موافقة الاتحاد الأوروبي لمصنع على مستوى اللوحة بقيمة 1.3 مليار يورو (1.47 مليار دولار أمريكي) في إيطاليا، مستهدفة >100 مليون وحدة SiP سنوياً. استكشفت Thales وRadiall وFoxconn تحالف أوسات فرنسي لخدمة مستخدمي الدفاع والطيران. التزمت Onsemi بـ2 مليار دولار أمريكي لخط كربيد السيليكون في جمهورية التشيك، مؤكدة التوريد المحلي لمشاريع التنقل الإلكتروني. بقيت الشرق الأوسط وأفريقيا حدوداً ناشئة، مع إسرائيل والإمارات العربية المتحدة تقيمان أطر السياسات لجذب مستثمري الخلفية.

المشهد التنافسي

احتل الموردون الثلاثة الأوائل-ASE تكنولوجيا وAmkor تكنولوجيا وJCET-حوالي 45-50% من الإيرادات في 2024، مما يشير إلى تركيز معتدل. أبلغت ASE عن إيرادات 595.410 مليار دولار تايواني جديد (18.6 مليار دولار أمريكي)، مدعومة بطلبات الذكاء الاصطناعي والاتصالات رغم ضغط الهامش.[4]StockTitan, "ASE تكنولوجيا Reports مختلط Q4 Results," stocktitan.net تابعت Amkor التنويع الإقليمي عبر موقعها في أريزونا ومشروع مشترك مع GlobalFoundries في البرتغال، مستهدفة صناع السيارات الأوروبيين. حققت JCET إيرادات قياسية بعد تعميق الارتباطات السيارية وتوسيع قدرة SiP في جيانغسو.

تتكثف المنافسة مع دمج المسابك للعروض الخلفية. وضعت 3DFabric من TSMC الشركة كمورد تغليف متقدم شامل، متحدية قوة تسعير أوسات. تقاوم مجموعات أوسات بالاستثمار في التكامل غير المتجانس والضوئيات وحزم سلامة السيارات. خفضت الإعانات الحكومية أيضاً حواجز الدخول للقادمين الجدد في الهند وفيتنام، الذين يستفيدون من الشراكات الاستراتيجية لتسريع نقل التكنولوجيا.

شملت التحركات الاستراتيجية تعاون ASE مع TSMC في عمليات مستوى اللوحة، ومنحة قانون رقائق البطاطس لـAmkor التي رسخت القدرة المحلية الأمريكية، وشراء SkyWater لمصنع Infineon في أوستن لتوسيع مسارات النموذج الأولي إلى الإنتاج. يتحول اللاعبون من منافسة التكلفة نحو عروض قيمة متميزة مثل تجميع البصريات المشتركة التغليف، وتحسين الاختبار المدفوع بالتعلم الآلي، وتدفقات المواد للاقتصاد الدائري.

قادة صناعة التجميع والاختبار المُعهد به للأشباه موصلات (أوسات)

-

ASE تكنولوجيا Holding Co. Ltd

-

Amkor تكنولوجيا Inc.

-

Powertech تكنولوجيا Inc.

-

ChipMOS التقنيات Inc.

-

King Yuan الالكترونيات Co. Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: كثفت TSMC وASE سباق التغليف على مستوى اللوحة؛ استثمرت ASE 200 مليون دولار أمريكي في لوحات 310 مم×310 مم لشرائح الذكاء الاصطناعي.

- يوليو 2025: استحوذت SkyWater على مصنع Infineon في أوستن مقابل 93 مليون دولار أمريكي لتعزيز السيادة الأمريكية.

- يونيو 2025: أعلنت Texas الآلات الموسيقية عن 60 مليار دولار أمريكي لسبعة مسابك أمريكية، أكبر التزام محلي مسجل.

- مايو 2025: بدأت Thales وRadiall وFoxconn محادثات لموقع أوسات فرنسي، متجاوزة 250 مليون يورو.

نطاق تقرير سوق التجميع والاختبار المُعهد به للأشباه موصلات (أوسات) العالمي

تقدم شركات أوسات خدمات تغليف واختبار الدوائر المتكاملة (جيم) من أطراف ثالثة. تقدم هذه الشركات التغليف لأجهزة السيليكون المصنوعة بواسطة المسابك وتختبر الأجهزة قبل الشحن. تركز على تقديم حلول تغليف واختبار مبتكرة لشركات أشباه الموصلات في الأسواق الراسخة، مثل الاتصالات والمستهلكين والحوسبة، بالإضافة إلى الأسواق الناشئة، مثل إلكترونيات السيارات وإنترنت الأشياء (إنترنت الأشياء) والأجهزة القابلة للارتداء.

يُقسم سوق خدمات التجميع والاختبار المُعهد به للأشباه موصلات (أوسات) حسب نوع الخدمة (التغليف والاختبار)، ونوع التغليف (تغليف مصفوفة الكرات الشبكية، والتغليف بحجم الشريحة، وتغليف القالب المكدس، والتغليف متعدد الشرائح، والتغليف المسطح الرباعي وثنائي الخط [يشمل التحليل النوعي فقط])، والتطبيق (الاتصالات، والإلكترونيات الاستهلاكية، والسيارات، والحوسبة والشبكات، والصناعة، والتطبيقات الأخرى)، والجغرافيا (الولايات المتحدة، والصين، وتايوان، وكوريا الجنوبية، وماليزيا، وسنغافورة، واليابان، وبقية العالم). يشمل التقرير توقعات السوق والحجم بالقيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| التغليف |

| الاختبار |

| مصفوفة الكرات الشبكية (BGA) |

| الحزمة بحجم الشريحة (CSP) |

| المسطح الرباعي / ثنائي الخط (QFP/DIP) |

| وحدة متعددة الشرائح (MCM) |

| التغليف على مستوى الرقاقة (WLP) |

| تغليف التهوية (FO-WLP / FO-BGA) |

| النظام في حزمة (SiP) |

| الثقب عبر السيليكون (2.5D/3D TSV) |

| الشريحة المنقلبة (FC-BGA / FC-CSP) |

| الاتصالات |

| الإلكترونيات الاستهلاكية |

| السيارات |

| الحوسبة والشبكات |

| الصناعة |

| التطبيقات الأخرى |

| ≥28 نانومتر |

| 16/14 نانومتر |

| 10/7 نانومتر |

| 5 نانومتر وما دون |

| القديمة (90-65 نانومتر) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| هولندا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| تايوان | ||

| كوريا الجنوبية | ||

| اليابان | ||

| سنغافورة | ||

| ماليزيا | ||

| الهند | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | إسرائيل |

| الإمارات العربية المتحدة | ||

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب نوع الخدمة | التغليف | ||

| الاختبار | |||

| حسب نوع التغليف | مصفوفة الكرات الشبكية (BGA) | ||

| الحزمة بحجم الشريحة (CSP) | |||

| المسطح الرباعي / ثنائي الخط (QFP/DIP) | |||

| وحدة متعددة الشرائح (MCM) | |||

| التغليف على مستوى الرقاقة (WLP) | |||

| تغليف التهوية (FO-WLP / FO-BGA) | |||

| النظام في حزمة (SiP) | |||

| الثقب عبر السيليكون (2.5D/3D TSV) | |||

| الشريحة المنقلبة (FC-BGA / FC-CSP) | |||

| حسب التطبيق | الاتصالات | ||

| الإلكترونيات الاستهلاكية | |||

| السيارات | |||

| الحوسبة والشبكات | |||

| الصناعة | |||

| التطبيقات الأخرى | |||

| حسب عقدة التكنولوجيا | ≥28 نانومتر | ||

| 16/14 نانومتر | |||

| 10/7 نانومتر | |||

| 5 نانومتر وما دون | |||

| القديمة (90-65 نانومتر) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| فرنسا | |||

| المملكة المتحدة | |||

| إيطاليا | |||

| هولندا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| تايوان | |||

| كوريا الجنوبية | |||

| اليابان | |||

| سنغافورة | |||

| ماليزيا | |||

| الهند | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | إسرائيل | |

| الإمارات العربية المتحدة | |||

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق التجميع والاختبار المُعهد به للأشباه موصلات؟

وقف سوق التجميع والاختبار المُعهد به للأشباه موصلات عند 47.09 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 71.44 مليار دولار أمريكي بحلول 2030.

أي منطقة تقود سوق التجميع والاختبار المُعهد به للأشباه موصلات؟

قادت آسيا والمحيط الهادئ بحصة إيرادات 73.5% في 2024، مدعومة بسلاسل التوريد الناضجة والقرب من المسابك.

لماذا ينمو تغليف التهوية على مستوى الرقاقة بسرعة كبيرة؟

يوفر تغليف التهوية على مستوى الرقاقة عوامل شكل مدمجة وروابط بينية عالية الكثافة مطلوبة بواسطة مسرعات الذكاء الاصطناعي ومعالجات الهاتف المحمول، مدفوعاً معدل نمو سنوي مركب 11.5% حتى 2030.

كيف تؤثر اتجاهات السيارات على خدمات أوسات؟

دفع ارتفاع محتوى أشباه الموصلات لكل مركبة والتحول إلى مجموعات النقل الكهربائية طلب التغليف والاختبار المركز على السيارات بمعدل نمو سنوي مركب 13.4%، خالقاً عقوداً طويلة الأمد لمقدمي خدمات أوسات المؤهلين للسلامة.

ما المخاطر التي يمكن أن تبطئ توسع السوق؟

قد يقلص التكامل الرأسي بواسطة المسابك الكبيرة ومتطلبات الإنفاق الرأسمالي العالي نمو الأطراف الثالثة، مما قد يحلق 1.4% من معدل النمو السنوي المركب المتوقع على المدى المتوسط.

آخر تحديث للصفحة في: