حجم وحصة سوق بذور إندونيسيا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

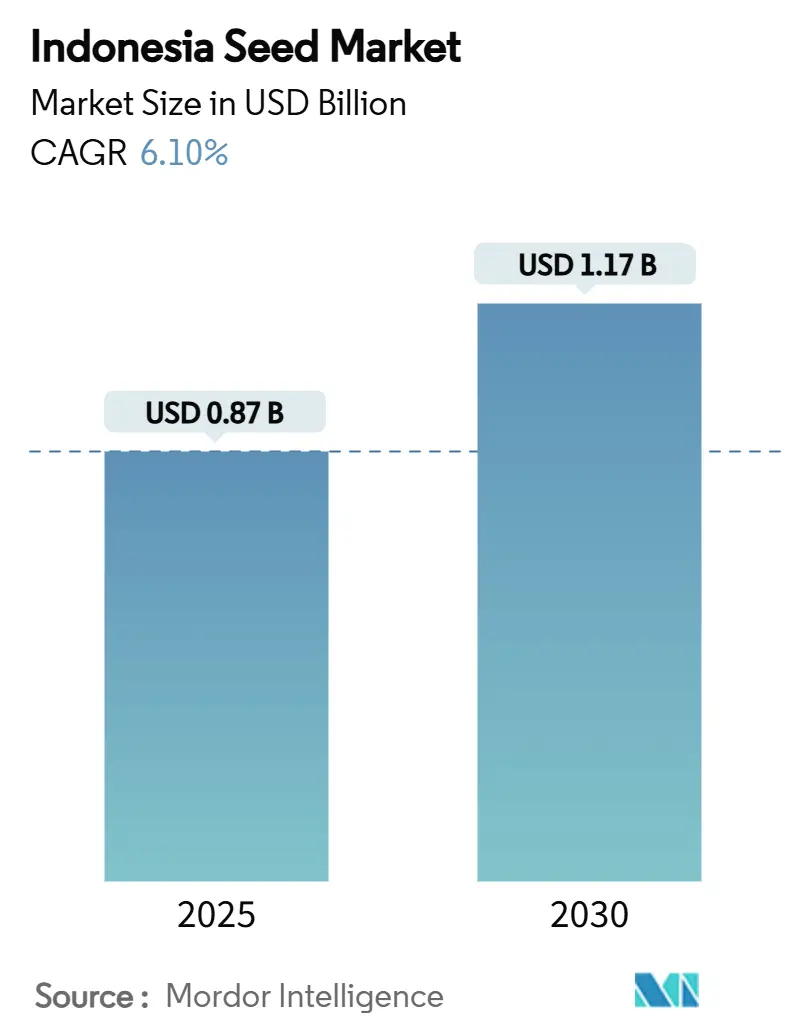

| حجم السوق (2025) | 0.87 مليار دولار أمريكي |

| حجم السوق (2030) | 1.17 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.10% CAGR |

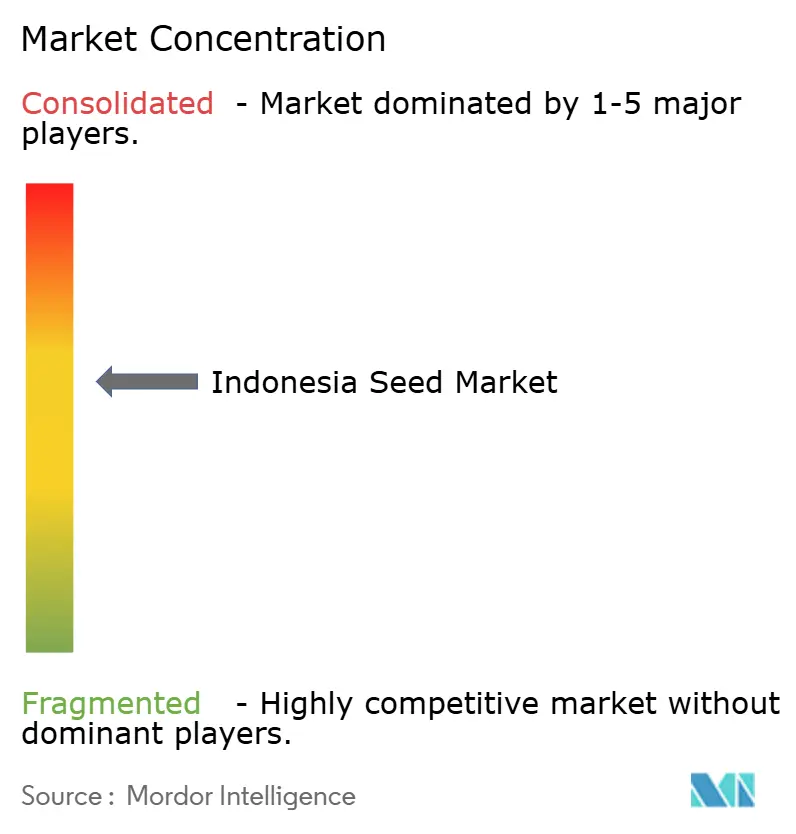

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق بذور إندونيسيا من قبل موردور إنتليجنس

يبلغ حجم سوق بذور إندونيسيا 0.87 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.17 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 6.1% خلال فترة التنبؤ. يعتمد المزارعون أصناف البذور المعتمدة والهجينة لحماية محاصيلهم من تقلبات الطقس وملوحة التربة وغزوات الآفات. في يناير 2024، خصصت الحكومة الإندونيسية 124.4 تريليون روبية إندونيسية (7.6 مليار دولار أمريكي) لدعم البذور لتقليل تكاليف المدخلات للمزارعين صغار النطاق وتعزيز الأمن الغذائي.[1] إدارة التجارة الدولية، "إندونيسيا - معايير التجارة،" trade.gov تعمل حلول الزراعة الرقمية على تسريع الانتقال من البذور المحفوظة من المزارعين إلى المنتجات ذات العلامات التجارية مع تعزيز قابلية التتبع. تزيد التغيرات في أنماط الاستهلاك الغذائي الحضري من الطلب على بذور الخضروات المتنوعة، بينما تحافظ أهداف الاكتفاء الذاتي الوطني من الأرز على طلب قوي على بذور المحاصيل الحقلية. بينما يظل السوق موحداً بشكل معتدل، تقوم شركات التكنولوجيا الزراعية بتحويل توزيع البذور من خلال برامج الزراعة التعاقدية والخدمات الاستشارية القائمة على الهاتف المحمول.

النقاط الرئيسية للتقرير

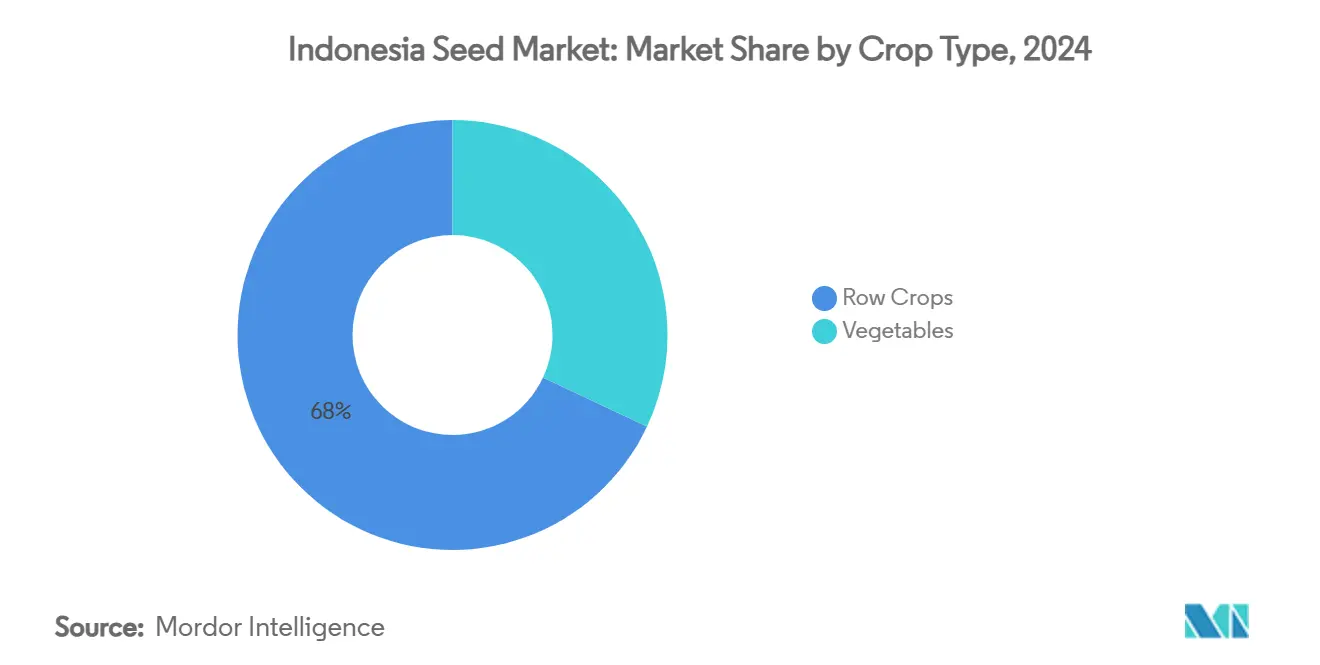

- حسب نوع المحصول، احتلت المحاصيل الصفية 68% من حصة سوق بذور إندونيسيا في عام 2024، بينما تتوسع الخضروات بمعدل نمو سنوي مركب قدره 7.5% حتى عام 2030.

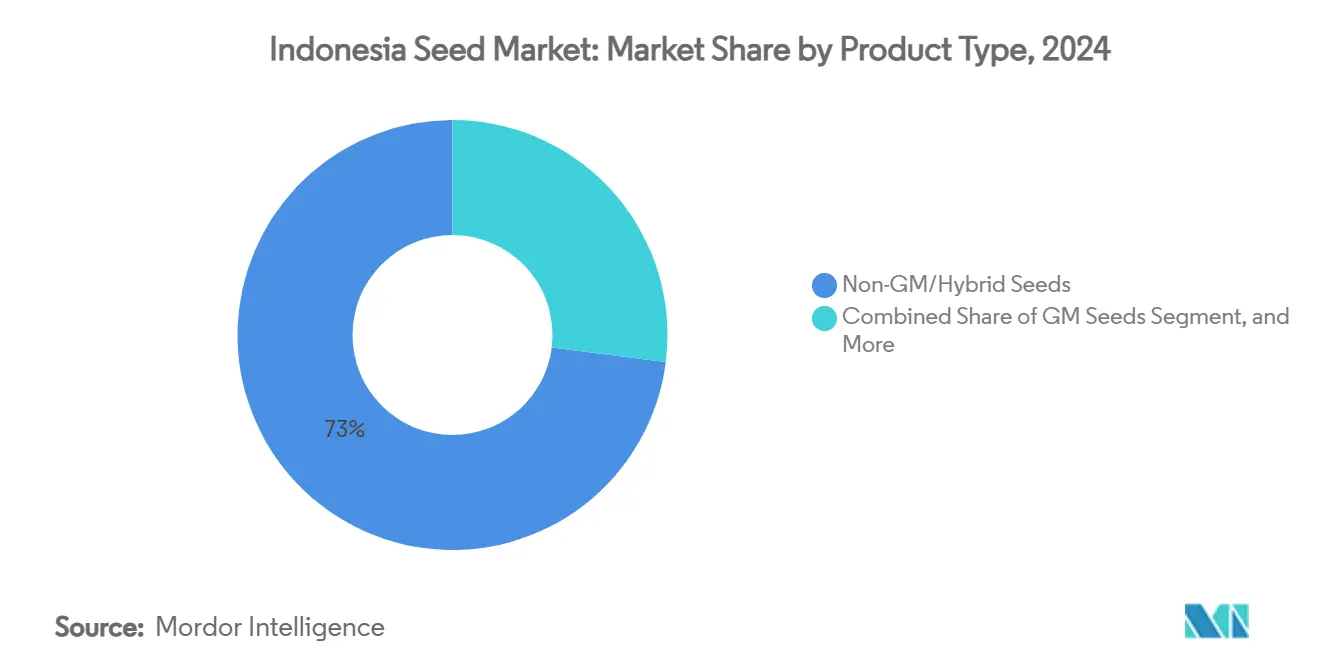

- حسب نوع المنتج، سيطرت البذور غير المعدلة وراثياً والهجينة على 73% من حجم سوق بذور إندونيسيا في عام 2024، بينما تظهر البذور المعدلة وراثياً أسرع معدل نمو سنوي مركب قدره 9.2% حتى عام 2030.

- استحوذت أكبر خمسة منتجين وهم مجموعة شاروين بوكفاند (شركة PT BISI الدولية المحدودة)، وشركة باير، ومجموعة سينجينتا، ومجموعة الشرق والغرب (بذور الشرق والغرب)، وكورتيفا أجريساينس على 62% من إيرادات عام 2024، مما يشير إلى مشهد مركز بشكل معتدل.

اتجاهات ورؤى سوق بذور إندونيسيا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| برامج الدعم الحكومي للبذور المعتمدة | +1.2% | وطني، الأقوى في جافا وسومطرة | متوسط الأجل (2-4 سنوات) |

| توسع مساحة الأرز الهجين | +0.9% | على مستوى البلاد، الأعلى في حزام الأرز بجافا | طويل الأجل (≥4 سنوات) |

| طلب الطبقة الوسطى الحضرية على الخضروات الطازجة | +0.8% | جافا وبالي والمراكز الحضرية الأخرى | قصير الأجل (≤2 سنوات) |

| اعتماد النمط الظاهري الدقيق من قبل المربين المحليين | +0.6% | مراكز البحث والتطوير في جافا، تنمو في سومطرة | طويل الأجل (≥4 سنوات) |

| الطلب على الأصناف المقاومة للمناخ | +0.7% | المناطق الساحلية والمناطق المعرضة للجفاف | متوسط الأجل (2-4 سنوات) |

| نماذج إمداد البذور للزراعة التعاقدية من الشركات الناشئة في التكنولوجيا الزراعية | +0.5% | جافا، تمتد إلى الجزر الخارجية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

برامج الدعم الحكومي للبذور المعتمدة

تركز استراتيجية الأمن الغذائي في إندونيسيا على شراء بذور الأرز المعتمدة لمناطق الزراعة الواسعة سنوياً. تطبق الحكومة حدود أسعار قصوى لتقليل المخاطر المالية لصغار المزارعين وتشجيعهم على التحول من البذور المحفوظة إلى الأصناف المعتمدة. يتطلب معيار SNI 8211:2023 معايير صارمة للنقاء الوراثي، مما يمكن منتجي البذور الملتزمين من وضع أسعار أعلى. بينما يقلل هذا الإطار التنظيمي من هوامش الربح للباعة غير الرسميين، فإنه يوفر مزايا الحجم للشركات التي يمكنها تنفيذ الطلبات المؤسسية الكبيرة. يحصل الموزعون الذين لديهم أنظمة تتبع فعالة على مدفوعات أسرع وطلبات أكثر تكراراً، مما يرفع معايير الخدمة في سوق بذور إندونيسيا.

توسع مساحة الأرز الهجين

يلعب الأرز الهجين دوراً مهماً في برنامج UPSUS لتعزيز الغلة في إندونيسيا، والذي يهدف إلى زيادة الإنتاجية مقارنة بالمواسم السابقة. تُظهر الأصناف المحلية مضاعفة الأحادية المطورة خصيصاً لأنماط ضوء النهار الاستوائية أداءً أفضل من الأصناف المستوردة. توفر الحكومات الإقليمية حزماً شاملة تشمل الأسمدة والبذور المعتمدة والتأمين على المحاصيل لتشجيع الاعتماد من خلال جعل الأرز الهجين أكثر جدوى اقتصادية للمزارعين رغم التكاليف الأولية الأعلى. يخلق متطلب شراء بذور هجينة جديدة كل موسم إيرادات ثابتة للموردين، مما يدعم نمو وتطوير سوق البذور الرسمي في إندونيسيا.

طلب الطبقة الوسطى الحضرية على الخضروات الطازجة

يطلب سكان إندونيسيا من الطبقة المتوسطة المتنامية بشكل متزايد المنتجات الغنية بالعناصر الغذائية، وخاصة الفلفل الحار والطماطم والخضروات الورقية، مما يدفع نمو سوق بذور الخضروات المتميزة. تستثمر شركات البذور مثل إيست ويست سيد في برامج تدريب المزارعين لمساعدة المنتجين على تلبية معايير الجودة لتجارة التجزئة الحديثة للحجم والطعم ومدة الصلاحية المتسقة. نظراً لأن بذور الخضروات تشكل جزءاً صغيراً من إجمالي تكاليف الإنتاج، يستثمر المزارعون بسهولة في الأصناف التي توفر مقاومة محسنة للأمراض ومتانة ما بعد الحصاد. تخلق هذه التفضيلات الاستهلاكية المتغيرة قطاعات مستقرة وعالية الهامش في سوق بذور الخضروات في إندونيسيا.

الطلب على الأصناف المقاومة للمناخ

تتوغل الملوحة في 2.3 مليون هكتار ساحلي، بينما يستمر تكرار الجفاف في الارتفاع عبر المناطق الداخلية، مما يكثف الحاجة إلى أصناف الأرز المقاومة مثل Inpari 34 التي تتحمل موصلية 4-6 dS/m.[2]BSIP Perkebunan، "التغلب على تحديات إدارة مزارع زيت النخيل الإندونيسية،" bsip.pertanian.go.id توفر هذه البذور المتكيفة مع المناخ للمزارعين حماية ضد فشل المحاصيل، حتى في الظروف القاسية. رغم أنها مُسعرة بعلاوة، إلا أن موثوقيتها تشجع الاعتماد، خاصة عندما تقترن بخدمات استشارية مجمعة توجه مواعيد الزراعة المثلى باستخدام توقعات هطول الأمطار. يقوي هذا النهج المتكامل ثقة المزارعين في الوراثة ذات العلامة التجارية ويساهم في توسع سوق بذور إندونيسيا، مما يوائم المرونة الزراعية مع النمو التجاري في مناطق الإنتاج الضعيفة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قدرة محدودة على إكثار البذور المعدلة وراثياً | −0.8% | مجمعات الإنتاج في جافا | طويل الأجل (≥4 سنوات) |

| تداول البذور المقلدة عبر القنوات المجزأة | −1.1% | على مستوى البلاد، الأسوأ في الجزر الخارجية | قصير الأجل (≤2 سنوات) |

| عدم يقين تحصيل الإتاوات لحماية الأصناف النباتية | −0.4% | وطني | متوسط الأجل (2-4 سنوات) |

| ملوحة التربة الساحلية تقلل معدلات الإنبات | −0.6% | سواحل جافا وسومطرة | طويل الأجل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

قدرة محدودة على إكثار البذور المعدلة وراثياً

وافقت مراجعة السلامة الحيوية في إندونيسيا على ثلاثة أحداث فقط للمحاصيل المعدلة وراثياً، مع تركز مواقع الإكثار المعتمدة في جافا.[3]وزارة الزراعة الأمريكية، "لوائح ومعايير استيراد الأغذية والزراعة،" usda.gov تتطلب عمليات الموافقة الطويلة للذرة وفول الصويا المعدل وراثياً رؤوس أموال عمل كبيرة، مما يعيق توسع السوق. تزيد هذه التأخيرات التنظيمية التكاليف، مما يحد من وصول صغار المزارعين إلى البذور التكنولوجيا الحيوية ويقلل الطلب في السوق. يمنع معدل الاعتماد المنخفض المزارعين من تحقيق فوائد الإنتاجية لصفات التكنولوجيا الحيوية. يظل نمو سوق بذور إندونيسيا في المحاصيل المعدلة وراثياً مقيداً بلوائح معقدة وبنية تحتية محدودة، مما يخلق فجوة بين التكنولوجيا المتاحة وإمكانية وصول المزارعين عبر البلاد.

تداول البذور المقلدة عبر القنوات المجزأة

يوزع التجار غير المصرح لهم بذور زيت النخيل غير المعلمة من خلال موانئ غير منظمة، مما يؤثر على جزء كبير من مزارع زيت النخيل ويقلل الغلات. تقلل هذه البذور غير المصرح بها من ثقة المزارعين في علامات البذور الراسخة، وتؤثر على مدفوعات الإتاوات، وتقلل العوائد على استثمارات البحث. تمكن تقنيات مثل SeedChain القائمة على البلوك تشين من مصادقة البذور وتتبعها. ومع ذلك، تتطلب فعالية النظام مشاركة من التجار والمشاركين في سلسلة التوريد. تواصل سوق بذور إندونيسيا مواجهة التحديات من التوزيع غير المصرح به، مما يؤثر على الابتكار والإنتاجية في قطاعات المزارع.

تحليل القطاعات

حسب نوع المحصول: الخضروات تقود النمو المتميز

ولدت المحاصيل الصفية 68% من حجم سوق بذور إندونيسيا في عام 2024، مدفوعة بشكل أساسي بالزراعة الواسعة للأرز والذرة وفول الصويا تحت برامج الدعم الحكومي. غطت زراعة الأرز أكثر من 8.1 مليون هكتار، مدعومة بأسعار أدنى مضمونة تشجع المزارعين على شراء البذور المعتمدة. يحافظ الطلب السنوي لصناعة العلف البالغ 15 مليون طن متري من الذرة على طلب ثابت للبذور عبر أنظمة الزراعة المطرية والمروية. في قطاع فول الصويا، يركز موردو البذور المحليون على تطوير أصناف عالية البروتين للمنافسة ضد الواردات تحت اتفاقية التجارة الثنائية بقيمة 4.5 مليار دولار أمريكي. تبقى زراعة الفول السوداني مركزة في التربة الرملية في شرق جافا، حيث تُظهر الأصناف المقاومة للجفاف أداءً متفوقاً مقارنة بالبقوليات الأخرى.

يتوقع قطاع بذور الخضروات معدل نمو سنوي مركب قدره 7.5% حتى عام 2030، رغم مناطق الزراعة الأصغر. توفر محاصيل الفلفل الحار والطماطم والخضروات الورقية عوائد سريعة للمزارعين في المناطق شبه الحضرية الذين يزودون المتاجر الكبرى ومنصات التجارة الإلكترونية. تستخدم إيست ويست سيد شبكة البحث والتطوير العالمية لتطوير أصناف متكيفة مع ظروف إندونيسيا الرطبة، مع التركيز على إطالة مدة الصلاحية وتقليل خسائر ما بعد الحصاد. يتطلب تطوير الهجائن المتخصصة التي تلبي معايير التصدير لأسواق سنغافورة وماليزيا أسعاراً أعلى مقارنة بالمحاصيل الأساسية، مما يحسن هوامش السوق الإجمالية بينما يكمل قطاع المحاصيل الصفية عالي الحجم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنتج: البذور المعدلة وراثياً تكتسب زخماً تنظيمياً

تمثل فئات غير المعدلة وراثياً والهجينة 73% من دوران عام 2024 في حصة سوق بذور إندونيسيا. يقدم الأرز الهجين غلات أعلى من خلال القوة الهجينة دون تعديل وراثي، مما يلبي المتطلبات التنظيمية. تجمع هجائن الخضروات بين مدة الصلاحية الممتدة ومقاومة الأمراض، مما يدفع الطلب في مناطق الزراعة التجارية. بينما تبقى الأصناف التقليدية مفتوحة التلقيح منتشرة في الجزر النائية حيث يستمر إعادة تدوير البذور، تنخفض حصتها السوقية مع قيام خدمات الإرشاد الزراعي بتعزيز البذور المعتمدة.

تحافظ البذور المعدلة وراثياً على حصة إيرادات أصغر لكنها تنمو بمعدل نمو سنوي مركب قدره 9.2%. أسس اللائحة الرئاسية 45 لعام 2023 بروتوكولات السلامة الحيوية المحسنة مع جداول زمنية محددة للموافقة، مما يوفر وضوحاً لتخطيط الاستثمار. تُظهر التجارب الميدانية لقطن Bt والذرة المقاومة لمبيدات الأعشاب فعالية، مع تخفيضات متوقعة في التكلفة بمجرد زيادة الإنتاج المحلي. تخدم البذور المتنوعة، المطورة من خلال التربية التقليدية دون قوة هجينة، المزارعين المعيشيين الذين يسعون لتكاليف أولية أقل. ومع ذلك، تزيد فجوة أدائها مقارنة بالهجائن والأصناف المعدلة وراثياً سنوياً. يحفز هذا الاختلاف في الأداء التعاونيات ومعالجي الأغذية على دعم مشتريات البذور المعتمدة، مما يوسع سوق بذور إندونيسيا عبر جميع قطاعات التكنولوجيا.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تهيمن جافا على حجم سوق بذور إندونيسيا بسبب تربتها البركانية الخصبة وأنظمة الري الراسخة وشبكات اللوجستيات الفعالة. تضم المنطقة المكاتب الرئيسية لكبار موردي البذور، مما يسهل التسليم السريع وجداول الزراعة المكثفة. يُظهر مزارعو وسط جافا معدلات اعتماد عالية للأصناف الهجينة الجديدة، عادة ما يطبقونها بوقت قصير بعد الإطلاق. تمكن قرب المنطقة من المناطق الحضرية قطع العرض التوضيحية المتكررة وجلسات التدريب، مما يبني ثقة المستهلكين في البذور ذات العلامة التجارية ويقوي الاحتفاظ بالسوق.

يتوسع سوق البذور في سومطرة بسبب زيادة إنتاج زيت النخيل والمحاصيل الغذائية، مدعوماً بتحسين البنية التحتية. يوفر استخدام بذور زيت النخيل المعتمدة معدلات إنبات عالية وتوحيد المحاصيل، مما يقلل خطر الأصناف المقلدة. تُظهر المنطقة زيادة في زراعة الذرة وفول الصويا، مدفوعة بعمليات مطاحن العلف بالقرب من المراكز الحضرية. تتعاون المرافق البحثية الإقليمية مع صغار المزارعين في برامج التربية، مطورة هجائن الذرة التي تضمن التكيف المحلي والاستخدام المستدام.

تقدم الجزر الخارجية لإندونيسيا، كاليمانتان وسولاويسي وبابوا ومالوكو، إمكانات كبيرة لنمو سوق البذور. تقلل البنية التحتية المحسنة للطرق والموانئ وقت النقل، مما يمكن التجار من الاحتفاظ بمخزونات من بذور الأرز والخضروات المحسنة. تستدعي المناطق المناخية المتنوعة في المناطق، من المناطق الساحلية إلى المرتفعات، مناهج تربية محددة، مطورة مع شراكات الجامعات الإقليمية. مع تحول هذه المناطق من الصناعات الاستخراجية إلى الزراعة، تتوسع أنظمة التوزيع الرسمية للبذور، مما يحسن الوصول عبر هذه المناطق النامية.

المشهد التنافسي

حصة سوق بذور إندونيسيا مركزة بشكل معتدل، حيث تسيطر الشركات الرائدة على 62% من الإيرادات السنوية. تشمل الشركات الرئيسية مجموعة شاروين بوكفاند (شركة PT. BISI الدولية المحدودة)، وشركة باير، ومجموعة سينجينتا، ومجموعة الشرق الغرب (بذور الشرق الغرب)، وشركة UPL المحدودة (أدفانتا سيدز الدولية). تدمج هذه الشركات علم الوراثة مع الخدمات النهائية، بما في ذلك تكامل العلف والدعم الزراعي ومحافظ الخضروات المتميزة، بينما تلتزم بلوائح المحتوى المحلي وسياسات المعدل وراثياً. تبني شبكات التوزيع الواسعة وبرامج إشراك المزارعين ولاء العلامة التجارية، خاصة في المحاصيل عالية الطلب مثل الذرة والأرز والخضروات.

تحول الشركات متوسطة المستوى ديناميكيات السوق من خلال الحلول الرقمية. تقدم شركات مثل Elevarm حزم اشتراك متكاملة تجمع بين البذور المعتمدة والمدخلات العضوية وخدمات فحص التربة للمزارعين الصغار الموجهين تكنولوجياً. تحسن مبادرات البلوك تشين في SeedChain الشفافية من خلال مراقبة معاملات البذور من المربي إلى الزارع، مما يقلل المنتجات المقلدة. تحسن الشركات الناشئة كفاءة التوزيع من خلال إنشاء مستودعات صغيرة بالقرب من الموانئ الثانوية، مما يقلل تكاليف توصيل الميل الأخير ويحسن الوصول في المناطق النائية، خاصة عبر الجزر الخارجية لإندونيسيا.

تصبح التعاونات العامة-الخاصة مهمة بشكل متزايد، حيث تتعاون شركات مثل Java Seed Indonesia وشركة PT. Benih Citra Asia (BCA) وشركة PT Shriram Seed Indonesia (DCM Shriram Ltd.) مع معاهد البحث لحماية الجرثوم السيادي وتسويق الاكتشافات المحلية. تشجع ترتيبات تقاسم الإتاوات التوسع التجاري وتمول تطوير الصفات المستقبلية. مع زيادة التحديات البيئية، الشركات التي تجمع بين الوراثة والزراعة وخدمات التكنولوجيا المالية، بما في ذلك Known-You Seed Co., Ltd وBejo Zaden B.V. وSakata Seed Corporation، في موضع لتحويل المنافسة، نقل السوق من المبيعات القائمة على السلع نحو الحلول القائمة على القيمة.

قادة صناعة البذور الإندونيسية

-

مجموعة شاروين بوكفاند (شركة PT BISI الدولية المحدودة)

-

شركة باير

-

مجموعة سينجينتا

-

مجموعة الشرق-الغرب (بذور الشرق-الغرب)

-

كورتيفا أجريساينس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2024: قدمت مجموعة سينجينتا NK Pendekar Sakti في إندونيسيا، أول بذور ذرة تكنولوجيا حيوية في البلاد مع مقاومة لمبيد الحشائش الجليفوسات وحفار الساق. يوسع هذا التطوير مجموعة منتجات سينجينتا بينما يمكن المزارعين من تحقيق غلات أعلى بتكاليف مدخلات أقل.

- نوفمبر 2023: تشاركت شركة PT. BISI الدولية المحدودة، جزء من مجموعة شاروين بوكفاند، مع شركة Chia Tai Co. Ltd. التايلاندية لتطوير بذور هجينة F1. يركز التعاون على الذرة الحلوة والطماطم والشمام والخيار، مما يعزز قدرات بحث البذور ويوسع خيارات بذور البستنة في إندونيسيا.

- يوليو 2023: أطلقت شركة باير Dekalb DK95R، صنف ذرة معدل وراثياً مقاوم للجليفوسات، في قرية Banggo، إندونيسيا. يُظهر الصنف تحسينات في الغلة تصل إلى 30% مقارنة ببذور الذرة التقليدية، مما يدعم توسع التكنولوجيا الحيوية في الزراعة الإندونيسية.

نطاق تقرير سوق بذور إندونيسيا

البذرة هي بويضة ناضجة مخصبة تتكون من الجنين والمواد المخزنة والأغلفة الواقية لإنتاج المحاصيل. تقرير قطاع البذور الإندونيسي مقسم حسب نوع المحصول إلى المحاصيل الصفية والخضروات وحسب المنتج إلى البذور غير المعدلة وراثياً/الهجينة والبذور المعدلة وراثياً والبذور المتنوعة. يقدم التقرير تقدير السوق والتوقعات في القيمة (بالدولار الأمريكي) والحجم (بالأطنان المترية) للقطاعات المذكورة أعلاه.

| المحاصيل الصفية | الأرز |

| الذرة | |

| فول الصويا | |

| الفول السوداني | |

| المحاصيل الصفية الأخرى | |

| الخضروات | الفلفل الحار |

| البصل | |

| الملفوف | |

| الطماطم | |

| الخضروات الأخرى |

| البذور غير المعدلة وراثياً/الهجينة |

| البذور المعدلة وراثياً |

| البذور المتنوعة |

| حسب نوع المحصول | المحاصيل الصفية | الأرز |

| الذرة | ||

| فول الصويا | ||

| الفول السوداني | ||

| المحاصيل الصفية الأخرى | ||

| الخضروات | الفلفل الحار | |

| البصل | ||

| الملفوف | ||

| الطماطم | ||

| الخضروات الأخرى | ||

| حسب نوع المنتج | البذور غير المعدلة وراثياً/الهجينة | |

| البذور المعدلة وراثياً | ||

| البذور المتنوعة | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق بذور إندونيسيا في عام 2025؟

يبلغ حجم سوق بذور إندونيسيا 0.87 مليار دولار أمريكي في عام 2025 وسيرتفع إلى 1.17 مليار دولار أمريكي بحلول عام 2030.

ما هو معدل النمو المتوقع لبذور الخضروات المعتمدة في إندونيسيا؟

تتقدم إيرادات بذور الخضروات بمعدل نمو سنوي مركب قدره 7.5% حتى عام 2030 بسبب الطلب الحضري وفرص التصدير.

لماذا تعتبر بذور الأرز الهجين مهمة لإندونيسيا؟

تدعم الهجائن أهداف الغلة الوطنية من خلال إضافة حوالي 3 أطنان مترية لكل هكتار، والمساحة تحت الأصناف الهجينة تتوسع بنسبة 40% من مستويات عام 2024.

ما القيود التي يمكن أن تبطئ اعتماد البذور المعدلة وراثياً في إندونيسيا؟

قدرة الإكثار المحلي المحدودة وموافقات السلامة الحيوية الطويلة تقلل المعروض وترفع التكاليف، مما يثبط الاعتماد الواسع النطاق.

آخر تحديث للصفحة في: