حجم سوق بذور الخضروات في جنوب شرق آسيا

| فترة الدراسة | 2016 - 2030 | |

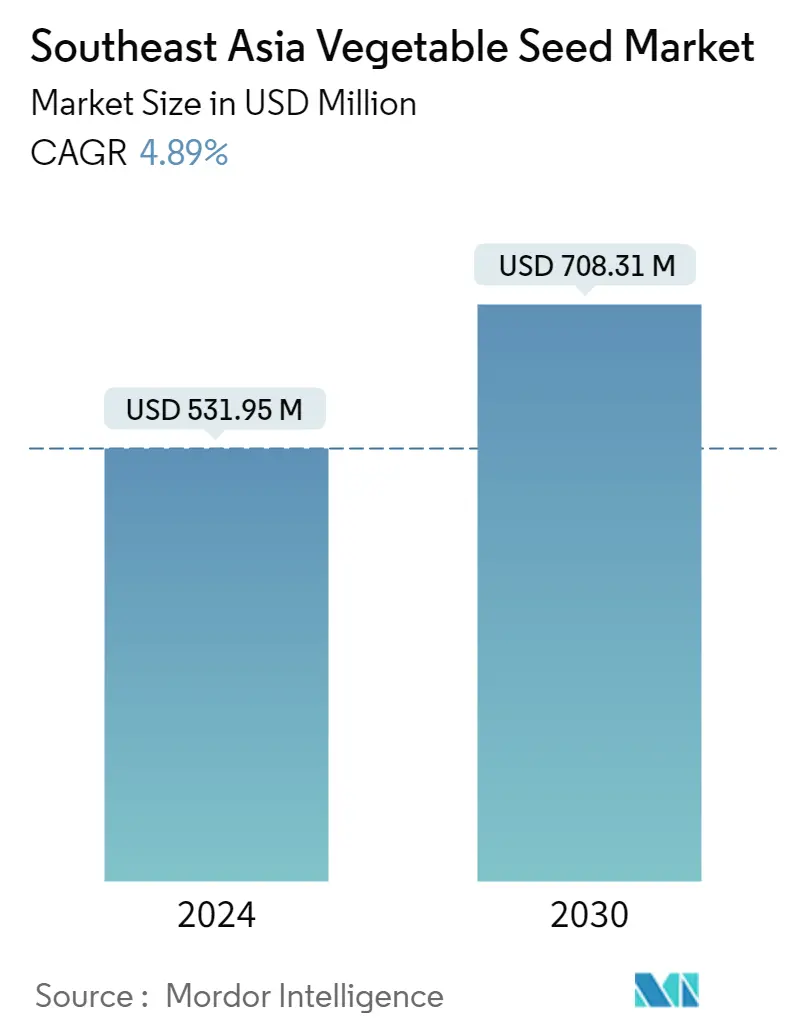

| حجم السوق (2024) | 531.95 مليون دولار أمريكي | |

| حجم السوق (2030) | 708.31 مليون دولار أمريكي | |

| أكبر حصة حسب تقنية التربية | الهجينة | |

| CAGR (2024 - 2030) | 4.89 % | |

| أكبر حصة حسب البلد | إندونيسيا | |

| تركيز السوق | عالي | |

اللاعبين الرئيسيين | ||

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

تحليل سوق بذور الخضروات في جنوب شرق آسيا

يُقدر حجم سوق بذور الخضروات في جنوب شرق آسيا بنحو 531.95 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 708.31 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.89٪ خلال الفترة المتوقعة (2024-2030).

- الباذنجانية هي أكبر عائلة محصولية: تعود الحصة الأكبر من فئة الباذنجانيات إلى زيادة المساحة المزروعة بالطماطم والفلفل الحار والباذنجان في المنطقة مع ارتفاع معدل استبدال البذور.

- إندونيسيا هي أكبر دولة: تعود الحصة الأكبر من إندونيسيا إلى المساحة المرتفعة نسبيًا لمحاصيل الخضروات في المنطقة، يليها الاستخدام العالي للهجن وارتفاع معدل استبدال البذور.

- القرعيات هي عائلة المحاصيل الأسرع نموًا: يرجع أسرع نمو في هذا القطاع إلى زيادة استهلاك السلطة، وقصر مدة المحاصيل، وارتفاع الطلب على الصادرات، ومناسب للزراعة المحمية.

- ميانمار هي الدولة الأسرع نموًا: إنها القطاع الأسرع نموًا بسبب زيادة المساحة المزروعة والتي ترتبط بزيادة الطلب على الخضروات وزيادة اعتماد الهجينة.

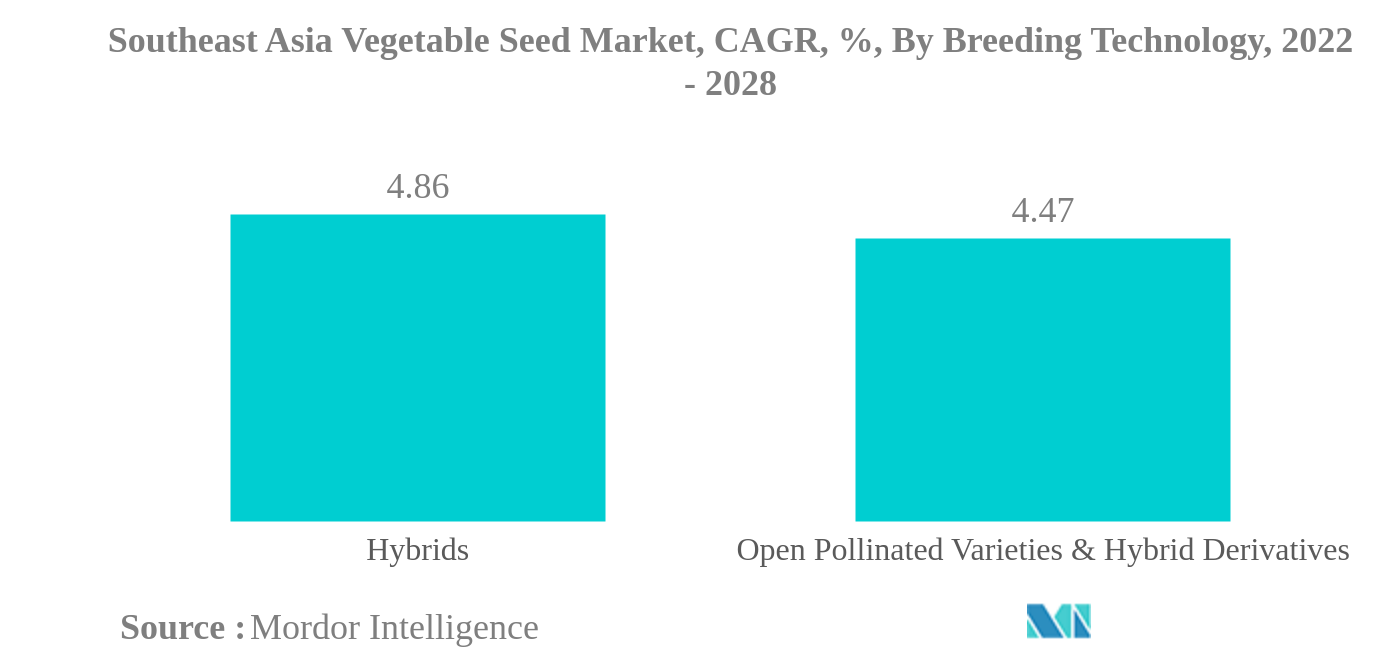

الهجينة هي أكبر تكنولوجيا تربية

- في تكنولوجيا التربية في جنوب شرق آسيا، تعد الأصناف الهجينة والمفتوحة التلقيح والمشتقات الهجينة تقنيتين رئيسيتين في المنطقة حيث تهيمن البذور الهجينة على سوق بذور الخضروات بحصة تبلغ 67.4٪ في عام 2021 من حيث القيمة.

- تتمتع الهجينة بحصة أعلى بسبب زيادة الإنتاجية والقدرة على التكيف على نطاق أوسع ودرجة عالية من المقاومة للضغوط الحيوية وغير الحيوية. على سبيل المثال، في الباذنجانيات، تعطي الهجينة إنتاجًا أكبر بنسبة 50٪ من الأصناف التقليدية. تعود قدرة الهجينة على التكيف بشكل أساسي إلى قدرتها العالية على التخزين المؤقت للتقلبات البيئية

- وفي عام 2021، استحوذت تايلاند وفيتنام معًا على حصة 33.9% من إجمالي سوق الأصناف المفتوحة التلقيح في المنطقة من حيث القيمة. وتتطلب الأصناف المفتوحة التلقيح مدخلات أقل، مثل الأسمدة والمبيدات الحشرية، كما أنها أقل تكلفة وبأسعار معقولة بالنسبة للمزارعين ذوي الدخل المنخفض. هذه العوامل تعزز السوق في المنطقة

- وبالمثل، في جنوب شرق آسيا، استحوذت الأصناف المفتوحة التلقيح والمشتقات الهجينة على حصة سوقية تبلغ 32.6% من حيث القيمة في عام 2021. وترجع الحصة المنخفضة بشكل أساسي إلى تفضيل الأصناف الهجينة عالية الإنتاجية والمقاومة للأمراض.

- وفي عام 2021، كان معدل تبني البذور الهجينة أعلى من أصناف البذور مفتوحة التلقيح في فيتنام. وشكلت الهجينة ما نسبته 67.5% من حصة السوق من حيث القيمة لما لها من مزايا مثل الإنتاجية العالية، وانخفاض معدل البذور، ومقاومة الأمراض، والنضج المبكر. ولذلك من المتوقع أن يزداد الطلب على البذور الهجينة في البلاد خلال فترة التنبؤ

- لذلك، مع زيادة الطلب على الغذاء، وتنفيذ الأصناف الهجينة التجارية، ستهيمن تكنولوجيا التربية الهجينة على السوق خلال فترة التوقعات.

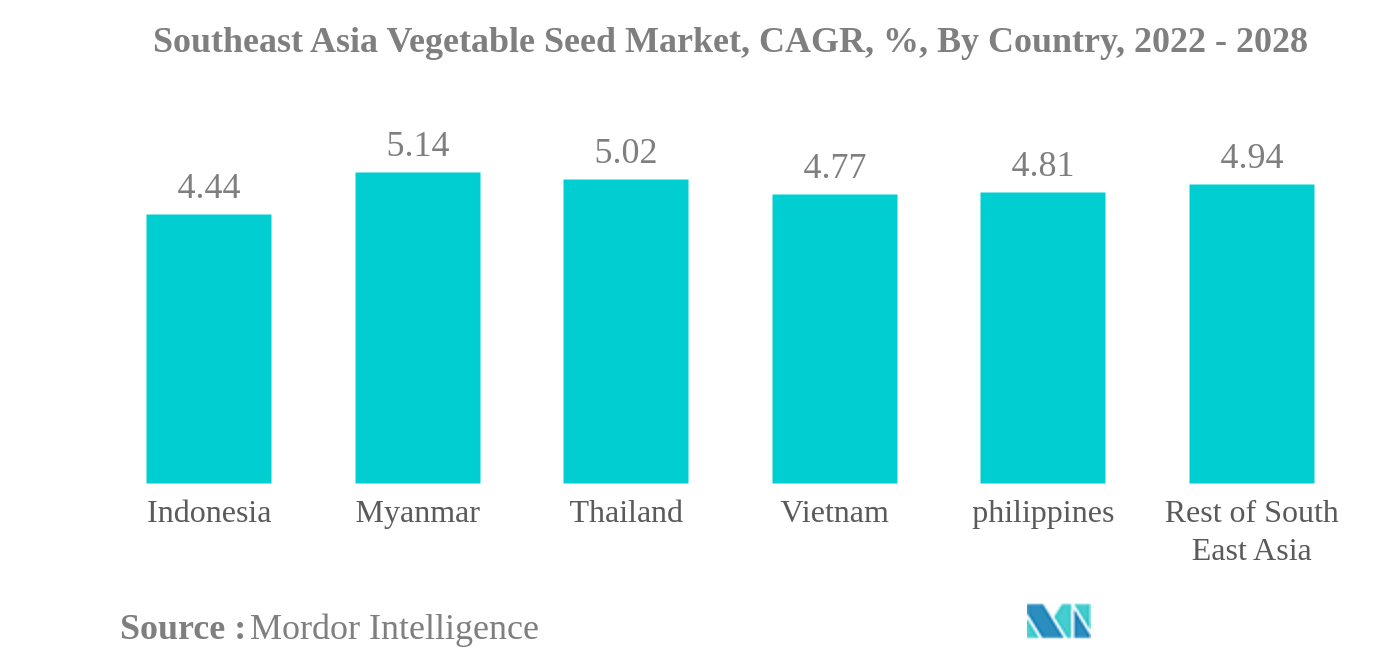

إندونيسيا هي أكبر دولة

- وفي جنوب شرق آسيا، تهيمن إندونيسيا على سوق بذور الخضروات حيث تمثل 41.1% من حصة السوق من حيث القيمة، تليها تايلاند وفيتنام وميانمار والفلبين.

- تلعب جمعية البذور التايلاندية (SAT) دورًا مهمًا في تطوير صناعة البذور التايلاندية. إن تعزيز إمكانات تصدير البذور (خاصة للخضروات) وتزويد المزارعين التايلانديين بالبذور عالية الجودة هي الاستراتيجيات الرئيسية التي تم اعتمادها لتحقيق هذا الهدف. وبالتالي، سيساعد ذلك في زيادة البذور التجارية في تايلاند وزيادة الطلب على البذور خلال الفترة المتوقعة.

- في عام 2021، يعد قطاع بذور الباذنجانيات في الفلبين هو الجزء الأكبر الذي يمثل قيمة حصة تبلغ 28.1٪ في سوق بذور الخضروات في البلاد. في عام 2021، وللمساعدة في زيادة تسويق الخضروات وإنتاجها، سيتم تحويل أجزاء من أراضي الأجداد التابعة لوزارة الزراعة في الفلبين إلى إنتاج غذائي. تشجع اللجنة الوطنية للشعوب الأصلية نمو خضروات الشعوب الأصلية، مثل اليقطين والقرع.

- يتم اعتماد سمات مقاومة للأمراض بشكل متزايد في المنطقة بالنسبة للخضروات بسبب الخسارة الكبيرة في المحصول الناجم عن أمراض الأوراق مثل البياض الدقيقي، البقعة البيضاء، لفحة الساق الصمغية، والأنثراكنوز. ولذلك، فإن سوق بذور الخضار ينمو في المنطقة نتيجة لاستخدام الأصناف المحسنة ذات الإمكانات العالية الإنتاجية.

- لذلك، عوامل مثل الحكومة. من المتوقع أن تؤدي التدابير، وزيادة الإنتاج والسكان، وزيادة الوعي حول الفوائد الصحية للخضروات النيئة، والطلب من صناعة المعالجة إلى تعزيز قطاع بذور الخضروات في الفترة المتوقعة.

نظرة عامة على صناعة بذور الخضروات في جنوب شرق آسيا

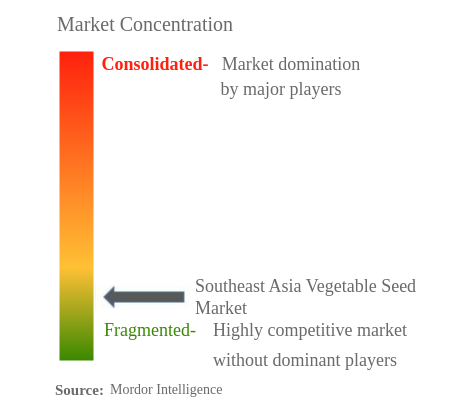

سوق بذور الخضروات في جنوب شرق آسيا مجزأ، حيث تشغل أكبر خمس شركات 20.87%. اللاعبون الرئيسيون في هذا السوق هم Bayer AG وEast-West Seed وGroupe Limagrain وRijk Zwaan Zaadteelt en Zaadhandel BV ومجموعة Syngenta (مرتبة أبجديًا).

قادة سوق بذور الخضروات في جنوب شرق آسيا

Bayer AG

East-West Seed

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

Syngenta Group

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

أخبار سوق بذور الخضروات في جنوب شرق آسيا

- يونيو 2022 تم إطلاق مجموعة جديدة من الخس الاستوائي تحت اسم Arunas RZ. ومن المتوقع أن يعزز هذا الحصة السوقية للشركة.

- أبريل 2022 أسست شركة East-West موطئ قدم قوي في البرازيل من خلال الاستحواذ على شركة Hortec Tecnologia de Sementes Ltd، وهي شركة برازيلية لبذور الخضروات مقرها في براغانكا باوليستا، ساو باولو. وتتمتع بخبرة تزيد عن 30 عامًا، مع مجموعة قوية من أصناف الخضروات مثل الطماطم والخس، وقدرة راسخة على إنتاج وتجهيز البذور.

- سبتمبر 2021 أطلقت شركة Bayer محفظة بذور الخضروات العضوية مما يتيح وصولاً أكبر إلى سوق عضوي معتمد في كندا والولايات المتحدة والمكسيك وإسبانيا وإيطاليا، وسيركز عرض المنتج الأولي على المحاصيل الرئيسية لأسواق البيوت الزجاجية والبيوت الزجاجية.

تقرير سوق بذور الخضروات في جنوب شرق آسيا – جدول المحتويات

1. الملخص التنفيذي والنتائج الرئيسية

2. عروض التقرير

3. مقدمة

- 3.1 افتراضات الدراسة وتعريف السوق

- 3.2 مجال الدراسة

- 3.3 مناهج البحث العلمي

4. اتجاهات الصناعة الرئيسية

- 4.1 المساحة تحت الزراعة

- 4.2 الصفات الأكثر شعبية

- 4.3 الإطار التنظيمي

- 4.4 تحليل سلسلة القيمة وقنوات التوزيع

5. تجزئة السوق

- 5.1 تكنولوجيا التربية

- 5.1.1 الهجينة

- 5.1.2 الأصناف المفتوحة الملقحة والمشتقات الهجينة

- 5.2 آلية الزراعة

- 5.2.1 حقل مفتوح

- 5.2.2 زراعة محمية

- 5.3 عائلة المحاصيل

- 5.3.1 الكرنب

- 5.3.1.1 كرنب

- 5.3.1.2 جزرة

- 5.3.1.3 القرنبيط والبروكلي

- 5.3.1.4 براسيكا أخرى

- 5.3.2 القرعيات

- 5.3.2.1 الخيار والخيار

- 5.3.2.2 اليقطين والاسكواش

- 5.3.2.3 القرعيات الأخرى

- 5.3.3 الجذور والمصابيح

- 5.3.3.1 ثوم

- 5.3.3.2 بصلة

- 5.3.3.3 البطاطس

- 5.3.3.4 جذور ومصابيح أخرى

- 5.3.4 الباذنجانية

- 5.3.4.1 الفلفل الحار

- 5.3.4.2 الباذنجان

- 5.3.4.3 طماطم

- 5.3.4.4 الباذنجانيات الأخرى

- 5.3.5 خضار غير مصنفة

- 5.3.5.1 نبات الهليون

- 5.3.5.2 خَسّ

- 5.3.5.3 بامية

- 5.3.5.4 بازيلاء

- 5.3.5.5 سبانخ

- 5.3.5.6 خضروات أخرى غير مصنفة

- 5.4 دولة

- 5.4.1 إندونيسيا

- 5.4.2 ميانمار

- 5.4.3 تايلاند

- 5.4.4 فيتنام

- 5.4.5 فيلبيني

- 5.4.6 بقية جنوب شرق آسيا

6. مشهد تنافسي

- 6.1 التحركات الاستراتيجية الرئيسية

- 6.2 تحليل حصة السوق

- 6.3 المناظر الطبيعية للشركة

- 6.4 ملف الشركة

- 6.4.1 BASF SE

- 6.4.2 Bayer AG

- 6.4.3 Bejo Zaden B.V.

- 6.4.4 Charoen Pokphand Group (C.P. Group)

- 6.4.5 East-West Seed

- 6.4.6 Enza Zaden

- 6.4.7 Groupe Limagrain

- 6.4.8 Known You Seed Co., LTD

- 6.4.9 Rijk Zwaan Zaadteelt en Zaadhandel B.V.

- 6.4.10 Syngenta Group

7. الأسئلة الإستراتيجية الرئيسية للرؤساء التنفيذيين لشركة SEEDS

8. زائدة

- 8.1 نظرة عامة عالمية

- 8.1.1 ملخص

- 8.1.2 إطار القوى الخمس لبورتر

- 8.1.3 تحليل سلسلة القيمة العالمية

- 8.1.4 حجم السوق العالمية وDROs

- 8.2 المصادر والمراجع

- 8.3 قائمة الجداول والأشكال

- 8.4 رؤى أولية

- 8.5 حزمة البيانات

- 8.6 مسرد للمصطلحات

تجزئة صناعة بذور الخضروات في جنوب شرق آسيا

تتم تغطية الهجينة والأصناف المفتوحة التلقيح والمشتقات الهجينة كقطاعات بواسطة تكنولوجيا التربية. يتم تغطية الحقول المفتوحة والزراعة المحمية كقطاعات بواسطة آلية الزراعة. تتم تغطية الكرنب والقرعيات والجذور والأبصال والنباتات الباذنجانية والخضروات غير المصنفة كقطاعات حسب عائلة المحاصيل. يتم تغطية إندونيسيا وميانمار وتايلاند وفيتنام والفلبين كقطاعات حسب البلد.| الهجينة |

| الأصناف المفتوحة الملقحة والمشتقات الهجينة |

| حقل مفتوح |

| زراعة محمية |

| الكرنب | كرنب |

| جزرة | |

| القرنبيط والبروكلي | |

| براسيكا أخرى | |

| القرعيات | الخيار والخيار |

| اليقطين والاسكواش | |

| القرعيات الأخرى | |

| الجذور والمصابيح | ثوم |

| بصلة | |

| البطاطس | |

| جذور ومصابيح أخرى | |

| الباذنجانية | الفلفل الحار |

| الباذنجان | |

| طماطم | |

| الباذنجانيات الأخرى | |

| خضار غير مصنفة | نبات الهليون |

| خَسّ | |

| بامية | |

| بازيلاء | |

| سبانخ | |

| خضروات أخرى غير مصنفة |

| إندونيسيا |

| ميانمار |

| تايلاند |

| فيتنام |

| فيلبيني |

| بقية جنوب شرق آسيا |

| تكنولوجيا التربية | الهجينة | |

| الأصناف المفتوحة الملقحة والمشتقات الهجينة | ||

| آلية الزراعة | حقل مفتوح | |

| زراعة محمية | ||

| عائلة المحاصيل | الكرنب | كرنب |

| جزرة | ||

| القرنبيط والبروكلي | ||

| براسيكا أخرى | ||

| القرعيات | الخيار والخيار | |

| اليقطين والاسكواش | ||

| القرعيات الأخرى | ||

| الجذور والمصابيح | ثوم | |

| بصلة | ||

| البطاطس | ||

| جذور ومصابيح أخرى | ||

| الباذنجانية | الفلفل الحار | |

| الباذنجان | ||

| طماطم | ||

| الباذنجانيات الأخرى | ||

| خضار غير مصنفة | نبات الهليون | |

| خَسّ | ||

| بامية | ||

| بازيلاء | ||

| سبانخ | ||

| خضروات أخرى غير مصنفة | ||

| دولة | إندونيسيا | |

| ميانمار | ||

| تايلاند | ||

| فيتنام | ||

| فيلبيني | ||

| بقية جنوب شرق آسيا | ||

تعريف السوق

- البذور التجارية - ولأغراض هذه الدراسة، تم إدراج البذور التجارية فقط كجزء من النطاق. يتم استبعاد البذور المحفوظة في المزرعة، والتي لا تحمل علامات تجارية، من النطاق، على الرغم من أن نسبة ضئيلة من البذور المحفوظة في المزرعة يتم تبادلها تجاريًا بين المزارعين. ويستثني النطاق أيضًا المحاصيل وأجزاء النباتات المتكاثرة خضريًا، والتي يمكن بيعها تجاريًا في السوق.

- مساحة المحاصيل - أثناء حساب المساحة المزروعة تحت محاصيل مختلفة، تم أخذ إجمالي المساحة المزروعة في الاعتبار. تُعرف أيضًا باسم المساحة المحصودة، وفقًا لمنظمة الأغذية والزراعة (الفاو)، وتشمل إجمالي المساحة المزروعة تحت محصول معين عبر المواسم.

- معدل استبدال البذور - معدل استبدال البذور هو النسبة المئوية للمساحة المزروعة من إجمالي مساحة المحاصيل المزروعة في الموسم باستخدام بذور معتمدة/ذات جودة بخلاف البذور المحفوظة في المزرعة.

- زراعة محمية - ويعرّف التقرير الزراعة المحمية بأنها عملية زراعة المحاصيل في بيئة خاضعة للرقابة. ويشمل ذلك البيوت الزجاجية أو البيوت الزجاجية أو الزراعة المائية أو الزراعة الهوائية أو أي نظام زراعة آخر يحمي المحصول من أي إجهاد غير حيوي. ومع ذلك، فإن الزراعة في الحقول المفتوحة باستخدام المهاد البلاستيكي مستبعدة من هذا التعريف وتندرج ضمن الحقول المفتوحة.

منهجية البحث

تتبع شركة Mordor Intelligence منهجية من أربع خطوات في جميع تقاريرنا.

- الخطوة 1 تحديد المتغيرات الرئيسية: من أجل بناء منهجية تنبؤ قوية، يتم اختبار المتغيرات والعوامل المحددة في الخطوة 1 مقابل أرقام السوق التاريخية المتاحة. من خلال عملية تكرارية، يتم تحديد المتغيرات المطلوبة للتنبؤ بالسوق ويتم بناء النموذج على أساس هذه المتغيرات.

- الخطوة الثانية بناء نموذج السوق: تقديرات حجم السوق للسنوات المتوقعة هي بالقيمة الاسمية. التضخم ليس جزءا من التسعير، ويظل متوسط سعر البيع (ASP) ثابتا طوال الفترة المتوقعة.

- الخطوة 3 التحقق من الصحة والانتهاء: في هذه الخطوة المهمة، يتم التحقق من صحة جميع أرقام السوق والمتغيرات ومكالمات المحللين من خلال شبكة واسعة من خبراء الأبحاث الأساسيين من السوق الذي تمت دراسته. يتم اختيار المشاركين عبر المستويات والوظائف لتكوين صورة شاملة للسوق الذي تمت دراسته.

- الخطوة الرابعة مخرجات البحث: التقارير المشتركة والمهام الاستشارية المخصصة وقواعد البيانات ومنصات الاشتراك