حجم ونصيب سوق الخدمات المصرفية للأفراد في المملكة العربية السعودية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 53.22 مليار دولار أمريكي |

| حجم السوق (2030) | 82.94 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.26% CAGR |

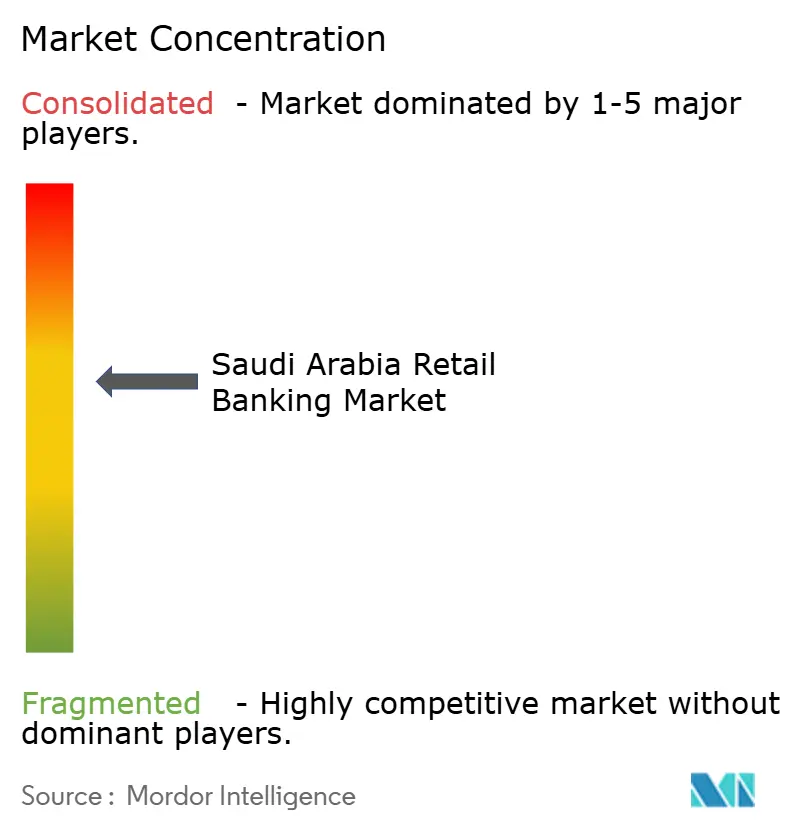

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الخدمات المصرفية للأفراد في المملكة العربية السعودية من قبل موردور إنتيليجنس

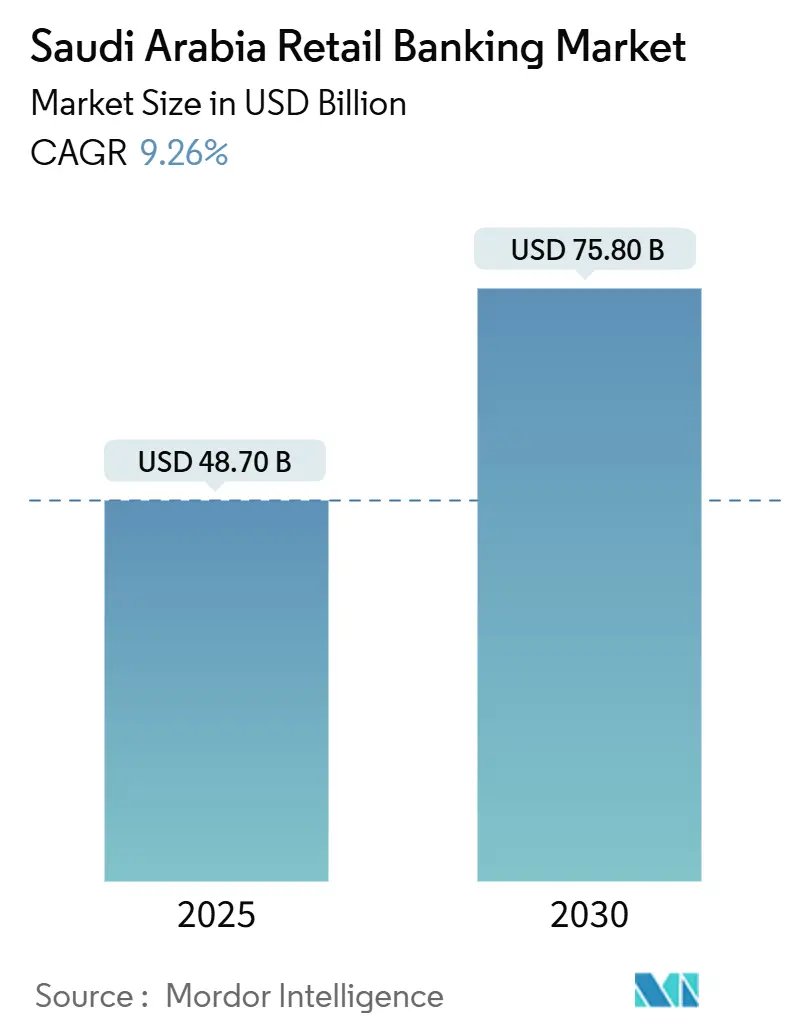

يبلغ حجم سوق الخدمات المصرفية للأفراد في المملكة العربية السعودية 48.7 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 75.8 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل 9.26% سنوياً. يرتكز التوسع على إصلاحات رؤية 2030، ونظام مصرفي جيد التمويل، والتبني السريع للقنوات الرقمية التي تقلل تكاليف الاستحواذ وتوسع الشمول المالي. تتعامل الخدمات المصرفية الإلكترونية بالفعل مع نصيب كبير من معاملات التجزئة، بينما تؤدي المدفوعات الفورية في إطار منصة سريع التابعة لمؤسسة النقد العربي السعودي إلى تسريع التحول نحو التجارة منخفضة النقد. تستثمر الشركات الوطنية الرائدة في محركات الذكاء الاصطناعي لتخصيص العروض، وتستمر التمويل الإسلامي في هيمنتها على إجمالي الأصول، والبنوك الرقمية تنحت لنفسها مكانة بين العملاء الأصغر سناً والمغتربين. تتضافر برامج دعم الرهن العقاري، وترخيص التكنولوجيا المالية، والرياح الديموغرافية المساعدة للحفاظ على قوة دفع الإيرادات رغم الضغط على الهوامش على المدى القريب.

النقاط الرئيسية للتقرير

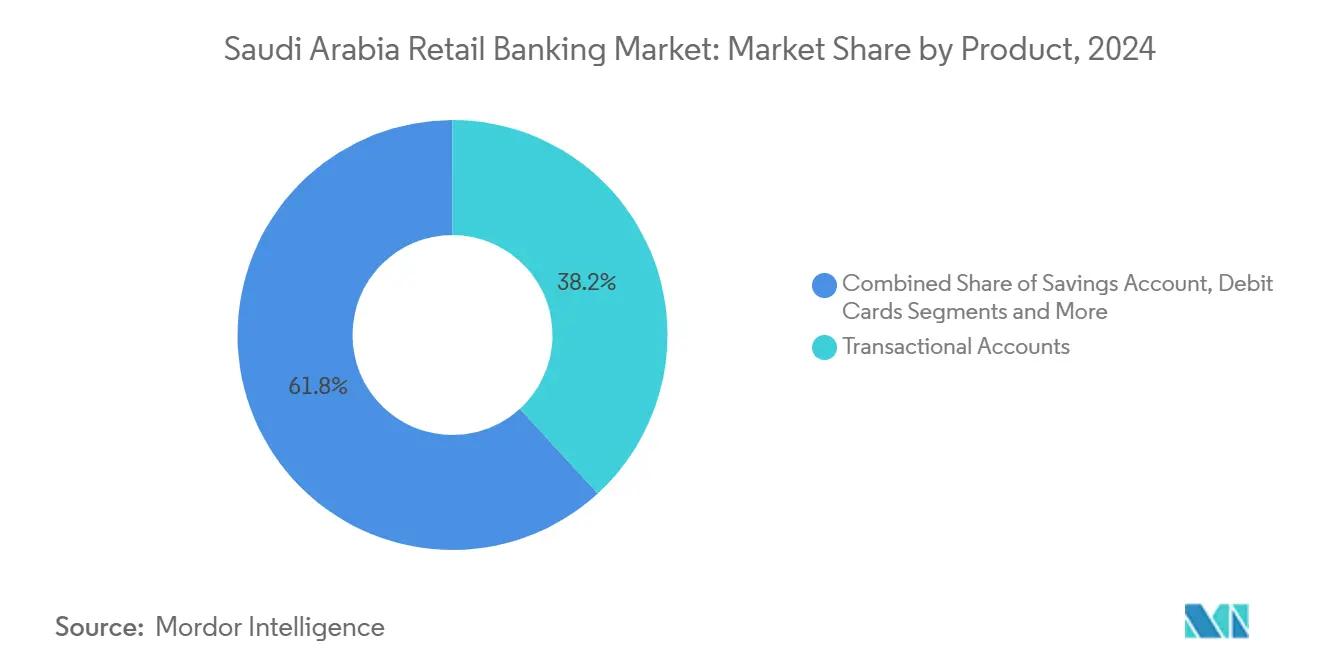

- حسب المنتج، تصدرت الحسابات التشغيلية بنسبة 38.2% من نصيب سوق الخدمات المصرفية للأفراد في المملكة العربية السعودية في عام 2024؛ ومن المتوقع أن تنمو بطاقات الائتمان بمعدل نمو سنوي مركب يبلغ 12.6% حتى عام 2030.

- حسب القناة، استحوذت الخدمات المصرفية الإلكترونية على 58.7% من سوق الخدمات المصرفية للأفراد في المملكة العربية السعودية في عام 2024، بينما تتقدم نفس القناة بمعدل نمو سنوي مركب يبلغ 14.7% حتى عام 2030.

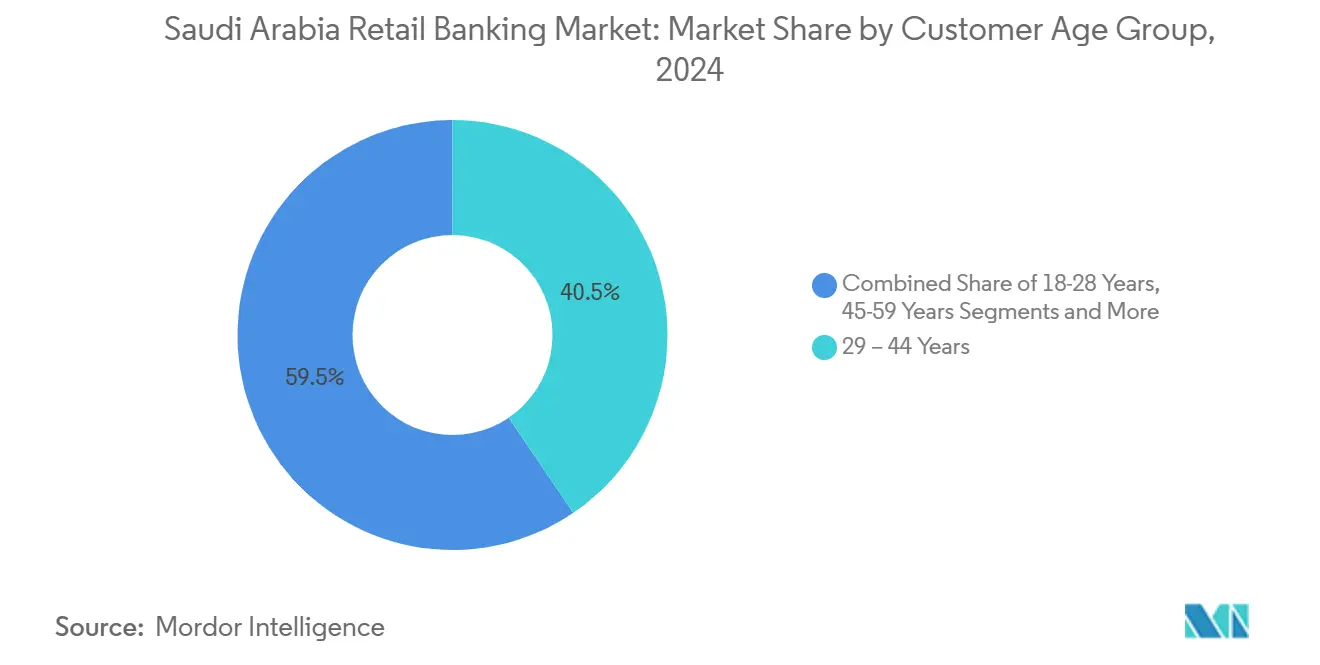

- حسب عمر العميل، احتلت الفئة العمرية 29-44 سنة نصيباً قدره 40.5% من حجم سوق الخدمات المصرفية للأفراد في المملكة العربية السعودية في عام 2024؛ ومن المتوقع أن تنمو المجموعة 18-28 سنة بمعدل نمو سنوي مركب يبلغ 13.4% بين 2025-2030.

- حسب نوع البنك، شكلت البنوك الوطنية 81.8% من نصيب سوق الخدمات المصرفية للأفراد في المملكة العربية السعودية في عام 2024؛ تسجل البنوك الرقمية وغيرها أعلى معدل نمو سنوي مركب متوقع بنسبة 18.2% حتى عام 2030.

اتجاهات ورؤى سوق الخدمات المصرفية للأفراد في المملكة العربية السعودية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دعم الرهن العقاري لرؤية 2030 | +2.1% | وطني، المراكز الحضرية | متوسط المدى (2-4 سنوات) |

| مدفوعات سريع الفورية | +1.8% | وطني | قصير المدى (≤ سنتان) |

| الامتثال الإلزامي للإجارة والمرابحة | +1.5% | وطني | متوسط المدى (2-4 سنوات) |

| نظام ترخيص التكنولوجيا المالية | +1.9% | وطني، المدن التقنية | طويل المدى (≥ 4 سنوات) |

| نمو القوى العاملة الشابة والمغتربة | +1.3% | وطني، المراكز الاقتصادية | طويل المدى (≥ 4 سنوات) |

| نظام تحويل الراتب | +0.8% | وطني | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

برامج دعم الرهن العقاري المدعومة من رؤية 2030 تسرع الطلب على تمويل المنازل

رفعت الدعوم المدعومة من الحكومة في إطار مبادرة سكني نسبة تملك المنازل إلى 64% وحافظت على النمو بمعدل رقمين في القروض العقارية السكنية الجديدة[1]وزارة الشؤون البلدية والقروية والإسكان، "كتاب برنامج الإسكان السنوي 2025،" momrah.gov.sa. ضخ صكوك الشركة السعودية لإعادة التمويل العقاري بقيمة 2 مليار دولار أمريكي في عام 2025 سيولة جديدة، مما ساعد البنوك مثل الراجحي، الذي زاد نصيبه في التمويل السكني نتيجة لذلك. ضاعف البنك السعودي الأول نصيبه في الرهن العقاري أربع مرات خلال عامين، مؤكداً تزايد شدة المنافسة. رضا المستفيدين المرتفع، الذي سلط عليه صندوق النقد الدولي الضوء، يدعم الاستقرار الاقتصادي الأوسع حيث تستهدف رؤية 2030 70% من ملكية المنازل بنهاية العقد.

نظام المدفوعات الفورية لمؤسسة النقد العربي السعودي ("سريع") يعزز معاملات التجزئة غير النقدية

تم إطلاق سريع في عام 2021، وقد عالج 10.8 مليار دفعة في الوقت الفعلي في عام 2023 ودفع المعاملات الرقمية إلى 70% من نشاط التجزئة[2]البنك المركزي السعودي، "الإحصاءات السنوية 2024،" sama.gov.sa. تجاوزت القيم الشهرية 286 مليار دولار أمريكي في مايو 2023، مما يدل على التبني العميق للمستهلكين. التسوية في الوقت الفعلي تحسن رؤية السيولة للبنوك والتجار، وتعزز شراكات التكنولوجيا المالية، وتضيق تداول النقد، وبالتالي تدعم التجارة الآمنة والقابلة للتتبع على الصعيد الوطني.

نظام ترخيص التكنولوجيا المالية يمكن البنوك المنافسة الرقمية البحتة (بنك STC، D360)

بيئة اختبار منظمة وميثاق بنك رقمي كامل رفع عدد شركات التكنولوجيا المالية من 10 في عام 2018 إلى 200 بحلول عام 2023، مستهدفة 525 بحلول عام 2030. الإطلاق العام لبنك STC في يناير 2025 برأسمال 667 مليون دولار أمريكي ونموذج D360 المتوافق مع الشريعة يؤكد المنافسة الجديدة في الودائع والإقراض غير المضمون. التأهيل الخالي من الاحتكاك، والشفافية في الرسوم، والدعم المحمول على مدار الساعة طوال أيام الأسبوع يشكل توقعات عملاء جديدة.

النمو السريع للقوى العاملة الشابة والمغتربة يوسع الودائع الجماهيرية الجماهيرية القابلة للعنونة

يمثل المواطنون الذين تتراوح أعمارهم بين 18-44 أكثر من 50% من السكان ويظهرون تبنياً عالياً للخدمات المصرفية المحمولة. تؤكد الاستطلاعات المستندة إلى نموذج قبول التكنولوجيا الموسع أن الفائدة المدركة والثقة والتأثير الاجتماعي يرفع نية الخدمات المصرفية الرقمية. برامج الولاء مثل مكافآت الراجحي، التي تضم الآن 14.7 مليون عضو، تظهر كيف تحصل المشاركة المُلَعَّبة على حصة المحفظة بين الفئات السكانية الموجهة تقنياً.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تبريد نمو الرهن العقاري بعد الدعم | -1.2% | وطني، المراكز الحضرية | متوسط المدى (2-4 سنوات) |

| السيولة الضيقة وارتفاع تكاليف الودائع لأجل | -1.0% | وطني | قصير المدى (≤ سنتان) |

| عمق محدود لمكتب ائتمان التجزئة | -0.7% | وطني، المناطق المحرومة | متوسط المدى (2-4 سنوات) |

| مخاطر انتقال المعيار الشرعي 62 | -0.9% | وطني | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تبريد نمو الرهن العقاري بعد انتهاء مرحلة الدعم يضغط على عوائد قروض التجزئة

مع بدء تقليص الدعم تدريجياً، من المتوقع أن يتراجع نمو القروض العقارية السكنية الجديدة من القفزة بنسبة 17% التي شهدها عام 2024. الإقراض المؤسسي يتجاوز الآن 55% من إجمالي الائتمان، مما يشير إلى التحول المبكر من قبل البنوك نحو قطاعات غير التجزئة. ربحية الرهن العقاري بسعر فائدة متغير أقل قد تؤدي إلى ضغط الهوامش ما لم تعيد البنوك التوازن نحو المنتجات القائمة على الرسوم.

مخاطر انتقال المعيار الشرعي 62 للمنتجات الإسلامية متغيرة السعر

قد تجبر التوجيهات الجديدة لهيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية على التحويل من الصكوك القائمة على المرابحة إلى الهياكل المدعومة بالأصول، مما يضيق مرونة التمويل. المملكة العربية السعودية، ثاني أكبر مُصدر للصكوك عالمياً بنسبة 24%، تواجه تكاليف إعادة تصميم المنتجات وقيود السيولة المحتملة، خاصة للعروض الإسلامية للتجزئة متغيرة السعر.

تحليل القطاعات

حسب المنتج: الحسابات التشغيلية تهيمن بينما تتسارع بطاقات الائتمان

احتفظت الحسابات التشغيلية بنسبة 38.2% من نصيب سوق الخدمات المصرفية للأفراد في المملكة العربية السعودية في عام 2024، مدعومة بولايات تحويل الراتب وأهداف الشمول المالي الأوسع. تدفقات الودائع المستقرة تدعم التمويل منخفض التكلفة الذي يضمن عمليات طرح الخدمات المصرفية الرقمية العدوانية. من المتوقع أن ينمو قطاع بطاقات الائتمان بمعدل 12.6% سنوياً حيث يقترب حجم التجارة الإلكترونية من 50 مليار ريال سعودي، مما يعزز الجانب الإيجابي لرسوم التبادل ومشاركة برامج الولاء.

شهد حجم سوق الخدمات المصرفية للأفراد في المملكة العربية السعودية للرهون العقارية نمواً كبيراً مؤخراً، مما عزز هيمنة الراجحي، رغم أن النمو المستقبلي متوقع أن يتطبع مع تلاشي الدعوم. حسابات التوفير، المعززة بحملات محو الأمية المالية للقطاع العام، تكتسب شهرة، بينما تشويه روابط اشتري الآن وادفع لاحقاً الخطوط بين منتجات البطاقات والتقسيط، كما يظهره النظام البيئي المتمركز حول المحفظة لبنك STC.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القناة: التسارع الرقمي يعيد تشكيل تقديم الخدمات

احتلت الخدمات المصرفية الإلكترونية 58.7% من سوق الخدمات المصرفية للأفراد في المملكة العربية السعودية في عام 2024 وتتوسع بمعدل نمو سنوي مركب 14.7%. يقرر البنك الأهلي السعودي بالفعل هجرة المعاملات الرقمية المهيمنة، مما يشير إلى تفضيل العملاء المتأصل للقنوات البعيدة. أدوات إدارة الشؤون المالية الشخصية المدعومة بالذكاء الاصطناعي، وتسجيل الائتمان التنبؤي، والمصادقة البيومترية ترفع تجربة المستخدم.

الفروع الفعلية، التي كانت ذات يوم مراكز معاملات، تتحول إلى مراكز استشارية تقدم إدارة الثروة وحلول المشاريع الصغيرة والمتوسطة. الاستثمار في المواقع الحضرية الرائدة يظهر نهجاً هجيناً يهدف إلى مناقشات المنتجات المعقدة مع الحفاظ على الأنشطة الروتينية عبر الإنترنت. تكشف استطلاعات العملاء أن 49% لا يزالون يرغبون في بعض التفاعل الشخصي، مما يؤكد استراتيجيات متعددة القنوات.

حسب الفئة العمرية للعميل: التحولات الديموغرافية تقود التخصيص

المستهلكون الذين تتراوح أعمارهم بين 29-44 ساهموا بنسبة 40.5% في حجم سوق الخدمات المصرفية للأفراد في المملكة العربية السعودية في عام 2024، مما يعكس طلب مرحلة الحياة على الرهون العقارية والتأمين وتمويل التعليم. تستجيب البنوك بلوحات معلومات مخصصة وعروض مجمعة تستفيد من تحليلات المعاملات. في الوقت نفسه، فئة 18-28، التي تنمو بمعدل نمو سنوي مركب 13.4%، تنجذب نحو التوفير الصغير القائم على التطبيقات ومنتجات الائتمان المُلَعَّبة، مما يجبر الشركات الراسخة على تبني دورات تطوير منتجات رشيقة.

قطاع 45-59 يسيطر على أصول قابلة للاستثمار كبيرة، مما يدفع البنوك لدمج وحدات الاستشارة الآلية داخل التطبيقات المحمولة. العملاء الذين تبلغ أعمارهم 60+ يعطون الأولوية للأمان، مما يعزز الاهتمام بمنتجات التخطيط للتقاعد المتوافقة مع الشريعة التي تجمع بين العوائد المتوقعة والسهولة الرقمية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع البنك: الأبطال الوطنيون يهيمنون بينما البنوك الرقمية تحدث اضطراباً

تسيطر البنوك الوطنية مجتمعة على 81.8% من نصيب سوق الخدمات المصرفية للأفراد في المملكة العربية السعودية، مستفيدة من الحجم لتمويل مشاريع رؤية 2030 الضخمة والمنصات الرقمية الوطنية. تجاوزت قاعدة أصول البنك الأهلي السعودي 1.1 تريليون ريال سعودي في عام 2024[3]البنك الأهلي السعودي، "التقرير السنوي المتكامل 2024،" snb.com.sa، بينما حقق الراجحي قفزة بنسبة 19% في صافي الدخل وعمق نصيبه في الرهن العقاري.

البنوك الرقمية والمنافسون الآخرون، المتوقع نموهم بمعدل نمو سنوي مركب 18.2%، يستهدفون اقتراحات متخصصة-محفظة بنك STC المتكاملة مع الاتصالات أو نموذج D360 الذي يعطي الأولوية للشريعة-والتي تتردد صداها مع قطاعات الشباب والمغتربين المحرومة. البنوك الإقليمية تركز على التخصص القطاعي لكنها تواجه ضغط الهوامش حيث تسطح واجهات برمجة التطبيقات المصرفية المفتوحة مزايا المعلومات.

التحليل الجغرافي

المراكز الحضرية-الرياض وجدة والدمام-تشكل القلب التنافسي لسوق الخدمات المصرفية للأفراد في المملكة العربية السعودية، حيث تستضيف الفروع الرقمية الرائدة التي تعمل كصالات عرض للابتكار. انتشار الهواتف الذكية المرتفع يدعم امتصاص الدفع الفوري، مع تبني سريع يتجاوز 70% من قيمة المعاملات في هذه المدن. مشاريع رؤية 2030 مثل نيوم وممر السياحة البحر الأحمر تتطلب حلول تمويل مخصصة، مما يدفع البنوك لتضمين فرق مخصصة في الموقع.

المدن الثانوية تستفيد من الخدمات المصرفية المحمولة للتعويض عن كثافة الفروع المتناثرة. التسوية في الوقت الفعلي تمكن التجار في تبوك أو الجوف من تلقي المدفوعات فوراً، مما يقلل تكاليف التعامل مع النقد ويشجع تسجيل الأعمال الرسمي. نتيجة لذلك، تنتشر الحسابات الرقمية البحتة خارج الحدود الحضرية، مما يوسع انتشار سوق الخدمات المصرفية للأفراد في المملكة العربية السعودية.

النشاط الإقليمي يتشكل بشكل متزايد بواسطة التخصص الاقتصادي. المقاطعات الغربية تستفيد من التدفقات المتعلقة بالحج، مما يدفع الطلب على المحافظ متعددة العملات والائتمان قصير المدى. المقاطعات الشرقية، المرتبطة بشدة بالهيدروكربونات، تشهد كميات أعلى من ودائع الرواتب وتحويلات العمال الأجانب. الرياض تبقى النواة السياسية، حيث تخلق لوائح مؤسسة النقد العربي السعودي على النطاق الوطني حماية موحدة للعملاء، مما يضمن تجارب مصرفية سلسة عبر الأقاليم.

المشهد التنافسي

تظهر الخدمات المصرفية السعودية للأفراد تركزاً معتدلاً، مع البنك الأهلي السعودي والراجحي وبنك الرياض الذين يحتلون المستويات العليا في التصنيفات العالمية. البنك الأهلي السعودي يستفيد من قوة الميزانية العمومية لتمويل المشاريع الضخمة بينما يطلق علامة NEO المدعومة بالذكاء الاصطناعي للاحتفاظ بالعملاء الرقميين. استراتيجية "انسجم المجموعة" للراجحي تدمج منتجات التجزئة والشركات على منصة واحدة، مما يحافظ على صدارته في الدخل القائم على الرسوم.

البنوك المنافسة تزيد شدة المنافسة. بنك STC يستفيد من توزيع الاتصالات لكسب الحصول السريع على الحسابات، بينما يقدم D360 التأهيل المتوافق مع الشريعة شبه الفوري. الولايات المصرفية المفتوحة تعدل الوصول للبيانات؛ مجمعات التكنولوجيا المالية تتصل بواجهات برمجة التطبيقات المصرفية لإطلاق أدوات وضع الميزانية ووحدات الائتمان المدمجة، مما يجبر الشركات الراسخة على تسريع خرائط طريق الابتكار.

الحركات الاستراتيجية تبرز ساحة المعركة المتطورة: تعادل الراجحي مع تقنية RATL يقدم تمويل المشاريع الصغيرة والمتوسطة المدعوم بالبلوك تشين؛ البنك الأهلي السعودي يكثف إقراض المشاريع الصغيرة والمتوسطة حول تمويل سلسلة الإمداد؛ البنك السعودي الفرنسي والبنك العربي الوطني يصدران صكوك مستدامة لتعزيز رأس المال للاستثمارات الرقمية. مؤسسة النقد العربي السعودي تقرر نسبة كفاية رأس المال على مستوى القطاع 20.1%، مما يوفر هامشاً للإنفاق التقني والتوسع غير العضوي.

رواد صناعة الخدمات المصرفية للأفراد في المملكة العربية السعودية

-

البنك الأهلي السعودي

-

مصرف الراجحي

-

بنك STC

-

بنك الرياض

-

بنك D360

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أكملت الشركة السعودية لإعادة التمويل العقاري صكوك دولية بقيمة 2 مليار دولار أمريكي لتعميق سيولة سوق الرهن العقاري.

- فبراير 2025: شارك مصرف الراجحي مع تقنية RATL لطرح منصة MUHIDE التقنية المالية لحوكمة تمويل تجارة المشاريع الصغيرة والمتوسطة.

- يناير 2025: وافقت مؤسسة النقد العربي السعودي على الإطلاق العام الكامل لبنك STC بعد ترقية رأس ماله البالغ 667 مليون دولار أمريكي.

- يوليو 2024: أصدرت مؤسسة النقد العربي السعودي لوائح معززة للخدمات المصرفية الإسلامية تغطي حسابات الاستثمار بالمشاركة في الأرباح وعقود التمويل الاستهلاكي للأفراد.

نطاق تقرير سوق الخدمات المصرفية للأفراد في المملكة العربية السعودية

الخدمات المصرفية للأفراد، المعروفة أيضاً بالخدمات المصرفية الاستهلاكية، تتضمن توفير خدمات مثل الحسابات التشغيلية والتوفير، والقروض الشخصية، والرهون العقارية، وبطاقات الائتمان والخصم، وغيرها للجمهور العام من قبل المؤسسات المصرفية. يتم تغطية تحليل خلفي كامل لسوق الخدمات المصرفية للأفراد السعودية في التقرير، بما في ذلك تقييم السوق الأبوي، والاتجاهات الناشئة حسب القطاعات والأسواق الإقليمية، والتغييرات الكبيرة في ديناميكيات السوق، ونظرة عامة على السوق.

يتم تقسيم سوق الخدمات المصرفية للأفراد السعودي حسب المنتج (الحسابات التشغيلية، حسابات التوفير، بطاقات الخصم، بطاقات الائتمان، القروض، والمنتجات الأخرى)، والصناعة (الأجهزة، البرمجيات، والخدمات)، والقناة (المبيعات المباشرة والموزع).

يقدم التقرير حجم السوق والتوقعات لسوق الخدمات المصرفية للأفراد السعودي من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الحسابات التشغيلية |

| حسابات التوفير |

| بطاقات الخصم |

| بطاقات الائتمان |

| القروض |

| المنتجات الأخرى |

| الخدمات المصرفية الإلكترونية |

| الخدمات المصرفية التقليدية |

| 18-28 سنة |

| 29-44 سنة |

| 45-59 سنة |

| 60 سنة فما فوق |

| البنوك الوطنية |

| البنوك الإقليمية |

| البنوك الرقمية وغيرها |

| حسب المنتج | الحسابات التشغيلية |

| حسابات التوفير | |

| بطاقات الخصم | |

| بطاقات الائتمان | |

| القروض | |

| المنتجات الأخرى | |

| حسب القناة | الخدمات المصرفية الإلكترونية |

| الخدمات المصرفية التقليدية | |

| حسب الفئة العمرية للعميل | 18-28 سنة |

| 29-44 سنة | |

| 45-59 سنة | |

| 60 سنة فما فوق | |

| حسب نوع البنك | البنوك الوطنية |

| البنوك الإقليمية | |

| البنوك الرقمية وغيرها |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو معدل النمو المتوقع لسوق الخدمات المصرفية للأفراد في المملكة العربية السعودية حتى عام 2030؟

من المتوقع أن يتقدم السوق بمعدل نمو سنوي مركب 9.26%، منتقلاً من 48.7 مليار دولار أمريكي في عام 2025 إلى 75.8 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتجات ينمو بأسرع معدل؟

من المتوقع أن تنمو بطاقات الائتمان بمعدل نمو سنوي مركب 12.6%، مدفوعة بتوسع التجارة الإلكترونية وبرامج الولاء.

ما مدى أهمية الخدمات المصرفية الإلكترونية في المملكة العربية السعودية؟

تعالج القنوات الإلكترونية بالفعل 58.7% من نشاط الخدمات المصرفية للأفراد وتتوسع بمعدل نمو سنوي مركب 14.7% بفضل انتشار الهواتف الذكية المرتفع وتبني مدفوعات سريع الفورية.

ما النصيب الذي تحتله البنوك الوطنية مقابل البنوك الرقمية؟

تسيطر البنوك الوطنية على 81.8% من الحصة السوقية، بينما البنوك الرقمية، رغم كونها أصغر، هي القطاع الأسرع نمواً بمعدل نمو سنوي مركب متوقع 18.2%.

كيف تؤثر مبادرات الإسكان لرؤية 2030 على البنوك؟

رفعت دعوم الرهن العقاري نسبة تملك المنازل إلى 64% وعززت محافظ التمويل السكني، رغم أن النمو متوقع أن يتطبع مع تقليص الدعوم تدريجياً.

ما المخاطر التي قد تبطئ نمو السوق؟

ضغط الهوامش من ارتفاع تكاليف الودائع لأجل، وتبريد الطلب على الرهن العقاري بعد الدعوم، والتحولات التنظيمية مثل المعيار الشرعي 62 قد تبرد مسارات الأرباح لبعض البنوك.

آخر تحديث للصفحة في: