حجم وحصة سوق المكونات الصيدلانية الفعالة في المملكة العربية السعودية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

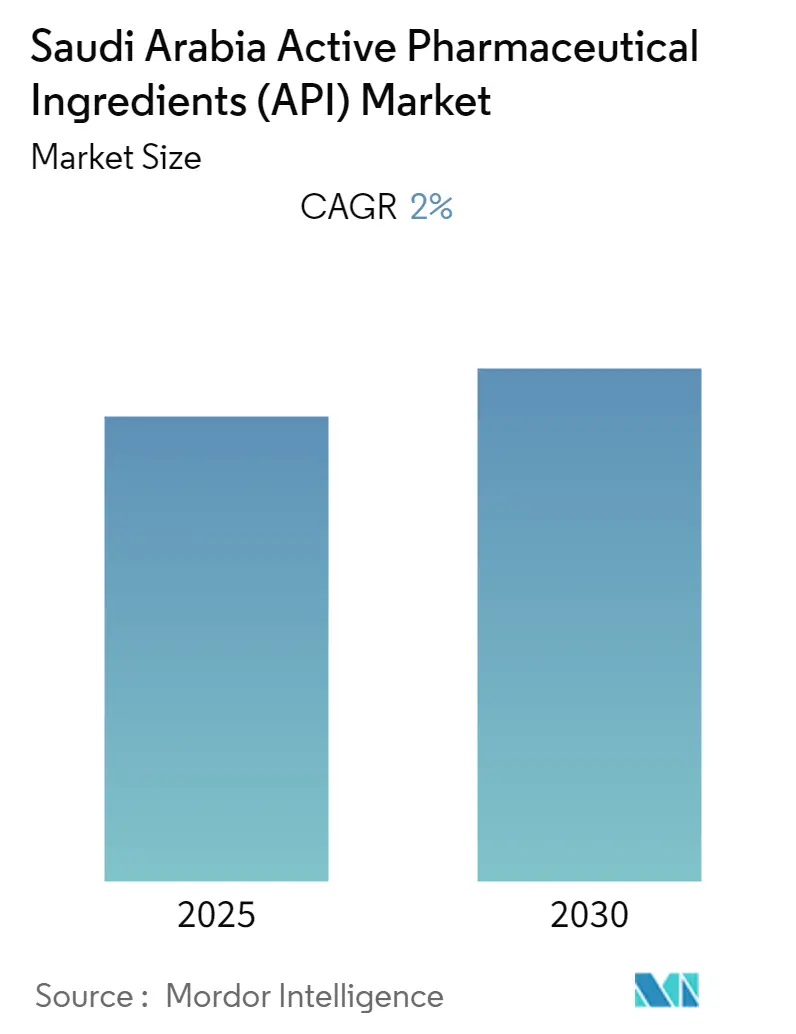

| حجم السوق (2025) | 1.81 مليار دولار أمريكي |

| حجم السوق (2030) | 2.5 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 2.00% CAGR |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق المكونات الصيدلانية الفعالة في المملكة العربية السعودية من قبل Mordor Intelligence

بلغ حجم سوق المكونات الصيدلانية الفعالة في المملكة العربية السعودية 1.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.50 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.51% خلال فترة التوقعات. حوافز رؤية 2030، والاستراتيجية الوطنية للتقنية الحيوية، وتخصيص ميزانية مشتركة قدرها 260 مليار ريال سعودي للرعاية الصحية والتنمية الاجتماعية توجه القطاع نحو الاكتفاء الذاتي مع جذب المطورين متعددي الجنسيات للعقود. تستفيد الطلبات أيضاً من معدل انتشار السكري البالغ 16.4% وارتفاع تشخيصات أمراض القلب والأوعية الدموية بنسبة 14.9%، والتي ترفع معاً وصفات الرعاية المزمنة. الزخم من جانب العرض ينبع من مجمعات البيولوجيا المدعومة من الحكومة في مدينة الملك عبد الله الاقتصادية (KAEC) وجدة، وإعفاءات ضريبية لمدة 50 عاماً في المنطقة اللوجستية المتكاملة الخاصة، والموافقات المبسطة تحت برنامج الدواء الرائد. اكتسبت استراتيجيات المصادر القريبة إلحاحاً بعد اضطرابات الشحن في البحر الأحمر، مما دفع الشركات لترسيخ الإنتاج داخل سوق المكونات الصيدلانية الفعالة في المملكة العربية السعودية للمرونة الإقليمية.

النتائج الرئيسية للتقرير

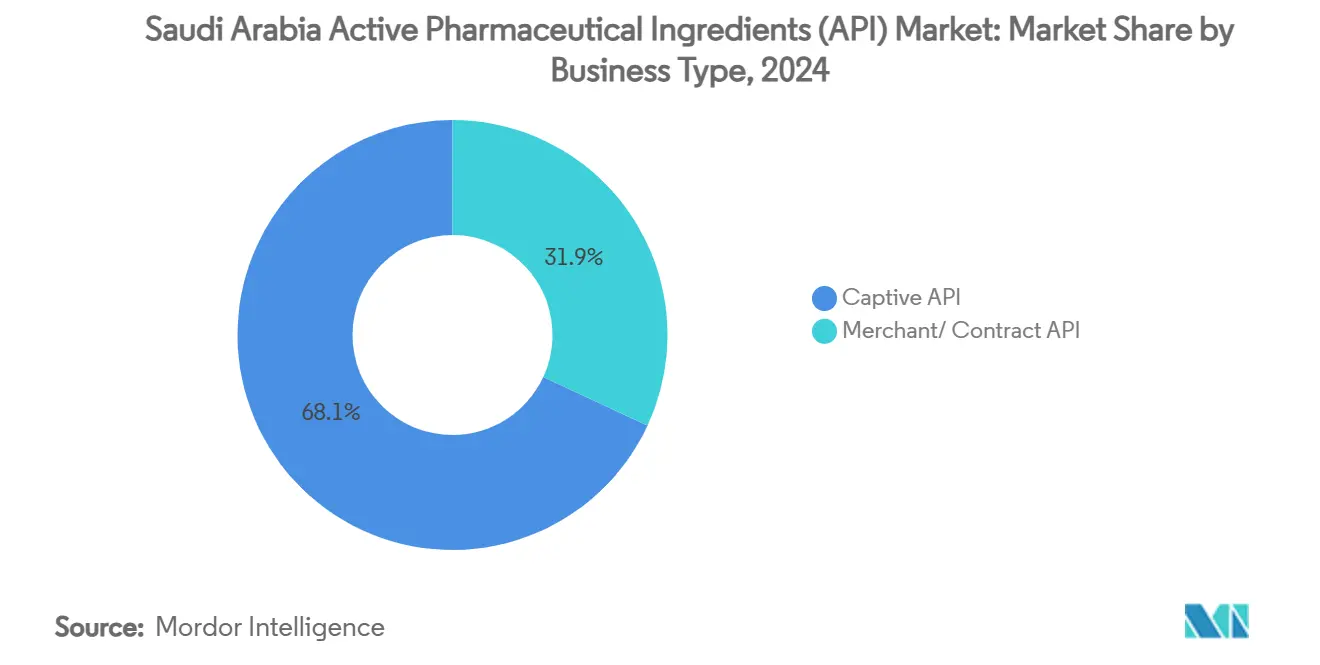

- قاد الإنتاج المحلي للمكونات الصيدلانية الفعالة بنسبة 68.09% من حصة سوق المكونات الصيدلانية الفعالة في المملكة العربية السعودية في عام 2024، بينما حقق التصنيع التجاري أسرع معدل نمو سنوي مركب قدره 6.93% حتى عام 2030.

- استحوذت المكونات الصيدلانية الفعالة الاصطناعية على 76.35% من الإيرادات في عام 2024؛ المكونات الصيدلانية الفعالة التقنية الحيوية تتقدم بمعدل نمو سنوي مركب قدره 6.98% حتى عام 2030.

- احتلت مركبات الجزيئات الصغيرة 69.5% من قيمة عام 2024، بينما من المتوقع أن تنمو البيولوجيات الجزيئية الكبيرة بمعدل نمو سنوي مركب قدره 7.02%.

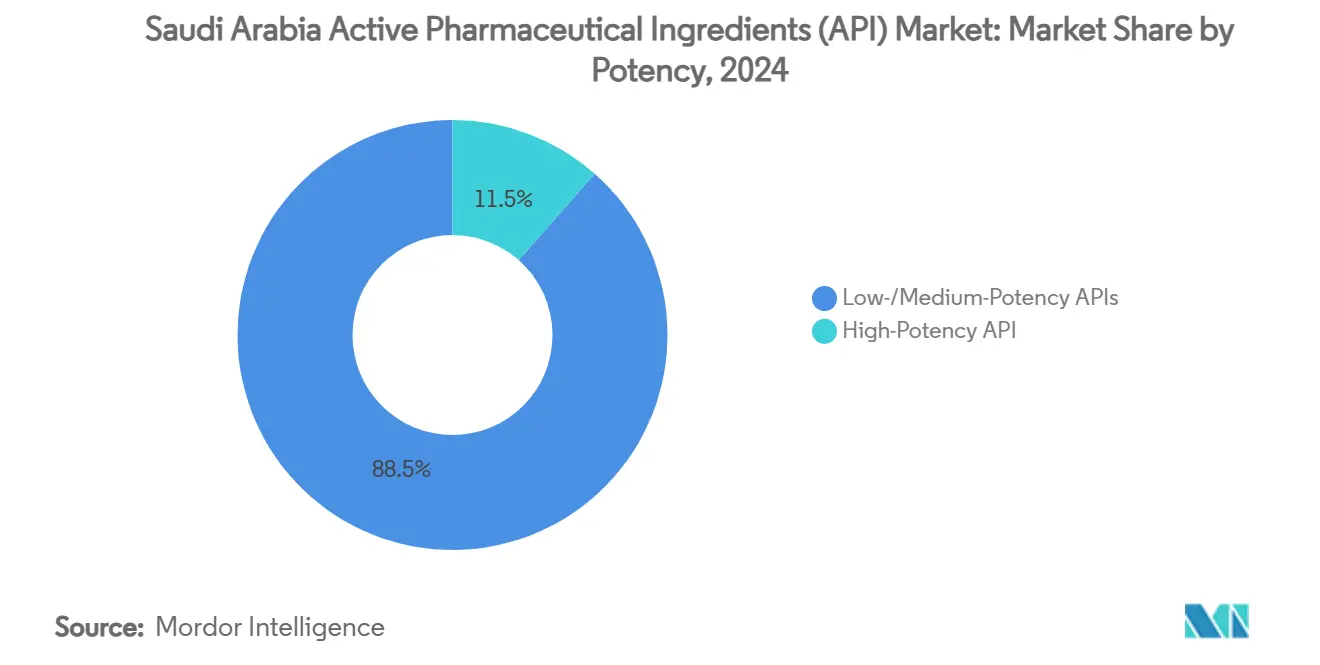

- مثلت المواد منخفضة/متوسطة الفعالية 88.5% من مبيعات عام 2024؛ المكونات الصيدلانية الفعالة عالية الفعالية ترتفع بمعدل نمو سنوي مركب قدره 7.07%.

- سيطرت علاجات القلب والأوعية الدموية على 28.71% من الحصة في عام 2024، ومع ذلك من المقرر أن يتوسع علم الأورام بمعدل نمو سنوي مركب قدره 7.12% حتى عام 2030.

- احتفظت الشركات الصيدلانية بحصة 68.90% في عام 2024، مع نمو منظمات التطوير والتصنيع بالعقود بمعدل نمو سنوي مركب قدره 6.91%.

اتجاهات ورؤى سوق المكونات الصيدلانية الفعالة في المملكة العربية السعودية

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حوافز التوطين لرؤية 2030 ودعم NIDLP | +1.2% | وطني، مُركز في KAEC وجدة | المدى المتوسط (2-4 سنوات) |

| حصص المحتوى المحلي الإلزامية في مناقصات وزارة الصحة | +0.8% | وطني، مع الأولوية في المشتريات الحكومية | المدى القصير (≤ سنتين) |

| ارتفاع عبء الأمراض المزمنة توسع الطلب المحلي على الأدوية | +1.0% | وطني، الأعلى في المراكز الحضرية | المدى الطويل (≥ 4 سنوات) |

| استثمارات مجمعات البيولوجيا في KAEC وجدة للأجسام المضادة وحيدة النسيلة/المكونات الصيدلانية الفعالة للناقلات الفيروسية | +0.7% | إقليمي، المناطق الصناعية في KAEC وجدة | المدى المتوسط (2-4 سنوات) |

| جاذبية المنطقة الصناعية المعفاة من الضرائب لمنظمات التطوير والتصنيع بالعقود للشركاء العالميين | +0.6% | وطني، مُركز على المناطق الاقتصادية الخاصة | المدى المتوسط (2-4 سنوات) |

| اضطرابات طرق الاستيراد تسرع إنتاج المكونات الصيدلانية الفعالة قريبة المصدر | +0.5% | وطني، مع انتشار في منطقة مجلس التعاون الخليجي | المدى القصير (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

حوافز التوطين لرؤية 2030 ودعم NIDLP

المنح النقدية الحكومية، والإعفاء الضريبي لمدة 30 عاماً، والموافقات السريعة تجعل الإنتاج المحلي جذاباً مالياً. أكثر من 350 شركة متعددة الجنسيات حصلت على تراخيص المقر الإقليمي بحلول مارس 2024، وكثير منها حولت نقاط التوزيع إلى مصانع كاملة النطاق. وقعت شركة Novo Nordisk وشركة Sanofi اتفاقيات الأنسولين لعام 2024 مع NUPCO، مما يشير إلى الزخم للمدخلات المحلية المصدر. يمكن أن يقلل انخفاض الاعتماد على الاستيراد من إنفاق المكونات الصيدلانية الفعالة الخارجية بنسبة 25% خلال أفق التوقعات.

حصص المحتوى المحلي الإلزامية في مناقصات وزارة الصحة

العطاءات الصيدلانية التي تغطي حوالي 60% من مشتريات الأدوية الوطنية تحصل الآن على أعلى النقاط عندما تكون المكونات سعودية الصنع. NUPCO تجمع ضمانات الشراء متعددة السنوات، مما يضمن استخدام المصنع ويقلل مخاطر الإنفاق الرأسمالي. الشركات العالمية تشاركت مع الشركات المحلية فقط للحفاظ على الوصول إلى هذه القناة المحمية. المتبنون الأوائل يحصلون على طلب قابل للتنبؤ، مما يدعم التمويل للتوسعات في السعة داخل سوق المكونات الصيدلانية الفعالة في المملكة العربية السعودية.

ارتفاع عبء الأمراض المزمنة توسع الطلب المحلي على الأدوية

السكري وحده يكلف 17 مليار ريال سعودي سنوياً ويستمر في الارتفاع إلى جانب ارتفاع ضغط الدم والسمنة. التأمين الشامل المقرر لعام 2026 سيوسع الوصول للعلاج، مما يثبت الطلب المتكرر على المكونات الصيدلانية الفعالة للقلب والأوعية الدموية والأيض والأورام. أنماط الحياة الحضرية تكثف الانتشار، مما يضمن نمو الحجم المستمر. أنظمة الرعاية المزمنة تتطلب إمداد مستمر، مما يدفع الشركات المصنعة لتوطين خطوط الوسائط الأولية لتجنب تقلبات الشحن والتعرفة.

استثمارات مجمعات البيولوجيا في KAEC وجدة

حرم ATMP المعياري من KFSHRC-Germfree وممرات التصدير في المياه العميقة تعطي المصانع السعودية ميزة في البيولوجيا ذات السلسلة الباردة. المنح الحكومية التي تستهدف 11,000 وظيفة في التقنية الحيوية تغذي خطوط الأجسام المضادة وحيدة النسيلة والناقلات الفيروسية، مما يرسخ سوق المكونات الصيدلانية الفعالة في المملكة العربية السعودية كقاعدة إمداد إقليمية للبيولوجيا عالية الهامش. الموقع المشترك مع الممرات اللوجستية يقصر الوقت إلى المواقع السريرية، وهو عامل حاسم للعلاجات الحساسة لدرجة الحرارة.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ندرة المواهب في الهندسة الكيميائية ذات الخبرة في ممارسات التصنيع الجيد | -0.9% | وطني، حاد في المناطق الصناعية المتخصصة | المدى الطويل (≥ 4 سنوات) |

| الاعتماد المستمر على المواد الأولية الرئيسية المستوردة | -0.6% | وطني، مع نقاط ضعف في سلسلة التوريد | المدى المتوسط (2-4 سنوات) |

| البصمة العالية للطاقة والمياه مقابل أهداف الاستدامة الوطنية | -0.4% | وطني، مُركز في المناطق الصناعية | المدى الطويل (≥ 4 سنوات) |

| دورة الموافقة الطويلة للمصانع من SFDA تبطئ الوقت إلى السوق | -0.3% | وطني، يؤثر على جميع المصنعين | المدى القصير (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

ندرة المواهب في الهندسة الكيميائية ذات الخبرة في ممارسات التصنيع الجيد

التوسع الصناعي يحتاج مهندسين ذوي خبرة في المعالجة المعقمة، ومع ذلك سياسات السعودة تحد من توظيف الوافدين. يُقدر أن 175,000 متخصص إضافي في القطاع الصحي مطلوب بحلول عام 2030، مما يترك سوق المكونات الصيدلانية الفعالة في المملكة العربية السعودية قاصراً في مجموعات المهارات الحاسمة. الشركات الآن تمول المناهج المعجلة والزمالات الخارجية لسد الفجوات. رغم أن خطوط التدريب بدأت في التوسع، القيود في التوظيف لا تزال تبطئ تشغيل المرافق وتزيد تكاليف الأجور.

الاعتماد المستمر على المواد الأولية الرئيسية المستوردة

حوالي 80% من الوسائط الخام لا تزال تصل من آسيا، مما يعرض الشركات المصنعة لصدمات الشحن والاختلافات التنظيمية. مشاريع SABIC التصاعدية تركز على المواد الكيميائية الضخمة بدلاً من المركبات الأولية المتخصصة، مما يؤخر توطين سلسلة القيمة الكاملة. الشركات تتحوط بتنويع الموردين، ومع ذلك أي اضطراب ممتد في الشحن يمكن أن يضغط المخزونات ويرفع متطلبات رأس المال العامل.

تحليل القطاعات

حسب نموذج العمل: العمليات المحلية تحتفظ بالحجم بينما التصنيع بالعقود يكتسب وتيرة

المصانع المحلية شكلت 68.09% من إيرادات عام 2024، حيث تفضل صانعات الأدوية المتكاملة السيطرة الداخلية على الجودة والملكية الفكرية. حرم SPIMACO المتكامل عمودياً في جدة حقق 97% استخدام، مما يعزز حصته البالغة 6% في سوق المكونات الصيدلانية الفعالة في المملكة العربية السعودية. النموذج يؤمن أمان الإمداد لجزيئات الرعاية المزمنة، ويدعم الخطوط القابلة للتنبؤ، ويحد من تعقيد المراجعة.

الإنتاج التجاري، رغم كونه أصغر من الناحية المطلقة، يتقدم بمعدل نمو سنوي مركب قدره 6.93%. المناطق الخالية من الضرائب وعقود إيجار الأراضي طويلة المدى تغري منظمات التطوير والتصنيع بالعقود العالمية لتحديد مواقع خطوط الدفعات محلياً لتلبية منطقة الشرق الأوسط وأفريقيا. وحدات التوصيل والتشغيل في مدينة السدير الصيدلانية تسمح بالتوسع السريع، بينما خطط WuXi AppTec لاستكشاف مركز خليجي تؤكد الثقة المتزايدة بين المتعاقدين متعددي الجنسيات.

حسب نوع التركيب: الهيمنة الاصطناعية تستمر بينما التقنية الحيوية تكتسب زخماً

المركبات الاصطناعية استحوذت على 76.35% من دوران عام 2024 لأن مواد التغذية البتروكيماوية تبقى غير مكلفة ووفيرة. علاجات القلب والأوعية الدموية والسكري، التي لا تزال مهيمنة عليها أدوية الجزيئات الصغيرة، تحافظ على طلب الحمولة الأساسية، مما يبقي الاستخدام عالياً عبر المفاعلات متعددة الأغراض الأقدم. حجم سوق المكونات الصيدلانية الفعالة في المملكة العربية السعودية للخطوط الاصطناعية المُثبتة يستفيد لذلك من اقتصادات الحجم والمخاطر التقنية المحدودة.

المكونات الصيدلانية الفعالة المشتقة من التقنية الحيوية تتوسع بمعدل نمو سنوي مركب قدره 6.98%، مدفوعة بالاستراتيجية الوطنية للتقنية الحيوية وأوعية التخمير الكبيرة في KAEC. استثمار نيوم في التخمير الدقيق في Liberation Labs يوسع التطبيقات في الإنزيمات والبروتينات الغذائية، مما يبشر بتدفقات إيرادات أكثر تنوعاً داخل القطاع.

حسب حجم الجزيء: أسس الجزيئات الصغيرة تكمل صعود الجزيئات الكبيرة

احتفظت الجزيئات الصغيرة بـ 69.5% من نشاط عام 2024 بسبب العلاجات الراسخة للسوق الجماهيري وتكلفة البضائع المباعة المناسبة. محفظة جمجوم في الأمراض الجلدية وطب العيون تُظهر المجال المستمر لابتكار العمليات ضمن خطوط الكيمياء التقليدية. هذه الكفاءات تسمح للمنتجين بخدمة الطلب الكثيف للأمراض المزمنة مع توليد تدفقات نقدية موثوقة.

الجزيئات الكبيرة تنمو بأسرع معدل قدره 7.02% معدل نمو سنوي مركب حيث تتبنى المستشفيات الأجسام المضادة وحيدة النسيلة والأنظمة القائمة على الخلايا. الغرف النظيفة المعيارية في KAEC تُمكن التبديل السريع بين حملات البيولوجيا، مما يقلل وقت التوقف ويعزز حجم سوق المكونات الصيدلانية الفعالة في المملكة العربية السعودية المنسوب إلى البيولوجيا. مع تحول الإرشادات السريرية نحو العلاجات المستهدفة، مصانع الجزيئات الكبيرة تستحوذ على حصة متزايدة من إطلاق المنتجات الجديدة.

حسب الفعالية: زيادة الفعالية العالية مدفوعة بحاجات الأورام

المكونات منخفضة ومتوسطة الفعالية ولدت 88.5% من مبيعات عام 2024، مما يعكس الاستمرار في الحجم في أدوية ارتفاع ضغط الدم والسكري والجهاز التنفسي. مثل هذه المصانع تتطلب احتواء معياري، مما يدعم اقتصادات الحجم والجدولة القابلة للتنبؤ.

المكونات الصيدلانية الفعالة عالية الفعالية تتقدم بنسبة 7.07% سنوياً مع انتشار بروتوكولات الأورام. خط SPIMACO السام للخلايا بقيمة 272 مليون ريال سعودي، المُمول مشاركة مع AstraZeneca، يضيف أجنحة العزل ومعالجة الهواء تحت المايكروغرام لتصنيع حمولات مرافق الأجسام المضادة والأدوية، مما يضع حواجز أعلى للدخول. الرقابة التنظيمية الأكثر صرامة تدعم أيضاً التسعير المميز والتخصص.

حسب المجال العلاجي: القلب والأوعية الدموية يرسي الحجم؛ الأورام تقود النمو

احتلت المكونات الصيدلانية الفعالة للقلب والأوعية الدموية 28.71% من الحصة السوقية في عام 2024 لأن ارتفاع ضغط الدم يؤثر على 11.1% من البالغين في الرياض. الجرعات المستمرة تحافظ على حملات الدفعات طويلة ومتكررة، مما يرسي الإيرادات الأساسية.

مواد الأورام تتقدم بمعدل نمو سنوي مركب قدره 7.12%، مدعومة بالتشخيصات المبكرة وبناء مراكز السرطان الحكومية. بروتوكولات KFSHRC تتطلب بشكل متزايد وسائط الأجسام المضادة وحيدة النسيلة، مما يعزز ضرورات التوطين ويرفع الطلب عالي الفعالية.

حسب المستخدم النهائي: الشركات الصيدلانية المتكاملة تهيمن بينما منظمات التطوير والتصنيع بالعقود تتسارع

صانعات الأدوية المحلية ومتعددة الجنسيات سيطرت على 68.90% من الحصة في عام 2024، مستغلة المرافق المملوكة لأمان الإمداد. حوافز المقر الإقليمي تجذب مالكي العلامات التجارية العالمية لدمج البحث والتطوير إلى جانب التصنيع، مما يعزز التكامل العمودي.

منظمات التطوير والتصنيع بالعقود تتوسع بمعدل نمو سنوي مركب قدره 6.91% حيث الرعاة يتعاقدون خارجياً لاحتواء التكاليف الثابتة. استيراد المعدات معفي من الرسوم داخل المنطقة اللوجستية المتكاملة الخاصة يترجم إلى رشاقة الهامش الرفيع الجذابة لشركات التقنية الحيوية الغربية الناشئة التي تدير التجارب السريرية المقرها الخليج.

التحليل الجغرافي

تسيطر المملكة العربية السعودية على حوالي 60% من نفقات الرعاية الصحية في مجلس التعاون الخليجي، مما يضع سوق المكونات الصيدلانية الفعالة في المملكة العربية السعودية كمستأجر رئيسي للمنطقة. ميناء KAEC في المياه العميقة يقصر طرق الشحن للمشترين الأفارقة والأوروبيين، بينما الملكية الأجنبية 100% تتماشى مع متطلبات الحكم متعدد الجنسيات. حصص إحلال الواردات تدفع الشركات لتركيب مخمرات الليسين ومجففات الرش بالقرب من جدة، وبالتالي زيادة المحتوى المحلي في سلاسل إمداد الرعاية المزمنة.

التنسيق الخليجي تحت مجلس الصحة الخليجي يبسط متطلبات التسجيل للصادرات. جمجوم تمتع بتوسع 19.2% في دول مجلس التعاون الخليجي الأخرى، مما يوضح قابلية التوسع للتصدير المغذاة بسعة الدفعات السعودية. إنفاق شمال أفريقيا الصيدلاني البالغ 17 مليار دولار أمريكي يمثل جذب إضافي: شركة Avalon Pharma رفعت الصادرات 85% من خلال الاستفادة من شهادات التحليل السعودية المعتمدة من منظمة الصحة العالمية.

تنويع اللوجستيات يبقى نقطة بيع قوية. موانئ متعددة في البحر الأحمر والخليج إضافة إلى جسر بري مخطط من الشرق إلى الغرب يقلل الاعتماد على ممرات مرتبطة بقناة السويس واجهت مؤخراً أقساط التأمين وتأخيرات الأمان. هذه الممرات تعزز سوق المكونات الصيدلانية الفعالة في المملكة العربية السعودية في حماية سلاسل الإمداد في الوقت المناسب لصانعي التركيبات في منطقة الشرق الأوسط وشمال أفريقيا

المشهد التنافسي

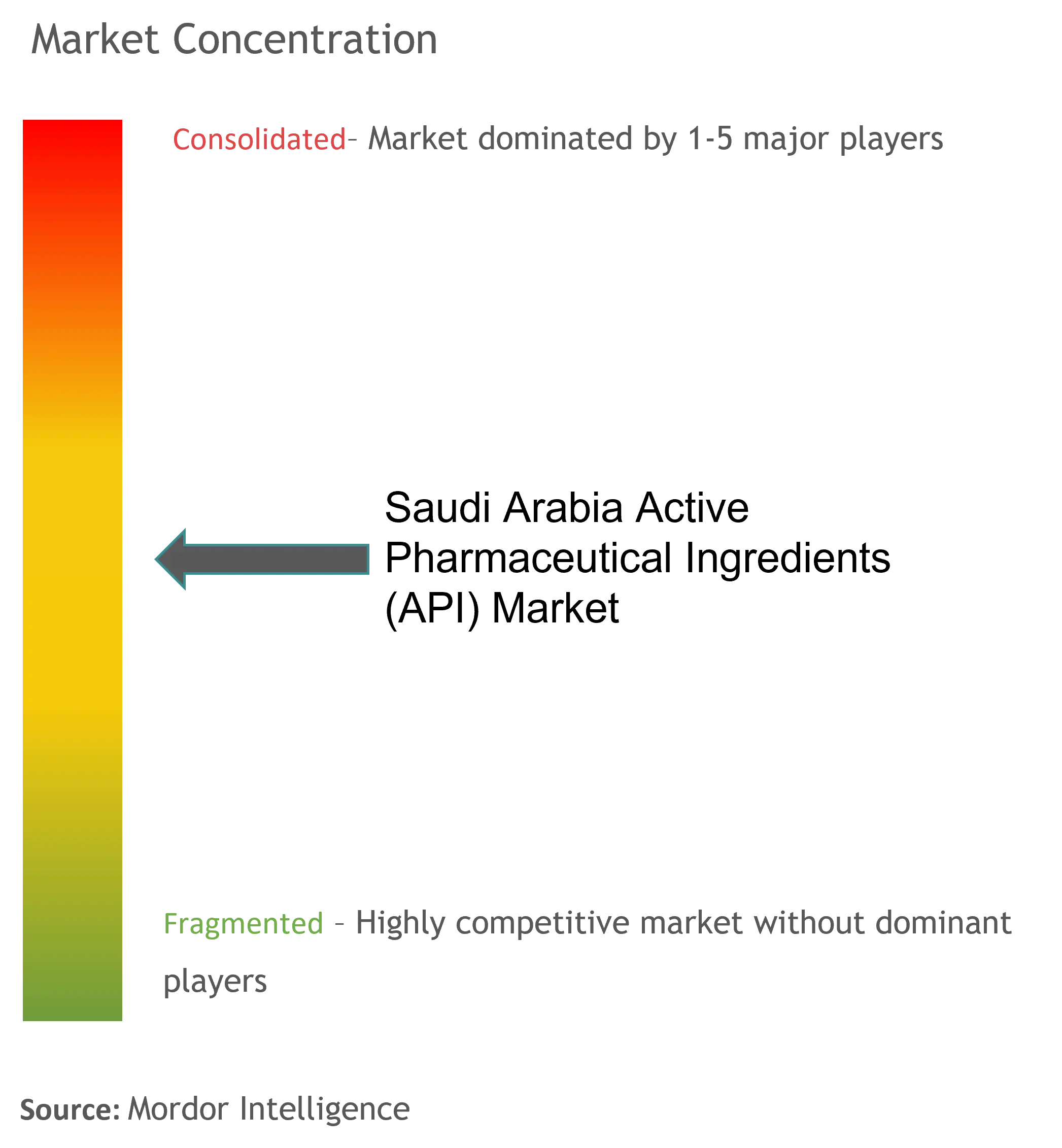

المجال يبقى مجزأ معتدل؛ أكبر خمسة لاعبين محليين وأجانب يستحوذون على جزء كبير من إجمالي المبيعات، مما يترك فرصة واسعة للمتخصصين المتخصصين. SPIMACO تعكس مزايا من خطوط الأورام من النهاية إلى النهاية والرؤية العالية في المشتريات العامة. الداخلون الدوليون مثل Hikma يستغلون الاستحواذات الإقليمية لتعميق فهارس العلاج وتأمين المناقصات متعددة السنوات.

ملفات مراقبة الاندماج ارتفعت 16% في الربع الأول 2025، مع 80% تشمل مستثمرين خارجيين، مما يشير إلى تكثيف التوحيد وصفقات نقل التكنولوجيا. الاستثمارات الخاصة بالتقنية الحيوية تخلق تمايز المساحة البيضاء؛ موقع ATMP لـ KFSHRC يُمكن المكونات الصيدلانية الفعالة للناقلات الفيروسية نادراً ما تُصنع محلياً، مما يعطي المحركين الأوائل غرفة تسعير مميزة.

الرشاقة التنظيمية تشكل أيضاً الوضع التنافسي. برنامج الدواء الرائد يقلم دورات مراجعة الملفات، مما يسمح للمبتكرين بالتسويق بشكل أسرع مع الالتزام بالجودة المتماشية مع ICH. الشركات ذات فرق الشؤون التنظيمية القوية تحصل على بداية متقدمة على المنافسين الثقيلين الجنيس، مما يؤكد لماذا مكاتب الاتصال المحلية تصبح أصول استراتيجية في سوق المكونات الصيدلانية الفعالة في المملكة العربية السعودية.

قادة صناعة المكونات الصيدلانية الفعالة في المملكة العربية السعودية

Pfizer, Inc.

Aurobindo Pharma

Novartis AG

BASF SE

Viatris Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- undefined

- ديسمبر 2024: شراكة Bio-Thera Solutions وTabuk Pharma لتطوير وإنتاج محلي لبايوسيميلار Stelara.

- ديسمبر 2024: Hikma Pharmaceuticals استحوذت على محفظة Takeda في منطقة الشرق الأوسط وشمال أفريقيا، موسعة نطاقها العلاجي الإقليمي

نطاق تقرير سوق المكونات الصيدلانية الفعالة في المملكة العربية السعودية

المكون الصيدلاني الفعال (API) هو جزء من أي دواء ينتج تأثيراته. بعض الأدوية، مثل العلاجات المركبة، لديها مكونات فعالة متعددة لعلاج أعراض مختلفة أو العمل بطرق مختلفة. يتم إنتاجها باستخدام عمليات صناعية عالية التقنية، سواء خلال مرحلة البحث والتطوير ومرحلة الإنتاج التجاري.

سوق المكونات الصيدلانية الفعالة في المملكة العربية السعودية مُقسم حسب نوع الدواء (العلامات التجارية والجنيس) والتطبيق (أمراض القلب، الأورام، الأعصاب، العظام، طب العيون، والتطبيقات الأخرى). التقرير يقدم القيمة (بمليار دولار أمريكي) للقطاعات المذكورة أعلاه.

| المكونات الصيدلانية الفعالة المحلية |

| المكونات الصيدلانية الفعالة التجارية/بالعقود |

| المكونات الصيدلانية الفعالة الاصطناعية |

| المكونات الصيدلانية الفعالة التقنية الحيوية |

| الجزيئات الصغيرة |

| الجزيئات الكبيرة/البيولوجيا |

| المكونات الصيدلانية الفعالة عالية الفعالية (HPAPI) |

| المكونات الصيدلانية الفعالة منخفضة/متوسطة الفعالية |

| الأورام |

| القلب والأوعية الدموية |

| اضطرابات الأيض (السكري) |

| الأمراض المعدية |

| الجهاز العصبي المركزي والأعصاب |

| الجهاز التنفسي |

| المجالات العلاجية الأخرى |

| الشركات الصيدلانية المحلية |

| فروع الشركات الصيدلانية متعددة الجنسيات (المملكة العربية السعودية) |

| منظمات التطوير والتصنيع بالعقود |

| المستشفيات ومعاهد البحث |

| حسب نموذج العمل | المكونات الصيدلانية الفعالة المحلية |

| المكونات الصيدلانية الفعالة التجارية/بالعقود | |

| حسب نوع التركيب | المكونات الصيدلانية الفعالة الاصطناعية |

| المكونات الصيدلانية الفعالة التقنية الحيوية | |

| حسب حجم الجزيء | الجزيئات الصغيرة |

| الجزيئات الكبيرة/البيولوجيا | |

| حسب الفعالية | المكونات الصيدلانية الفعالة عالية الفعالية (HPAPI) |

| المكونات الصيدلانية الفعالة منخفضة/متوسطة الفعالية | |

| حسب المجال العلاجي | الأورام |

| القلب والأوعية الدموية | |

| اضطرابات الأيض (السكري) | |

| الأمراض المعدية | |

| الجهاز العصبي المركزي والأعصاب | |

| الجهاز التنفسي | |

| المجالات العلاجية الأخرى | |

| حسب المستخدم النهائي | الشركات الصيدلانية المحلية |

| فروع الشركات الصيدلانية متعددة الجنسيات (المملكة العربية السعودية) | |

| منظمات التطوير والتصنيع بالعقود | |

| المستشفيات ومعاهد البحث |

الأسئلة الرئيسية المُجاب عليها في التقرير

ما حجم سوق المكونات الصيدلانية الفعالة في المملكة العربية السعودية اليوم؟

بلغ حجم سوق المكونات الصيدلانية الفعالة في المملكة العربية السعودية 1.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.50 مليار دولار أمريكي بحلول عام 2030.

ما معدل النمو المتوقع حتى عام 2030؟

من المتوقع أن يتوسع القطاع بمعدل نمو سنوي مركب قدره 6.51% بين عامي 2025 و2030، مدفوعاً بحوافز رؤية 2030 وارتفاع انتشار الأمراض المزمنة.

أي قطاع يتوسع بأسرع وتيرة؟

المكونات الصيدلانية الفعالة للأورام تقود النمو بمعدل نمو سنوي مركب متوقع قدره 7.12% حتى عام 2030، مدعومة بشراكات تصنيع الأدوية المضادة للسرطان الجديدة.

كيف تؤثر البيولوجيا على أنماط الإنتاج؟

المجمعات المدعومة حكومياً في KAEC وجدة تُسرع سعة المكونات الصيدلانية الفعالة للتقنية الحيوية، مما يدفع إنتاج البيولوجيا نحو معدل نمو سنوي مركب قدره 6.98%.

ما الأدوات السياسية التي تدعم التوطين؟

دعم رؤية 2030، وحصص المحتوى المحلي الإلزامية، والإعفاءات الضريبية لمدة 50 عاماً في المناطق اللوجستية، وبرنامج الدواء الرائد كلها تُسرع التصنيع المحلي للمكونات الصيدلانية الفعالة.

ما التحديات التي يمكن أن تبطئ التوسع؟

نقص المهارات في المهندسين المدربين على ممارسات التصنيع الجيد والاعتماد على المواد الأولية المستوردة تبقى عقد رئيسية للتوسع السريع.

آخر تحديث للصفحة في: