حجم وحصة السوق الصيدلاني في الهند

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

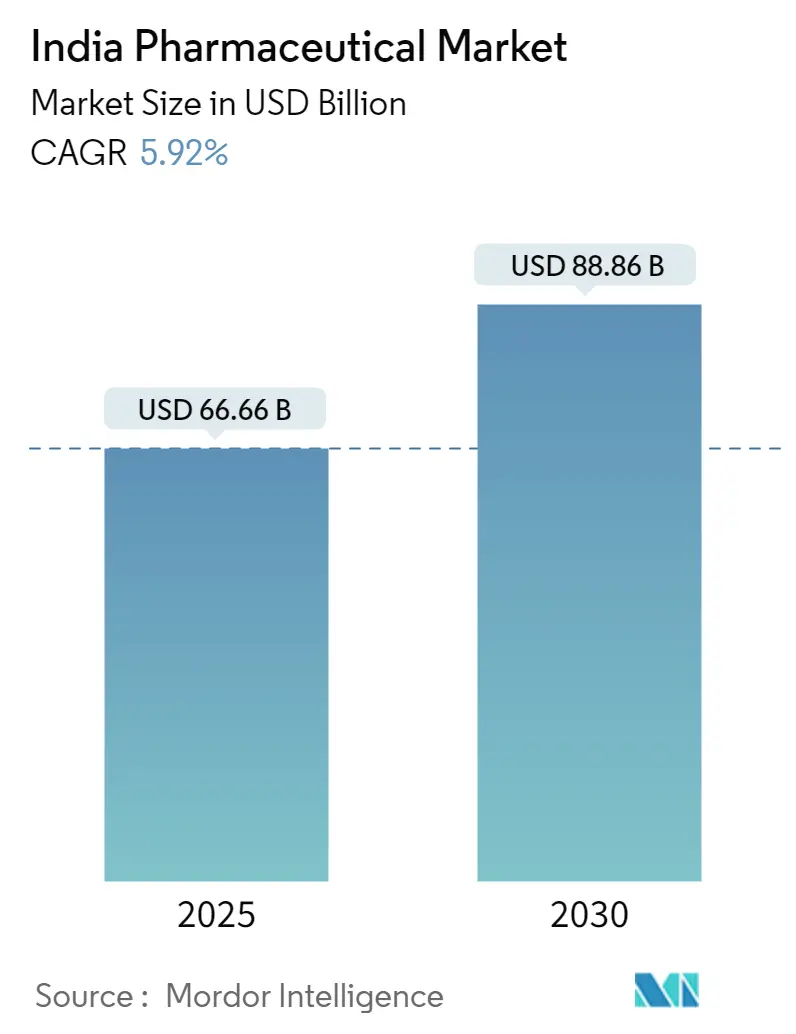

| حجم السوق (2025) | 66.66 مليار دولار أمريكي |

| حجم السوق (2030) | 88.86 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.92% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق الصيدلاني في الهند بواسطة موردور إنتيليجنس

يقف السوق الصيدلاني في الهند عند 66.66 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 88.86 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.92%. الأمراض المزمنة والحوافز السياسية والطلب المستمر على التصدير تمنح السوق محركاً متوازناً ثنائي الاتجاه من الاستهلاك المحلي والمبيعات الدولية. أموال الحافز الحكومي المرتبط بالإنتاج (PLI)، وتوسيع تغطية التأمين الصحي والتبني الرقمي السريع تواصل رفع الحجم مع دفع الخليط التنافسي نحو الأدوية المتخصصة عالية القيمة. القنوات الإلكترونية تتوسع بأسرع وتيرة، لكن الشبكة التجزئة لحوالي 850,000 صيدلية لا تزال تشكل ركيزة التوزيع. التحول من العلاجات الحادة إلى المزمنة، إلى جانب ارتفاع التصنيع التعاقدي للمبدعين العالميين، يحافظ على تدفق الاستثمارات في الحقن المعقمة والتركيبات المتقدمة ومصانع المواد الفعالة دوائياً واسعة النطاق.

النقاط الرئيسية للتقرير

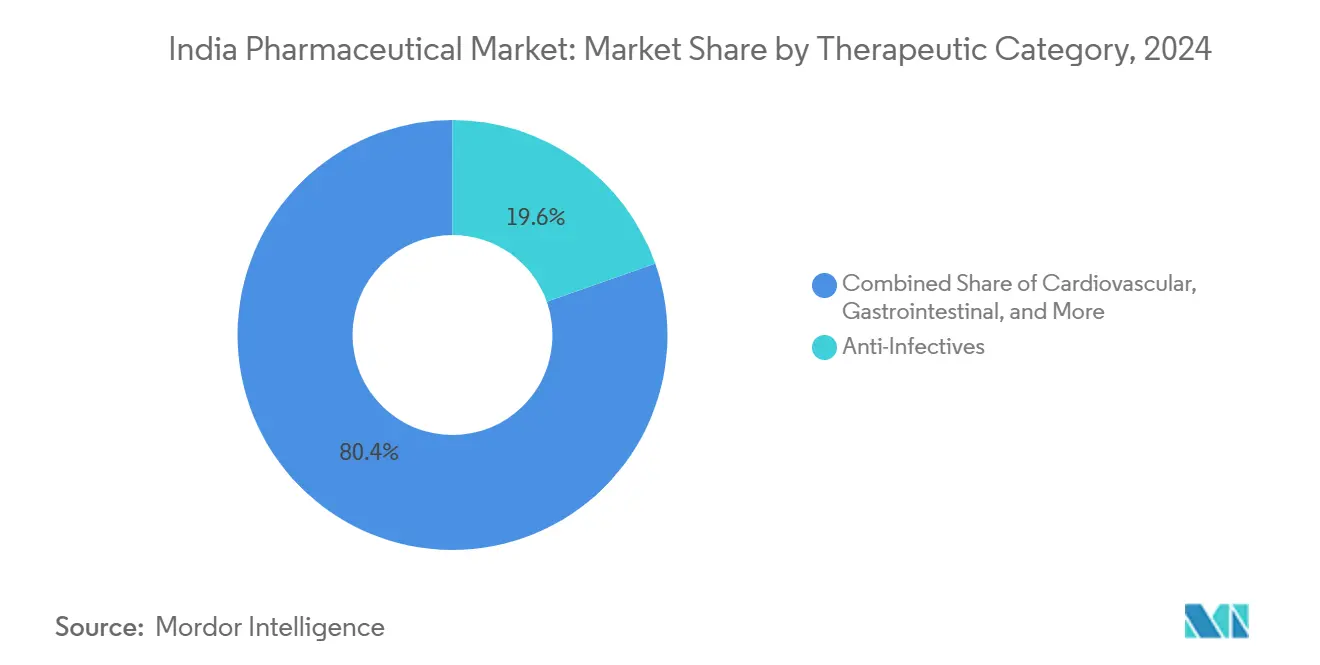

- حسب الفئة العلاجية، تصدرت مضادات العدوى بحصة 19.6% من السوق الصيدلاني في الهند في عام 2024، بينما من المتوقع أن ينمو قطاع الأورام بمعدل نمو سنوي مركب قدره 7.10% حتى عام 2030.

- حسب نوع الدواء، شكلت الأدوية الجنيسة الموصوفة 69% من حجم السوق الصيدلاني في الهند في عام 2024؛ من المتوقع أن تتوسع أدوية بدون وصفة طبية بمعدل نمو سنوي مركب قدره 6.70% حتى عام 2030.

- حسب طريق الإعطاء، استحوذ القطاع الفموي على 62% من السوق في عام 2024؛ من المقرر أن ترتفع المنتجات الحقنية بمعدل نمو سنوي مركب قدره 6.90% بين 2025-2030.

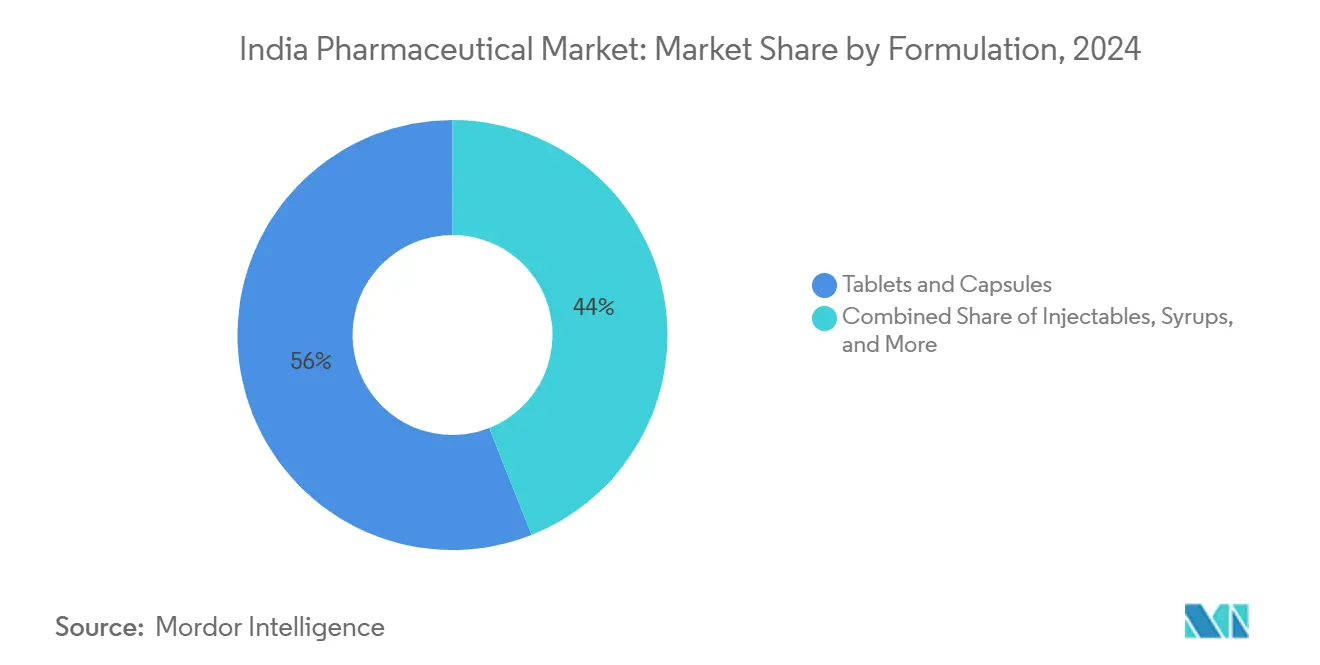

- حسب التركيبة، ظلت الأقراص والكبسولات مهيمنة بحصة 56% في عام 2024، بينما تحقق الحقن أسرع نظرة مستقبلية بمعدل نمو سنوي مركب قدره 6.50%.

- حسب قناة التوزيع، احتفظت صيدليات التجزئة بحصة 75% في عام 2024؛ الصيدليات الإلكترونية تتقدم بمعدل نمو سنوي مركب قدره 7.30% حتى عام 2030.

- حسب الموقع الجغرافي، استحوذ شمال الهند على 33% من حجم السوق الصيدلاني في الهند في عام 2024؛ شمال شرق الهند ينمو بأسرع وتيرة بمعدل نمو سنوي مركب قدره 6.40% حتى عام 2030.

اتجاهات ورؤى السوق الصيدلاني في الهند

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| خطط الحافز الحكومي المرتبط بالإنتاج تسرع الاكتفاء الذاتي من المواد الفعالة دوائياً | +1.2% | غوجارات، ماهاراشترا، تيلانغانا | المدى المتوسط (2-4 سنوات) |

| توسيع انتشار التأمين الصحي في مدن المستوى الثاني/الثالث | +0.9% | المراكز الحضرية الناشئة على مستوى البلاد | المدى الطويل (≥4 سنوات) |

| الطلب المتزايد على أدوية الرعاية المزمنة وسط شيخوخة السكان | +1.1% | جنوب وغرب الهند | المدى الطويل (≥4 سنوات) |

| التصنيع منخفض التكلفة ومجموعة المواهب الماهرة في الكيمياء | +0.8% | مجموعات التصنيع الرئيسية | المدى المتوسط (2-4 سنوات) |

| الارتفاع في الاستعانة بمصادر خارجية لخدمات CDMO للهند من قبل المبدعين العالميين | +0.7% | ماهاراشترا، كارناتاكا، تيلانغانا | المدى المتوسط (2-4 سنوات) |

| التبني سريع النمو للصيدليات الإلكترونية يتيح وصولاً أوسع | 0.6% | الهند الحضرية، التوسع إلى المستوى الثاني/الثالث | المدى القصير (≤2 سنوات) |

| المصدر: Mordor Intelligence | |||

خطط الحافز الحكومي المرتبط بالإنتاج تسرع الاكتفاء الذاتي من المواد الفعالة دوائياً

ارتفع تمويل الحافز المرتبط بالإنتاج إلى 2,444.93 كرور روبية هندية لعام 2025-26، مستهدفاً 11 خط دواء أساسي وجاذباً تعهدات استثمار تراكمية تتجاوز 1.46 لاخ كرور روبية هندية[1]مكتب المعلومات الصحفية، "خطة الحافز المرتبط بالإنتاج للصيدلة تحصل على مخصصات أعلى،" pib.gov.in. المصنعون في غوجارات وماهاراشترا وتيلانغانا يستخدمون الحافز لإضافة مخمرات وخطوط معالجة مستمرة يمكنها تقليل الاعتماد على المواد الفعالة دوائياً الصينية، والتي تشكل حالياً 80% من حجم الاستيراد. المستفيدون الأوائل يبلغون عن أوقات تسليم أقصر للمضادات الحيوية الماكروليدية ووسائط الكورتيكوستيرويد، مما يعزز مرونة سلسلة التوريد. عندما تتجاوز مشاريع الحقول الخضراء مراحل التحقق في 2027-2028، يجب أن يقلص الإنتاج المحلي للمواد الفعالة دوائياً فجوات التكلفة ويضيف قوة تسعيرية للتركيبات المكتملة المباعة في السوق الصيدلاني في الهند. دورة استبدال الواردات الناجحة تحمي أيضاً من مخاطر الصرف الأجنبي على فواتير المدخلات.

توسيع انتشار التأمين الصحي في مدن المستوى الثاني/الثالث

فقط 35% من الهنود يحملون تأميناً صحياً، لكن خليط الدافعين يتحول حيث تضيف خطط مثل أيوشمان بهارات وخطط خاصة مثل تاتا AIG's ميديكار سيليكت مستشفيات في المدن الناشئة. التغطية النقدية تقلل العوائق من الجيب، مما يتيح لمزيد من الأسر ملء الوصفات المزمنة شهرياً بدلاً من تقنين الجرعات. بيانات المطالبات تظهر بالفعل امتصاصاً للأدوية أعلى بـ30-40% بين المرضى المؤمن عليهم حديثاً، خاصة لرعاية السكري والقلب والأوعية الدموية. موجة التأمين تغذي طلباً يمكن التنبؤ به في السوق الصيدلاني في الهند، مما يمكن الشركات من إطلاق برامج الالتزام وأحجام عبوات أصغر مصممة خصيصاً لقوة الشراء شبه الحضرية. عندما تتجاوز مستشفيات الشبكة 14,000 في عام 2027، العلامات التجارية المدرجة في القوائم العلاجية في العلاج المزمن يجب أن تكسب أحجاماً مستدامة.

الطلب المتزايد على أدوية الرعاية المزمنة وسط شيخوخة السكان

توسعت الأدوية المزمنة بنسبة 9.9% في يناير 2025 مقابل نمو السوق الإجمالي بنسبة 8.4%، مدفوعة بارتفاع خطوط القلب (10.7%) ومضادات السكري. فئة الـ60 فما فوق في الهند ستتضاعف إلى 19% من السكان بحلول 2050، محولة العلاج الصياني إلى رافعة نمو هيكلية. الشركات تضيف مجموعات جرعة ثابتة، وحقن أسبوعية، وتطبيقات تعليم المرضى لبناء امتيازات منتجات أكثر التصاقاً. الديناميكية أكثر وضوحاً في عيادات المترو عبر جنوب وغرب الهند، حيث الفحص المبكر يرفع معدلات التشخيص. التجار يبلغون عن تكرار إعادة تعبئة أعلى وتخلي أقل للأدوية المخفضة للدهون ومضادات ارتفاع ضغط الدم، مما يعزز التحول نحو الرعاية المزمنة داخل السوق الصيدلاني في الهند.

التصنيع منخفض التكلفة ومجموعة المواهب الماهرة في الكيمياء

تشغل النفقات التشغيلية في المصانع الهندية بنسبة 20-30% أقل من المواقع المناظرة في الصين، بمساعدة العمالة الفعالة وتعريفات الطاقة. أكثر من 10,000 منشأة تحمل مؤهلات GMP أو منظمة الصحة العالمية، والخريجون الجدد من حرم NIPER يغذون مقاعد كيمياء العمليات بمواهب متخصصة. الشركات الآن تنشر منصات تصنيع مستمرة ومجموعات عالية الفعالية للصعود في سلسلة القيمة إلى الجنائس المعقدة. الاتقان المتزايد يدعم دور الهند كمحور إمداد ثانوي لخطوط الأنابيب متعددة الجنسيات، مما يعطي السوق الصيدلاني في الهند تدفقات تكنولوجية مستمرة وترقيات الجودة. اعتمادات البحث والتطوير الحكومية تضخم هذه الدورة من خلال تسهيل التكلفة النقدية للابتكار على نطاق تجريبي.

الارتفاع في الاستعانة بمصادر خارجية لخدمات CDMO للهند من قبل المبدعين العالميين

خدمات التطوير والتصنيع التعاقدية تولد 15.63 مليار دولار أمريكي اليوم وتبدو مهيأة للثلاثة أضعاف بحلول 2029. منظمة خدمات الصيدلة المبتكرة (IPSO) المُنشأة في مارس 2025 ترسم معايير للجودة وسلامة البيانات ونقل التكنولوجيا الرقمية، خطوة رحب بها رعاة الولايات المتحدة والاتحاد الأوروبي. النماذج الهجينة، مثل منصة التطوير والتصنيع لشيلبا ميديكير، تسرع تقدم الجزيء من المختبر إلى الدفعات التجارية. أكثر من 7 مليارات دولار أمريكي تتدفق بالفعل في مراكز قدرات عالمية تتعامل مع تحليلات الاكتشاف والإحصاءات الحيوية السريرية والشؤون التنظيمية. هذه التحولات تطوي طلبات إضافية عالية القيمة في السوق الصيدلاني في الهند وتعمق المهارات المحلية في البيولوجيات وADCs وAPI الببتيدات.

التبني سريع النمو للصيدليات الإلكترونية يتيح وصولاً أوسع

الصيدليات الإلكترونية تنمو بنسبة 7.3% سنوياً، بفضل الطلب السهل والتوصيل المنزلي بأسعار ثابتة وخدمات استشارة عن بُعد مجمعة. التجربة في عصر الوباء حولت ملايين مستخدمي الرعاية المزمنة الذين يفضلون الآن إعادة التعبئة عند العتبة مع خصومات الدفع الرقمي. المنصات تنشر فحوصات خوارزمية ومستودعات معتمدة من NABL لكبح مخاطر التقليد، رغم أن المنظمين لا يزالون يوزنون رمز الصيدلية الإلكترونية على مستوى البلاد. في البلدات الأصغر، الشراكات مع متاجر كيرانا تعمل كنقاط استلام، تمد الوصول خارج ممرات البريد السريع. الطبقة الرقمية المتوسعة ترفع الشفافية في السوق الصيدلاني في الهند وتضع بيانات الأسعار في الوقت الفعلي في متناول نظر المستهلك، مما يدفع منافذ الطوب والملاط لتحسين الخدمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ضوابط أسعار الأدوية تحت NLEM تضغط الهوامش | -0.8% | وطني | المدى المتوسط (2-4 سنوات) |

| تأخيرات الموافقة التنظيمية للجزيئات الجديدة | -0.6% | وطني | المدى المتوسط (2-4 سنوات) |

| الاعتماد العالي على المواد الفعالة دوائياً الصينية للجزيئات المعقدة | -0.5% | وطني | المدى القصير (≤2 سنوات) |

| ارتفاع تكاليف امتثال الجودة (FDA الأمريكية، EMA) | -0.6% | وطني | المدى القصير (≤2 سنوات) |

| المصدر: Mordor Intelligence | |||

ضوابط أسعار الأدوية تحت NLEM تضغط الهوامش

حدود سقف NPPA على 384 دواء أساسي تقطع الربحية، مما يجبر بعض العلامات التجارية تحت نقطة التعادل[2]منظمة الصحة العالمية، "أمر التحكم في أسعار الأدوية والأدوية الأساسية،" iris.who.int. الانتهاكات المُبلغ عنها في 307 عنصر تسلط الضوء على احتكاك الامتثال ونقص المخزون المتقطع عندما تخرج الشركات من خطوط الخسارة. رغم أن صانعي السياسة يقصدون القدرة على تحمل التكاليف، الأدلة تظهر توفراً محدوداً في العيادات الريفية التي تعتمد على تجار الجملة بهامش منخفض. الشركات تتحوط عن طريق إمالة الإطلاقات نحو علاجات غير مجدولة أو قوى متمايزة خارج نطاق NLEM، لكن هذا التحول يضيق خيار العلاج للمرضى الحساسين للسعر. السوق الصيدلاني في الهند بالتالي يواجه توتراً بين الهامش مقابل الوصول يشكل قرارات الاستثمار في الفئات العلاجية الناضجة.

تأخيرات الموافقة التنظيمية للجزيئات الجديدة

قواعد GMP المراجعة للجدول M تطالب بترقيات سير العمل خلال ستة إلى اثني عشر شهراً، نافذة ضيقة للمصنعين الصغار والمتوسطين. مطبقة مع مراجعات بيانات الأخلاقيات والاستقرار المطولة، المسار من تقديم IND إلى الترخيص النهائي يبقى غير قابل للتنبؤ. شركات CDMO العالمية تقترن مع استشارات تنظيمية، كما في اتفاق Recipharm-ProductLife، لتنعيم التقديمات، إلا أن شركات التكنولوجيا الحيوية المحلية الناشئة لا تزال تستشهد بانحراف الجدول الزمني كسحب تمويل. التصاريح الأبطأ تردع رأس المال المخاطر للأصول الأولى من نوعها، مما قد يعيق الابتكار الذي يمكنه تنويع السوق الصيدلاني في الهند ما وراء الجنائس.

الاعتماد العالي على المواد الفعالة دوائياً الصينية للجزيئات المعقدة

حوالي 80% من واردات الهند من الأدوية الأساسية تأتي من الصين، نقطة ضعف كُشفت خلال اختناقات الحدود الوبائية. تكاليف المدخلات الرئيسية مثل الستاتينات المخمرة والسيفالوسبورينات ارتفعت برقمين مضاعفين، مما ضغط على رأس المال العامل. نافذة PLI المعاد فتحها تبدأ في سد الفجوة، لكن نقل التكنولوجيا والتصاريح البيئية واستثمارات معالجة النفايات تمد فترات الحمل. حتى تصل المصانع المحلية للنطاق التجاري، المصنعون يتحوطون عن طريق مصدرين مزدوجين أو الاحتفاظ بمخزون أمان ستة أشهر، ممارسة تحبس النقد وتضخم تكلفة الحمل في السوق الصيدلاني في الهند.

تحليل القطاعات

حسب الفئة العلاجية: زخم الرعاية المزمنة يشكل مزيج المحافظ

اللائحة العلاجية تظهر مضادات العدوى تحتل حصة 19.6% من السوق الصيدلاني في الهند في عام 2024، مما يؤكد العبء المستمر للأمراض المعدية. الأورام مع ذلك تسجل أسرع نظرة مستقبلية بمعدل نمو سنوي مركب قدره 7.10%، مدفوعة بالفحص المتزايد والتعويض الموسع للعلاجات المستهدفة. خطوط القلب والأوعية الدموية نمت بنسبة 10.7% في بداية 2025، مما يجعلها أكبر جيب مزمن حسب القيمة. أدوية الجهاز الهضمي ارتفعت بنسبة 10.9% على ظهر مجموعات مثبط مضخة البروتون، بينما وصفات مضادات السكري استمرت في ارتفاع حاد بنسبة 6.9% حيث تتطور التحولات النمطية.

المطورون الآن يخصصون ميزانيات تفصيل أكبر للتخصصات المزمنة، موازنة امتيازات حادة بحجم كتلة مع أنظمة قيمة مدى الحياة أعلى. خطوط مساعدة دعم المرضى وأدوات الالتزام المحمولة أصبحت معيارية في تسويق السكري وأمراض القلب. اللقاحات وطب العيون، بعد ذروات الوباء، انخفضت بنسبة 12.8% و8.6% على التوالي، مما دفع المنتجين لترشيد عدد SKU. التأرجح المزمن يعيد تشكيل تجزئة موقع الرعاية داخل السوق الصيدلاني في الهند، دافعاً نسب مبيعات المستشفيات إلى الأعلى في الأورام وعيادات الاتصال المرتد.

ملاحظة: حصص جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع الدواء: الجنائس الأساسية، OTC صاعدة

الوصفات الجنيسة هيمنت على 69% من حجم السوق الصيدلاني في الهند خلال عام 2024، مدفوعة بالجنائس المعلمة التي تستحوذ على 87% من قيمة الوصفة. الطلب المرن للسعر والألفة الطبية السائدة تحافظ على مرونة القطاع حتى تحت حدود الأسعار. في الوقت نفسه خطوط OTC متوقعة لتسجل معدل نمو سنوي مركب قدره 6.70% حتى 2030، مدفوعة بالرعاية الذاتية والإعلان والشراء الرقمي السهل.

الشركات الكبرى الآن تدير محركين توأمين: جنائس معلمة مدفوعة بالممثلين المتخصصين للعيادات وحزم OTC محملة بحقوق العلامة التجارية لرفوف الصيدلي والعربات الإلكترونية. مع الصيادلة يوصون بشكل متزايد فئات التبديل مثل المسكنات ومحميات الجهاز الهضمي، إيرادات OTC توفر تحوطاً ضد هوامش NLEM الأضيق. القنوات الإلكترونية تجمع عناصر OTC مع إعادة تعبئة الأدوية المزمنة، مما يرفع قيم السلة داخل السوق الصيدلاني في الهند.

حسب طريق الإعطاء: ارتفاع الحقن يسلط الضوء على مكاسب القدرة

أشكال الجرعة الفموية لا تزال تتحكم في 62.0% من مبيعات 2024، مما يعكس جدارة التكلفة وراحة المريض. إلا أن خطوط الحقن تسجل معدل نمو سنوي مركب قدره 6.90% حتى 2030، الأسرع ضمن طرق الإعطاء. يناير 2025 حقق قفزة بنسبة 35.9% في طلب الحقن، مما يعكس ارتفاع العلاجات البيولوجية والمستودعات طويلة المفعول.

أجنحة التعبئة المعقمة وووحدات التجفيد بالتجميد هي أولويات التوسع لكل من المصانع المحلية ومتعددة الجنسيات. شبكات السلسلة الباردة ترتقي بالتوازي، خاصة لقوارير الأورام وعلم الغدد الصماء. طرق الاستنشاق والجلد تبقى متخصصة لكن تكتسب جذباً عبر ابتكار الجهاز، واعدة بلصق مستقبلي للتوصيل المتمايز في السوق الصيدلاني في الهند.

حسب التركيبة: الحقن تتولى قيادة الابتكار

الأقراص والكبسولات استحوذت على 56% من التركيبات في عام 2024، مدعومة بخطوط ضغط عالية السرعة وإمداد سواغ ناضج. الحقن، المتوقعة للنمو بمعدل نمو سنوي مركب قدره 6.50%، تجذب نفقات رأسمالية غير متناسبة في المحاقن المملوءة مسبقاً والمعلقات الشحمية ومستودعات الكريات الدقيقة. الكريمات والمراهم المرتبطة بالأمراض الجلدية ترتفع في خطوة متزامنة مع الإنفاق الاستهلاكي على صحة الجلد، بالفعل فئة 14,606 كرور روبية هندية.

الشركات تقرن علم التركيبة مع التطوير المشترك للأجهزة، واضح في أقلام الأنسولين والحاقنات التلقائية. الشرابات تبقى عماد الأطفال، إلا أن تقنية إخفاء المذاق تحافظ على تنافسيتها ضد الأقراص القابلة للمضغ. الصيغ الجديدة مثل شرائط الأغشية الرقيقة تُجرب في المغذيات قبل تطبيق Rx الأكبر، مضيفة حدوداً أخرى للسوق الصيدلاني في الهند.

ملاحظة: حصص جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب قناة التوزيع: الطبقة الرقمية تعيد تعريف الوصول

صيدليات التجزئة، بحصة 75%، تبقى العماد الأساسي لكن تواجه ضغط الهامش من توحيد السلسلة وجنائس جان أوشادي. الصيدليات الإلكترونية تنمو بنسبة 7.30% سنوياً، مدمجة الاستشارة الإلكترونية والمختبر الإلكتروني واللوجستيات للميل الأخير لرحلة صحية محطة واحدة. صيدليات المستشفيات توسع السيطرة على قائمة الأدوية على البيولوجيات المتخصصة، مما يعزز أحجام المشتريات المباشرة.

تجار الجملة يحدثون مع WMS وتحليلات الطلب في الوقت الفعلي لخدمة العملاء متعددي القنوات، مما يحد من نقص المخزون. الوضوح التنظيمي للصيدلة الإلكترونية، المتوقع بحلول 2026، سيملي توازن قوة القنوات. مهما كانت النتيجة، نموذج هجين يبدو حتمياً للسوق الصيدلاني في الهند، مزيج التوصيل للباب والنقر والجمع والاستشارة الصيدلي الحي.

المشهد التنافسي

حوالي 43% من المبيعات تستقر مع أفضل 10 شركات، مما يحافظ على الحقل مجزأ بشكل معتدل[3]صناعات صن الصيدلانية، "عرض المستثمرين فبراير 2025،" sunpharma.com. صن فارماسيوتيكال تتقدم بنسبة 8.2%، مستفيدة من منصات الأمراض الجلدية والتخصص القوية. أبوت وسيبلا ومختبرات الدكتور ريدي ولوبين تكمل المجموعة الأمامية بسلال جنيسة معلمة واسعة. متعددة الجنسيات تركز على العلاجات المتمايزة وخطط مساعدة المرضى لمواجهة حرارة تسعير الجنائس.

الشركات المحلية الكبرى تستثمر في الحقن المعقدة وأجهزة الجهاز التنفسي والمشابهات الحيوية للصعود في سلم الهامش. توسع CDMO، خاصة في المرافق عالية الفعالية، يفتح إيرادات B2B ما وراء طلب السوق الصيدلاني في الهند. الشركات الناشئة المدعومة بالتكنولوجيا تجمع الصحة عن بُعد والتشخيصات وتوصيل الأدوية، مما يجبر الشركات الراسخة على تبني نماذج مشاركة المرضى متعددة القنوات. التحالفات الاستراتيجية، مثل JV التعبئة SCHOTT-Serum وشراكة Recipharm-PLG التنظيمية، تظهر كيف تجمع لاعبو النظام البيئي الأجهزة وخبرة الامتثال للطموحات العالمية.

المساحات البيضاء تستمر في علاجات الأمراض النادرة والعناية المتقدمة بالجروح وعلم الأورام الدقيق، مجالات بمنافسة محلية محدودة لكن حاجة سريرية متزايدة. الشركات ذات التركيز المتخصص العميق والمصانع المتوافقة مع التصدير يمكنها استغلال التسعير المتميز، مما يخفف ضغط NLEM. عموماً، التنفيذ يعتمد على موازنة القاعدة الجنيسة المقادة بالحجم مع رهانات التخصص المقادة بالابتكار داخل السوق الصيدلاني في الهند.

قادة الصناعة الصيدلانية في الهند

شركة صناعات صن الصيدلانية المحدودة

سيبلا فارماسيوتيكالز

فايزر

لوبين

مختبرات الدكتور ريدي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: ريسيفارم دخلت في شراكة استراتيجية مع مجموعة برودكت لايف لتسريع التصاريح التنظيمية ودخول السوق.

- أبريل 2025: فيرامد فتحت المقر الهندي، توسع خدمات البحث السريري.

- مارس 2025: مختبرات الدكتور ريدي أشارت لشهية أقل للاندماجات الكبيرة وستنوع في الجنائس المعلمة وصحة المستهلك.

نطاق تقرير السوق الصيدلاني في الهند

وفقاً لنطاق هذا التقرير، يُشار إلى الصيدلانيات كأدوية موصوفة وغير موصوفة مستخدمة لأغراض طبية لعلاج أو منع أو السيطرة على أي حالة علاجية. السوق الصيدلاني في الهند مقسم حسب الفئة العلاجية (مضادات العدوى، القلب والأوعية الدموية، الجهاز الهضمي، مضادات السكري، الجهاز التنفسي، الأمراض الجلدية، الجهاز العضلي الهيكلي، الجهاز العصبي، وأخرى) ونوع الدواء (الأدوية الموصوفة (الأدوية المعلمة والأدوية الجنيسة)، والأدوية المتاحة بدون وصفة طبية). التقرير يقدم القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| مضادات العدوى |

| القلب والأوعية الدموية |

| الجهاز الهضمي |

| مضادات السكري |

| الجهاز التنفسي |

| الأمراض الجلدية |

| الجهاز العضلي الهيكلي |

| الجهاز العصبي المركزي |

| الأورام |

| أخرى |

| الأدوية الموصوفة | الأدوية المعلمة |

| الأدوية الجنيسة | |

| الأدوية المتاحة بدون وصفة طبية |

| فموي |

| حقني |

| موضعي |

| استنشاق |

| أخرى |

| الأقراص والكبسولات |

| الحقن |

| الشرابات والمعلقات |

| المراهم والكريمات |

| أخرى |

| صيدليات التجزئة |

| صيدليات المستشفيات |

| الصيدليات الإلكترونية |

| تجار الجملة للأدوية |

| شمال الهند |

| جنوب الهند |

| شرق الهند |

| غرب الهند |

| وسط الهند |

| شمال شرق الهند |

| حسب الفئة العلاجية | مضادات العدوى | |

| القلب والأوعية الدموية | ||

| الجهاز الهضمي | ||

| مضادات السكري | ||

| الجهاز التنفسي | ||

| الأمراض الجلدية | ||

| الجهاز العضلي الهيكلي | ||

| الجهاز العصبي المركزي | ||

| الأورام | ||

| أخرى | ||

| حسب نوع الدواء | الأدوية الموصوفة | الأدوية المعلمة |

| الأدوية الجنيسة | ||

| الأدوية المتاحة بدون وصفة طبية | ||

| حسب طريق الإعطاء | فموي | |

| حقني | ||

| موضعي | ||

| استنشاق | ||

| أخرى | ||

| حسب التركيبة | الأقراص والكبسولات | |

| الحقن | ||

| الشرابات والمعلقات | ||

| المراهم والكريمات | ||

| أخرى | ||

| حسب قناة التوزيع | صيدليات التجزئة | |

| صيدليات المستشفيات | ||

| الصيدليات الإلكترونية | ||

| تجار الجملة للأدوية | ||

| حسب الموقع الجغرافي | شمال الهند | |

| جنوب الهند | ||

| شرق الهند | ||

| غرب الهند | ||

| وسط الهند | ||

| شمال شرق الهند | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم السوق الصيدلاني في الهند؟

من المتوقع أن يصل حجم السوق الصيدلاني في الهند إلى 66.66 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب قدره 5.92% ليصل إلى 88.86 مليار دولار أمريكي بحلول عام 2030.

أي قطاع علاجي ينمو بأسرع وتيرة؟

الأورام تقود النمو بتوقع معدل نمو سنوي مركب قدره 7.10% للفترة 2025-2030، متفوقة على جميع الفئات الأخرى.

من هم اللاعبون الرئيسيون في السوق الصيدلاني في الهند؟

شركة صناعات صن الصيدلانية المحدودة، وسيبلا فارماسيوتيكالز، وفايزر، ولوبين ومختبرات الدكتور ريدي هي الشركات الرئيسية العاملة في السوق الصيدلاني في الهند.

أي قناة تتوسع بأسرع وتيرة؟

الصيدليات الإلكترونية تنمو بمعدل نمو سنوي مركب قدره 7.30%، الأعلى بين قنوات التوزيع، مدفوعة بالراحة والتبني الرقمي.

آخر تحديث للصفحة في: