حجم وحصة سوق البطاريات السكنية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

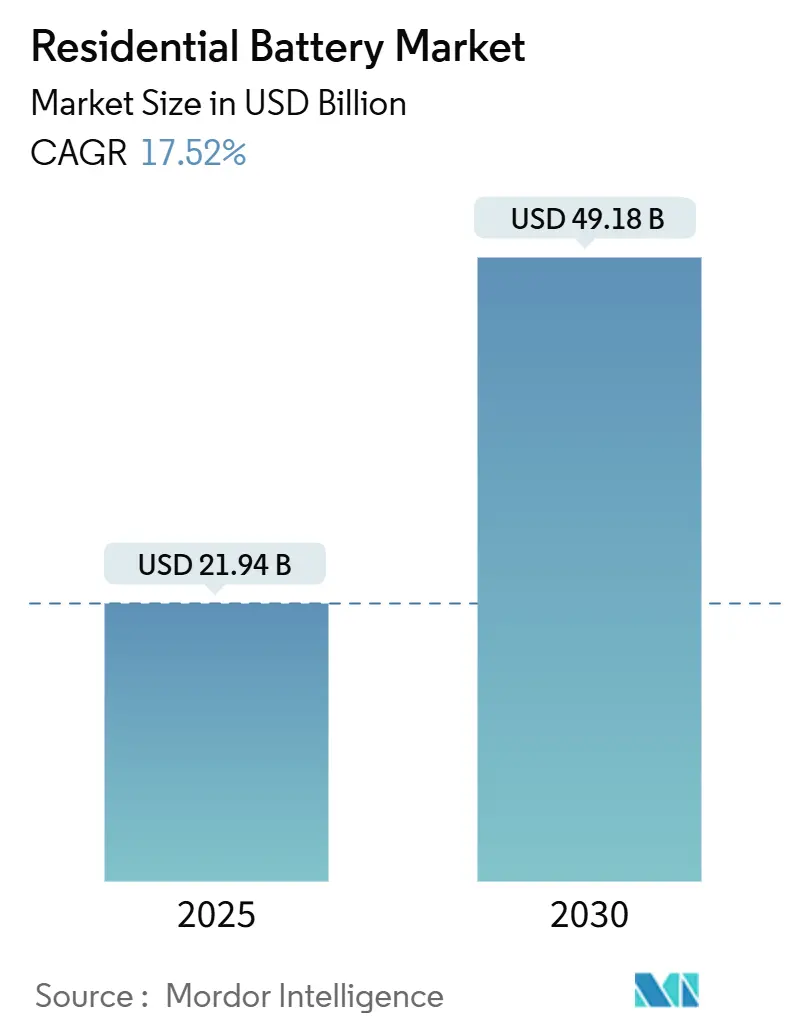

| حجم السوق (2025) | 21.94 مليار دولار أمريكي |

| حجم السوق (2030) | 49.18 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.52% CAGR |

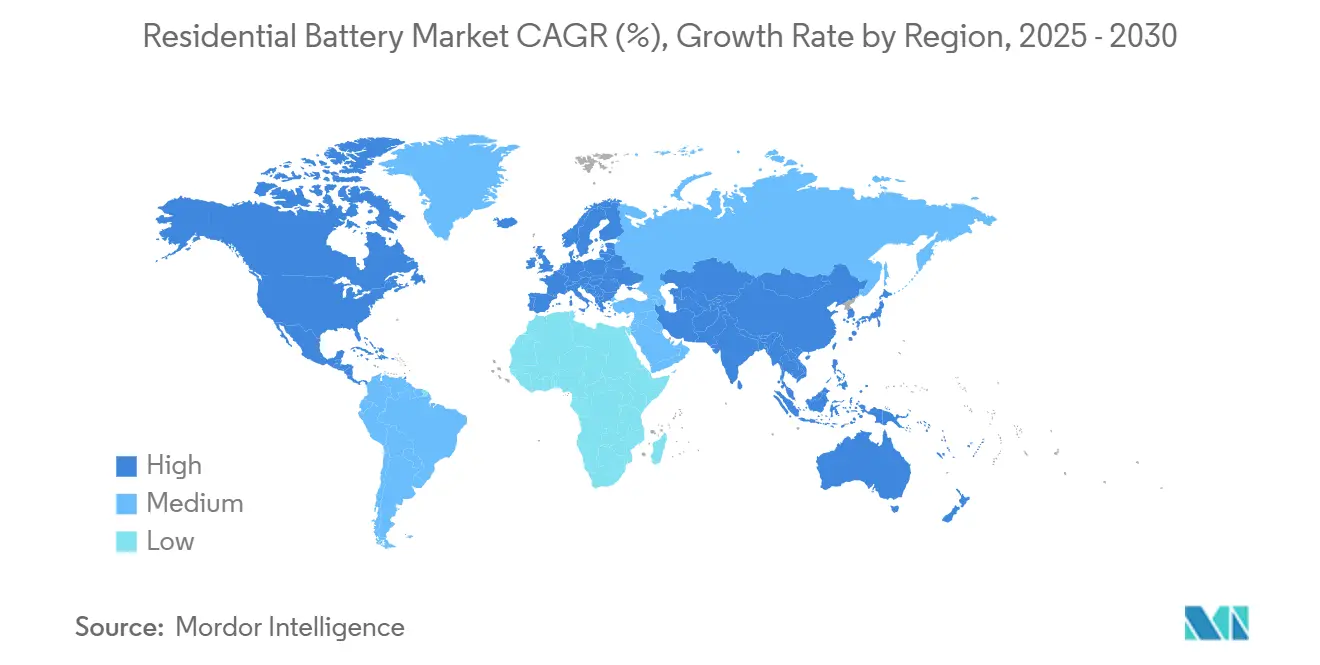

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

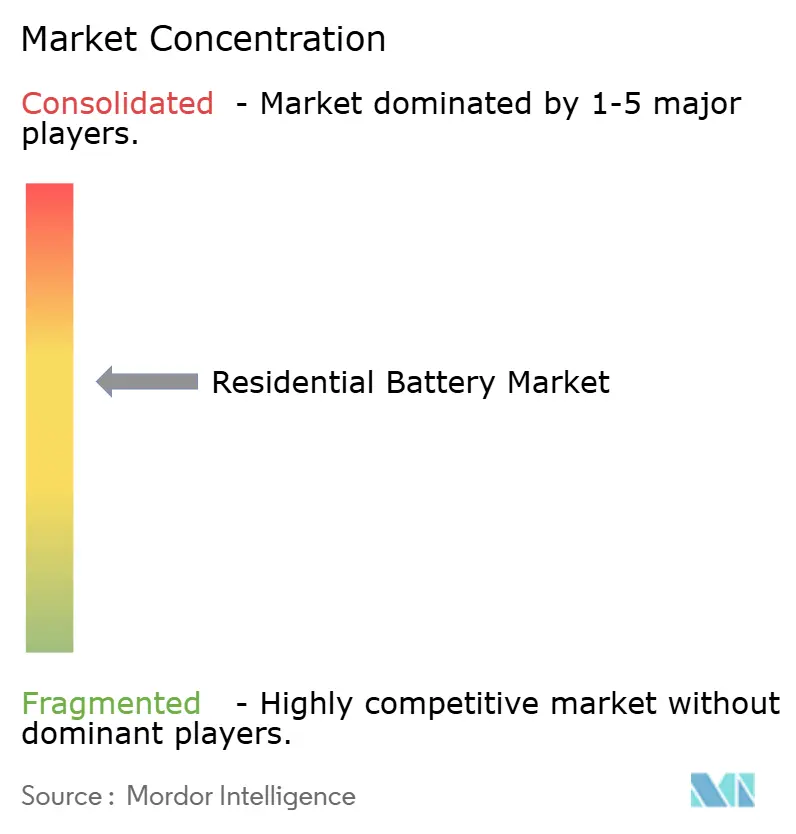

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البطاريات السكنية من قبل موردور إنتليجنس

يُقدر حجم سوق البطاريات السكنية بـ 21.94 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 49.18 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 17.52% خلال فترة التوقع (2025-2030).

انضغاط التكاليف في خلايا أيون الليثيوم إلى 115 دولار أمريكي لكل كيلووات ساعة في عام 2024، وائتمان ضريبي بنسبة 30% من قانون الحد من التضخم الأمريكي، ومعدلات تزايد ربط الطاقة الشمسية على الأسطح تعيد تشكيل اقتصاديات المستهلك وتسرع من التبني. حوافز السياسات القوية في آسيا والمحيط الهادئ، وإصلاحات القياس الصافي التقدمية في أمريكا الشمالية، ومتطلبات موثوقية الشبكة المتشددة في أوروبا تعزز مجتمعة عجلة الطلب التي تضع سوق البطاريات السكنية كركيزة أساسية للبنية التحتية للطاقة الموزعة. صانعو خلايا السيارات الذين يدخلون القطاع يوسعون العرض، بينما منصات المبيعات الرقمية تخفض تكاليف اكتساب العملاء وتوسع الوصول. في الوقت نفسه، معايير السلامة مثل UL 9540A وIEC 63056 ترفع المعايير لتصميم المنتجات، مما يجبر المصنعين على دمج برمجيات إدارة البطارية المتقدمة والكيميائيات الأكثر أماناً للحفاظ على الزخم.

النقاط الرئيسية للتقرير

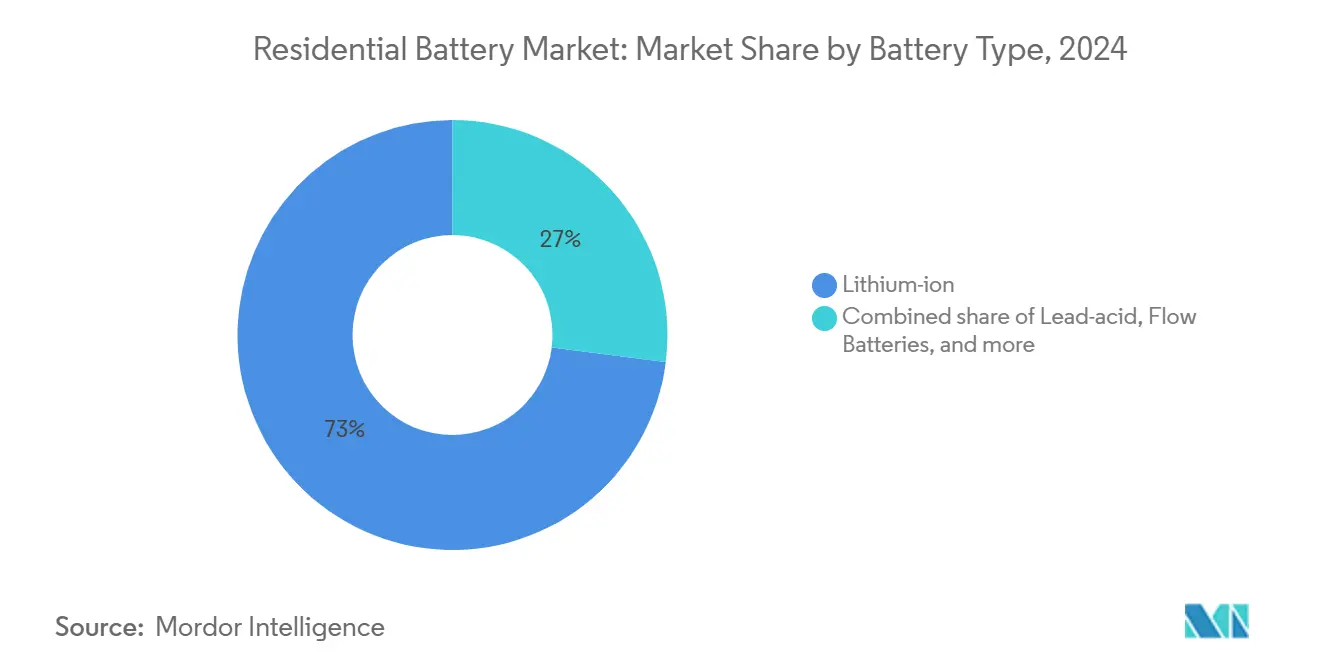

- حسب نوع البطارية، قادت بطاريات أيون الليثيوم بحصة إيرادات 73% في عام 2024؛ من المتوقع أن تتوسع كيميائيات أيون الصوديوم والقائمة على النيكل بمعدل نمو سنوي مركب قدره 19.5% حتى عام 2030.

- حسب التطبيق، احتلت الاستهلاك الذاتي والنسخ الاحتياطي 68% من حصة سوق البطاريات السكنية في عام 2024، بينما من المتوقع أن تنمو عمليات نشر محطة الطاقة الافتراضية وخدمة الشبكة بمعدل نمو سنوي مركب قدره 18.0% حتى عام 2030.

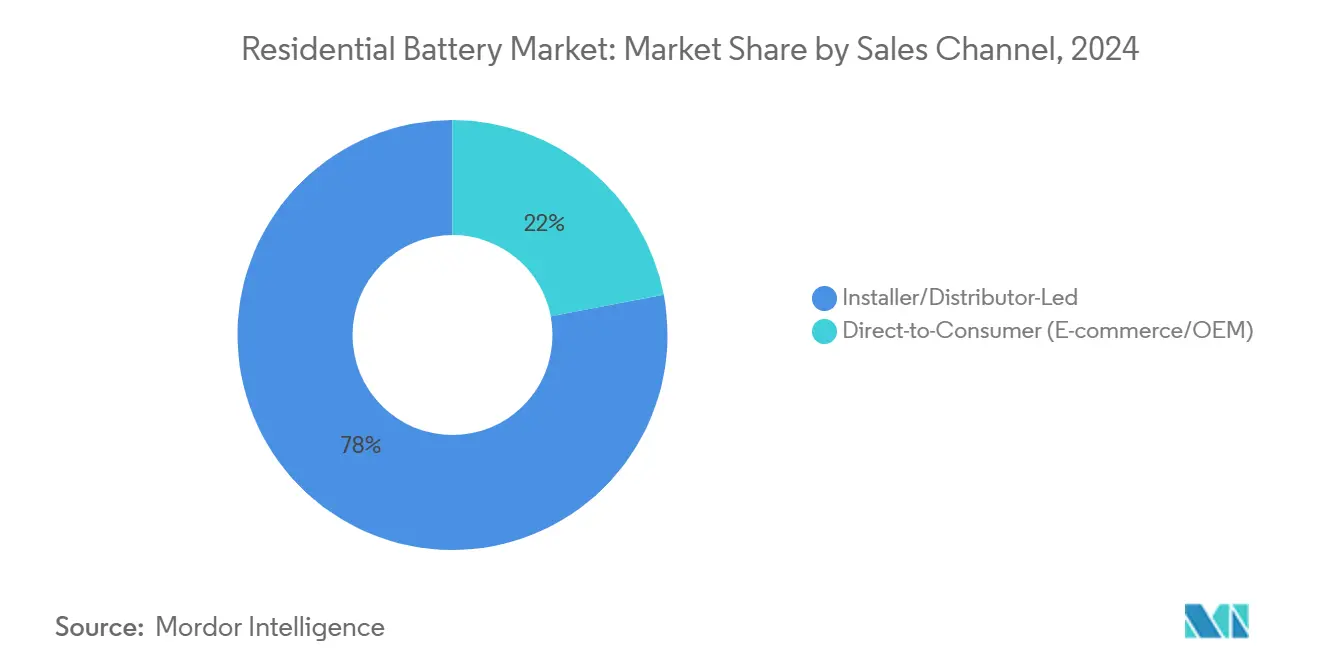

- حسب قناة المبيعات، شكلت المسارات القائمة على المثبت والموزع 78% من حجم سوق البطاريات السكنية في عام 2024؛ قنوات المباشرة للمستهلك تتقدم بمعدل نمو سنوي مركب قدره 18.5% حتى عام 2030.

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 53% من حصة سوق البطاريات السكنية في عام 2024 ومن المقرر أن تتوسع بمعدل نمو سنوي مركب قدره 18.95% حتى عام 2030.

- تسلا، CATL، BYD، إنفيز إنرجي، وزونين تسيطر مجتمعة على حوالي 70% من عمليات النشر لعام 2024، مع تسلا وحدها تحتل 45% من حصة سوق البطاريات السكنية.

اتجاهات ورؤى سوق البطاريات السكنية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد تفويضات الاقتران مع الطاقة الشمسية على الأسطح في ألمانيا وأستراليا | +3.2% | ألمانيا، أستراليا، مع انتشار إلى الاتحاد الأوروبي وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تمديد ائتمان الاستثمار الضريبي 30% لقانون الحد من التضخم الأمريكي للبطاريات | +4.5% | أمريكا الشمالية، مع تأثيرات سلسلة التوريد العالمية | المدى الطويل (≥ 4 سنوات) |

| كاليفورنيا NEM 3.0 تشحذ اقتصاديات الاستهلاك الذاتي | +2.8% | كاليفورنيا، مع تأثير السياسة عبر أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| نظام FIP الياباني يكافئ تجميع محطة الطاقة الافتراضية خلف العداد | +2.1% | اليابان، مع تأثير عبر آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| مضاعفات شهادة الطاقة المتجددة الكورية الجنوبية لأنظمة التخزين السكنية | +1.9% | كوريا الجنوبية | المدى المتوسط (2-4 سنوات) |

| انخفاض درامي في تكلفة أيون الليثيوم دولار/كيلووات ساعة تحت 250 دولار أمريكي للحزم <15 كيلووات ساعة | +2.7% | عالمي، مع أقوى تأثير في الأسواق الحساسة للسعر | المدى القصير (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

تزايد تفويضات الاقتران مع الطاقة الشمسية على الأسطح في ألمانيا وأستراليا

الاقتران الإجباري للبطاريات مع الطاقة الشمسية الجديدة على الأسطح في ألمانيا وأستراليا يعيد كتابة هياكل التكلفة. الحجم المضمون يسمح للمصنعين بزيادة دورات الإنتاج، مما يدفع وفورات التكلفة لكل وحدة التي تتدفق عبر سوق البطاريات السكنية. في أستراليا، التعريفات المرتفعة للبيع بالتجزئة وحسومات الولاية ضغطت فترات الاسترداد من 25 عاماً في عام 2020 إلى 11 عاماً في عام 2025، مما رفع التخزين من ترقية اختيارية إلى مكون معياري. السياسة الألمانية تعكس هذا المسار من خلال ربط دعم البطاريات بضمانات أداء الطاقة الشمسية، مما يوحد معايير التحجيم ويبسط سير عمل المثبت. هذه التدابير تخلق طلباً متوقعاً، مما يمكن الموزعين من التفاوض على اتفاقيات توريد طويلة المدى ويسمح للمرافق بتخطيط ترقيات شبكة التوزيع برؤية أوضح للقدرة خلف العداد.

تمديد ائتمان الاستثمار الضريبي 30% لقانون الحد من التضخم الأمريكي للبطاريات

ائتمان الاستثمار الضريبي بنسبة 30% لقانون الحد من التضخم الأمريكي ينطبق الآن على البطاريات المستقلة، مما يقلل استرداد أصحاب المنازل بحوالي الثلث. ارتفعت التركيبات في عام 2024، مع 11.9 جيجاوات من القدرة السكنية والتجارية الصغيرة التي دخلت الخدمة أكثر من أي عام سابق(1)مجلس الأعمال للطاقة المستدامة، "كتاب حقائق الطاقة المستدامة في أمريكا 2025،" bcse.org. المصنعون يعيدون تجهيز خطوط الإنتاج للتجميع المحلي لاستيعاب ائتمانات التصنيع المتقدمة الإضافية، بينما الممولون يجمعون الائتمانات القابلة للتحويل في صفقات منظمة تفتح سوق البطاريات السكنية للأسر ذات المسؤولية الضريبية المحدودة. الموردون يستفيدون من السياسة للبيع المسبق للإنتاج متعدد السنوات، مما يؤمن شراء خلايا أيون الليثيوم بأسعار مواتية ويحمي من مخاطر السلع.

كاليفورنيا NEM 3.0 تشحذ اقتصاديات الاستهلاك الذاتي

قاعدة القياس الصافي للجيل الثالث في كاليفورنيا تقلص تعويض التصدير، لذا أصحاب المنازل الآن يصممون أنظمة تعظم الاستخدام في الموقع. معدلات ربط البطاريات على المصفوفات الجديدة على الأسطح ارتفعت بحدة بعد أبريل 2024، مما دفع حجم سوق البطاريات السكنية في الولاية لتجاوز علامة 10 جيجاوات ساعة التراكمية. مجمعو الاختيار المجتمعي يضخمون التأثير من خلال حسومات 300 دولار أمريكي لكل كيلووات ساعة، مما يميل الاقتصاديات أكثر نحو التخزين. المرافق تستفيد من قدرة قطع الذروة، مما يؤخر ترقيات التوزيع ويقلل تقلبات السوق الجملة.

نظام FIP الياباني يكافئ تجميع محطة الطاقة الافتراضية خلف العداد

اليابان استبدلت تعريفات التغذية بأقساط التغذية التي تكافئ الصادرات المتماشية مع الوقت والمشاركة في خدمة الشبكة. البطاريات السكنية المجمعة في محطات طاقة افتراضية وصلت 3 جيجاوات ساعة في عام 2023 وهي في طريقها إلى 14-24 جيجاوات ساعة بحلول عام 2030، مما يجعل اليابان نموذجاً مرجعياً لاستثمار المرونة(2)بطاريات التدفق أوروبا، "تحليل سياسات تخزين الطاقة"، flowbatterieseurope.eu. السياسة تجبر المصنعين على دمج بروتوكولات اتصالات متقدمة وتدفع المجمعين لدمج الإرسال القائم على الذكاء الاصطناعي الذي يلتقط مدفوعات الأقساط خلال فترات الطلب العالي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية |

|---|---|---|

| تزايد طوابير اتصال الشبكة والترخيص عبر الاتحاد الأوروبي | -1.8% | الاتحاد الأوروبي، مع تأثيرات منعزلة في أمريكا الشمالية |

| تشديد قوانين السلامة من الحرائق للتركيبات الداخلية (UL 9540A، IEC 63056) | -1.2% | عالمي، مع أقوى تأثير في أمريكا الشمالية وأوروبا |

| توفر محدود للبطاريات الحياة الثانية حتى عام 2027 | -0.9% | عالمي |

| تعرض سلسلة توريد أيون الليثيوم لصدمات أسعار المعادن الحرجة | -1.3% | عالمي، مع أقوى تأثير في المناطق بدون إنتاج بطاريات محلي |

| المصدر: Mordor Intelligence | ||

تزايد طوابير اتصال الشبكة والترخيص عبر الاتحاد الأوروبي

التبني القياسي للطاقة الشمسية يحمل أقسام الربط البيني عبر أوروبا بشكل زائد. تراكم تراخيص الترخيص يمتد من أسابيع إلى شهور، مما يؤخر اعتراف الإيرادات للمثبتين ويخمد سوق البطاريات السكنية. ازدهار إسبانيا المدفوع بالدعم يسلط الضوء على الضغط: مشغلو أنظمة التوزيع يقومون الآن بتصنيف الطلبات، غالباً ما يؤجلون الوحدات السكنية الصغيرة بينما يعطون الأولوية للمحطات على نطاق المرافق. البرلمان الأوروبي يشير إلى تضخم تكلفة المواد الخام ومخاطر أمان التوريد التي تزيد من مشكلة الطابور، مما يدفع المبتكرين لريادة البطاريات المجتمعية التي ترضي عدة أسر تحت اتفاقية ربط بيني واحدة.

تشديد قوانين السلامة من الحرائق للتركيبات الداخلية (UL 9540A، IEC 63056)

الاختبارات الجديدة مثل UL 9540A تطلب احتواء الهروب الحراري على مستوى الخلية، مما يرفع تعقيد التصميم ويضيف 150-250 دولار أمريكي لكل تركيب للشهادة وميزات مكافحة الحرائق. لائحة بطاريات الاتحاد الأوروبي، السارية في أغسطس 2024، تقدم تتبع الرقم التسلسلي وحدود المواد الخطرة، مما يجبر مراجعات سلسلة التوريد. الموردون الأصغر يكافحون لتمويل الهندسة المطلوبة، مما يدفع سوق البطاريات السكنية نحو توحيد أعلى حول الشركات القادرة على توزيع تكاليف الامتثال عبر أحجام إنتاج أكبر. بشكل متزامن، الكيميائيات ذات الاشتعال الأقل بطبيعتها، مثل أيون الصوديوم المائي والفاناديوم المتدفق، تكتسب رؤية استراتيجية.

تحليل القطاعات

حسب نوع البطارية: أيون الصوديوم يتحدى هيمنة الليثيوم

أيون الليثيوم احتل 73% من سوق البطاريات السكنية في عام 2024 بسبب سلاسل التوريد الناضجة وكثافة الطاقة الفائقة. حجم سوق البطاريات السكنية لمنتجات أيون الليثيوم تجاوز 13 مليار دولار أمريكي في عام 2025، مدعوماً بأسعار خلايا أقل من 139 دولار أمريكي لكل كيلووات ساعة. ومع ذلك، تعرض سلسلة التوريد لتقلبات أسعار كربونات الليثيوم يحفز صناع السياسات على تنويع الكيميائيات. مصنعو أيون الصوديوم يخططون لـ 40 جيجاوات ساعة من القدرة السنوية بحلول عام 2030، مستفيدين من توفر المواد الخام الوفيرة.

الكيميائيات الأسرع نمواً، أيون الصوديوم والمتغيرات القائمة على النيكل، من المتوقع أن تسجل معدل نمو سنوي مركب قدره 19.5%، مما يؤثر على حصة الليثيوم في الأسواق الحساسة للسعر. حمض الرصاص يحتفظ بجيوب من الطلب حيث التكلفة المقدمة تتفوق على الكفاءة، معظمها في الاقتصادات الناشئة. البطاريات المتدفقة، رغم كونها متخصصة، تجذب الأسر التي تعطي الأولوية لدورة حياة ممتدة والتحمل لدرجات الحرارة المحيطة العالية. الوضع التنافسي يتحول من كثافة الطاقة الواحدة تناسب الجميع نحو التحسين الخاص بالتطبيق، انتقال يوسع سوق البطاريات السكنية ويسمح لكيميائيات متعددة بالتعايش.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: دمج محطة الطاقة الافتراضية يفتح تدفقات إيرادات جديدة

الاستهلاك الذاتي والنسخ الاحتياطي سيطر على حوالي 68% من تركيبات عام 2024 حيث سعت العائلات للمرونة أثناء الانقطاعات. حجم سوق البطاريات السكنية لهذا القطاع وصل 14 مليار دولار أمريكي في عام 2025. ومع ذلك، تراكم إيرادات خدمة الشبكة يتسارع. برامج محطة الطاقة الافتراضية تدفع لأصحاب المنازل مقابل القدرة المجمعة، مما يحول التخزين الخامل إلى أصل يكسب دخلاً شهرياً. إطلاق PG&E في مارس 2025 سجل آلاف الأنظمة، مما يثبت موثوقية الإرسال ويلهم برامج مماثلة على الصعيد الوطني(3)عالم الطاقة المتجددة، "PG&E تطلق برنامج محطة طاقة افتراضية 'الأول من نوعه'"، renewableenergyworld.com.

مشاركة محطة الطاقة الافتراضية من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 18.0%، مما يضيق فجوة التكلفة للمشترين المحتملين ويشجع المرافق على تحويل توقعات حمولة الذروة. الكهربة خارج الشبكة والريفية تبقى أصغر في الحجم لكنها حرجة للمناطق ذات الشبكات غير الموثوقة. التقسيم يظهر كيف تشكل السياسة وتصميم السوق مسارات خلق القيمة مباشرة، موسعاً سوق البطاريات السكنية وراء روايات الاعتماد على الذات البحتة.

حسب قناة المبيعات: المنصات الرقمية تخل بالتوزيع التقليدي

التوزيع المتمركز حول المثبت شكل 78% من الشحنات في عام 2024، بفضل الترخيص المعقد وتجميع الطاقة الشمسية على الأسطح. حجم سوق البطاريات السكنية الذي يتدفق عبر شبكات المثبت وصل 17 مليار دولار أمريكي في عام 2025. ومع ذلك، صعود الوحدات الجاهزة للتركيب والتسعير الشفاف عبر الإنترنت يؤثر على هذه الهيمنة. منصات المباشرة للمستهلك غالباً ما تكون مدعومة من المصنعين تنمو بمعدل نمو سنوي مركب قدره 18.5%، راكبة على ألفة التجارة الإلكترونية وتقنيات التشغيل عن بُعد.

ارتفاعات البحث بعد أحداث الطقس المتطرف تُظهر كيف يتجاوز المستهلكون الوسطاء عندما تكون الحاجة ملحة. ابتكارات التمويل مثل تأجير البطاريات الكبيرة بأقل من 2000 دولار أمريكي مقدماً تغير بصريات القدرة على تحمل التكاليف وتقلل قلق الاسترداد. المثبتون الآن يركزون على الخدمات ذات القيمة المضافة مثل تحسين النظام وتسجيل محطة الطاقة الافتراضية للدفاع عن الهوامش. النظام البيئي متعدد القنوات الناتج يجعل سوق البطاريات السكنية أكثر مرونة ضد اضطرابات النقطة الواحدة ويوسع الوصول الجغرافي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

آسيا والمحيط الهادئ تهيمن على سوق البطاريات السكنية بحصة 53% في عام 2024 وتحافظ على أسرع توسع إقليمي بمعدل نمو سنوي مركب قدره 18.95%. اقتصاديات التصنيع على نطاق واسع المتمركزة في الصين تضغط الأسعار، بينما قسط التغذية الياباني ومضاعفات شهادة الطاقة المتجددة الكورية الجنوبية تضمن الإيرادات لمشاركة خدمة الشبكة. المنطقة سجلت 3 جيجاوات ساعة من البطاريات خلف العداد في اليابان وحدها بحلول عام 2023، وخريطة طريق السياسة الكورية الجنوبية تستهدف 24.5 جيجاوات من التخزين التراكمي بحلول عام 2036. الحكومات تُسرع موافقات السلامة، مما يمكن إطلاق منتجات سريع ويعزز سلاسل التوريد المحلية للمعادن الحرجة.

أمريكا الشمالية تحتل المرتبة الثانية. سوق البطاريات السكنية هنا محفز بائتمانات قانون الحد من التضخم السخية ومخاطر الانقطاع المتزايدة المرتبطة بالمناخ. الولايات المتحدة أضافت 11.9 جيجاوات من التخزين السكني والتجاري الصغير في عام 2024، متجاوزة الضخ المائي لأول مرة. قواعد كاليفورنيا NEM 3.0 غيرت اقتصاديات التصميم بين عشية وضحاها، وولايات مثل فيرجينيا وتكساس تجرب الآن حوافز محطة الطاقة الافتراضية التي تدفع لأصحاب المنازل للمشاركة في السوق الجملة. دعم إنتاج الخلايا الإقليمية يجذب المصنعين العالميين الذين يسعون للوصول الخالي من التعريفة لسوق البطاريات السكنية النامي.

أوروبا تقرن أهداف إزالة الكربون القوية مع اللوائح المتطورة. ألمانيا تتصدر التركيبات الإقليمية، بينما برنامج دعم إسبانيا يغذي نمواً سريعاً رغم طوابير الربط البيني. لائحة بطاريات الاتحاد الأوروبي تفرض متطلبات الاقتصاد الدائري، بما في ذلك جوازات سفر البطاريات من عام 2027، مما يشكل التصميم للقابلية للإعادة التدوير. قانون الطاقة البريطاني 2023 يحرر 2 مليار جنيه إسترليني لتغذية سلسلة توريد محلية، رافعاً حجم سوق البطاريات السكنية في الجزر البريطانية. ومع ذلك، تأخيرات اتصال الشبكة وارتفاعات تكلفة المواد الخام تقدم عمليات النشر قريبة المدى، مما يدفع للتجريب مع التخزين على نطاق المجتمع الذي يتجنب الربط البيني الفردي.

المشهد التنافسي

سوق البطاريات السكنية مركز بشكل معتدل، ومع ذلك المنافسة تشتد. تسلا قادت شحنات عام 2024 بحصة سوقية 45%، مساعدة بنظام بيئي متكامل للأجهزة والبرمجيات وثقة العلامة التجارية. CATL وBYD يمددان نطاق السيارات إلى تخزين المنازل، مخفضين الأسعار بينما يقدمان حزم LFP عالية الدورة. إنفيز إنرجي تستفيد من قواعد العاكس الصغير المثبتة لبيع البطاريات المعيارية وتستغل ائتمانات التصنيع المتقدمة لتوطين الإنتاج في الولايات المتحدة. زونين تتميز من خلال حزم خدمة عالية الجودة والمشاركة المبكرة في محطة الطاقة الافتراضية.

التكامل العمودي يتوسع. الشركات تسعى للوصول الآمن للخلايا، الإلكترونيات الطاقة، وخوارزميات إدارة الطاقة للدفاع عن الهوامش عندما تنخفض أسعار الحزم. أوراق اعتماد الاستدامة تكتسب أهمية مع اقتراب نظام جواز سفر بطارية الاتحاد الأوروبي. الشركات تستثمر في شراكات إعادة التدوير لحد انبعاثات دورة الحياة وتأمين المعادن الحرجة المستصلحة.

خرائط طريق التكنولوجيا تظهر التنويع: تسلا وباناسونيك يحسنان كيميائيات النيكل العالي للأسواق المحدودة المساحة، بينما CATL تجرب أيون الصوديوم للمناطق الحساسة للتكلفة. متخصصو البطاريات المتدفقة يودعون العملاء في المناخات الحارة حيث مخاطر الهروب الحراري تردع الليثيوم. الاتساع الاستراتيجي للمحفظة يصبح تحوطاً ضد تقلبات السلع والتغيرات التنظيمية، معززاً التسلسل الهرمي التنافسي داخل سوق البطاريات السكنية.

قادة صناعة البطاريات السكنية

-

شركة تسلا المحدودة

-

شركة إل جي إنرجي سوليوشن المحدودة

-

شركة باناسونيك القابضة

-

شركة بي واي دي المحدودة

-

شركة زونين المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطويرات الصناعية الأخيرة

- مايو 2025: زونين شراكة مع أبوندانس إنرجي لطرح محطة طاقة افتراضية سكنية تكساس بدون تكلفة مقدمة للعميل.

- ديسمبر 2024: إنفينيتي إنرجي سيستمز نشرت أول بطارية إندوريوم في إسبانيا وأبلغت عن تخفيض تكلفة بنسبة 24%

- أغسطس 2024: ريلاينس إندستريز كشفت عن خطط للإنتاج الضخم لخلايا LFP وأيون الصوديوم بحلول عام 2026.

- يناير 2024: AES إنديانا حصلت على موافقة لبطارية مستقلة 200 ميجاوات، 800 ميجاوات ساعة في مقاطعة بايك.

نطاق التقرير العالمي لسوق البطاريات السكنية

تقنيات البطارية المعتبرة في هذا التقرير تتضمن أيون الليثيوم، حمض الرصاص، والبطاريات الأخرى (بما في ذلك كادميوم النيكل، هيدريد معدن النيكل، الكربون الزنك، والبطاريات القلوية) المستهلكة عبر القطاع السكني العالمي لتطبيقات مختلفة.

سوق البطاريات السكنية مقسم حسب النوع وحسب الجغرافيا. حسب النوع، السوق مقسم إلى بطاريات أيون الليثيوم، بطاريات حمض الرصاص، وأنواع أخرى. التقرير يغطي أيضاً حجم السوق والتوقعات لسوق البطاريات السكنية عبر المناطق الرئيسية. لكل قطاع، تحديد حجم السوق والتوقعات تم بناء على الإيرادات (مليار دولار أمريكي).

| أيون الليثيوم (LFP، NMC) |

| حمض الرصاص (AGM، GEL) |

| البطاريات المتدفقة (الفاناديوم، الزنك-Br) |

| أيون الصوديوم والقائمة على النيكل |

| الاستهلاك الذاتي والنسخ الاحتياطي |

| محطة الطاقة الافتراضية/خدمات الشبكة |

| كهربة خارج الشبكة/الريفية |

| المباشرة للمستهلك (التجارة الإلكترونية/الشركة المصنعة للمعدات الأصلية) |

| القائم على المثبت/الموزع |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| البلدان الاسكندنافية | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| دول آسيان | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| مصر | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع البطارية | أيون الليثيوم (LFP، NMC) | |

| حمض الرصاص (AGM، GEL) | ||

| البطاريات المتدفقة (الفاناديوم، الزنك-Br) | ||

| أيون الصوديوم والقائمة على النيكل | ||

| حسب التطبيق | الاستهلاك الذاتي والنسخ الاحتياطي | |

| محطة الطاقة الافتراضية/خدمات الشبكة | ||

| كهربة خارج الشبكة/الريفية | ||

| حسب قناة المبيعات | المباشرة للمستهلك (التجارة الإلكترونية/الشركة المصنعة للمعدات الأصلية) | |

| القائم على المثبت/الموزع | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| البلدان الاسكندنافية | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| دول آسيان | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| مصر | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما معدل النمو السنوي المركب المتوقع لسوق البطاريات السكنية حتى عام 2030؟

من المتوقع أن ينمو سوق البطاريات السكنية بمعدل نمو سنوي مركب قدره 17.52% بين عامي 2025 و2030.

أي منطقة تقود حالياً سوق البطاريات السكنية؟

آسيا والمحيط الهادئ تقود بـ 53% من تركيبات عام 2024 وتحافظ على أسرع نظرة نمو.

كيف تؤثر سياسة كاليفورنيا NEM 3.0 على تبني البطاريات؟

من خلال قطع ائتمانات التصدير، NEM 3.0 يجعل الاستهلاك في الموقع أكثر قيمة، مما يدفع معدلات ربط البطاريات الأعلى في مشاريع الطاقة الشمسية الجديدة.

لماذا تكتسب بطاريات أيون الصوديوم اهتماماً داخل صناعة البطاريات السكنية؟

أيون الصوديوم يستخدم مواد خام وفيرة، مما يخفض مخاطر سلسلة التوريد، ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 19.5%، متحدياً هيمنة الليثيوم.

ما حصة عمليات نشر البطاريات السكنية لعام 2024 التي احتلتها تسلا؟

تسلا شكلت حوالي 45% من شحنات عام 2024، محتفظة بالقيادة داخل مجال تنافسي.

كيف تغير قنوات المباشرة للمستهلك ديناميكيات المبيعات؟

التجارة الإلكترونية ومواقع المصنعين تنمو بمعدل نمو سنوي مركب قدره 18.5%، مما يقلل الاعتماد على شبكات المثبت ويوسع وصول السوق.

آخر تحديث للصفحة في: