حجم وحصة سوق الطاقة المتجددة في جمهورية أيرلندا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

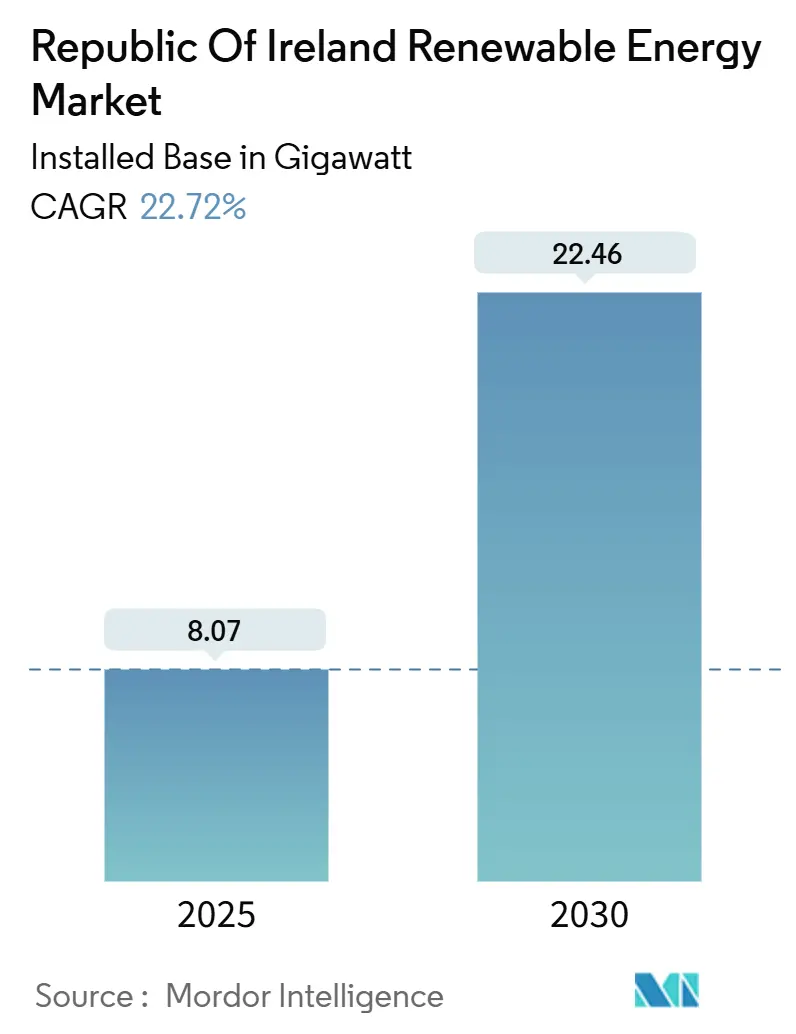

| حجم السوق (2025) | 8.07 جيجاوات |

| حجم السوق (2030) | 22.46 جيجاوات |

| معدل النمو (2025 - 2030) | 22.72% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطاقة المتجددة في جمهورية أيرلندا من قبل Mordor Intelligence

من المتوقع أن ينمو حجم سوق الطاقة المتجددة في جمهورية أيرلندا من حيث القاعدة المثبتة من 8.07 جيجاوات في عام 2025 إلى 22.46 جيجاوات بحلول عام 2030، بمعدل نمو سنوي مركب قدره 22.72% خلال فترة التوقع (2025-2030).

يتماشى هذا النمو مع الهدف الملزم قانوناً للبلاد بتحقيق 80% من الكهرباء المتجددة بحلول عام 2030، المرتكز على قانون العمل المناخي والتنمية منخفضة الكربون لعام 2021. مثلت طاقة الرياح بالفعل 33% من توليد الكهرباء الوطني في عام 2024، وطلب مراكز البيانات على الكهرباء - 21% من إجمالي الاستهلاك المقيس في عام 2023 - يواصل تسريع التزامات مشاريع الطاقة المتجددة. اتفاقيات شراء الطاقة للشركات (PPAs) ومزادات RESS القوية والتزام بقيمة مليار يورو لترقيات نقل الطاقة البحرية تعزز الزخم الإيجابي. بينما يعتدل الاحتقان الشبكي وتأخيرات التخطيط من التوقعات، تبقى التدفقات الرأسمالية قوية، كما يظهر تمويل Power Capital Renewable Energy بقيمة 220 مليون يورو لمزارع طاقة شمسية بقدرة 300 ميجاوات [1]ESB Networks، "معلم التخزين 1 جيجاوات"، esbnetworks.ie.

النقاط الرئيسية للتقرير

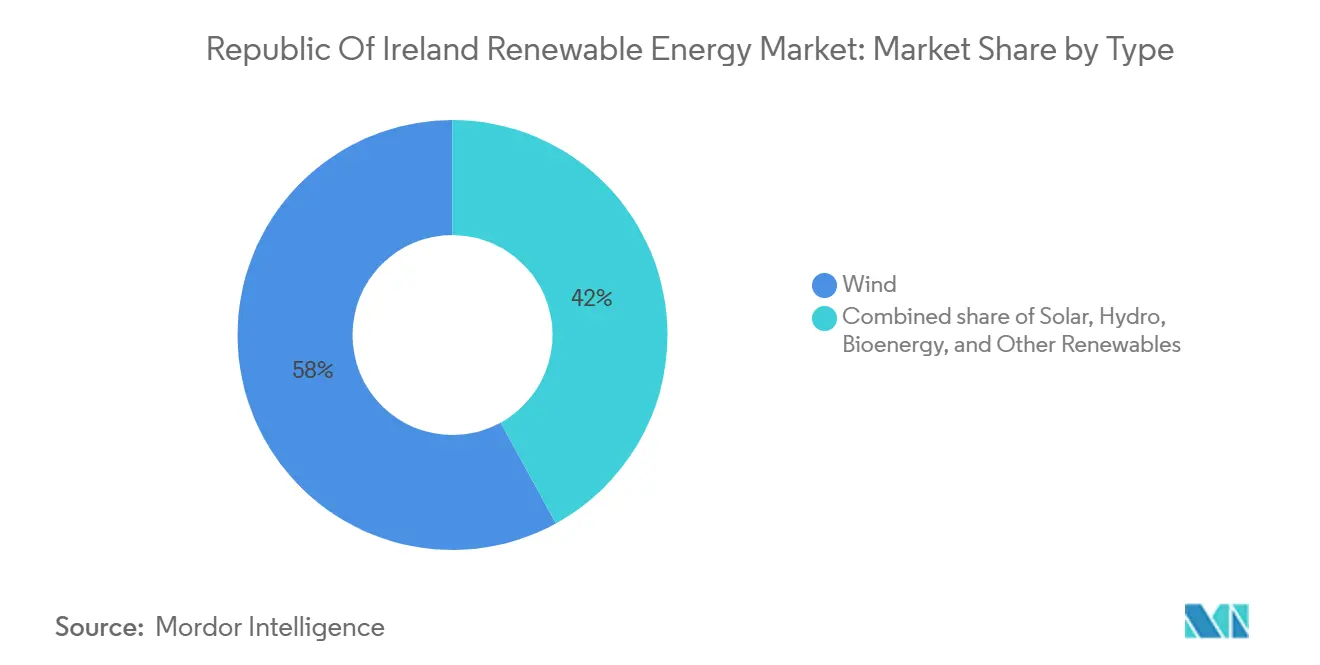

- من ناحية التكنولوجيا، استحوذت الرياح على 58% من حصة سوق الطاقة المتجددة في جمهورية أيرلندا في عام 2024، بينما من المتوقع أن تتوسع الطاقة الشمسية الكهروضوئية بمعدل نمو سنوي مركب قدره 34.4% حتى عام 2030.

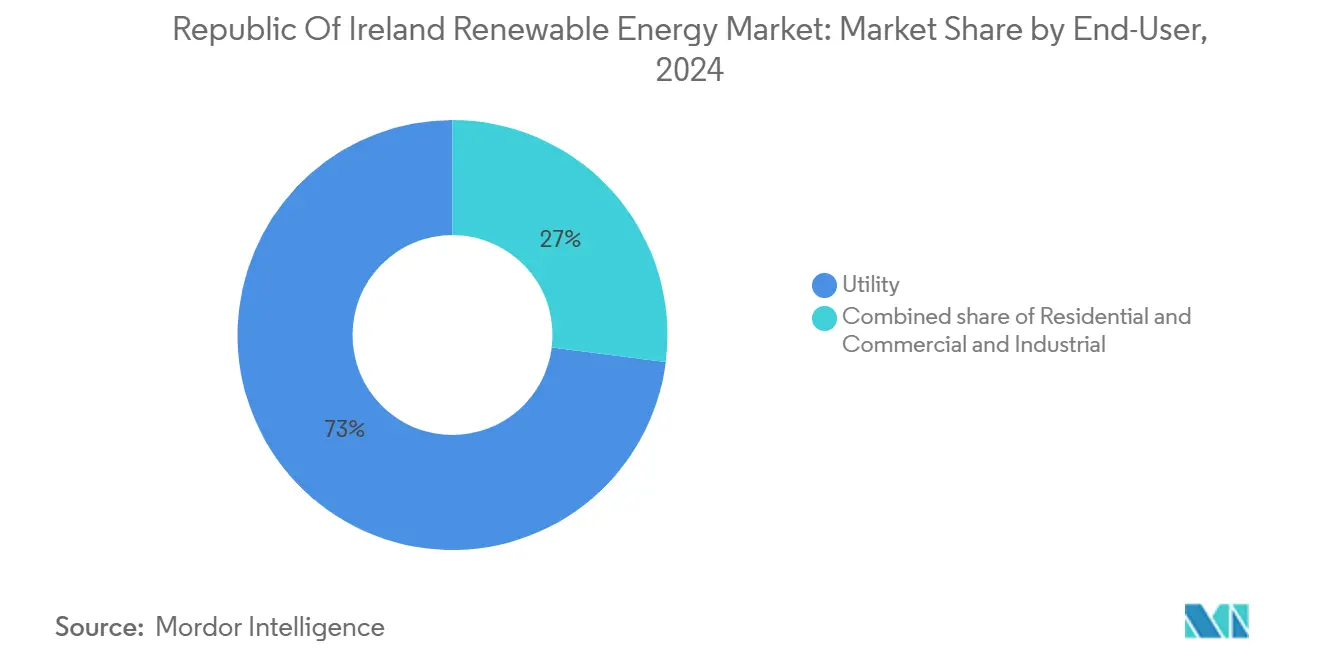

- من ناحية المستخدم النهائي، حققت شريحة المرافق العامة 73% من حجم سوق الطاقة المتجددة في جمهورية أيرلندا في عام 2024، بينما تتقدم الشريحة السكنية بمعدل نمو سنوي مركب قدره 37.5% حتى عام 2030.

اتجاهات ورؤى سوق الطاقة المتجددة في جمهورية أيرلندا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تسارع تأجير طاقة الرياح البحرية في البحار السلتية والأيرلندية | +6.8% | مناطق الساحل الجنوبي البحرية | المدى المتوسط (2-4 سنوات) |

| مزادات مخطط دعم الكهرباء المتجددة (RESS) المدعومة حكومياً | +5.2% | وطني، المقاطعات الريفية | المدى القصير (≤ سنتان) |

| اتفاقيات شراء الطاقة للشركات تقود بناء الطاقة الشمسية على نطاق المرافق | +4.1% | لينستر ومونستر | المدى القصير (≤ سنتان) |

| استثمارات شبكة النقل الجاهزة للهيدروجين | +2.9% | ممرات النقل الرئيسية | المدى الطويل (≥ 4 سنوات) |

| إعادة تشغيل أسطول الرياح البرية المتقادم | +2.3% | مناطق الرياح المؤسسة | المدى المتوسط (2-4 سنوات) |

| نمو طلب الطاقة لمراكز البيانات في لينستر | +1.5% | لينستر مع تأثيرات إقليمية | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تسارع تأجير طاقة الرياح البحرية في البحار السلتية والأيرلندية

الموافقة الحكومية على خطة المنطقة البحرية المخصصة للساحل الجنوبي في أكتوبر 2024 حددت أربع مناطق جديدة لطاقة الرياح البحرية، بدءاً من مشروع Tonn Nua بقدرة 900 ميجاوات [2]EirGrid، "خطة المنطقة البحرية المخصصة للساحل الجنوبي"، eirgrid.com. الهدف الوطني البالغ 5 جيجاوات من طاقة الرياح البحرية بحلول عام 2030، و37 جيجاوات بحلول عام 2050، جذب شراكات مثل Ørsted-ESB التي تستهدف 5 جيجاوات من السعة. سيقدم المزاد الثاني لمخطط دعم الطاقة المتجددة البحرية 900 ميجاوات أخرى، مما يؤكد الدعم السياسي المستدام. ترقية الشبكة البحرية بقيمة مليار يورو المعلنة في أبريل 2025 تعالج فجوة النقل التي كانت تقيد المشاريع سابقاً. الاهتمام بالمنصات العائمة يفتح مناطق الأطلسي العميقة للتطوير المستقبلي.

مزادات مخطط دعم الكهرباء المتجددة (RESS) المدعومة حكومياً

آلية RESS هي رافعة النشر الرئيسية في أيرلندا. منح RESS 4 سعة طاقة شمسية بقدرة 960 ميجاوات في سبتمبر 2024، متجاوزاً التوقعات. RESS 5، الذي أطلق في مايو 2025، يطيل شروط العقد ويضيف فهرسة كاملة لتخفيف مخاطر التضخم. فئات منفصلة للمجتمع والتخزين تحافظ على الشراء الاجتماعي، ورسوم PSO بقيمة 251.79 مليون يورو تمول العقود الممنوحة. Wind Energy Ireland تواصل الضغط من أجل مدة 20 عاماً لتقليل مخاطر الاستثمار أكثر [3]Wind Energy Ireland، "توصيات تصميم المزاد"، windenergyireland.com.

اتفاقيات شراء الطاقة للشركات تقود بناء الطاقة الشمسية على نطاق المرافق

شركات التكنولوجيا تضمن مصفوفات طاقة شمسية كبيرة لتلبية تعهدات الاستدامة. اتفاقية شراء الطاقة لمايكروسوفت بقدرة 30 ميجاوات مع SSE Renewables وFuturEnergy Ireland في مايو 2024 تسلط الضوء على الاتجاه. تحسنت أسعار اتفاقيات شراء الطاقة في الربع الأول من 2025، محفزة خط أنابيب يستهدف 1 جيجاوات من الطاقة الشمسية للمرافق بحلول عام 2030. تمويل Power Capital بقيمة 220 مليون يورو يشير إلى ثقة المقرضين في تدفقات الإيرادات التعاقدية. تقدر KPMG أن الطاقة الشمسية للمرافق يمكن أن تحقن 2.3 مليار يورو في القيمة المضافة الإجمالية وتدعم ما يصل إلى 7,130 وظيفة بين عامي 2025 و2030.

استثمارات شبكة النقل الجاهزة للهيدروجين

شبكة الغاز الحالية في أيرلندا يمكنها نقل خلائط الهيدروجين، مما يمهد طريقاً منخفض التكلفة نحو ممرات الهيدروجين النقي المستقبلية. خطة EirGrid للفترة 2023-2028 تعترف بأجهزة التحليل الكهربائي كأصول تحميل وتخزين مرنة، والبحث المشترك مع University College Cork يختبر ضوابط الشبكة الخالية من الانبعاثات. إرشادات وكالة الطاقة الدولية تؤيد نهج أيرلندا الاستباقي، حيث تنظر إلى الهيدروجين المرتبط بصادرات طاقة الرياح البحرية كطريق نحو وضع مصدر صافي للطاقة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| احتقان الشبكة في عقد الجنوب الغربي والغرب | -3.7% | مناطق ساحلية في كورك وكلير وغالواي | المدى القصير (≤ سنتان) |

| موافقات التخطيط البطيئة | -2.8% | وطني مع تأخيرات ريفية حادة | المدى المتوسط (2-4 سنوات) |

| ارتفاع النفقات الرأسمالية من المحتوى المحلي والتضخم | -2.1% | وطني، غير مرتبط بالتكنولوجيا | المدى القصير (≤ سنتان) |

| خيارات التخزين طويلة المدى المحدودة | -1.9% | المناطق الجبلية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

احتقان الشبكة في عقد الساحل الجنوبي الغربي والغربي

تحديثات EirGrid التشغيلية الأسبوعية تشير بشكل مزمن إلى هذه الممرات لانخفاض الإرسال عندما تتجاوز الرياح 2,000 ميجاوات، مما يقمع عوامل السعة. ترقية ESB Networks 20 كيلوفولت تخفف الدوائر المحلية لكن ليس عجز النقل الكبير إلى مراكز التحميل في دبلن(4)وكالة الطاقة الدولية، "مراجعة سياسة الطاقة في أيرلندا 2024"، iea.org. حزمة الشبكة البحرية في أبريل 2025 تعطي أولوية لروابط الساحل الجنوبي، لكن التعزيزات الداخلية تبقى شرطاً مسبقاً للبناء البري.

عمليات الموافقة البطيئة على التخطيط للمشاريع واسعة النطاق

فقط 0.6 جيجاوات من الطاقات المتجددة الجديدة حصلت على موافقة التخطيط الأيرلندي في عام 2023 مقابل متطلب سنوي قدره 1.6 جيجاوات، مما يكشف تأخيراً هيكلياً. قانون التخطيط والتنمية لعام 2024 يسعى لتبسيط الطلبات، لكن فجوات الموارد الإدارية تؤخر التقدم. المفوضية الأوروبية فتحت إجراءات انتهاك بشأن النقل غير المكتمل لقواعد التصاريح الأوروبية، مما يكثف ضغط الإصلاح.

تحليل القطاعات

حسب النوع: هيمنة الرياح تواجه تسارع الطاقة الشمسية

حققت طاقة الرياح 58.6% من حصة سوق الطاقة المتجددة في جمهورية أيرلندا في عام 2024، مؤكدة دورها كعمود فقري للإمداد. معدل النمو السنوي المركب للطاقة الشمسية البالغ 34.4% يعني أن مساهمتها في حجم سوق الطاقة المتجددة في جمهورية أيرلندا سترتفع بحدة بحلول عام 2030. توفر الطاقة المائية والتخزين بالضخ قصوراً شبكياً لا غنى عنه، بينما تستهدف مشاريع الطاقة الحيوية 5.7 تيراوات ساعة من إنتاج الغاز الحيوي. نماذج المد والموج الناشئة تستفيد من مورد أيرلندا البحري النظري البالغ 3,000 ميجاوات.

التنويع يعكس تقارب التكاليف. منح RESS 4 للطاقة الشمسية بقدرة 960 ميجاوات أشار إلى القدرة التنافسية مقارنة بطاقة الرياح البرية. إعادة تشغيل التوربينات القديمة من 1-2 ميجاوات إلى وحدات 4-6 ميجاوات يرفع الإنتاج النوعي ويمدد الحياة التشغيلية. محطات الغاز الحيوي مثل منشأة Powerstown التابعة لـ Greengate Biogas تتماشى مع تثمين النفايات الزراعية. كل خطوة توسع سوق الطاقة المتجددة في جمهورية أيرلندا، مما يخفف الاعتماد المفرط على أي تكنولوجيا واحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: نطاق المرافق يقود النمو السكني

سيطرت مجموعة المرافق على 73% من حجم سوق الطاقة المتجددة في جمهورية أيرلندا في عام 2024، مما يعكس تركيزاً تاريخياً على المشاريع المتصلة بالشبكة. التركيبات السكنية، مع ذلك، ستقود النمو بمعدل نمو سنوي مركب قدره 37.5% مع اكتساب مخطط توليد الكهرباء المتجددة صغيرة النطاق زخماً. المستخدمون التجاريون والصناعيون يؤمنون الإمداد من خلال اتفاقيات شراء الطاقة المباشرة، خاصة مراكز البيانات.

طلب مراكز البيانات يعادل بالفعل خُمس الحمل الوطني ويرتفع أكثر، مما يضمن ضغطاً مستمراً لتوسيع مشاريع الطاقة المتجددة. أصحاب المنازل يستجيبون لمخططات الدعم وقياس الصافي. رغم أن حدود الشبكة تبطئ التوليد الصغير في المناطق المزدحمة، تطورات السياسة تنوي استيعاب اختراق موزع أعلى. معاً، توسع القطاعات سوق الطاقة المتجددة في جمهورية أيرلندا وتنوع نماذج الإيرادات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

لينستر تهيمن على الطلب لأن منطقة دبلن الحضرية ومجموعة مراكز البيانات تتطلب طاقة كبيرة منخفضة الكربون. الوصول السهل إلى البنية التحتية 400 كيلوفولت وموافقات التخطيط الأسرع تجعل المقاطعة المحطة الأولى للمطورين. اتفاقيات شراء الطاقة للشركات هنا تدعم النمو، بينما مشاريع البحر الأيرلندي البحرية تغذي مباشرة في محطات التوزيع المحلية.

مونستر تقدم موارد رياح متميزة، خاصة على طول سواحل كورك وكيري، لكن احتقان النقل يحد من الاستغلال الكامل. خطة المنطقة البحرية المخصصة للساحل الجنوبي تهيئ المنطقة لـ 3.6 جيجاوات من طاقة الرياح البحرية، بما في ذلك Tonn Nua. مقترنة مع ترقية الشبكة بقيمة مليار يورو، هذه المشاريع ستعيد معايرة الإمداد الإقليمي.

كوناخت وأولستر تحتويان على أساطيل رياح برية كبيرة لكن تواجهان اختناقات شبكية وقيود خط ربط الشمال-الجنوب. أحداث انخفاض الإرسال خلال حلقات الرياح العالية توضح أن السعة التوليدية الإضافية يجب أن تقترن بتعزيزات الشبكة. بنود المشاركة المجتمعية المدمجة في RESS تضمن استفادة المقاطعات الريفية اقتصادياً، بينما صندوق الاستثمار الاستراتيجي الأيرلندي يخصص 278 مليون يورو لمشاريع المناخ على مستوى المنطقة. التوازن بين المقاطعات يعزز سوق الطاقة المتجددة في جمهورية أيرلندا الإجمالي.

المشهد التنافسي

سوق الطاقة المتجددة في جمهورية أيرلندا يتميز بتركز معتدل. المرافق الدولية مثل Statkraft تدير حوالي 4 جيجاوات من الطاقة المتجددة الأيرلندية، مستهدفة إنتاج 3 جيجاوات بحلول عام 2030. دمج Mainstream Renewable Power في Aker Horizons وضع خط أنابيب عالمي بقدرة 20 جيجاوات تحت رأسمال صبور. نشاط الاندماج والاستحواذ نشط: HitecVision وReinova Partners استحوذتا على 166 ميجاوات من الرياح التشغيلية في مايو 2025، مما يشير إلى شهية مستدامة للأصول منخفضة المخاطر.

استراتيجيات المحفظة تؤكد على التخزين المتزامن وخدمات الشبكة. أول بطارية أيرلندا على نطاق الشبكة لمدة 4 ساعات أصبحت تشغيلية في عام 2024، مما يشير إلى تحول نحو التخزين المركز على المدة. الابتكار يمتد إلى كيمياء الحديد والهواء والتدفق، مع مشروع 1 جيجاوات ساعة قيد التطوير. الحلول الرقمية للصيانة التنبؤية وتوقعات الحد الفوري في الوقت الفعلي أصبحت الآن مميزات، مما يعكس البيئة التشغيلية المتطورة لسوق الطاقة المتجددة في جمهورية أيرلندا.

النظم البيئية المالية ديناميكية بالمثل. المقرضون المحليون AIB وBank of Ireland انضموا إلى Societe Generale لتمويل شريحة Power Capital Renewable Energy الشمسية بقدرة 300 ميجاوات. وجود رأسمال المعاشات من خلال Legal & General NTR Clean Power Fund، الذي استحوذ على 211 ميجاوات من الطاقة الشمسية المتكاملة مع التخزين، يؤكد تنويع قواعد المستثمرين. هذه التطورات تعزز الثقة في الإطار التنظيمي لصناعة الطاقة المتجددة في جمهورية أيرلندا.

قادة صناعة الطاقة المتجددة في جمهورية أيرلندا

-

ESB Generation & Trading

-

SSE Renewables

-

Statkraft Ireland Ltd

-

مجموعة Energia

-

Greencoat Renewables plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: DP Energy وESB كشفتا عن خطط لمزرعة رياح بقدرة 100 ميجاوات، معززة تسليم المشاريع التعاونية

- مايو 2025: HitecVision وReinova Partners أنشأتا منصة أيرلندية عبر الاستحواذ على محفظة رياح بقدرة 166 ميجاوات من Greencoat Renewables

- مايو 2025: أيرلندا فتحت مزادها الخامس للطاقة المتجددة (RESS 5) مع ترقيات الفهرسة

- أبريل 2025: الحكومة أعلنت مليار يورو لروابط الشبكة البحرية إلى البحر السلتي

نطاق تقرير سوق الطاقة المتجددة في جمهورية أيرلندا

يتضمن تقرير سوق الطاقة المتجددة في جمهورية أيرلندا:

| الرياح |

| الطاقة الشمسية |

| الطاقة المائية |

| الطاقة الحيوية |

| الطاقات المتجددة الأخرى (الطاقة الحرارية الأرضية وطاقة المحيطات) |

| المرافق |

| التجاري والصناعي |

| السكني |

| حسب النوع | الرياح |

| الطاقة الشمسية | |

| الطاقة المائية | |

| الطاقة الحيوية | |

| الطاقات المتجددة الأخرى (الطاقة الحرارية الأرضية وطاقة المحيطات) | |

| حسب المستخدم النهائي | المرافق |

| التجاري والصناعي | |

| السكني |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الطاقة المتجددة في جمهورية أيرلندا؟

وصلت القاعدة المثبتة إلى 7,530 ميجاوات في عام 2024 وسترتفع إلى 8,066 ميجاوات في عام 2025، مما يضع حجم سوق الطاقة المتجددة في جمهورية أيرلندا على مسار معدل نمو سنوي مركب قدره 22.72% نحو 22,455 ميجاوات بحلول عام 2030.

أي تكنولوجيا تحتل أكبر حصة؟

وفرت الرياح 58% من حصة سوق الطاقة المتجددة في جمهورية أيرلندا في عام 2024 بفضل موارد برية ناضجة وتأجير بحري سريع.

لماذا تعتبر مراكز البيانات مهمة لخطط أيرلندا المتجددة؟

طلب مراكز البيانات على الكهرباء يمثل بالفعل 21% من الحمل الوطني، مما يجبر المطورين على تسريع سعة الطاقة المتجددة لتأمين اتفاقيات شراء الطاقة منخفضة الكربون لهذه المرافق.

كيف يدعم مزاد RESS المشاريع الجديدة؟

يوفر RESS عقوداً مفهرسة طويلة المدى، مناقصات محايدة تكنولوجياً بالإضافة إلى تخصيصات مجتمعية، وقد منح بالفعل أكثر من 2 جيجاوات عبر أربعة مزادات، مما يخفض تكاليف التمويل ويمكن بناء الطاقة الشمسية والرياح على نطاق الشبكة.

أي مناطق تواجه أكبر قيود الشبكة؟

عقد الساحل الجنوبي الغربي والغربي حول كورك وكلير وغالواي تواجه انخفاض إرسال متكرر لأن سعة النقل تتأخر عن إمكانات موارد الرياح.

ما هو الدور الذي سيلعبه الهيدروجين؟

خطوط أنابيب الغاز الحالية يمكنها حمل الهيدروجين المخلوط والخطوط المخصصة المستقبلية، بينما التحليل الكهربائي المدعوم بطاقة الرياح البحرية يضع أيرلندا لتصدير الهيدروجين الأخضر بعد عام 2030.

آخر تحديث للصفحة في: