حجم وحصة سوق المواد اللاصقة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.81 مليار دولار أمريكي |

| حجم السوق (2030) | 6.04 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.91% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

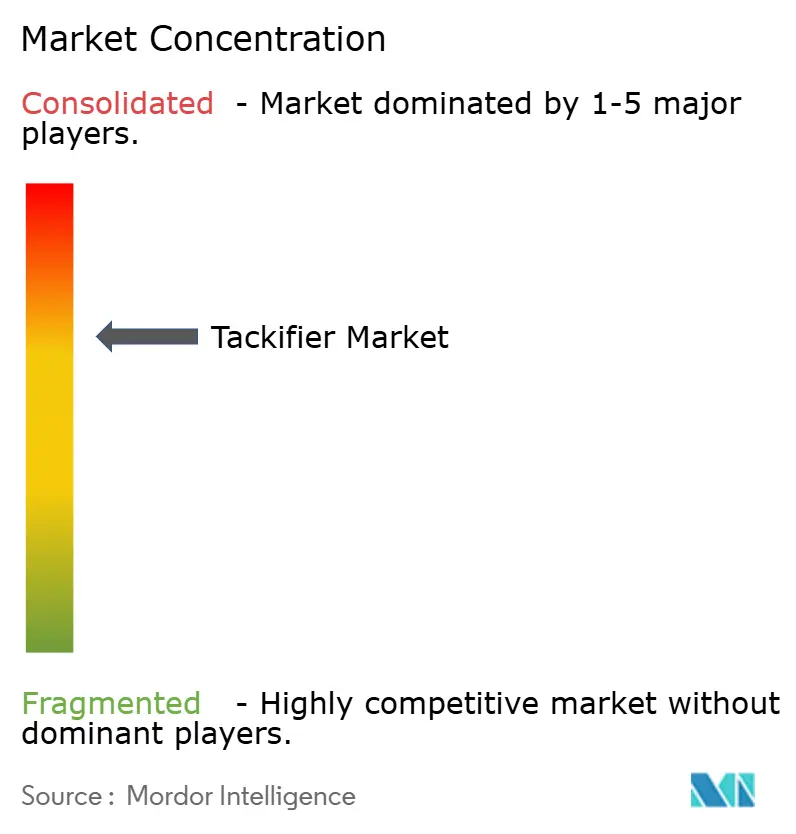

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد اللاصقة من قبل موردور إنتلجنس

يُقدر حجم سوق المواد اللاصقة بـ 4.60 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 5.84 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.91% خلال فترة التوقعات (2025-2030). الطلب المستمر على المواد اللاصقة الحساسة للضغط والانصهار الساخن في منتجات التعبئة والتغليف والنظافة يرسي الأساس للإيرادات الحالية، بينما يوسع الاستخدام المتزايد في تجميع بطاريات السيارات الكهربائية والبناء المتخصص وتعبئة الأغذية منخفضة المركبات العضوية المتطايرة من مسارات النمو المستقبلية. الإنفاق السريع على البنية التحتية عبر آسيا والمحيط الهادئ، ومعايير الانبعاثات الصارمة في أمريكا الشمالية وأوروبا، والتزامات أصحاب العلامات التجارية بالمواد القائمة على المصادر الحيوية تعزز جميعها زخم السوق. الابتكار في درجات المركبات العضوية المتطايرة المنخفضة للغاية، وراتنجات الهيدروكربون عالية الحرارة، والتشتت المشتق من الصمغ يسمح للموردين بمعالجة اللوائح الغذائية والبيئية المشددة دون التضحية بأداء الترابط. التحولات التكنولوجية نحو المواد المنصهرة الساخنة التفاعلية الخالية من المواد اللاصقة والكيمياء البوليثان الديناميكية، إلى جانب تقلبات أسعار النفط الخام، تبقى مخاطر شاملة قد تخفف الربحية ولكنها أيضاً تحفز تنويع البحث والتطوير.

النتائج الرئيسية للتقرير

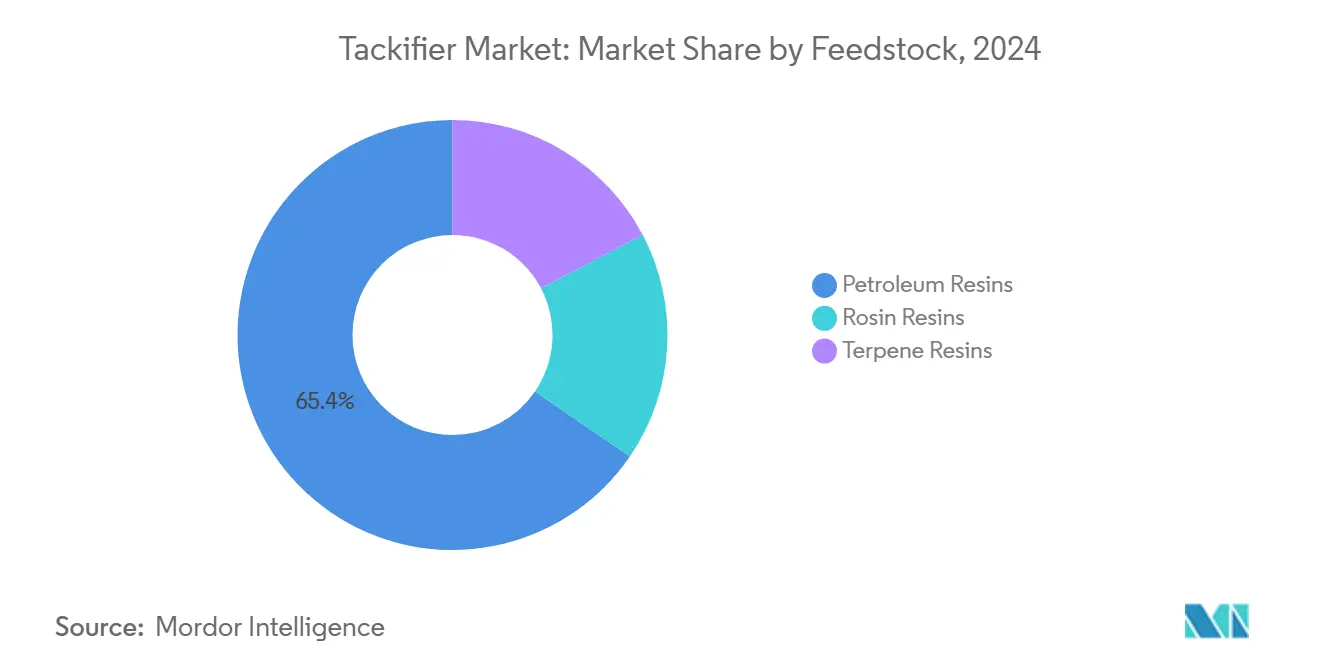

- حسب المواد الأولية، استحوذت راتنجات البترول على 65.45% من حصة سوق المواد اللاصقة في عام 2024، بينما تسجل الدرجات القائمة على الصمغ أسرع معدل نمو سنوي مركب قدره 5.15% حتى عام 2030.

- حسب الشكل، استحوذت المنتجات الصلبة على 81.56% من الإيرادات في عام 2024، وتحقق تشتتات الراتنج أعلى معدل نمو سنوي مركب قدره 5.32% حتى عام 2030.

- حسب النوع، استحوذت الدرجات الاصطناعية على 66.13% من حجم سوق المواد اللاصقة في عام 2024؛ الدرجات الطبيعية تتوسع بمعدل نمو سنوي مركب قدره 5.24% بين 2025-2030.

- حسب التطبيق، تصدرت الأشرطة والملصقات بـ 59.45% من حصة سوق المواد اللاصقة في عام 2024 وتنمو بمعدل نمو سنوي مركب قدره 5.17% حتى عام 2030.

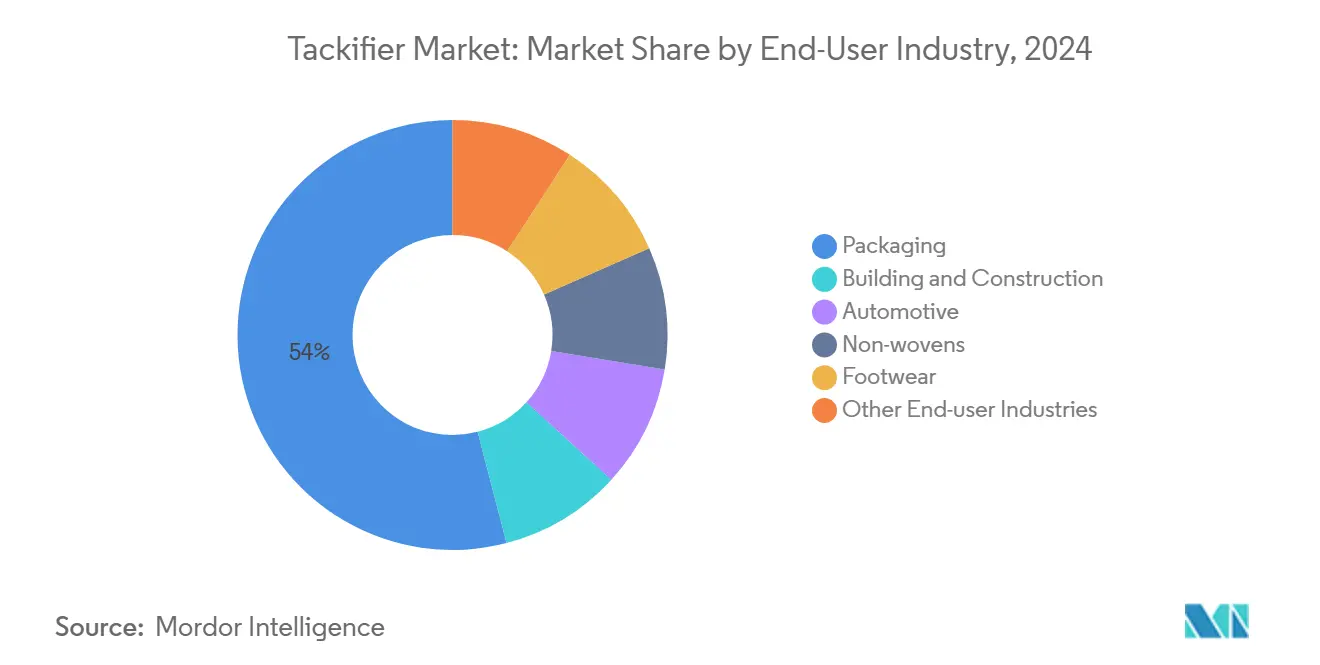

- حسب صناعة المستخدم النهائي، هيمنت التعبئة والتغليف على 54.04% من حجم سوق المواد اللاصقة في عام 2024 وتمثل أسرع معدل نمو سنوي مركب قدره 5.71% حتى عام 2030.

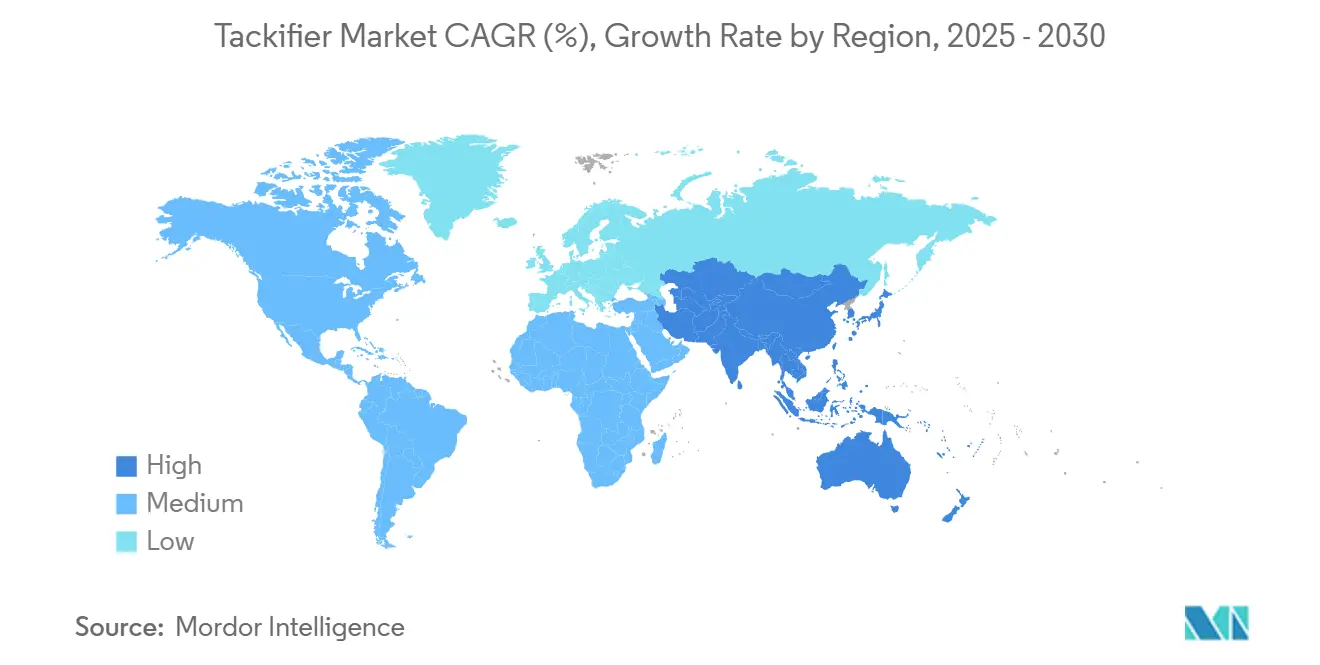

- حسب المنطقة، ساهمت آسيا والمحيط الهادئ بـ 36.25% من إيرادات عام 2024 وترتفع بمعدل نمو سنوي مركب قدره 5.50% خلال فترة التوقعات.

اتجاهات ورؤى سوق المواد اللاصقة العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على المواد اللاصقة المنصهرة ساخناً والحساسة للضغط في التعبئة والتغليف والنظافة | +1.20% | عالمي، مع تركز في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| ازدهار البنية التحتية الحضرية في آسيا والمحيط الهادئ يحفز مواد البناء اللاصقة | +0.80% | جوهر آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا | طويل الأمد (≥ 4 سنوات) |

| نمو التجارة الإلكترونية يسرّع استهلاك الأشرطة والملصقات | +0.90% | عالمي، بقيادة أمريكا الشمالية وأوروبا | قصير الأمد (≤ 2 سنوات) |

| درجات الراتنج منخفضة المركبات العضوية المتطايرة جداً والمتوافقة مع ملامسة الطعام تكتسب الأفضلية | +0.60% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| بطارية السيارات الكهربائية وتجميع السيارات خفيفة الوزن تحتاج مواد لاصقة عالية الحرارة | +0.40% | عالمي، متركز في مراكز تصنيع السيارات | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على المواد اللاصقة المنصهرة ساخناً والحساسة للضغط في التعبئة والتغليف والنظافة

حجم الطرود في التجارة الإلكترونية، مقترناً بمنتجات النظافة المتميزة، يستمر في رفع استهلاك المواد اللاصقة المنصهرة ساخناً والحساسة للضغط. راتنجات المواد اللاصقة توفر القبضة المبكرة الحاسمة وقوة التقشير المستدامة التي تتطلبها خطوط الإنتاج سريعة التشغيل هذه. منتج Full-Care 6217 من H.B. Fuller يوضح كيف يمكن للتعديلات في التركيبة أن تقلل استخدام المادة اللاصقة بنسبة 20% مع تحسين التقشير، وهي فائدة مباشرة في التكلفة والأداء لصانعي الحفاضات[1]"نشرة تقنية Full-Care 6217،" H.B. Fuller، hbfuller.com. راتنجات الصمغ القابلة للتحلل الحيوي تكتسب زخماً في الأشرطة المدعومة بالورق، متماشية مع تعهدات استدامة العلامة التجارية. ميزات إدارة الرطوبة في فوط العناية النسائية تدفع الموردين نحو مواد لاصقة تتحمل الرطوبة العالية ولكن تحافظ على رائحة منخفضة. مجموعة Escorez من ExxonMobil توضح الدفع نحو درجات فاتحة اللون ومستقرة حرارياً تخدم أفلام التعبئة الشفافة حيث الوضوح هو الأهم[2]"دليل منتجات Escorez Tackifiers،" ExxonMobil Product Solutions، exxonmobilchemical.com. هذه الاحتياجات المجتمعة تضمن أن سوق المواد اللاصقة يبقى مرتبطاً بقوة بنمو السلع الاستهلاكية حتى عام 2030.

ازدهار البنية التحتية الحضرية في آسيا والمحيط الهادئ يحفز مواد البناء اللاصقة

خطوط النقل الجماعي والمطارات وبرامج الإسكان الميسور التكلفة عبر الصين والهند ودول رابطة أمم جنوب شرق آسيا تدعم الطلب طويل الأمد على مواد لاصقة للأرضيات والأسقف وربط الألواح. أنظمة المعالجة بالرطوبة تتفوق في الرطوبة الاستوائية، واعتمادها على راتنجات المواد اللاصقة للترطيب الأولي يحرك الأحجام الإضافية. Master Builders Solutions تستهدف إيرادات 500 كرور روبية هندية في الهند بحلول عام 2028 بقوة هذه المنتجات. قوانين البناء التي تدفع نحو الواجهات المركبة خفيفة الوزن وألواح السندويش توسع نافذة الأداء للمواد اللاصقة الهيدروكربونية الاصطناعية التي توفر الثبات الحراري. مجلس الشريط اللاصق الصيني يبلغ عن مكاسب في حجم أشرطة البناء، مسلطاً الضوء على كيفية تقاطع البنية التحتية والسلع المعمرة الاستهلاكية. هذه الاستثمارات تحافظ على ريادة آسيا والمحيط الهادئ في نمو سوق المواد اللاصقة.

نمو التجارة الإلكترونية يسرّع استهلاك الأشرطة والملصقات

شحنات الطرود ارتفعت مرة أخرى في عام 2025، مما زاد الحاجة إلى أشرطة إغلاق الصناديق الموثوقة وملصقات الشحن. الأشرطة الورقية تشهد أعلى اعتماد حيث يسعى تجار التجزئة إلى إمكانية إعادة التدوير عند الرصيف، مما يعزز الطلب على أنظمة الراتنج التي تربط بالكرافت والبطانات المعاد تدويرها فوراً. آسيا والمحيط الهادئ تقود في اعتماد الأشرطة المستدامة بسبب كل من التصنيع والتوجيهات البيئية الجديدة التي تحد من النفايات البلاستيكية. المواد اللاصقة يجب أن توازن بين الالتصاق العالي، ومقاومة البرد للنقل عبر الحدود، والتوافق مع تيارات الاستصلاح، مما يتحدى صانعي التركيبات لضبط الوزن الجزيئي ونقطة التليين بدقة. مراجعة اتجاهات التعبئة لعام 2025 من H.B. Fuller تسلط الضوء على الأكياس المرنة المتحكمة في الحصص، وهو تنسيق يعتمد بشدة على التصاق قوي للملصقات فوق ركائز متغيرة. هذه العوامل تضمن أن تطبيقات الأشرطة والملصقات تبقى العمود الفقري لاستهلاك المواد اللاصقة.

درجات الراتنج منخفضة المركبات العضوية المتطايرة جداً والمتوافقة مع ملامسة الطعام تكتسب الأفضلية

الفحص التنظيمي للمواد المهاجرة في تعبئة الأغذية يحرك نمواً حاداً في المواد اللاصقة منخفضة المركبات العضوية المتطايرة جداً. إدارة الغذاء والدواء الأمريكية 21 CFR 175.125 تحدد حدوداً تركيبية صارمة للمواد اللاصقة الحساسة للضغط في ملامسة الطعام المباشرة والعرضية. قانون منتجات المستهلك من وكالة حماية البيئة الأمريكية يحدد سقفاً للمركبات العضوية المتطايرة في فئات المواد اللاصقة، مما يدفع منتجي الراتنج نحو درجات عالية النقاء ومنخفضة الرائحة. قائمة "فائقة التوافق" من القاعدة 1168 لمنطقة ساوث كوست تدرج منتجات أقل من 25 جم/لتر من المركبات العضوية المتطايرة، لتصبح معياراً فعلياً لتجار التجزئة الوطنيين. المواد اللاصقة الطبيعية من الصمغ والتيربين، المنخفضة طبيعياً في المركبات العضوية المتطايرة، تحظى بالأفضلية ولكن يجب أن تضاهي البدائل الاصطناعية في اللون وثبات الأكسدة. مجموعة PSA الآمنة للهجرة من H.B. Fuller تجسد التوافق الصناعي مع متطلبات ملامسة الطعام.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار المواد الأولية البترولية تضر هوامش راتنجات الهيدروكربون | -0.70% | عالمي، مع تأثير حاد في المناطق التي تعتمد على الواردات | قصير الأمد (≤ 2 سنوات) |

| ظهور أنظمة الانصهار الساخن التفاعلية الخالية من المواد اللاصقة | -0.50% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| شهادات الاستدامة تقيد إمدادات زيت الصنوبر الطويل وصمغ الصنوبر | -0.30% | عالمي، مع تركز في المناطق التي تعتمد على الحراجة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار المواد الأولية البترولية تضر هوامش راتنجات الهيدروكربون

خطوط المواد اللاصقة الهيدروكربونية تعكس تقلبات أسعار النفط الخام لأن تيارات C5 وC9 هي منتجات مشتركة لكاسرات النافثا. الارتفاعات المفاجئة تآكل الهوامش، وتوقف نفقات التوسع الرأسمالية، وتقيد ميزانيات البحث والتطوير. خلال أزمة الخدمات اللوجستية الأوروبية عام 2021، انخفض طلب المواد اللاصقة بنسبة 5%، مما يسلط الضوء على الضعف أمام انقطاع الإمدادات. مخططو المواد الكيميائية المتخصصة الآن يؤكدون على التحوط وأدوات التسعير المرنة، ومع ذلك تبقى شركات الراتنج المستقلة الصغيرة معرضة. مع احتلال راتنجات البترول لحصة 65.45%، قد يعيد التقلب الممتد توجيه المشترين نحو الدرجات القائمة على المصادر الحيوية، مما يعيد تشكيل المشهد التنافسي.

ظهور أنظمة الانصهار الساخن التفاعلية الخالية من المواد اللاصقة

مواد الانصهار الساخن التفاعلية PUR والبوليثان الديناميكية تربط دون تصليب خارجي، مستفيدة من التشبيك بعد التطبيق للقوة. Buehnen تسلط الضوء على العملاء الذين ينتقلون من المواد المنصهرة التقليدية نحو خطوط تفاعلية أحادية المكون. حدود REACH للاتحاد الأوروبي على >0.1% ديايسوسيانات تحفز البحث والتطوير في الإيبوكسي والأكريليك الخالي من الايسوسيانات، متجاوزة الاستخدام التاريخي للمواد اللاصقة. العمل الأكاديمي على مواد الانصهار الساخن البوليثان الديناميكية التي توفر مكاسب التصاق بعشرة أضعاف مقارنة بالمعايير التجارية يثبت الإمكانات التخريبية. الاختراق يبقى ناشئاً لكنه يهدد أحجام المواد اللاصقة التقليدية في القطاعات عالية الأداء.

تحليل القطاعات

حسب المواد الأولية: هيمنة البترول تواجه تحدي المصادر الحيوية

راتنجات البترول حققت 65.45% من إيرادات عام 2024، ترسي سوق المواد اللاصقة بتوازن موثوق للجودة والسعر والأداء. هجائن C5-C9 تؤمن الالتصاق ومقاومة الحرارة لتصميمات السيارات الداخلية والأشرطة الصناعية. في الوقت نفسه، درجات الصمغ تتوسع بمعدل نمو سنوي مركب قدره 5.15% حيث يسعى المحولون وراء المحتوى المتجدد للملصقات البيئية والأكياس القابلة للتحلل المعتمدة. إمدادات صمغ الزيت الطويل تتشدد لأن مصافي الوقود الحيوي تستمد من نفس مجمع التغذية، مما يؤدي إلى عجز متوقع بنسبة 8% بحلول عام 2030. الموردون الناجحون يتنوعون بين خطوط الهيدروكربون والصمغ، يحوطون تقلبات الأسعار بينما يلبون أهداف استدامة العلامة التجارية. راتنجات التيربين، رغم كونها متخصصة، تضيف مزايا القطبية التي تحسن الالتصاق بالمطاط الطبيعي والركائز المرنة. سوق المواد اللاصقة يستفيد من هذا النهج المختلط للمواد الأولية، مضموناً أن يتمكن صانعو التركيبات من توازن التكلفة والأداء والمحتوى الأخضر.

منتجو البترول يهدفون إلى تأمين عقود طويلة الأمد للحفاظ على الاستقرار، لكن هذه الالتزامات تقلل المرونة عندما يتحول العملاء إلى متطلبات المحتوى الحيوي. بالمقابل، مبتكرو الصمغ يستغلون التعديلات المهدرجة لمطابقة معايير اللون والرائحة المطلوبة في أفلام التعبئة الشفافة. التفاعل بين تقلبات التكلفة وتشريعات الاستدامة يحدد استراتيجية المواد الأولية للعقد القادم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: المواد اللاصقة الصلبة تحتفظ بمزايا المعالجة

الرقائق والحبيبات الصلبة احتلت 81.56% من مبيعات عام 2024 لأن المحولين يفضلون التغذية السهلة والغبار المنخفض والتوافق مع معدات الانصهار الساخن المعتادة. تتحمل ذروات الانصهار فوق 150 درجة مئوية دون تدهور أكسدي، مما يجعلها لا غنى عنها لخطوط إغلاق الصناديق والأعمال الخشبية. التشتتات الراتنجية تتفوق بمعدل نمو سنوي مركب قدره 5.32%، تلبي نمو المواد اللاصقة المائية في الملصقات والتصفيح المرن. هذه التشتتات تقلل إنتاج المركبات العضوية المتطايرة وتبسط تنظيف الخطوط، أمر بالغ الأهمية تحت تدقيقات انبعاثات المصانع المشددة. الأشكال السائلة تخدم طلاء الشريط وأنظمة المذيبات حيث اللزوجة في درجة حرارة الغرفة مطلوبة، ومع ذلك حصتها السوقية تتأخر وسط تكاليف خفض المذيبات. بالنسبة للمصنعين، تقديم محافظ متعددة الأشكال يرفع حواجز التبديل ويؤمن الحصة في الاستخدامات المتخصصة التي تتطلب ملفات لزوجة مخصصة.

حسب النوع: ريادة الاصطناعي تواجه تحدي النمو الطبيعي

الدرجات الاصطناعية جمعت 66.13% من الحصة في عام 2024، مما يعكس عقوداً من تحسين العمليات التي تنتج لوناً شاحباً وثباتاً حرارياً. راتنجات C9 المهدرجة تبقى أساسية لأفلام النظافة الواضحة والتصميمات الداخلية للسيارات التي تتطلب مقاومة الأشعة فوق البنفسجية. المواد اللاصقة الطبيعية، بقيادة صمغ الصنوبر والفينوليات التيربينية، تنمو بأسرع معدل 5.24% معدل نمو سنوي مركب. كيمياء جذع الصنوبر من Pinova توضح كيف تغذي تيارات الحراجة الدائرية أسواق المواد اللاصقة. البحث الذي يظهر أن مواد الانصهار الساخن التفاعلية القائمة على الصمغ تثلث قوة الشد مقارنة بمراجع البترول يؤكد أكثر على إمكانات الطبيعي. ومع ذلك، التباين في قيمة الحمض ومؤشر اللون يتطلب مراقبة جودة أكثر إحكاماً، مما يقيد الاعتماد في التطبيقات البصرية الحرجة. الخلائط الهجينة تسمح لصانعي التركيبات برفع المحتوى الحيوي مع الاحتفاظ بالأداء الاصطناعي، جسر عملي حتى تتوسع التنقية الطبيعية.

حسب التطبيق: الأشرطة والملصقات تقود نمو السوق

الأشرطة والملصقات شكلت 59.45% من إيرادات عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 5.17% حتى عام 2030، مسار مرتبط بتعبئة البيع متعدد القنوات وخطوط إغلاق الصناديق الآلية. هذه التطبيقات تعتمد على الالتصاق الفوري للمسارات عالية السرعة وثبات القص للمنصات المكدسة، مما يعزز عدم غنى المواد اللاصقة. مواد لاصقة التجميع للإلكترونيات والأجهزة تشكل الركيزة الثانية، حيث تعزز الراتنجات قوة الترابط المبكرة للاختبار المضمن. تجليد الكتب، والأحذية، والمطاط تبقى ثابتة، رغم أن الهجرات التكنولوجية إلى القراءة الرقمية والخياطة الحديثة قد تحد الأحجام. لفائف الطبية والرقع عبر الجلد تضيف طلباً متخصصاً لإسترات الصمغ الطبية المخلصة لملامسة الجلد. سوق المواد اللاصقة لذلك يستفيد من كل من الأشرطة السلعية عالية الحجم والقطاعات الطبية المتخصصة عالية الهامش، متنوعاً تيارات الإيرادات.

حسب صناعة المستخدم النهائي: التعبئة والتغليف تقود الطلب متعدد الصناعات

التعبئة والتغليف زودت 54.04% من طلب عام 2024 وتتسلق بمعدل نمو سنوي مركب قدره 5.71% حتى عام 2030، مُحفزة باعتماد الأكياس المرنة والمبادرات للانتقال إلى الورق التي تتطلب معماريات لاصقة جديدة. البناء والتشييد تتبع، مستفيدة من ألواح الواجهة المركبة، وأرضيات LVT، وربط العزل الذي يستبدل المثبتات الميكانيكية. اتجاهات السيارات نحو الوصلات متعددة المواد خفيفة الوزن وتثبيت خلايا البطارية تتطلب مواد لاصقة مستقرة فوق 150 درجة مئوية. خطوط النظافة غير المنسوجة تعتمد على التصاق راتنج ثابت بسرعة عالية، بينما الأحذية تستفيد من الراتنجات لربط الجزء العلوي بالنعل الذي يتحمل دورات الانحناء. تجميع الإلكترونيات يعتمد فينوليات التيربين عالية النقاء لتخفيف مخاطر التلوث الأيوني. هذه المنافذ المتنوعة تسمح لسوق المواد اللاصقة بتوسيد التراجعات في أي قطاع واحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

آسيا والمحيط الهادئ هيمنت على 36.25% من إيرادات عام 2024 وترتفع بمعدل نمو سنوي مركب قدره 5.50%، مدعومة بالاستثمار في البنية التحتية، وارتفاع التجارة الإلكترونية، وتوسع اختراق الحفاضات. إنتاج الشريط اللاصق في الصين نما بأرقام عالية مفردة، متماشياً مع القطاعات الرأسية للبناء والإلكترونيات التي تحدد مواد لاصقة متمايزة. سوق مواد كيميائية البناء في الهند، بحجم 20,000 كرور روبية هندية في عام 2025، يسلط الضوء على الشهية الإقليمية للمواد اللاصقة التي تسرع دورات البناء. السياسات الحكومية التي تفضل التعبئة القابلة للتحلل الحيوي تعزز الطلب القائم على الصمغ، بينما إمدادات زيت الصنوبر الطويل المتقلبة تتحدى صانعي التركيبات المحليين لتأمين مواد أولية ثابتة.

أمريكا الشمالية تحتفظ بريادة الابتكار من خلال سقوف المركبات العضوية المتطايرة المشددة وقواعد ملامسة الطعام من إدارة الغذاء والدواء توجه المشتريات نحو درجات منخفضة الرائحة جداً. كهربة السيارات في الولايات المتحدة والمكسيك تحفز الطلب على راتنجات اصطناعية عالية الحرارة تؤمن أكوام خلايا البطارية. أوروبا تؤكد على أهداف الاقتصاد الدائري وامتثال REACH، مما يدفع نحو تحول إلى مواد لاصقة ذات محتوى حيوي رغم التكاليف العالية. انتعاش عام 2025 في مواد البناء اللاصقة الأوروبية يشير إلى أن الرياح المعاكسة التنظيمية يمكن أن تتعايش مع فرص الاستبدال المستدام.

أمريكا الجنوبية والشرق الأوسط وأفريقيا، رغم كونهما أصغر، يقدمان آفاقاً صاعدة مرتبطة بممرات اللوجستيات، ونمو السلع الاستهلاكية، والاستثمار الأجنبي المباشر في التصنيع. شراء Saint-Gobain بقيمة 1.025 مليار دولار أمريكي لشركة FOSROC يعزز توزيع مواد البناء اللاصقة في دول مجلس التعاون الخليجي والهند، مثال على الشركات العالمية التي تضع رهانات استراتيجية على مراكز الطلب الناشئة. تقلبات أسعار الصرف والقدرة المحدودة للراتنج المحلي تخفف النمو الفوري، لكن التصنيع التدريجي يضع أساساً لاعتماد المواد اللاصقة خلال العقد القادم.

المشهد التنافسي

سوق المواد اللاصقة متوسط التركز، مع اللاعبين الكبار يزرعون تغطية واسعة للمواد الأولية وقواعد الإنتاج الإقليمية لتوسيد مخاطر اللوجستيات. Eastman Chemical، وKraton Corporation، وExxonMobil Chemical تدمج تكسير الهيدروكربون والهدرجة والتركيب النهائي، مما يمنح نفوذ التكلفة وضمان الإمداد. قسم CASPI من Eastman يحتل المرتبة الثانية عالمياً في مواد خام المواد اللاصقة، مما يعكس مزايا الحجم في كل من عائلتي C5 والصمغ. استحواذ Kraton عام 2023 على أصول المواد اللاصقة من Michelman يمدها إلى التشتتات المحمولة بالماء، موسعاً التعرض لملصقات الورق والتصفيح المرن[3]"إعلان Kraton عن استحواذ Michelman Tackifier،" Kraton Corporation، kraton.com.

التركيز الاستراتيجي يستريح على الكيمياء المتمايزة: راتنجات الهيدروكربون المهدرجة للوضوح البصري، والفينوليات التيربينية للأجهزة الطبية، والصمغ المؤستر حيوياً للتعبئة القابلة للتحلل. الموردون يقرنون هذه ببيانات الكربون من المهد إلى البوابة وملفات تنظيمية لمساعدة امتثال العملاء. بوابات التركيب الرقمية ومختبرات النماذج الأولية السريعة تقوي الشراكات التقنية، مما يخلق احتكاك التبديل. اقتصاديات المواد الأولية المتقلبة تحفز التكامل الرأسي أو اتفاقيات الشراء مع مشغلي التكسير ومقطرات زيت الصنوبر الطويل. نشاط الاندماج والاستحواذ يتركز على التقنيات المُلحقة أو البصمات الجغرافية، مثل دفع Saint-Gobain في الأسواق الناشئة عبر FOSROC. في الوقت نفسه، الشركات الناشئة التي تطور مواد الانصهار التفاعلية تجذب رأس المال المخاطر، مما يطرح تهديدات استبدال مستقبلية. في الوقت الحالي، الشركات الراسخة تستفيد من الحجم وثقة العلامة التجارية للحفاظ على الحصة، ومع ذلك يجب أن تستثمر في الخيارات المستدامة لاستباق الداخلين التخريبيين.

قادة صناعة المواد اللاصقة

-

شركة كراتون

-

شركة إنجيفيتي

-

شركة إيستمان الكيميائية

-

شركة إكسون موبيل

-

أركيما

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أكتوبر 2023: أطلقت Lawter منتج Snowtack HS80، تشتت راتنج مادة لاصقة عالي الأداء محمول بالماء بمحتوى مواد صلبة عالية 66%، مصمم لتطبيقات الملصقات والأشرطة في المواد اللاصقة الحساسة للضغط المائية.

- يونيو 2023: قوت Kraton محفظتها بالاستحواذ على أعمال المواد اللاصقة من Michelman، مما يتيح الوصول إلى كيمياء جديدة وقطاعات عملاء. من المتوقع أن يعزز هذا الاستحواذ المنافسة والابتكار في سوق المواد اللاصقة.

نطاق تقرير سوق المواد اللاصقة العالمي

المواد اللاصقة هي مركبات كيميائية تُستخدم في تصنيع المواد اللاصقة لزيادة الالتصاق، لزوجة سطح المادة اللاصقة. هي مركبات منخفضة الوزن الجزيئي لها درجات حرارة انتقال زجاجي عالية. تجد تطبيقات في عدة مستخدمين نهائيين مثل البناء والتشييد، والسيارات، إلخ.

سوق المواد اللاصقة مقسم حسب المواد الأولية، والشكل، والنوع، والتطبيق، وصناعة المستخدم النهائي، والجغرافيا. حسب المواد الأولية، السوق مقسم إلى راتنجات الصمغ، وراتنجات البترول، وراتنجات التيربين. حسب الشكل، السوق مقسم إلى صلب، وسائل، وتشتت الراتنج. حسب النوع، السوق مقسم إلى اصطناعي وطبيعي. حسب التطبيق، السوق مقسم إلى أشرطة وملصقات، وتجميع، وتجليد الكتب، والأحذية، ومقالات الجلد والمطاط، وتطبيقات أخرى (تغليف الملفات الشخصية، إلخ). حسب صناعة المستخدم النهائي، السوق مقسم إلى السيارات، والبناء والتشييد، وغير المنسوجات، والتعبئة والتغليف، والأحذية، وصناعات المستخدم النهائي الأخرى (اللب والورق، إلخ). التقرير يغطي أيضاً حجم السوق والتوقعات للسوق في 15 دولة حول العالم.

لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس القيمة (الدولار الأمريكي).

| راتنجات الصمغ |

| راتنجات البترول |

| راتنجات التيربين |

| صلب |

| سائل |

| تشتت الراتنج |

| اصطناعي |

| طبيعي |

| أشرطة وملصقات |

| تجميع |

| تجليد الكتب |

| أحذية، جلد ومطاط |

| تطبيقات أخرى |

| التعبئة والتغليف |

| البناء والتشييد |

| السيارات |

| غير المنسوجات |

| أحذية |

| صناعات المستخدم النهائي الأخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| المواد الأولية | راتنجات الصمغ | |

| راتنجات البترول | ||

| راتنجات التيربين | ||

| الشكل | صلب | |

| سائل | ||

| تشتت الراتنج | ||

| النوع | اصطناعي | |

| طبيعي | ||

| التطبيق | أشرطة وملصقات | |

| تجميع | ||

| تجليد الكتب | ||

| أحذية، جلد ومطاط | ||

| تطبيقات أخرى | ||

| صناعة المستخدم النهائي | التعبئة والتغليف | |

| البناء والتشييد | ||

| السيارات | ||

| غير المنسوجات | ||

| أحذية | ||

| صناعات المستخدم النهائي الأخرى | ||

| الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق المواد اللاصقة بحلول عام 2030؟

من المتوقع أن يصل سوق المواد اللاصقة إلى 5.84 مليار دولار أمريكي في عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 4.91% من مستويات عام 2025.

أي قطاع يحتل أكبر حصة في سوق المواد اللاصقة اليوم؟

الأشرطة والملصقات تتصدر بـ 59.45% من إيرادات عام 2024، مدعومة بتعبئة التجارة الإلكترونية وخطوط الملصقات الآلية.

لماذا تنمو المواد اللاصقة القائمة على الصمغ أسرع من راتنجات البترول؟

درجات الصمغ تتماشى مع أهداف استدامة العلامة التجارية وتقدم مركبات عضوية متطايرة أقل، مما يحرك معدل نمو سنوي مركب قدره 5.15% رغم بعض قيود الإمداد.

أي منطقة ستساهم أكثر في الطلب المستقبلي للمواد اللاصقة؟

آسيا والمحيط الهادئ، بحصة 36.25% بالفعل، تتقدم بمعدل نمو سنوي مركب قدره 5.50% بفضل مشاريع البنية التحتية وارتفاع إنتاج السلع الاستهلاكية.

كيف يعالج الموردون لوائح المركبات العضوية المتطايرة في تعبئة الأغذية؟

المنتجون يطلقون مواد لاصقة منخفضة المركبات العضوية المتطايرة جداً وآمنة للهجرة تلبي إدارة الغذاء والدواء 21 CFR 175.125 وحدود منتجات المستهلك من وكالة حماية البيئة مع الحفاظ على أداء الترابط.

آخر تحديث للصفحة في: