حجم وحصة سوق المواد الحرارية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

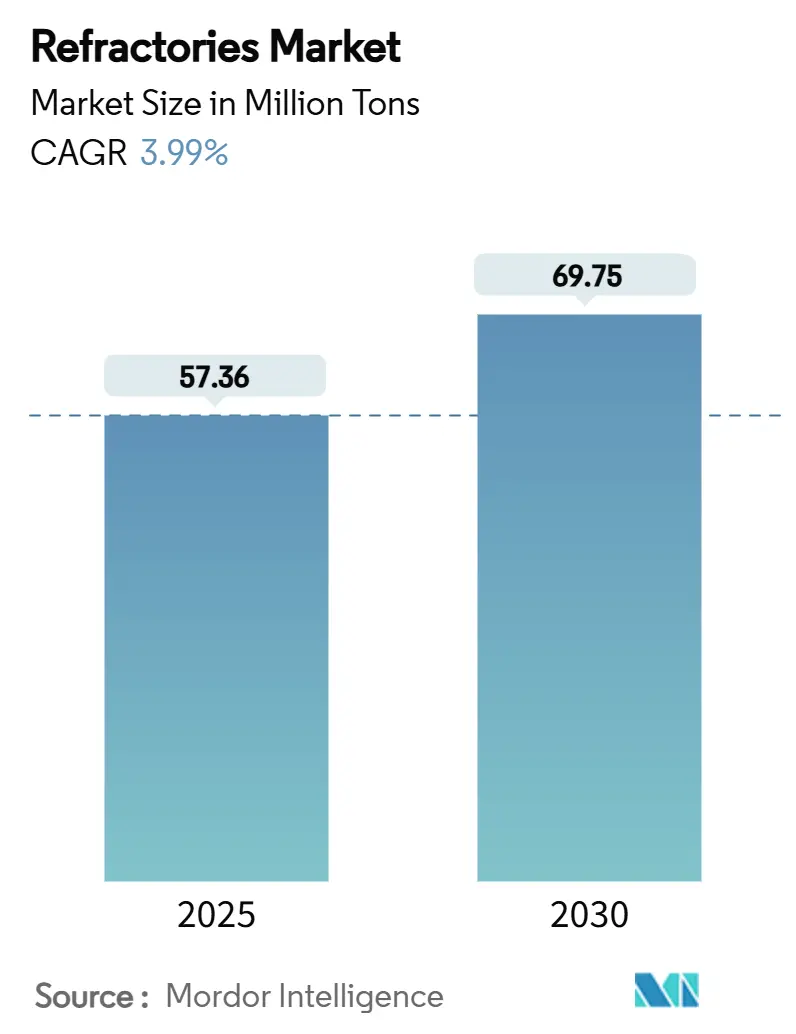

| حجم السوق (2025) | 57.36 مليون طن |

| حجم السوق (2030) | 69.75 مليون طن |

| معدل النمو (2025 - 2030) | 3.99% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد الحرارية من قبل موردور إنتليجنس

يقدر حجم سوق المواد الحرارية بـ 57.36 مليون طن في عام 2025، ومن المتوقع أن يصل إلى 69.75 مليون طن بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.99% خلال فترة التوقعات (2025-2030). تعكس هذه الزخم الإيجابي قدرة سوق المواد الحرارية على التكيف مع تقنيات صناعة الصلب المتغيرة، والصناعات كثيفة الطاقة المتوسعة، والتوقعات التنظيمية المتزايدة. إن توسعات الطاقة الإنتاجية عبر مصانع الصلب الآسيوية، والتحول نحو أفران الحديد المختزل مباشرة القائمة على الهيدروجين، وتوسيع نطاق البطاريات والأسمنت ومرافق تحويل النفايات إلى طاقة من الجيل التالي كلها تعزز الطلب قريب المدى. في الوقت نفسه، تؤدي الحدود الأكثر صرامة لغبار السيليكا والتعريفات الكربونية الحدودية إلى تسريع الابتكار في المواد وحفز التوطيد الاستراتيجي بين الموردين الرائدين. على سبيل المثال، حققت آر إتش آي ماغنيسيتا نمواً بنسبة 7% في الأرباح المعدلة قبل الفوائد والضرائب والإهلاك لعام 2023 لتصل إلى 409 مليون يورو رغم ضعف الأحجام، مما يؤكد كيف يمكن للتسعير المنضبط والاستحواذات المستهدفة أن تخفف من التقلبات الدورية.

النقاط الرئيسية للتقرير

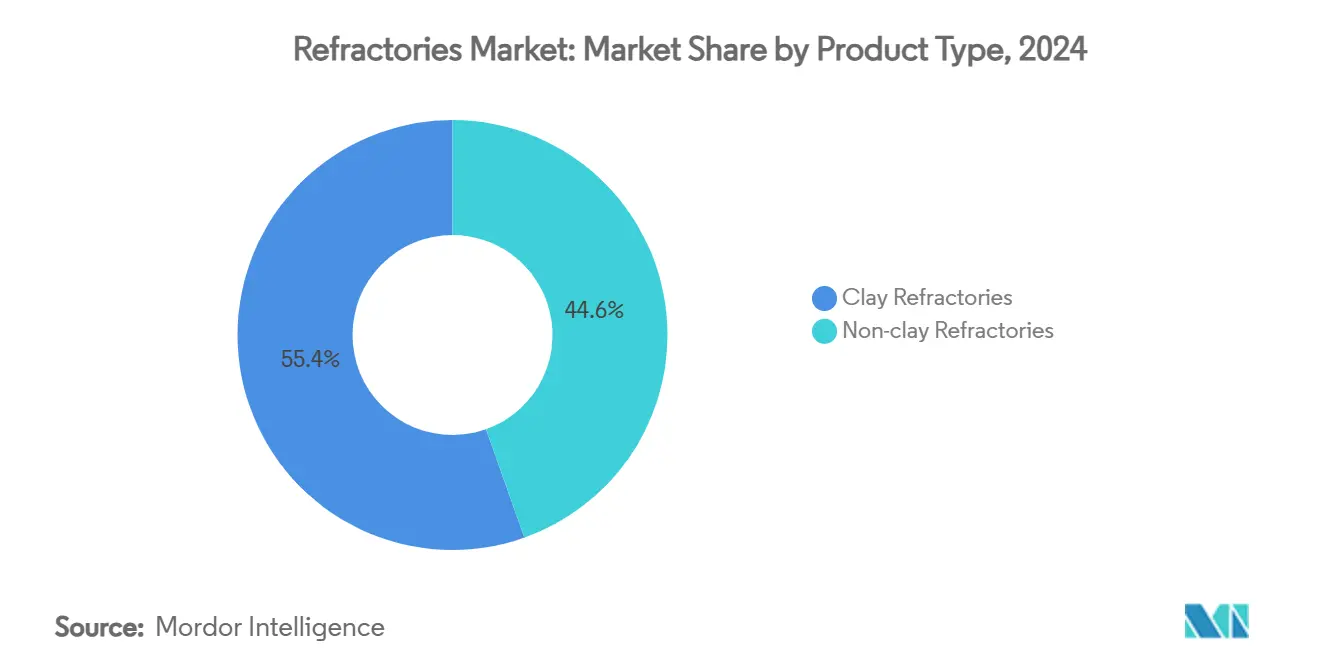

- حسب نوع المنتج، تصدرت المواد الحرارية الطينية بنسبة 55.43% من حصة سوق المواد الحرارية في عام 2024؛ ومن المتوقع أن تتوسع المواد الحرارية غير الطينية بمعدل نمو سنوي مركب قدره 4.76% حتى عام 2030.

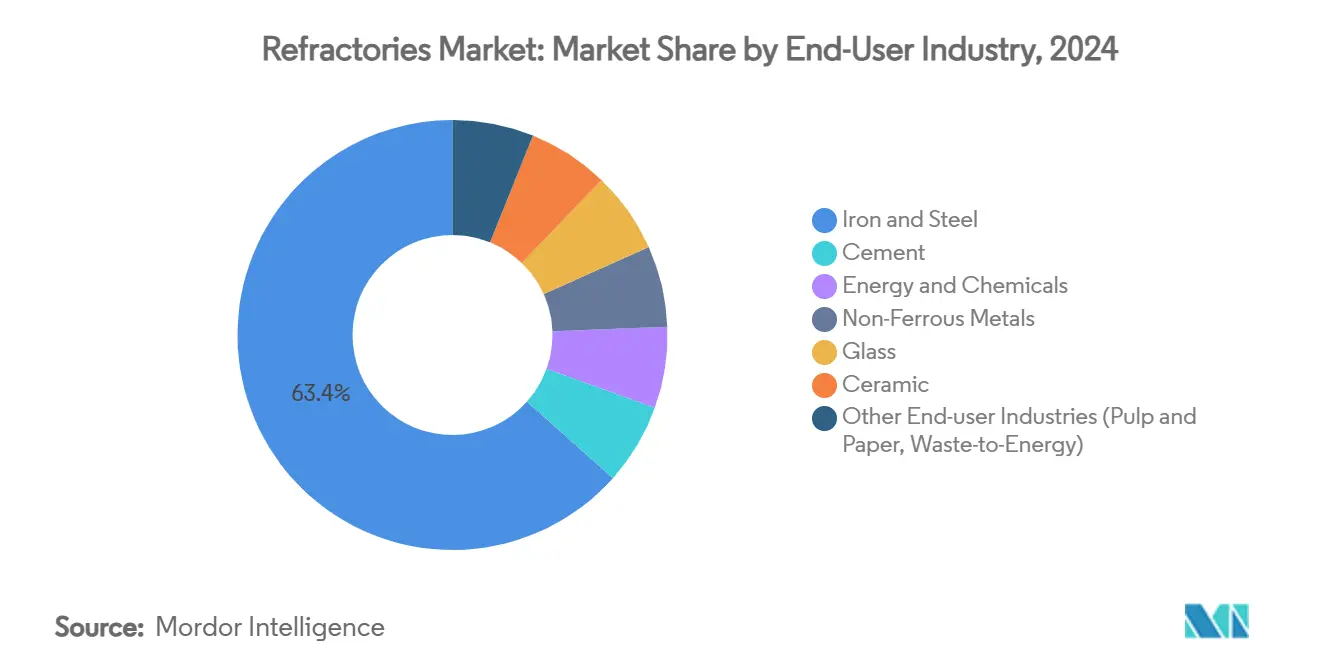

- حسب الصناعة المستخدمة النهائية، استحوذ قطاع الحديد والصلب على نسبة 63.41% من حجم سوق المواد الحرارية في عام 2024 ويتقدم بمعدل نمو سنوي مركب قدره 4.42% حتى عام 2030.

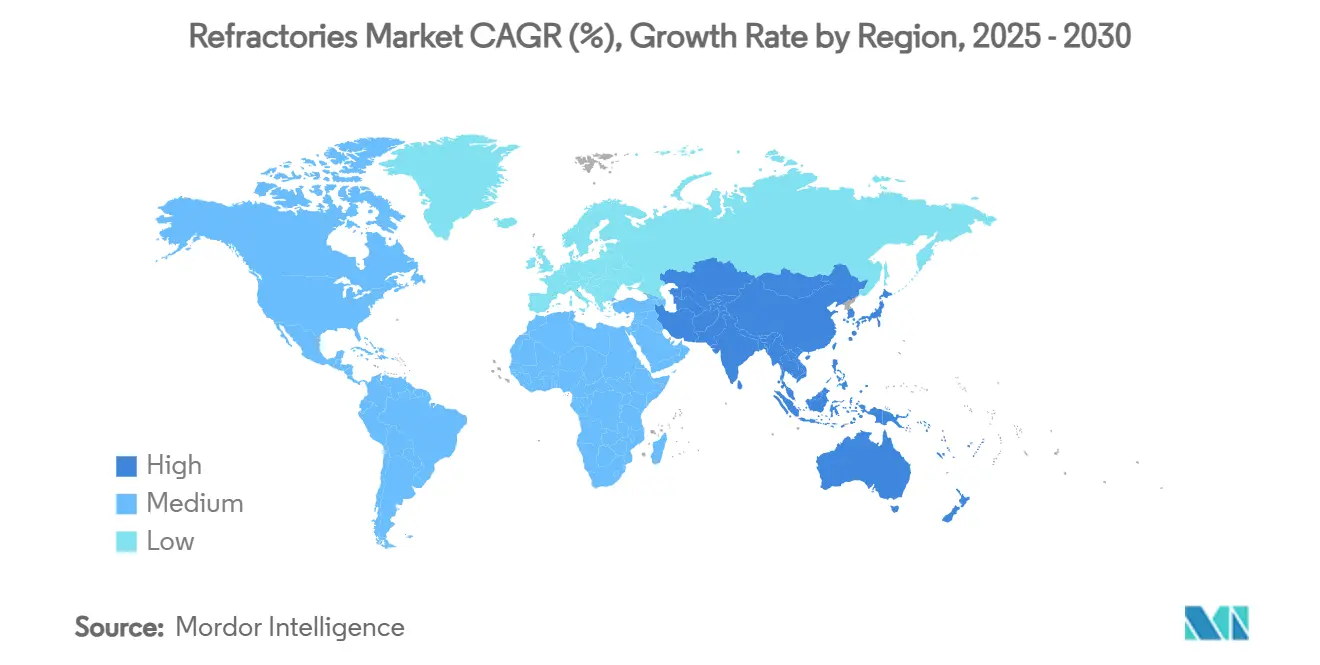

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ على 73.81% من حصة سوق المواد الحرارية في عام 2024 بينما تنمو بمعدل نمو سنوي مركب قدره 4.22% حتى عام 2030.

اتجاهات ورؤى سوق المواد الحرارية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التوسعات السريعة في الطاقة الإنتاجية في مصانع الحديد والصلب الآسيوية | +1.2% | آسيا والمحيط الهادئ كمركز، مع انتشار إلى الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| التحول نحو أفران الحديد المختزل مباشرة القائمة على الهيدروجين | +0.8% | عالمي، مع التبني المبكر في الاتحاد الأوروبي واليابان | المدى الطويل (≥ 4 سنوات) |

| أفران الأسمنت تتحول إلى الوقود البديل | +0.5% | عالمي، مع التركز في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ 2 سنوات) |

| نمو بطاريات تخزين الطاقة واسعة النطاق باستخدام السيراميك عالي الحرارة | +0.3% | عالمي، بقيادة الصين وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| طوب جديد منخفض المسامية للغاية لمحارق تحويل النفايات إلى طاقة | +0.2% | الاتحاد الأوروبي وأمريكا الشمالية بشكل أساسي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التوسعات السريعة في الطاقة الإنتاجية في مصانع الحديد والصلب الآسيوية

تؤدي إضافات طاقة الصلب عبر آسيا إلى طلب غير مسبوق على المواد الحرارية، حيث قامت الصين بتشغيل 12 فرن صهر جديد يبلغ مجموعها 18.97 مليون طن في النصف الأول من عام 2024[1]Shanghai Metal Market, "China Adds New Blast Furnaces in H1 2024," metal.com. إن استبدال الوحدات القديمة بأفران عالية الكفاءة يطيل توقعات عمر الحملة ويرفع الأحمال الحرارية، مما يدفع سوق المواد الحرارية للابتكار في حلول الماغنيسيا-الكربون والحلول الأحادية عالية الجودة. إن نهضة الهند محورية بنفس القدر؛ حققت آر إتش آي ماغنيسيتا الهند إيرادات قدرها 3,781 كرور روبية هندية (453 مليون دولار أمريكي) للسنة المالية 2023-24 بينما تخدم أكثر من 700 عميل عبر تسعة مواقع، مما يبرز عمق الجذب المحلي. يفيد التركز الإقليمي المنتجين المحليين من خلال أوقات تسليم أقصر لكنه يتحدى الموردين الغربيين للحفاظ على الحصة. في الوقت نفسه، انخفض الإنتاج الكوري بنسبة 5.7% في عام 2024، مما يؤكد النمو غير المتكافئ داخل سوق المواد الحرارية الأوسع.

التحول نحو أفران الحديد المختزل مباشرة القائمة على الهيدروجين

يغير الحديد المختزل مباشرة القائم على الهيدروجين من ملامح درجات الحرارة والأجواء، مما يتطلب مواد حرارية بمقاومة فائقة للصدمة الحرارية ومرونة ضد هشاشة الهيدروجين. تؤكد أبحاث ماغنيسيتا أن أفران الصهر الكهربائية المخصصة لـ"الصلب الأخضر" تتطلب كيميائيات حرارية جديدة قادرة على مقاومة الغازات الغنية بالهيدروجين. على الرغم من أن العملية يمكن أن تخفض انبعاثات ثاني أكسيد الكربون من صناعة الصلب إلى 0.1 طن لكل طن من الصلب، إلا أن عقبات رؤوس الأموال وأسعار الطاقة تستمر؛ إن انسحاب أرسيلورميتال عام 2025 من مشروع ألماني وإعادة 1.3 مليار يورو من الإعانات يبرز عدم اليقين الاقتصادي. مع ذلك، يتوقع معهد اقتصاديات الطاقة ارتفاعاً عشرة أضعاف في الطلب على خام الحديد درجة DR بحلول عام 2050، مما يشير إلى فرص طويلة المدى للمواد الحرارية المتخصصة في DRI.

أفران الأسمنت تتحول إلى الوقود البديل

إن المحتويات الأعلى من القلويات والكبريتات والكلوريدات في الوقود المشتق من النفايات تسرع من تدهور المواد الحرارية داخل أفران الأسمنت. توثق دراسات هاربيسون ووكر الدولية الصدمة الحرارية المكثفة والتقشر والهجوم الكيميائي، مما يدفع المنتجين نحو التركيبات الغنية بالألومينا المتميزة وعمليات تدقيق البطانة الاستباقية. تسرع توجيهات الانبعاثات الأوروبية الأكثر صرامة هذا التحول، مما يجبر صناعة المواد الحرارية على توفير بطانات أطول عمراً حتى مع بقاء نمو الحجم معتدلاً. تتطور ممارسات التركيب، مع نوافذ الصيانة المتكررة وتصاميم البطانة المختلطة لمواجهة ضغوط الوقود البديل. إن الحضور الآسيوي الموسع لشركة ريفراتكنيك عبر WCA يعكس الطبيعة العالمية لهذا التحول في الطلب.

نمو بطاريات تخزين الطاقة واسعة النطاق باستخدام السيراميك عالي الحرارة

يبرز إطلاق المواد النشطة للكاثود لبطاريات الليثيوم أيون كمجال متخصص كبير داخل سوق المواد الحرارية. ترفع ساغرز PowerCeram™ من سان غوبان إنتاجية CAM بنسبة 10% وتحد من فقدان الطاقة بنسبة 50%، مما يدعم المزايا التكلفة للمصانع الضخمة. تؤدي الكيميائيات الغنية بالنيكل إلى تفاقم التعرض المسبب للتآكل بالليثيوم؛ تظهر الأبحاث أن المواد الحرارية كورديريت-موليت تتفاعل بقوة مع Li₂O، بينما تشكل المنتجات القائمة على SiC طبقات ليثيوم-سيليكات واقية. إن احتياجات النقاء والاستقرار الأبعادي والتحكم في التلوث المماثلة تميز المواد الحرارية لقطاع البطاريات عن البطانات التقليدية للصلب أو الأسمنت، مما يوفر التنويع للموردين.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| عقوبات انبعاثات الكربون على طوب الماغ-كربون | -0.4% | الاتحاد الأوروبي وأمريكا الشمالية بشكل أساسي | المدى المتوسط (2-4 سنوات) |

| التقلبات في توريد البوكسيت والماغنيسيت الدرجة المعدنية | -0.3% | عالمي، حاد في المناطق المعتمدة على الاستيراد | المدى القصير (≤ 2 سنوات) |

| لوائح غبار السيليكا المهني تتشدد في دول منظمة التعاون الاقتصادي والتنمية | -0.2% | دول منظمة التعاون الاقتصادي والتنمية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

عقوبات انبعاثات الكربون على طوب الماغ-كربون

تحد التعريفات الحدودية الكربونية للاتحاد الأوروبي وسياسات إزالة الكربون في أمريكا الشمالية من الطلب على طوب الماغنيسيا-الكربون التقليدي. تظهر تقييمات دورة الحياة أن بدائل الماغنيسيا الخالية من الكربون توفر تأثيرات بيئية أقل لكنها لا تزال بحاجة إلى تحقق صناعي أوسع. تضيف الرسوم الأمريكية المضادة للإغراق على طوب الماغ-كربون الصيني والمكسيكي - والتي تصل إلى 236% لبعض المنتجين - ضغط التكلفة وتدفع سوق المواد الحرارية نحو الحلول منخفضة الكربون. توفر سلسلة الماغ-كربون عالية إعادة التدوير من آر إتش آي ماغنيسيتا مساراً مؤقتاً، لكن المسارات طويلة المدى تفضل الروابط الخالية من الكربون والمركبات المتريكة السيراميك.

التقلبات في توريد البوكسيت والماغنيسيت الدرجة المعدنية

انخفض استهلاك البوكسيت الدرجة الحرارية في الولايات المتحدة بنسبة 17% في عام 2023 إلى 1.8 مليون طن، مع توجيه 78% إلى تكرير الألومينا، مما يكشف عن هشاشة التوريد. إن إغفال أستراليا للبوكسيت من قائمة المعادن الحيوية يحد من حوافز الاستثمار رغم كونها منتجاً رائداً. يؤدي التوتر الجيوسياسي، خاصة حول صادرات الماغنيسيت الصينية، إلى تكثيف مخاطر المصادر. إن الشركات التي تمتلك آثار أقدام متكاملة رأسياً أو متعددة القارات للمواد الخام محمية بشكل أفضل من ارتفاع الأسعار والنقص.

تحليل القطاعات

حسب نوع المنتج: المواد الحرارية غير الطينية تقود الابتكار

نمت المواد الحرارية غير الطينية بمعدل نمو سنوي مركب قدره 4.76% خلال فترة المراجعة وتستمر في تجاوز الدرجات الطينية حتى عام 2030. تزدهر بفضل مقاومة التآكل والصدمة الحرارية الفائقة الحيوية في صناعة الصلب القائم على الهيدروجين والبطاريات المتقدمة ومحارق تحويل النفايات إلى طاقة. تهيمن طوب الماغنيسيت على صناعة الصلب الأساسية بسبب مقاومتها لكيمياء الخبث، بينما يتفوق طوب الزركونيا في مناطق الدورات الشديدة ودرجات الحرارة العالية للغاية. يبقى طوب السيليكا لا غنى عنه لجدران فحص أفران الكوك، لكن الاستخدام معدل بواسطة قواعد التعرض للسيليكا البلورية المتزايدة التي تحد من الغبار عند 50 ميكروغرام/م³. يحتفظ طوب الكروميت بموطئ قدم في صهر المعادن غير الحديدية بفضل مقاومة اختراق المعادن القوية. معاً، تدعم هذه الفئات غير الطينية نمو القيمة حتى مع احتفاظ المواد الحرارية الطينية بريادة الحجم.

استحوذت المواد الحرارية الطينية، المتوجة بالمتغيرات عالية الألومينا، على 55.43% من حصة سوق المواد الحرارية في عام 2024، مما يعكس فعاليتها من حيث التكلفة عبر بطانات أفران متعددة. يخدم طوب الطين الحراري المغارف والغلايات متوسطة الحرارة، بينما تفتح المواد الحرارية العازلة توفيرات الطاقة عبر الصناعات. حقق الباحثون قوة ضغط قدرها 84 ميجاباسكال في طوب الجيوبوليمر من رماد الفحم بعد التعرض لـ 1,100 درجة مئوية، مما يلمح إلى مسارات الاقتصاد الدائري للمواد الحرارية الطينية. تمتد السيراميك فائق الحرارة من سان غوبان، خاصة SiC والزركونيا، حدود الأداء فوق 1,400 درجة مئوية وتوضح كيف تطمس التركيبات المختلطة الانقسام التقليدي بين الطيني/غير الطيني.

حسب الصناعة المستخدمة النهائية: هيمنة قطاع الصلب تتكثف

استحوذ قطاع الحديد والصلب على 63.41% من حجم سوق المواد الحرارية في عام 2024 ويحتفظ بأعلى معدل نمو سنوي مركب قدره 4.42% حتى عام 2030 مع تسارع بناء أفران القوس الكهربائي (EAF). تؤكد ترقيات EAF الأخيرة لشركة بيري ميتال على الطلب المتزايد للمواد الحرارية للصنبور وباب الخبث والسقف الدلتا المضبوطة لدورات الذوبان السريع. تحتل صناعة الأسمنت المرتبة الثانية من حيث الحجم، مدفوعة ببرامج البنية التحتية العالمية واعتماد الوقود البديل الذي يقصر عمر البطانة، وبالتالي يرفع القيمة. تعزز مجمعات الطاقة والكيماويات الطلب من خلال عمليات الإصلاح في المصافي وإضافات البتروكيماويات، خاصة في آسيا والمحيط الهادئ والشرق الأوسط. تستلزم مراكز المعادن غير الحديدية بطانات متميزة غنية بالكروميت لمقاومة تسرب المعادن. تدور صناعة الزجاج حول بطانات ألومينا-زركونيا-سيليكا فائقة النقاء، وهي قطاع متخصص لكن كثيف القيمة. تنوع محطات تحويل النفايات إلى طاقة الناشئة وإنتاج كاثود البطاريات تدفقات الإيرادات، حيث غطت T-Clip PRO من سان غوبان أكثر من 16,000 متر مربع من أنابيب الغلايات العمودية في هذه المحطات. يضيف الطلب المستمر رغم المتناقص من أفران الورق واللب في الاقتصادات النامية الاستقرار.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

امتلكت آسيا والمحيط الهادئ 73.81% من سوق المواد الحرارية في عام 2024 ومن المقرر أن تنمو بمعدل نمو سنوي مركب قدره 4.22% حتى عام 2030. تستمر الصين في تحديث أفران الصهر بينما تغلق الطاقة القديمة، مما يدفع الاستيعاب المستدام للطوب والقوالب عالية الجودة. تتفوق الهند على جميع الأقران؛ يتوقع الرئيس التنفيذي لآر إتش آي ماغنيسيتا نمواً محلياً سنوياً في المواد الحرارية بنسبة 6-13%، مما يعكس توسعات الصلب والأسمنت واسعة النطاق. إن تحول اليابان نحو تقنية EAF، المدعومة باستثمار JFE Holdings البالغ 2.26 مليار دولار أمريكي، يعيد توجيه مواصفات البطانة نحو المزائج الأساسية المحسنة لـ EAF. واجهت كوريا الجنوبية انخفاضاً في الإنتاج بنسبة 5.7% في عام 2024 لكنها تهدف للانتقال نحو منتجات الصلب عالية القيمة التي لا تزال تتطلب مواد حرارية متميزة. يؤكد تسارع بناء مصانع بطاريات الليثيوم أيون الضخمة عبر الصين وجنوب شرق آسيا دور المنطقة كنواة نمو لسوق المواد الحرارية.

تبقى أمريكا الشمالية ساحة ناضجة لكن حيوية استراتيجياً. إن توسع هاربيسون ووكر الدولية البالغ 13.9 مليون دولار أمريكي في فولتون، ميزوري، سيرفع إنتاج المونوليثيك خفيف الوزن بنسبة 60% ويجسد التزام المنطقة بالتطبيقات عالية القيمة. تحفز حدود OSHA المتزايدة لغبار السيليكا الاستثمار في المناولة المختومة والمواد منخفضة الغبار، مما يعيد تشكيل محافظ المنتجات. تتطلع كندا لريادة صادرات الحديد الأخضر، مما قد يحفز الطلب المتخصص على المواد الحرارية DRI. مع ذلك، تتأثر القدرة التنافسية للمكسيك بالرسوم الأمريكية المضادة للإغراق التي تنفخ تكاليف طوب الماغ-كربون.

تضع أوروبا الوتيرة في السياسة البيئية. تؤدي آلية تعديل الكربون الحدودي للاتحاد الأوروبي إلى رفع تكلفة المواد الحرارية عالية الكربون، مما يدفع اعتماد الروابط الخالية من الكربون وحلول إعادة التدوير. يوضح قرار أرسيلورميتال بإعادة 1.3 مليار يورو من الإعانات لمشروع الصلب الهيدروجيني الألماني الضغط الاقتصادي في التحول الأخضر. مع ذلك، تبقى خطوط أنابيب البحث والتطوير قوية؛ إن مصنع NorPro المخطط لسان غوبان البالغ 40 مليون دولار أمريكي في ويتفيلد، نيويورك، رغم كونه في الولايات المتحدة، سيخدم المحفزات الأوروبية ويؤكد على تكامل سلسلة التوريد عبر الأطلسي. يوفر الشرق الأوسط وأفريقيا وعداً ناشئاً من خلال التنويع الصناعي السعودي والمشاريع التعدينية في جنوب أفريقيا، رغم أن اليقين السياسي وفجوات البنية التحتية تؤثر على وتيرة المشاريع.

المشهد التنافسي

الابتكار والتكامل يقودان النجاح المستقبلي

سوق المواد الحرارية مجزأ للغاية مع التكامل الأفقي والعمودي النشط. نفذت آر إتش آي ماغنيسيتا ست عمليات استحواذ في عام 2023 وعملية شراء إضافية بقيمة 430 مليون دولار أمريكي لمنتج الألومينا ريسكو في عام 2024، مما يعزز بصمتها في أمريكا الشمالية. تستثمر فيسوفيوس 37.4 مليون جنيه إسترليني في البحث والتطوير عام 2023 وتطلق 21 منتجاً جديداً، وتستفيد من محفظة براءات اختراعها المكونة من 1,570 براءة للحفاظ على التمايز التكنولوجي[2]Vesuvius, "2024 Annual Report & Accounts," vesuvius.com. تشدد مثل هذه التحركات حواجز الدخول، خاصة في المجالات عالية المواصفات مثل المواد الحرارية للصلب الهيدروجيني وسيراميك البطاريات.

الاستثمار في التكنولوجيا محوري. تمكن مجموعة أجهزة استشعار XMAT من فيسوفيوس من مراقبة تدفق الصلب المنصهر في الوقت الفعلي، بينما يوفر ضغطها الأيزوستاتيكي VISO™ إدخالات مجاري الخبث بالشكل شبه الصافي، مما يقصر وقت التوقف للتركيب. تطبق منصة مراقبة الفرن الرقمية من آر إتش آي ماغنيسيتا الذكاء الاصطناعي لتوقع تآكل البطانة وتحسين نوافذ الصيانة، مما يرفع تكاليف التبديل للعملاء بشكل أكبر. لذلك يكافئ سوق المواد الحرارية الشركات التي تقترن علوم المواد بالخدمات الرقمية.

لا يزال المتخصصون المتخصصون ينحتون مساحة. الشركات التي تركز على السيراميك فائق الحرارة القائم على SiC، أو تلك التي تقدم بطانات تحويل النفايات إلى طاقة متكاملة، تستغل فجوات المساحة البيضاء الأقل جاذبية للشركات متعددة الجنسيات التي تعطي أولوية للحجم. يستفيد المنتجون المحليون في الهند وفيتنام من القرب واللوجستيات المرنة وهياكل التكلفة التي لا تستطيع الشركات الكبرى تكرارها بسهولة. مع ذلك، تشير ضغوط التوطيد المستمرة إلى أن العديد من الكيانات الأصغر قد تتحالف في النهاية مع المجموعات العالمية أو تشكل تحالفات إقليمية لمواكبة الوتيرة.

رواد صناعة المواد الحرارية

-

شركة كروساكي هاريما

-

آر إتش آي ماغنيسيتا

-

فيسوفيوس

-

سان غوبان

-

هاربيسون ووكر الدولية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يوليو 2025: تعمل شركة مونوليثيش الهند المحدودة على زيادة طاقتها الإنتاجية من 132,000 طن سنوياً إلى 156,000 طن سنوياً. تهدف هذه الخطوة الاستراتيجية إلى تعزيز هيمنة الشركة في المواد الحرارية غير المشكلة وخدمة المتطلبات المتطورة لقطاع الصلب الثانوي بشكل أكثر فعالية.

- يناير 2023: استحوذت آر إتش آي ماغنيسيتا بنجاح على قسم المواد الحرارية الهندي لشركة دالميا بهارات ريفراكتوريز المحدودة (DBRL). ستعزز هذه الخطوة قدرات الإنتاج لآر إتش آي ماغنيسيتا في الهند، مضيفة ما يقرب من 300,000 طن من الطاقة السنوية، خاصة في كل من المواد الحرارية المشكلة وغير المشكلة.

نطاق تقرير سوق المواد الحرارية العالمي

المادة الحرارية هي مادة مقاومة للتحلل بواسطة الحرارة أو الضغط أو الهجوم الكيميائي في درجات الحرارة العالية وتحتفظ بالقوة والشكل. لعملياتها الآمنة وقليلة الصيانة والفعالة من حيث التكلفة، تُستخدم المواد الحرارية كمادة أساسية للبطانات الداخلية في المعدات الصناعية الكبيرة.

يتم تقسيم سوق المواد الحرارية حسب نوع المنتج والصناعة المستخدمة النهائية والجغرافيا. حسب نوع المنتج، يتم تقسيم السوق إلى المواد الحرارية غير الطينية والمواد الحرارية الطينية. تقسم الصناعة المستخدمة النهائية السوق إلى الحديد والصلب، والطاقة والكيماويات، والمعادن غير الحديدية، والأسمنت، والسيراميك، والزجاج، والصناعات المستخدمة النهائية الأخرى (معالجة الورق واللب، وإنتاج الجير، وحرق السفن، والمعالجة الحرارية). يغطي التقرير أيضاً حجم السوق والتوقعات لسوق المواد الحرارية في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس الحجم (بالأطنان).

| المواد الحرارية غير الطينية | طوب الماغنيسيت |

| طوب الزركونيا | |

| طوب السيليكا | |

| طوب الكروميت | |

| أخرى (الكاربيدات، السيليكات) | |

| المواد الحرارية الطينية | عالي الألومينا |

| طين حراري | |

| عازل |

| الحديد والصلب |

| الأسمنت |

| الطاقة والكيماويات |

| المعادن غير الحديدية |

| الزجاج |

| السيراميك |

| الصناعات المستخدمة النهائية الأخرى (الورق واللب، تحويل النفايات إلى طاقة) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | المواد الحرارية غير الطينية | طوب الماغنيسيت |

| طوب الزركونيا | ||

| طوب السيليكا | ||

| طوب الكروميت | ||

| أخرى (الكاربيدات، السيليكات) | ||

| المواد الحرارية الطينية | عالي الألومينا | |

| طين حراري | ||

| عازل | ||

| حسب الصناعة المستخدمة النهائية | الحديد والصلب | |

| الأسمنت | ||

| الطاقة والكيماويات | ||

| المعادن غير الحديدية | ||

| الزجاج | ||

| السيراميك | ||

| الصناعات المستخدمة النهائية الأخرى (الورق واللب، تحويل النفايات إلى طاقة) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق المواد الحرارية؟

وصل حجم سوق المواد الحرارية إلى 57.36 مليون طن في عام 2025 ومن المتوقع أن يصل إلى 69.75 مليون طن بحلول عام 2030.

أي صناعة مستخدمة نهائية تستهلك أكبر قدر من المواد الحرارية؟

يمثل الحديد والصلب 63.41% من الطلب وهو أيضاً القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 4.42% حتى عام 2030.

لماذا تهيمن آسيا والمحيط الهادئ على سوق المواد الحرارية؟

تحتفظ المنطقة بحصة سوقية قدرها 73.81% بفضل إضافات الطاقة المستمرة للصلب، وبناء البنية التحتية السريع، ومشاريع البطاريات والأسمنت واسعة النطاق.

كيف تؤثر اللوائح البيئية على مواد المواد الحرارية؟

تدفع التعريفات الحدودية الكربونية وحدود غبار السيليكا الأكثر صرامة المنتجين نحو الروابط الخالية من الكربون وطوب الماغ-كربون المعاد تدويره وممارسات التركيب منخفضة الغبار.

ما هو الدور الذي تلعبه المواد الحرارية غير الطينية في التقنيات الجديدة؟

الدرجات غير الطينية مثل الماغنيسيا والزركونيا وSiC حيوية للصلب الهيدروجيني وبطاريات تخزين الطاقة وخطوط تحويل النفايات إلى طاقة لأنها تتحمل الكيميائيات العدوانية ودرجات الحرارة القصوى.

آخر تحديث للصفحة في: