حجم وحصة سوق السيراميك التقني

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 10.09 مليار دولار أمريكي |

| حجم السوق (2030) | 14.54 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.66% CAGR |

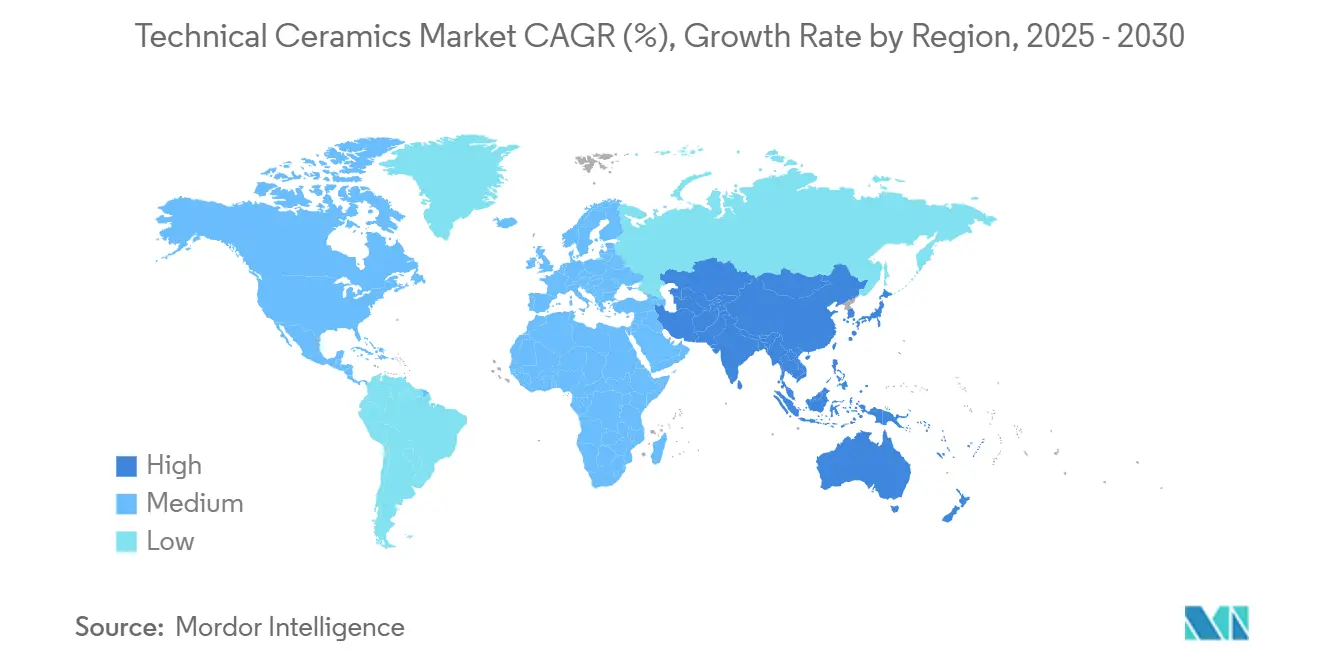

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

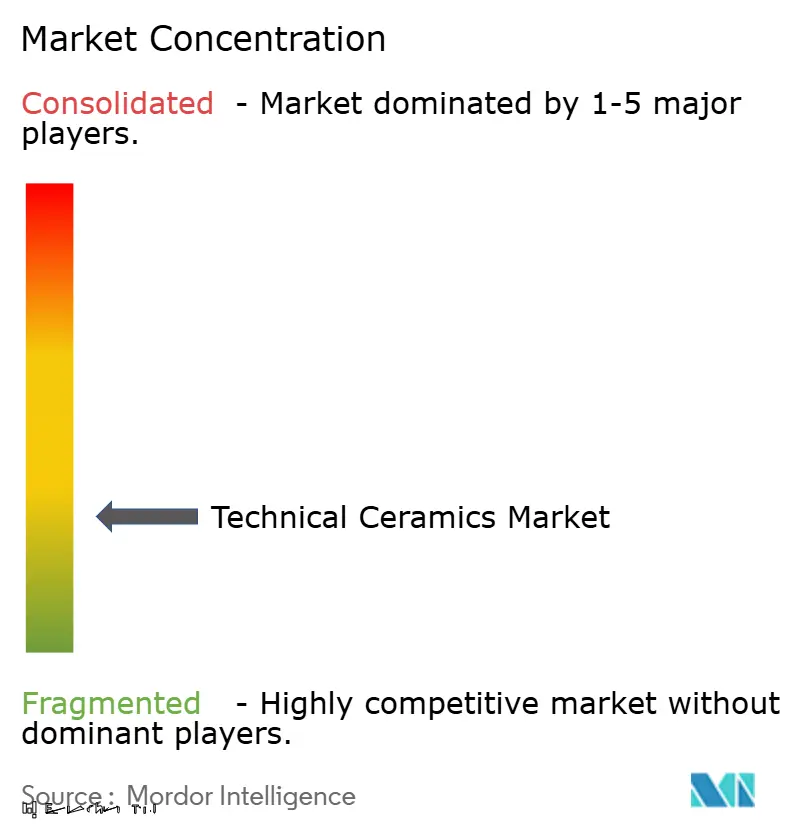

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق السيراميك التقني من قبل Mordor Intelligence

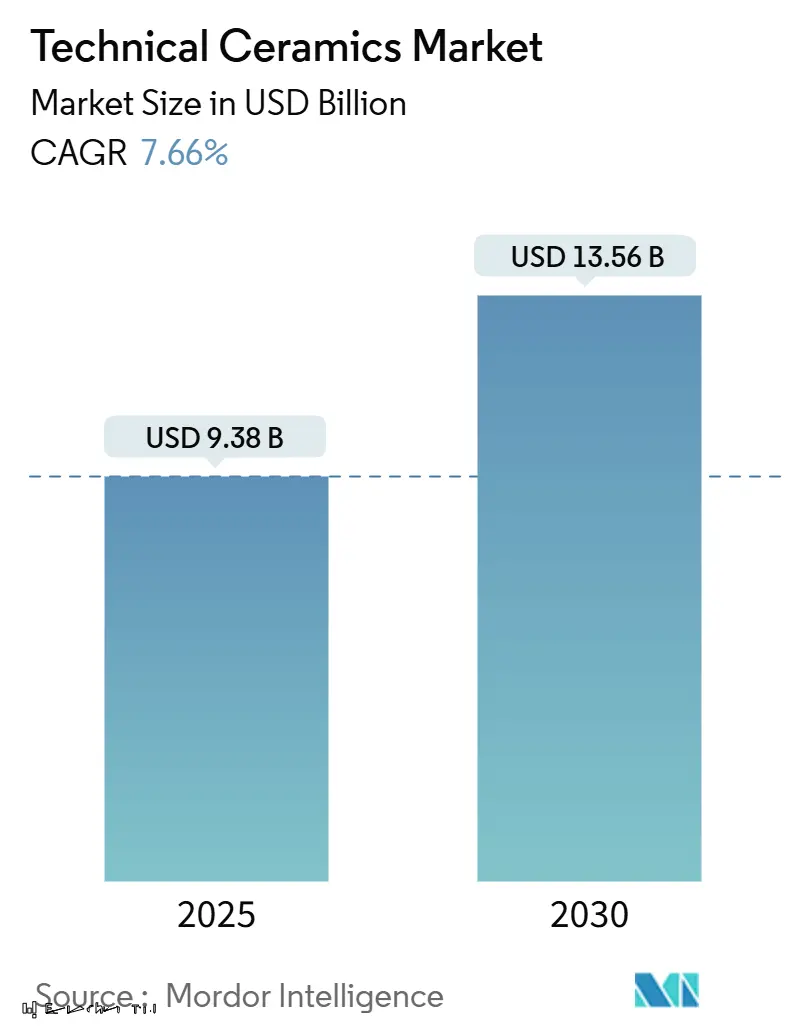

يُقدر حجم سوق السيراميك التقني بـ 9.38 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 13.56 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 7.66% خلال فترة التوقع (2025-2030). يتجمع الطلب حول ركائز أشباه الموصلات، وأجزاء التحكم الحراري للمركبات الكهربائية، والزرعات المتوافقة حيوياً، حيث تكون قدرة التحمل للفشل شبه معدومة وعلم المواد يُعد عامل تمييز استراتيجي. ارتفاع إنشاء المصانع عبر الصين واليابان وكوريا الجنوبية يرفع استهلاك عبوات نتريد الألومنيوم وكربيد السيليكون، بينما تُجبر أنظمة نقل الحركة الكهربائية 800 فولت صانعي السيارات على تحديد موزعات الحرارة السيراميكية التي يمكنها تبديد أكثر من 200 واط/متر كلفن دون المساس بالعزل الكهربائي. تبقى سلاسل التوريد عرضة لتركز المعادن الحرجة، لكن المنتجين الرائدين يواجهون ذلك بإضافات السعة في مناطق أقل مخاطرة وحلقات إعادة تدوير أكثر إحكاماً تقلل من التعرض للمواد الخام. لا تزال التركيبات الأحادية تهيمن على الحجم، لكن مركبات المصفوفة السيراميكية تتسارع بأسرع وتيرة حيث تدفع شركات الطيران والدفاع علاوات لمكونات أخف وأكثر قدرة على تحمل الحرارة العالية تقلل الكتلة وترفع كفاءة الوقود.

النقاط الرئيسية للتقرير

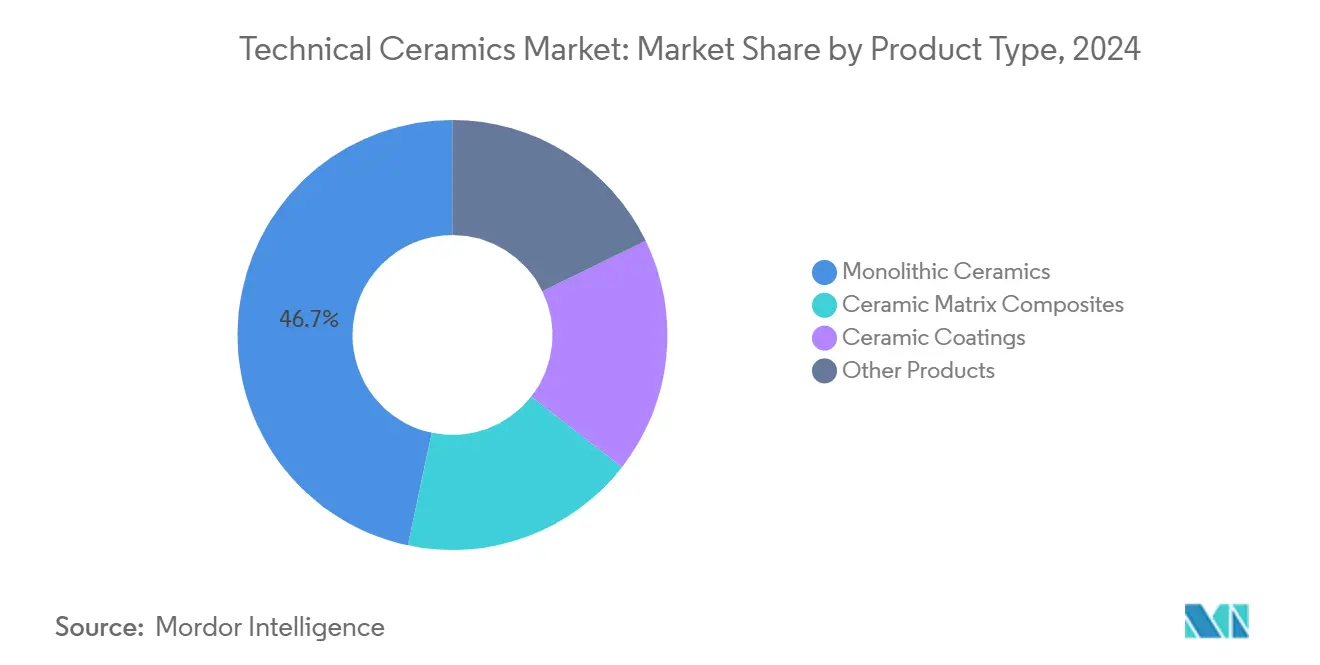

- حسب نوع المنتج، استحوذ السيراميك الأحادي على 46.68% من حصة سوق السيراميك التقني في 2024، بينما تستعد مركبات المصفوفة السيراميكية للتوسع الأسرع بمعدل نمو سنوي مركب 8.84% حتى 2030.

- حسب فئة المواد، استحوذ السيراميك الأكسيدي على 63.37% من الإيرادات في 2024؛ ومن المتوقع أن تسجل المتغيرات غير الأكسيدية معدل نمو سنوي مركب 7.86% خلال 2025-2030.

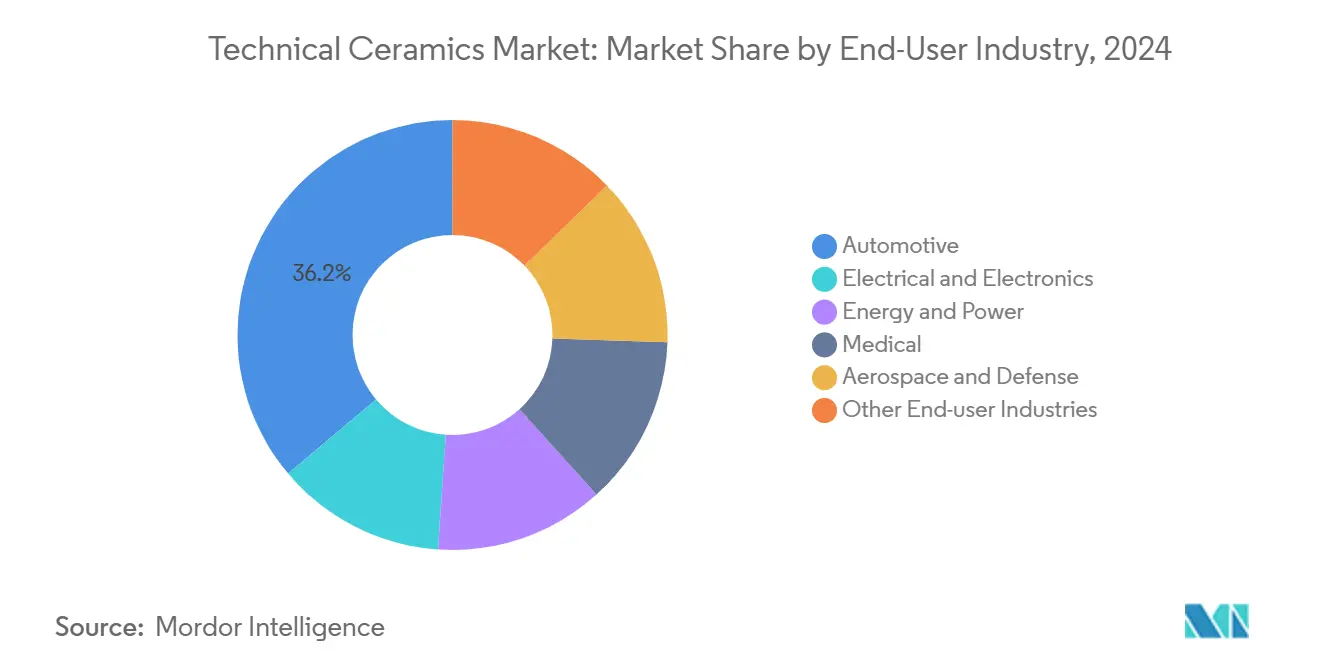

- حسب صناعة المستخدم النهائي، استحوذت صناعة السيارات على 36.15% من حجم سوق السيراميك التقني في 2024، بينما من المقرر أن تنمو الكهرباء والإلكترونيات بأسرع وتيرة بمعدل 9.42% سنوياً حتى 2030.

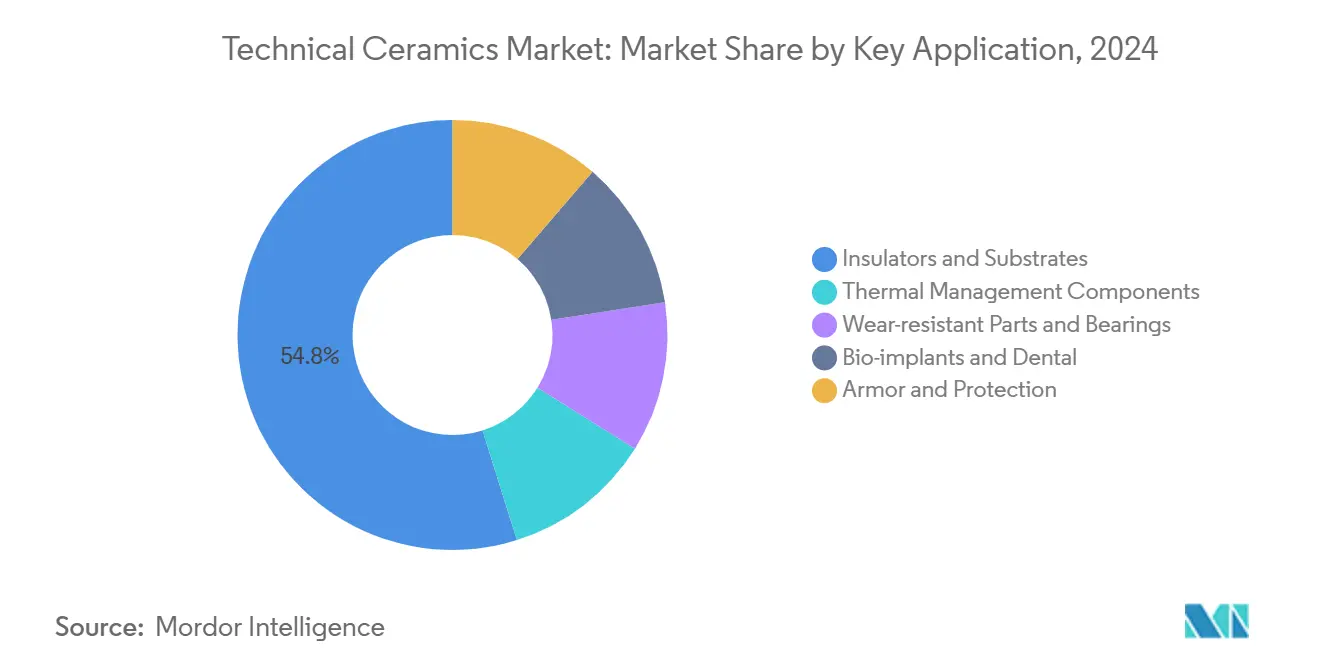

- حسب التطبيق الرئيسي، حصلت العوازل والركائز على 54.86% من حصة حجم سوق السيراميك التقني في 2024؛ وينبغي أن ترتفع الأجزاء المقاومة للتآكل والمحامل بمعدل نمو سنوي مركب 8.23% خلال نافذة التوقع.

- حسب المنطقة، هيمنت آسيا والمحيط الهادئ بـ 43.87% من إجمالي 2024 ومن المتوقع أن تنمو بمعدل مركب 7.91% حتى 2030.

اتجاهات ورؤى سوق السيراميك التقني العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع إنتاج أشباه الموصلات والإلكترونيات الاستهلاكية في آسيا والمحيط الهادئ | +2.10% | محور آسيا والمحيط الهادئ، انتشار إلى أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| احتياجات الإدارة الحرارية لنقل الحركة في المركبات الكهربائية | +1.80% | عالمي، مع تركز في الصين وأوروبا وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| الاستخدام المتزايد في الزرعات والأجهزة الطبية عالية القيمة | +1.40% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| مكونات أكوام التحليل الكهربائي للهيدروجين | +1.20% | محور أوروبا، مع التوسع عالمياً | المدى الطويل (≥ 4 سنوات) |

| التصنيع في الفضاء وأجهزة الأقمار الصناعية | +0.90% | أمريكا الشمالية وأوروبا، ناشئة في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع إنتاج أشباه الموصلات والإلكترونيات الاستهلاكية في آسيا والمحيط الهادئ

عمليات بناء المصانع عبر تايوان والصين البرية واليابان وكوريا الجنوبية تعيد تحديد خط الأساس للطلب على ركائز نتريد الألومنيوم وكربيد السيليكون التي يمكنها النجاة من درجات حرارة الوصلة القصوى التي تتجاوز 1,000 درجة مئوية مع ضمان سلامة العزل الكهربائي. مصممو الرقائق الذين يتابعون أنظمة نتريد الغاليوم يوسعون الميزانيات الحرارية بوتيرة أسرع من قدرة الإطارات المعدنية الرصاصية التقليدية على التعامل معها، مما يجعل العبوات السيراميكية عامل تمكين أساسي للإنتاجية. تضخ Kyocera 470 مليون دولار أمريكي في خط ياباني مخصص لمزامنة توفر الركائز السيراميكية مع عقد المعالجات من الجيل التالي. تبقى مزامنة دورات نمو الركائز مع تصاعد الطباعة الضوئية صعبة لأن الأفران تتطلب حلقات تحقق أطول من الغرف النظيفة لأشباه الموصلات، لكن صانعي الأجهزة من الدرجة الأولى يوقعون الآن اتفاقيات استهلاك متعددة السنوات لضمان الإمداد. تدعم الحكومات الإقليمية في الوقت نفسه مجمعات المواد المتقدمة لتقليل الاعتماد على المواد الخام الخارجية، وهي خطوة سياسية قد تضغط أوقات التسليم وتعدل تقلبات الأسعار.

احتياجات الإدارة الحرارية لنقل الحركة في المركبات الكهربائية

تجاوزت شحنات المركبات الكهربائية العالمية 15 مليون وحدة في 2024، وتستهدف تقريباً كل ترقية منصة الآن أنظمة كهربائية 800 فولت تضغط المزيد من الطاقة عبر محولات أصغر. وحدات طاقة كربيد السيليكون تبدد الحرارة بمعدل ثلاثة أضعاف أجهزة السيليكون، لكن نطاق درجة حرارة الوصلة المسموح يبقى ضيقاً، مما يخلق نافذة تصميم تُخدم بشكل مثالي بواسطة موزعات الحرارة السيراميكية التي تتمتع بموصلية تزيد عن 200 واط/متر كلفن. حل الرقاقة على المبدد الحراري من CeramTec يخفض المقاومة الحرارية مع الحفاظ على الفصل الكهربائي، وهو تركيب يطيل عمر الوحدة في البيئات السيارة عالية الاهتزاز. صانعو السيارات حساسون للسعر، لكن التزامات الضمان المرتبطة بالفشل الحراري تميل قرارات الشراء نحو السيراميك عالي الموثوقية رغم ارتفاع تكاليف الوحدة. مع تسارع كهربة الأساطيل في الصين وأوروبا والولايات المتحدة، يتوسع الطلب على الركائز السيراميكية وقضبان التوصيل وألواح التبريد المطلية بالجل بالتوازي.

الاستخدام المتزايد في الزرعات والأجهزة الطبية عالية القيمة

جراحو العظام والأسنان يهاجرون نحو زرعات الزركونيا وهيدروكسي أباتيت لأن هذه المواد تتكامل مع العظام وتقاوم العدوى بشكل أفضل من السبائك المعدنية. الشبكات المطبوعة ثلاثية الأبعاد الخاصة بالمريض تسهل أوقات التركيب في غرفة العمليات وتقلل جراحات المراجعة. أقرت الهيئات التنظيمية في الولايات المتحدة عدة أقفاص عمود فقري سيراميكية شبكية في 2024، وهو إنجاز قصر دورة الموافقة التاريخية وأشار إلى ثقة متنامية لإدارة الغذاء والدواء في التوافق الحيوي السيراميكي. الهوامش في قناة الأجهزة الطبية تتجاوز تلك الموجودة في أجزاء السيارات الضخمة، مما يشجع المنتجين على تخصيص مساحة الغرف النظيفة وبروتوكولات التتبع التي تلبي قواعد التعقيم الصارمة. هذه العوامل تحبس الموردين الراسخين بينما تخفف الإضافات السريعة للسعة، مما يعني أن نمو الإيرادات ينبع من التسعير المتميز وليس من الأطنان الكبيرة.

مكونات أكوام التحليل الكهربائي للهيدروجين

خارطة طريق الهيدروجين الأخضر في أوروبا تدعو لـ 134 جيجاوات من سعة التحليل الكهربائي بحلول 2030، معظمها يفضل تقنية الأكسيد الصلب التي تعمل قرب 800 درجة مئوية. مثل هذه الدرجات تستبعد الفواصل المعدنية، مما يرفع الطلب على الوصلات البينية السيراميكية التي تحتفظ بالموصلية الأيونية دون التواء تحت دورات الأكسدة والاختزال. التزمت Topsoe بـ 94 مليون يورو لأكبر مصنع SOEC في أوروبا، مع الأكوام الأولية التي تتضمن طبقات انتشار الغاز المعتمدة على الألومينا. يبقى تكبير الألواح السيراميكية تحدياً لأن أفران التلبيد تصبح عنق الزجاجة عندما تتجاوز تجميعات الأكوام أحجام التجريب. ومع ذلك، تتوقع شركات تصنيع المعدات الأصلية للهيدروجين زيادة عشرة أضعاف في الطلب بحلول 2028، مما يضع السيراميك كمحرك نمو ثانوي إلى جانب أشباه الموصلات والمركبات الكهربائية.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| رأس المال العالي وتكلفة المعالجة | -1.90% | عالمي، حاد بشكل خاص في أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| الهشاشة الجوهرية وخسائر التشغيل | -1.30% | عالمي، مع تأثير أعلى في التطبيقات الدقيقة | المدى المتوسط (2-4 سنوات) |

| التعرض لسلسلة توريد المعادن الحرجة | -1.10% | عالمي، مع تبعيات آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الهشاشة الجوهرية وخسائر التشغيل

الصلابة التي توفر مقاومة الحرارة والتآكل تزيد في الوقت نفسه من مخاطر الكسر أثناء الطحن بعد التلبيد. خسائر الإنتاج بنسبة 20-30% تضخم تكاليف الوحدة وتطيل أوقات التسليم. مركبات المصفوفة السيراميكية المقواة بالألياف تخفف انتشار الشقوق لكن تضيف خطوات التكديس والتسلل التي تعوض مكاسب المتانة بتعقيد عملية أعلى. التصنيع الإضافي يوفر بدائل قريبة من الشكل النهائي، لكن مجموعات المواد والإنتاجية لا تزال متأخرة عن المكابس التقليدية، مما يحد من الاعتماد خارج النماذج الأولية.

التعرض لسلسلة توريد المعادن الحرجة

الأجسام السيراميكية غالباً ما تمزج الإيتريا والسكانديا وأكاسيد الأتربة النادرة الأخرى التي تُعالج بنسبة 80% في الصين. أي قيود تصدير ستتموج عبر جداول التسليم العالمية. حذر ملخص المسح الجيولوجي الأمريكي لعام 2025 من تكثيف المنافسة على الديسبروسيوم والتربيوم المستخدمين في مساعدات التلبيد عالية الحرارة[1]المسح الجيولوجي للولايات المتحدة، "نظرة مخاطر المعادن الحرجة 2025،" usgs.gov . المنتجون يختبرون كيميائيات بديلة، لكن دلتا الأداء تستمر، خاصة في الموصلية الحرارية. الشركات الأكبر تخزن المواد الخام، لكن تكاليف الحمل تربط رأس المال العامل وتعقد دورات المخزون.

تحليل القطاعات

حسب نوع المنتج: موثوقية الأحادي مقابل رشاقة المركب

احتفظ السيراميك الأحادي بحصة 46.68% من سوق السيراميك التقني في 2024 بسبب خطوط الكبس والتلبيد الناضجة التي تقدم جودة موحدة على نطاق واسع. يجب أن يسجل القطاع لا يزال مكاسب وسط خانة واحدة حيث تعيد شركات تصنيع المعدات الأصلية الصناعية تجهيز المضخات والفوهات والعوازل بأجسام الألومينا التي تدوم أطول من المعادلات الفولاذية. الدرجات المركبة، مع ذلك، ستحفز سوق السيراميك التقني العام حيث أن معدل نموها السنوي المركب البالغ 8.84% يجذب ميزانيات الطيران والدفاع التي تطارد توفيرات الوزن فوق 30% إلى جانب أسقف حرارية تتجاوز 1,500 درجة مئوية. في 2025، قطاع القسم الساخن للمحرك وحده يستحوذ على شريحة 1.1 مليار دولار أمريكي من حجم سوق السيراميك التقني. اختراقات المعالجة مثل التلبيد السريع بالهواء القسري تطوي خطوات التكثيف من ساعات إلى دقائق، تقليم منحنيات تكلفة الطاقة، وتضييق فوارق الأسعار مع الأحادية. مع انتشار هذه الكفاءات، من المتوقع أن تآكل المركبات حصة الأحادية، لكن ليس إزاحتها تماماً، لأن مصانع السيارات والصناعة لا تزال تقدر الانكماش المتوقع ومعدلات الخردة المنخفضة.

مكانة الطلاءات تخدم كمسار انتقالي: يمكن لشركات تصنيع المعدات الأصلية رش الزركونيا أو كربيد السيليكون على أجزاء معدنية قديمة، لتحقيق مكاسب تدفق حراري تدريجية دون إعادة تصميم التجميع بالكامل. هذا النهج التحديثي شائع في الحارقات البتروكيميائية ومرشحات الجسيمات الديزل حيث ميزانيات الإغلاق ضيقة. تبقى الألياف السيراميكية صغيرة في الأطنان لكن مؤثرة في أسواق العزل؛ لحف الألياف المملوءة بالإيروجل المقدرة لـ 1,100 درجة مئوية تشهد امتصاصاً في عنابر شحن سفن الغاز الطبيعي المسال، مؤشر آخر على أن أوراق اعتماد الأداء المتخصصة تحافظ على التسعير المتميز في القطاعات الفرعية الأصغر.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

حسب فئة المواد: هيمنة الأكسيد تواجه تحدي غير الأكسيد

عائلات الأكسيد مثل الألومينا والزركونيا والمولليت قدمت 63.37% من إيرادات 2024 بسبب توفر المواد الخام الوفيرة وضوابط العملية الموثقة جيداً. هذه الدرجات تشكل خط الأساس للعوازل الكهربائية للمكثفات وألواح التآكل عبر صناعات متعددة. لكن كربيد السيليكون ونتريد السيليكون وتركيبات كربيد البورون غير الأكسيدية الناشئة تحجز نمو طلبات أسرع لأنها تجمع كثافة أقل مع موصليات حرارية تقارب النحاس. مجموعة غير الأكسيد على مسار 7.86% حتى 2030، موسعة سوق السيراميك التقني بخدمة الأجهزة الحدودية حيث المراحل الزجاجية الأكسيدية لا تستطيع البقاء. حواجز التكلفة تستمر، لكن مع تحسن مردود خطوط المصانع وانخفاض معدلات الرفض تحت 5%، علاوات أسعار غير الأكسيد تضيق. تفويضات الاقتصاد في الوقود التنظيمية وتصاعد تدفق الحرارة في مراكز البيانات كلاهما يشير إلى رياح خلفية مستدامة طويلة المدى لهذه الدرجات عالية الأداء.

فئات المواد المركبة أو الهجينة تدمج مصفوفات أكسيدية مع شوارب أو ألياف غير أكسيدية، مقدمة صلابة وموصلية تآزرية. الاهتمام يتزايد في خلائط الألومينا المشبعة باللانثانوم التي تقاوم انهيار العزل الكهربائي في الفولتات المرتفعة، خاصية تقدرها مشاريع المحولات الحالة الصلبة على نطاق الشبكة. هذه التركيبات العابرة تؤكد الأطروحة بأن معارك الحصة المستقبلية لن تكون أكسيد مقابل غير أكسيد بل هجين مقابل مرحلة واحدة، مضيفة تعقيداً لكن موسعة مساحة الحل.

حسب صناعة المستخدم النهائي: السيارات ترسو، الإلكترونيات تتسارع

شركات تصنيع المعدات الأصلية للسيارات مثلت 36.15% من إيرادات 2024، مستفيدة من الشراء بالجملة للركائز والمستشعرات وحاملات المعالجة اللاحقة للعادم. عدد المكونات لكل مركبة كهربائية بالبطارية يتجاوز بالفعل 200 جزء سيراميكي، بما في ذلك السخانات والصمامات ومستشعرات الضغط. تكبير الحجم في الصين وألمانيا يدعم هذا الأساس ويحافظ على تنافسية تكاليف الوحدة. لا يزال، القطاع العمودي للكهرباء والإلكترونيات سيتوسع بمعدل 9.42% سنوياً، رافعاً شريحته من حجم سوق السيراميك التقني. طلب أشباه الموصلات وحده سيستنفد السعة المخططة لألواح نتريد الألومنيوم بحلول 2027 إذا انزلقت الأفران المعلنة عن الجدول الزمني. الأجهزة الطبية، رغم كونها جيب أصغر، تحقق أعلى هوامش EBITDA بأكثر من 30% لأن التوافق الحيوي والتتبع يضعان خنادق طبيعية حول رموز المنتجات المعتمدة. الطاقة وشبكات الكهرباء تكمل المحفظة بسلاسل عوازل الفولتية العالية وحلقات الإغلاق المحكمة لمعدات التبديل المعزولة بالغاز التي يجب أن تتحمل اختبارات نبضة البرق دون انطفاء.

عملاء الطيران والدفاع، المهيمنون تاريخياً في تمويل البحث، يتحولون من الرادومات إلى أكفان التوربين حيث مفاهيم الدفع من الجيل التالي تدعو لدرجات حرارة الخدمة تتجاوز حدود السبائك الفائقة للنيكل. مع ذلك، دورات شراء هيكل الطائرة تحوم قرب عقد، مما يخفف تأثير الحجم قريب المدى. قال ذلك، القطاع الدفاعي أحادي الاستخدام يضع ألواح الدروع السيراميكية لحماية المركبات دون عقوبات الوزن، مدعماً إنتاجية المركب.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق الرئيسي: العوازل تقود، أجزاء التآكل تفوق

العوازل والركائز شكلت 54.86% من إيرادات التطبيقات في 2024، مدفوعة بالمكثفات السيراميكية متعددة الطبقات ولوحات الدوائر المطبوعة في الإلكترونيات الاستهلاكية. اتجاهات التصغير المكثفة تترجم إلى طبقات عازلة كهربائية أرق، مما يجبر السيطرة على الشوائب أكثر إحكاماً ويفضل الموردين ذوي أجواء الفرن عالية النقاء. في الوقت نفسه، الأتمتة الصناعية ترفع معدلات الدورة، مضخمة التآكل الكاشطة على المضخات والروبوتات. تبعاً لذلك، من المتوقع أن تقفز المحامل وأجزاء التآكل بمعدل نمو سنوي مركب 8.23%، مدعومة بأكمام الألومينا وأختام ميكانيكية من كربيد السيليكون قادرة على الدوام 50,000 ساعة بين عمليات الإصلاح.

وحدات الإدارة الحرارية تبقى الدعامة الأساسية في أجهزة المركبات الكهربائية ومراكز البيانات والطاقة المتجددة، حيث الفشل غالباً ما يتسلسل إلى عقوبات توقف النظام. الأنابيب الحرارية المدمجة السيراميك تحل محل النحاس في بعض وحدات الرادار لتنصيف الوزن مع الحفاظ على وصلات الترانزستور تحت 125 درجة مئوية. في غضون ذلك، الزرعات الحيوية ودعامات الأسنان تشكل قطاع فرعي مربح دقيق حيث يمكن لأسعار الوحدة أن تتجاوز 4,000 دولار أمريكي لكل قطعة، أكثر من 100 مرة متوسط الركيزة الإلكترونية، مبرزة تنوع الأرباح عبر طيف التطبيق.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

هيمنت آسيا والمحيط الهادئ على سوق السيراميك التقني بحصة 43.87% في 2024 وتتبع معدل نمو سنوي مركب 7.91% حتى 2030. الصين البرية تستضيف غالبية تكليس مسحوق الألومينا وتوفر تحكيماً في التكلفة في خطوات التشطيب كثيفة العمالة، لكن ارتفاع تعريفات الكهرباء ورسوم الامتثال البيئي تآكل فجوة الوفورات التاريخية. اليابان تعيد تموضع نحو ركائز عالية النقاء وعالية القيمة تتماشى مع حوافز إحياء أشباه الموصلات الوطنية؛ موقع ناجازاكي لـ Kyocera سيرفع إنتاج السيراميك الدقيق المحلي بنسبة 10% عند بدء تشغيله في 2026[2]شركة Kyocera، "توسيع سعة السيراميك الدقيق في اليابان،" global.kyocera.com . مركز رقائق الذاكرة في كوريا الجنوبية يدفع الطلب على ألواح نتريد السيليكون قليلة العيوب، بينما الهند تجذب مستثمري سلسلة توريد المركبات الكهربائية بعطل ضريبية في غوجارات وتاميل نادو. الحكومات الإقليمية تخطط أيضاً ممرات إعادة التدوير لالتقاط خردة الزركونيا والإيتريا، مبادرة قد تخفف تبعيات استيراد المواد الخام على المدى الطويل.

أمريكا الشمالية ناضجة لكن ثقيلة الابتكار، تطالب بحوالي 30% من النفقات العالمية للبحث والتطوير المرتبطة بمركبات المصفوفة السيراميكية. الولايات المتحدة تستحوذ على الجزء الأكبر من طلبات توربينات الطيران والزرعات الطبية، مبررة أفران فئة ISO وبروتوكولات الغرف النظيفة USP Class VI التي تتجاوزها المناطق الأقل تنظيماً. مصنع حامل المحفز بقيمة 40 مليون دولار أمريكي من Saint-Gobain في نيويورك سيضيف 100 وظيفة ويقصر دورات التسليم لمصافي البترول على الساحل الشرقي[3]Saint-Gobain، "إعلان مصنع حامل المحفز في نيويورك،" saint-gobain.com . شركات التعدين الكندية توفر البوكسيت ومركزات الأتربة النادرة، لكن لا تزال ترسل معظم المواد الخام إلى مصافي آسيوية. المكسيك تظهر كمحور تجميع لمحولات المركبات الكهربائية، مما يدفع موردي الركائز لوزن خطوات القرب من الشاطئ التي تتجنب تعريفات قواعد منشأ USMCA.

أوروبا تطالب بحوالي خُمس الإيرادات العالمية وتوائم النجاح التجاري مع تفويضات الاستدامة. بناة أدوات الآلة الألمان يحددون دلائل الألومينا المقاومة للتآكل التي تقطع طلب التشحيم بنسبة 60%، متماشية مع معايير التصميم البيئي للاتحاد الأوروبي. فرنسا وإسبانيا تجربان محاور الهيدروجين التي ستحتاج قريباً آلاف الأمتار المربعة من ألواح التحليل الكهربائي الأكسيد الصلب. إطار السلامة الكيميائية REACH في المنطقة يجبر تتبعاً محكماً، تكلفة امتثال تدعم الراسخين لكن تبطئ إطلاق المشاريع الجديدة. سياسة المملكة المتحدة ما بعد البريكست تميل نحو مقاليع المواد المتقدمة، تهدف لترجمة اختراقات مختبرات الجامعة إلى خطوط تجريبية خلال ثلاث سنوات، لكن النطاق الكبير سيعتمد على أسواق التصدير، بالنظر إلى الطلب المحلي المحدود.

المشهد التنافسي

الحواجز التقنية للصناعة ودورات تأهيل العملاء الطويلة تُنشئ كثافة تنافسية منخفضة. الموردون الخمسة الأوائل يحملون حوالي 28% من الإيرادات المجمعة، مؤكدين التشتت حتى مع كون النطاق يمنح رافعة تكلفة. Kyocera وCeramTec وSaint-Gobain تنشر سلاسل قيمة متكاملة عمودياً تمتد من إعداد المسحوق خلال الطحن الدقيق، مما يمكّن التكرار السريع للتركيبات الخاصة بالعميل. اللاعبون من الدرجة المتوسطة يركزون على ممرات تطبيق ضيقة مثل مركبات كربون-سيليكون-كربون للطيران أو فراغات زركونيا الأسنان، معتمدين على محافظ الملكية الفكرية وعقود التوريد الحصرية لتأمين الهوامش. أطوال العقود غالباً ما تتجاوز خمس سنوات في قطاعات أشباه الموصلات والطب لأن تدقيق التصميم والملفات التنظيمية مكلفة وتستغرق وقتاً طويلاً.

استراتيجياً، الشركات تميل نحو التكامل الأمامي، دمج مهندسي التصميم للتصنيع داخل فرق البحث والتطوير للعميل لحبس مواصفات المرحلة المبكرة. طلبات براءات الاختراع في التلبيد السريع والتصنيع الإضافي والمركبات المقواة بتشتت الأكسيد ارتفعت 12% سنة عن سنة في 2025، مما يشير إلى زخم ابتكار فوق المتوسط في تكنولوجيا المعالجة. الاندماجات تبقى انتقائية؛ التكتلات الكبيرة تفضل حصص الأقلية في الشركات الناشئة العاملة على عجائن سيراميكية قابلة للطباعة بدلاً من الاستحواذات الكاملة، مما يقلل مخاطر التكامل مع الاحتفاظ بالخيارية. تضخم التكلفة في مواد خام الأتربة النادرة يسرع أيضاً اتفاقيات الاستهلاك مع شركات التعدين، مضموناً الوصول المباشر لتدفقات الإيتريا والسكانديا خارج الولاية القضائية الصينية.

السياسة الحكومية تشكل المنافسة حيث الدعم لسلاسل توريد أشباه الموصلات المحلية يربط الآن منح تصنيع الرقائق بمصادر الركائز المحلية. هذا الشرط يفيد اليابان والولايات المتحدة وألمانيا، حيث أفران السيراميك الراسخة يمكنها تلبية مقاييس النقاء دون أشهر من تأخيرات الشحن عبر الحدود. بالمقابل، المنتجون المعرضون بكثافة للأحادية السلعية يواجهون ضغط الهامش حيث البدائل المعتمدة على المعدن تسد فجوة التكلفة-الأداء في التطبيقات غير الحرجة. إجمالاً، سوق السيراميك التقني يكافئ نفقات البحث والتطوير المستدامة والشراكات الحميمة مع العملاء على النطاق وحده.

قادة صناعة السيراميك التقني

-

3M

-

CeramTec GmbH

-

CoorsTek Inc.

-

Kyocera Corporation

-

Saint-Gobain

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: أعلنت Saint-Gobain Ceramics عن خطط للاستثمار بأكثر من 40 مليون دولار أمريكي في منشأة تصنيع جديدة في Wheatfield، نيويورك، لتعزيز إنتاج حامل المحفز السيراميكي. من المقرر أن يبدأ البناء في وقت لاحق من هذا العام، مع توقع اكتمال المشروع بالكامل بحلول 2028.

- أغسطس 2024: بدأت شركة Kyocera Corporation ببناء منشأة إنتاج جديدة في ناجازاكي، اليابان. باستثمار يقارب 469 مليون دولار أمريكي، المنشأة مُصممة لتعزيز سعة التصنيع لمكونات السيراميك الدقيق وحزم أشباه الموصلات. من المتوقع أن تبدأ العمليات في 2026.

نطاق تقرير سوق السيراميك التقني العالمي

السيراميك التقني قوي ومقاوم للحرارة وعازل كهربائياً وحرارياً. هي مواد اصطناعية مُنشأة باستخدام طرق تصنيع متقدمة لتحقيق وظائف متخصصة في ظروف صعبة. يمكن أن يكون السيراميك التقني أحادياً أو مطلياً أو مركباً، مُشكل من الأكاسيد والكربيدات والنتريدات والبوريدات. يُستخدم السيراميك التقني في أدوات القطع والأجزاء المقاومة للتآكل والعوازل الكهربائية ومكونات الأفران عالية الحرارة والزرعات الطبية الحيوية.

السوق مقسم على أساس المنتج وصناعة المستخدم النهائي والجغرافيا. حسب المنتج، السوق مقسم إلى سيراميك أحادي ومركبات مصفوفة سيراميكية وطلاءات سيراميكية ومنتجات أخرى. حسب صناعة المستخدم النهائي، السوق مقسم إلى السيارات والكهرباء والإلكترونيات والطاقة والكهرباء والطب والدفاع والطيران وصناعات المستخدم النهائي الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق السيراميك التقني في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحجيم السوق والتوقعات على أساس الإيرادات (مليون دولار أمريكي).

| السيراميك الأحادي |

| مركبات المصفوفة السيراميكية |

| الطلاءات السيراميكية |

| منتجات أخرى |

| السيراميك الأكسيدي |

| السيراميك غير الأكسيدي |

| أخرى |

| الكهرباء والإلكترونيات |

| السيارات |

| الطاقة والكهرباء |

| الطب |

| الطيران والدفاع |

| صناعات المستخدم النهائي الأخرى |

| العوازل والركائز |

| مكونات الإدارة الحرارية |

| الأجزاء المقاومة للتآكل والمحامل |

| الزرعات الحيوية والأسنان |

| الدروع والحماية |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | السيراميك الأحادي | |

| مركبات المصفوفة السيراميكية | ||

| الطلاءات السيراميكية | ||

| منتجات أخرى | ||

| حسب فئة المواد | السيراميك الأكسيدي | |

| السيراميك غير الأكسيدي | ||

| أخرى | ||

| حسب صناعة المستخدم النهائي | الكهرباء والإلكترونيات | |

| السيارات | ||

| الطاقة والكهرباء | ||

| الطب | ||

| الطيران والدفاع | ||

| صناعات المستخدم النهائي الأخرى | ||

| حسب التطبيق الرئيسي | العوازل والركائز | |

| مكونات الإدارة الحرارية | ||

| الأجزاء المقاومة للتآكل والمحامل | ||

| الزرعات الحيوية والأسنان | ||

| الدروع والحماية | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق السيراميك التقني في 2025؟

يقف سوق السيراميك التقني عند 9.38 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 13.56 مليار دولار أمريكي بحلول 2030، نامياً بمعدل نمو سنوي مركب 7.66%.

أي قطاع يحمل أعلى حصة في سوق السيراميك التقني؟

السيراميك الأحادي يقود بحصة 46.68% من سوق السيراميك التقني في 2024، بفضل الموثوقية الراسخة واقتصادات النطاق.

ما الذي يدفع الطلب في منطقة آسيا والمحيط الهادئ؟

التوسع السريع في مصانع أشباه الموصلات، وإنتاج المركبات الكهربائية المتزايد، وإنتاج الإلكترونيات الاستهلاكية المستدام يدعمان حصة آسيا والمحيط الهادئ البالغة 43.87% من الإيرادات ونظرة النمو 7.91%.

لماذا السيراميك التقني حرج للمركبات الكهربائية؟

الركائز السيراميكية وموزعات الحرارة تدير الأحمال الحرارية العالية في أنظمة نقل الحركة 800 فولت، مضمونة أن وحدات كربيد السيليكون تحتفظ بدرجات حرارة وصلة آمنة وتطيل عمر المركبة.

أي تطبيق ينمو بأسرع وتيرة حتى 2030؟

من المتوقع أن تتفوق الأجزاء المقاومة للتآكل والمحامل على الاستخدامات الأخرى بمعدل نمو سنوي مركب 8.23% حيث الأتمتة الصناعية ترفع دورات واجب المكونات ومتطلبات الدقة.

آخر تحديث للصفحة في: